Tamaño y Participación del Mercado de TIC de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

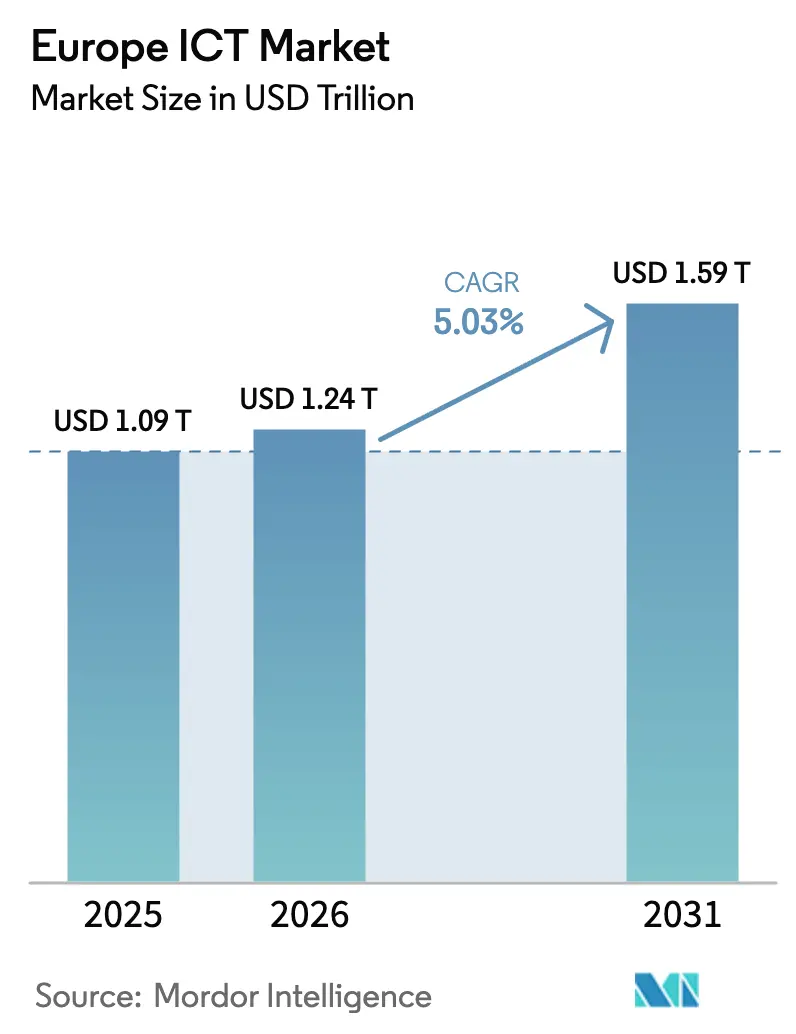

| Tamaño del mercado en el año base (2025) | 1.09 Billones de dólares |

| Tamaño del Mercado (2026) | 1.24 Billones de dólares |

| Tamaño del Mercado (2031) | 1.59 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.03% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC de Europa por Mordor Intelligence

Se espera que el tamaño del Mercado de TIC de Europa aumente de USD 1,09 billones en 2025 a USD 1,24 billones en 2026 y alcance 1,59 billones en 2031, creciendo a una CAGR del 5,03% durante 2026-2031. Los sólidos mandatos de nube soberana, los continuos despliegues de 5G y la expansión de la infraestructura de borde están impulsando el gasto de capital, mientras que las subvenciones del Decenio Digital continúan subsidiando la adopción de banda ancha y nube empresarial. Los mayores requisitos de ciberseguridad bajo NIS2, los objetivos de eficiencia del Pacto Verde Europeo para los centros de datos y el rápido giro hacia las cargas de trabajo de inteligencia artificial generativa están redefiniendo las hojas de ruta de los proveedores y comprimiendo el tiempo de comercialización de nuevas soluciones. La intensidad competitiva se agudiza a medida que los hiperescaladores abordan el escrutinio de la residencia de datos con ofertas soberanas y los campeones regionales aprovechan la experiencia en cumplimiento local para ganar contratos del sector público. La convergencia del IoT industrial, el análisis en el borde y las redes 5G autónomas está generando nuevas fuentes de ingresos B2B, particularmente en centros de manufactura que exigen latencias inferiores a 10 milisegundos.

Conclusiones Clave del Informe

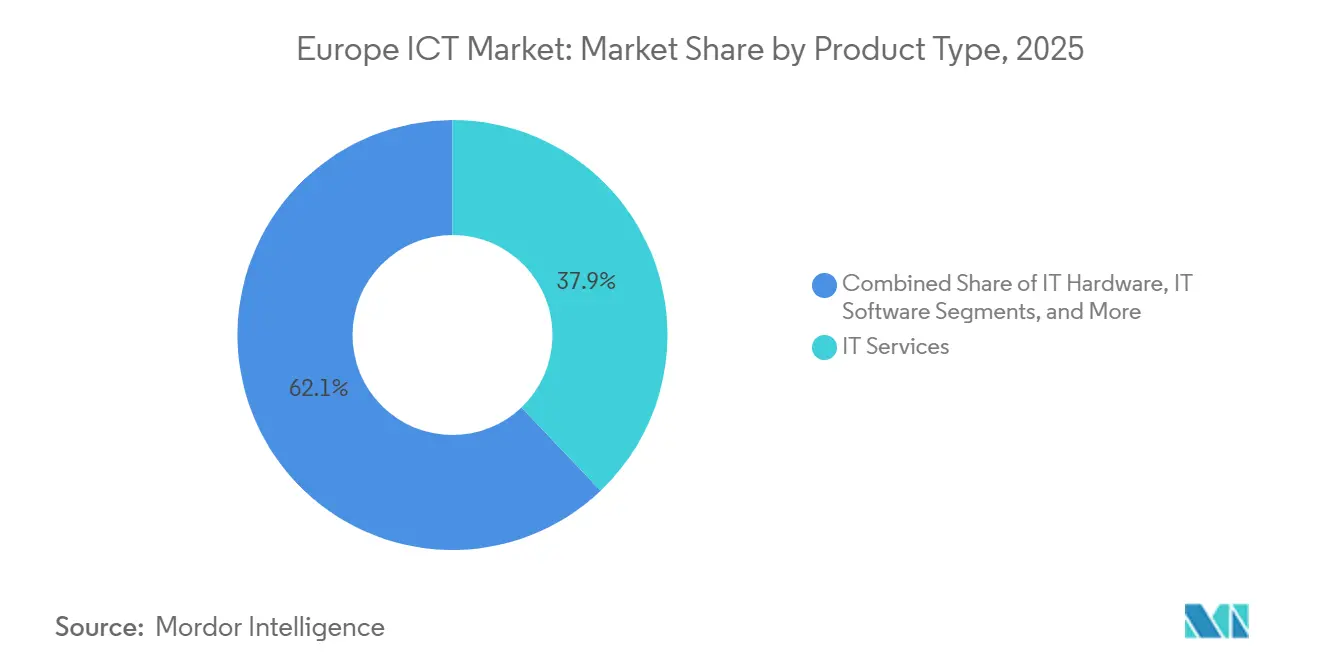

- Por tipo de producto, los servicios de TI lideraron con una participación de mercado del 37,89% en 2025, mientras que la seguridad de TI y la ciberseguridad mantuvieron el liderazgo en crecimiento con una CAGR del 7,26% entre 2026-2031, superando al hardware de TI tradicional.

- Por tamaño de empresa, las grandes empresas retuvieron el 71,92% de la participación del mercado de TIC de Europa en 2025, mientras que las pymes registraron la CAGR proyectada más rápida del 5,41% hasta 2031.

- Por sector vertical, la salud avanzó a una CAGR del 6,02% durante 2026-2031, eclipsando a la banca, los servicios financieros y los seguros en impulso de crecimiento, aunque estos últimos registraron una participación de ingresos del 18,07% en 2025.

- Por país, Alemania lideró con una contribución del 20,04% al tamaño del mercado de TIC de Europa en 2025, pero España registró la perspectiva de CAGR más alta del 8,13% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de TIC de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Financiación Acelerada del Decenio Digital de la UE 2021-2030 que Cataliza los Despliegues de Nube y 5G | +0.9% | Paneuropeo, con concentración en Alemania, Francia, Países Bajos y Países Nórdicos | Mediano plazo (2-4 años) |

| Aumento de los Requisitos de Nube Soberana y Residencia de Datos tras el Fallo Schrems II | +1.2% | Paneuropeo, particularmente Francia, Alemania, Países Bajos | Corto plazo (≤ 2 años) |

| Demanda de Computación en el Borde Industrial Impulsada por los Corredores de la Industria 4.0 de Europa | +0.8% | Alemania, Italia, Francia, España (centros de manufactura) | Mediano plazo (2-4 años) |

| Mandatos Crecientes de Sostenibilidad de TIC (Pacto Verde Europeo) que Impulsan los Centros de Datos Verdes | +0.6% | Países Nórdicos, Países Bajos, Alemania (líderes en energía renovable) | Largo plazo (≥ 4 años) |

| Pruebas de O-RAN y Primeros Despliegues de 5G Autónomo que Habilitan Nuevos Servicios B2B | +0.7% | Reino Unido, Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Programas de Capacitación en Inteligencia Artificial Generativa que Estimulan el Gasto en Software y Consultoría | +0.9% | Paneuropeo, con adopción temprana en Reino Unido, Alemania, Francia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Financiación Acelerada del Decenio Digital de la UE 2021-2030 que Cataliza los Despliegues de Nube y 5G

La financiación pública a gran escala está adelantando los plazos de la infraestructura de red. En diciembre de 2025, los estados miembros ya habían invertido EUR 58 mil millones en conectividad de gigabit y cobertura 5G rural, comprimiendo los ciclos de proyectos que anteriormente se extendían hasta finales de la década. Vodafone Alemania activó por sí sola 15.000 sitios 5G autónomos en 2025, abriendo vías de segmentación de red para la telemática automotriz y la cirugía remota.[1]Vodafone, "Despliegues de 5G Autónomo en Alemania," vodafone.com Los incentivos de migración para pymes que cubren hasta la mitad de los costos de adopción de nube ampliaron la base direccionable para los proveedores de plataformas, evidenciado por un aumento interanual del 34% en la adopción de nube por parte de las pymes en 2025. Sin embargo, los retrasos en la financiación vinculados a las revisiones de ayudas estatales ralentizaron los desembolsos en Italia y España, poniendo de relieve el riesgo de ejecución dentro del bloque.

Aumento de los Requisitos de Nube Soberana y Residencia de Datos tras el Fallo Schrems II

La invalidación del Escudo de Privacidad UE-EE. UU. desencadenó una repatriación masiva de cargas de trabajo. En 2025, casi dos tercios de las grandes empresas europeas habían trasladado datos sensibles a proveedores domiciliados en la UE o a infraestructuras locales. OVHcloud registró un crecimiento de ingresos de dos dígitos gracias a contratos con el sector público, mientras que Deutsche Telekom se asoció con un importante hiperescalador para ofrecer una nube soberana basada en Kubernetes alineada con las normas federales alemanas. Los operadores de coubicación siguieron el mismo camino, ampliando instalaciones de baja latencia en Fráncfort, Ámsterdam y París para atender a usuarios del sector financiero y público que exigen un estricto control jurisdiccional. Los elevados costos de revisión legal continúan alargando los ciclos de migración, aunque el impulso general favorece a los proveedores con credenciales claras de soberanía de datos.

Demanda de Computación en el Borde Industrial Impulsada por los Corredores de la Industria 4.0

Los clústeres de automoción, maquinaria y envasado desplegaron miles de nuevos nodos de borde en 2025 para apoyar el control de calidad en tiempo real, el mantenimiento predictivo y la coordinación de robots móviles autónomos. Las asociaciones estratégicas, como la de Siemens-Microsoft, integraron análisis directamente en la planta de producción, reduciendo el tiempo de inactividad no planificado en casi una cuarta parte en los primeros despliegues.[2]Siemens, "Asociación Azure de IoT Industrial," siemens.com Las subvenciones específicas a nivel de la UE ayudaron a Italia y Francia a llevar plataformas de borde a las pymes que tradicionalmente carecían de capital para tales actualizaciones, mientras que los casos de uso sensibles a la latencia validaron las inversiones en hardware de Schneider Electric y ABB. El énfasis de la región en la manufactura avanzada garantiza que las instalaciones de borde seguirán siendo un motor de crecimiento a mediano plazo.

Mandatos Crecientes de Sostenibilidad de TIC bajo el Pacto Verde Europeo que Impulsan los Centros de Datos Verdes

Las nuevas instalaciones deben alcanzar ahora un PUE inferior a 1,3 y obtener al menos el 75% de electricidad renovable para 2027, acelerando los acuerdos corporativos de compra de energía en los países nórdicos ricos en energía eólica e hidráulica. Los operadores globales de nube comprometieron presupuestos de varios miles de millones de euros para la adquisición de energía libre de carbono, y las renovaciones como la refrigeración líquida directa al chip están reduciendo las cargas de refrigeración en un 40%. El aumento del precio de los créditos de carbono en enero de 2026 bajo el RCDE de la UE hizo que la capacidad alimentada por carbón fuera económicamente inviable, empujando a los operadores hacia ubicaciones con abundantes energías renovables. Estas medidas crean un doble beneficio de menores costos operativos y un posicionamiento ESG más sólido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Centros de Datos de Alta Intensidad Energética que Enfrentan el Aumento de Impuestos sobre la Energía y el Carbono | -0.5% | Paneuropeo, agudo en Alemania, Países Bajos, Bélgica | Corto plazo (≤ 2 años) |

| Brecha Persistente de Competencias Digitales que Ralentiza los Plazos de los Proyectos | -0.7% | Paneuropeo, grave en Alemania, Países Bajos, Países Nórdicos | Mediano plazo (2-4 años) |

| Políticas de Espectro Fragmentadas que Obstaculizan las Economías de Escala del 5G | -0.4% | Paneuropeo, particularmente Italia, España, Europa del Este | Mediano plazo (2-4 años) |

| Mayores Preocupaciones de Cibersoberanía que Limitan la Penetración de los Hiperescaladores Estadounidenses | -0.3% | Francia, Alemania, Países Bajos, sector público en toda Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Centros de Datos de Alta Intensidad Energética que Enfrentan el Aumento de Impuestos sobre la Energía y el Carbono

La demanda de electricidad de los centros de datos alcanzó 104 teravatios-hora en 2025, con centros en Fráncfort, Ámsterdam y Dublín representando casi dos tercios del consumo. Un precio de permiso de carbono de EUR 90 por tonelada, vigente desde enero de 2026, elevó los gastos operativos de los sitios no renovables en porcentajes de dos dígitos bajos.[3]Agencia Europea de Medio Ambiente, "Sistema de Comercio de Emisiones de la UE," eea.europa.eu Las intervenciones nacionales refuerzan la presión: la moratoria de Irlanda sobre nuevas conexiones en Dublín y el impuesto energético de los Países Bajos sobre las grandes instalaciones están llevando a los operadores a situar la capacidad incremental en los mercados nórdicos o a coubicarse cerca de activos de generación renovable. La participación en programas de respuesta a la demanda es obligatoria para los nuevos sitios alemanes de más de 10 MW, lo que obliga a rediseños arquitectónicos y acelera la adopción de microrredes respaldadas por baterías.

Brecha Persistente de Competencias Digitales que Ralentiza los Plazos de los Proyectos

Europa carecía de aproximadamente medio millón de profesionales de TIC en 2025, con Alemania reportando por sí sola 96.000 puestos vacantes en ingeniería de nube y ciberseguridad. Las tasas de vacantes superaron el 8% en varios estados miembros, retrasando las iniciativas de ciudades inteligentes y los despliegues de redes 5G hasta nueve meses. La inflación salarial está comprimiendo aún más los márgenes de los proveedores de servicios, ya que los salarios medios para el talento certificado en nube en Fráncfort ascendieron a EUR 85.000 en 2025. Los programas de capacitación patrocinados por la UE aún no han alcanzado escala, con una inscripción inferior al 15% de sus objetivos plurianuales, lo que significa que los socios de integración deben seguir dependiendo de la deslocalización cercana y los centros de entrega global para cubrir las brechas de capacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Gasto en Seguridad Supera los Horizontes de TI Tradicional

Se proyecta que la seguridad de TI y la ciberseguridad se expandan a una CAGR del 7,26%, impulsadas por la regla de notificación de incidentes en 24 horas de la directiva NIS2 que cubre 18 sectores críticos. La gestión de identidades y accesos destaca, reflejando los mandatos de confianza cero a nivel de la UE que requieren autenticación multifactor en la banca y los servicios públicos. Las herramientas de gestión de la postura de seguridad en la nube están creciendo a medida que las empresas automatizan las verificaciones de cumplimiento, mientras que la protección de endpoints enfrenta compresión de precios debido a las ofertas agrupadas de los principales proveedores de sistemas operativos. Mientras tanto, el tamaño del mercado de TIC de Europa para los servicios de TI mantiene el liderazgo en escala, aunque las ofertas de plataformas ricas en automatización están reduciendo el esfuerzo de consultoría tradicional. Los ciclos de renovación de hardware continúan extendiéndose a medida que el trabajo híbrido se estabiliza, comprimiendo la demanda de reemplazos de equipos de escritorio y portátiles. Los ingresos de los servicios de comunicación se mantienen estables gracias a la consolidación de proveedores y los paquetes de comunicaciones unificadas que reducen el costo total de propiedad para las fuerzas de trabajo distribuidas. El gasto en infraestructura se inclina hacia los factores de forma de borde, compensando parcialmente la demanda más débil de grandes servidores locales.

Los controles de seguridad de segunda generación que combinan fuentes de inteligencia de amenazas con análisis de aprendizaje automático se están extendiendo más allá de la infraestructura crítica hacia los usuarios del mercado medio, señalando una base direccionable más amplia. El gasto en seguridad de redes se beneficia de los lanzamientos del núcleo 5G, que integran la mitigación de ataques de denegación de servicio distribuido en el borde. La adopción de la seguridad de aplicaciones también aumenta a medida que los proveedores de software enfrentan responsabilidad bajo la Ley de Resiliencia Cibernética, incentivando las prácticas de diseño seguro. En conjunto, estos patrones confirman que las asignaciones de seguridad continuarán capturando una participación creciente del mercado de TIC de Europa.

Por Tamaño de Empresa: Las Pymes Reducen la Brecha de Transformación Digital

Las grandes empresas representaron el 71,92% de la participación del mercado de TIC de Europa en 2025, impulsadas por cargas de trabajo complejas de ERP, cadena de suministro y entrenamiento de inteligencia artificial. Sin embargo, se prevé que las pequeñas y medianas empresas registren una CAGR del 5,41%, reduciendo la brecha de adopción. Los esquemas de vales en Alemania, España y Francia subsidian hasta la mitad de los costos de migración a la nube o de comercio electrónico, desbloqueando la demanda latente entre empresas con menos de 250 empleados. Las plataformas de desarrollo de bajo código permiten a los "desarrolladores ciudadanos" automatizar flujos de trabajo sin codificación especializada, reduciendo la dependencia del escaso talento de TI. Por otro lado, la limitada madurez en ciberseguridad deja a muchas pymes vulnerables al ransomware, lo que impulsa a los proveedores de servicios de seguridad gestionados a introducir paquetes por endpoint que se ajustan a presupuestos limitados.

El gasto de las grandes empresas está cada vez más orientado hacia la modernización de plataformas y el cumplimiento de la soberanía de datos, reforzando la demanda de pilas de nube soberana y arquitecturas híbridas. Las pymes, por el contrario, se inclinan hacia suites de Software como Servicio agrupadas que integran CRM, automatización de marketing y análisis a tarifas mensuales predecibles. Los patrones de trabajo híbrido persisten en más del 70% de las pymes, apoyando la inversión continua en herramientas de colaboración y gestión de endpoints.

Por Sector Vertical de Usuario Final: La Salud Avanza, el BFSI Mantiene Escala

La banca, los servicios financieros y los seguros retuvieron una participación de ingresos del 18,07% en 2025, impulsada por el tráfico de API de banca abierta que se más que duplicó en dos años. Se prevé que la salud crezca a una CAGR del 6,02% hasta 2031, ya que el Espacio Europeo de Datos de Salud exige la interoperabilidad transfronteriza de los registros electrónicos de salud. La telemedicina sigue siendo un servicio convencional en la atención primaria, y los programas de modernización hospitalaria financiados por la UE en Francia y Alemania están acelerando las actualizaciones de los registros electrónicos de salud, la prescripción electrónica y la imagen médica. El gasto del gobierno y el sector público se estabilizó tras los picos de la pandemia, pero sigue respaldando grandes proyectos de identidad y nube como la Cartera de Identidad Digital de la UE. Los avances en manufactura provienen de las inversiones en la Industria 4.0 que despliegan miles de nodos de borde para análisis en tiempo real, mientras que la adopción minorista de plataformas omnicanal apoya la visibilidad del inventario en tiendas y canales en línea.

El tamaño del mercado de TIC de Europa para energía y servicios públicos crece con los despliegues de contadores inteligentes que permiten la facturación de respuesta a la demanda, mientras que los operadores de telecomunicaciones equilibran los costos de despliegue de redes con las limitaciones del presupuesto interno de TI. Otros segmentos, incluidos transporte, logística, educación y hostelería, muestran una expansión constante de un solo dígito medio a medida que maduran las aplicaciones de programación mejorada con inteligencia artificial y optimización de rutas.

Análisis Geográfico

Alemania sigue siendo el mayor inversor, con la automatización industrial y el cumplimiento de la nube soberana dando forma a las hojas de ruta empresariales. Los fabricantes de equipos originales del sector automotriz invirtieron fuertemente en arquitecturas definidas por software en 2025, mientras que los fondos de la estrategia digital federal impulsaron las actualizaciones de la red troncal de fibra hacia una cobertura de gigabit a nivel nacional. Un aumento en los incidentes de ransomware, incluida una interrupción de alto perfil en un puerto, catalizó despliegues acelerados de ciberseguridad en operadores de logística e infraestructura crítica. Sin embargo, la persistente escasez de talento y la inflación salarial alargan los ciclos de implementación.

El impulso de España se construye sobre extensas redes de fibra y subvenciones de los fondos Next Generation EU que priorizan la conectividad rural y la innovación de las pymes. Los despliegues nacionales de 5G autónomo apoyan la segmentación de red para centros logísticos en Madrid y Barcelona, mientras que los programas regionales en Cataluña y el País Vasco financian proyectos piloto de computación en el borde para pymes manufactureras. Las iniciativas progresivas de competencias digitales complementan el impulso de infraestructura, reduciendo las barreras de adopción para soluciones de ERP y CRM en la nube.

Francia avanza en sus objetivos de soberanía digital trasladando cargas de trabajo sensibles a proveedores certificados y financiando la modernización de los sistemas fiscales y de salud. Los contratos del sector público sustentan unos ingresos de servicios estables para los integradores nacionales, y un vibrante ecosistema de empresas emergentes de inteligencia artificial se beneficia de los centros de investigación respaldados por el gobierno. Mientras tanto, el Reino Unido navega por las evaluaciones de adecuación de datos post-Brexit que retrasan ciertas migraciones transfronterizas, e Italia acelera los proyectos de administración pública digital respaldados por fondos de recuperación. Los Países Bajos, los Países Nórdicos y Europa del Este completan la dinámica regional, aprovechando cada uno ventajas específicas —densidad de interconexión, energía renovable o reservas de talento para la deslocalización cercana— para atraer inversión en TIC.

Panorama Competitivo

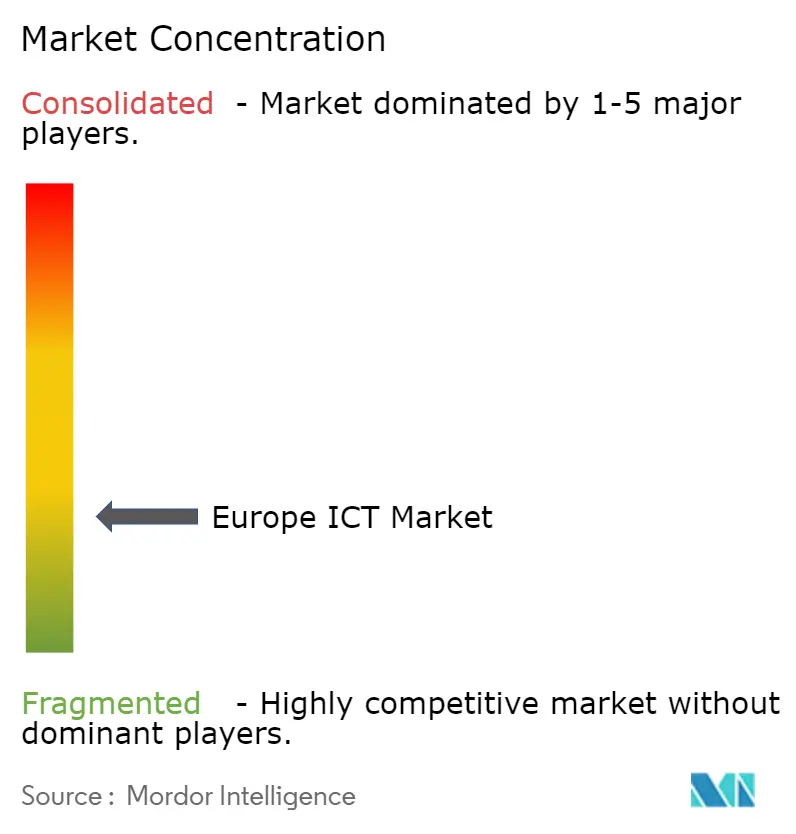

El panorama de TIC de Europa está moderadamente fragmentado, con los 10 principales proveedores acaparando aproximadamente el 38% de los ingresos totales. Los hiperescaladores globales continúan escalando infraestructura, pero cada vez más se asocian con operadores regionales para ofrecer nubes soberanas que satisfagan el RGPD y los mandatos específicos del sector. OVHcloud amplió su presencia a 42 centros de datos en 12 países en enero de 2026, apuntando a clientes del sector público y de servicios financieros que requieren estrictas garantías de residencia de datos. Deutsche Telekom se asoció con un proveedor de plataformas líder para lanzar una pila Kubernetes soberana dirigida a agencias alemanas, combinando la funcionalidad de la nube pública con el control local.

Los proveedores de servicios de origen indio aumentaron su participación en los contratos de externalización europeos aprovechando modelos de entrega competitivos en costos y un sólido cumplimiento de la norma ISO 27001, intensificando la competencia de precios para los operadores establecidos. Los especialistas en ciberseguridad ganaron terreno en el segmento de las pymes ofreciendo suscripciones agrupadas de detección y respuesta gestionadas que compiten con las alternativas de nivel empresarial. En redes, Ericsson AB y Nokia Corporation compiten por los despliegues de Open RAN, mientras que operadores de coubicación como Equinix, Inc. amplían las instalaciones de borde para capturar cargas de trabajo sensibles a la latencia de clientes de finanzas y videojuegos.

La diferenciación estratégica depende cada vez más de soluciones verticalizadas, conjuntos de funciones nativos de inteligencia artificial y credenciales ESG transparentes, todos los cuales influyen en las decisiones de adquisición en una región definida por una supervisión regulatoria estricta.

Líderes de la Industria de TIC de Europa

IBM Corporation

Dell Technologies Inc.

Microsoft Corporation

Amazon Web Services, Inc.

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Microsoft anunció una inversión de EUR 3.200 millones (USD 3.600 millones) para construir una nueva región de nube Azure en Polonia, que comprende tres zonas de disponibilidad y 200 MW de capacidad alimentada por energía renovable, con lanzamiento comercial previsto para el tercer trimestre de 2026.

- Diciembre de 2025: Deutsche Telekom y SAP ampliaron su asociación de nube soberana, añadiendo 12 clientes del sector público en Alemania y Francia a la pila de infraestructura RISE with SAP S/4HANA Cloud en T-Systems.

- Noviembre de 2025: Google comprometió EUR 3.000 millones (USD 3.400 millones) en contratos de energía libre de carbono durante 24 horas en Dinamarca y Finlandia, garantizando que sus centros de datos de Hamina y el próximo de Fredericia operen con energía renovable.

- Octubre de 2025: Accenture adquirió Zühlke Group, añadiendo 1.800 ingenieros en 17 sedes europeas para reforzar las capacidades de la Industria 4.0 y los sistemas embebidos para clientes de automoción y maquinaria.

- Septiembre de 2025: Orange France activó un núcleo 5G autónomo que proporciona segmentos de red con latencia de 20 milisegundos para aplicaciones de logística y salud en París, Lyon y Marsella.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado europeo de TIC como la totalidad del gasto empresarial y del sector público en hardware de TI, software empresarial, servicios de TI, infraestructura de centros de datos y nube, soluciones de ciberseguridad, y servicios de comunicaciones fijas o móviles que permiten la creación, el movimiento, el almacenamiento y la protección de la información digital, expresado en términos de valor en USD. Mordor Intelligence mapea el gasto a nivel de factura de proveedor hacia los sectores industriales consumidores y los modelos de implementación, y luego lo agrega en una vista regional.

Exclusión del alcance: la electrónica de consumo puramente doméstica, como consolas de videojuegos, televisores inteligentes y dispositivos wearables, queda fuera del límite del mercado.

Descripción general de la segmentación

- Por Tipo de Producto

- Hardware de TI

- Hardware Informático

- Equipos de Red

- Periféricos

- Software de TI

- Servicios de TI

- Consultoría e Implementación de TI

- Externalización de TI

- Externalización de Procesos de Negocio

- Servicios de Seguridad Gestionados

- Servicios en la Nube y de Plataforma

- Infraestructura de TI

- Seguridad de TI/Ciberseguridad

- Seguridad de Aplicaciones

- Seguridad en la Nube

- Seguridad de Datos

- Seguridad de Redes

- Seguridad de Endpoints

- Protección de Infraestructura

- Gestión Integrada de Riesgos

- Gestión de Identidades y Accesos

- Servicios de Comunicación

- Voz y Datos Fijos

- Voz y Datos Móviles

- Comunicaciones Unificadas y Colaboración

- Hardware de TI

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Sector Vertical de Usuario Final

- BFSI

- Gobierno y Sector Público

- Petróleo y Gas

- TI y Telecomunicaciones

- Comercio Minorista, Comercio Electrónico y Consumidores

- Manufactura e Industrial

- Energía y Servicios Públicos

- Salud

- Otros Sectores Verticales de Usuario Final

- Por País

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Bajos

- Países Nórdicos

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a CIOs, responsables de adquisiciones, socios de servicios en la nube y reguladores de telecomunicaciones en Alemania, Francia, el Reino Unido, España, los países nórdicos y Europa del Este. Las conversaciones evaluaron las tasas de adopción de la nube y la ciberseguridad, confirmaron los precios promedio de los servicios y aclararon cómo las subvenciones de los fondos de recuperación se traducen en gastos de TIC, cubriendo así las brechas evidentes en las estadísticas públicas.

Investigación documental

Recopilamos conjuntos de gasto de referencia a partir de conjuntos de datos abiertos, como las tablas de gasto en TIC de Eurostat, el Índice de Economía y Sociedad Digital de la Comisión Europea, las perspectivas de economía digital de la OCDE, las estadísticas de ingresos de telecomunicaciones de la UIT y los datos de GSMA Intelligence sobre el crecimiento de suscriptores 5G. Las publicaciones comerciales, los informes de empresas cotizadas y los documentos de política (por ejemplo, los objetivos de la Década Digital de la UE) proporcionaron desgloses a nivel de país, mientras que bibliotecas de pago como D&B Hoovers y Dow Jones Factiva ayudaron a verificar los ingresos de los proveedores y la actividad de acuerdos. Las fuentes mencionadas aquí son ilustrativas; se consultaron muchas bases de datos, revistas y portales regulatorios adicionales para contrastar cifras y definiciones.

Dimensionamiento del mercado y previsión

Comenzamos con una reconstrucción descendente de los gastos regionales en TIC utilizando el valor añadido industrial de Eurostat y los ratios de inversión del DESI, que luego se validan mediante comprobaciones ascendentes selectivas, como resúmenes de ingresos de proveedores muestreados y auditorías de envíos de canales. Las variables clave incluyen: 1. Formación bruta de capital fijo en activos de TIC, 2. Penetración de cargas de trabajo en la nube en servidores empresariales, 3. Base de suscriptores 5G frente al total de conexiones móviles, 4. Gasto en ciberseguridad por empleado en sectores regulados, 5. Asignaciones digitales del Mecanismo de Recuperación y Resiliencia de la UE, 6. Precio contractual promedio para servicios gestionados. Un modelo de regresión multivariante vincula estos impulsores con el gasto histórico y los proyecta hacia el futuro; el suavizado ARIMA gestiona los shocks a corto plazo. Cuando las divulgaciones de los proveedores carecen de granularidad, los ratios de mercados análogos y la retroalimentación de expertos cubren las brechas, y los resultados se iteran hasta que la varianza respecto a los datos primarios se mantiene dentro de cinco puntos porcentuales.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis automatizados de anomalías, revisiones de un segundo analista y aprobación de un responsable senior. Actualizamos cada doce meses, con actualizaciones intermedias activadas cuando los movimientos del tipo de cambio, los cambios importantes de política o las megafusiones alteran las líneas de base del gasto. Antes de la publicación, un analista revisa cada supuesto para que los clientes reciban la visión más actualizada.

Por qué la línea de base europea de TIC de Mordor goza de alta fiabilidad

Las cifras publicadas suelen divergir porque las empresas seleccionan diferentes categorías de gasto, conversiones de divisas y cadencias de actualización. Mordor ancla su línea de base en estadísticas de inversión alineadas con las definiciones de la UE, las combina con evidencia de precio-volumen en tiempo real y las actualiza anualmente, lo que reduce la desviación del alcance.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,18 billones (2025) | Mordor Intelligence | |

| USD 1,20 billones (2024) | Global Consultancy A | Incluye electrónica de consumo y gasto duplicado en publicidad en línea, lo que infla los totales |

| USD 2,28 billones (2023) | Industry Database B | Utiliza ingresos de proveedores registrados en Europa sin descontar las ventas intraempresariales; validación primaria limitada |

La comparación muestra cómo los diferentes alcances y la doble contabilización no verificada pueden ampliar las estimaciones. Al fundamentar los valores en métricas de inversión oficiales y corroborarlos con inteligencia de campo, Mordor ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de TIC de Europa en 2026 y qué crecimiento se espera?

El mercado se sitúa en USD 1,24 billones en 2026 y se prevé que alcance USD 1,59 billones en 2031, reflejando una CAGR del 5,03%.

¿Qué segmento de producto se está expandiendo más rápidamente?

La seguridad de TI y la ciberseguridad lidera, respaldada por el cumplimiento de NIS2, registrando una CAGR del 7,26% durante 2026-2031.

¿Por qué España crece más rápido que otros países europeos?

España se beneficia de EUR 20.000 millones en subvenciones de los fondos Next Generation EU que financian la banda ancha, el 5G y la digitalización de las pymes, lo que resulta en una perspectiva de CAGR del 8,13%.

¿Qué impulsa la inversión en tecnología sanitaria en toda Europa?

El reglamento del Espacio Europeo de Datos de Salud exige la interoperabilidad transfronteriza de los registros electrónicos de salud para 2027, acelerando el gasto hospitalario en soluciones de registros electrónicos de salud y telemedicina.

¿Cómo están afectando los mandatos de sostenibilidad a los centros de datos?

El Pacto Verde Europeo impone estrictos objetivos de eficiencia y energía renovable, lo que lleva a los operadores a adoptar refrigeración líquida y asegurar contratos de energía verde para controlar los costos operativos.

¿Qué papel desempeñan las nubes soberanas en la estrategia de TIC de Europa?

Las nubes soberanas abordan los requisitos de residencia de datos del RGPD, lo que lleva a muchas agencias del sector público e industrias reguladas a migrar cargas de trabajo sensibles a infraestructuras domiciliadas en la UE.

Última actualización de la página el: