Tamaño y Cuota del Mercado Europeo de Redes para Centros de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

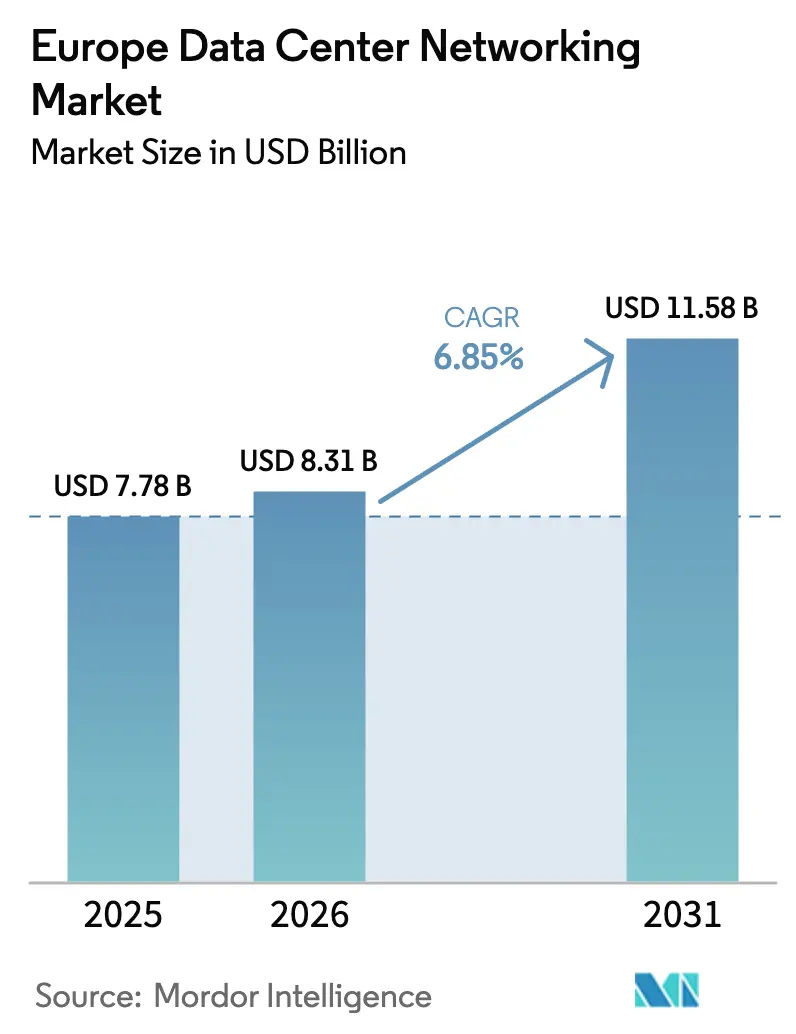

| Tamaño del mercado en el año base (2025) | 7.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Redes para Centros de Datos por Mordor Intelligence

El tamaño del mercado europeo de redes para centros de datos en 2026 se estima en USD 8.310 millones, creciendo desde el valor de 2025 de USD 7.780 millones con proyecciones para 2031 que muestran USD 11.580 millones, creciendo a una CAGR del 6,85% durante 2026-2031. Los extensos despliegues de infraestructura de IA, la rápida adopción de la computación en el borde y los mandatos de sostenibilidad a escala de la UE forman la base estructural de este crecimiento. Los hiperescaladores avanzan de forma agresiva; Brookfield ha destinado EUR 20.000 millones para capacidad de IA en Francia, mientras que Microsoft despliega EUR 4.000 millones para ampliar sus activos de nube regional, lo que señala un superciclo de inversión plurianual. Las renovaciones de hardware vinculadas al cambio de 100 GbE a 400 GbE y 800 GbE aceleran las ventas de reemplazo, y las plataformas con refrigeración líquida ganan terreno a medida que los operadores se preparan para la presentación obligatoria de informes sobre el uso de energía. La consolidación está reescribiendo las líneas competitivas: Hewlett Packard Enterprise busca integrar Juniper Networks en su cartera, Cisco defiende su cuota a través de Silicon One, y Arista Networks gana reconocimiento gracias al éxito de sus conmutadores de 800 gigabits. Las metrópolis secundarias como Madrid, Berlín y Varsovia captan nuevas construcciones a medida que los centros FLAP se enfrentan a limitaciones de red eléctrica; estas ubicaciones se convierten en bancos de prueba para diseños energéticamente eficientes anclados en energía renovable.

Conclusiones Clave del Informe

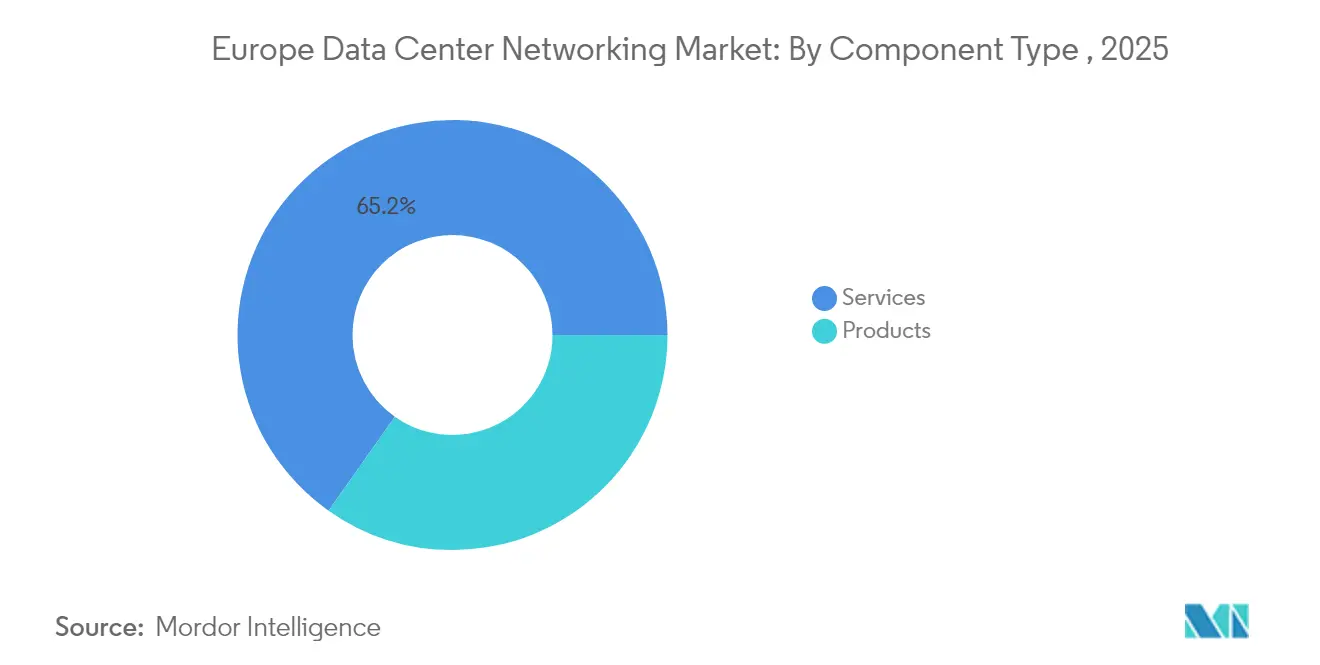

- Por componente, los conmutadores Ethernet lideraron con el 34,78% de la cuota del mercado europeo de redes para centros de datos en 2025, mientras que se proyecta que los controladores de redes definidas por software registren una CAGR del 11,76% hasta 2031.

- Por usuario final, el segmento de TI y telecomunicaciones mantuvo una cuota del 36,05% del tamaño del mercado europeo de redes para centros de datos en 2025; los servicios bancarios, financieros y de seguros se expanden a una CAGR del 12,65% hasta 2031.

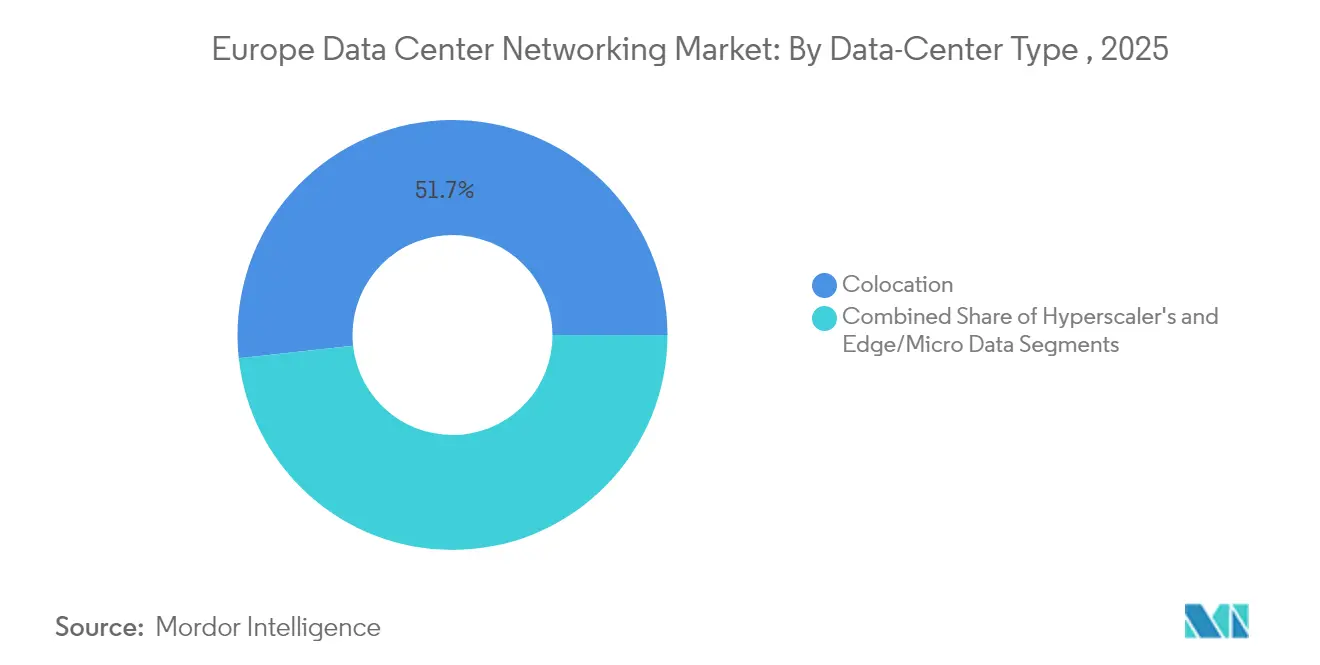

- Por tipo de centro de datos, las instalaciones de colocación representaron el 51,72% del tamaño del mercado europeo de redes para centros de datos en 2025, mientras que los proveedores de servicios en la nube hiperescaladores están preparados para crecer a una CAGR del 14,05%.

- Por ancho de banda, las configuraciones de 50-100 GbE controlaron el 37,74% de la cuota del mercado europeo de redes para centros de datos en 2025, y se prevé que los despliegues de más de 100 GbE aumenten a una CAGR del 12,74%.

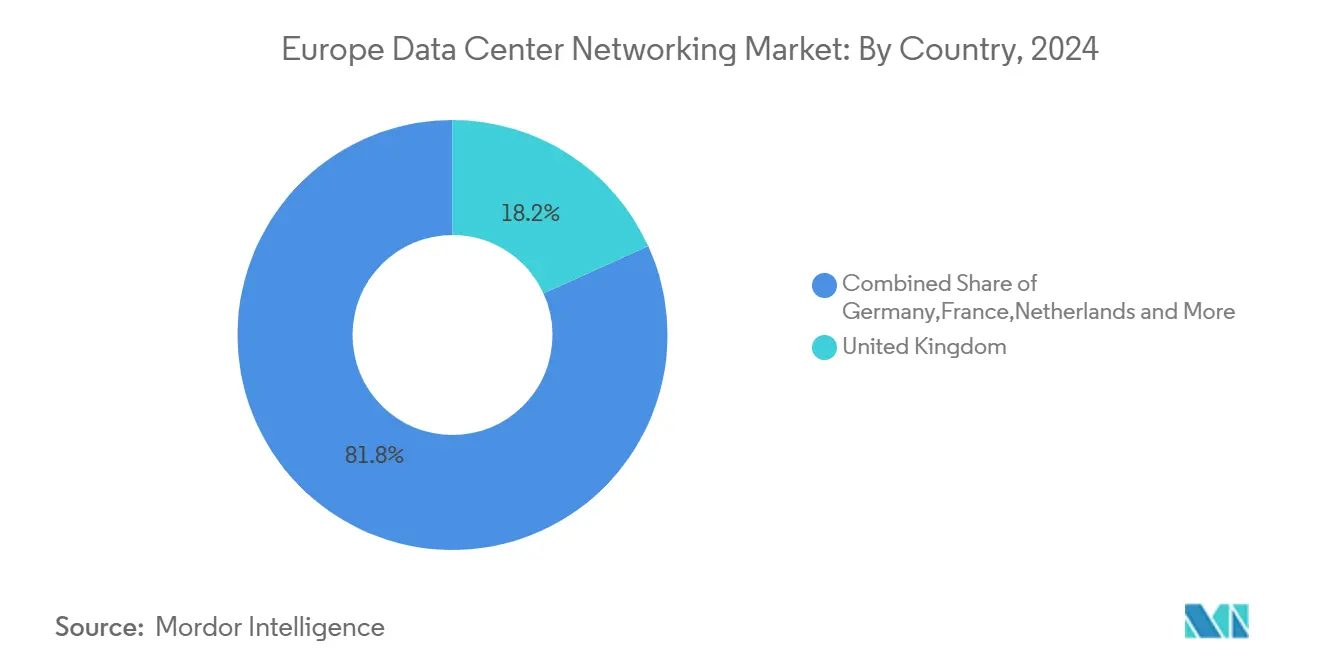

- Por país, el Reino Unido capturó el 18,05% de la cuota del mercado europeo de redes para centros de datos en 2025; se prevé que España lidere el crecimiento con una CAGR del 10,18%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Redes para Centros de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Almacenamiento en la nube y rendimiento fiable de las aplicaciones | +1.8% | Corredores FLAP-D y empresas paneuropeas | Mediano plazo (2-4 años) |

| Aumento del tráfico de 5G y computación en el borde | +1.5% | Mercados principales de la UE, expansión nórdica | Mediano plazo (2-4 años) |

| Migración a conmutación Ethernet 400G/800G | +1.2% | Clústeres hiperescaladores de Fráncfort, Ámsterdam y Dublín | Corto plazo (≤ 2 años) |

| Impulso de la UE hacia la conmutación con refrigeración líquida energéticamente eficiente | +0.9% | Alemania y Países Bajos como primeros adoptantes | Largo plazo (≥ 4 años) |

| Traslado de construcciones a metrópolis secundarias de la UE | +0.8% | Madrid, Berlín, Varsovia, Milán | Mediano plazo (2-4 años) |

| Adopción de silicio de mercado y sistema operativo de red abierto | +0.6% | Europa del Este sensible a los costes y segmento de pymes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Almacenamiento en la Nube y Rendimiento Fiable de las Aplicaciones

El 45% de las empresas de la UE adquirieron servicios en la nube en 2024, principalmente para alojamiento de correo electrónico y almacenamiento de archivos, lo que subraya la dependencia generalizada de las plataformas fuera de las instalaciones. Oracle Cloud Infrastructure fue seleccionada para las cargas de trabajo de los gobiernos europeos, lo que indica la confianza del sector público en las redes nativas de la nube. La normativa sobre pagos instantáneos exige que los bancos europeos liquiden las transacciones en 10 segundos para 2025, un mandato que ajusta los presupuestos de latencia y favorece los tejidos de conmutación de ultra baja fluctuación. La Red de IA Confiable y Responsable que conecta los principales hospitales depende de rutas resilientes entre centros de datos para mantener la IA de diagnóstico en línea y cumplir con la normativa de privacidad. En conjunto, los imperativos regulatorios y las expectativas de rendimiento elevan las redes de alta disponibilidad de una necesidad operativa a un diferenciador a nivel de consejo de administración.

Aumento del Tráfico de 5G y Computación en el Borde

La UE tiene previsto desplegar 10.000 nodos de borde neutros en carbono para 2030, esperando que el 80% del procesamiento ocurra fuera de los sitios centrales.[1]Eurostat, "Uso de las TIC en las Empresas," ec.europa.eu Las demostraciones en el marco del programa 5GMEC4EU validan tejidos de borde de sub-milisegundo que integran la conmutación de circuitos ópticos con planos de control de redes definidas por software. Deutsche Telekom posiciona el borde como un pilar para las agendas digitales nacionales, habilitando la telemetría de ciudades inteligentes y la movilidad autónoma. Los ingresos de los microcentros de datos ya superaron los USD 5.800 millones en 2023 y tienen un recorrido hacia los USD 160.800 millones para 2036, revelando un sólido flujo de proyectos para conmutadores robustos y controladores de borde inteligentes. Esta topología distribuida redirige el tráfico fuera de los centros FLAP, exigiendo nuevas capas de orquestación capaces de aislar fallos en tiempo real en miles de mini-sitios.

Migración a la Conmutación Ethernet 400G/800G

Los operadores hiperescaladores aceleraron las actualizaciones, con Arista suministrando plataformas 7700R4 a los clústeres de IA europeos de Meta y registrando USD 7.000 millones en ingresos en 2024, un aumento del 19,5% interanual. La publicación del estándar IEEE P802.3df, junto con las demostraciones interoperables de 800 GbE en ECOC 2024, confirma la ruta de estandarización para la óptica de próxima generación. Silicon One de Cisco unifica la conmutación y el enrutamiento en un único ASIC para simplificar el número de capas y reducir el consumo de energía. La revisión de la red Jupiter de Google entregó una capacidad 5 veces mayor mientras reducía el gasto de capital en un 30% mediante tejidos ópticos de conexión directa.[2]Google Research, "Jupiter Rising: Una Década de Redes para Centros de Datos," research.google Estas transiciones retiran los activos heredados de 100 GbE, creando un ciclo de reemplazo que alimenta directamente la expansión del mercado europeo de redes para centros de datos.

Impulso de la UE hacia la Conmutación con Refrigeración Líquida Energéticamente Eficiente

A partir de septiembre de 2024, los operadores deben presentar métricas anuales de efectividad del uso de energía en virtud de la Directiva de Eficiencia Energética revisada.[3]Comisión Europea, "Directiva (UE) 2023/1791 sobre Eficiencia Energética," ec.europa.eu El campus FRA7 de CyrusOne integra la reutilización del calor residual, suministrando 40 MW a las redes locales, una plantilla para futuros diseños alemanes. Los planes de fibra Base-8 y Base-16 mejoran la utilización de puertos y reducen las pérdidas de distribución al tiempo que cumplen el objetivo de PUE inferior a 1,3 de la UE. La estrategia nacional de Berlín obliga a las nuevas construcciones a utilizar energías renovables y exportar el calor residual, lo que obliga a los proveedores de conmutadores a integrar placas frías de refrigeración líquida en los equipos de la parte superior del bastidor. Por lo tanto, los proveedores que priorizan la ingeniería ecológica obtienen una ventaja impulsada por las políticas en el mercado europeo de redes para centros de datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente complejidad de la red | -1.1% | Presencia empresarial en toda la UE | Mediano plazo (2-4 años) |

| Escasez en la cadena de suministro de óptica y ASIC | -0.8% | Alemania y Países Bajos los más afectados | Corto plazo (≤ 2 años) |

| Cuellos de botella en la red eléctrica y retrasos en los permisos | -0.7% | Metrópolis FLAP-D y otros centros urbanos | Largo plazo (≥ 4 años) |

| Los límites de emisiones de carbono y uso de agua inflan el coste total de propiedad | -0.5% | A escala de la UE, límites más estrictos en los países nórdicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Complejidad de la Red

La proliferación de la nube híbrida y las canalizaciones de IA complican las topologías más rápido de lo que las empresas europeas pueden contratar ingenieros cualificados. Apstra de Juniper aplica la automatización basada en intención a los tejidos multifabricante, pero la escasez de competencias persiste a medida que los equipos gestionan Kubernetes, Terraform y la conmutación de circuitos ópticos. ETNO aboga por un alivio normativo que permita a los operadores recuperar las inversiones mientras prestan servicios de borde. Sin una amplia experiencia, las organizaciones aplazan las actualizaciones, lo que ralentiza la actividad de renovación en el mercado europeo de redes para centros de datos.

Escasez en la Cadena de Suministro de Óptica y ASIC

Los plazos de entrega de los módulos ópticos de 400 G superan los 12 meses, una restricción que refleja los impactos de la era de la COVID según los ejecutivos de Extreme Networks. Las instalaciones europeas siguen dependiendo de las fábricas de obleas asiáticas, una vulnerabilidad destacada en la revisión prospectiva de materias primas de la Comisión. La línea húngara de Lenovo facilita los aranceles regionales, pero no puede compensar completamente las escaseces. Los despliegues aplazados se traducen en trimestres perdidos para los ingresos por conmutadores, recortando el impulso durante el período de previsión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las plataformas de hardware anclan las actualizaciones de ancho de banda

Los conmutadores Ethernet comandaron el 34,78% de la cuota del mercado europeo de redes para centros de datos en 2025, subrayando su papel en los tejidos hoja-columna que alimentan los clústeres de GPU. Los controladores de redes definidas por software, que se expanden a una CAGR del 11,76%, orquestan diversas generaciones de ASIC y automatizan la conmutación por error, una necesidad a medida que los tamaños medios de los clústeres superan los 10.000 servidores. Los enrutadores mantienen su relevancia para la entrada de la red de área amplia, pero ceden roles internos a los conmutadores convergentes que aplanan las capas y reducen la latencia. Las redes de almacenamiento, aunque crecen más lentamente, ganan interés de los servicios financieros que adoptan bóvedas de copia de seguridad inmutables para satisfacer las normas de resiliencia operativa. Los controladores de entrega de aplicaciones se vuelven indispensables en el borde, gestionando la descarga de TLS cerca de los usuarios finales. Los dispositivos de seguridad se integran cada vez más en las imágenes del sistema operativo de conmutación para cumplir con las normas de la Ley de Resiliencia Operativa Digital de la UE. Los interconexiones ópticas evolucionan más rápido; la óptica co-empaquetada y la óptica conectable lineal compiten por los zócalos a medida que los operadores sopesan el coste, la energía y la facilidad de actualización. Los servicios ejercen una influencia estabilizadora a medida que los contratos de red gestionada permiten a las empresas compensar la brecha de experiencia que crea la complejidad.

Un superciclo de reemplazo de segunda ola se está formando en torno a equipos preparados para refrigeración líquida. Los proveedores que combinan chasis con placa fría con bucles de conexión directa al chip atraen a los propietarios de instalaciones de colocación que deben publicar puntuaciones de PUE. El silicio de mercado nivela el rendimiento del hardware, desplazando la diferenciación hacia las características del sistema operativo de red, como la telemetría del tejido en tiempo real. Las distribuciones de redes abiertas como SONiC convencen a los compradores de que pueden cambiar de proveedor sin recableados completos, convirtiendo el soporte de software y la gestión del ciclo de vida en la nueva métrica de confianza. Este giro realinea los grupos de beneficios hacia licencias y telemetría de suscripción en lugar de puertos físicos, aunque la innovación en ASIC de procesamiento de paquetes sigue siendo crítica para el cifrado a velocidad de línea y el control de congestión en clústeres de IA.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Las instituciones financieras aceleran las construcciones sensibles a la latencia

Las empresas de TI y telecomunicaciones generaron el 36,05% de los ingresos de 2025, aprovechando los ricos activos de interconexión y troncal para monetizar la nube híbrida y el 5G. Los bancos y las aseguradoras registran la CAGR más rápida del 12,65% a medida que las normas de pago instantáneo y la puntuación de riesgo basada en modelos obligan a establecer enlaces de ultra baja latencia entre las bóvedas y los motores de análisis. Las entidades gubernamentales y de defensa adoptan marcos de nube soberana como Deutsche Verwaltungscloud de Alemania, priorizando la residencia de datos y la segmentación de confianza cero. Las empresas de medios de comunicación y entretenimiento amplían las redes de distribución de contenido privadas, trasladando la transcodificación a los bastidores de borde para reducir la congestión de la red troncal durante las retransmisiones deportivas en directo. Las redes sanitarias participan en modelos de IA compartidos para radiología, impulsando la demanda de inspección de tráfico este-oeste cifrado. La industria manufacturera despliega Ethernet determinista para células robóticas y mantenimiento predictivo, impulsando la convergencia de los dominios de tecnología operativa y TI. La educación, el comercio minorista y la logística completan el gasto restante, actualizando los núcleos de campus a 100 GbE a medida que maduran los planes de estudios digitales y el cumplimiento de pedidos omnicanal.

La presión regulatoria de la UE para la resiliencia operativa ancla los desembolsos de capital. La Ley de Resiliencia Operativa Digital obliga incluso a las entidades financieras de nivel medio a probar la conmutación por error trimestralmente, impulsando despliegues de malla redundante. Los operadores de telecomunicaciones redirigen el tráfico hacia unidades de borde de acceso múltiple para descargar la congestión de la red de acceso de radio, integrando el enrutamiento consciente de la carga de trabajo en los conmutadores centrales. En general, la diversidad vertical amortigua las oscilaciones cíclicas en el mercado europeo de redes para centros de datos mientras la cuota de BFSI crece.

Por Tipo de Centro de Datos: Las instalaciones neutras aún dominan la interconexión

Los sitios de colocación mantuvieron el 51,72% del tamaño del mercado europeo de redes para centros de datos en 2025, ya que las empresas buscan salas de encuentro neutras para operadores para la interconexión multinube. Los proveedores de servicios en la nube hiperescaladores, sin embargo, muestran la CAGR más alta del 14,05%, impulsada por las granjas de entrenamiento de IA que demandan tejidos de 800 GbE. Los centros de datos de borde y micro se multiplican en sitios de torres y puntos de presencia metropolitanos, reflejando los plazos de los operadores de telecomunicaciones para el 5G autónomo. Las empresas continúan desalojando las salas de ordenadores heredadas en las instalaciones, migrando las cargas de trabajo a salas compartidas para cumplir los objetivos de contabilidad de carbono del Alcance 3. El segmento de colocación invierte en energías renovables en el sitio, exportación de calor de distrito y almacenamiento en baterías para responder a las normas de divulgación de la UE. Los hiperescaladores despliegan topologías propietarias que integran la conmutación de circuitos ópticos para flujos de gran tamaño, reduciendo las capas de columna vertebral y el coste del cableado. Los operadores de borde priorizan el hardware robusto con aprovisionamiento sin intervención para reducir los desplazamientos a sitios rurales. En conjunto, estos arquetipos garantizan una diversidad de canales sostenida y amortiguan las fluctuaciones de la demanda.

La consolidación de la industria se intensifica: Penta Infra absorbió el activo de Ámsterdam de KPN, y nLighten adquirió siete instalaciones de borde de Exa Infrastructure. Estas fusiones dan a los proveedores una mayor presencia para asegurar arrendamientos de varios megavatios de inquilinos de IA. Los propietarios integran módulos de inmersión líquida y captura de calor residual para obtener aprobaciones de zonificación, remodelando las guías de diseño para los equipos de red a nivel de bastidor. Los hiperescaladores adoptan modelos de Construcción-Operación-Transferencia en metrópolis emergentes para protegerse contra el riesgo de licencias mientras mantienen el control del diseño de red. El mercado europeo de redes para centros de datos, por lo tanto, rastrea no solo el crecimiento de la capacidad sino también la rotación de la propiedad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Ancho de Banda: La óptica de alta velocidad sustenta los clústeres de IA

En 2025, los enlaces de 50-100 GbE representaron el 37,74% del gasto, satisfaciendo el almacenamiento empresarial convencional y la migración de máquinas virtuales. Los despliegues por encima de 100 GbE registran la CAGR más pronunciada del 12,74%, respaldados por el despliegue de clústeres de GPU que se benefician de los tejidos hoja-columna de 400 GbE y 800 GbE. El nivel de ≤10 GbE permanece para las redes de gestión y los pequeños nodos de borde regionales donde el coste supera al ancho de banda. El rango de 25-40 GbE continúa como opción de transición para proyectos de renovación a mitad de ciclo. Los operadores preparan el cableado para el futuro instalando troncos MPO-16 listos para canales de 1,6 T, limitando la fibra inutilizada cuando las velocidades se duplican. Los conectables coherentes extienden Ethernet directamente sobre la fibra metropolitana, evitando los estantes DWDM propietarios y reduciendo el gasto de capital. A medida que aumentan las tarifas verdes, los proveedores de óptica impulsan procesadores de señal digital de menor consumo y controladores lineales, avanzando hacia presupuestos de energía compatibles con los objetivos de neutralidad climática de la UE.

La amplia adopción de controles de congestión basados en el host mejora la utilización de los enlaces, lo que permite a los operadores aumentar la sobreasignación sin perjudicar los tiempos de entrenamiento de GPU. Los proveedores promueven la ingeniería de tráfico anclada en telemetría, analizando las microráfagas por flujo y dando forma a las colas en tiempo real. Estas capacidades animan a las empresas que se saltaron los 100 GbE a pasar directamente a los 400 GbE, profundizando la demanda de renovación en todo el mercado europeo de redes para centros de datos.

Análisis Geográfico

Los ingresos del mercado europeo de redes para centros de datos se concentran en el corredor FLAP-D, aunque las restricciones de la red eléctrica en Londres y Fráncfort limitan las nuevas asignaciones de megavatios, dirigiendo a los inversores hacia metrópolis secundarias. Fráncfort tiene una capacidad de TI instalada de 745 MW, pero se enfrenta a moratorias de conexión hasta que las subestaciones entren en funcionamiento, lo que ralentiza la demanda de conmutadores a corto plazo. Londres sigue liderando con 993 MW, aunque las altas tarifas eléctricas incentivan a los operadores a destinar los clústeres de IA incrementales a sitios en el norte de Inglaterra donde los acuerdos de compra de energía renovable están disponibles. Ámsterdam, con 506 MW, impone límites de espacio en planta, impulsando construcciones verticales de varios pisos que requieren mayores densidades de puertos. Dublín sigue siendo un bastión hiperescalador, pero el regulador de electricidad CRU limita las asignaciones futuras, presionando a los proveedores de nube a coinvertir en actualizaciones de la red eléctrica.

Los mercados secundarios muestran una expansión de dos dígitos como resultado. Madrid aprovecha la producción solar excedente y los permisos favorables para atraer campus de 100 MW, generando pedidos considerables de tejidos de 400 GbE. Berlín y Varsovia se benefician de las redes troncales de fibra este-oeste, posicionándose como nodos de recuperación ante desastres para los inquilinos FLAP. El crecimiento de Milán proviene de los aterrizajes de cables submarinos desde África y Oriente Medio, convirtiendo a la ciudad en un puente de latencia hacia el sur de EMEA. Las instalaciones nórdicas apuntan a la inferencia de IA y el análisis por lotes gracias a los climas fríos, con Dinamarca y Suecia ofreciendo incentivos fiscales que reducen el coste total de propiedad. Los instrumentos de inversión de la UE amplían la distribución geográfica. El Programa Europa Digital asignó EUR 1.300 millones a IA y ciberseguridad en 2025, destinando subvenciones para nodos de borde que alcanzarán los 10.000 para 2030. Las redes eléctricas con alta proporción de energías renovables en Finlandia y Noruega respaldan las afirmaciones de marca ecológica, atrayendo a los cuadros de mando de ESG corporativos. Los gobiernos de Europa del Este despliegan subsidios de inversión para construir zonas de nube soberana, garantizando que los datos permanezcan dentro de las fronteras y potenciando la adquisición local de conmutadores. La demanda agregada sigue, por lo tanto, un patrón de centro y borde: las metrópolis maduras consumen equipos de reemplazo, mientras que las ubicaciones emergentes absorben envíos de nueva construcción, sustentando conjuntamente una trayectoria resiliente para el mercado europeo de redes para centros de datos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Panorama Competitivo

La competencia equilibra escala y especialización. Cisco mantiene la cartera más amplia, que abarca conmutadores hoja-columna, enrutadores de red de área amplia y dispositivos de confianza cero, pero se enfrenta a la compresión de márgenes a medida que el silicio de mercado erosiona la diferenciación de ASIC. Arista Networks registró USD 2.005 millones de ingresos en el primer trimestre de 2025, un salto del 27,6% impulsado por los envíos de 800 GbE hacia las construcciones de IA europeas, consolidando su estatus de retador. La pendiente adquisición de Juniper Networks por parte de Hewlett Packard Enterprise por USD 14.000 millones tiene como objetivo combinar la orquestación de cómputo, almacenamiento y red en una única pila, aunque los reguladores estadounidenses continúan su revisión.

La penetración de las cajas blancas aumenta a medida que los hiperescaladores valoran el control del software sobre el metal de marca. Las distribuciones de SONiC permiten a los operadores combinar chasis de fabricantes de diseño original con herramientas de desarrollo propio, reduciendo la dependencia del proveedor y estimulando la competencia de precios. PLVision contribuye con imágenes de SONiC reforzadas para los despliegues de borde templado de Europa, ilustrando una inclinación del mercado hacia el valor de los servicios. Los titulares de enrutadores heredados responden integrando telemetría en streaming y resolución de problemas asistida por IA en los paquetes del sistema operativo de red, buscando ingresos por suscripción.

La ingeniería de refrigeración líquida se convierte en un diferenciador clave. Los proveedores integran bucles de refrigerante dieléctrico para mantener las temperaturas de los ASIC por debajo de 65 °C mientras reducen drásticamente la energía de los ventiladores. Las empresas que primero certifiquen equipos preparados para refrigeración líquida bajo las directivas de ecodiseño de la UE obtienen ofertas de ventaja de primer movimiento. Mientras tanto, los fabricantes de módulos ópticos aceleran las hojas de ruta de óptica conectable lineal, permitiendo la adopción de 800 GbE sin costosos procesadores de señal digital. La interacción de la consolidación, el software abierto y los requisitos de sostenibilidad da forma a una estructura moderadamente concentrada que aún deja espacio para participantes ágiles que apuntan a funciones de nicho en el mercado europeo de redes para centros de datos.

Líderes de la Industria Europea de Redes para Centros de Datos

Cisco Systems, Inc.

Arista Networks, Inc.

Huawei Technologies Co., Ltd.

Juniper Networks, Inc.

Dell Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Brookfield Asset Management confirmó una asignación de EUR 20.000 millones para centros de datos franceses, dirigiendo EUR 15.000 millones a construcciones a través de su unidad Data4

- Febrero de 2025: Arista Networks registró USD 2.005 millones de ingresos en el primer trimestre, un aumento del 27,6% interanual, citando una fuerte demanda de conmutadores de IA europeos

- Enero de 2025: La Comisión Europea autorizó la adquisición planificada de Juniper Networks por parte de Hewlett-Packard Enterprise, concluyendo que no había preocupaciones de competencia en los segmentos de red de área local inalámbrica y conmutación

- Enero de 2025: Alemania lanzó Deutsche Verwaltungscloud, su primera oferta de nube gubernamental soberana que proporciona servicios seguros para las agencias federales

- Julio de 2024: CyrusOne inició las obras de la instalación FRA7 de Fráncfort por EUR 1.000 millones, integrando un sistema de calor residual de 40 MW

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de redes para centros de datos en Europa como los ingresos anuales obtenidos en la región a partir de switches Ethernet, enrutadores core y leaf, interconexiones ópticas, dispositivos de seguridad de red, controladores SDN y servicios de soporte relacionados que se despliegan físicamente en centros de datos de colocación, hiperescala, edge o empresariales. Según Mordor Intelligence, este flujo alcanzó USD 7,78 mil millones en 2025, lo que refleja las ventas de hardware a precio de fábrica más el mantenimiento recurrente registrado en el mismo año.

Exclusiones del alcance: La valoración excluye el equipamiento LAN de campus, la mano de obra de cableado estructurado y las tarifas de conectividad de operador pagadas por los inquilinos.

Descripción general de la segmentación

- Por Componente

- Productos

- Conmutadores Ethernet

- Enrutadores

- Red de Área de Almacenamiento (SAN)

- Controladores de Entrega de Aplicaciones (ADC)

- Dispositivos de Seguridad de Red

- Controladores de Redes Definidas por Software (SDN)

- Interconexiones Ópticas

- Servicios

- Instalación e Integración

- Formación y Consultoría

- Soporte y Mantenimiento

- Servicios de Red Gestionados

- Productos

- Por Usuario Final

- TI y Telecomunicaciones

- Servicios Bancarios, Financieros y de Seguros (BFSI)

- Gobierno y Defensa

- Medios de Comunicación y Entretenimiento

- Salud y Ciencias de la Vida

- Industria Manufacturera e Industrial

- Otros Usuarios Finales

- Por Tipo de Centro de Datos

- Colocación

- Hiperescaladores/Proveedores de Servicios en la Nube

- Centros de Datos de Borde/Micro

- Por Ancho de Banda

- Menor o igual a 10 GbE

- 25–40 GbE

- 50–100 GbE

- Mayor que 100 GbE

- Por País

- Reino Unido

- Alemania

- Francia

- Países Bajos

- Irlanda

- España

- Italia

- Suecia

- Dinamarca

- Noruega

- Polonia

- Austria

- Bélgica

- Suiza

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de silicio de redes, arquitectos de instalaciones en Fráncfort, Londres y Madrid, y responsables de adquisiciones en operadores de hiperescala. Encuestas breves con gestores de colocación y distribuidores aclararon las escalas de descuentos, las densidades de puertos a nivel de rack y los cambios en los plazos de entrega que los documentos raramente revelan.

Investigación documental

Comenzamos con fuentes de acceso público como las estadísticas TIC de Eurostat, el registro de capacidad de la European Data Centre Association, las actualizaciones del panorama de amenazas de ENISA, las revisiones de infraestructura de Ofcom y los registros de comercio aduanero que revelan aumentos de importaciones en torno a los lanzamientos de productos. Los informes 10-K de las empresas, las presentaciones para inversores, las familias de patentes de Questel y los flujos de noticias filtrados a través de Dow Jones Factiva aportaron indicios sobre envíos, tendencias de ASP y calendarios de hoja de ruta. En conjunto, estas señales mostraron cómo los puertos 100 GbE cedieron cuota a los 400 GbE y 800 GbE en 2024-2025. Las fuentes mencionadas son meramente ilustrativas; numerosas referencias adicionales, tanto abiertas como de pago, sustentan nuestro conjunto de datos.

Dimensionamiento del mercado y previsión

El modelo parte de una reconstrucción descendente de la capacidad instalada en megavatios y la densidad de puertos típica, multiplica este conjunto por los ciclos de renovación y se contrasta con divisiones selectivas de ingresos por proveedor de abajo hacia arriba y divulgaciones muestreadas de ASP × volumen. Variables clave como las adiciones anuales de MW, la proporción de puertos >100 GbE, las curvas de costes del silicio, los límites medios de PUE y los hitos de eficiencia de la UE alimentan una regresión multivariante que proyecta la demanda hasta 2030. Cuando las verificaciones de abajo hacia arriba divergen en más de tres puntos porcentuales, realizamos ajustes utilizando el consenso ponderado de las consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por controles de anomalías, revisiones de varianza y la aprobación de analistas sénior. Los informes se actualizan cada doce meses, con actualizaciones intermedias activadas por eventos como reajustes importantes de precios de 400 GbE o nuevos mandatos regulatorios, lo que garantiza que los clientes reciban la visión más actualizada.

Por qué la línea de base de Mordor para redes de centros de datos en Europa merece confianza

Las estimaciones publicadas varían porque las empresas mezclan alcances de productos, aplican progresiones de ASP diferentes o convierten divisas con tipos desactualizados.

Al anclar los resultados a clases de hardware claramente enumeradas, datos trimestrales en euros y una cadencia de actualización disciplinada, ofrecemos a los responsables de la toma de decisiones una línea de base reproducible.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 7,78 mil millones (2025) | Mordor Intelligence | |

| USD 7,33 mil millones (2024) | Consultora Regional A | Omite los servicios de soporte; registra las cifras en el año de envío, no en el de reconocimiento de ingresos |

| USD 9,17 mil millones (2025) | Consultora Global B | Incluye las ventas de LAN de campus en el alcance e infla los ASP de forma agresiva |

| USD 9,37 mil millones (est. 2025) | Publicación Sectorial C | Deriva Europa como una proporción fija del total global sin validación primaria local |

La comparación muestra que nuestra selección disciplinada del alcance, la validación de doble vía y las actualizaciones anuales ofrecen una línea de base equilibrada y transparente en la que los clientes pueden confiar para la planificación y la inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado europeo de redes para centros de datos para 2031?

Se prevé que el mercado alcance USD 11.580 millones para 2031, respaldado por una CAGR del 6,85% impulsada por la expansión de la infraestructura de IA y los despliegues de computación en el borde.

¿Qué categoría de componentes lidera actualmente el gasto?

Los conmutadores Ethernet lideran con una cuota de ingresos del 34,78% en 2025, reflejando su papel central en las redes hoja-columna y los clústeres de IA.

¿Por qué España es el mercado nacional de más rápido crecimiento?

España se beneficia de la política gubernamental orientada a la nube, la abundante energía renovable y las rutas estratégicas de cables submarinos, lo que produce una perspectiva de CAGR del 10,18% hasta 2031.

¿Qué nivel de ancho de banda se expande más rápidamente?

Los enlaces por encima de 100 GbE, en particular 400 GbE y 800 GbE, muestran la CAGR más alta del 12,74% a medida que los hiperescaladores actualizan los tejidos de IA.

¿Cómo afectará la fusión HPE-Juniper a la dinámica competitiva?

Si se completa, la fusión combinaría las carteras de cómputo, almacenamiento y red, creando un retador más fuerte a Cisco mientras potencialmente remodela los ecosistemas de socios en toda Europa.

Última actualización de la página el: