Tamaño y Participación del Mercado de Servicios Gestionados en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

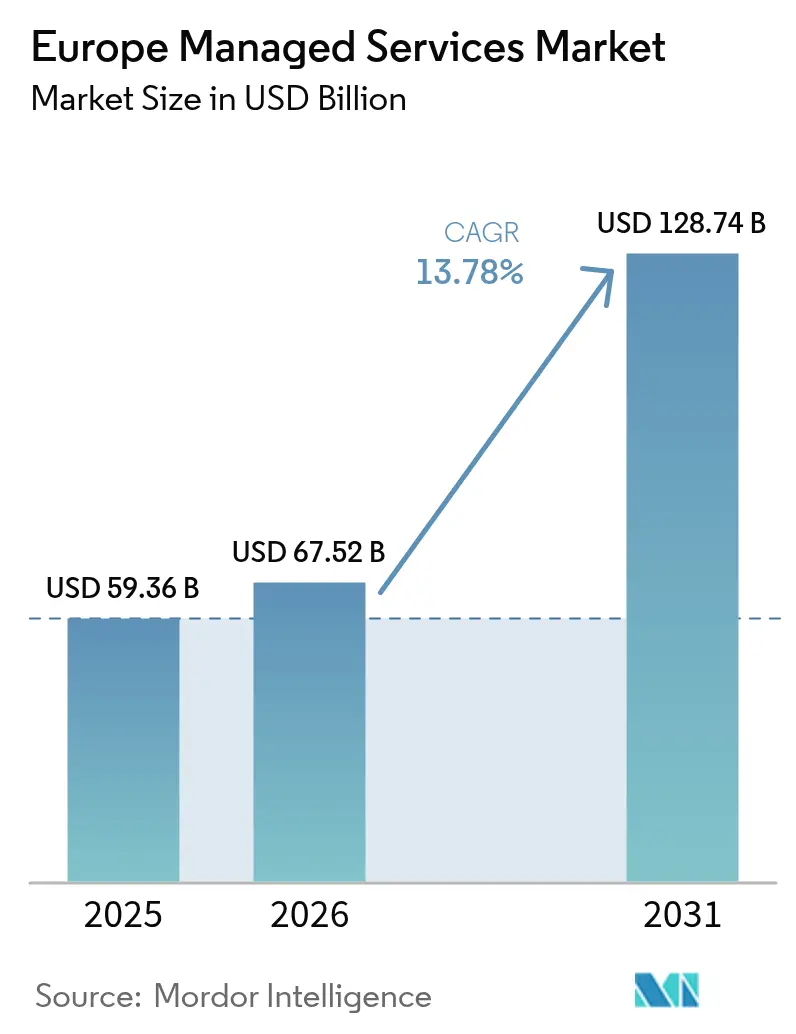

| Tamaño del mercado en el año base (2025) | 59.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 67.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 128.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Gestionados en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de servicios gestionados en Europa sea de 59.360 millones de USD en 2025, 67.520 millones de USD en 2026, y alcance los 128.740 millones de USD en 2031, creciendo a una CAGR del 13,78% entre 2026 y 2031. La demanda se está acelerando a medida que las organizaciones migran de activos de centros de datos intensivos en capital hacia acuerdos de gastos operativos predecibles que agrupan infraestructura, seguridad y gestión de aplicaciones. Las estrategias híbridas y multinube dominan porque permiten a las empresas equilibrar la latencia, el cumplimiento normativo y los costes, al tiempo que cumplen con las estrictas leyes de soberanía de datos de la UE. El aumento del volumen de ciberamenazas, la Directiva NIS2 y la Ley de Resiliencia Operativa Digital están convirtiendo la seguridad gestionada en la línea de servicio de mayor crecimiento, mientras que las subvenciones de la UE para la digitalización de las pymes están ampliando la base de clientes. Al mismo tiempo, los centros de datos de nube perimetral ubicados dentro de jurisdicciones soberanas están ayudando a los proveedores a dar soporte a cargas de trabajo de baja latencia para la manufactura, el comercio financiero y la telemedicina. La intensidad competitiva se mantiene moderada; los integradores de sistemas globales, los operadores de telecomunicaciones y las empresas indias de servicios de TI están compitiendo por asegurar contratos plurianuales, a menudo a través de alianzas agnósticas de plataforma con hiperescaladores.

Conclusiones Clave del Informe

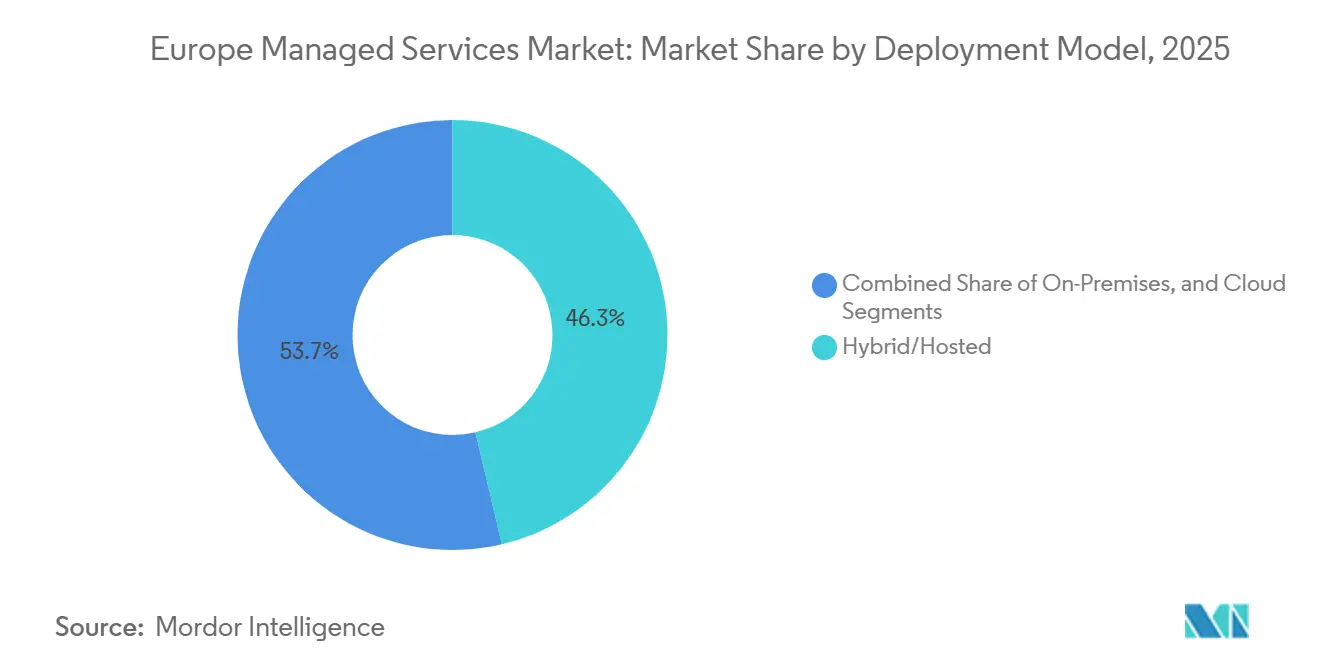

- Por modelo de implementación, las configuraciones híbridas y alojadas lideraron con el 46,32% de la participación del mercado de servicios gestionados en Europa en 2025, mientras que las implementaciones de nube pura avanzan a una CAGR del 14,18% hasta 2031.

- Por tipo de servicio, la seguridad gestionada representó el 29,54% del tamaño del mercado de servicios gestionados en Europa en 2025 y se está expandiendo a una CAGR del 15,58% hasta 2031.

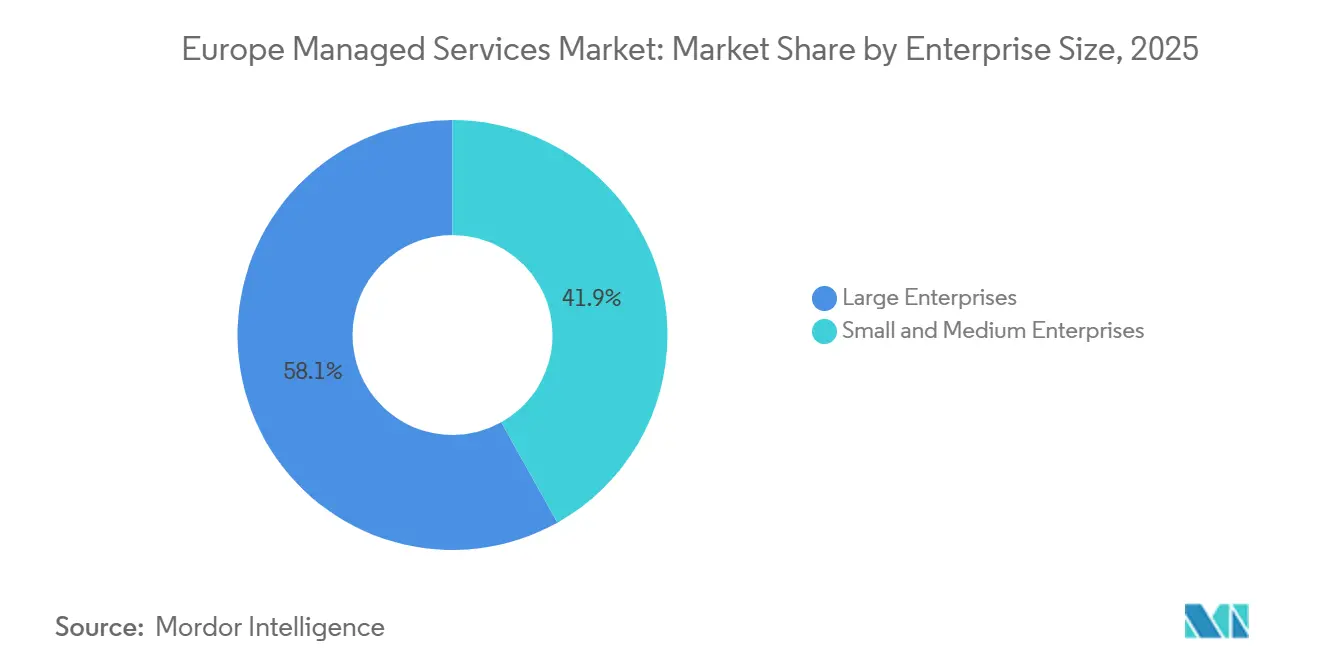

- Por tamaño de empresa, las grandes empresas concentraron el 58,11% del gasto en 2025, mientras que la adopción por parte de las pymes está aumentando a una CAGR del 14,38% impulsada por las subvenciones de digitalización de la UE.

- Por vertical de usuario final, el sector BFSI captó el 23,39% de la cuota de ingresos en 2025, pero se proyecta que la sanidad y las ciencias de la vida crezcan a una CAGR del 15,74% hasta 2031.

- Por país, el Reino Unido mantuvo el 21,44% de la participación del mercado de servicios gestionados en Europa en 2025, mientras que Polonia representa el país de mayor crecimiento con una CAGR del 14,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios Gestionados en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Acelerada de Arquitecturas Híbridas y Multinube | +3.2% | Alemania, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Demanda Creciente de Optimización de Costes y OPEX Predecible | +2.8% | España, Italia, Polonia | Corto plazo (≤ 2 años) |

| Aumento de las Amenazas de Ciberseguridad que Impulsan la Adopción de Seguridad Gestionada | +3.5% | Sectores BFSI y sanitario en toda Europa | Corto plazo (≤ 2 años) |

| Escasez de Talento Interno en TI en toda Europa | +2.1% | Países Nórdicos, Países Bajos, Alemania | Mediano plazo (2-4 años) |

| Surgimiento de Centros de Datos Zonales de Nube Perimetral para Cargas de Trabajo con Soberanía de Datos | +1.4% | Alemania, Francia, Polonia, Países Bajos | Largo plazo (≥ 4 años) |

| Agrupación por parte de los Proveedores de Servicios Gestionados de Plataformas AIOps y FinOps para Automatizar la Gobernanza de Costes | +1.2% | Reino Unido, Alemania, Países Nórdicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Arquitecturas Híbridas y Multinube

Las empresas europeas están distribuyendo cada vez más las cargas de trabajo entre activos locales, nubes privadas y varias plataformas de nube pública para alinear el rendimiento con los mandatos de cumplimiento normativo. Una encuesta de PwC mostró que el 68% gestionaba al menos tres nubes en 2025, pero solo el 22% contaba con suficientes habilidades internas para integrar la federación de identidades, la automatización de redes y los flujos de trabajo de recuperación ante desastres. Los proveedores de servicios gestionados están interviniendo con planos de control de Kubernetes, observabilidad unificada y capas de intermediación en la nube que mantienen los datos portátiles, un resultado reforzado por las cláusulas antibloqueo de la Ley de Datos de la UE.[1]Comisión Europea, "Ley de Datos de la UE," ec.europa.eu Las instituciones financieras ejemplifican la tendencia al mantener los datos de transacciones de forma local mientras trasladan los análisis a zonas soberanas gestionadas por Deutsche Telekom, lo que ilustra por qué la conectividad por debajo de 10 ms y las superposiciones SD-WAN son ahora características imprescindibles. Dado que los presupuestos de latencia son ajustados, los operadores de telecomunicaciones monetizan las interconexiones dedicadas como parte de los servicios gestionados agrupados, combinando los acuerdos de nivel de servicio de red y seguridad en un único contrato.

Demanda Creciente de Optimización de Costes y OPEX Predecible

El exceso de gasto en la nube está erosionando los ahorros que inicialmente justificaron la migración; Deloitte informó que el 54% de los directores financieros europeos superaron sus presupuestos de nube de 2024 en más de un 20%. Los módulos FinOps integrados en los servicios gestionados ajustan continuamente el tamaño de los recursos de cómputo, aplican el etiquetado para la imputación de costes y aparcan las cargas de trabajo que no son de producción durante las horas de menor actividad, logrando ahorros del 15-30% sin necesidad de refactorización.[2]FinOps Foundation, "Estado de FinOps 2025," finops.org Las ofertas agrupadas resultan atractivas para las pymes que carecen de equipos de compras, convirtiendo esencialmente los desembolsos de capital impredecibles en cuotas mensuales estables. El dinero público amplifica el efecto. El Banco Europeo de Inversiones emitió 1.200 millones de EUR (1.280 millones de USD) en 2025 para subvencionar la adopción de la nube por parte de las pymes, con la participación de proveedores de servicios gestionados certificados como requisito obligatorio para la elegibilidad de las subvenciones. España, Italia y Polonia, donde la digitalización de las pymes está por detrás del norte de Europa, están mostrando las curvas de adopción más pronunciadas porque las subvenciones reducen drásticamente las barreras de entrada.

Aumento de las Amenazas de Ciberseguridad que Impulsan la Adopción de Seguridad Gestionada

Los ataques de ransomware contra hospitales, municipios y empresas de cadenas de suministro europeos aumentaron un 34% en 2025. La nueva Directiva NIS2 impone una ventana de notificación de brechas de 24 horas y responsabilidad personal del consejo de administración, lo que lleva a las empresas a externalizar la monitorización ininterrumpida a proveedores certificados con la norma ISO 27001. En el sector financiero, la Ley de Resiliencia Operativa Digital exige centros de operaciones de seguridad geográficamente redundantes ubicados dentro de las fronteras de la UE, lo que otorga ventaja a los especialistas regionales frente a los hiperescaladores extracomunitarios. Los paquetes de detección y respuesta gestionadas basados en suscripción agrupan ahora capacidades de inteligencia de amenazas, análisis de vulnerabilidades y soporte forense que resultarían prohibitivamente costosas para que una sola empresa las desarrollara. El acceso a la telemetría entre clientes permite a los proveedores detectar exploits de día cero antes que los equipos internos aislados.

Escasez de Talento Interno en TI en toda Europa

Los proveedores de servicios gestionados agrupan a ingenieros escasos, lo que permite a un único arquitecto de redes atender a múltiples clientes en turnos que siguen el sol. Aunque el Pacto por las Competencias de la UE reservó 800 millones de EUR (856 millones de USD) para la mejora de competencias, los procesos de certificación pueden tardar hasta 2 años, dejando la demanda a corto plazo sin satisfacer. Las primas salariales en los países nórdicos, que superan en un 40% la media de la UE, llevan a las empresas a externalizar a equipos de proveedores de servicios gestionados con sede en Polonia, Portugal y Rumanía, donde los costes laborales son más bajos pero los niveles de cualificación siguen siendo elevados. Este arbitraje geográfico consolida aún más la externalización como el enfoque predeterminado para las empresas con escasez de talento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normativas Complejas de Soberanía de Datos y Privacidad de la UE | -2.4% | Alemania, Francia, Países Bajos | Corto plazo (≤ 2 años) |

| Complejidad de Integración con Sistemas Heredados | -1.8% | Sectores manufacturero y gubernamental en Alemania, Italia, Francia | Mediano plazo (2-4 años) |

| Aumento de los Costes Energéticos que Comprimen los Márgenes de los Servicios de Centros de Datos | -1.1% | Alemania, Países Bajos, Reino Unido | Corto plazo (≤ 2 años) |

| Creciente Escrutinio de la Contabilidad de Carbono sobre las Cargas de Trabajo Externalizadas | -0.9% | Países Nórdicos, Alemania, Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normativas Complejas de Soberanía de Datos y Privacidad de la UE

La coexistencia del RGPD, la Ley de Datos de la UE y marcos sectoriales específicos como el Reglamento de Dispositivos Médicos obliga a los proveedores de servicios gestionados a mantener pilas de infraestructura separadas, lo que aumenta la carga de cumplimiento normativo. La Oficina Federal de Seguridad de la Información de Alemania prohíbe que las cargas de trabajo del sector público salgan de nubes soberanas controladas por operadores con sede en la UE. El certificado SecNumCloud de Francia añade controles aún más estrictos y puede tardar 18 meses en obtenerse. La fragmentación infla los costes legales y alarga los ciclos de contratación porque cada Estado miembro aplica estándares de auditoría ligeramente diferentes. Una iniciativa voluntaria de CISPE para armonizar las certificaciones sigue en fase piloto, por lo que los despliegues de servicios gestionados continúan ralentizados por la proliferación regulatoria.

Complejidad de Integración con Sistemas Heredados

Una encuesta de McKinsey de 2025 reveló que el 62% de los fabricantes y el 58% de los organismos gubernamentales siguen dependiendo de mainframes basados en COBOL. Conectar estos entornos con pilas nativas de la nube requiere middleware, intermediarios de eventos y patrones de escritura dual que introducen latencia y elevan el coste del proyecto. Los sistemas de pago en IBM z/OS deben intercambiar datos con motores de detección de fraude mediante inteligencia artificial en Kubernetes, por lo que los proveedores de servicios gestionados cobran tarifas premium por canalizaciones de replicación a medida. Aunque el Programa Europa Digital reservó 500 millones de EUR (535 millones de USD) para proyectos piloto de modernización, la mayor parte de ese dinero se destina a la refactorización, no a los servicios gestionados. Los proveedores están respondiendo adquiriendo consultoras especializadas en mainframes, pero los conjuntos de herramientas siguen fragmentados, lo que mantiene la complejidad como un freno persistente a la adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Las Configuraciones Híbridas Dominan en Medio de las Presiones de Soberanía

Los entornos híbridos y alojados captaron el 46,32% de la participación del mercado de servicios gestionados en Europa en 2025, mientras que las configuraciones exclusivamente en la nube registran una CAGR del 14,18% hasta 2031. Las empresas mantienen los conjuntos de datos sensibles de forma local para cumplir con el RGPD, al tiempo que aprovechan la capacidad de expansión en la nube para los análisis. Las zonas de nube perimetral dentro de los intercambios de telecomunicaciones ofrecen una latencia inferior a 5 ms y certificaciones soberanas, lo que permite a los proveedores lograr un equilibrio entre rendimiento y cumplimiento normativo. Las implementaciones alojadas siguen creciendo entre las empresas medianas que prefieren tarifas predecibles sin el riesgo de la multitenencia, especialmente en Fráncfort y Ámsterdam, donde la capacidad de coubicación se amplió en 2025. Aunque el gasto local está disminuyendo como proporción del tamaño del mercado de servicios gestionados en Europa, los dólares absolutos se mantienen estables porque los fabricantes alemanes y los bancos italianos renuevan el hardware a través de contratos de infraestructura gestionada en lugar de migraciones completas a la nube.

La federación Gaia-X está transformando el panorama al certificar servicios interoperables que combinan la escala de la nube con garantías de residencia de datos. Los proveedores de servicios gestionados incorporan ahora capas de orquestación conformes con Gaia-X para mover cargas de trabajo entre zonas soberanas y regiones de hiperescaladores, reforzando el modelo híbrido como la norma a largo plazo. Las pymes se aceleran directamente hacia la nube porque carecen de presupuestos de inversión, pero incluso ellas suelen adoptar una postura híbrida ligera ejecutando copias de seguridad o datos sensibles de recursos humanos de forma local. En consecuencia, el mercado de servicios gestionados en Europa sigue favoreciendo a los proveedores que pueden optimizar la ubicación de las cargas de trabajo a lo largo de este continuo híbrido.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Servicio: La Seguridad Gestionada Lidera el Crecimiento bajo los Nuevos Mandatos

La seguridad gestionada mantuvo una cuota de ingresos del 29,54% en 2025 y se proyecta que siga siendo la línea de mayor crecimiento con una CAGR del 15,58%. Los plazos regulatorios, el riesgo de ransomware y el escrutinio a nivel de consejo de administración impulsan a las empresas a integrar la monitorización ininterrumpida, la respuesta a incidentes y el análisis forense dentro de contratos de infraestructura más amplios.[3]Autoridad Bancaria Europea, "Ley de Resiliencia Operativa Digital," eba.europa.eu Los servicios de centros de datos gestionados resultan atractivos para los centros de negociación que necesitan proximidad de baja latencia a las bolsas de Londres, Fráncfort y París, mientras que los servicios de red gestionados, como SD-WAN e interconexiones neutras con los operadores, integran los dominios locales, perimetrales y multinube. Los servicios de comunicaciones y colaboración se han estabilizado tras el auge del trabajo remoto, lo que lleva a los proveedores a centrar su atención en la traducción en tiempo real y la inteligencia artificial para centros de contacto.

La infraestructura gestionada y el alojamiento siguen siendo ofertas básicas, pero se enfrentan a la comoditización a medida que los hiperescaladores automatizan el aprovisionamiento de servidores mediante plantillas de código. En consecuencia, los proveedores se diferencian añadiendo simulacros de recuperación ante desastres y planificación predictiva de capacidad. La movilidad gestionada está creciendo en la sanidad y los servicios de campo, donde el aprovisionamiento remoto de dispositivos y la aplicación del cumplimiento normativo son de importancia crítica. La convergencia de la seguridad gestionada y las operaciones de red permite a los proveedores de servicios gestionados correlacionar la inteligencia de amenazas con las anomalías de tráfico en una única consola, una característica que los reguladores están empezando a considerar esencial en virtud de la Ley de Resiliencia Operativa Digital.

Por Tamaño de Empresa: Las Pymes Reducen la Brecha con una Adopción Respaldada por Subvenciones

Las grandes organizaciones representaron el 58,11% del gasto del mercado en 2025, aunque las pymes están trazando una CAGR más rápida del 14,38% a medida que las subvenciones de la UE reducen los costes iniciales. Las empresas con más de 250 empleados consideran los servicios gestionados fundamentales para liberar a los equipos internos para el trabajo en productos digitales, por lo que están consolidando proveedores; Deloitte señala una reducción de 8,4 proveedores en 2024 a 5,1 en 2025, ya que las empresas buscan plataformas integradas. Mientras tanto, las pymes, que representan el 99% de las empresas europeas, aprovechan los niveles de servicio estandarizados y los portales de autoservicio para acceder a capacidades de nivel empresarial. El programa InvestEU desembolsó 2.400 millones de EUR (2.570 millones de USD) en 2025, con el 40% destinado a seguridad gestionada y migración a la nube.

Los flujos de trabajo de AIOps y autocorrección permiten a los proveedores dar soporte a cientos de pymes con una plantilla dimensionada para unas pocas docenas de grandes clientes. Polonia, España e Italia están registrando la mayor adopción porque los incentivos gubernamentales se superponen con unos costes laborales más bajos que hacen que la externalización sea rentable. Como resultado, la industria de servicios gestionados en Europa se está volviendo más inclusiva, ampliando la base total de clientes potenciales sin comprometer los márgenes.

Por Vertical de Usuario Final: La Sanidad Crece con Fuerza Impulsada por los Mandatos de Interoperabilidad

La sanidad y las ciencias de la vida registran el mayor crecimiento con una CAGR del 15,74% hasta 2031, impulsadas por la interoperabilidad de los registros electrónicos de salud, el intercambio transfronterizo de datos en el marco del Espacio Europeo de Datos de Salud y los diagnósticos basados en inteligencia artificial que exigen tiempos de consulta inferiores a un segundo. El sector BFSI mantuvo una cuota del 23,39% en 2025 gracias a la Ley de Resiliencia Operativa Digital, PCI-DSS y los estrictos acuerdos de nivel de servicio de disponibilidad. La manufactura aprovecha los servicios gestionados para los análisis de la Industria 4.0, aunque se enfrenta a entornos de tecnología operativa con aislamiento de red que ralentizan la adopción. El comercio minorista y el comercio electrónico recurren a los proveedores de servicios gestionados para el cumplimiento de PCI y la escalabilidad en temporada alta, mientras que el sector público migra los servicios a los ciudadanos hacia nubes soberanas, especialmente en los Países Bajos y Estonia.

El sector energético y de servicios públicos adopta la seguridad gestionada para proteger la telemetría de las redes inteligentes y cumplir con los informes del Sistema de Comercio de Emisiones de la UE. Las empresas de logística se centran en los servicios de red gestionados para el seguimiento en tiempo real, mientras que las empresas de medios de comunicación hacen hincapié en la optimización de la red de distribución de contenidos. Se espera que el impulso de la sanidad se mantenga intacto porque el envejecimiento de la población y los diagnósticos basados en inteligencia artificial generan requisitos continuos de gobernanza de datos y disponibilidad que los equipos de TI de los hospitales más pequeños no pueden satisfacer internamente.

Análisis Geográfico

El Reino Unido lideró con el 21,44% de la participación del mercado de servicios gestionados en Europa en 2025, respaldado por el clúster financiero de Londres y las normas de adecuación post-Brexit que aún permiten una prestación de servicios fluida. Alemania ocupa el segundo lugar, impulsada por la digitalización de la manufactura y las estrictas leyes de soberanía que fomentan las topologías híbridas alojadas en las zonas de hiperescaladores de Fráncfort. Francia le sigue, donde las normas SecNumCloud crean un nicho protector para los campeones nacionales como OVHcloud.[4]ANSSI, "Marco de Certificación SecNumCloud," ssi.gouv.fr Italia registra un crecimiento constante a medida que los mandatos de facturación electrónica para pymes y el sistema nacional de identidad digital impulsan a las empresas hacia la gobernanza en la nube. España aprovecha la nueva infraestructura perimetral en torno a Madrid y Barcelona para ofrecer cargas de trabajo gestionadas de baja latencia, mientras que los Países Bajos siguen siendo una puerta de enlace de red continental con densos activos de coubicación.

Polonia es el actor estrella, expandiéndose a una CAGR del 14,01% hasta 2031. Las estrategias de deslocalización cercana sitúan los centros de prestación de servicios en Varsovia y Cracovia, lo que permite a los clientes de Europa Occidental disfrutar de servicios conformes con la UE a menores costes laborales. Los países nórdicos muestran una alta penetración pero un crecimiento moderado, priorizando la seguridad gestionada para compensar los mercados laborales con salarios premium. Países de Europa Central y Oriental como Rumanía y Hungría están emergiendo como centros de prestación de servicios secundarios. Los objetivos de la Década Digital de la Comisión Europea, que exigen una adopción de la nube del 75% para 2030, están impulsando a los organismos públicos de los Estados miembros a trasladar las cargas de trabajo a los proveedores de servicios gestionados.

Es probable que el modelo de asociación de nube soberana de Alemania, ejemplificado por las alianzas de Deutsche Telekom con los hiperescaladores, se extienda por todo el bloque si los estándares de interoperabilidad maduran. Por el contrario, el riesgo geopolítico limita la expansión en Rusia, donde las sanciones han obligado a varios proveedores occidentales a detener sus operaciones. En general, los matices a nivel de país significan que los proveedores deben adaptar los documentos de cumplimiento normativo y el soporte lingüístico, manteniendo al mismo tiempo un portafolio de servicios unificado para lograr economías de escala.

Panorama Competitivo

Los diez principales proveedores captaron aproximadamente el 35-40% de los ingresos en 2025, lo que confirma una fragmentación moderada dentro del mercado de servicios gestionados en Europa. La escisión de Kyndryl de IBM y las posteriores alianzas con Azure, AWS y VMware muestran una estrategia agnóstica de plataforma que resuena con los objetivos de portabilidad de la Ley de Datos de la UE.

Los operadores de telecomunicaciones como Deutsche Telekom, Orange y Vodafone se diferencian a través de sus redes de fibra y nodos perimetrales que garantizan una latencia inferior a 10 ms, una ventaja para la automatización de la manufactura y el comercio de alta frecuencia. Las empresas indias de servicios de TI están invirtiendo fuertemente en centros de prestación de servicios en Polonia y Rumanía, atraídas por el talento multilingüe y el cumplimiento de la residencia de datos a nivel de la UE.

Siguen existiendo oportunidades en espacios no cubiertos en los módulos de contabilidad de carbono que cuantifican las emisiones de Alcance 3 procedentes de cargas de trabajo externalizadas, un mandato de información en virtud de la Directiva sobre Informes de Sostenibilidad Corporativa. Los proveedores de servicios gestionados especializados en tecnología operativa están ganando terreno entre los clientes del sector energético y manufacturero que necesitan una profunda experiencia en protocolos. La automatización de manuales de operaciones basada en inteligencia artificial generativa está emergiendo como un diferenciador clave, ya que los primeros adoptantes demuestran reducciones mensurables en el tiempo medio de reparación. Las acreditaciones específicas del sector, como PCI-DSS y TISAX, influyen cada vez más en las listas cortas de proveedores, lo que lleva a los proveedores a ampliar sus portafolios de cumplimiento normativo más allá de las líneas de base ISO 27001 y SOC 2.

Líderes de la Industria de Servicios Gestionados en Europa

IBM Corporation

Fujitsu Limited

Capgemini SE

Atos SE

Accenture plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Microsoft anunció una inversión adicional de 1.000 millones de USD para abrir dos nuevas regiones de Azure en Varsovia, ampliando su presencia en la nube soberana y profundizando los ecosistemas de socios.

- Diciembre de 2025: Deutsche Telekom y Google Cloud lanzaron una oferta de nube soberana alemana dirigida a sectores regulados que requieren servicios gestionados gobernados por la UE.

- Noviembre de 2025: Kyndryl adquirió un especialista europeo en seguridad gestionada centrado en tecnología operativa, ampliando su presencia en los mercados de manufactura y energía.

- Octubre de 2025: Orange Business Services presentó un módulo FinOps basado en inteligencia artificial que ayudó a los clientes piloto a reducir sus facturas mensuales de nube entre un 20 y un 25%.

Alcance del Informe del Mercado de Servicios Gestionados en Europa

El Informe del Mercado de Servicios Gestionados en Europa está segmentado por Modelo de Implementación (Local, Nube, Híbrido/Alojado), Tipo de Servicio (Centro de Datos Gestionado, Seguridad Gestionada, Red Gestionada, Comunicación y Colaboración Gestionadas, Infraestructura y Alojamiento Gestionados, Movilidad Gestionada, Nube y Aplicaciones Gestionadas, Puesto de Trabajo Gestionado/Mesa de Servicio), Tamaño de Empresa (Pequeñas y Medianas Empresas, Grandes Empresas), Vertical de Usuario Final (BFSI, Manufactura, Sanidad y Ciencias de la Vida, Comercio Minorista y Comercio Electrónico, Gobierno y Sector Público, TI y Telecomunicaciones, Energía y Servicios Públicos, Resto de Verticales de Usuario Final) y País (Reino Unido, Alemania, Francia, Italia, España, Países Bajos, Suecia, Rusia, Polonia, Resto de Europa). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Local |

| Nube |

| Híbrido/Alojado |

| Centro de Datos Gestionado |

| Seguridad Gestionada |

| Red Gestionada |

| Comunicación y Colaboración Gestionadas |

| Infraestructura y Alojamiento Gestionados |

| Movilidad Gestionada |

| Nube y Aplicaciones Gestionadas |

| Puesto de Trabajo Gestionado / Mesa de Servicio |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| BFSI |

| Manufactura |

| Sanidad y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Sector Público |

| TI y Telecomunicaciones |

| Energía y Servicios Públicos |

| Resto de Verticales de Usuario Final |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Países Bajos |

| Suecia |

| Rusia |

| Polonia |

| Resto de Europa |

| Por Modelo de Implementación | Local |

| Nube | |

| Híbrido/Alojado | |

| Por Tipo de Servicio | Centro de Datos Gestionado |

| Seguridad Gestionada | |

| Red Gestionada | |

| Comunicación y Colaboración Gestionadas | |

| Infraestructura y Alojamiento Gestionados | |

| Movilidad Gestionada | |

| Nube y Aplicaciones Gestionadas | |

| Puesto de Trabajo Gestionado / Mesa de Servicio | |

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas |

| Grandes Empresas | |

| Por Vertical de Usuario Final | BFSI |

| Manufactura | |

| Sanidad y Ciencias de la Vida | |

| Comercio Minorista y Comercio Electrónico | |

| Gobierno y Sector Público | |

| TI y Telecomunicaciones | |

| Energía y Servicios Públicos | |

| Resto de Verticales de Usuario Final | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Rusia | |

| Polonia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el gasto en seguridad gestionada en Europa?

La seguridad gestionada avanza a una CAGR del 15,58% entre 2026 y 2031, ya que NIS2 y la Ley de Resiliencia Operativa Digital obligan a una monitorización continua y a la respuesta a incidentes.

¿Qué modelo de implementación lidera actualmente la adopción?

Las configuraciones híbridas y alojadas concentraron el 46,32% de la cuota en 2025 porque equilibran el cumplimiento de la soberanía de datos con la elasticidad de la nube.

¿Por qué las pequeñas y medianas empresas están acelerando la externalización?

Las subvenciones de la UE junto con los niveles de servicio estandarizados permiten a las pymes acceder a infraestructura y seguridad de nivel empresarial sin grandes desembolsos de capital iniciales, impulsando una adopción con una CAGR del 14,38%.

¿Qué hace de Polonia el mercado de mayor crecimiento?

La demanda de deslocalización cercana, las zonas de nube soberana y los incentivos gubernamentales están impulsando a Polonia a una CAGR del 14,01% hasta 2031.

¿Qué vertical tiene previsto expandirse más rápidamente?

La sanidad y las ciencias de la vida lideran con una CAGR del 15,74%, ya que los mandatos de interoperabilidad y los diagnósticos basados en inteligencia artificial requieren servicios gestionados conformes y de baja latencia.

¿Qué tan fragmentado está el panorama competitivo?

Los diez principales proveedores concentran aproximadamente el 35-40% de la cuota, lo que indica una fragmentación moderada en la que compiten operadores de telecomunicaciones, integradores globales y empresas indias de TI.

Última actualización de la página el: