Tamaño y Participación del Mercado de Robótica de Almacenes en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

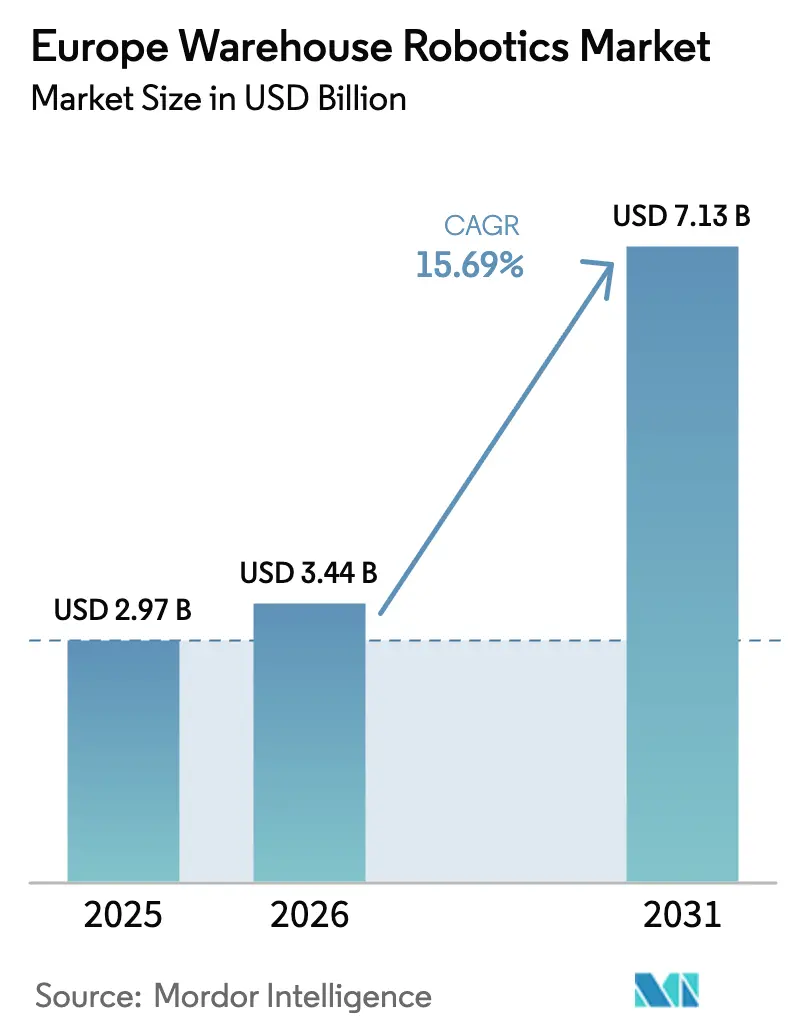

| Tamaño del mercado en el año base (2025) | 2.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robótica de Almacenes en Europa por Mordor Intelligence

El tamaño del mercado de robótica de almacenes en Europa se valora en USD 3,44 mil millones en 2026 y se prevé que se expanda hasta USD 7,13 mil millones en 2031, respaldado por una CAGR del 15,69%. La trayectoria refleja la sostenida penetración del comercio electrónico, la persistente escasez de mano de obra y la presión normativa para mejorar la eficiencia energética. La demanda se inclina cada vez más hacia la automatización ágil que puede instalarse en semanas en lugar de meses, lo que permite a los operadores ajustar la capacidad de cumplimiento de pedidos a volúmenes de órdenes volátiles. El hardware representa la mayor parte del gasto actual; sin embargo, el valor incremental más rápido se está desplazando hacia el software de orquestación de flotas capaz de optimizar la planificación de rutas, la asignación de tareas y el mantenimiento predictivo. La intensidad competitiva se acelera a medida que los proveedores de robots móviles respaldados por capital de riesgo escalan en un mercado históricamente dominado por integradores tradicionales.

Conclusiones Clave del Informe

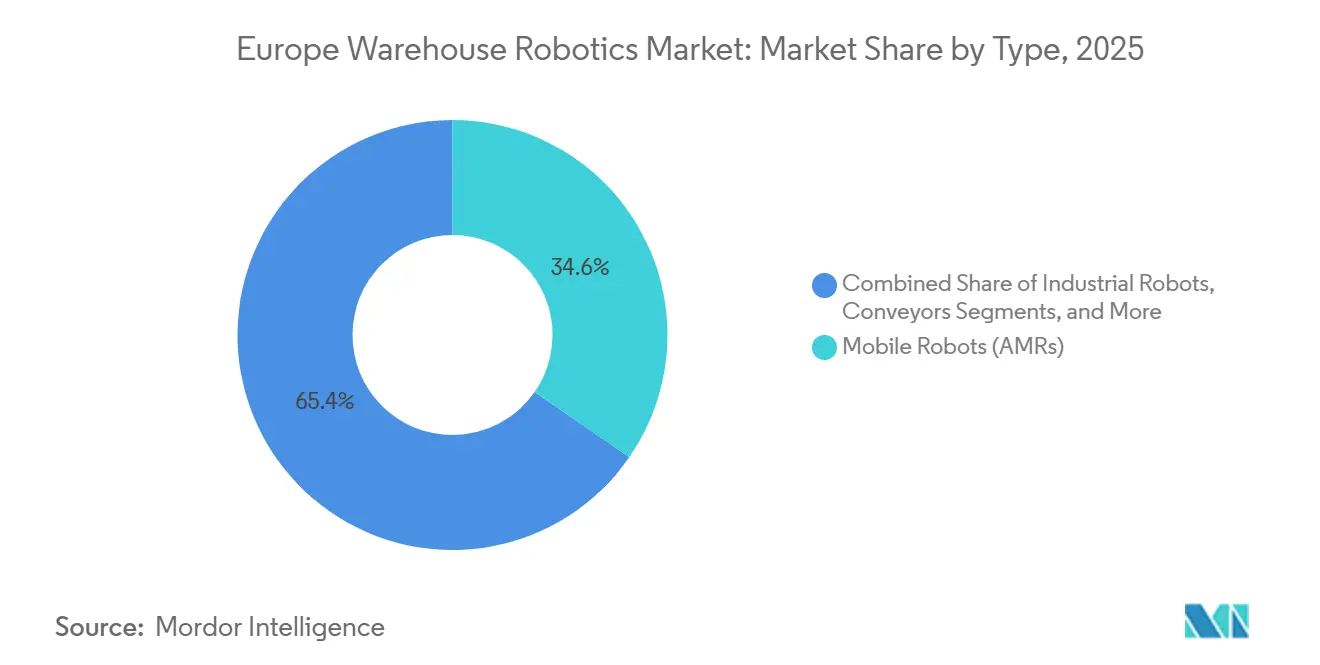

- Por tipo, los robots móviles representaron el 34,63% de la participación del mercado de robótica de almacenes en Europa en 2025 y se proyecta que registren la CAGR más alta del 16,33% hasta 2031.

- Por función, el almacenamiento dominó con una participación del 46,73% del tamaño del mercado de robótica de almacenes en Europa en 2025, mientras que se prevé que el transbordo se expanda a una CAGR del 16,56% hasta 2031.

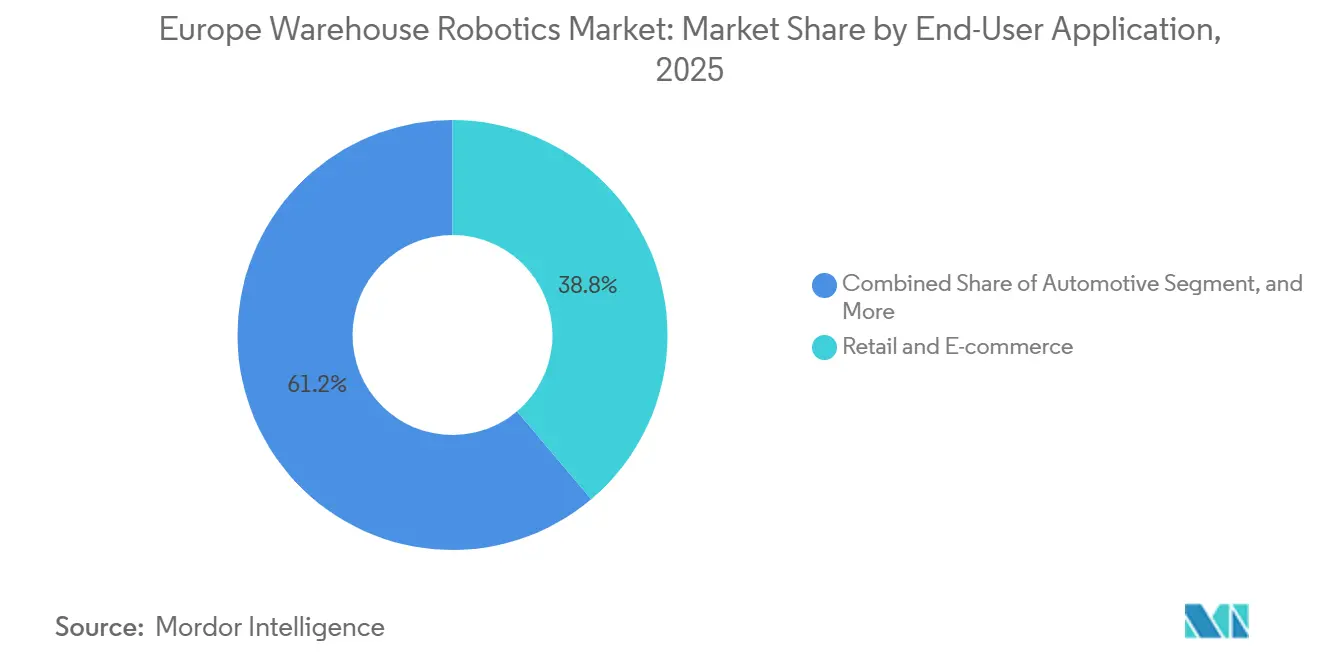

- Por aplicación, el comercio minorista y electrónico capturó el 38,83% del mercado de robótica de almacenes en Europa en 2025 y se espera que crezca a una CAGR del 16,21% durante el período de perspectiva, con el sector farmacéutico muy cerca como el nicho de mayor crecimiento.

- Por componente, el hardware representó el 62,84% de la participación en 2025; sin embargo, los ingresos impulsados por software aumentan a una CAGR del 17,11% a medida que las plataformas de orquestación se vuelven fundamentales.

- Por país, Alemania lideró con el 31,84% de la participación del mercado de robótica de almacenes en Europa en 2025, mientras que España registrará la CAGR más rápida del 16,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Robótica de Almacenes en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los centros de microcumplimiento de comercio electrónico | +3.2% | Europa Occidental (Alemania, Reino Unido, Francia, Países Bajos), con expansión hacia España e Italia | Corto plazo (≤ 2 años) |

| Creciente proliferación de SKU en el comercio minorista omnicanal | +2.8% | Toda Europa, concentrado en los centros minoristas de Alemania, Reino Unido y Francia | Mediano plazo (2-4 años) |

| Creciente escasez de mano de obra en la logística interna | +3.5% | Alemania, Países Bajos, Reino Unido, países nórdicos; aguda en zonas de cumplimiento urbano | Mediano plazo (2-4 años) |

| Incentivos del Pacto Verde de la UE para la automatización energéticamente eficiente | +2.1% | Estados miembros de la UE-27; mayor adopción en Alemania, Países Bajos y Dinamarca | Largo plazo (≥ 4 años) |

| Proliferación de software de orquestación de robots basado en API abierta | +2.4% | Alemania, Países Bajos, Reino Unido; centros tecnológicos con alta complejidad de integración de sistemas de gestión de almacenes | Mediano plazo (2-4 años) |

| Entrada de capital de riesgo en empresas emergentes de robots móviles autónomos | +1.9% | Reino Unido, Alemania, Francia, Suiza; concentrado en clústeres de innovación en robótica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Centros de Microcumplimiento de Comercio Electrónico

Los centros de microcumplimiento ubicados a menos de 10 kilómetros del núcleo urbano comprimen las ventanas de entrega a menos de 2 horas, al tiempo que reducen los costos inmobiliarios en un 60% en comparación con los centros de distribución regionales. Los robots de cuadrícula de Ocado en Villeneuve-d'Ascq procesan 60.000 pedidos de comestibles semanalmente con una precisión de selección del 98,5%, lo que demuestra cómo la automatización verticalmente integrada captura tanto el margen como los datos. El proyecto de 100.000 contenedores de AutoStore en Norway Post en 2024 demostró ganancias de utilización del espacio del 400%, lo que hace viable el microalmacenamiento incluso cuando las tarifas de arrendamiento superan los EUR 25 por metro cuadrado. Los minoristas, por tanto, internalizan el cumplimiento y demandan robots modulares capaces de escalar de 5.000 a 50.000 SKU sin necesidad de rediseño, lo que refuerza la trayectoria de crecimiento del mercado de robótica de almacenes en Europa.

Creciente Proliferación de SKU en el Comercio Minorista Omnicanal

Los minoristas que gestionan más de 100.000 SKU en tiendas y canales en línea observan que los errores de selección manual aumentan un 12% por cada 10.000 SKU adicionales. El Open Shuttle Fork de KNAPP en Boozt.com reubica dinámicamente los artículos de mayor rotación cada 4 horas, reduciendo la distancia de desplazamiento del operador en un 40%. La instalación de 150.000 SKU de Zalando en Mönchengladbach aprovecha la selección de piezas guiada por visión artificial que se adapta a los cambios de embalaje sin necesidad de reprogramación. Dicha flexibilidad es inalcanzable con diseños de transportadores estáticos, lo que impulsa la demanda de robots móviles con alto contenido de software que ayudan al mercado de robótica de almacenes en Europa a satisfacer perfiles de pedidos diversos.

Creciente Escasez de Mano de Obra en la Logística Interna

Una encuesta indicó que la mayoría de los operadores logísticos tuvieron dificultades para cubrir puestos de trabajo en almacenes en 2024. La inflación salarial superior al 8% en la logística alemana ha comprimido los márgenes operativos a un solo dígito, acortando el período de recuperación de la inversión en automatización a menos de 18 meses, incluso para flotas de EUR 3 millones. GEODIS reemplazó 300 seleccionadores con 1.000 LocusBots y aumentó el rendimiento 2,5 veces en 2024.[1]Maersk, "Encuesta sobre Escasez de Mano de Obra Logística 2024," MAERSK.COM La escasez de mano de obra sigue siendo, por tanto, el catalizador más inmediato del mercado europeo de robótica de almacenes.

Incentivos del Pacto Verde de la UE para la Automatización Energéticamente Eficiente

La Directiva de Eficiencia Energética exige una reducción del uso de energía del 32,5% para 2030, exponiendo a los almacenes no conformes a multas de hasta el 4% de los ingresos anuales. El Selector Robótico de Artículos de ABB emplea servoaccionamientos regenerativos que reducen la demanda de electricidad en un 35% por cada 1.000 selecciones, manteniendo un rendimiento horario de 1.200 artículos.[2]ABB, "Lanzamiento del Selector Robótico de Artículos de ABB con Covariant AI," NEW.ABB.COM Las elevadas tarifas energéticas de EUR 0,30 por kilovatio-hora en los Países Bajos hacen que dichos ahorros sean fundamentales, situando los incentivos de sostenibilidad en el núcleo de la expansión del mercado de robótica de almacenes en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CAPEX inicial y largos ciclos de retorno de la inversión | -2.7% | Europa Meridional (España, Italia), Europa Oriental; mercados logísticos dominados por pymes | Corto plazo (≤ 2 años) |

| Desafíos de integración con sistemas heredados fragmentados de gestión de almacenes y planificación de recursos empresariales | -2.1% | Alemania, Francia, Reino Unido; empresas con infraestructuras de TI de múltiples proveedores | Mediano plazo (2-4 años) |

| Disponibilidad limitada de estándares de robots colaborativos certificados en materia de seguridad | -1.3% | UE-27; brechas de armonización regulatoria entre estados miembros | Largo plazo (≥ 4 años) |

| Persistente escasez de personal de mantenimiento cualificado en robótica | -1.6% | España, Italia, Europa Oriental; regiones con escasa tradición en automatización industrial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX Inicial y Largos Ciclos de Retorno de la Inversión

Los proyectos típicos de nueva construcción requieren entre EUR 2 millones y EUR 5 millones, lo que supone un período de recuperación de 24 a 36 meses que muchos operadores españoles e italianos consideran excesivo. Los contratos de Robots como Servicio pagaderos entre EUR 1.500 y EUR 3.000 por robot al mes mitigan el riesgo de flujo de caja, pero aún requieren compromisos plurianuales. Las pequeñas y medianas empresas que gestionan menos de 10.000 pedidos diarios retrasan, por tanto, la adopción, moderando el impulso a corto plazo en el mercado de robótica de almacenes en Europa.

Desafíos de Integración con Sistemas Heredados Fragmentados de Gestión de Almacenes y Planificación de Recursos Empresariales

Las empresas que operan con combinaciones de SAP, Oracle y sistemas de almacén a medida se enfrentan a gastos de integración superiores a EUR 1 millón, y los plazos de los proyectos suelen retrasarse entre tres y seis meses. El Simatic Robot Pick AI Pro de Siemens reduce la integración a ocho semanas mediante conectores SAP preconfigurados. Sin embargo, solo un tercio de las implementaciones europeas de sistemas de gestión de almacenes admiten actualmente el protocolo VDA 5050 de forma nativa, lo que convierte al middleware en una solución provisional que añade latencia. Los cuellos de botella de interoperabilidad ralentizan así algunas implementaciones en el mercado de robótica de almacenes en Europa, incluso cuando el presupuesto de capital está aprobado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Robots Móviles Lideran el Cambio hacia la Flexibilidad

Los robots móviles, incluidos los robots móviles autónomos y los vehículos de guiado automático, capturaron el 34,63% de la participación del mercado de robótica de almacenes en Europa en 2025 y se proyecta que crezcan a una CAGR del 16,33% hasta 2031. El despliegue de 500 unidades de Geek+ por parte de GXO logró triplicar el rendimiento en una instalación francesa de artículos deportivos tras solo ocho semanas de instalación.[3]GXO, "Despliegue de Robots Móviles Autónomos de GXO y Geek+ en Francia," GXO.COM El tamaño del mercado de robótica de almacenes en Europa para robots móviles está destinado a ampliarse aún más a medida que los centros de paquetería sustituyen los transportadores fijos por unidades de navegación autónoma capaces de adaptarse a la rotación diaria de SKU.

Los sistemas de clasificación siguen siendo indispensables cuando el volumen de paquetes supera las 50.000 unidades diarias, como lo demuestra el clasificador BG Sorter de BEUMER, que procesa 15.000 paquetes por hora en el centro de DHL en Leipzig. Sin embargo, su precio superior a EUR 5 millones y los plazos de entrega de un año limitan su adopción a instalaciones de gran escala. Los robots industriales se están expandiendo hacia la intralogística, como lo ejemplifica el robot colaborativo KMR iisy de KUKA, que realiza 800 selecciones por hora y aborda zonas de SKU mixtos. La preferencia por soluciones reconfigurables mantiene a las plataformas móviles en el centro del crecimiento del mercado de robótica de almacenes en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Función: El Transbordo Acelera la Velocidad del Cruce de Andén

El almacenamiento siguió siendo la función más importante en 2025, con una participación del 46,73% dentro del mercado de robótica de almacenes en Europa. Sin embargo, se prevé que el transbordo registre una CAGR del 16,56% a medida que los operadores se esfuerzan por liquidar el inventario en menos de 24 horas para contener los costos de mantenimiento. La asociación de Exotec con Decathlon resultó en un cambio del 80% de los pedidos hacia flujos de cruce de andén directo, eliminando las áreas de almacenamiento estático y reduciendo la huella de la instalación en un 40%.

La automatización del embalaje también está en auge, especialmente en Alemania, donde los costos laborales superan los EUR 18 por hora, lo que permite que los erectores robóticos de cajas se amorticen en tres años. El procesamiento de devoluciones y el ensamblaje de kits siguen dependiendo en gran medida de las personas debido a la variabilidad de los SKU, pero las nuevas herramientas de selección y colocación guiadas por visión artificial indican un punto de inflexión emergente. A medida que madura la economía del mismo día, la velocidad de procesamiento en lugar de la densidad de almacenamiento dictará el diseño, orientando las inversiones hacia clasificadores de alta velocidad y robots móviles que mantienen la expansión del mercado de robótica de almacenes en Europa.

Por Aplicación de Usuario Final: El Dominio del Comercio Minorista Oculta el Potencial Alcista del Sector Farmacéutico

Las aplicaciones de comercio minorista y electrónico contribuyeron con el 38,83% de los ingresos de 2025 y avanzarán a una CAGR del 16,21% hasta 2031. El compromiso de GBP 1,2 mil millones de Amazon con los robots móviles autónomos Proteus en instalaciones del Reino Unido y Alemania ilustra las economías de escala que solo las flotas automatizadas pueden sostener. Sin embargo, los operadores farmacéuticos, aunque de menor gasto total, implementan una automatización más profunda para garantizar la integridad de la temperatura y la trazabilidad. El AutoStore de 27.000 contenedores de Swisslog Healthcare en NHS Highland garantiza una precisión del 99,9% en almacenamiento a 2-8 °C, un nivel de precisión que los procesos manuales no pueden garantizar.

Los actores del sector automotriz utilizan robots móviles autónomos para el reabastecimiento en línea de producción, reduciendo los inventarios de trabajo en proceso en un 30%. Los almacenes de productos eléctricos y electrónicos buscan sistemas de elevación vertical para maximizar el espacio, mientras que los operadores de alimentos y bebidas lidian con la complejidad de múltiples temperaturas que favorece el microcumplimiento modular. En conjunto, estos sectores refuerzan un crecimiento constante y diversificado en demanda en todo el mercado de robótica de almacenes en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Crecimiento del Software Señala la Migración del Valor

El hardware representó el 62,84% del gasto en 2025; sin embargo, los ingresos por software escalan a una CAGR del 17,11% a medida que los operadores migran hacia capas de control basadas en datos. El movimiento de SAP para integrar la orquestación directamente en la Gestión Extendida de Almacenes ilustra cómo los gigantes del software empresarial consideran ahora la robótica como una extensión nativa de las suites de cadena de suministro. Se prevé, en consecuencia, que el tamaño del mercado de robótica de almacenes en Europa vinculado al software se expanda más rápido que cualquier segmento mecánico.

Los ingresos por servicios crecen en términos absolutos, pero se enfrentan a una compresión a medida que los modelos de Robots como Servicio incluyen el mantenimiento dentro de las tarifas mensuales. El centro de formación de ABB en Madrid, que capacitará a 500 técnicos anualmente, tiene como objetivo cerrar la brecha de talento en mantenimiento que de otro modo podría paralizar el tiempo de actividad de las flotas. La estandarización VDA 5050 permite que flotas heterogéneas operen en un único panel de control, acelerando los despliegues en sitios de múltiples proveedores y aumentando aún más la proporción de software en el mercado de robótica de almacenes en Europa.

Análisis Geográfico

Alemania lideró con el 31,84% de los ingresos de 2025, lo que refleja los densos clústeres automotrices y de comercio electrónico que sustentan instalaciones de gran escala que superan los 50.000 metros cuadrados. El estricto cumplimiento de la norma ISO 10218-2 en Alemania añade entre EUR 50.000 y EUR 100.000 por implementación; sin embargo, los operadores locales valoran el estándar de disponibilidad del 99,5% que ofrecen los integradores establecidos. España, partiendo de una base de automatización más baja, se prevé que se expanda a una CAGR del 16,67% a medida que Barcelona y Madrid atraen EUR 2 mil millones de inversión inmobiliaria logística y despliegan instalaciones de nueva construcción libres de restricciones heredadas.

El Reino Unido continúa invirtiendo a pesar de las fricciones fronterizas inducidas por el Brexit, con la red Proteus de Amazon garantizando cobertura en dos días. Los minoristas de comestibles de Francia, liderados por Auchan, se asocian con Ocado para integrar la robótica de cuadrícula que gestiona 60.000 pedidos semanales, un modelo que Carrefour y Casino están evaluando. Italia se rezaga en adopción debido a los almacenes fragmentados de menos de 10.000 metros cuadrados; sin embargo, grandes marcas de moda como Inditex están pilotando robots móviles en Milán para impulsar la logística específica de marca.

Los Países Bajos aprovechan su posición como puerta de entrada transfronteriza, albergando laboratorios de integración de AutoStore y atendiendo ventanas de entrega al día siguiente en Bélgica, Alemania y el Reino Unido. Los países nórdicos exhiben una alta densidad de automatización, mientras que la mayoría de los sitios de Europa Oriental siguen siendo manuales porque la mano de obra promedia entre EUR 9 y EUR 13 por hora. En general, la penetración regional difiere ampliamente; sin embargo, el mercado de robótica de almacenes en Europa converge a medida que los mercados del sur y del este buscan replicar los estándares occidentales.

Panorama Competitivo

Dematic, Swisslog, SSI Schaefer, Vanderlande y KNAPP dominan el mercado, acaparando la mayor parte. Mientras tanto, más de 50 empresas emergentes de robots móviles autónomos, junto con agresivos participantes chinos, se hacen con una porción significativa, impulsada en gran medida por precios competitivos. En 2024, los inversores mostraron su entusiasmo por la navegación por visión artificial y el escaneo de inventario en tiempo real, como lo evidencian la ronda Serie C de USD 50 millones de Seegrid y la ronda Serie B de USD 80 millones de Dexory. En respuesta a esta tendencia, los gigantes del sector están forjando alianzas de inteligencia artificial: ABB ha aprovechado el aprendizaje por refuerzo de Covariant, elevando la precisión de la primera selección a un impresionante 98%, y Siemens ha integrado conectores SAP, reduciendo los costos generales de TI.

Los nuevos disruptores están aprovechando la orquestación basada en API abierta y los modelos de Robots como Servicio para sortear las restricciones presupuestarias de capital, con el 25% de los despliegues europeos de 2024 estructurados como arrendamientos operativos que cobran entre EUR 1.500 y EUR 3.000 (USD 1.695 a USD 3.390) por robot al mes. La adopción del protocolo VDA 5050 por parte de 12 proveedores de robots móviles autónomos en 2024 convirtió en un producto estándar las interfaces de gestión de flotas, permitiendo a los operadores desplegar flotas de robots heterogéneas bajo capas de control unificadas y erosionando el bloqueo de sistemas propietarios que los actores establecidos históricamente explotaban.

Los movimientos estratégicos incluyen la adquisición de Wanzl Group por parte de SSI Schaefer por EUR 100 millones (USD 113 millones) en julio de 2024 para consolidar las capacidades de automatización minorista, y la verticalización de la robótica por parte de Amazon a través de despliegues de robots móviles autónomos Proteus que procesan 5 mil millones de artículos anuales en centros de cumplimiento del Reino Unido y Alemania, una escala que crea ventajas de costos inalcanzables para los integradores externos. La diferenciación tecnológica está migrando de la precisión mecánica a la adaptabilidad impulsada por inteligencia artificial, con el Simatic Robot Pick AI Pro de Siemens, lanzado en marzo de 2025, que procesa 1.200 artículos por hora con un 98% de precisión mediante sistemas de visión artificial que gestionan variaciones de embalaje sin necesidad de reprogramación.

Líderes de la Industria de Robótica de Almacenes en Europa

ABB Ltd.

KUKA AG

SSI Schaefer AG

KION Group AG

KNAPP AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: SAP integró la orquestación de robótica dentro de la Gestión Extendida de Almacenes para proporcionar coordinación de flotas en tiempo real en robots compatibles con VDA 5050.

- Mayo de 2025: ABB lanzó su Selector Robótico de Artículos con Covariant AI, habilitando 1.200 artículos por hora con una precisión del 98%.

- Marzo de 2025: Siemens presentó el Simatic Robot Pick AI Pro, reduciendo la integración con sistemas de gestión de almacenes de seis meses a ocho semanas.

- Enero de 2025: Locus Robotics se asoció con TQG para desplegar robots móviles autónomos en una instalación alemana de 40.000 metros cuadrados.

Alcance del Informe del Mercado de Robótica de Almacenes en Europa

El Informe del Mercado de Robótica de Almacenes en Europa está segmentado por Tipo (Robots Industriales, Sistemas de Clasificación, Transportadores, Paletizadores, Sistemas Automatizados de Almacenamiento y Recuperación, Robots Móviles), Función (Almacenamiento, Embalaje, Transbordo, Otras Funciones), Aplicación de Usuario Final (Alimentos y Bebidas, Automotriz, Comercio Minorista y Electrónico, Eléctrico y Electrónico, Farmacéutico y Sanitario, Otras Aplicaciones de Usuario Final), Componente (Hardware, Software, Servicios) y Geografía (Reino Unido, Alemania, Francia, Italia, España, Países Bajos, Resto de Europa). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Robots Industriales |

| Sistemas de Clasificación |

| Transportadores |

| Paletizadores |

| Sistemas Automatizados de Almacenamiento y Recuperación |

| Robots Móviles (Vehículos de Guiado Automático y Robots Móviles Autónomos) |

| Almacenamiento |

| Embalaje |

| Transbordo |

| Otras Funciones |

| Alimentos y Bebidas |

| Automotriz |

| Comercio Minorista y Electrónico |

| Eléctrico y Electrónico |

| Farmacéutico y Sanitario |

| Otras Aplicaciones de Usuario Final |

| Hardware |

| Software |

| Servicios |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Países Bajos |

| Resto de Europa |

| Por Tipo | Robots Industriales |

| Sistemas de Clasificación | |

| Transportadores | |

| Paletizadores | |

| Sistemas Automatizados de Almacenamiento y Recuperación | |

| Robots Móviles (Vehículos de Guiado Automático y Robots Móviles Autónomos) | |

| Por Función | Almacenamiento |

| Embalaje | |

| Transbordo | |

| Otras Funciones | |

| Por Aplicación de Usuario Final | Alimentos y Bebidas |

| Automotriz | |

| Comercio Minorista y Electrónico | |

| Eléctrico y Electrónico | |

| Farmacéutico y Sanitario | |

| Otras Aplicaciones de Usuario Final | |

| Por Componente | Hardware |

| Software | |

| Servicios | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de robótica de almacenes en Europa en 2026?

El tamaño del mercado de robótica de almacenes en Europa asciende a USD 3,44 mil millones en 2026 y se prevé que alcance USD 7,13 mil millones en 2031.

¿Cuál es la tasa de crecimiento esperada para la robótica de almacenes en Europa?

Se proyecta que el mercado registre una CAGR del 15,69% durante 2026-2031, impulsado por el cumplimiento del comercio electrónico, la escasez de mano de obra y los mandatos de eficiencia energética.

¿Qué tipo de robot se expande más rápidamente en los almacenes europeos?

Los robots móviles, que incluyen robots móviles autónomos y vehículos de guiado automático, están destinados a crecer a una CAGR del 16,33% a medida que los operadores priorizan la automatización flexible que se instala en semanas.

¿Por qué es importante el software en el espacio de robótica de almacenes en Europa?

La estandarización mediante VDA 5050 y la optimización impulsada por inteligencia artificial desplazan el valor hacia el software de orquestación, lo que permite que flotas de múltiples proveedores operen bajo una única capa de control y respalda una CAGR del 17,11% para los ingresos por software.

¿Qué país es el más atractivo para el despliegue de robótica de almacenes en Europa?

Alemania lidera en gasto absoluto debido a la densidad automotriz y de comercio electrónico, mientras que España muestra el mayor potencial de crecimiento con una CAGR del 16,67% gracias a los nuevos desarrollos inmobiliarios.

Última actualización de la página el: