Tamaño y Cuota del Mercado de Gestión de Instalaciones de Suecia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

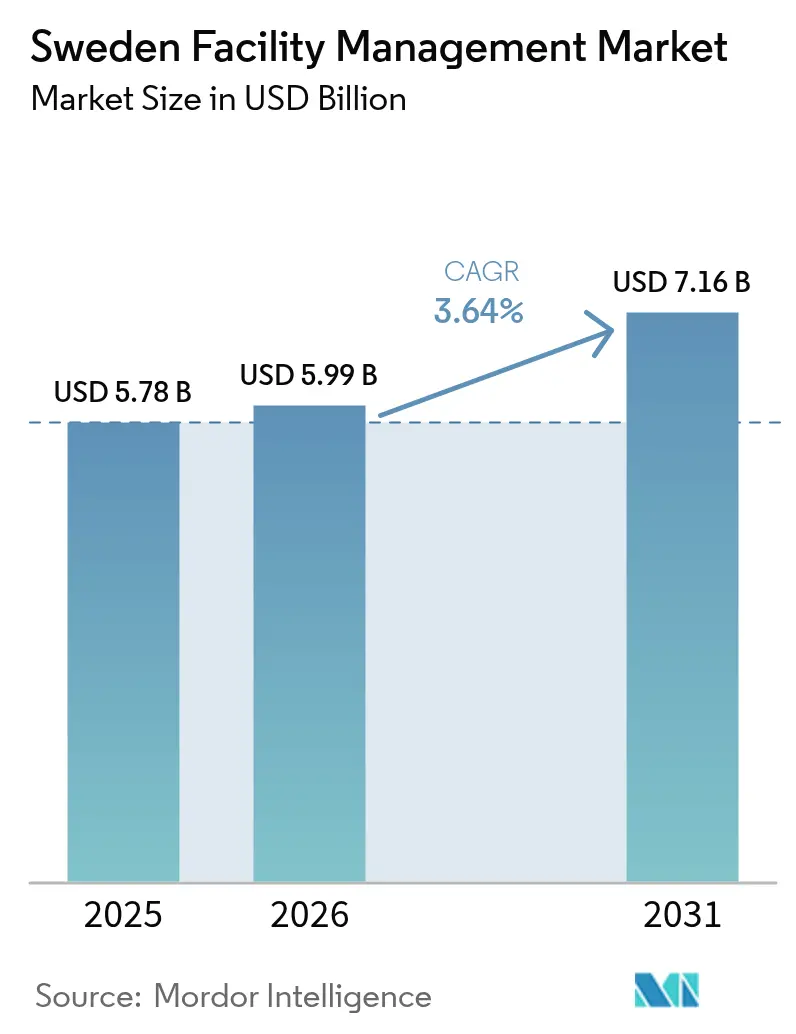

| Tamaño del mercado en el año base (2025) | 5.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.64% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Suecia por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de instalaciones de Suecia crezca de USD 5,78 mil millones en 2025 a USD 5,99 mil millones en 2026, con una previsión de alcanzar USD 7,16 mil millones en 2031 a una CAGR del 3,64% durante 2026-2031. Los fundamentos del mercado dependen de las estrictas normas de eficiencia energética del país, que exigen que 14.000 activos comerciales se mantengan por debajo del umbral de 174 kWh/m²/año, una medida que continúa impulsando la demanda de servicios técnicos. Los programas de bienestar en el lugar de trabajo, la adopción de gemelos digitales y el despliegue previsto de centros de datos de hiperescala por parte de Brookfield amplían el conjunto de oportunidades de servicio para los proveedores con sólida capacidad tecnológica. El impulso hacia la externalización sigue siendo un factor de crecimiento central a medida que las organizaciones buscan concentrarse en sus actividades principales, mientras que los mandatos de sostenibilidad actúan como catalizador para los contratos integrados de energía y rendimiento de activos. La competencia es dinámica, con ISS Facility Services, Coor Service Management y Securitas como referentes en un campo de especialistas regionales que aprovechan el IoT, el soporte por vídeo y la IA para diferenciarse en el servicio.

Conclusiones Clave del Informe

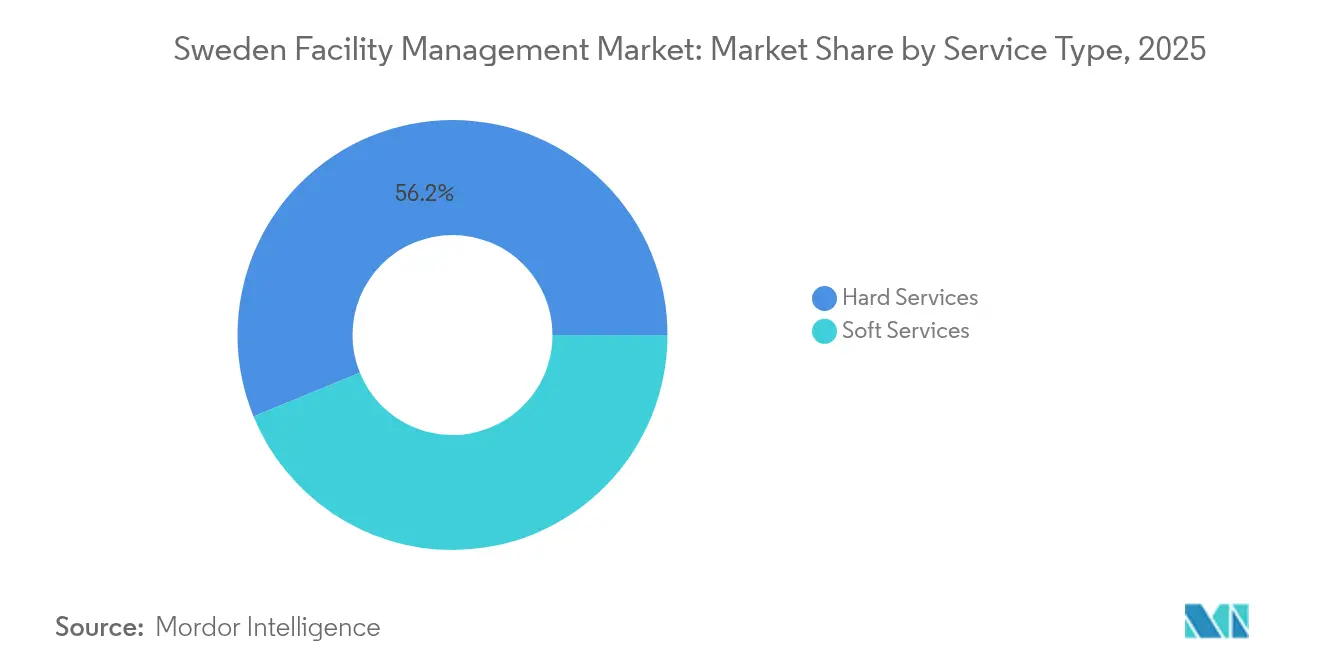

- Por tipo de servicio, los servicios técnicos representaron el 56,18% de la cuota del mercado de gestión de instalaciones de Suecia en 2025, mientras que se proyecta que los servicios blandos avancen a una CAGR del 3,69% entre 2026-2031.

- Por tipo de oferta, los modelos externalizados captaron el 67,95% del tamaño del mercado de gestión de instalaciones de Suecia en 2025, y se espera que el subsegmento integrado se expanda a una CAGR del 3,82% hasta 2031.

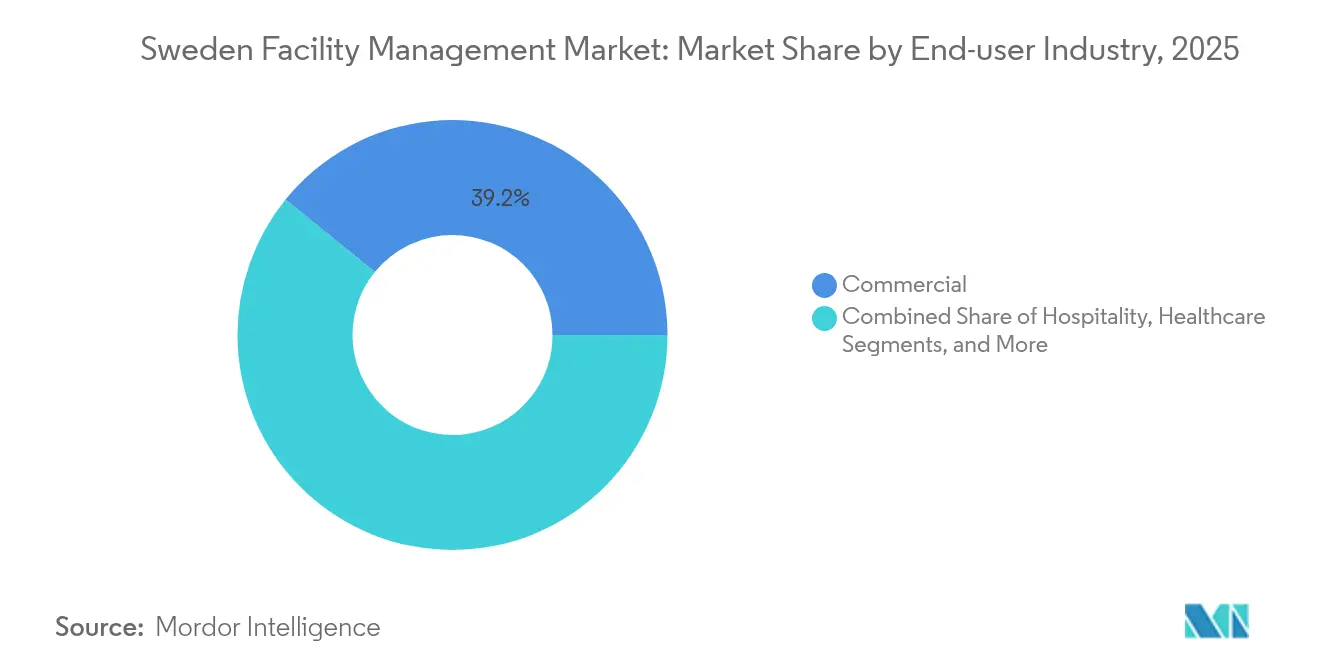

- Por usuario final, el segmento comercial lideró con una cuota de ingresos del 39,15% en 2025; se prevé que la infraestructura institucional y pública sea la de mayor crecimiento con una CAGR del 3,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Suecia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incremento en la Externalización de Funciones No Esenciales | +0.8% | Nacional, con concentración en Estocolmo, Gotemburgo, Malmö | Mediano plazo (2-4 años) |

| Demanda Creciente de Gestión Integrada de Instalaciones | +0.7% | Nacional, especialmente fuerte en los sectores comercial e institucional | Largo plazo (≥ 4 años) |

| Enfoque Creciente en la Experiencia y el Bienestar en el Lugar de Trabajo | +0.6% | Nacional, con énfasis en centros urbanos y núcleos de economía del conocimiento | Mediano plazo (2-4 años) |

| Avances Tecnológicos en la Gestión de Edificios | +0.5% | Nacional, con adopción temprana en las principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Contratos de Rendimiento de Eficiencia Energética Respaldados por el Gobierno | +0.4% | Nacional, con prioridad en edificios del sector público | Corto plazo (≤ 2 años) |

| Adopción de Soluciones de Gestión de Instalaciones de Ciclo de Vida Habilitadas por Gemelos Digitales | +0.3% | Nacional, concentrado en instalaciones comerciales e industriales de gran escala | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incremento en la externalización de funciones no esenciales

Las empresas suecas conciben los servicios de gestión de instalaciones como habilitadores estratégicos más que como costos operativos, tal como lo ilustra la renovación anual de SEK 155 millones (USD 16,02 millones) de Coor con PostNord, que consolida limpieza, mantenimiento y soporte logístico bajo un mismo techo. [1]Coor Service Management, "Actualización Financiera del Cuarto Trimestre," coor.com La profunda regulación sobre el uso de energía, combinada con crecientes divulgaciones ESG, intensifica la necesidad de proveedores capaces de garantizar el cumplimiento normativo, las economías de escala y la innovación continua. Los arrendamientos a largo plazo, como el compromiso de Atea de 3.200 m² en Estocolmo, subrayan la preferencia por operadores especializados que aprovechan el análisis predictivo para mantener la disponibilidad operativa y prolongar la vida útil de los activos. El discurso de la externalización se extiende ahora mucho más allá de la optimización de costos, integrando la transferencia de riesgos y los resultados de rendimiento basados en datos para asegurar relaciones plurianuales.

Demanda creciente de gestión integrada de instalaciones

Los clientes integran cada vez más los alcances técnicos y blandos en contratos únicos para simplificar la gestión de proveedores y desbloquear flujos de datos unificados. Los paquetes de servicios múltiples de Coor —que abarcan gestión de propiedades, catering, limpieza y experiencia en el lugar de trabajo— ejemplifican la profundidad del valor generado cuando un operador domina perspectivas interfuncionales. Los hospitales ofrecen un claro ejemplo: el Hospital Universitario Karolinska utiliza vehículos de guiado automático para gestionar 1.600 entregas diarias, integrando los flujos de logística, residuos y bienes estériles bajo una única plataforma de mando digital. [2]Skanska Group, "El Innovador Nuevo Hospital del Condado de Estocolmo – Robots y Mucho Más," skanska.com Los modelos integrados permiten el seguimiento continuo del rendimiento energético, la resolución inmediata de incidencias y paneles de KPI consolidados que se alinean con el objetivo de Suecia de alcanzar cero emisiones netas en 2045.

Enfoque creciente en la experiencia y el bienestar en el lugar de trabajo

El trabajo híbrido convierte la oficina física en un destino deliberado, desplazando los criterios de evaluación desde la eficiencia en metros cuadrados hacia el valor centrado en las personas. Solo el 60% de los empleados suecos aprovecha los beneficios de bienestar existentes, lo que lleva a los gestores de instalaciones a incorporar diseño biofílico, iluminación circadiana y espacios de ejercicio físico en el lugar para propiciar cambios de comportamiento. [3]Oskar Ullberg, "Promoción de la Salud en el Lugar de Trabajo para Facilitar la Actividad Física entre los Trabajadores de Oficina Suecos," European Journal of Public Health, academic.oup.com Suecia también registra la mayor proporción de Europa en mandatos de presencia en oficina durante cinco días, lo que amplifica la necesidad de mejoras en la experiencia que eleven los umbrales de retención del talento. El monitoreo de la calidad del aire, los escritorios de posición regulable y los tiempos rápidos de respuesta al servicio se han convertido en diferenciadores competitivos, elevando el listón para la innovación en servicios blandos.

Avances tecnológicos en la gestión de edificios

La IA, el IoT y la robótica pasan de proyectos piloto a despliegues a escala de ingresos. Los transportadores guiados por IA del Grupo Volvo reducen el riesgo de colisión entre humanos y robots mientras maximizan el rendimiento de la logística interna en plantas de fabricación. El asistente de gestión de instalaciones de IA generativa de Husqvarna reduce los tiempos de diagnóstico de fallos en máquinas en un 60%, disminuyendo directamente los costos por tiempo de inactividad. Los gemelos digitales permiten el mantenimiento basado en el estado, reduciendo los incidentes de fallo del sistema hasta en un 70% y recortando los gastos de mantenimiento en un 30%. Estas ganancias ofrecen un ROI medible que continúa redirigiendo los presupuestos de gestión de instalaciones desde las intervenciones reactivas hacia los contratos de servicio predictivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuaciones Económicas y Presiones de Costos | -0.9% | Nacional, con impacto particular en sectores sensibles al costo | Corto plazo (≤ 2 años) |

| Desafíos de la Fuerza Laboral y Brechas de Competencias | -0.7% | Nacional, con escasez aguda en especialidades técnicas | Mediano plazo (2-4 años) |

| Escalada de los Costos de Cumplimiento en Ciberseguridad para la Gestión de Instalaciones Basada en la Nube | -0.4% | Nacional, concentrado en instalaciones digitalmente avanzadas | Mediano plazo (2-4 años) |

| Fragmentación de Contratos por la Descentralización de la Contratación Municipal | -0.3% | Niveles regional y municipal, con variación según la estructura administrativa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuaciones económicas y presiones de costos

La inflación y el aumento de las tarifas energéticas obligan a los proveedores a reducir gastos generales mientras preservan los acuerdos de nivel de servicio. El programa de contención de costos de SEK 120 millones (USD 12,40 millones) de Coor ilustra la magnitud de la presión sobre los márgenes que soportan incluso los líderes del mercado. Los propietarios de bienes raíces trasladan los mayores costos de servicios públicos y financiación a los ocupantes, quienes responden aplazando renovaciones no esenciales, lo que reduce directamente el gasto discrecional en gestión de instalaciones. Los proveedores deben, por tanto, mapear estructuras de costos variables, hacer hincapié en la eficiencia continua y demostrar ahorros directos en gastos operativos para retener contratos durante los ciclos de contratación.

Desafíos de la fuerza laboral y brechas de competencias

Los controles digitales, los contadores inteligentes y los sistemas de edificios reforzados contra ciberataques demandan técnicos con competencias convergentes en TI y mecánica. Sin embargo, el envejecimiento de la fuerza laboral de Suecia y la intensa competencia de los sectores tecnológicos de alto perfil generan un déficit de reclutamiento que eleva los costos salariales y el riesgo de rotación. Los responsables de la toma de decisiones en los centros municipales de atención a personas mayores señalan que la adopción de tecnología para el bienestar se retrasa debido a la limitada capacidad de formación del personal. Los proveedores invierten considerablemente en programas de aprendizaje, resolución de problemas asistida por Realidad Aumentada y programas de formación cruzada para salvaguardar la calidad del servicio a pesar de la escasez de mano de obra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Dominio de los servicios técnicos ante el dinamismo de los servicios blandos

Los servicios técnicos captaron el 56,18% de los ingresos en 2025, impulsados por las rehabilitaciones obligatorias y las ganancias de cuota del mercado de gestión de instalaciones de Suecia derivadas de las mejoras en instalaciones de electricidad, mecánica y fontanería (MEP), climatización (HVAC) y sistemas de protección contra incendios exigidas por el nuevo límite de 174 kWh/m²/año. En términos de valor, los servicios técnicos aportaron USD 3,25 mil millones al tamaño del mercado de gestión de instalaciones de Suecia en 2025. La demanda se intensifica a medida que los propietarios de activos aceleran los contratos de rendimiento de eficiencia energética, asegurando rendimientos predecibles a través de ahorros garantizados.

Los servicios blandos, aunque de menor tamaño, están previstos para una CAGR del 3,69% hasta 2031, superando a los servicios técnicos a medida que los empleadores recalibran las oficinas hacia el bienestar, la ocupación flexible y las mayores expectativas de higiene postpandemia. El catering pivota hacia menús bajos en carbono, mientras que la limpieza adopta procesos enzimáticos con bajo contenido químico que se alinean con los requisitos del Consejo de Construcción Sostenible de Suecia. Los servicios de seguridad integran analítica de vídeo y gestión de accesos móviles, subrayando un desplazamiento gradual hacia métricas de rendimiento basadas en resultados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Oferta: Auge de los modelos externalizados e integrados

Las soluciones externalizadas representaron el 67,95% de los ingresos de 2025, equivalente a USD 3,93 mil millones del tamaño del mercado de gestión de instalaciones de Suecia, lo que refleja la preferencia corporativa por la transferencia de riesgos y la responsabilidad de un único proveedor. La gestión integrada de instalaciones lidera el crecimiento con una CAGR del 3,82%, aprovechando los paneles unificados de sistemas de gestión de edificios (BMS) y los marcos integrales de acuerdos de nivel de servicio (SLA) para generar ciclos de mejora continua.

La externalización de servicio único sigue siendo relevante para funciones de nicho, como el mantenimiento de transporte vertical, aunque la agrupación de servicios genera sinergias medibles en analítica energética y coordinación de proveedores. Los modelos internos persisten en instalaciones de seguridad pública de misión crítica donde las habilitaciones de seguridad determinan las decisiones de fabricar o comprar, pero su cuota global disminuye gradualmente a medida que maduran la transparencia de costos y el benchmarking de rendimiento.

Por Sector de Usuario Final: El comercial lidera, el institucional acelera

Los inmuebles comerciales que comprenden parques tecnológicos, tiendas insignia de comercio minorista y almacenes omnicanal formaron el 39,15% de los ingresos de 2025. Los centros de datos de alta especificación financiados por Brookfield y operadores locales incrementan la demanda de contratos de gestión de instalaciones resilientes y habilitados por IA que garantizan una disponibilidad del 99,999%.

La infraestructura institucional y pública, beneficiada por el plan nacional de infraestructuras de Suecia de SEK 799 mil millones (USD 82,60 mil millones), está en camino de alcanzar la CAGR más rápida del 3,86% a medida que los municipios despliegan iluminación urbana inteligente, escuelas de energía positiva y automatización hospitalaria. La modernización sanitaria, destacada por las 1.600 entregas diarias de vehículos de guiado automático del Hospital Universitario Karolinska, pone de relieve la necesidad de equipos de gestión de instalaciones multidisciplinares versados en logística clínica y cumplimiento biomédico. Los emplazamientos industriales integran sensores IoT para vincular los objetivos de producción con la disponibilidad de las instalaciones, mientras que los operadores de hospitalidad como Scandic persiguen certificaciones de residuo cero que redirigen el enfoque de la gestión de instalaciones hacia los flujos de recursos circulares.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estocolmo, Gotemburgo y Malmö concentran más de dos tercios del valor total del mercado gracias a la densa actividad comercial y la mayor concentración de inmuebles de clase A. Estocolmo por sí sola alberga un creciente conjunto de proyectos de centros de datos de hiperescala que sustentan contratos de gestión de instalaciones de infraestructura crítica con estrictos KPI de redundancia. Los centros de fabricación regionales como Västra Götaland dependen de la gestión técnica especializada de instalaciones para proteger los equipos de precisión de la deriva térmica y la contaminación por partículas en el aire.

Los municipios del norte registran una mayor demanda de soluciones de monitoreo remoto, ya que los climas adversos acortan las ventanas de mantenimiento; los sensores habilitados por IoT transmiten datos de rendimiento a salas de control centralizadas, superando el aislamiento geográfico. Las ciudades universitarias de Uppsala y Umeå invierten fuertemente en proyectos de renovación energética, impulsando a los proveedores de gestión de instalaciones a garantizar reducciones graduales de kWh alineadas con el objetivo de reducción del suministro energético del 50% de Akademiska Hus respecto a los niveles del año 2000. La contratación descentralizada obliga a los proveedores a adaptar sus ofertas a volúmenes de contrato variados y referencias de calidad del servicio diversas, pero la gobernanza local también ofrece puntos de entrada para actores regionales ágiles.

Panorama Competitivo

ISS aprovecha su poder de compra global y una base de ingresos de USD 12,1 mil millones en 2024 para estandarizar procesos, ganando una extensión global de cinco años con Barclays que incluye las operaciones suecas. Coor se centra en la especialización nórdica, ampliando su cartera a través de la renovación de SEK 155 millones (USD 16,02 millones) con PostNord y las continuas iniciativas de digitalización de instalaciones que proporcionan paneles de SLA en tiempo real. Securitas, que ahora ofrece vigilancia convergente, vídeo remoto y sensores IoT, amplía la dependencia de los clientes en acuerdos integrados de seguridad y gestión de instalaciones.

La disrupción tecnológica genera nuevos participantes. El modelo de soporte remoto habilitado por vídeo de Vallmo reduce las visitas in situ de técnicos, mientras que la plataforma de optimización energética impulsada por IA de Kiona integra equipos heredados de sistemas de gestión de edificios (BMS) en un borde en la nube que genera ahorros de energía de dos dígitos. La consolidación se mantiene moderada, aunque los proveedores multiservicios continúan adquiriendo empresas técnicas de nicho para obtener analítica avanzada, optimización de climatización (HVAC) o propiedad intelectual en limpieza ecológica.

Los servicios impulsados por la regulación, como los informes de Taxonomía de la UE, crean una ventaja adicional para los operadores establecidos con credenciales de cumplimiento normativo. No obstante, los bajos costos de cambio en los servicios blandos mantienen una estricta disciplina de precios, lo que exige una innovación incesante y transparencia en el rendimiento de los contratos para defender los márgenes.

Líderes del Sector de Gestión de Instalaciones de Suecia

Krohne Messtechnik GmbH

Kurita Water Industries Ltd

Durr Systems Inc.

Light House World Wide Solutions

Itasca Internationl Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Scandic confirmó un hotel de 236 habitaciones en Uppsala Södra City previsto para inaugurarse en el segundo trimestre de 2028, diseñado para obtener la certificación Ecolabel del Cisne Nórdico.

- Abril de 2025: El Grupo Volvo registró ventas de SEK 121,8 mil millones (USD 12,59 mil millones) en el primer trimestre de 2025 y reafirmó el despliegue de logística interna habilitada por IA en sus instalaciones suecas.

- Marzo de 2025: ISS A/S lanzó una recompra de acciones por DKK 2,5 mil millones (USD 0,39 mil millones) mientras mantiene el CAPEX para la innovación en plataformas de gestión de instalaciones.

- Febrero de 2025: Coor renovó su mandato integrado de gestión de instalaciones con PostNord, continuando la cobertura de centros logísticos a nivel nacional.

Ámbito del Informe del Mercado de Gestión de Instalaciones de Suecia

La gestión de instalaciones (FM) es una profesión que incorpora múltiples disciplinas para garantizar la funcionalidad, la seguridad, el confort y la eficiencia del entorno construido mediante la integración de personas, procesos, espacio y tecnología. Los gestores de instalaciones contribuyen al resultado final del negocio a través de su responsabilidad de mantener lo que frecuentemente constituyen los activos más significativos y valiosos de una organización, tales como propiedades, equipos, edificios y otros entornos que albergan al personal, la productividad, el inventario y otros elementos de la operación. El objetivo de la gestión profesional de instalaciones como función empresarial interdisciplinaria es coordinar la demanda y el suministro de instalaciones y servicios tanto en organizaciones públicas como privadas.

El mercado de gestión de instalaciones de Suecia está segmentado por tipo de servicio (servicios técnicos [gestión de activos, servicios de electricidad, mecánica y fontanería (MEP) y climatización (HVAC), sistemas de protección contra incendios y seguridad, y otros servicios técnicos de gestión de instalaciones] y servicios blandos [soporte de oficina y seguridad, servicios de limpieza, servicios de catering y otros servicios blandos de gestión de instalaciones]), tipo de oferta (interno y externalizado [gestión de instalaciones de servicio único, gestión de instalaciones agrupada y gestión integrada de instalaciones]) y por usuario final (comercial, hospitalidad, infraestructura institucional y pública, sanidad, sector industrial y de procesos, y otros). Los tamaños del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios Técnicos | Gestión de Activos |

| Servicios de Electricidad, Mecánica y Fontanería (MEP) y Climatización (HVAC) | |

| Sistemas de Protección contra Incendios y Seguridad | |

| Otros Servicios Técnicos de Gestión de Instalaciones | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Catering | |

| Otros Servicios Blandos de Gestión de Instalaciones |

| Interno | |

| Externalizado | Gestión de Instalaciones de Servicio Único |

| Gestión de Instalaciones Agrupada | |

| Gestión Integrada de Instalaciones |

| Comercial (TI y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) |

| Hospitalidad (Hoteles, Establecimientos de Restauración, Restaurantes de Gran Escala) |

| Infraestructura Institucional y Pública (Gobierno, Educación, Transporte) |

| Sanidad (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Fabricación, Energía, Minería) |

| Otros Sectores de Usuarios Finales (Vivienda Colectiva, Entretenimiento, Deportes y Ocio) |

| Por Tipo de Servicio | Servicios Técnicos | Gestión de Activos |

| Servicios de Electricidad, Mecánica y Fontanería (MEP) y Climatización (HVAC) | ||

| Sistemas de Protección contra Incendios y Seguridad | ||

| Otros Servicios Técnicos de Gestión de Instalaciones | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Catering | ||

| Otros Servicios Blandos de Gestión de Instalaciones | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones de Servicio Único | |

| Gestión de Instalaciones Agrupada | ||

| Gestión Integrada de Instalaciones | ||

| Por Sector de Usuario Final | Comercial (TI y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) | |

| Hospitalidad (Hoteles, Establecimientos de Restauración, Restaurantes de Gran Escala) | ||

| Infraestructura Institucional y Pública (Gobierno, Educación, Transporte) | ||

| Sanidad (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Fabricación, Energía, Minería) | ||

| Otros Sectores de Usuarios Finales (Vivienda Colectiva, Entretenimiento, Deportes y Ocio) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión de instalaciones de Suecia?

El mercado está valuado en USD 5,99 mil millones en 2026 y se proyecta que se expanda a USD 7,16 mil millones en 2031, reflejando una CAGR del 3,64%.

¿Qué tipo de servicio genera más ingresos?

Los servicios técnicos dominan con una cuota del 56,18% en 2025 debido a las mejoras obligatorias de eficiencia energética y sistemas de seguridad.

¿Por qué crece tan rápidamente la externalización?

Las organizaciones suecas prefieren la externalización para centrarse en sus competencias principales, cumplir con las estrictas normas de eficiencia energética y aprovechar el conocimiento especializado de los proveedores, lo que impulsa los modelos externalizados al 67,95% de cuota en 2025.

¿Qué segmento tiene la previsión de mayor crecimiento?

Se prevé que las instalaciones institucionales y de infraestructura pública alcancen una CAGR del 3,86% hasta 2031, impulsadas por el gasto gubernamental en ciudades inteligentes y modernización sanitaria.

¿Cómo está transformando la tecnología la gestión de instalaciones en Suecia?

Los proveedores despliegan IA, gemelos digitales y robótica para el mantenimiento predictivo, la optimización energética y la logística automatizada, reduciendo el tiempo de inactividad y los costos mientras cumplen los objetivos ESG.

¿Quiénes son las principales empresas del sector de gestión de instalaciones de Suecia?

ISS Facility Services, Coor Service Management y Securitas encabezan el panorama competitivo, acaparando conjuntamente aproximadamente una quinta parte de los ingresos del mercado nacional.

Última actualización de la página el: