Tamaño y Participación del Mercado de Gestión de Instalaciones de Finlandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.57% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Finlandia por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de instalaciones de Finlandia crezca de USD 2,65 mil millones en 2025 a USD 2,74 mil millones en 2026 y se prevé que alcance USD 3,27 mil millones en 2031 a una CAGR del 3,57% durante 2026-2031. El crecimiento se sustenta en las reformas obligatorias alineadas con la taxonomía de la UE, la acelerada adopción de edificios inteligentes y el desplazamiento de las empresas hacia el enfoque en su negocio principal. La infraestructura envejecida sostiene la demanda de actualizaciones intensivas de sistemas mecánicos, eléctricos y de fontanería, mientras que los objetivos de neutralidad de carbono para 2035 impulsan los servicios de eficiencia energética. Los mercados laborales ajustados elevan los precios de los servicios, pero también motivan inversiones en automatización y contratos basados en resultados. La integración tecnológica genera retornos medibles para los propietarios, con proyectos documentados de edificios inteligentes que ofrecen ahorros energéticos superiores al 10% y aumentos del valor de los activos por encima de EUR 10 millones (USD 11,61 millones).[1]Siemens, "Centro Comercial Sello, Finlandia," Siemens, siemens.com La competencia se mantiene moderada mientras los líderes nórdicos escalan mediante fusiones para compensar la inflación salarial y los costos de las plataformas digitales.

Conclusiones Clave del Informe

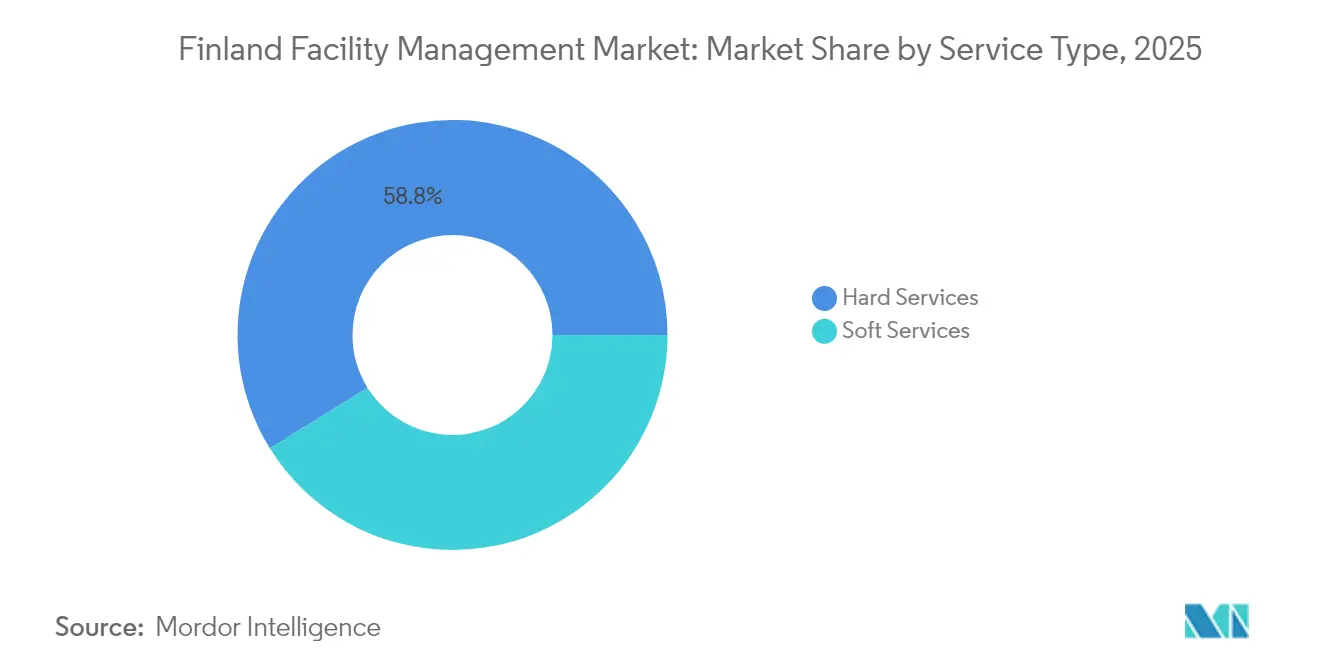

- Por tipo de servicio, los servicios técnicos controlaron el 58,84% de la participación del mercado de gestión de instalaciones de Finlandia en 2025; se prevé que los servicios blandos se expandan a una CAGR del 4,05% hasta 2031.

- Por tipo de oferta, la prestación externalizada representó el 65,32% de la participación en ingresos en 2025; se proyecta que las soluciones de externalización integrada avancen a una CAGR del 4,88% hasta 2031.

- Por industria de usuario final, las instalaciones comerciales mantuvieron el 37,68% de la participación del tamaño del mercado de gestión de instalaciones de Finlandia en 2025; el sector institucional e infraestructura pública es el de mayor crecimiento con una CAGR del 7,16% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Finlandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tasas de ocupación actuales | +0.8% | Área metropolitana de Helsinki, Tampere, Turku | Corto plazo (≤ 2 años) |

| Rentabilidad de los principales proveedores | +0.6% | Nacional, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Tendencias de participación laboral | +0.4% | Nacional, agudo en Finlandia Occidental | Largo plazo (≥ 4 años) |

| Urbanización en áreas metropolitanas | +0.7% | Helsinki, Tampere, Turku, Oulu | Mediano plazo (2-4 años) |

| Reutilización adaptativa de espacios industriales envejecidos | +0.5% | Distritos industriales de Helsinki y Tampere | Largo plazo (≥ 4 años) |

| Financiamiento verde alineado con la taxonomía de la UE | +0.9% | Nacional, énfasis en el sector público | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tasas de Ocupación Actuales

Los distritos de oficinas premium en Helsinki mantienen una alta utilización incluso a medida que el trabajo híbrido se expande, mientras que los parques suburbanos enfrentan vacantes estructurales que reducen las necesidades de intensidad de mantenimiento. Esta divergencia impulsa los contratos agrupados hacia servicios centrados en la experiencia en zonas prime y paquetes de optimización de costos en activos secundarios. En el Centro Comercial Sello, las reformas de edificios inteligentes redujeron la demanda energética un 40% mientras apoyaban a 21 millones de visitantes anuales, lo que subraya cómo el análisis de datos de instalaciones ajusta los niveles de servicio sin erosionar el confort del usuario. Segmentar las ofertas según la dinámica de ocupación permite a los proveedores proteger los márgenes en cuentas de alto contacto mientras mantienen la competitividad en carteras sensibles al precio.

Rentabilidad de los Principales Proveedores

El aumento de los salarios y la cautela presupuestaria de los clientes comprimen los márgenes operativos. Los ingresos nórdicos de Coor en el cuarto trimestre de 2024 alcanzaron SEK 3.192 millones (USD 327,43 millones), aunque el crecimiento orgánico cayó un 3%, produciendo un margen del 3,3%.[2]Coor, "Resultados del cuarto trimestre de 2024," Coor, news.cision.com Los proveedores pivotan hacia contratos integrados basados en resultados que recompensan el desempeño medible, especialmente en el sector sanitario, donde el tiempo de inactividad afecta directamente la seguridad del paciente. El crecimiento global del 1,7% en gestión de instalaciones de Sodexo muestra que ese pivote está dando frutos, con ventajas en el sector sanitario que compensan la debilidad en servicios básicos. La gestión digital de energía de alto margen, los programas de bienestar y los informes de cumplimiento normativo ahora figuran de manera prominente en las licitaciones, amortiguando la rentabilidad a medida que las tarifas de limpieza básica se ajustan.

Tendencias de Participación Laboral

El empleo de personas de 20 a 64 años cayó al 75,8% en enero de 2025 y el desempleo alcanzó el 9,5%, aunque las vacantes técnicas en gestión de instalaciones siguen sin cubrirse.[3]Statistics Finland, "Más personas desempleadas en enero de 2025," Statistics Finland, stat.fi Los desajustes de competencias elevan los salarios medios del sector servicios un 3,6%. Finlandia Occidental enfrenta las brechas más pronunciadas, lo que obliga a los proveedores a ofrecer primas por ubicación y a capacitar de manera cruzada a los nuevos empleados. El desempleo de larga duración de 106.000 personas pone de relieve las necesidades de recapacitación, lo que impulsa programas de formación profesional respaldados por la industria en automatización de climatización y reformas de baja emisión de carbono. La robótica para el cuidado de suelos y el monitoreo de condiciones mediante inteligencia artificial sustituyen cada vez más la mano de obra, moderando el aumento de costos sin sacrificar la calidad del servicio.

Financiamiento Verde Alineado con la Taxonomía de la UE

La disponibilidad de financiamiento remodela el mercado de gestión de instalaciones de Finlandia. MuniFin asignó EUR 4.800 millones a proyectos verdes en 2024, el 63% de su cartera de vivienda. El bono verde de EUR 300 millones de Kesko ilustra el apetito corporativo por las mejoras calificadas según la taxonomía. Las métricas de carbono del ciclo de vida ahora informan la puntuación de las licitaciones, favoreciendo a los proveedores con sistemas de gestión energética certificados. Los contratos de rendimiento energético convierten las reformas de inversión de capital en ingresos por servicios, elevando los márgenes al tiempo que se alinean con los objetivos nacionales de neutralidad de carbono.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos regulatorios y legislativos | -0.6% | Nacional, agudo en permisos de construcción | Corto plazo (≤ 2 años) |

| Vientos en contra macroeconómicos | -0.8% | Nacional, concentrado en el gasto discrecional | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada en gestión de instalaciones y aumento de los costos salariales | -0.7% | Nacional, grave en Finlandia Occidental | Mediano plazo (2-4 años) |

| Responsabilidades de ciberseguridad derivadas de sistemas de edificios conectados | -0.4% | Centros urbanos con adopción de edificios inteligentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Cualificada en Gestión de Instalaciones y Aumento de los Costos Salariales

La escasez de técnicos certificados infla las nóminas y pone en riesgo la calidad del servicio. Las recesiones en la construcción desplazaron a trabajadores sin competencias en IoT o mantenimiento predictivo, amplificando la brecha. Las primas salariales ya han ampliado las bandas salariales en gestión de instalaciones un 3,6%. Los proveedores responden con automatización —los robots de limpieza ahora cubren hasta 1.800 m² por hora— y contratación internacional. Un caso destacado es la alianza de aprendizaje de Caverion con la Universidad de Ciencias Aplicadas de Tampere, que reduce a la mitad el tiempo de incorporación de técnicos e incorpora competencias de reforma digital.

Responsabilidades de Ciberseguridad Derivadas de Sistemas de Edificios Conectados

La filtración de datos de pacientes de Vastaamo expuso vulnerabilidades en los controles en red, intensificando los temores de responsabilidad. Los despliegues de edificios inteligentes prometen un ahorro medio de energía de 36,8 kW, pero cada nuevo sensor amplía la superficie de ataque. Las primas de seguros para instalaciones conectadas aumentaron un 12% en 2025, y los documentos de licitación ahora exigen el cumplimiento de la norma ISO 27001. Los proveedores más pequeños que carecen de recursos de ciberseguridad corren el riesgo de quedar excluidos de los contratos de gestión de instalaciones digitales de alto valor, limitando el potencial alcista general del mercado hasta que los estándares de seguridad robustos se difundan en toda la industria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Técnicos Dominan el Impulso de las Reformas

Los servicios técnicos retuvieron el 58,84% de la participación del mercado de gestión de instalaciones de Finlandia en 2025, impulsados por las actualizaciones obligatorias de sistemas mecánicos, eléctricos y de fontanería para alcanzar los objetivos de neutralidad de 2035. El análisis predictivo de climatización optimiza la vida útil de los activos y reduce el tiempo de inactividad, lo que se traduce en ahorros anuales de costos de mantenimiento del 8-10% para los propietarios de inmuebles. Un estudio de caso de 2024 en el Hospital Nova ilustra el impacto de los servicios técnicos: la integración del monitoreo de motores mediante inteligencia artificial redujo las averías imprevistas de enfriadores en un 90% y ahorró EUR 2,1 millones (USD 2,44 millones) en piezas de repuesto, protegiendo los presupuestos operativos durante la volatilidad de los precios de las materias primas. Los aumentos del 14% en los precios del acero y el cobre en 2024 presionaron el gasto de capital, pero los ahorros energéticos a largo plazo sostuvieron el retorno de inversión de las reformas, impulsando la demanda de experiencia en servicios técnicos.

Los servicios blandos, aunque de menor tamaño, se encuentran en una trayectoria de CAGR del 4,05% a medida que el trabajo híbrido impulsa soluciones flexibles de seguridad, limpieza y hospitalidad. La robótica y los productos químicos de limpieza biodegradables mitigan los aumentos de costos salariales y de materiales. Por ejemplo, Sodexo desplegó robots autónomos de desinfección ultravioleta que reducen el uso de productos químicos un 40% y mejoran el control de infecciones en las clínicas Mehiläinen. Dicha innovación respalda precios premium y la diferenciación en bienestar de los empleados, manteniendo la pendiente ascendente del segmento dentro del mercado de gestión de instalaciones de Finlandia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Oferta: La Externalización Captura la Prima de Complejidad

Los contratos externalizados representaron el 65,32% del tamaño del mercado de gestión de instalaciones de Finlandia en 2025 y se están expandiendo a una CAGR del 4,88%. La demanda proviene de la creciente complejidad regulatoria y la necesidad de plataformas digitales especializadas. La renovación de Coor con PostNord, valorada en SEK 155 millones (USD 15,90 millones) anuales, consolida centros de correo, centros logísticos y oficinas bajo un único acuerdo de nivel de servicio, reduciendo los costos de coordinación del cliente un 11% al tiempo que garantiza el cumplimiento de 77 métricas de rendimiento. La externalización también amortigua el riesgo de inflación salarial al trasladar las fluctuaciones de plantilla a los socios de servicio.

La gestión de instalaciones interna todavía cubre el 34,68% del gasto, principalmente en instalaciones industriales de misión crítica que valoran el control directo. Sin embargo, los requisitos tecnológicos erosionan el modelo interno. La reestructuración de Valmet en 2025 tiene como objetivo ahorros anuales de EUR 80 millones (USD 92,94 millones) en parte trasladando el mantenimiento no esencial a proveedores integrados de gestión de instalaciones. A lo largo del horizonte de previsión, la externalización agrupada ampliará su ventaja a medida que los clientes prioricen estructuras de costos variables y la responsabilidad integral.

Por Industria de Usuario Final: El Auge Institucional Reescribe el Mapa de Crecimiento

El sector inmobiliario comercial contribuyó con el 37,68% al mercado de gestión de instalaciones de Finlandia en 2025, anclado por las oficinas prime de Helsinki y el comercio minorista en calles principales. Los centros logísticos de comercio electrónico reducen la afluencia minorista, aunque las reformas de almacenes inteligentes preservan los márgenes al reducir las facturas energéticas un 14% a pesar de los aumentos en el precio del diésel. Las instalaciones de tecnología de la información y telecomunicaciones exigen una disponibilidad de Nivel III, lo que permite tarifas premium de gestión de instalaciones de hasta un 35% por encima de los contratos comerciales estándar.

El sector institucional e infraestructura pública registró la CAGR más alta del 7,16%, impulsado por el proceso de construcción de hospitales y la modernización municipal. El modelo de "Hospital Activo" del Hospital Nova agrupa los servicios de atención aguda en torno a las salas de diagnóstico por imagen, lo que requiere una resiliencia de sistemas mecánicos, eléctricos y de fontanería las 24 horas del día, los 7 días de la semana, y una logística de suministros estériles justo a tiempo. El aumento de los precios del acero inoxidable incrementó los gastos de construcción en un 9%, pero los ahorros energéticos del 22% habilitados por la gestión de instalaciones neutralizan los aumentos de costos del ciclo de vida, demostrando el caso económico de las soluciones avanzadas de gestión de instalaciones institucionales dentro del mercado de gestión de instalaciones de Finlandia.

Análisis Geográfico

El área metropolitana de Helsinki generó alrededor del 44,62% de los ingresos nacionales de gestión de instalaciones en 2025 gracias a la concentración de sedes corporativas, las inversiones en transporte y la reurbanización de Pasila, que elevó los alquileres de oficinas de Clase A un 7%. La participación del mercado de gestión de instalaciones de Finlandia en la región capital se alinea con las altas expectativas de calidad de servicio y la adopción temprana de análisis predictivo mediante inteligencia artificial, lo que respalda los márgenes de los proveedores por encima de la media nacional. Tampere y Turku conjuntamente tienen una participación del 25,34%, respaldada por las expansiones universitarias y los efectos secundarios de la industria tecnológica. Su CAGR prevista del 4,42% supera la tasa nacional, impulsada por nuevos campus de ciencias de la vida que requieren protocolos de gestión de instalaciones conformes con las Buenas Prácticas de Fabricación.

El norte y el este de Finlandia aportan el 20,12% del valor a través de instalaciones industriales y sanitarias distribuidas en grandes geografías. El monitoreo remoto reduce los desplazamientos de vehículos en un 15%, compensando la volatilidad del precio del combustible. La gestión de instalaciones en sitios mineros —donde el tiempo de inactividad por hora supera los USD 17.000— prioriza el mantenimiento predictivo y la logística rápida de piezas de repuesto mediante entregas con drones probadas en 2025 en el marco de un proyecto piloto coordinado por VTT. Finlandia Occidental, que representa el 9,92% de los ingresos, lucha con las mayores escaseces de mano de obra, lo que eleva los salarios base del sector servicios un 4% por encima de la media nacional. Los proveedores compensan esto con flotas de limpieza robótica y aplicaciones de gestión de personal para dispositivos móviles que aumentan la productividad de los técnicos un 18%.

La demanda regional de gestión de instalaciones ahora sigue los flujos de inversión en sostenibilidad más que los clústeres industriales tradicionales. El programa de transición verde del Estado de EUR 294 mil millones (USD 341.500 millones) financia reformas de edificios públicos en todo el país, ampliando los grupos de oportunidades geográficas. Los municipios costeros asignan presupuestos de resiliencia para reformas de mitigación de inundaciones, creando una demanda nicho de gestión de instalaciones en el mantenimiento de bombas de diques marítimos y el control de la corrosión por aire salino —especialidades que exigen tarifas premium.

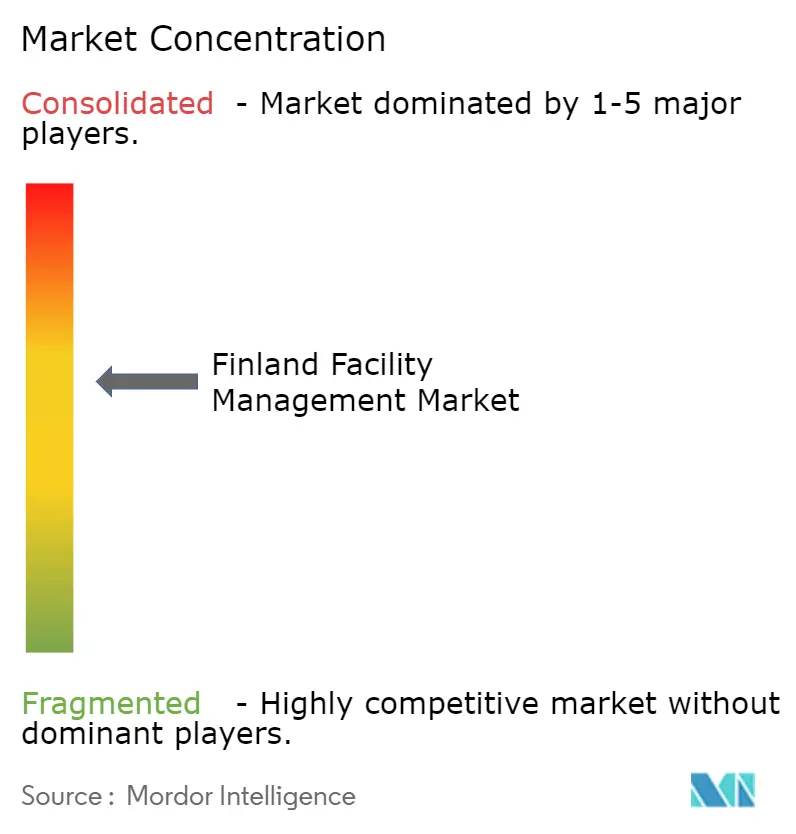

Panorama Competitivo

La concentración del mercado se mantiene moderada. Coor, Caverion y Lassila & Tikanoja capturan conjuntamente un estimado del 38% de la participación del mercado de gestión de instalaciones de Finlandia, aprovechando carteras integradas y relaciones profundas con los clientes. La fusión Caverion-Assemblin creará un gigante nórdico con una facturación combinada de USD 5.200 millones y capacidades ampliadas en edificios inteligentes. Lassila & Tikanoja se diferencia a través de programas de residuos de economía circular, mientras que Lindström monetiza la digitalización de los servicios textiles mediante ropa de trabajo con etiquetas RFID que optimiza los ciclos de lavandería.

La inversión en tecnología define las ventajas competitivas. KONE aplica inteligencia artificial a los datos de sensores de ascensores, prediciendo el 60% de las averías antes de que se produzcan tiempos de inactividad y reduciendo los desplazamientos de técnicos en un 15%. Las empresas regionales más pequeñas sobreviven mediante la especialización vertical —como las reformas de automatización de edificios de Fidelix— convirtiéndose a menudo en objetivos de adquisición para las empresas nacionales que buscan escala. Las oportunidades de espacio en blanco persisten en las ofertas de gestión de instalaciones centradas en la ciberseguridad, con solo el 12% de las licitaciones que actualmente incluyen cláusulas de seguridad informática a pesar de las crecientes exposiciones de responsabilidad.

Líderes de la Industria de Gestión de Instalaciones de Finlandia

Lindstrom Group

PHM Group

Coor Group

Four FM

Palmia Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Coor extendió su acuerdo de Gestión de Instalaciones Integrada Nórdica con PostNord por valor de SEK 155 millones anuales, reforzando el impulso de la externalización multinacional.

- Enero de 2025: Valmet anunció una reestructuración que afecta a 1.150 puestos para ahorrar EUR 80 millones (USD 92,8 millones) anuales para 2026, señalando el enfoque en el control de costos entre los clientes industriales de gestión de instalaciones.

- Septiembre de 2024: Assemblin adquirió Fidelix Group, reforzando su capacidad en automatización de edificios.

- Julio de 2024: Sodexo se asoció con UVD Robots para la desinfección ultravioleta autónoma en hospitales finlandeses.

Alcance del Informe del Mercado de Gestión de Instalaciones de Finlandia

El mercado de gestión de instalaciones de Finlandia está segmentado por tipo de servicio (servicios técnicos [gestión de activos, servicios de sistemas mecánicos, eléctricos y de fontanería y climatización, sistemas contra incendios y seguridad, y otros servicios técnicos de gestión de instalaciones] y servicios blandos [soporte de oficina y seguridad, servicios de limpieza, servicios de catering y otros servicios blandos de gestión de instalaciones]), tipo de oferta (interno y externalizado [gestión de instalaciones única, gestión de instalaciones agrupada y gestión de instalaciones integrada]) y por usuario final (comercial, hospitalidad, institucional e infraestructura pública, salud, sector industrial y de procesos, y otros). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios Técnicos | Gestión de Activos |

| Servicios de Sistemas Mecánicos, Eléctricos y de Fontanería y Climatización | |

| Sistemas Contra Incendios y Seguridad | |

| Otros Servicios Técnicos de Gestión de Instalaciones | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Catering | |

| Otros Servicios Blandos de Gestión de Instalaciones |

| Interno | |

| Externalizado | Gestión de Instalaciones Única |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial (Tecnología de la Información y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) |

| Hospitalidad (Hoteles, Restaurantes, Restaurantes de Gran Escala) |

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) |

| Salud (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Manufactura, Energía, Minería) |

| Otras Industrias de Usuarios Finales (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) |

| Por Tipo de Servicio | Servicios Técnicos | Gestión de Activos |

| Servicios de Sistemas Mecánicos, Eléctricos y de Fontanería y Climatización | ||

| Sistemas Contra Incendios y Seguridad | ||

| Otros Servicios Técnicos de Gestión de Instalaciones | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Catering | ||

| Otros Servicios Blandos de Gestión de Instalaciones | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Única | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial (Tecnología de la Información y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) | |

| Hospitalidad (Hoteles, Restaurantes, Restaurantes de Gran Escala) | ||

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) | ||

| Salud (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Manufactura, Energía, Minería) | ||

| Otras Industrias de Usuarios Finales (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de instalaciones de Finlandia?

El tamaño del mercado de gestión de instalaciones de Finlandia es de USD 2,74 mil millones en 2026.

¿A qué velocidad crecerá el mercado hasta 2031?

Se prevé que el sector se expanda a una CAGR del 3,57%, alcanzando USD 3,27 mil millones en 2031.

¿Qué segmento se está expandiendo más rápido?

Los servicios de gestión de instalaciones institucionales e infraestructura pública están creciendo a una CAGR del 7,16% debido a nuevos proyectos hospitalarios y reformas municipales.

¿Por qué los contratos externalizados están ganando participación?

La externalización ofrece experiencia en cumplimiento normativo y distribuye el riesgo de inflación salarial, impulsando su participación al 65,32% en 2025 con una perspectiva de CAGR del 4,88%.

¿Cuál es el principal desafío para los proveedores?

La escasez de técnicos cualificados junto con el aumento de los costos salariales está comprimiendo los márgenes e impulsando las inversiones en automatización.

¿Cómo están influyendo las regulaciones de sostenibilidad en el mercado?

Las normas de la taxonomía de la UE están canalizando miles de millones de euros hacia reformas verdes, impulsando la demanda de contratación de rendimiento energético y servicios certificados de gestión de instalaciones.

Última actualización de la página el: