Tamaño y Participación del Mercado de Realidad Virtual en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

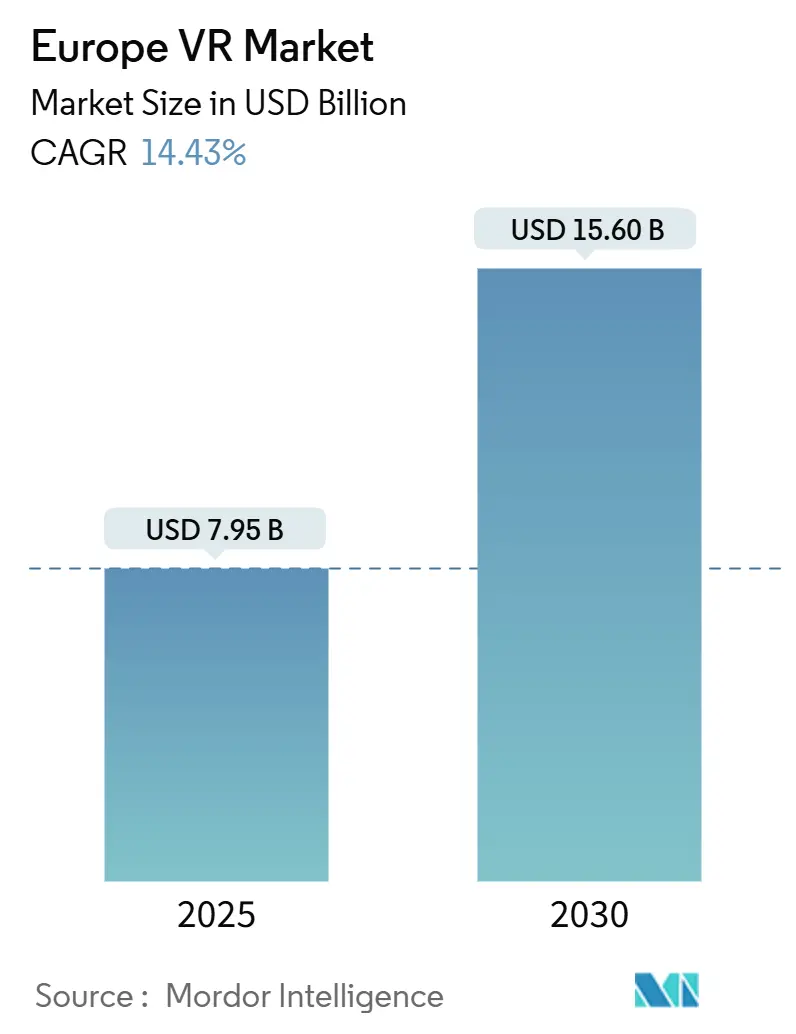

| Tamaño del Mercado (2025) | 7.95 Mil millones de dólares |

| Tamaño del Mercado (2030) | 15.60 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.43% CAGR |

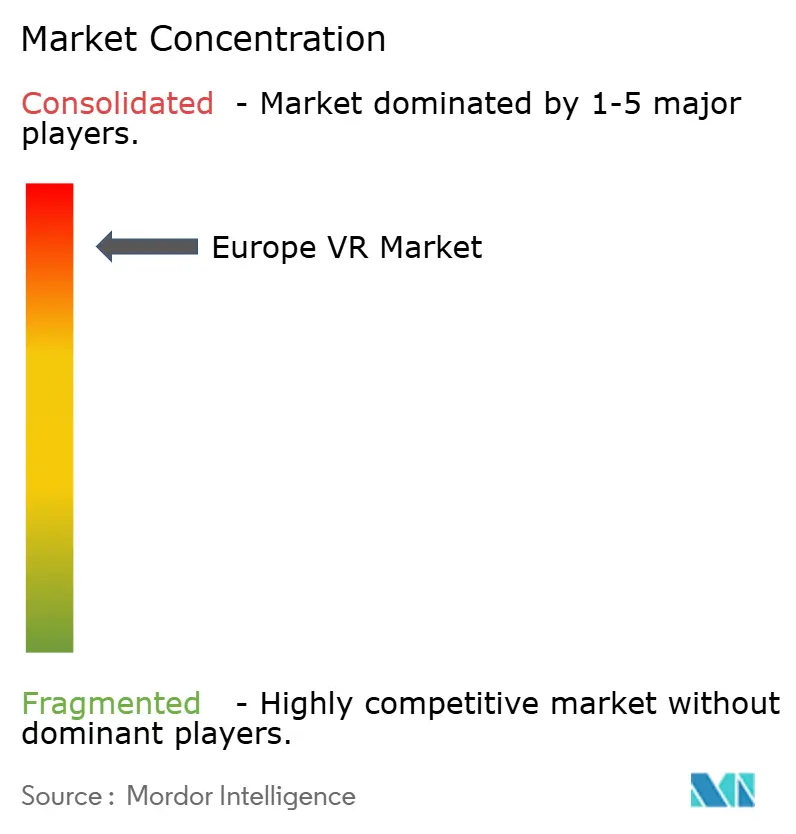

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Realidad Virtual en Europa por Mordor Intelligence

El tamaño del Mercado de Realidad Virtual en Europa se estima en USD 7,95 mil millones en 2025, y se espera que alcance USD 15,60 mil millones en 2030, a una CAGR del 14,43% durante el período de pronóstico (2025-2030). El hardware sigue siendo el mayor contribuyente de ingresos, aunque la acelerada monetización de plataformas y el gasto empresarial en simulación están reconfigurando la captura de valor. Las subvenciones nacionales de digitalización, las suites de productividad de realidad mixta y los flujos de trabajo de vídeo volumétrico habilitados por inteligencia artificial acortan el tiempo de comercialización del contenido localizado, impulsando la economía de los desarrolladores. La caída de los precios de los auriculares por debajo de EUR 400 (USD 435) amplía el acceso de los consumidores, mientras que los dispositivos empresariales de gama media con seguimiento interno logran preferencia en las adquisiciones. La fragilidad de la cadena de suministro vinculada a proveedores de semiconductores no pertenecientes a la Unión Europea persiste, pero Horizonte Europa y el Programa Europa Digital canalizan fondos públicos hacia componentes de realidad extendida de producción propia y marcos de interoperabilidad que mitigan el riesgo geopolítico.

Conclusiones Clave del Informe

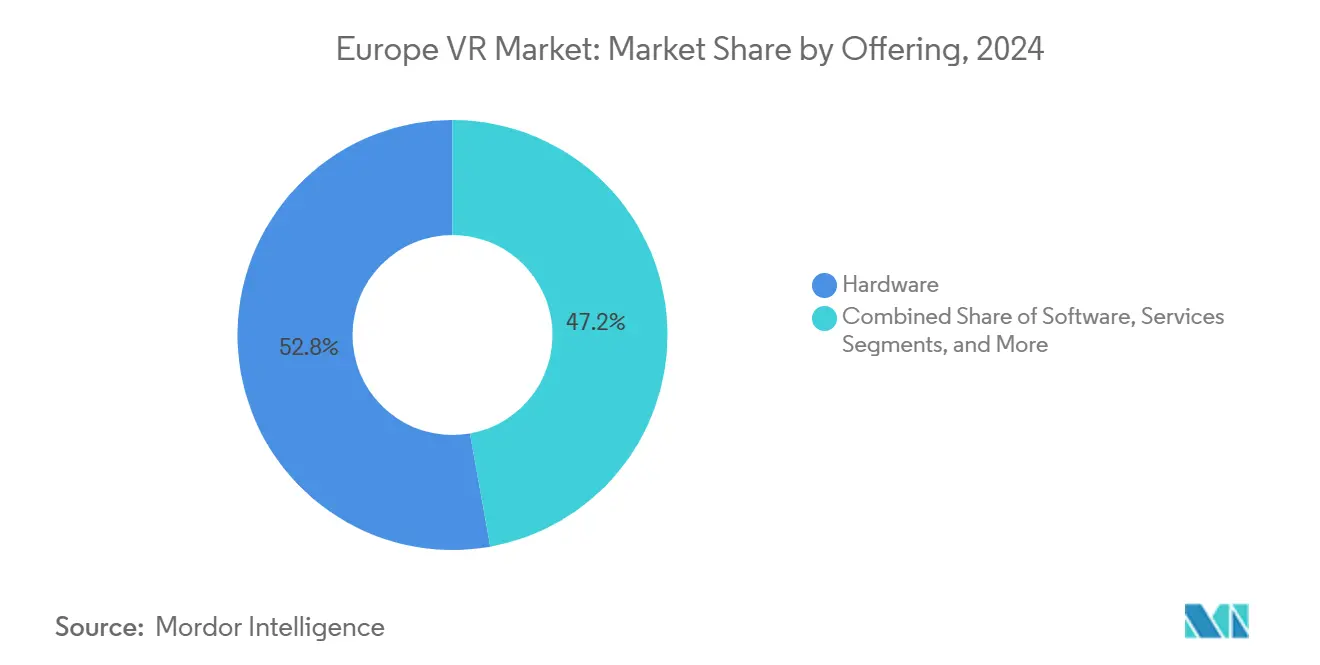

- Por oferta de hardware, el 52,8% de la cuota de ingresos del mercado europeo de realidad virtual fue captada en 2024, mientras que se proyecta que las plataformas de contenido registren la tasa de crecimiento más rápida, con una CAGR del 17,6% hasta 2030.

- Por factor de forma del dispositivo, los HMD autónomos representaron el 57,89% del mercado europeo de realidad virtual en 2024; se prevé que los híbridos de gafas inteligentes se expandan a una CAGR del 16,98% hasta 2030.

- Por nivel de inmersión, las soluciones totalmente inmersivas representaron el 62,7% del mercado europeo de realidad virtual en 2024, mientras que se proyecta que los despliegues semi-inmersivos avancen a una CAGR del 14,78% hasta 2030.

- Por canal de distribución, las ventas en línea representaron el 72,1% del mercado europeo de realidad virtual en 2024, pero se proyecta que el canal fuera de línea/minorista crezca a una CAGR del 15,12% hasta 2030.

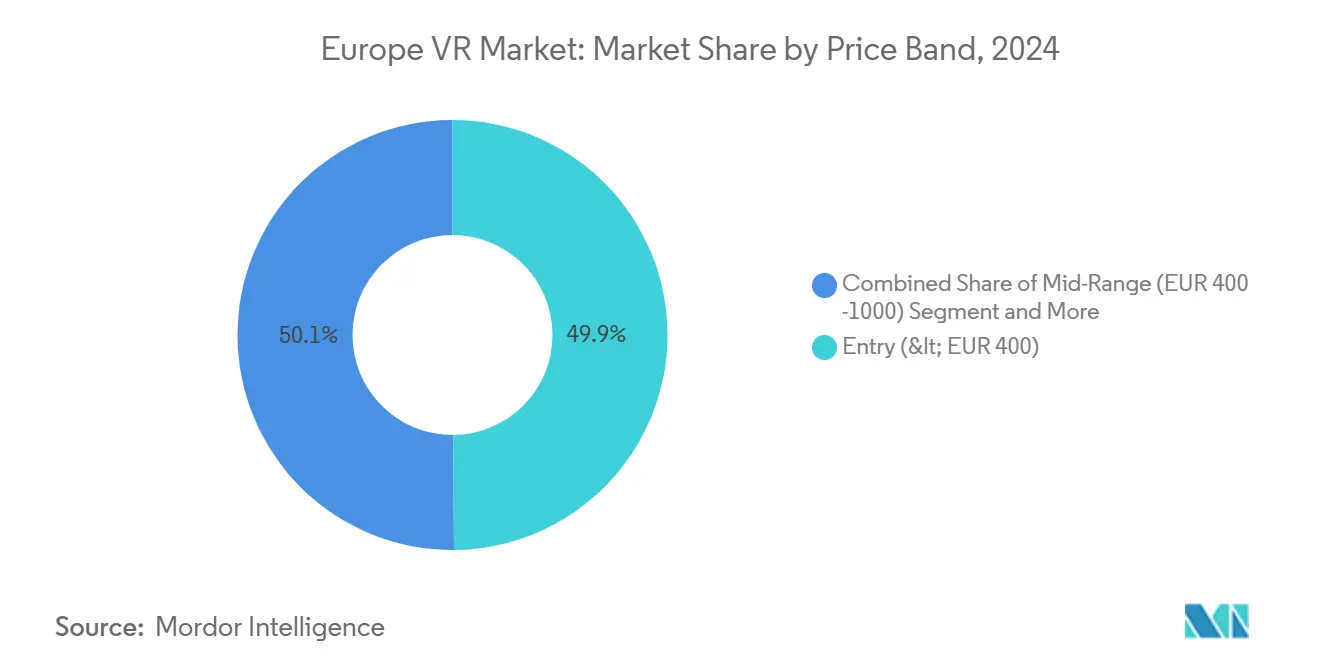

- Por banda de precio, los auriculares de nivel de entrada (< EUR 400) representaron el 49,88% del mercado europeo de realidad virtual en 2024, mientras que las unidades de gama media (EUR 400–1.000) están creciendo a una CAGR del 15,34% hasta 2030.

- Por industria del usuario final, los juegos lideraron el mercado europeo de realidad virtual con el 46,23% en 2024; la educación y la formación avanzan a una CAGR del 16,11% hasta 2030.

- Por país, Alemania contribuyó con el 24,7% del mercado europeo de realidad virtual en 2024, mientras que España es la geografía de más rápido crecimiento, con una CAGR del 15,4% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Realidad Virtual en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Liderada por Juegos de Auriculares Autónomos Asequibles | +3.2% | Pan-europea, más fuerte en Alemania, Reino Unido, Francia | Corto plazo (≤ 2 años) |

| Adopción de Formación y Simulación Empresarial (Fabricación, Sanidad) | +2.8% | Alemania, Francia, Italia, Países Nórdicos | Mediano plazo (2-4 años) |

| Financiación de la Transformación Digital de la Unión Europea (Horizonte Europa, Europa Digital) | +1.9% | Todos los estados miembros de la Unión Europea, concentrado en los beneficiarios de Horizonte Europa | Largo plazo (≥ 4 años) |

| Los Flujos de Trabajo de Vídeo Volumétrico Impulsados por Inteligencia Artificial Reducen los Costes de Contenido | +2.4% | Centros de contenido en Reino Unido, Francia, España, Polonia | Mediano plazo (2-4 años) |

| Aplicaciones de Productividad de Realidad Mixta Localizadas para Idiomas de la Unión Europea | +1.7% | Alemania, Francia, España, Italia, Países Bajos | Mediano plazo (2-4 años) |

| Turismo de Patrimonio Cultural Habilitado por Realidad Virtual Respaldado por Fondos de Recuperación | +1.3% | Italia, Grecia, España, Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Liderada por Juegos de Auriculares Autónomos Asequibles

El lanzamiento del Quest 3S de Meta a USD 299 catalizó un ciclo de reemplazo, eliminando la necesidad de PC para juegos de EUR 800–1.200 e impulsando la adopción por primera vez entre hogares sensibles al precio en España y Polonia. [1]Meta Platforms, "Presentando Meta Quest 3S," meta.com Los títulos AAA ahora se ejecutan de forma nativa en Snapdragon XR2 Gen 2, lo que lleva a los editores a priorizar los SoC móviles. Los envíos del PSVR2 de Sony cayeron un 25% después de que la base instalada de PlayStation se estancara, lo que subraya el cambio hacia ecosistemas sin cables. El Vive Focus Vision de HTC a EUR 1.229 carece de contenido para el consumidor a ese precio, dejando el segmento por debajo de EUR 400 principalmente a Meta y a los crecientes proveedores chinos.

Adopción de Formación y Simulación Empresarial (Fabricación, Sanidad)

Los proveedores automotrices alemanes que utilizan Microsoft Dynamics 365 Guides registraron ganancias de productividad del 20–24%, validando el retorno de la inversión para las instrucciones de trabajo inmersivas. [2]Microsoft Corporation, "Ganancias de Productividad de Dynamics 365 Guides," microsoft.com El programa VR Champions de EIT Health abarca 15 países, reduce las tasas de error quirúrgico y otorga credenciales reconocidas en toda la Unión Europea. [3]EIT Health, "Programa VR Champions," eithealth.eu Siemens Healthineers redujo el tiempo de formación en aula de los técnicos en un 40% al incorporar módulos de realidad virtual, lo que impulsó despliegues similares por parte de Philips y GE HealthCare. La demanda empresarial ha invertido las combinaciones de envíos de DPVR y Pico hacia el segmento B2B.

Los Flujos de Trabajo de Vídeo Volumétrico Impulsados por Inteligencia Artificial Reducen los Costes de Contenido

La captura volumétrica requería antes matrices de 50 o más cámaras sincronizadas y presupuestos superiores a EUR 100.000 por minuto terminado, lo que mantenía a la mayoría de los estudios europeos al margen. Empresas emergentes como Volograms y Lifecast utilizan ahora modelos de campo de radiancia neuronal para transformar imágenes estándar de cámaras réflex digitales en activos tridimensionales fotorrealistas, reduciendo los costes de producción hasta en un 70% y permitiendo a los equipos de nivel medio presentar proyectos inmersivos a clientes empresariales. Epic Games impulsó aún más esta tendencia en 2024 al integrar MetaHuman Creator en Unreal Engine 5, lo que permite a los desarrolladores configurar y animar un avatar realista en minutos en lugar de días. El operador de telecomunicaciones Orange aplica el mismo escalado de inteligencia artificial para convertir archivos de conciertos en dos dimensiones en experiencias de 180 grados que revende a sellos discográficos, convirtiendo imágenes inactivas en nuevos ingresos por suscripción. Los obstáculos de localización también se reducen porque los servicios de clonación de voz de Synthesia permiten a los equipos doblar un módulo al alemán, francés e italiano por una décima parte de los costes anteriores, lo que permite que una sola aplicación de formación llegue al 70% de la fuerza laboral europea. El resultado es una rápida caída en la economía unitaria que amplía el embudo de contenido y alimenta la demanda de dispositivos tanto en los canales de consumo como empresariales.

La Financiación de la Transformación Digital de la Unión Europea Cataliza los Ecosistemas Locales

Bruselas está canalizando más de EUR 62 millones hacia plataformas de realidad extendida de producción propia a través de Horizonte Europa y el Programa Europa Digital, con financiación asignada para la investigación de mundos virtuales y academias de habilidades hasta 2027. Estas subvenciones se dirigen a motores de renderizado de código abierto, estándares hápticos y marcos de avatares, con el objetivo de minimizar las tarifas de licencia a proveedores no pertenecientes a la Unión Europea y retener la propiedad intelectual dentro del bloque. La Academia de Habilidades de Mundos Virtuales, que forma a 5.000 desarrolladores anualmente, se centra en el manejo de datos conforme al Reglamento General de Protección de Datos y en las características de accesibilidad, que se convertirán en obligatorias bajo la Ley Europea de Accesibilidad a partir de junio de 2025. Las agencias nacionales de innovación digital complementan estos fondos de la Unión Europea, lo que lleva al establecimiento de incubadoras de realidad extendida en ciudades medianas como Lille y Valencia, que atienden a los clústeres de fabricación locales. Los primeros indicadores revelan una creciente presencia de idiomas europeos en las tiendas de aplicaciones, cerrando una brecha de matices culturales que anteriormente favorecía a los editores norteamericanos. Un informe de la Escuela de Economía de Londres sugiere que, con una política proactiva, el PIB de la Unión Europea podría aumentar en EUR 400 mil millones para 2031. Este potencial subraya la importancia estratégica que los estados miembros otorgan a la realidad virtual, considerándola infraestructura digital esencial en lugar de un simple gadget de nicho.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Coste de los Auriculares y Biblioteca Limitada de Títulos AAA | -2.1% | Europa del Sur y del Este, segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Preocupaciones por el Mareo y la Ergonomía | -1.4% | Pan-europea, aguda en usuarios primerizos y demografía de edad avanzada | Mediano plazo (2-4 años) |

| La Localización Fragmentada en Idiomas de la Unión Europea Infla los Presupuestos de Desarrollo | -1.6% | Todos los estados miembros de la Unión Europea, aguda en mercados de idiomas más pequeños | Largo plazo (≥ 4 años) |

| La Dependencia de Semiconductores no Pertenecientes a la Unión Europea Arriesga la Continuidad del Suministro | -1.8% | Mercados dependientes de la cadena de suministro, Alemania, Francia, Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de los Auriculares y Biblioteca Limitada de Títulos AAA

Los dispositivos premium que cuestan más de EUR 1.000 siguen estando fuera del alcance de muchos hogares en el sur de Europa, mientras que solo se lanzaron 12 títulos AAA de realidad virtual en 2024, ya que los editores trasladaron sus presupuestos a juegos de servicio en vivo para pantalla plana. Assassin's Creed Nexus VR de Ubisoft vendió apenas 180.000 unidades en su primer mes, reforzando la aversión al riesgo entre los estudios. La compatibilidad retroactiva fragmentada entre generaciones de auriculares desalienta aún más a los primeros adoptantes y obstaculiza el crecimiento del mercado europeo de realidad virtual.

Preocupaciones por el Mareo y la Ergonomía

Hasta el 40% de los usuarios primerizos experimentan náuseas a pesar de las tasas de actualización de 90 Hz, lo que lleva a los desarrolladores a implementar locomoción por teletransporte que degrada la inmersión. Un peso del auricular de 500-600 gramos provoca fatiga cervical después de 45 minutos, mientras que la Ley Europea de Accesibilidad exige a los proveedores que acomoden a los usuarios con trastornos del equilibrio a partir de junio de 2025. El incumplimiento conlleva riesgo de multas y reduce la base de usuarios potenciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Las Plataformas de Contenido Aceleran la Monetización

El hardware dominó el 52,8% de los ingresos de 2024, aunque los centros de contenido liderados por suscripciones están en camino de alcanzar una CAGR del 17,6% que elevará su participación en el tamaño del mercado europeo de realidad virtual. Horizon Worlds de Meta comenzó a compartir ingresos con los creadores, imitando el éxito de Roblox en pantalla plana. Las licencias de software de Unity y Unreal añadieron una participación de mediados de los veinte por ciento a medida que los estudios europeos ampliaron sus flujos de trabajo de realidad mixta. Los servicios como la integración de sistemas crecieron en los bajos dos dígitos, con Accenture incorporando la realidad virtual en las transformaciones de la Industria 4.0. Los márgenes del hardware se están comprimiendo a medida que los proveedores subvencionan los auriculares, mientras que las plataformas obtienen comisiones recurrentes del 30% en las tiendas y venden anuncios dentro de las experiencias.

Las plataformas de contenido también desbloquean valor en mercados de idiomas más pequeños. La clonación de voz por inteligencia artificial reduce el gasto en localización en un 90%, lo que permite a los estudios de nivel medio atender de forma rentable a los usuarios de alemán, francés, italiano y polaco. Viveport Infinity de HTC alcanzó 80.000 suscriptores europeos a EUR 12,99 mensuales, demostrando el apetito por las bibliotecas de consumo ilimitado. Durante el período de pronóstico, el poder de mercado migrará de los fabricantes de dispositivos a los operadores de plataformas que agrupan creadores, anunciantes y datos, reconfigurando el núcleo competitivo del mercado europeo de realidad virtual.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Factor de Forma del Dispositivo: Los Híbridos de Gafas Inteligentes Ganan Tracción Empresarial

Los HMD autónomos representaron el 57,89% de los ingresos en 2024, ya que las unidades Quest y Pico reemplazaron a sus predecesores con cable. Los equipos conectados a PC conservaron roles de simulación de nicho, mientras que los visores sin pantalla se desvanecieron hasta convertirse en una novedad. Las salas CAVE persistieron en el diseño automotriz de alto valor, y el sistema de seis lados de Barco promedió más de EUR 500.000 por instalación. Se proyecta que el tamaño del mercado europeo de realidad virtual para los híbridos de gafas inteligentes crezca a la tasa más rápida, con una CAGR del 16,98%, impulsado por los pilotos logísticos en DHL que han reducido los tiempos de recogida y embalaje en un 25%.

El SoC Snapdragon AR2 de Qualcomm de 2024 permite gafas de menos de 50 gramos con inteligencia artificial en el dispositivo, impulsando una autonomía de batería de ocho horas. Los equipos de adquisiciones ahora priorizan el peso, la calidad de la visión de paso y la compatibilidad con la gestión de dispositivos móviles por encima de la resolución pura, lo que señala un cambio estructural que redirigirá los recursos de investigación y desarrollo hacia las gafas inteligentes de grado empresarial.

Por Nivel de Inmersión: La Semi-Inmersión Gana Terreno en los Flujos de Trabajo Colaborativos

Las experiencias totalmente inmersivas representaron el 62,7% del gasto de 2024, pero los modos de realidad mixta semi-inmersivos están creciendo a una CAGR del 14,78% a medida que los equipos de automoción y arquitectura demandan contacto visual durante las revisiones virtuales. El estudio de BMW en Múnich combinó modelos de arcilla con la visión de paso del Meta Quest Pro, reduciendo el tiempo de creación de prototipos en un tercio. La participación del mercado europeo de realidad virtual para los sistemas semi-inmersivos se expandirá, especialmente a medida que las directrices ergonómicas ISO orienten a las empresas hacia soluciones con conciencia ambiental.

Las cámaras de visión de paso, antes exclusivas de los auriculares de USD 1.500, ahora se incluyen en dispositivos de USD 299, democratizando los flujos de trabajo de realidad mixta. El vídeo de 360 grados no inmersivo sigue siendo una herramienta de marketing ligera pero genera ingresos marginales. La regulación sigue siendo relativamente permisiva, aunque las primas de seguros favorecen los despliegues semi-inmersivos que reducen el riesgo de colisión en espacios compartidos, reforzando así la demanda fuera del entretenimiento.

Por Canal de Distribución: El Comercio Minorista Fuera de Línea Aborda las Barreras de Prueba

Los portales en línea captaron el 72,1% de las ventas de 2024 a través de Amazon y los paquetes de operadores, pero se proyecta que el comercio minorista fuera de línea crezca a una CAGR del 15,12% a medida que los pods de demostración mitigan los temores al mareo. Meta abrió zonas permanentes de prueba de Quest en MediaMarkt y Fnac, convirtiendo hasta el 22% de los visitantes en un plazo de 30 días. El modelo de tienda premium de Apple con cita previa para el Vision Pro ejemplifica este enfoque, aunque la disponibilidad limitada de contenido frenó la adopción.

Los compradores empresariales también exigen evaluación táctil bajo el ruido y la iluminación de la fábrica. HTC y Varjo operan salas de exposición europeas donde los equipos de adquisiciones validan la soberanía de los datos y el cumplimiento de los protocolos de limpieza. A medida que los precios de venta medios de los auriculares caigan, el comercio minorista experiencial imitará el ciclo inicial de los teléfonos inteligentes, anclando la diferenciación de marca e impulsando el crecimiento incremental del mercado europeo de realidad virtual.

Por Banda de Precio: La Gama Media se Expande a Medida que las Empresas Estandarizan

Los dispositivos de nivel de entrada con precio inferior a EUR 400 representaron el 49,88% de la facturación de 2024, impulsados por los descuentos del Quest 3S. Sin embargo, las empresas prefieren los auriculares de gama media con precio de EUR 400–1.000 porque logran un equilibrio entre el coste y las características requeridas, incluido el seguimiento interno y las API de gestión de flotas. Se prevé que este segmento crezca a una tasa del 15,34% anual, reforzando los centros de adquisición en Alemania y Francia. Los equipos premium por encima de EUR 1.000, como el Varjo XR-4, siguen siendo vitales en la simulación de defensa y médica, pero forman un nicho más reducido.

El paquete empresarial Vive de HTC añade EUR 200 por unidad al año para soporte, convirtiendo el gasto de capital en gasto operativo y suavizando los ciclos presupuestarios. El Vision Pro de Apple carece de integraciones de diseño asistido por ordenador, lo que limita su atractivo premium. Así, la gama media se convierte en el estándar de facto para los despliegues empresariales de amplia base, configurando las futuras economías de escala en el mercado europeo de realidad virtual.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria del Usuario Final: La Educación y la Formación Crecen Impulsadas por el Retorno de la Inversión en Simulación

Los juegos retuvieron una participación del 46,23% en 2024, aunque los beneficios cuantificables en la formación impulsarán ese segmento a una CAGR del 16,11%. Los médicos en la cohorte VR Champions de EIT Health redujeron los errores quirúrgicos en un 30%, convenciendo a los servicios nacionales de salud de financiar laboratorios de realidad virtual. La fabricación utiliza Microsoft Guides para incorporar a los trabajadores de línea un 24% más rápido, mientras que los equipos de logística emplean gafas inteligentes para aumentar el rendimiento.

La sanidad, los medios de comunicación y las aplicaciones industriales contribuyen cada una con participaciones de un solo dígito alto, con regulaciones como el Reglamento de Dispositivos Médicos de la Unión Europea que exigen herramientas de competencia validadas. Los ensayos minoristas de IKEA y Zara ilustran ingresos emergentes pero aún modestos. Dado que la simulación produce mejoras medibles en los indicadores clave de rendimiento, los comités de adquisiciones asignan presupuestos más grandes a pesar de los vientos en contra macroeconómicos, amplificando la trayectoria no relacionada con los juegos del mercado europeo de realidad virtual.

Análisis Geográfico

Alemania contribuyó con el 24,7% de los ingresos de 2024, impulsada por el diseño automotriz, las subvenciones de Industrie 4.0 y un fuerte gasto en investigación y desarrollo equivalente al 3,1% del PIB. Los proveedores de auriculares adaptan la telemetría conforme al Reglamento General de Protección de Datos que permite a los fabricantes registrar el rendimiento de la formación bajo cláusulas de interés legítimo. La escasez de mano de obra cualificada en Alemania incentiva aún más la instrucción inmersiva.

España es la geografía de más rápido crecimiento, con una CAGR del 15,4% hasta 2030, a medida que los desarrolladores digitalizan sitios de la UNESCO y las partes interesadas del sector inmobiliario adoptan visitas virtuales, financiadas por los fondos de recuperación de la Unión Europea. Immersium, con sede en Barcelona, ha recaudado EUR 3 millones para reconstruir monumentos de Gaudí para hoteles y cruceros, subrayando las sinergias en el turismo. Los planes digitales nacionales también destinan EUR 4 mil millones para actualizaciones tecnológicas del sector público que incluyen quioscos de realidad virtual en museos.

El Reino Unido mantiene una participación de adolescente alto debido a la concentración de estudios en Londres y una desgravación fiscal del 25% para los videojuegos, que compensa la fuga de talento relacionada con el Brexit. Francia aprovecha las subvenciones del Centro Nacional de Cinematografía y el Vídeo Inmersivo de Orange para escalar el contenido en francés por toda Europa y África. Italia combina escaparates virtuales de moda de lujo con proyectos de digitalización cultural, como el archivo del Museo del Vaticano. En conjunto, los países nórdicos, los Países Bajos, Bélgica y Polonia aportan fortalezas de nicho que rivalizan con las de las economías más grandes en logística, defensa e IP de juegos.

Panorama Competitivo

Meta capturó el 77% de los envíos mundiales de auriculares en 2024 y el 84% en el cuarto trimestre, consolidando su dominio a través de precios por debajo de USD 300 y títulos exclusivos. El laboratorio Reality Labs de la empresa ha perdido más de USD 70 mil millones desde 2021, aunque el modelo de subsidio continúa expandiendo su ecosistema de publicidad y tienda de aplicaciones. Los competidores pivotan hacia nichos empresariales: HTC agrupa suscripciones de gestión de dispositivos, Varjo sirve al sector aeroespacial con una fidelidad de 60 píxeles por grado, y Lynx ofrece firmware de código abierto para la localización de datos conforme al Reglamento General de Protección de Datos.

El adaptador de PC del PSVR2 de Sony abrió el acceso a SteamVR pero no logró detener la caída de los envíos ante un catálogo exclusivo limitado. El Vision Pro de Apple a USD 4.350 envió un 43% menos de unidades trimestre a trimestre en Europa debido a la falta de aplicaciones nativas por debajo de 200, revelando los límites de su posicionamiento de computación espacial premium. Los participantes chinos como DPVR y XREAL registran un crecimiento anual del 30% al ofrecer precios más bajos que los titulares mientras igualan las características de realidad mixta.

La diferenciación tecnológica ahora gira en torno a la inteligencia artificial. Los Avatares Codec de Meta generan una presencia casi fotorrealista a partir de selfis, mientras que Azure Spatial Anchors de Microsoft permite anotaciones persistentes entre dispositivos. Meta presentó 147 patentes relacionadas con la realidad virtual en Europa durante 2024, principalmente en seguimiento ocular y renderizado foveado, mientras que Qualcomm registró 63 patentes relacionadas con la transmisión inalámbrica. Los proveedores que alineen sus hojas de ruta con la Ley Europea de Accesibilidad obtendrán ventajas de cumplimiento como pioneros una vez que la regulación sea aplicable en junio de 2025.

Líderes de la Industria de Realidad Virtual en Europa

-

Meta Platforms, Inc. (Meta Quest)

-

Sony Interactive Entertainment LLC (PlayStation VR)

-

HTC Corporation

-

Apple Inc.

-

Varjo Technologies Oy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Meta lanzó el Quest 3S a USD 299, enviando 1,2 millones de unidades a nivel mundial en el cuarto trimestre, con Europa representando el 30% de los volúmenes.

- Septiembre de 2024: HTC presentó el Vive Focus Vision a EUR 1.229, añadiendo una batería montada en la parte trasera para reducir la fatiga cervical en la formación empresarial.

- Julio de 2024: Apple lanzó el Vision Pro en el Reino Unido, Alemania y Francia a €3.999, pero los envíos cayeron un 43% trimestre a trimestre.

- Junio de 2024: Sony lanzó un adaptador de PC para el PSVR2, extendiendo la compatibilidad a los títulos de SteamVR a USD 59,99.

Alcance del Informe del Mercado de Realidad Virtual en Europa

El Informe del Mercado de Realidad Virtual en Europa está Segmentado por Oferta (Hardware, Software, Servicios y Plataformas de Contenido), Factor de Forma del Dispositivo (HMD Conectado a PC, HMD Autónomo, Visor sin Pantalla, Sala CAVE/Inmersiva e Híbrido de Gafas Inteligentes), Nivel de Inmersión (No Inmersivo, Semi-Inmersivo y Totalmente Inmersivo), Canal de Distribución (En Línea y Fuera de Línea/Minorista), Banda de Precio (Entrada [<EUR 400], Gama Media [EUR 400-1.000] y Premium [>EUR 1.000]), Industria del Usuario Final (Juegos, Medios de Comunicación y Entretenimiento, Sanidad, Educación y Formación, Militar y Defensa, Comercio Minorista y Comercio Electrónico, Inmobiliaria y Arquitectura, Automoción y Transporte, Fabricación e Industrial y Otras Industrias del Usuario Final) y País (Alemania, Reino Unido, Francia, Italia, España y Resto de Europa). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Plataformas de Contenido |

| HMD Conectado a PC |

| HMD Autónomo |

| Visor sin Pantalla |

| Sala CAVE / Inmersiva |

| Híbrido de Gafas Inteligentes |

| No Inmersivo |

| Semi-Inmersivo |

| Totalmente Inmersivo |

| En Línea |

| Fuera de Línea / Minorista |

| Entrada (< EUR 400) |

| Gama Media (EUR 400-1.000) |

| Premium (> EUR 1.000) |

| Juegos |

| Medios de Comunicación y Entretenimiento |

| Sanidad |

| Educación y Formación |

| Militar y Defensa |

| Comercio Minorista y Comercio Electrónico |

| Inmobiliaria y Arquitectura |

| Automoción y Transporte |

| Fabricación e Industrial |

| Otras Industrias del Usuario Final |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Oferta | Hardware |

| Software | |

| Servicios | |

| Plataformas de Contenido | |

| Por Factor de Forma del Dispositivo | HMD Conectado a PC |

| HMD Autónomo | |

| Visor sin Pantalla | |

| Sala CAVE / Inmersiva | |

| Híbrido de Gafas Inteligentes | |

| Por Nivel de Inmersión | No Inmersivo |

| Semi-Inmersivo | |

| Totalmente Inmersivo | |

| Por Canal de Distribución | En Línea |

| Fuera de Línea / Minorista | |

| Por Banda de Precio | Entrada (< EUR 400) |

| Gama Media (EUR 400-1.000) | |

| Premium (> EUR 1.000) | |

| Por Industria del Usuario Final | Juegos |

| Medios de Comunicación y Entretenimiento | |

| Sanidad | |

| Educación y Formación | |

| Militar y Defensa | |

| Comercio Minorista y Comercio Electrónico | |

| Inmobiliaria y Arquitectura | |

| Automoción y Transporte | |

| Fabricación e Industrial | |

| Otras Industrias del Usuario Final | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de realidad virtual en 2025?

El tamaño del mercado europeo de realidad virtual es de USD 7,95 mil millones en 2025.

¿Cuál es la tasa de crecimiento proyectada para los auriculares de realidad virtual en Europa?

Se prevé que los envíos y los ingresos se expandan a una CAGR del 14,43% de 2025 a 2030.

¿Qué segmento crecerá más rápido hasta 2030?

Se espera que las plataformas de contenido registren la CAGR más alta del 17,6% a medida que las suscripciones recurrentes escalen.

¿Por qué España es la geografía de más rápido crecimiento?

Las subvenciones de recuperación de la Unión Europea para el turismo de patrimonio y las visitas virtuales inmobiliarias están impulsando una CAGR del 15,4%.

¿Cómo se compara la adopción empresarial con los juegos?

La demanda de formación y simulación ahora rivaliza con los juegos de consumo, especialmente en sanidad y fabricación.

¿Qué empresas dominan el panorama europeo de auriculares?

Meta lidera con el 77% de los envíos, mientras que Sony, HTC, Pico y Apple compiten en nichos empresariales y de gama premium.

Última actualización de la página el: