Tamaño y Participación del Mercado de Realidad Virtual en Videojuegos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

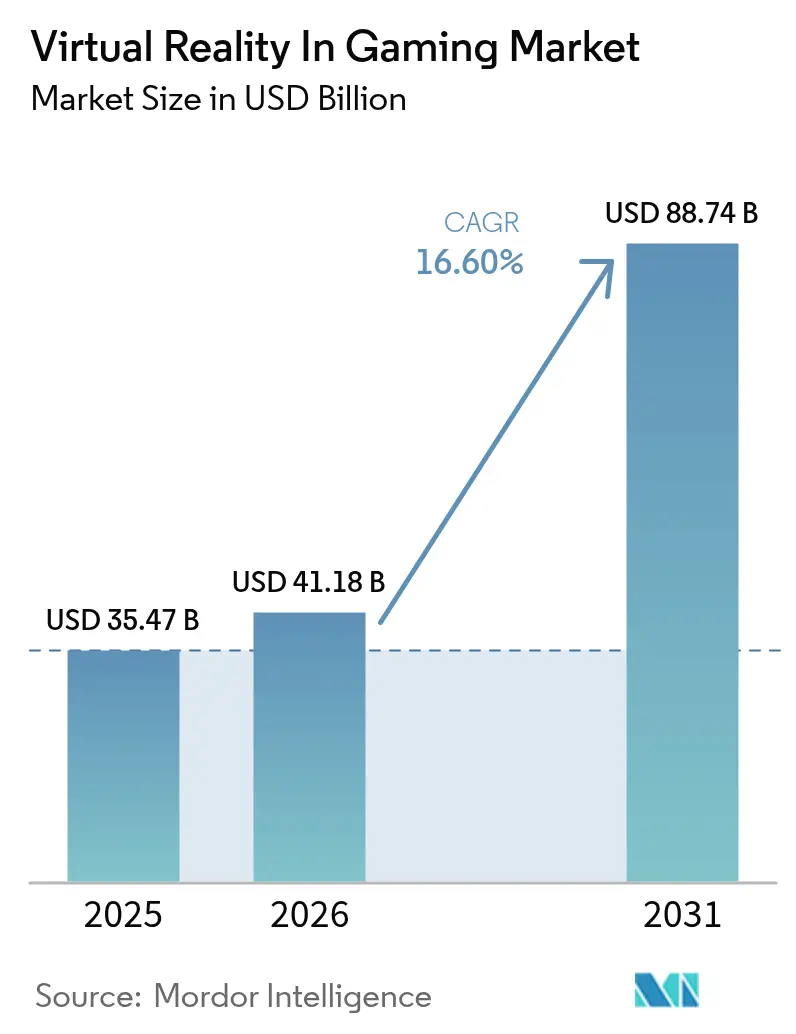

| Tamaño del Mercado (2026) | 41.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 88.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.60% CAGR |

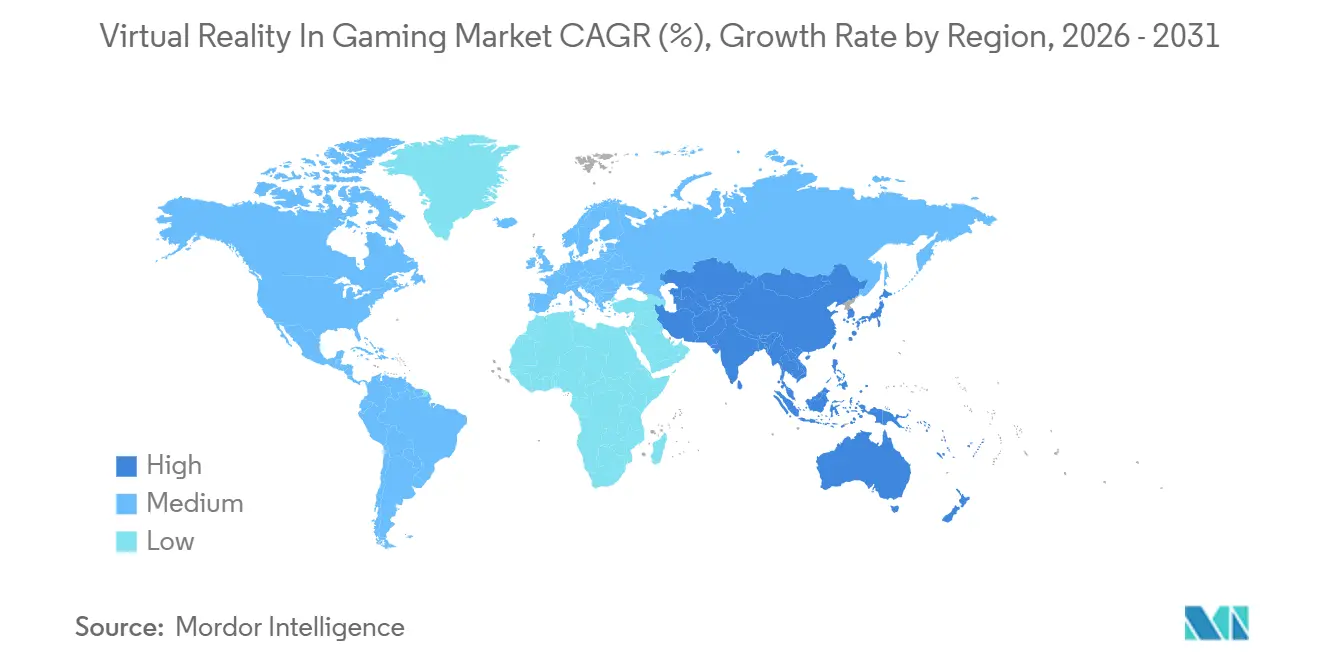

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

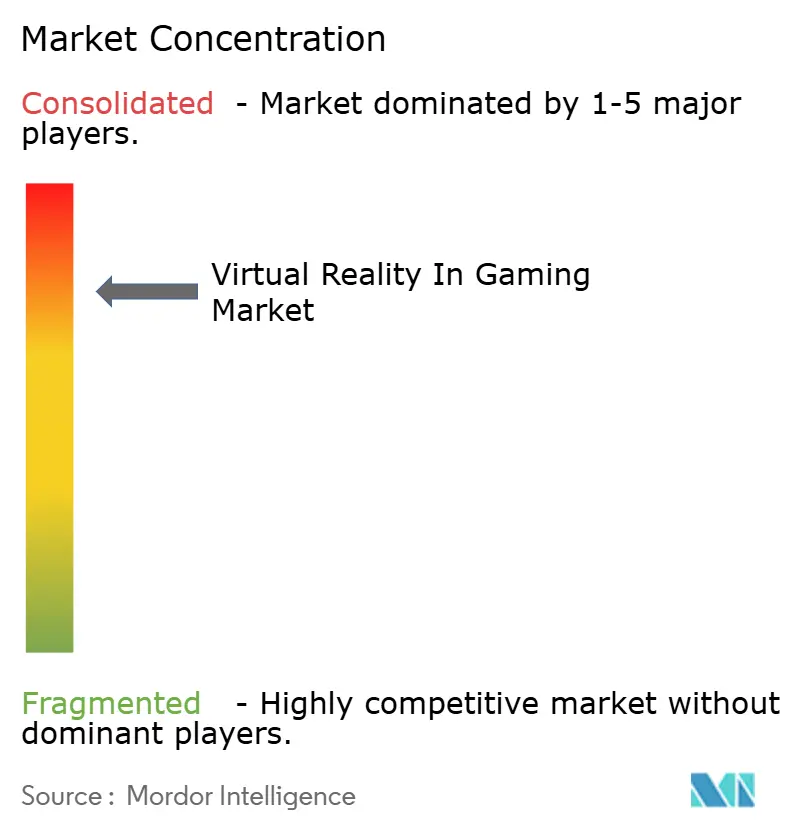

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Realidad Virtual en Videojuegos por Mordor Intelligence

El tamaño del mercado de Realidad Virtual en Videojuegos fue valorado en USD 35,47 mil millones en 2025 y se estima que crecerá desde USD 41,18 mil millones en 2026 hasta alcanzar USD 88,74 mil millones en 2031, a una CAGR del 16,6% durante el período de pronóstico (2026-2031). Los paquetes de renderizado en el borde de red 5G subsidiados por operadoras de telecomunicaciones que reducen la latencia por debajo de 50 milisegundos, la entrada de auriculares autónomos con seguimiento ocular por debajo de USD 400 y una cartera de franquicias AAA que ahora se lanzan simultáneamente en realidad virtual han trasladado la categoría de experimental a convencional. Los operadores de entretenimiento en ubicaciones físicas abrieron casi treinta nuevos locales en Asia-Pacífico en 2025, confirmando que los arcades comerciales ya no son proyectos piloto de nicho sino motores de ingresos escalables. Servicios transmitidos en la nube como NVIDIA GeForce NOW han demostrado que los gráficos de calidad de consola pueden llegar a auriculares ligeros a través de 5G, erosionando la brecha visual entre dispositivos con cable y móviles. Mientras tanto, el enfoque de Meta en plataformas de suscripción como Supernatural demuestra que los ingresos recurrentes por software, en lugar de las ventas únicas de hardware, se están convirtiendo en el principal motor de valor.

Conclusiones Clave del Informe

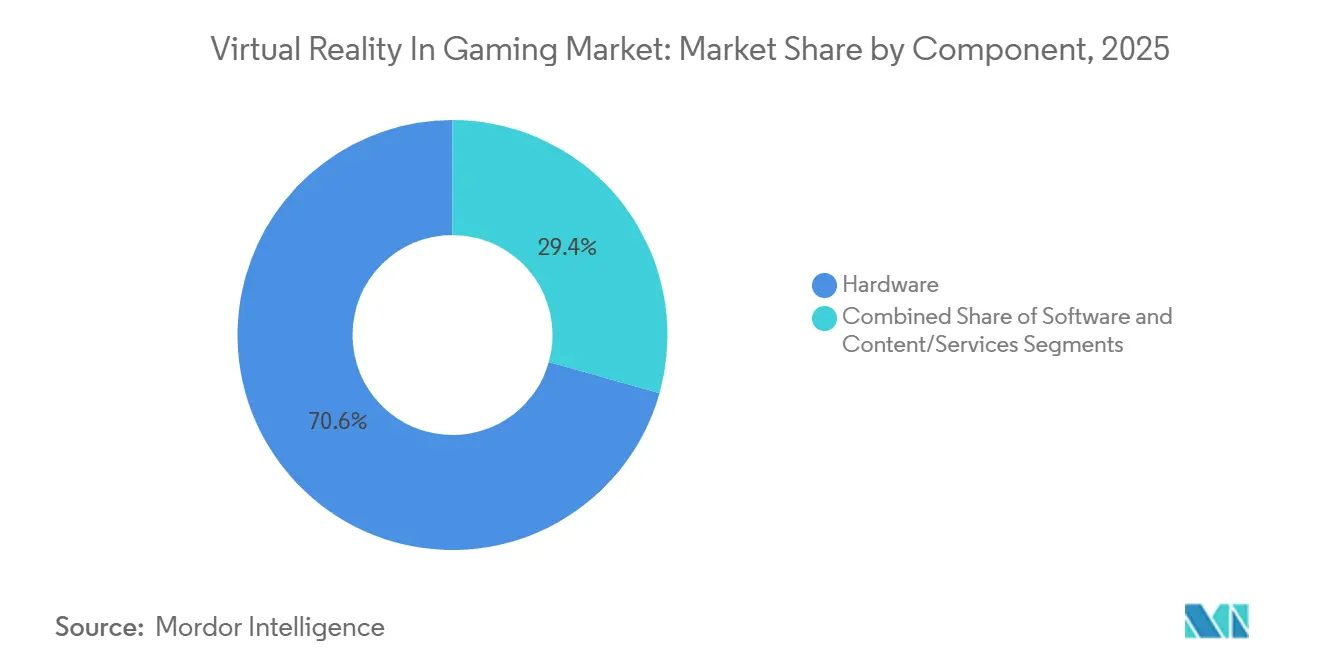

- Por componente, el hardware lideró con una participación del 70,64% del tamaño del mercado de Realidad Virtual en Videojuegos en 2025, mientras que el contenido y los servicios registraron la trayectoria más rápida con una CAGR del 16,72% hasta 2031.

- Por tipo de dispositivo, los auriculares autónomos capturaron el 56,82% de la participación del mercado de Realidad Virtual en Videojuegos en 2025, mientras que la realidad virtual en la nube y por transmisión está proyectada para expandirse a una CAGR del 17,09% entre 2026 y 2031.

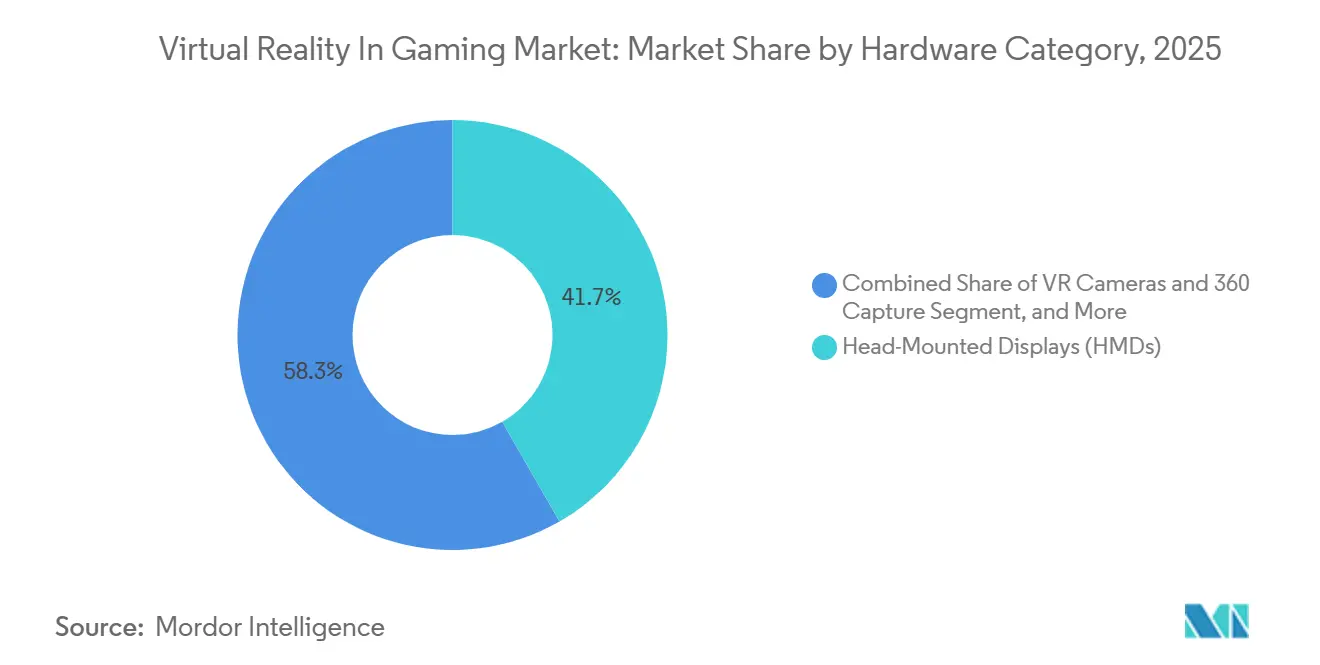

- Por categoría de hardware, las pantallas montadas en la cabeza mantuvieron el 41,72% del tamaño del mercado de Realidad Virtual en Videojuegos en 2025, aunque las cámaras de realidad virtual y los equipos de captura en 360 grados están en camino de alcanzar una CAGR del 16,88% hasta 2031.

- Por género de juego, los títulos de acción y disparos representaron el 50,74% de los ingresos en 2025, pero se prevé que deportes y fitness registre el mayor crecimiento con una CAGR del 16,64% hasta 2031.

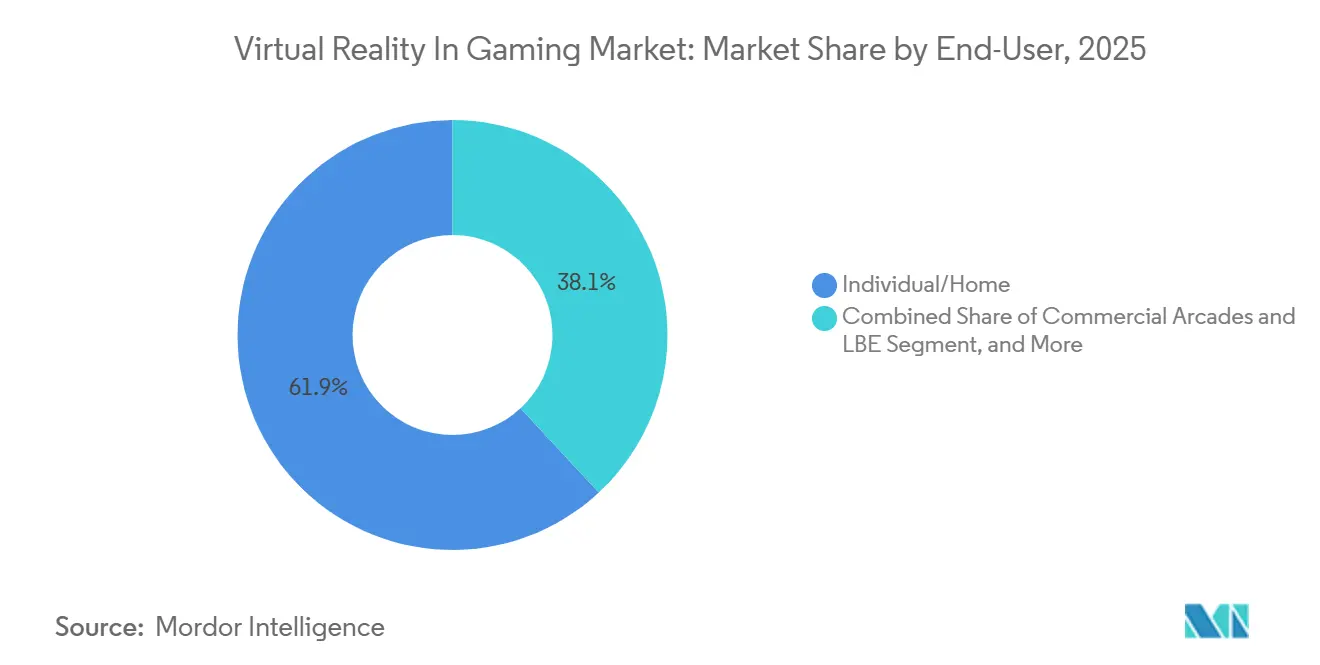

- Por usuario final, los jugadores individuales y domésticos generaron el 61,91% de los ingresos de 2025, aunque los locales de deportes electrónicos representan el segmento de más rápido crecimiento con una CAGR del 17,02% hasta 2031.

- Por geografía, Asia-Pacífico controló el 39,86% de los ingresos en 2025 y está preparada para la CAGR más rápida del 17,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Realidad Virtual en Videojuegos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Afluencia de Franquicias AAA Exclusivas de Realidad Virtual que Revitalizan los Ciclos de Actualización | +3.2% | América del Norte y Europa, con repercusión en los segmentos premium de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de Arcades de Realidad Virtual en Ubicaciones Físicas en Ciudades Asiáticas de Primer Nivel que Impulsa la Demanda de Auriculares Comerciales | +2.8% | Núcleo de Asia-Pacífico (China, Japón, Corea del Sur, ASEAN), emergente en Oriente Medio | Corto plazo (≤ 2 años) |

| Paquetes de Renderizado en el Borde de Red 5G de Operadoras de Telecomunicaciones que Reducen las Barreras de Latencia | +2.5% | Corea del Sur, países nórdicos, Alemania, Reino Unido, áreas metropolitanas seleccionadas de América del Norte | Mediano plazo (2-4 años) |

| Auriculares Autónomos con Seguimiento Ocular por Debajo de USD 400 que Desbloquean la Adopción en Mercados Emergentes | +2.1% | Global, con concentración en India, Brasil, México, Sudeste Asiático, Europa del Este | Corto plazo (≤ 2 años) |

| Estándares de Interoperabilidad OpenXR y Khronos que Reducen los Costos de Portabilidad para Desarrolladores | +1.8% | Global, con beneficios particulares para estudios independientes en América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Incentivos Fiscales de la UE para Contenido Inmersivo que Impulsan las Carteras de Juegos de Realidad Virtual Premium | +1.4% | Francia, Alemania, España, con beneficios indirectos para la distribución paneuropea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Afluencia de Franquicias AAA Exclusivas de Realidad Virtual que Revitalizan los Ciclos de Actualización

Títulos de alto perfil como la próxima edición para PSVR2 de Microsoft Flight Simulator 2024 y lanzamientos multiplataforma como The Boys VR y Titan Isles están pasando de experimentos puntuales a desarrollos nativos de realidad virtual, integrando retroalimentación háptica y renderizado foveado en los bucles principales del juego.[1]PlayStation Blog, "Microsoft Flight Simulator 2024 Coming to PSVR2," blog.playstation.com La reducción de precio de PSVR2 de Sony en 2025, de USD 549 a USD 399, convirtió a millones de propietarios existentes de PlayStation 5 en compradores potenciales de realidad virtual. Meta igualó este impulso con el Quest 3S a USD 299, que añadió seguimiento ocular y paso a través de alta resolución a un precio de entrada. Las preventas de acceso anticipado de títulos destacados de realidad virtual en 2025 superaron a sus equivalentes en pantalla plana en aproximadamente un 20%, lo que indica que el contenido exclusivo influye materialmente en las decisiones de renovación de hardware.

Expansión de Arcades de Realidad Virtual en Ubicaciones Físicas en Ciudades Asiáticas de Primer Nivel

Sandbox VR superó los USD 200 millones en ingresos en 2025 y abrió 29 nuevos locales en Shenzhen, Tokio, Seúl y Singapur, ofreciendo sesiones premium a USD 30-60 por hora.[2]Sandbox VR Press, "Sandbox VR Surpasses USD 200 Million Revenue," sandboxvr.com La densidad de arcades de China en las principales áreas metropolitanas alcanzó un local por cada 100.000 residentes, lo que señala una aceptación masiva. Los locales despliegan auriculares de grado empresarial con campos de visión más amplios y trajes hápticos de cuerpo completo, elevando así las expectativas de los consumidores e impulsando a los fabricantes de hardware hacia estándares más altos incluso para los dispositivos domésticos. La disposición del segmento comercial a pagar tarifas de primer nivel por experiencias sociales está estableciendo un pilar de ingresos duradero junto al gasto doméstico.

Paquetes de Renderizado en el Borde de Red 5G de Operadoras de Telecomunicaciones que Reducen las Barreras de Latencia

Los operadores en Corea del Sur y los países nórdicos incluyen servidores de borde con los planes 5G, reduciendo el retardo de movimiento a fotón a tan solo 45 milisegundos, un nivel que reduce significativamente las molestias entre los usuarios sensibles a la latencia. La alianza de NVIDIA con Deutsche Telekom demostró la transmisión de realidad virtual en la nube a 4K por ojo y 90 fotogramas por segundo a través de 5G, permitiendo a los fabricantes de auriculares reducir la potencia de procesamiento local y los requisitos de batería. A medida que el renderizado centrado en la red madura, el mercado de Realidad Virtual en Videojuegos está preparado para ampliarse más allá de los jugadores de PC adinerados hacia los usuarios móviles con acceso a banda ancha.

Auriculares Autónomos con Seguimiento Ocular por Debajo de USD 400 que Desbloquean la Adopción en Mercados Emergentes

Los sensores de seguimiento ocular que antes elevaban los dispositivos por encima de USD 1.000 alcanzaron el nivel de USD 299-349 en 2025 a través del Quest 3S de Meta y el Pico 4 Ultra. El renderizado foveado reduce la demanda de GPU hasta en un 40%, ofreciendo mayor duración de batería en los conjuntos de chips Snapdragon XR2 Gen 2. Los cibercafés de realidad virtual en India ahora alquilan sesiones por INR 500-800 (USD 6-10), fomentando la familiaridad práctica antes de la compra doméstica. Los acuerdos de ensamblaje local en Brasil reducen aún más el impacto en el precio, ampliando la base potencial del mercado de Realidad Virtual en Videojuegos mucho más allá de los primeros adoptantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tasas de Devolución por Mareo que Reducen la Duración Media de las Sesiones | -1.8% | Global, con mayor incidencia en América del Norte y Europa debido a las políticas de protección al consumidor | Corto plazo (≤ 2 años) |

| Cuellos de Botella en el Suministro de Lentes Pancake que Restringen los Envíos de Dispositivos Autónomos | -1.5% | Centros de fabricación globales (China, Taiwán, Corea del Sur), que afectan a todos los fabricantes de equipos originales | Mediano plazo (2-4 años) |

| Estricta Certificación de Salud y Seguridad para Riesgos de Vértigo en Japón que Eleva los Costos de Cumplimiento | -0.9% | Japón, con posible repercusión en Corea del Sur y la UE si se produce una armonización regulatoria | Largo plazo (≥ 4 años) |

| Títulos de Realidad Mixta Móvil que Canibalizan la Realidad Virtual Móvil Premium en América del Norte | -0.7% | América del Norte, Europa Occidental, con señales tempranas en Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Tasas de Devolución por Mareo que Reducen la Duración Media de las Sesiones

Aproximadamente entre el 40% y el 70% de los usuarios de realidad virtual por primera vez reportan síntomas de mareo —náuseas, desorientación, fatiga visual— durante los primeros 20 a 30 minutos de juego, lo que genera elevadas devoluciones de productos y comentarios negativos de boca en boca que disuaden compras posteriores.[3]IEEE VR Proceedings, "Motion Sickness in VR," ieeexplore.ieee.org Los minoristas en Estados Unidos y Europa registraron tasas de devolución de auriculares del 15-20% en 2025, el triple de la tasa del hardware de videojuegos estándar. La rotación obliga a los fabricantes a aumentar las tasas de refresco e integrar algoritmos de confort, lo que incrementa los costos de materiales en USD 50-80 y comprime los márgenes justo cuando los precios del hardware bajan.

Cuellos de Botella en el Suministro de Lentes Pancake que Restringen los Envíos de Dispositivos Autónomos

La óptica pancake —que pliega el recorrido de la luz para reducir la profundidad del auricular entre un 30% y un 40% en comparación con las lentes Fresnel— requiere sustratos poliméricos moldeados con precisión y recubrimientos antirreflectantes multicapa que solo un puñado de proveedores puede fabricar a escala, creando un cuello de botella en el suministro que limitó los envíos de auriculares autónomos en 2025. La concentración de la producción de lentes pancake en Asia Oriental expone la cadena de suministro a riesgos geopolíticos —aranceles, controles de exportación y perturbaciones regionales— que podrían restringir aún más la disponibilidad e incrementar los costos. Los esfuerzos de integración vertical, como la reportada inversión de Apple en la fabricación doméstica de lentes para el sucesor de su Vision Pro, señalan que los principales fabricantes de equipos originales reconocen la vulnerabilidad estratégica pero carecen de alternativas a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Monetización se Inclina Hacia los Servicios

El hardware generó el 70,64% de los ingresos del mercado de Realidad Virtual en Videojuegos en 2025, ya que los nuevos adoptantes adquirieron auriculares, controladores y sensores. Los precios de venta promedio ya han caído un 30% desde el lanzamiento del Quest 2, lo que indica la mercantilización del hardware. Mientras tanto, se prevé que el contenido y los servicios alcancen una CAGR del 16,72% hasta 2031. Este cambio muestra que la fidelización del ecosistema ahora depende de bibliotecas como Supernatural, que superó 1 millón de suscriptores de pago, y de mundos sociales que prosperan gracias a las microtransacciones.

La amplia adopción de OpenXR 1.0 reduce el costo de portabilidad en aproximadamente un tercio, permitiendo a los estudios independientes apuntar a varias tiendas a la vez. Como resultado, las tasas de adquisición de títulos aumentaron de 3,2 juegos por auricular en 2024 a 4,1 en 2025, confirmando que el gasto en software se acelera una vez que caen las barreras iniciales del hardware. Los operadores de entretenimiento en ubicaciones físicas refuerzan este ciclo virtuoso pagando tarifas de licencia recurrentes por experiencias multijugador premium, ampliando el segmento de servicios del mercado de Realidad Virtual en Videojuegos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Dispositivo: La Realidad Virtual en la Nube y por Transmisión Comienza a Desafiar la Hegemonía de los Dispositivos Autónomos

Los auriculares autónomos representaron el 56,82% de los ingresos de 2025 y siguen siendo el punto de entrada para muchos nuevos jugadores, especialmente dado que Meta posee el 74,6% de esa porción. Sin embargo, la realidad virtual en la nube y por transmisión, impulsada por el despliegue de GeForce NOW de Deutsche Telekom, está proyectada con una CAGR del 17,09%. Estos servicios demuestran que los visuales de calidad de consola pueden entregarse de forma inalámbrica cuando el usuario se encuentra dentro de una cobertura 5G con latencia inferior a 60 milisegundos.

Los equipos con cable para PC, que antes representaban el máximo en fidelidad, están perdiendo terreno a medida que los chips de clase Snapdragon XR2 Gen 2 reducen la brecha. La realidad virtual basada en consola se beneficia del extenso catálogo de juegos de Sony, pero aún enfrenta la fricción de la gestión de cables. El mercado se está polarizando entre dispositivos autónomos de bajo costo y el juego orientado a la nube, reduciendo el segmento medio que antes definía la realidad virtual doméstica de alta gama.

Por Categoría de Hardware: Las Cámaras Democratizan la Producción de Contenido

Las pantallas montadas en la cabeza representaron el 41,72% del gasto de 2025, reflejando la primacía de los auriculares. Aun así, las cámaras de realidad virtual y las herramientas de captura en 360 grados están en camino de alcanzar una CAGR del 16,88%, gracias a equipos de un solo clic en 8K como GoPro MAX 2 e Insta360 X5. Estas cámaras alimentan los mundos generados por usuarios en VRChat y Horizon Worlds, ampliando el conjunto de contenido accesible y fomentando ventas adicionales de hardware.

El auge en la adopción de cámaras de 360 grados es particularmente pronunciado en Asia-Pacífico, donde influenciadores y operadores turísticos están creando recorridos de realidad virtual de sitios patrimoniales, entornos comerciales y propiedades inmobiliarias, generando una economía de contenido paralela que se extiende más allá de los videojuegos. El Osmo 360 de DJI, lanzado en 2025, integra estabilización con cardán y costura en tiempo real, reduciendo la barrera técnica para los usuarios no especializados. A medida que los costos de captura disminuyen y el software de edición se vuelve más intuitivo, el cuello de botella se está desplazando de la producción a la distribución, favoreciendo a las plataformas con grandes bases de usuarios y descubrimiento algorítmico —Horizon Worlds de Meta, YouTube VR— que pueden mostrar contenido de nicho a audiencias específicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Género de Juego: Los Títulos de Fitness se Aceleran Más Allá de los Juegos de Disparos

Los juegos de acción y disparos aún representaron el 50,74% de las ventas de 2025, liderados por clásicos como Half-Life Alyx y Pavlov. Sin embargo, los títulos de deportes y fitness, impulsados por el hito de 10 millones de unidades de Beat Saber y la integración de Les Mills BodyCombat, son el segmento de más rápido crecimiento, con una CAGR del 16,64%. Las suscripciones cobran USD 19,99 al mes por entrenamientos diarios, convirtiendo la realidad virtual en una alternativa al gimnasio doméstico y suavizando la estacionalidad de los ingresos para los editores.

Los mundos sociales y multijugador continúan difuminando las líneas entre los videojuegos y las redes sociales. Horizon Worlds alcanzó 300.000 usuarios activos mensuales a finales de 2024 y sigue creciendo, lo que indica que los centros sociales persistentes sustentarán la retención a largo plazo. La evolución del género refleja el cambio de los juegos de consola para un solo jugador a los modelos de servicio en vivo, con la dimensión añadida de la presencia encarnada que fomenta vínculos sociales más fuertes y un mayor valor de vida por usuario.

Por Usuario Final: Los Locales de Deportes Electrónicos Ofrecen un Crecimiento de Alto Margen

Los usuarios domésticos representaron el 61,91% de los gastos de 2025, pero los locales competitivos registran una CAGR del 17,02% a medida que el fondo de premios de USD 500.000 de ESL legitima los deportes electrónicos de realidad virtual. Los arcades como Sandbox VR cobran tarifas por sesión que superan los precios típicos de los juegos, creando márgenes premium. Los proyectos piloto educativos en Stanford y el Departamento de Defensa de Estados Unidos muestran un interés institucional constante, aunque estos programas actualmente están por detrás del entretenimiento en volumen de dólares.

El dominio del segmento doméstico está bajo presión de dos fuerzas: el aumento de los costos de contenido que favorece los modelos de acceso compartido (arcades, cafeterías) y la dimensión social de la realidad virtual, que resulta más atractiva en entornos multijugador en el mismo lugar que en el uso doméstico aislado. El panorama de usuarios finales se está bifurcando entre usuarios domésticos de alta frecuencia que justifican la propiedad del hardware y visitantes ocasionales de arcades que prefieren el acceso de pago por sesión, con el segmento comercial capturando márgenes desproporcionados debido a los precios premium y los flujos de ingresos auxiliares (alimentos, mercancía).

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lideró el mercado de Realidad Virtual en Videojuegos con una participación del 39,86% en 2025 y se proyecta que registre una CAGR del 17,15% hasta 2031. La densidad de arcades de China superó un local por cada 100.000 ciudadanos en Pekín y Shenzhen, subrayando la aceptación masiva. La red 5G de Corea del Sur, que alcanza tiempos de ida y vuelta inferiores a 25 milisegundos, sustenta el multijugador renderizado en la nube que no necesita potencia de GPU local. El modelo de cafeterías de India ofrece acceso a USD 6-10 por hora a los consumidores metropolitanos que aún no pueden justificar un auricular de USD 299, proporcionando una rampa de acceso hacia la propiedad doméstica futura.

América del Norte mantiene una enorme base instalada —más de 15 millones de auriculares— impulsada por extensas carteras de contenido AAA en California, Washington y Texas. Sin embargo, las elevadas tasas de devolución vinculadas al malestar por el movimiento obligan a los fabricantes a invertir en ajustes de confort, añadiendo USD 50-80 por unidad en materiales. La aceleración de las velocidades de banda ancha y la creciente clase media de México lo convierten en un mercado seguidor privilegiado para dispositivos por debajo de USD 400.

Europa muestra un patrón de dos velocidades. Alemania, el Reino Unido y Francia se benefician de los incentivos fiscales de la UE para contenido inmersivo que subvencionan el desarrollo, mientras que los mercados del sur y del este se quedan rezagados debido a los menores ingresos disponibles. Los nodos de borde nórdicos de Telia y Telenor han reproducido el modelo de latencia surcoreano, señalando que la realidad virtual en la nube puede prosperar en entornos de alto ancho de banda pero conscientes del costo. Oriente Medio se centra en atracciones de destino de primer nivel, ejemplificadas por la zona de realidad virtual de 2.000 metros cuadrados de Dubái inaugurada a principios de 2025.

Panorama Competitivo

El mercado de Realidad Virtual en Videojuegos está concentrado. Meta controla aproximadamente más de la mitad de los envíos de auriculares autónomos a través del Quest 3 y Quest 3S, mientras que Pico mantiene el 4,1% y el Galaxy XR de Samsung, lanzado a KRW 2,69 millones (USD 1.882), apunta al segmento premium. Sony ocupa un segmento diferenciado con PSVR2 conectado a más de 50 millones de consolas PlayStation 5, apostando por franquicias exclusivas pero limitado por las configuraciones con cable.

Los proveedores para entusiastas como Valve, HTC y Pimax apuntan a nichos de ultra alta resolución por encima de USD 1.000. Los especialistas en accesorios como bHaptics, ahora certificado por Meta, demuestran que los periféricos pueden prosperar fuera de las guerras de auriculares. La atención estratégica está pasando de los recuentos de píxeles brutos a los habilitadores de experiencia, como el renderizado foveado, el confort óptico y la entrada biométrica. Las solicitudes de patentes relacionadas con pantallas varifocales e interfaces neurales aumentaron considerablemente en 2025, insinuando que la próxima ola de diferenciación enfatizará la ergonomía y la interacción natural en lugar de otra ronda de mejoras de resolución.

El cumplimiento de estándares también importa: OpenXR alcanza el 80% de adopción entre los desarrolladores, convirtiéndose efectivamente en un requisito para la viabilidad multiplataforma. Los proveedores que cierran sus ecosistemas ahora corren el riesgo de quedar al margen de la cartera de contenido más amplia del mercado de Realidad Virtual en Videojuegos.

Líderes de la Industria de Realidad Virtual en Videojuegos

Meta Platforms Inc.

Sony Interactive Entertainment

Apple Inc.

Pico Interactive

HTC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Samsung Electronics presentó Galaxy XR a KRW 2,69 millones (USD 1.882), combinando paneles AMOLED duales de 4K con Snapdragon XR2 Gen 2 para extender el ecosistema Galaxy hacia la realidad mixta premium.

- Septiembre de 2025: NVIDIA y Deutsche Telekom ampliaron GeForce NOW para ofrecer transmisión de realidad virtual a 4K por ojo a través de 5G con una latencia de 45-60 milisegundos en las áreas metropolitanas alemanas.

- Agosto de 2025: Sony redujo el precio de PSVR2 a USD 399 en América del Norte y Europa, coincidiendo con el anuncio de la edición de realidad virtual de Microsoft Flight Simulator 2024, prevista para 2026.

- Julio de 2025: Meta confirmó que Supernatural superó un millón de suscriptores de pago, lo que implica USD 200 millones en ingresos recurrentes anualizados.

Alcance del Informe Global del Mercado de Realidad Virtual en Videojuegos

El estudio analiza la demanda del mercado de realidad virtual en videojuegos basándose en tendencias históricas y escenarios actuales. Dado que se espera que la realidad virtual encuentre tracción entre los entusiastas de los videojuegos, el estudio analiza los principales impulsores de crecimiento y la demanda de otras formas de tecnologías basadas en realidad extendida (realidad aumentada y realidad mixta). El estudio cubre segmentos clave, incluidos el tipo de hardware y la geografía.

El Informe del Mercado de Realidad Virtual en Videojuegos está Segmentado por Componente (Hardware, Software, Contenido y Servicios), Tipo de Dispositivo (PC y Escritorio con Cable, Consola de Videojuegos, Auriculares Autónomos, Móvil Premium y Realidad Virtual en la Nube y por Transmisión), Categoría de Hardware (Pantallas Montadas en la Cabeza, Dispositivos de Seguimiento de Gestos, Accesorios de Realidad Virtual y Cámaras de Realidad Virtual y Captura en 360 Grados), Género de Juego (Acción y Disparos, Carreras y Simulación, Aventura y Juego de Rol, Terror y Puzle, Deportes y Fitness y Mundos Sociales y Multijugador), Usuario Final (Individual y Doméstico, Arcades Comerciales y Entretenimiento en Ubicaciones Físicas, Locales de Deportes Electrónicos y Juego Competitivo, e Instituciones Educativas y de Formación) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Contenido / Servicios |

| PC / Escritorio con Cable |

| Consola de Videojuegos |

| Auriculares Autónomos |

| Móvil Premium |

| Realidad Virtual en la Nube / por Transmisión |

| Pantallas Montadas en la Cabeza |

| Dispositivos de Seguimiento de Gestos |

| Accesorios de Realidad Virtual (Hápticos, Cintas de Correr, Chalecos) |

| Cámaras de Realidad Virtual y Captura en 360 Grados |

| Acción y Disparos |

| Carreras y Simulación |

| Aventura y Juego de Rol |

| Terror y Puzle |

| Deportes y Fitness |

| Mundos Sociales / Multijugador |

| Individual / Doméstico |

| Arcades Comerciales y Entretenimiento en Ubicaciones Físicas |

| Locales de Deportes Electrónicos y Juego Competitivo |

| Instituciones Educativas y de Formación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Componente | Hardware | |

| Software | ||

| Contenido / Servicios | ||

| Por Tipo de Dispositivo | PC / Escritorio con Cable | |

| Consola de Videojuegos | ||

| Auriculares Autónomos | ||

| Móvil Premium | ||

| Realidad Virtual en la Nube / por Transmisión | ||

| Por Categoría de Hardware | Pantallas Montadas en la Cabeza | |

| Dispositivos de Seguimiento de Gestos | ||

| Accesorios de Realidad Virtual (Hápticos, Cintas de Correr, Chalecos) | ||

| Cámaras de Realidad Virtual y Captura en 360 Grados | ||

| Por Género de Juego | Acción y Disparos | |

| Carreras y Simulación | ||

| Aventura y Juego de Rol | ||

| Terror y Puzle | ||

| Deportes y Fitness | ||

| Mundos Sociales / Multijugador | ||

| Por Usuario Final | Individual / Doméstico | |

| Arcades Comerciales y Entretenimiento en Ubicaciones Físicas | ||

| Locales de Deportes Electrónicos y Juego Competitivo | ||

| Instituciones Educativas y de Formación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se proyecta que crezca el gasto en videojuegos de realidad virtual hasta 2031?

Se espera que el valor del mercado avance a una CAGR del 16,6% de 2026 a 2031, pasando de USD 41,18 mil millones en 2026 a USD 88,74 mil millones al final del período.

¿Qué tipo de dispositivo domina actualmente los ingresos por auriculares?

Los auriculares autónomos lideraron con el 56,82% de la participación del mercado de Realidad Virtual en Videojuegos en 2025, impulsados por los volúmenes de la serie Quest.

¿Qué está impulsando los títulos de realidad virtual orientados al fitness?

El hito de 10 millones de ventas de Beat Saber y las plataformas de suscripción como Supernatural, que superó un millón de usuarios de pago en 2025, están atrayendo a consumidores orientados a la salud hacia la realidad virtual.

¿Por qué son importantes las operadoras de telecomunicaciones para la adopción de la realidad virtual?

El renderizado en el borde de red 5G de los operadores en Corea del Sur y Europa reduce la latencia a menos de 60 milisegundos, permitiendo la transmisión en la nube de alta fidelidad en auriculares ligeros.

¿Qué región está posicionada para el crecimiento más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 17,15% hasta 2031, respaldada por densas redes de arcades en China, 5G a nivel nacional en Corea del Sur y acceso asequible en cafeterías en India.

¿Cuál es el principal riesgo de la cadena de suministro que enfrentan los fabricantes de auriculares?

La capacidad de fabricación limitada de lentes pancake en Asia Oriental crea cuellos de botella en la producción que pueden retrasar los lanzamientos de productos e incrementar los costos.

Última actualización de la página el: