Tamaño y cuota del mercado de realidad virtual, aumentada y mixta (VR/AR)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 26.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 106.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 31.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de realidad virtual, aumentada y mixta (VR/AR) por Mordor Intelligence

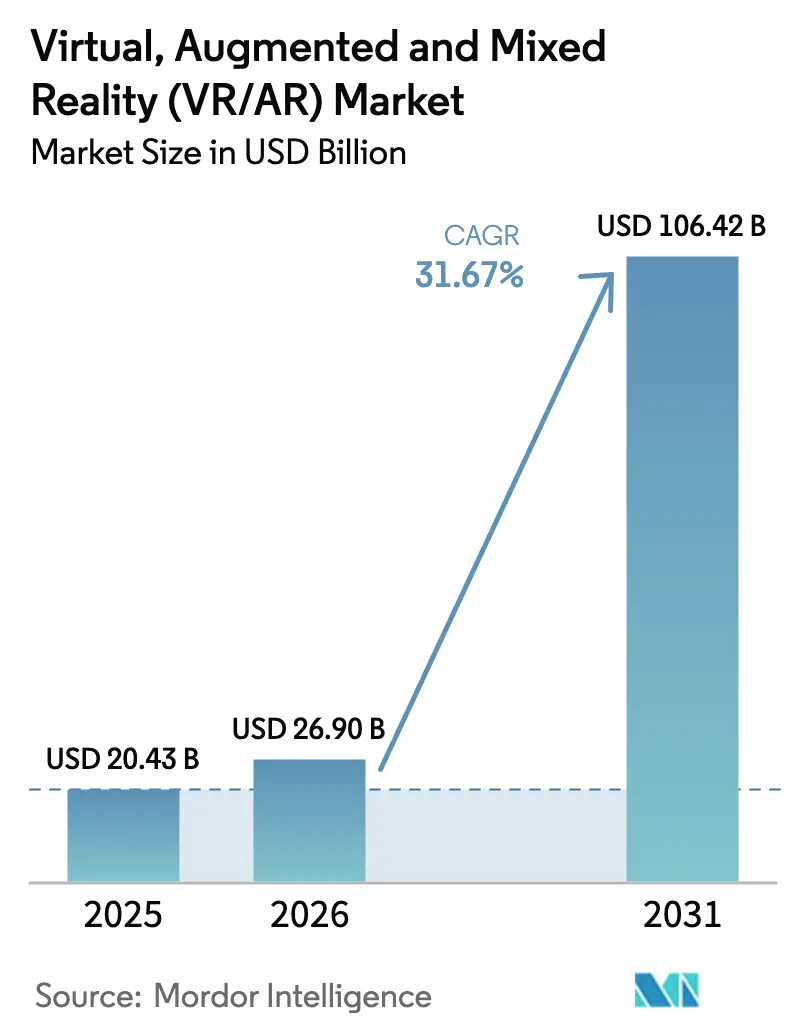

El tamaño del mercado de realidad virtual, aumentada y mixta se valoró en 20.430 millones de USD en 2025 y se estima que crecerá desde 26.900 millones de USD en 2026 hasta alcanzar los 106.420 millones de USD en 2031, a una CAGR del 31,67% durante el período de previsión (2026-2031).

El auge refleja una adopción generalizada en entornos sanitarios, de fabricación, comercio minorista y otros ámbitos empresariales, respaldada por el despliegue de redes 5G, nodos de computación en el borde de la red y marcos de desarrollo de código abierto que reducen la latencia, mejoran la escalabilidad y acortan el tiempo hasta el producto mínimo viable. La innovación en hardware se orienta hacia auriculares más ligeros y gafas inteligentes, mientras que el crecimiento de los servicios señala un giro estructural hacia la renderización en la nube y las plataformas de realidad extendida gestionadas. La dinámica competitiva muestra cómo los ecosistemas de plataformas consolidan su influencia, incluso cuando los proveedores especializados se abren paso en nichos específicos de dominio. El impulso regional está liderado por la base instalada de América del Norte, aunque el apoyo político y la profundidad manufacturera de Asia-Pacífico apuntan a una expansión a largo plazo más rápida.

Conclusiones Clave del Informe

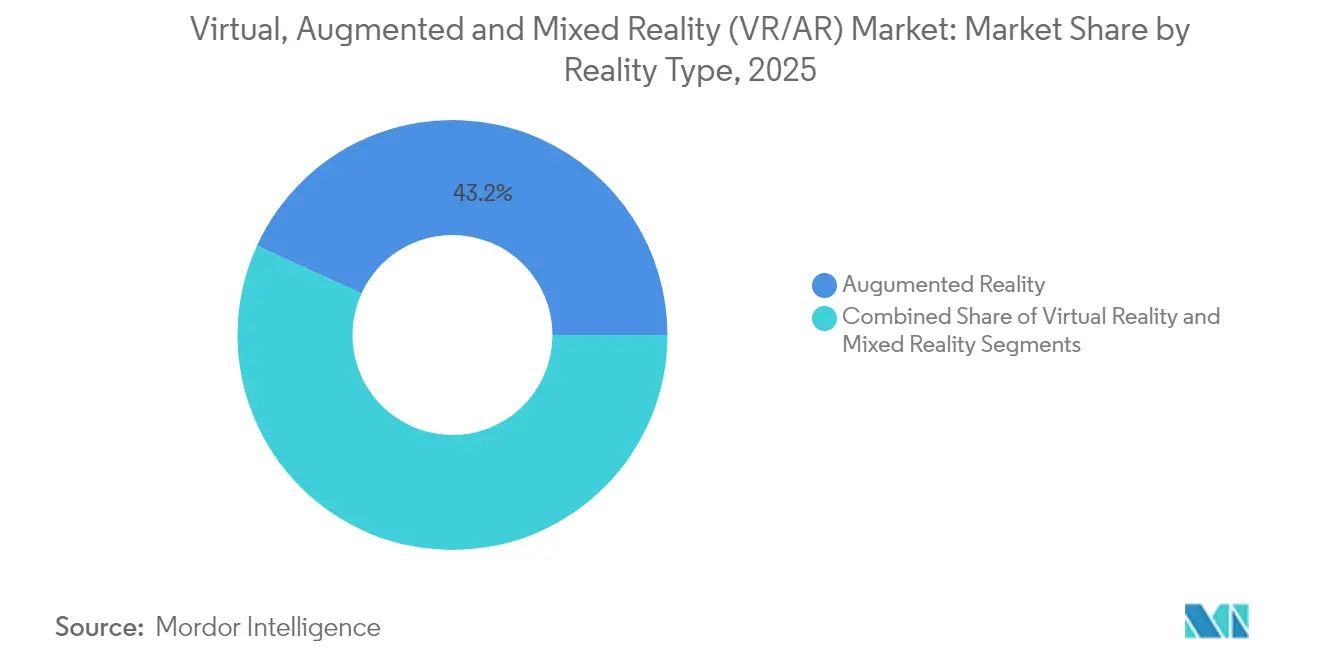

- Por tipo de realidad, la Realidad Aumentada lideró con el 43,18% de la participación del mercado de Realidad Virtual, Aumentada y Mixta en 2025, mientras que la Realidad Mixta está en camino de registrar la CAGR más rápida del 33,69% hasta 2031.

- Por componente, el hardware representó el 56,05% del tamaño del mercado de Realidad Virtual, Aumentada y Mixta en 2025; se prevé que los servicios se expandan a una CAGR del 36,46% hasta 2031.

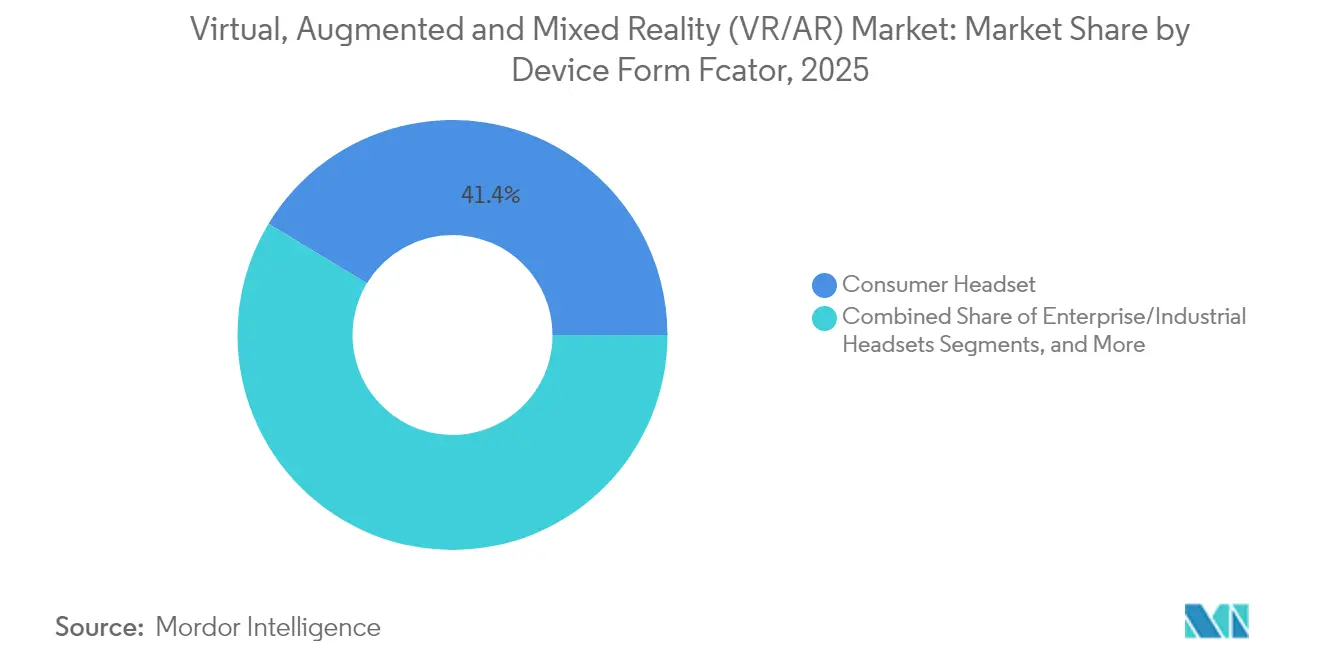

- Por factor de forma del dispositivo, los auriculares para consumidores representaron el 41,35% de los ingresos de 2025, mientras que las gafas inteligentes están proyectadas para crecer a una CAGR del 30,95%.

- Por industria de usuario final, los videojuegos y los deportes electrónicos contribuyeron con el 37,85% de los ingresos de 2025; se proyecta que la atención médica crezca a una CAGR del 33,29% hasta 2031.

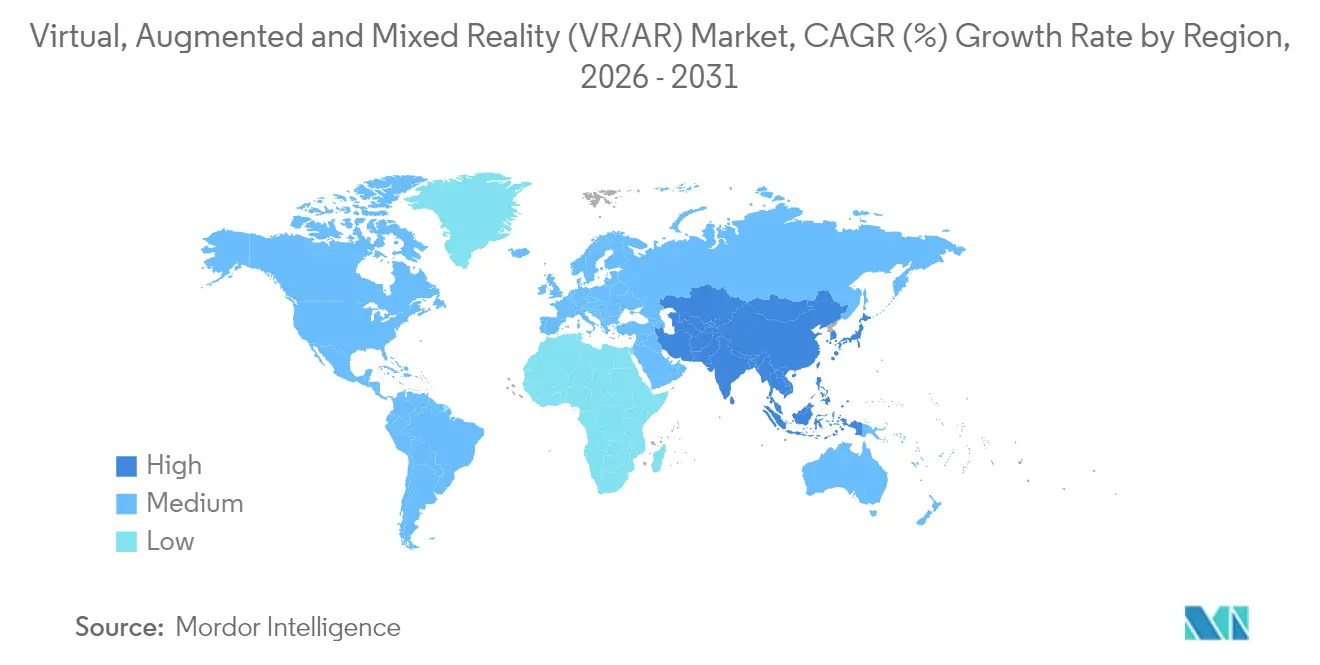

- Por geografía, América del Norte retuvo el 27,45% de la participación en 2025, pero se proyecta que Asia-Pacífico registre una CAGR del 34,57% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de realidad virtual, aumentada y mixta (VR/AR)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción explosiva de juegos y deportes electrónicos | +8.2% | Global, con concentración en América del Norte y Asia-Pacífico | Medio plazo (2-4 años) |

| Despliegues de formación empresarial y asistencia remota | +7.5% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Redes 5G/borde de red que permiten la transmisión de realidad extendida con baja latencia | +6.8% | Núcleo de Asia-Pacífico, con extensión a América del Norte y la UE | Medio plazo (2-4 años) |

| Kits de desarrollo de realidad extendida de código abierto que reducen el tiempo hasta el producto mínimo viable | +4.1% | Global | Corto plazo (≤ 2 años) |

| Flujos de trabajo de mantenimiento de gemelos digitales industriales | +3.9% | América del Norte y la UE, emergiendo en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales de I+D en el metaverso (KR, CN) | +2.7% | Asia-Pacífico, con efectos de extensión de políticas a nivel global | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción explosiva de juegos y deportes electrónicos

Los juegos siguen siendo el ancla del mercado de realidad virtual, aumentada y mixta, aunque el giro hacia los deportes electrónicos y los mundos de juego en red social está ampliando las bases de usuarios y la duración de las sesiones. Meta distribuyó volúmenes récord de auriculares de la serie Quest en 2024, validando la demanda de dispositivos autónomos de precio medio a medida que las franquicias de contenido escalan en modelos de servicio en directo. Los módulos de entrenamiento asistidos por IA integrados en los títulos de realidad virtual ofrecen mejoras de rendimiento de dos dígitos para los equipos profesionales, subrayando un camino desde el ocio del consumidor hacia el entrenamiento de alto rendimiento. El apetito inversor se mantiene, ilustrado por financiaciones millonarias de estudios orientadas a lanzamientos multiplataforma dirigidos al público norteamericano. Se espera que la evolución del segmento eleve el ingreso medio por usuario a medida que maduren los torneos premium, la comercialización dentro del juego y los modos de espectador con publicidad.

Despliegues de formación empresarial y asistencia remota

Las corporaciones en el mercado de realidad virtual, aumentada y mixta (VR/AR) están migrando de pilotos aislados a despliegues de realidad extendida a escala de flota a medida que se consolidan los retornos medibles. Las instituciones médicas reportan una reducción de dos tercios en el tiempo de formación quirúrgica tras adoptar simuladores de proveedores como Osso VR. Los líderes industriales, incluido Siemens, han registrado tasas de aprobación de certificaciones un 13% más altas tras convertir los módulos de seguridad a formatos inmersivos, mientras que el productor químico BASF aprovecha los simuladores digitales para abordar las brechas de competencias en los pisos de fábrica. La adopción se ve reforzada por la tele-supervisión, que permite a los mentores expertos guiar procedimientos a distancia, reduciendo los gastos de desplazamiento y ampliando el alcance especializado. La retención a largo plazo en sesiones —documentada en un 80% de recuperación de conocimiento al cabo de un año cuando se despliegan gemelos digitales— posiciona a la realidad extendida como un activo para las industrias reguladas donde la tolerancia al error es baja y la auditoría de cumplimiento es estricta.

Redes 5G/borde de red que permiten la transmisión de realidad extendida con baja latencia

Los despliegues comerciales de 5G y los centros de datos en el borde metropolitano admiten ahora transmisiones de realidad extendida renderizadas en la nube con una latencia inferior a 20 milisegundos, lo que reduce el peso y el coste de los auriculares al tiempo que habilita gráficos de alto procesamiento. En la fabricación, los modelos de gemelos digitales transmitidos por 5G sincronizan en tiempo real a equipos de diseño remotos, comprimiendo los ciclos de iteración.[1]Verizon,"Verizon desarrolla nueva tecnología de borde 5G que revolucionará la movilidad para la realidad virtual (VR),: verizon.com Los pilotos del sector sanitario demuestran orientación de telecirugía transfronteriza, integrando transmisiones holográficas en directo en quirófanos. La inferencia de IA en el borde de la red ajusta aún más las tasas de bits y la fidelidad de los objetos basándose en los análisis de sesión, manteniendo la calidad con ancho de banda variable. La limitación restante es la cobertura desigual en zonas rurales, que sigue restringiendo los casos de uso fuera de los corredores urbanos densos.

Kits de desarrollo de realidad extendida de código abierto que reducen el tiempo hasta el producto mínimo viable

En el mercado de realidad virtual, aumentada y mixta, los marcos impulsados por la comunidad y las licencias de motor permisivas están acortando los ciclos de desarrollo y ampliando los grupos de colaboradores. La actualización del motor Unity de 2025 amplía el soporte nativo para Meta Quest y pantallas Android de gran tamaño, al tiempo que incorpora asistentes de IA generativa que automatizan la creación de entornos. Los proveedores de hardware de terceros, incluidos ASUS y Lenovo, han adoptado el sistema operativo Horizon OS de Meta, reduciendo la fragmentación y fomentando ecosistemas de múltiples marcas. El despliegue de unidades de procesamiento con capacidad de realidad mixta alcanza la adopción generalizada a través de la plataforma Snapdragon XR2+ Gen 2 de Qualcomm Technologies Inc., que ofrece una resolución de 4.300 píxeles por ojo y admite 12 cámaras simultáneas para aplicaciones de computación espacial.[2]Qualcomm ,"Qualcomm acelera una nueva ola de experiencias de realidad mixta con Snapdragon XR2+ Gen 2," qualcomm.com

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preocupaciones sanitarias y ergonómicas | -4.3% | Global, más acentuadas en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Gran brecha entre precio y rendimiento del dispositivo | -6.7% | Global, que afecta a la adopción por parte del consumidor en economías emergentes | Medio plazo (2-4 años) |

| Exposición a la ciberseguridad y la privacidad de datos | -2.8% | Global, con regulaciones más estrictas en la UE | Medio plazo (2-4 años) |

| Riesgo en la cadena de suministro de materiales críticos | -3.2% | Global, crítico para los ensambladores de hardware | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sanitarias y ergonómicas

El uso prolongado de auriculares sigue generando fatiga, tensión visual y problemas de postura que desalientan las sesiones largas en entornos profesionales. Los ensayos académicos en odontología subrayan la necesidad de directrices sobre la duración de las sesiones para proteger contra el sobreesfuerzo. Los fabricantes de chips están patentando la monitorización biométrica para reducir automáticamente las cargas de trabajo cuando surgen indicadores de fatiga, aunque los organismos de normalización aún no han emitido límites de exposición unificados. Los dispositivos premium ofrecen una óptica superior, pero pueden pesar más de 600 gramos, lo que crea compromisos entre claridad y comodidad. Las consideraciones de responsabilidad llevan a las empresas a imponer rotaciones más cortas, lo que a veces compensa las ganancias de productividad prometidas por la formación inmersiva.[3]Departamento de Salud y Servicios Humanos de EE. UU.,"21 CFR 890.5800 -- Dispositivo de terapia conductual de realidad virtual para el alivio del dolor", ecfr.gov

Gran brecha entre precio y rendimiento del dispositivo

Los auriculares de realidad mixta de gama alta se venden por encima de los 3.000 USD, mientras que los modelos de gama de entrada bajan de los 300 USD, lo que genera un mercado bifurcado que frena la adopción generalizada. Los informes públicos muestran que el coste de la lista de materiales de Vision Pro de Apple ronda los 1.590 USD, lo que pone de manifiesto los escasos márgenes para los competidores que carecen de integración vertical. La resistencia de los consumidores obligó a algunos proveedores a pausar las tiradas de producción cuando el inventario superó la demanda. Por el contrario, las unidades de precio asequible demuestran que la reducción de precios por sí sola es insuficiente sin portafolios de contenido convincentes que señalen utilidad cotidiana. A medida que los servicios y la renderización en la nube absorben más procesamiento, la lista de materiales futura puede descender, aunque la óptica, la química de las baterías y los imanes de tierras raras mantendrán los costes por encima de los niveles base de los teléfonos inteligentes en el futuro previsible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de realidad: el dominio de la realidad aumentada se enfrenta a la disrupción de la realidad mixta

La realidad aumentada representó el 43,18% de los ingresos de 2025, reforzando su papel en la superposición de datos contextuales sobre los flujos de trabajo físicos, desde las pruebas virtuales en el comercio minorista hasta la orientación en las líneas de ensamblaje. El mercado de realidad virtual, aumentada y mixta sigue favoreciendo a la realidad aumentada por su rápido retorno de la inversión en escenarios de mantenimiento, navegación e inspección remota. Los minoristas que despliegan espejos de realidad aumentada reportan menores tasas de devolución y mayor conversión. En paralelo, se prevé que la realidad mixta se expanda a una CAGR del 33,69%, calificándose como la modalidad de mayor crecimiento. Los hospitales están llevando a cabo pilotos de orientación quirúrgica con realidad mixta que combina la vista táctil con superposiciones holográficas, reduciendo la brecha entre visualización y acción. Los desarrolladores ven la realidad mixta como un puente entre la inmersión total de la realidad virtual y la comodidad de la realidad aumentada, un camino intermedio que amplía el alcance de la audiencia sin grandes compromisos de hardware.

El impulso de la realidad mixta se apoya en cámaras de paso de menor peso y algoritmos de mapeo espacial perfeccionados por coprocesadores de IA. Se proyecta que el tamaño del mercado de realidad virtual, aumentada y mixta para aplicaciones de realidad mixta se cuadruplique para 2030, proporcionando a los proveedores el volumen necesario para amortizar el gasto en I+D. La realidad virtual mantiene una base fiel de jugadores, pero enfrenta un crecimiento de unidades más lento a medida que los dispositivos competidores promueven características híbridas. En general, la diversificación por tipo de realidad señala un cambio desde el hardware de talla única hacia factores de forma situacionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por componente: el liderazgo del hardware es desafiado por la aceleración de los servicios

El hardware capturó el 56,05% de los ingresos de 2025, lo que refleja los elevados precios de los auriculares, sensores y módulos ópticos. A pesar de este dominio, se prevé que los servicios gestionados, la renderización en la nube y los análisis crezcan a una CAGR del 36,46%, la más alta entre los componentes. Las empresas que van más allá de las pruebas de concepto están externalizando las flotas de dispositivos, las actualizaciones de contenido y los parches de seguridad a proveedores especializados. Se prevé que el tamaño del mercado de realidad virtual, aumentada y mixta asignado a los contratos de servicio supere al de las licencias de software en 2028, a medida que los precios basados en resultados ganen terreno.

Los motores de software siguen siendo críticos, pero se abstraen gradualmente detrás de paneles sin código y herramientas de creación asistidas por IA. Los márgenes del hardware se comprimen cuando los conjuntos de chips genéricos se combinan con óptica mercantilizada, desplazando los grupos de beneficios hacia los paneles de suscripción que monitorizan la utilización y la eficacia de la formación. Las plataformas de análisis integradas por proveedores como ArborXR alimentan los paneles con indicadores clave de rendimiento a nivel de sesión que vinculan el despliegue de auriculares con la productividad de la fuerza laboral, agudizando el escrutinio del director financiero y sustentando las renovaciones presupuestarias.

Por factor de forma del dispositivo: los auriculares para consumidores lideran mientras las gafas inteligentes se disparan

Los auriculares para consumidores generaron el 41,35% de los ingresos de 2025, una cifra sostenida por las franquicias de juegos inmersivos y la caída de los precios de acceso. Sin embargo, se prevé una CAGR del 30,95% para las gafas inteligentes, impulsada por guías de onda miniaturizadas, microdiodos emisores de luz de bajo consumo y asociaciones con marcas de óptica. Con el envío de más de 1 millón de pares de gafas con cámara integrada en 2024, Meta y Ray-Ban demostraron la demanda latente de dispositivos portátiles socialmente aceptables. La cuota del mercado de realidad virtual, aumentada y mixta para las gafas inteligentes montadas en la cabeza está llamada a ampliarse a medida que los modelos con pantalla integrada en la lente debuten en 2025.

Los auriculares empresariales e industriales continúan ocupando un nicho, valorados por sus carcasas resistentes, baterías intercambiables en caliente y certificaciones de cumplimiento. El impulso futuro reside en las arquitecturas modulares en las que las carcasas de visor se acoplan a paquetes de cómputo, lo que permite a los usuarios pasar de la revisión de diseño inmersiva al servicio de campo ligero con una única plataforma central. Las interfaces neurales emergentes presentadas en recientes exposiciones del sector apuntan a entradas sin manos que podrían convertir las gafas en la interfaz de facto para la computación ambiental.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por industria de usuario final: el dominio de los juegos se enfrenta a la innovación en el sector sanitario

Los juegos y los deportes electrónicos retuvieron el 37,85% de los ingresos en 2025, subrayando el papel histórico del entretenimiento en el impulso del mercado. Sin embargo, el sector sanitario está en camino de registrar una CAGR del 33,29%, la más rápida entre los sectores verticales, a medida que los simuladores quirúrgicos, las terapias para fobias y las herramientas de neurorrehabilitación obtienen códigos de reembolso. Se prevé que el tamaño del mercado de realidad virtual, aumentada y mixta destinado a aplicaciones médicas se triplique con creces para 2030, a medida que los estudios de resultados validen tasas de complicaciones más bajas y estancias hospitalarias más cortas.

La fabricación y el mantenimiento industrial siguen siendo contribuidores importantes, aprovechando los gemelos digitales de realidad extendida para acortar los tiempos de inactividad y reducir los incidentes de seguridad. Los experimentos minoristas con salas de exposición virtuales logran aumentos en el tamaño de la cesta de la compra que superan las medias del comercio electrónico. Los pilotos en educación, bienes raíces y el sector público están entrando en fases de escalado a medida que los planes de estudio, la contratación pública y la infraestructura en la nube maduran. La diversidad entre sectores verticales actúa como cobertura, suavizando la volatilidad de los ingresos vinculada a los ciclos de actualización del consumidor.

Análisis geográfico

América del Norte continúa liderando el mercado de realidad virtual, aumentada y mixta, capturando el 27,45% de los ingresos globales en 2025, respaldada por la financiación de capital riesgo, los contratos de defensa y un denso ecosistema de estudios de software. Los informes públicos revelan que Meta sola invierte cerca de 20.000 millones de USD anuales en realidad extendida, consolidando las cadenas de suministro y atrayendo a fabricantes de componentes. La claridad regulatoria sobre privacidad de datos y controles de exportación refuerza la confianza empresarial, mientras que la cobertura de banda media 5G en las principales áreas metropolitanas sustenta los flujos de trabajo de renderización en la nube.

Asia-Pacífico es la región de mayor crecimiento, proyectada para crecer a una tasa compuesta del 34,57% hasta 2031. Las iniciativas gubernamentales impulsan el desarrollo de ecosistemas domésticos: Corea del Sur aspira a situarse entre los cinco primeros a nivel mundial en el metaverso para 2026, mientras que China designa la realidad extendida entre las «industrias del futuro» y financia la I+D a través de subvenciones provinciales. Las cadenas de suministro de componentes con sede en Japón y Taiwán suministran óptica, sensores y circuitos integrados de aplicación específica a los fabricantes de equipos originales globales, reduciendo los plazos de entrega y fomentando programas de codesarrollo. El mercado de realidad virtual, aumentada y mixta continúa atrayendo inversión de nueva creación en Singapur, India y Australia a medida que los operadores de telecomunicaciones incumbentes despliegan núcleos 5G independientes.

Panorama competitivo

El mercado de realidad virtual, aumentada y mixta presenta una fragmentación moderada con una pronunciada gravedad de plataforma. Meta combina silicio propietary, el sistema operativo Horizon OS y un ecosistema de aplicaciones interno, generando fidelización a pesar de las pérdidas operativas acumuladas divulgadas en los informes para accionistas. Apple ocupa el nivel premium, aprovechando una pila integrada de silicio a servicios con Vision Pro. Alphabet renovó su compromiso mediante la adquisición de los activos de realidad extendida de HTC Corp. (Vive) por valor de 250 millones de USD, alineándose con las hojas de ruta de gafas inteligentes basadas en Android.

Los especialistas verticales prosperan allí donde el conocimiento de dominio supera a la escala generalista. Osso VR domina la simulación quirúrgica, respaldada por datos de eficacia revisados por pares que satisfacen a los comités de gobernanza clínica. Los proveedores centrados en la industria, como ArborXR, amplían la gestión de dispositivos a análisis que cuantifican el retorno del gasto en formación, esencial para los sectores impulsados por el gasto de capital. Los registros de patentes revelan una actividad intensificada en óptica, aceleradores de IA de bajo consumo y renderización con reconocimiento de contexto, lo que señala barreras de entrada que favorecen a los actores establecidos con profundidad en I+D.

Líderes de la industria de realidad virtual, aumentada y mixta (VR/AR)

Meta Platforms Inc. (Oculus)

Sony Group Corp.

HTC Corp. (Vive)

Microsoft Corp.

Apple Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Niantic Spatial y Snap formaron una alianza de realidad aumentada basada en la ubicación para distribuir contenido inmersivo a través de redes sociales móviles.

- Mayo de 2025: Google destinó 150 millones de USD a un programa de gafas inteligentes impulsado por IA con Warby Parker, asignando 75 millones de USD al codesarrollo de productos.

- Mayo de 2025: Meta se asoció con Anduril en el sistema EagleEye para despliegues de realidad extendida en defensa de EE. UU. valorados en hasta 100 millones de USD.

- Mayo de 2025: ArborXR adquirió InformXR y lanzó un conjunto de análisis tras su ronda Serie A de 12 millones de USD.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la realidad virtual, aumentada y mixta como el conjunto de los ingresos procedentes del hardware, las pantallas montadas en la cabeza, las gafas inteligentes, los sensores, los procesadores y los controladores, junto con las licencias de software y los servicios de integración de sistemas relacionados, que permiten disfrutar de experiencias totalmente inmersivas (RV), digitalmente superpuestas (RA) o combinadas (RM) en entornos de consumo y empresariales. Según Mordor Intelligence, este mercado tenía un valor aproximado de 20 430 millones USD en 2025.

Exclusión del ámbito de aplicación: El dimensionamiento elimina los smartphones genéricos, las videoconsolas independientes y las plataformas metaverso que no dependen de hardware XR dedicado.

Segmentación

- Por tipo de realidad

- Realidad virtual (VR)

- Realidad aumentada (AR)

- Realidad mixta (MR)

- Por componente

- Hardware

- Software

- Servicios

- Por factor de forma del dispositivo

- Auriculares para consumidores

- Auriculares para empresas/industria

- Gafas inteligentes

- Otros

- Por industria de usuario final

- Juegos y deportes electrónicos

- Medios y entretenimiento

- Sanidad y ciencias de la vida

- Comercio minorista y comercio electrónico

- Fabricación e industria

- Otros

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación documental

Empezamos con conjuntos de datos públicos de organismos como la Unión Internacional de Telecomunicaciones para las métricas de despliegue de 5G, la Oficina de Patentes y Marcas de Estados Unidos para las solicitudes de patentes de auriculares, UN Comtrade para los envíos transfronterizos de auriculares y la base de datos World Semiconductor Trade Statistics para la producción de procesadores de señal mixta. Estos anclajes definieron los techos de suministro físico y las curvas de madurez tecnológica.

A continuación, el equipo contrastó estas cifras con los informes 10-K de las empresas, las presentaciones a inversores, la respetada cobertura de prensa a la que se tuvo acceso a través de Dow Jones Factiva, y las divisiones de ingresos de proveedores privados obtenidas a través de D&B Hoovers. Las fuentes citadas son ilustrativas; muchas otras referencias ayudaron a recopilar, validar y aclarar los datos.

Investigación primaria

Los analistas de Mordor entrevistaron a diseñadores de chips, productores de estudios de juegos, gestores de simulación hospitalaria y fabricantes asiáticos por contrato en Norteamérica, Europa y Asia-Pacífico. La información sobre los precios medios de venta, los índices de penetración en las empresas y las limitaciones de suministro a corto plazo permitieron refinar las hipótesis del modelo y colmar las lagunas dejadas por el trabajo de gabinete.

Dimensionamiento y previsión del mercado

Reconstruimos el año base mediante un modelo descendente de envío de dispositivos multiplicado por el precio medio, que se coteja con los listados de proveedores muestreados y las comprobaciones del canal minorista. Entre las principales variables de entrada se incluyen las unidades mundiales de auriculares de realidad virtual, la adopción de gafas inteligentes de realidad aumentada en la atención sanitaria, los precios de las GPU en la nube, la cobertura de la población 5G y las horas de formación corporativa transferidas a XR. Una regresión multivariante relaciona estos factores con el gasto histórico y, a continuación, realiza una proyección a cinco años vista. Los valores ascendentes que faltan se suavizan con factores de utilización medios obtenidos de llamadas de expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión a tres niveles en la que los modelizadores junior, un jefe de dominio senior y el equipo de calidad señalan las desviaciones con respecto a los comunicados de prensa, los documentos reglamentarios y las ediciones anteriores.

Los informes se actualizan anualmente, con actualizaciones intermedias cuando se producen acontecimientos importantes, como el lanzamiento de productos importantes, que modifican los fundamentos.

Por qué la base de realidad virtual aumentada y mixta (RV/RA) de Mordor se gana la confianza

Las estimaciones publicadas sobre XR a menudo difieren porque las empresas eligen combinaciones de dispositivos, hipótesis de precios o cadencias de actualización diferentes. Hacemos explícitas estas variaciones para que los compradores entiendan por qué nuestra base de referencia se mantiene firme.

Las grandes diferencias suelen surgir cuando otros incluyen ingresos secundarios como la publicidad metaverso o, en el extremo opuesto, sólo cuentan el hardware. Algunas proyecciones pasan por alto los límites de suministro de silicio o se basan en encuestas a desarrolladores en lugar de en pruebas de envíos. Aquí es donde el alcance equilibrado de Mordor, la validación de doble fuente y la cadencia de actualización anual proporcionan una mayor fiabilidad.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 20,43 B (2025) | Inteligencia de Mordor | |

| USD 193,98 B (2024) | Consultoría global A | Incluye contenidos, servicios y accesorios para el XR; año base más antiguo |

| USD 253,50 B (2025) | Asociación sectorial B | Añade los ingresos de la plataforma metaverso; se basa en las ventas declaradas por los propios vendedores |

| USD 24,42 B (2024) | Diario profesional C | Sólo contabiliza el hardware de los auriculares; omite el software y los gastos de integración. |

La comparación muestra que las cifras varían mucho cuando cambia el alcance o las pruebas. Al vincular cada hipótesis a envíos verificables y precios contrastados, Mordor ofrece una base de referencia transparente y repetible en la que pueden confiar los responsables de la toma de decisiones.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de realidad virtual, aumentada y mixta?

El mercado de realidad virtual, aumentada y mixta está valorado en 26.900 millones de USD en 2026.

¿A qué ritmo se espera que crezca el mercado?

Se proyecta que los ingresos aumenten a 106.420 millones de USD en 2031, lo que equivale a una CAGR del 31,67%.

¿Qué tipo de realidad se expande con mayor rapidez?

La realidad mixta lidera el crecimiento con una CAGR prevista del 33,69%, superando a los segmentos de realidad aumentada y realidad virtual.

¿Qué sector de usuario final experimentará la expansión más rápida?

El sector sanitario está llamado a registrar una CAGR del 33,29%, impulsado por despliegues de simulación quirúrgica, terapia y asistencia remota.

Última actualización de la página el: