Tamaño y cuota del mercado europeo de vehículos de dos ruedas

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 17.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de vehículos de dos ruedas por Mordor Intelligence

El tamaño del mercado europeo de vehículos de dos ruedas se valoró en 17,28 mil millones de USD en 2025 y se estima que crecerá de 18,13 mil millones de USD en 2026 a 23,06 mil millones de USD en 2031, con una tasa de crecimiento anual compuesto (CAGR) del 4,93 % durante el período de previsión (2026-2031). Tras un repunte de las compras debido a la oleada de compras anticipadas previas a la norma Euro 5+, la demanda se está recalibrando. Este repunte, que adelantó las compras, ha atenuado temporalmente los volúmenes. Sin embargo, a medida que la premiumización y la electrificación siguen aumentando, los precios medios de venta también lo hacen. Factores como las estrictas normativas urbanas de bajas emisiones, el crecimiento del comercio electrónico de última milla y el establecimiento de infraestructuras de intercambio de baterías están influyendo en los cambios tanto en la combinación de productos como en las opciones de sistemas de propulsión. Las marcas consolidadas se están adaptando con plataformas modulares y componentes electrónicos preparados para actualizaciones inalámbricas. Por su parte, los nuevos participantes chinos de vehículos eléctricos están intensificando la competencia de precios. Si bien las fluctuaciones en los precios del litio, el aumento de los costes de los seguros para los conductores más jóvenes y los límites impuestos a los scooters compartidos plantean desafíos, no han descarrilado la progresión constante de la industria hacia un futuro de movilidad conectada y orientada a los servicios.

Conclusiones clave del informe

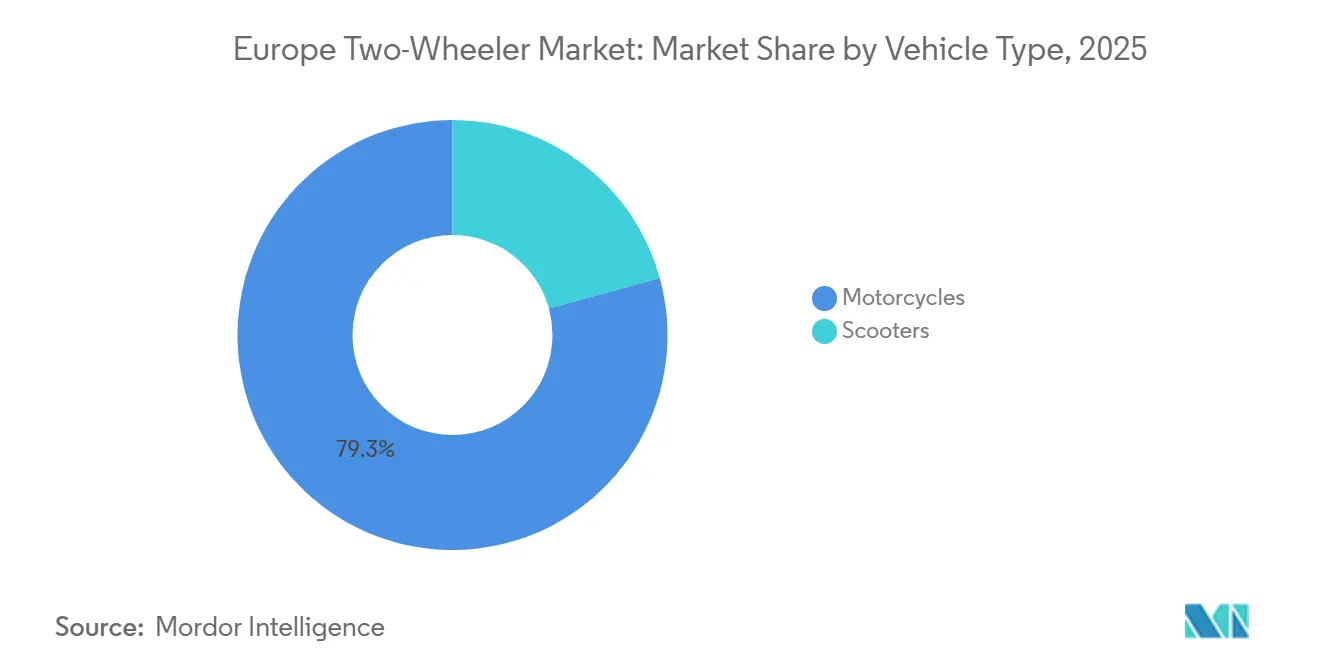

- Por tipo de vehículo, las motocicletas lideraron con un 79,28 % de la cuota del mercado europeo de vehículos de dos ruedas en 2025, mientras que se prevé que los scooters registren la CAGR más rápida, del 7,32 %, hasta 2031.

- En cuanto a la propulsión, las unidades de combustión interna dominaron con un 89,21 % en 2025, sin embargo, los vehículos eléctricos de dos ruedas se expandirán a un ritmo de crecimiento anual compuesto (CAGR) del 8,13 % hasta 2031.

- Por cilindrada/potencia del motor, la franja de 126-150 cc captó el 30,02 % de los ingresos en 2025; la categoría eléctrica de 1,1–3,0 kW avanza a una tasa del 7,31 % CAGR.

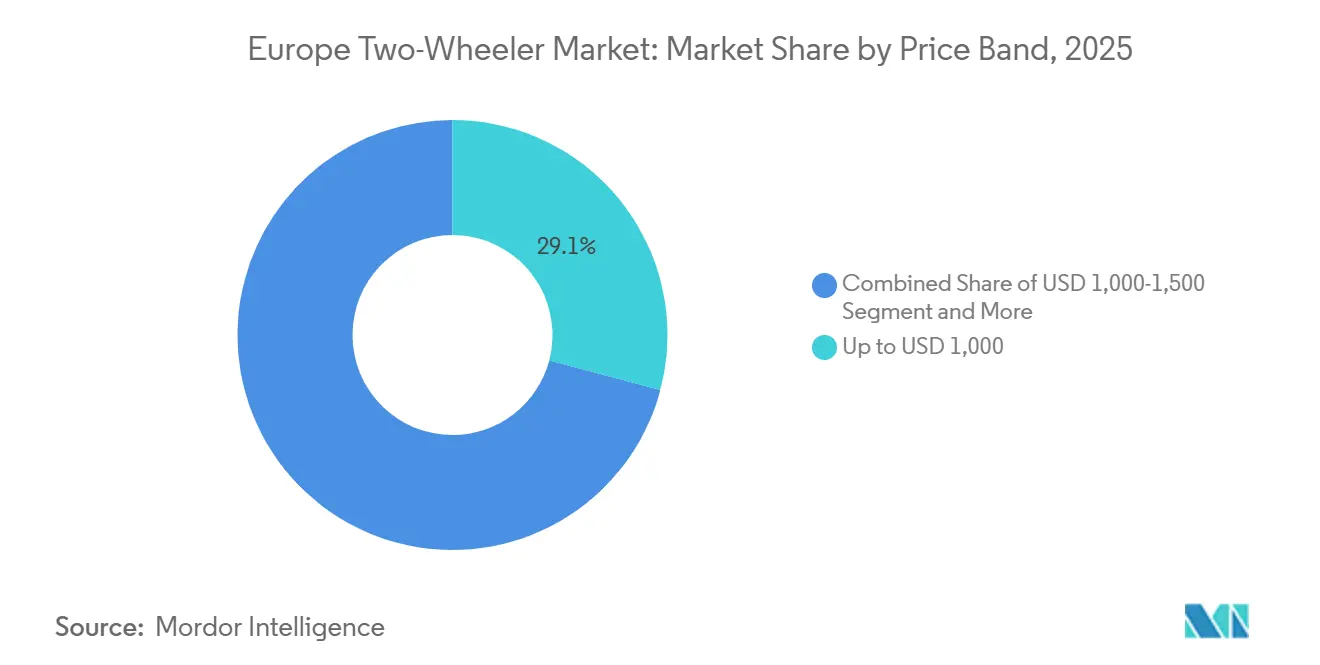

- Por rango de precio, el segmento de hasta 1.000 USD representó el 29,12 % en 2025, mientras que la banda de 3.001 a 5.000 USD está lista para crecer a una CAGR del 7,77 %.

- Por usuario final, las compras B2C representaron el 81,36 % en 2025, pero se prevé que las flotas de reparto B2B crezcan a un ritmo del 8,16 % (CAGR).

- Por canal de ventas, los establecimientos físicos (offline) representaron el 71,87 % de las ventas en 2025; las transacciones online crecerán con una CAGR del 7,28 %.

- Por área geográfica, Italia generó el 28,31 % de los ingresos de 2025, mientras que España está en camino de alcanzar la CAGR más rápida, del 6,28 %.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y perspectivas del mercado europeo de vehículos de dos ruedas

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión del CAGR | Relevancia geográfica | Cronología del impacto |

|---|---|---|---|

| Crecimiento de la flota de comercio electrónico | +1.2% | Centros urbanos de la UE, en particular Alemania, Francia y el Reino Unido | A medio plazo (2-4 años) |

| Compra anticipada provocada por el cambio a Euro 5+ | +0.8% | Alemania, Francia, Italia, Países Bajos | A corto plazo (≤ 2 años) |

| Financiación de baterías en la UE (Ley sobre la industria de cero emisiones netas) | +0.7% | Alemania, Francia, Polonia, República Checa | A largo plazo (≥ 4 años) |

| Modelos de intercambio de baterías | +0.6% | Italia, España, Francia, Países Bajos | A medio plazo (2-4 años) |

| Plataformas OEM modulares | +0.5% | Alemania, Italia | A corto plazo (≤ 2 años) |

| Demanda juvenil de suscripciones de movilidad | +0.4% | Países nórdicos, Alemania, Países Bajos | A largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La rápida expansión de las flotas de reparto del comercio electrónico exige vehículos de dos ruedas (2W) con bajo TCO (coste total de propiedad)

El auge de las compras en línea sitúa a los vehículos de dos ruedas en el centro de la logística de última milla, impulsando el crecimiento del Mercado Europeo de Vehículos de Dos Ruedas; la red de más de 13.000 socios de entrega europeos de Amazon en 2024 ejemplifica la magnitud de esta tendencia. Los volúmenes de paquetes de última milla han aumentado significativamente, con mensajeros que típicamente recorren distancias considerables por turno. Los scooters eléctricos han reducido drásticamente los costos de energía por kilómetro en comparación con los de gasolina y también han disminuido la frecuencia de mantenimiento. Las iniciativas piloto de Glovo y Deliveroo en ciudades clave han logrado ahorros notables en gastos operativos. Mientras que los operadores de rutas fijas prefieren los cargadores de depósito, los mensajeros independientes dependen de soluciones públicas o de batería intercambiable. Por ejemplo, Swobbee opera quioscos de intercambio en las principales ciudades, permitiendo cambios rápidos que mantienen las flotas operativas durante horas extendidas al día. Las ciudades están potenciando estos beneficios económicos; por ejemplo, la Zona B de Milán ofrece acceso sin restricciones, generando a los operadores ahorros anuales sustanciales en tasas de congestión.

El cambio de emisiones a Euro 5+ desencadena compras anticipadas y renovación de modelos

La aplicación de las normas Euro 5+ incrementó los costes de cumplimiento por unidad, una carga que se transfirió rápidamente a los consumidores. ACEM experimentó un aumento significativo de las matriculaciones cuando los concesionarios ofrecieron descuentos en las existencias salientes, lo que generó una brecha de volumen en el período posterior. Honda y Yamaha presentaron varios modelos actualizados, que incorporan avanzados aceleradores electrónicos (ride-by-wire) y sensores de ángulo de inclinación diseñados para futuras actualizaciones de software. Los valores residuales divergieron, ya que las motos Euro 4 más antiguas se depreciaron más rápidamente en las zonas de bajas emisiones en expansión, lo que llevó a los conductores preocupados por el coste a optar por unidades Euro 5+ de segunda mano certificadas. Además, el diagnóstico a bordo obligatorio en virtud del Reglamento 168/2013 ahora proporciona datos de uso, lo que permite a las aseguradoras implementar una tarificación basada en la telemática [1]"e;Reglamento (UE) 168/2013 relativo a los vehículos de categoría L,"e; Parlamento Europeo, europarl.europa.eu.

Los modelos de negocio de intercambio de baterías reducen el coste inicial de los vehículos eléctricos (EV) para los usuarios urbanos

Los scooters eléctricos tienen un precio superior al de sus homólogos con motor de combustión interna (ICE). Sin embargo, los planes de batería como servicio (BaaS) reducen los costes iniciales y trasladan los gastos de energía a una cuota mensual asequible. El Consorcio de Motocicletas con Baterías Intercambiables estandarizó los paquetes de baterías y estableció estaciones interoperables en varios países[2]"e;Informe de Sostenibilidad 2025,"e; Glovo, glovoapp.com. Esta infraestructura compartida mejora el aprovechamiento: los primeros proyectos piloto en ciudades clave promedian cambios diarios y se acercan al punto de equilibrio. Los clientes disfrutan de costes predecibles y de protección contra las fluctuaciones del precio del litio, mientras que los operadores amplían la densidad de las estaciones con una cobertura independiente de la marca.

Plataformas OEM modulares que permiten ciclos de modelos de 6 meses

Los diseños de chasis modulares dividen ahora los bastidores, las suspensiones y la electrónica en bloques fácilmente intercambiables, reduciendo significativamente el plazo desde el diseño hasta el lanzamiento en el Mercado Europeo de Vehículos de Dos Ruedas. La plataforma WIDE de Piaggio lanzó múltiples derivados, permitiendo respuestas ágiles a la entrada de Yadea en el mercado de scooters eléctricos poco tiempo antes. Al estandarizar los componentes, las empresas han reducido los costos de utillaje en un porcentaje notable, reasignando esos ahorros hacia mejoras de software y conectividad. El enfoque competitivo ha evolucionado desde los modelos individuales hacia un control más amplio sobre los ecosistemas, los proveedores y los canales de actualización inalámbrica.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión del CAGR | Relevancia geográfica | Cronología del impacto |

|---|---|---|---|

| Volatilidad del precio del litio | -0.8% | Mercados globales con gran presencia de vehículos eléctricos | A corto plazo (≤ 2 años) |

| Seguros elevados para conductores jóvenes | -0.6% | Reino Unido, Alemania, Francia, Países Bajos | A medio plazo (2-4 años) |

| Consolidación de la red de concesionarios | -0.4% | Zonas rurales de Alemania, Francia, Italia, España | A largo plazo (≥ 4 años) |

| Límites municipales a los patinetes | -0.3% | París, Berlín, Ámsterdam, Barcelona | A corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad del precio al contado del litio golpea la estabilidad del PVP de los vehículos eléctricos

Los precios del carbonato de litio han fluctuado de forma brusca, lo que ha afectado directamente a los costes de las baterías de los scooters [3]"e;Hoja de datos de precios de contratos de litio 2025,"e; London Metal Exchange, lme.com. Niu, uno de los actores más destacados, subió inicialmente los precios de etiqueta en Europa, pero luego dio marcha atrás, provocando alteraciones en los concesionarios. Estos ajustes de precios han creado incertidumbre en el mercado y han afectado a la confianza de los concesionarios y al comportamiento de compra de los consumidores. La Ley de Materias Primas Fundamentales de la UE pretende fomentar el abastecimiento regional. Sin embargo, el bloque solo refina una fracción del hidróxido de litio del mundo, dejando a los fabricantes de equipos originales (OEM) a merced de la vulnerabilidad de los suministros en el extranjero. Esta dependencia de los proveedores extranjeros subraya la necesidad de aumentar la inversión en capacidades de refinado locales para mitigar los riesgos en la cadena de suministro y garantizar la estabilidad a largo plazo.

Altas primas de seguro para conductores menores de 25 años

Las primas para los conductores jóvenes aumentaron en 2025 debido a la mayor gravedad de los siniestros, lo que dejó fuera del mercado a muchos posibles propietarios que compraban su primer vehículo. El grupo demográfico más abierto a la tecnología eléctrica se enfrenta a los obstáculos de entrada más pronunciados, lo que supone un riesgo de desaceleración en el rejuvenecimiento del mercado. Las nuevas empresas (startups) del sector de los seguros (“insurtech”) están probando coberturas de pago por minuto para reducir costes, aunque la adopción generalizada está pendiente de aprobación normativa y validación actuarial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de vehículo: los scooters aceleran ante la demanda de reparto

Las motocicletas generaron el 79,28 % de la facturación en 2025; no obstante, se prevé que los scooters experimenten una rápida CAGR del 7,32 % hasta 2031, ya que las flotas de reparto y los viajeros urbanos valoran su agilidad. Se prevé que el mercado europeo de scooters crezca considerablemente, impulsado por la introducción de nuevos diseños compatibles con el intercambio de baterías. La flota de scooters eléctricos de Poste Italiane muestra el ahorro operativo que atrae a los compradores corporativos hacia los bastidores de estructura abierta (step-through). Aunque las motocicletas orientadas a los estilos de vida todavía tienen peso en los segmentos de turismo y deportivo, su protagonismo va disminuyendo poco a poco a medida que los conductores más jóvenes y los usuarios de la movilidad compartida se decantan por scooters más prácticos.

Los fabricantes de equipos originales (OEM) que combinan con éxito bastidores compactos con baterías intercambiables y cajas de carga integradas están cosechando los beneficios del auge de los scooters. Los proveedores chinos están sacando partido a sus ventajas de costes, mientras que los actores europeos consolidados confían en la confianza en la marca y en sólidas redes de posventa. A medida que los peajes de congestión se vuelven más restrictivos, los scooters están pasando de ser artículos de lujo a ser herramientas esenciales en la logística, la atención sanitaria y los servicios municipales, lo que consolida su importancia a largo plazo en el panorama europeo de los vehículos de dos ruedas.

Por propulsión: el dominio del motor de combustión interna oculta el repunte eléctrico

Los sistemas de propulsión de combustión interna (ICE) todavía acaparaban el 89,21 % de las ventas de unidades en 2025, pero se prevé que las entregas de vehículos eléctricos crezcan un 8,13 % hasta 2031. Los países con un elevado número de puntos de recarga públicos per cápita están siendo testigos de focos de penetración del vehículo eléctrico. Esta tendencia ha dado lugar a notables tasas de adopción tanto en los Países Bajos como en Noruega. Por otro lado, las decisiones de compra de flotas ya se están viendo influenciadas por las normas de CO₂ previstas para los vehículos de la categoría L.

Se prevé que la cuota de mercado europeo de vehículos de dos ruedas para los modelos eléctricos aumente de aquí a 2031, impulsada por la caída de los costes de las baterías y los incentivos para flotas. Las clases de ICE de cilindrada media (250–500 cc) mantienen su resistencia para los amantes del turismo que buscan autonomía, pero se enfrentan a un desplazamiento gradual a medida que las redes de recarga rápida amplían la capacidad en carretera de las motos deportivas eléctricas de primera categoría.

Por cilindrada/potencia del motor: el motor de combustión interna (ICE) de gama media y el vehículo eléctrico (EV) de baja potencia son los líderes

Las motocicletas de 126-150 cc representaron el 30,02 % de las ventas en 2025 y atrajeron a motoristas principiantes que buscan una movilidad asequible y compatible con las normativas sobre permisos de conducción. En paralelo, se prevé que los scooters eléctricos de 1,1–3,0 kW alcancen una tasa de crecimiento anual compuesta (CAGR) del 7,31 %, aprovechando los incentivos urbanos y las soluciones intercambiables. Los niveles eléctricos superiores a 5,0 kW están a la espera de que se amplíen las redes de cargadores de alta potencia y de paquetes de baterías de mayor densidad energética para atraer a los entusiastas del rendimiento.

Los OEM adaptan bastidores modulares que albergan motores de 150 cc o motores eléctricos de 3 kW, protegiéndose así de los cambios normativos y de demanda. Los segmentos de motores de combustión interna de nivel de entrada podrían reducirse a medida que las propuestas de la normativa Euro 6 elevan los costes de cumplimiento, sin embargo, las motos usadas a buen precio amortiguan los descensos inmediatos.

Por banda de precio: los modelos de entrada lideran, los segmentos premium ascienden

Las unidades con un precio de hasta 1.000 USD representaron el 29,12 % del volumen de 2025, pero se enfrentan a una erosión de los márgenes a medida que los catalizadores Euro 5+ suman 120 USD por moto. Se prevé que el nivel de 3.001 a 5.000 USD supere el crecimiento general del mercado con una tasa CAGR del 7,77 %, impulsado por los scooters eléctricos conectados y las motos de cilindrada media con abundantes prestaciones. Los modelos premium por encima de 5.000 USD se están expandiendo en el norte de Europa, donde los ingresos disponibles y la cultura del turismo en moto siguen siendo fuertes.

Las innovaciones en materia de financiación, como las suscripciones sin pago inicial y los seguros combinados, democratizan el acceso al nivel medio-alto, desplazando gradualmente a los compradores a un nivel superior en la cadena de valor y reforzando el mercado europeo de vehículos de dos ruedas.

Por usuario final: la electrificación de flotas eleva el impulso B2B

El canal B2C (empresas a consumidores) siguió impulsando el 81,36 % de los envíos en 2025, sin embargo, los operadores de flotas definirán las especificaciones futuras e insistirán en la telemática, las garantías de tiempo de actividad y un TCO (coste total de propiedad) predecible. Solo las empresas de reparto y logística superan el crecimiento global con un ritmo del 8,16 % (CAGR), lo que empuja a los fabricantes de equipos originales a elaborar contratos de servicio de categoría empresarial. Los equipos de ventas corporativas y el personal técnico de campo adoptan los vehículos de dos ruedas para sortear la congestión y las tarifas de estacionamiento, lo que profesionaliza aún más la demanda.

El entusiasmo de los consumidores se centra en las motos de aventura y deportivas premium. Por el contrario, quienes viajan a diario se inclinan cada vez más por el acceso basado en la suscripción en lugar de la propiedad directa, lo que refuerza un giro centrado en los servicios en todo el mercado europeo de vehículos de dos ruedas.

Por canal de ventas: la tradición offline se topa con el auge online

Las tiendas físicas conservaron una cuota del 71,87 % en 2025 gracias a las pruebas de conducción, los intercambios y el mantenimiento. Los volúmenes online de venta directa al consumidor aumentan a un ritmo del 7,28 % (CAGR), encabezados por marcas eléctricas que agrupan la entrega a domicilio y las afiliaciones para el intercambio de baterías. Surgen flujos híbridos omnicanal a medida que los fabricantes de equipos originales (OEM) tradicionales despliegan salas de exposición virtuales y reservas online con recogida en el concesionario.

Los modelos de suscripción existen casi en su totalidad online y se dirigen a los mileniales urbanos que valoran la flexibilidad, lo que empuja a los minoristas tradicionales a reconsiderar las fuentes de ingresos que se apoyan más en los servicios y menos en las ventas de márgenes por unidad.

Análisis geográfico

Italia representó una cuota del 28,31 % de los ingresos del mercado objetivo en 2025, anclando el mercado europeo de vehículos de dos ruedas en ciudades centradas en los scooters en las que las restricciones a los automóviles son estrictas. Roma, Milán y Nápoles representan en conjunto una mayor cuota de la demanda nacional, con sólidas redes de concesionarios y florecientes corredores de intercambio de baterías. España, que se prevé que crezca a una tasa CAGR del 6,28 %, se beneficia de los alquileres impulsados por el turismo y de las subvenciones municipales a los vehículos eléctricos, como el reembolso de 1.200 EUR por compra de Barcelona.

Alemania, Francia y el Reino Unido concentraron de forma conjunta una importante cuota de las ventas y lograron un crecimiento constante. Dado que Alemania cuenta con numerosos puntos de recarga públicos para vehículos de dos ruedas, su maduro ecosistema de recarga ha estimulado de manera notable la adopción de vehículos eléctricos, en particular entre los servicios de mensajería. En los países nórdicos, países como Noruega, Suecia y los Países Bajos ostentan una cuota sustancial de vehículos eléctricos. Esto se debe sobre todo a los elevados impuestos sobre los combustibles y al buen desarrollo de los carriles bici, lo que mejora la percepción de la seguridad.

A medida que aumentan los niveles de renta, los mercados de Europa Oriental y Central, como Polonia, Austria y Bélgica, crecen a ritmos saludables. Por su parte, Grecia, Portugal y la República Checa, lastrados por los retos de infraestructuras, avanzan a un ritmo más modesto. Dadas las disparidades regionales, las estrategias deben adaptarse: mientras que los vehículos eléctricos conectados y premium tienen buena acogida en las regiones del norte, las zonas del sur siguen dominadas por modelos con motor de combustión interna (ICE) robustos y de bajo mantenimiento, dirigidos a un público más sensible a los precios.

Panorama competitivo

El mercado de las motocicletas en Europa está moderadamente concentrado, y las marcas líderes poseen una cuota significativa, pero dejan espacio para nuevos participantes y actores de nicho. Esta estructura crea oportunidades para que los agentes disruptivos desafíen a las empresas consolidadas mediante modelos innovadores, estrategias de precios o servicios ecosistémicos. Honda, Yamaha y BMW Motorrad se apoyan en una amplia red de concesionarios y en décadas de datos de fiabilidad para defender su cuota. Incluyen aplicaciones para motos conectadas, garantías ampliadas y eventos de la comunidad de la marca para afianzar la lealtad.

Los actores que apuestan por lo eléctrico, como NIU, Zero Motorcycles y Energica, están cubriendo los vacíos existentes con comercio electrónico directo, actualizaciones de software inalámbricas y baterías de alto rendimiento. La adquisición de Energica por parte de Ducati inyecta agilidad de "startup" en una marca con historia, acelerando sinergias de productos en los nichos de motos deportivas.

Las relaciones con los proveedores evolucionan a medida que KTM y CATL invierten conjuntamente 300 millones de euros en plantas de celdas europeas, protegiéndose contra las fluctuaciones del litio y garantizando paquetes de baterías de alto rendimiento para ciclos de modelos de seis meses. Entretanto, la consolidación de los concesionarios deja vacíos en el servicio rural, listos para que los llenen las nuevas empresas de mantenimiento móvil, lo que impulsa a las empresas consolidadas a poner en marcha suscripciones piloto a servicios en furgonetas que se desplazan a los domicilios de los motoristas. En conjunto, las apuestas estratégicas se centran en el coste de las baterías, los ecosistemas de software y las garantías de tiempo de actividad de la flota, más que en la simple potencia del motor.

Líderes de la industria europea de vehículos de dos ruedas

BMW Motorrad

Honda Motor Co.,Ltd.

Piaggio & C. SpA

KTM AG

Yamaha Motor Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Evolución reciente de la industria

- Septiembre de 2025: Honda Motor Co. Ltd. lanzó su primera motocicleta eléctrica, la

Honda WN7

, en Europa. Este lanzamiento marca un paso importante en el compromiso de Honda con la sostenibilidad y la innovación en el mercado de los vehículos eléctricos. El fabricante de automóviles tiene como objetivo alcanzar la neutralidad de carbono en todos sus productos y actividades corporativas de cara a 2050, con el propósito de lograr que todas las motocicletas ofrezcan un nivel neutro de emisiones de carbono en la década de 2040. Al presentar laHonda WN7

, Honda está alineando su estrategia de producto con sus objetivos medioambientales a largo plazo, demostrando así su compromiso con la reducción de emisiones y el fomento de soluciones de transporte más limpias. - Junio de 2025: Ultraviolette Automotive lanzó sus motocicletas eléctricas en Francia. Su gama incluye la deportiva F77 Mach 2 y la cómoda F77 SuperStreet. Ambos modelos comparten un paquete de baterías de 10,3 kWh, un motor de 30 kW y un par máximo de 100 Nm, diferenciándose únicamente en el diseño y la ergonomía de los asientos.

Alcance del informe del mercado europeo de vehículos de dos ruedas

El informe sobre el mercado europeo de vehículos de dos ruedas se segmenta por tipo de vehículo (motocicletas y scooters), propulsión (combustión interna y eléctrico), cilindrada/potencia del motor (hasta 110 cc, 111-125 cc, 126-150 cc, 151-200 cc, 201-250 cc, 250-350 cc, 350-500 cc, más de 500 cc, hasta 1,0 kW, 1,1-3,0 kW, 3,1-5,0 kW, más de 5,0 kW), banda de precio (hasta 1.000 USD, 1.000-1.500 USD, 1.501-2.000 USD, 2.001-3.000 USD, 3.001-5.000 USD, más de 5.000 USD), usuario final (B2C, B2B), canal de venta (online, offline) y área geográfica (Alemania, Francia, Italia, España, Reino Unido, Países Bajos, Suecia, Polonia, Austria, Bélgica, Noruega, República Checa, Portugal y Grecia). Las previsiones del mercado se ofrecen tanto en términos de valor (USD) como de volumen (unidades).

| Motocicletas |

| Scooters |

| Motor de combustión interna (ICE) |

| Eléctrico |

| Motor de combustión interna (ICE) | Hasta 110 cc |

| 111-125 cc | |

| 126-150 cc | |

| 151-200 cc | |

| 201-250 cc | |

| 250-350 cc | |

| 350-500 cc | |

| Más de 500 cc | |

| Eléctrico | Hasta 1,0 kW |

| 1,1-3,0 kW | |

| 3,1-5,0 kW | |

| Más de 5,0 kW |

| Hasta 1.000 USD |

| 1.000-1.500 USD |

| 1.501-2.000 USD |

| 2.001-3.000 USD |

| 3.001-5.000 USD |

| Más de 5.000 USD |

| B2C | |

| B2B | Alquiler de vehículos con conductor / Mototaxi / Alquiler / Turismo |

| Reparto y logística | |

| Flotas de empresas y PYMES | |

| Otros (Gubernamental e Institucional, ONGs) |

| Online |

| Offline |

| Alemania |

| Francia |

| Italia |

| España |

| Reino Unido |

| Países Bajos |

| Suecia |

| Polonia |

| Austria |

| Bélgica |

| Noruega |

| República Checa |

| Portugal |

| Grecia |

| Por tipo de vehículo | Motocicletas | |

| Scooters | ||

| Por propulsión | Motor de combustión interna (ICE) | |

| Eléctrico | ||

| Por cilindrada/potencia del motor | Motor de combustión interna (ICE) | Hasta 110 cc |

| 111-125 cc | ||

| 126-150 cc | ||

| 151-200 cc | ||

| 201-250 cc | ||

| 250-350 cc | ||

| 350-500 cc | ||

| Más de 500 cc | ||

| Eléctrico | Hasta 1,0 kW | |

| 1,1-3,0 kW | ||

| 3,1-5,0 kW | ||

| Más de 5,0 kW | ||

| Por banda de precio | Hasta 1.000 USD | |

| 1.000-1.500 USD | ||

| 1.501-2.000 USD | ||

| 2.001-3.000 USD | ||

| 3.001-5.000 USD | ||

| Más de 5.000 USD | ||

| Por usuario final | B2C | |

| B2B | Alquiler de vehículos con conductor / Mototaxi / Alquiler / Turismo | |

| Reparto y logística | ||

| Flotas de empresas y PYMES | ||

| Otros (Gubernamental e Institucional, ONGs) | ||

| Canal de ventas | Online | |

| Offline | ||

| Área geográfica | Alemania | |

| Francia | ||

| Italia | ||

| España | ||

| Reino Unido | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Austria | ||

| Bélgica | ||

| Noruega | ||

| República Checa | ||

| Portugal | ||

| Grecia | ||

Definición de mercado

- Tipo de Veículo - A categoria abrange veículos motorizados de duas rodas.

- Tipo de Carroçaria do Veículo - Isto inclui Scooters e Motocicletas, enquanto Trotinetes (kick-scooters) e Bicicletas estão excluídas.

- Categoria de Combustível - A cobertura estende-se a veículos movidos a Motores de Combustão Interna (ICE) e sistemas de propulsão elétrica.

| Palabra clave | Definición |

|---|---|

| Veículo Elétrico (EV) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, autocarros e camiões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| BEV | Um veículo elétrico a bateria (BEV) depende totalmente de uma bateria e de um motor para a sua propulsão. A bateria do veículo deve ser carregada ligando-a a uma tomada ou a uma estação de carregamento pública. Os BEVs não possuem ICE e, portanto, não são poluentes. Têm um baixo custo de operação e ruído do motor reduzido em comparação com os motores de combustível convencionais. No entanto, têm uma autonomia mais curta e preços mais elevados do que os seus modelos equivalentes a gasolina. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. |

| Plug-in Hybrid EV | Um veículo que pode ser alimentado por um ICE ou por um motor elétrico. Ao contrário dos veículos elétricos híbridos normais, podem ser carregados externamente. |

| Motor de combustão interna | Um motor no qual a queima de combustíveis ocorre num espaço confinado chamado câmara de combustão. Normalmente funciona com gasolina/gasolina ou gasóleo. |

| Hybrid EV | Um veículo alimentado por um ICE em combinação com um ou mais motores elétricos que utilizam energia armazenada em baterias. Estes são continuamente recarregados com energia do ICE e travagem regenerativa. |

| Veículos Comerciais | Os veículos comerciais são veículos rodoviários motorizados concebidos para o transporte de pessoas ou mercadorias. A categoria inclui veículos comerciais ligeiros (LCVs) e veículos médios e pesados (M&HCV). |

| Veículos de Passageiros | Os automóveis de passageiros são veículos movidos a motor elétrico ou a motor com pelo menos quatro rodas. Estes veículos são utilizados para o transporte de passageiros e compreendem não mais de oito lugares além do assento do condutor. |

| Veículos Comerciais Ligeiros | Os veículos comerciais que pesam menos de 6.000 lb (Classe 1) e na faixa de 6.001–10.000 lb (Classe 2) estão cobertos sob esta categoria. |

| M&HDT | Os veículos comerciais que pesam na faixa de 10.001–14.000 lb (Classe 3), 14.001–16.000 lb (Classe 4), 16.001–19.500 lb (Classe 5), 19.501–26.000 lb (Classe 6), 26.001–33.000 lb (Classe 7) e acima de 33.001 lb (Classe 8) estão cobertos sob esta categoria. |

| Autocarro | Um modo de transporte que normalmente se refere a um veículo grande concebido para transportar passageiros a longas distâncias. Isto inclui autocarro de trânsito, autocarro escolar, autocarro shuttle e tróleis. |

| Diesel | Inclui veículos que utilizam gasóleo como o seu combustível principal. Um veículo com motor a gasóleo possui um sistema de injeção de ignição por compressão em vez do sistema de ignição por faísca utilizado pela maioria dos veículos a gasolina. Nesses veículos, o combustível é injetado na câmara de combustão e inflamado pela alta temperatura alcançada quando o gás é fortemente comprimido. |

| Gasolina | Inclui veículos que utilizam gasolina como o seu combustível principal. Um carro a gasolina normalmente usa um motor de combustão interna de ignição por faísca. Nesses veículos, o combustível é injetado no coletor de admissão ou na câmara de combustão, onde é combinado com ar, e a mistura ar/combustível é inflamada pela faísca de uma vela de ignição. |

| GPL | Inclui veículos que utilizam GPL como o seu combustível principal. Tanto os veículos dedicados como os bicarburantes a GPL são considerados no âmbito do estudo. |

| GNC | Inclui veículos que utilizam GNC como o seu combustível principal. São veículos que funcionam como veículos movidos a gasolina com motores de combustão interna de ignição por faísca. |

| HEV | Todos os veículos elétricos que utilizam baterias e um motor de combustão interna (ICE) como a sua principal fonte de propulsão são considerados sob esta categoria. Os HEVs geralmente utilizam um grupo propulsor diesel-elétrico e também são conhecidos como veículos híbridos diesel-elétricos. Um HEV converte o momento do veículo (energia cinética) em eletricidade que recarrega a bateria quando o veículo desacelera ou para. A bateria do HEV não pode ser carregada usando dispositivos plug-in. |

| PHEV | Os PHEVs são alimentados por uma bateria, bem como por um ICE. A bateria pode ser carregada através da travagem regenerativa usando o ICE ou ligando a alguma fonte de carregamento externa. Os PHEVs têm uma autonomia melhor do que os BEVs, mas são comparativamente menos ecológicos. |

| Hatchback | São carros de tamanho compacto com uma porta tipo escotilha na extremidade traseira. |

| Sedan | São geralmente carros de passageiros de duas ou quatro portas, com uma área separada fornecida na extremidade traseira para bagagem. |

| SUV | Popularmente conhecidos como SUVs, estes carros vêm com tração nas quatro rodas e geralmente têm uma distância ao solo elevada. Estes carros também podem ser usados como veículos todo-o-terreno. |

| MPV | São veículos polivalentes (também chamados de minivans) concebidos para transportar um maior número de passageiros. Transportam entre cinco e sete pessoas e também têm espaço para bagagem. São geralmente mais altos do que o carro de passageiros familiar médio, para proporcionar maior altura e facilidade de acesso, e são geralmente de tração dianteira. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita do mercado é calculada multiplicando o volume de vendas pelo respetivo preço médio de venda (ASP). Ao estimar o ASP, fatores como a inflação média, a mudança na procura do mercado, o custo de fabrico, o avanço tecnológico e a variação na preferência do consumidor, entre outros, foram tidos em conta.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e chamadas de analistas são validados através de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados através de níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição.