Tamaño y Cuota del Mercado de Alojamiento Estudiantil en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

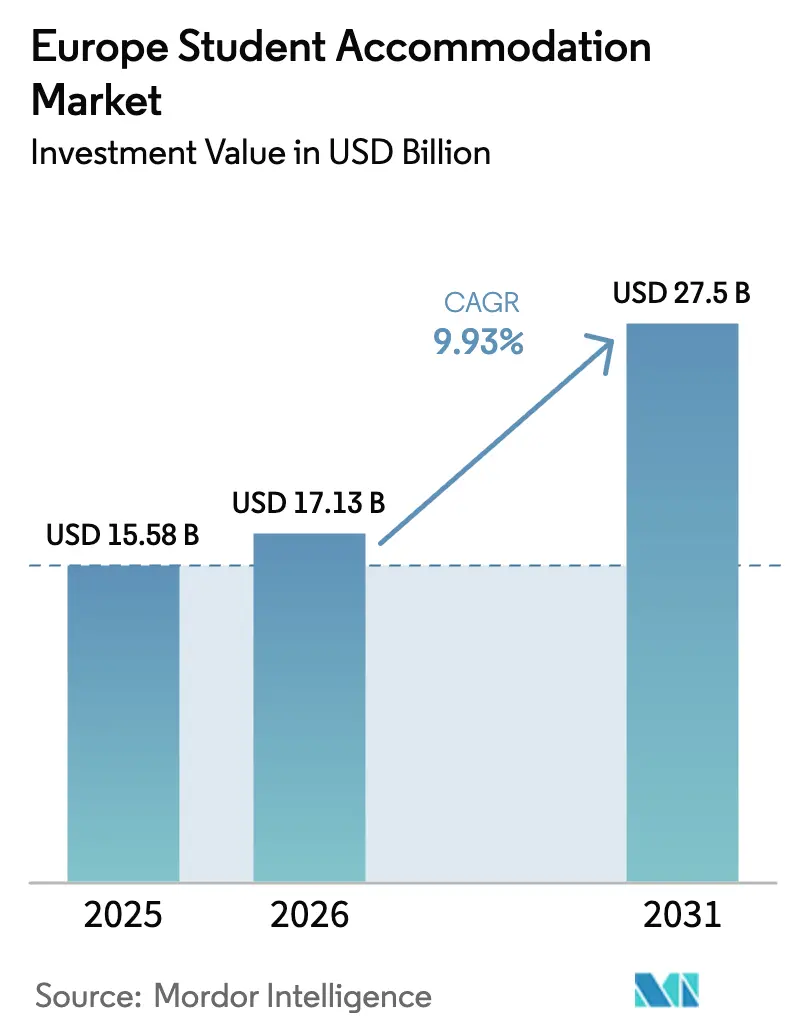

| Tamaño del mercado en el año base (2025) | 15.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alojamiento Estudiantil en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de alojamiento estudiantil en Europa crezca de 15.580 millones de USD en 2025 a 17.130 millones de USD en 2026, y se prevé que alcance los 27.500 millones de USD en 2031 a una CAGR del 9,93% durante el período 2026-2031. El mercado está respaldado por persistentes desequilibrios entre oferta y demanda en las principales ciudades universitarias, que mantienen altos niveles de ocupación. El crecimiento de los alquileres sigue siendo resiliente, ya que el alojamiento estudiantil de construcción específica continúa atrayendo una sólida actividad de prearrendamiento. La creciente movilidad de estudiantes internacionales en el Reino Unido, Alemania, Francia, España y los Países Bajos es un motor de crecimiento estructural clave. El aumento de la participación en la educación superior y los programas de estudio transfronterizos refuerza aún más los fundamentos de la demanda. Los inversores institucionales están ampliando sus asignaciones al sector, atraídos por flujos de caja estables y de larga duración y características defensivas. El despliegue de capital transfronterizo es particularmente sólido en los mercados principales del Reino Unido y en los emergentes centros del sur de Europa. Las medidas de política de apoyo y las iniciativas centradas en la vivienda están contribuyendo a acelerar las aprobaciones de planificación y la financiación de proyectos. Los promotores adoptan cada vez más métodos de construcción modular para gestionar el aumento de los costes del suelo y los materiales. Los edificios certificados con criterios ESG y energéticamente eficientes están ganando terreno a medida que la sostenibilidad se convierte en una prioridad para inversores y estudiantes por igual. Las plataformas de arrendamiento digital y las estrategias de precios basadas en datos están mejorando la optimización de la ocupación y la retención de inquilinos.

Conclusiones Clave del Informe

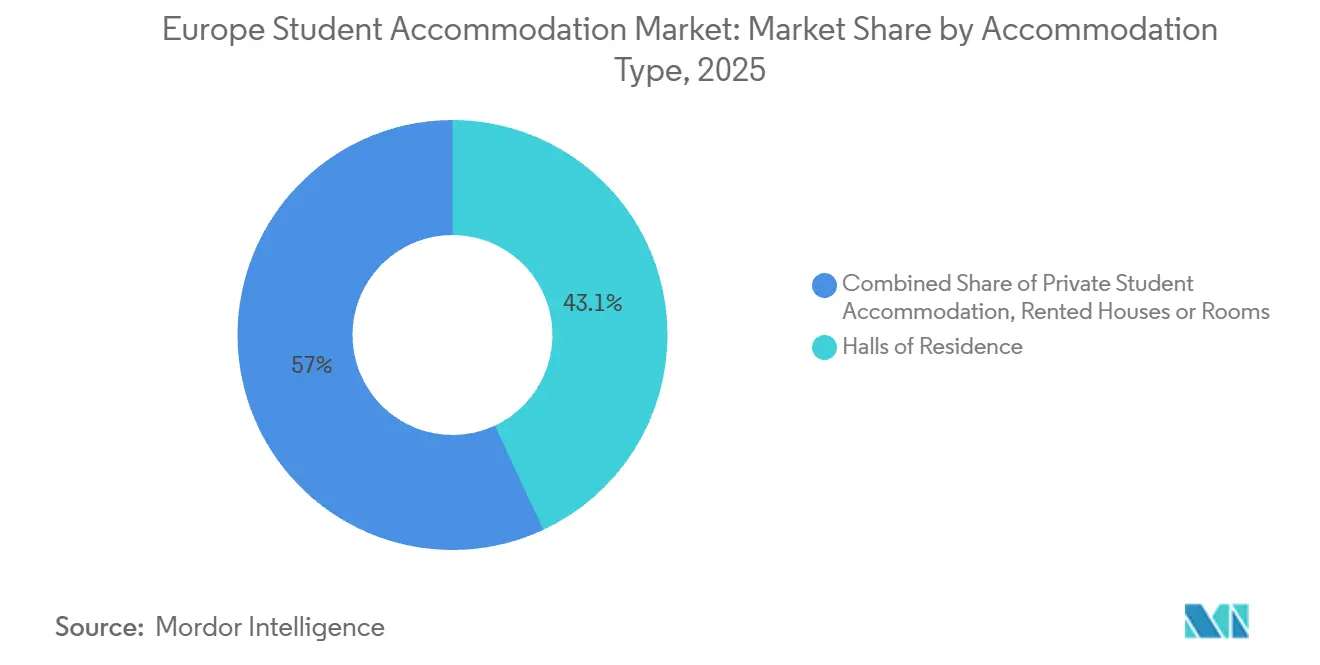

- Por tipo de alojamiento, las Residencias Universitarias captaron el 43,05% del tamaño del mercado de alojamiento estudiantil en Europa en 2025, mientras que se prevé que el Alojamiento Estudiantil Privado se expanda a una CAGR del 6,03% hasta 2031.

- Por ubicación, las propiedades en el centro de la ciudad representaron el 56,72% del mercado de alojamiento estudiantil en Europa en 2025, y los desarrollos en la periferia avanzan a una CAGR del 7,48% a medida que la mejora de la conectividad de transporte respalda los distritos periféricos.

- Por modalidad, los canales presenciales representaron el 71,65% del mercado de alojamiento estudiantil en Europa en 2025, mientras que las plataformas en línea crecen a una CAGR del 9,12% impulsadas por visitas virtuales y reservas instantáneas.

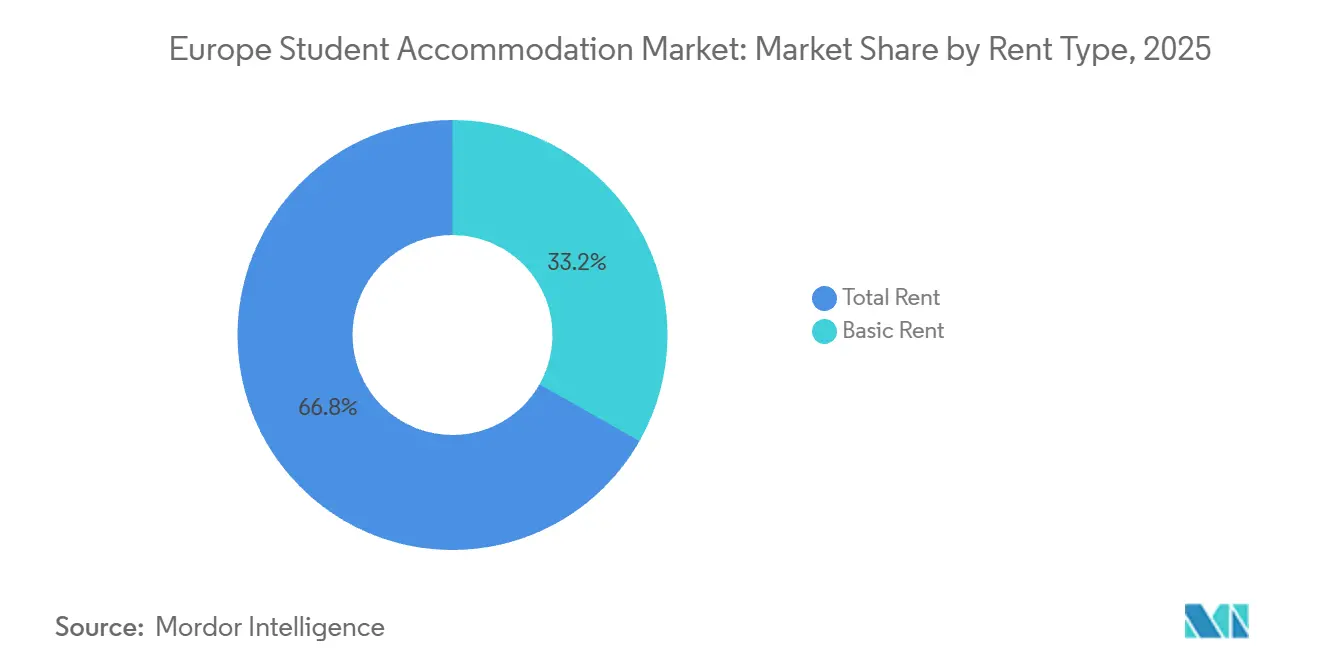

- Por tipo de alquiler, los paquetes de Alquiler Total representaron el 66,78% del tamaño del mercado de alojamiento estudiantil en Europa en 2025, y los contratos de Alquiler Básico crecen a una CAGR del 4,75% a medida que los grupos sensibles al presupuesto navegan por los límites de alquiler en determinados países.

- Por geografía, el Reino Unido representó el 37,95% del tamaño del mercado de alojamiento estudiantil en Europa en 2025, mientras que España registra la CAGR regional más rápida del 7,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alojamiento Estudiantil en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Matriculación de Estudiantes Internacionales en Europa | +2.8% | Global, más fuerte en el Reino Unido, Alemania, Francia, España e Italia | Mediano plazo (2-4 años) |

| Escasez de Oferta en Ciudades Universitarias de Primer Nivel | +2.4% | Reino Unido, Francia, Alemania, España, Países Bajos | Largo plazo (≥ 4 años) |

| Creciente Inversión Institucional en Activos de Alojamiento Estudiantil de Construcción Específica | +1.9% | Paneuropeo, concentrado en el sur de Europa, el Reino Unido, Alemania y Francia | Mediano plazo (2-4 años) |

| Reformas Gubernamentales que Aceleran las Aprobaciones de Planificación | +1.2% | Reino Unido, Irlanda, Países Bajos, determinados estados alemanes | Mediano plazo (2-4 años) |

| Unidades Modulares y de Microhabitación que Reducen los Costes de Construcción | +0.9% | Reino Unido, Irlanda, países nórdicos, Alemania | Largo plazo (≥ 4 años) |

| Edificios Certificados con Criterios ESG que Impulsan una Mayor Ocupación | +0.8% | Norte de Europa, en expansión hacia el sur de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Matriculación de Estudiantes Internacionales en Europa

La matriculación internacional se expandió con fuerza hasta 2026, tras un aumento del 16,3% entre 2019 y 2024, con los totales de la UE-27 superando los 1,76 millones en 2023, ya que Alemania, Francia y los Países Bajos atrajeron los mayores contingentes entre los estados miembros. Alemania acogió a 423.200 estudiantes extranjeros, mientras que Francia registró 276.200 y los Países Bajos 169.500, reforzando los anclajes de demanda diversificados en múltiples mercados lingüísticos dentro del mercado de alojamiento estudiantil en Europa.[1]Fuente: Eurostat, "Estadísticas de Movilidad de Aprendizaje," Eurostat, ec.europa.eu. La asequibilidad y los costes de vida influyen en la toma de decisiones de los estudiantes, y el apoyo político, como la Ley de Inmigración Cualificada de Alemania y las reformas de permisos de trabajo posgrado de España, mejoran las transiciones del estudio al trabajo que sostienen la duración de la estancia. Los regímenes de visado más estrictos en otros destinos han redirigido los flujos, lo que se refleja en un mayor número de solicitudes de ciudadanos no pertenecientes a la UE a universidades del Reino Unido hasta 2026 y en un mayor interés por los campus continentales con programas impartidos en inglés. La conversión de solicitud a llegada sigue estando limitada por los cuellos de botella de vivienda locales, y muchos estudiantes entrantes citan la disponibilidad de alojamiento como una incertidumbre clave que impulsa la prereserva y la adopción de paquetes todo incluido en el mercado de alojamiento estudiantil en Europa.

Creciente Inversión Institucional en Activos de Alojamiento Estudiantil de Construcción Específica

La inversión institucional en alojamiento estudiantil de construcción específica europeo está aumentando considerablemente a medida que los inversores responden a la fuerte demanda y la oferta limitada. En toda Europa, se estima que existen dos millones de camas de alojamiento estudiantil de construcción específica, con una proporción creciente en manos de operadores institucionales privados. Los inversores encuestados por Savills, que representan aproximadamente el 16 por ciento del parque privado de alojamiento estudiantil de construcción específica con unas 132.000 camas y un patrimonio estimado de 29.900 millones de USD, planean una expansión significativa de su cartera. Estos inversores esperan aumentar el número de camas que poseen en torno a un 70 por ciento en los próximos años, añadiendo aproximadamente 92.500 camas y desplegando unos 25.900 millones de USD adicionales de capital en el sector. El alojamiento estudiantil de construcción específica ha sido clasificado entre los sectores residenciales más demandados para la inversión futura, con muchos inversores apuntando a esta clase de activos y planificando despliegues sustanciales.[2]Fuente: Savills, "Informe del Barómetro de Inversión en Alojamiento Estudiantil de Construcción Específica Europeo," Savills, savills.com. Incluso con este crecimiento previsto, se espera que los niveles generales de provisión de alojamiento estudiantil de construcción específica aumenten solo modestamente en relación con el número total de estudiantes, lo que pone de relieve la oportunidad continua para que el capital institucional aborde el déficit de oferta persistente en los mercados europeos.

Reformas Gubernamentales que Aceleran las Aprobaciones de Planificación

En toda Europa, los gobiernos y los responsables de políticas están introduciendo reformas de planificación y vivienda para ayudar a desbloquear la oferta de alojamiento estudiantil y agilizar los procesos de desarrollo. En el Reino Unido, se están proponiendo reformas para acortar los plazos de aprobación de grandes proyectos que incluyan alojamiento estudiantil de construcción específica, con el objetivo de reducir los retrasos y mejorar los plazos de entrega. Irlanda ha introducido nuevos marcos de planificación que designan zonas de desarrollo urbano específicas en torno a las principales ciudades para agilizar los proyectos de vivienda estudiantil y otros desarrollos residenciales. En los Países Bajos, se están llevando a cabo estrategias nacionales y planes de acción regionales para aumentar la capacidad de vivienda y abordar la persistente escasez de camas para estudiantes mediante una planificación coordinada. Otros países también están reconociendo la necesidad de simplificar los procedimientos de concesión de permisos e integrar la vivienda estudiantil en estrategias más amplias de asequibilidad de la vivienda, lo que refleja un creciente enfoque político en la ampliación de la oferta y la reducción de las barreras de entrada para nuevos proyectos en los mercados europeos.[3]Fuente: Comisión Europea, "La Comisión actúa para lograr una vivienda más asequible en toda Europa," Comisión Europea, ec.europa.eu.

Unidades Modulares y de Microhabitación que Reducen los Costes de Construcción

Las técnicas modulares reducen los residuos y el carbono incorporado, y la investigación del sector muestra una reducción de hasta el 40% en ambos aspectos en comparación con los métodos tradicionales en obra, lo que ayuda a los promotores a gestionar el riesgo de inflación de costes en el mercado de alojamiento estudiantil en Europa. La construcción volumétrica es más fuerte en el Reino Unido e Irlanda porque la repetición de unidades, los emplazamientos reducidos y la rapidez de comercialización se alinean bien con los requisitos del alojamiento estudiantil de construcción específica.[4]Fuente: Instituto de Construcción Modular, "Acerca del Consejo Europeo del Instituto de Construcción Modular y Oportunidades de Crecimiento," Instituto de Construcción Modular, modular.org. Los promotores también reducen los tamaños medios de los estudios y amplían los formatos de microhabitación para mejorar la asequibilidad sin sacrificar los espacios comunitarios y el rendimiento del edificio. Los operadores optan cada vez más por reformar bloques más antiguos en lugar de demolerlos para controlar el gasto de capital y las emisiones, con programas de rehabilitación que ofrecen ahorros considerables en comparación con las vías de reconstrucción en el mercado de alojamiento estudiantil en Europa. Los programas nacionales en los países nórdicos favorecen los métodos de madera e industrializados, mientras que el sur de Europa avanza en la curva de aprendizaje a medida que los inversores internacionales respaldan proyectos piloto y plataformas de cartera en España y Portugal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Costes del Suelo y la Construcción | -1.8% | Reino Unido, Países Bajos, Francia, Alemania, países nórdicos | Largo plazo (≥ 4 años) |

| Regulaciones Complejas de Zonificación y Límites de Alquiler | -1.4% | Francia, España, Alemania, Escocia, Irlanda | Mediano plazo (2-4 años) |

| Competencia de las Plataformas de Alquiler de Corta Estancia | -0.7% | España, Italia, Francia, Portugal, Reino Unido | Corto plazo (≤ 2 años) |

| Descenso de la Matriculación de Estudiantes Nacionales en Algunas Regiones | -0.6% | Países Bajos, Portugal, Dinamarca, Italia, España | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costes del Suelo y la Construcción

El aumento de los costes de desarrollo sigue limitando el crecimiento en el mercado de alojamiento estudiantil en Europa. Los costes de construcción por cama han aumentado significativamente en los mercados principales, impulsados por el encarecimiento de los materiales, la mano de obra y los gastos de financiación, lo que comprime los rendimientos y cuestiona la viabilidad de nuevos proyectos, especialmente en los centros urbanos más densos. En todo el continente, la inflación de los costes de construcción sigue siendo elevada en relación con los promedios a largo plazo, lo que añade presión a los modelos de previsión de los promotores y aumenta su sensibilidad a los precios del suelo. La disponibilidad limitada de suelo en los centros urbanos más restringidos agrava aún más las presiones sobre los costes, lo que lleva a algunos inversores a buscar ciudades secundarias con menores costes de suelo y permisos. Si bien el capital institucional respalda a los promotores bien capitalizados, los criterios de préstamo más estrictos y los términos de préstamo conservadores dificultan la financiación de proyectos de desarrollo más pequeños. Estas dinámicas están ralentizando el ritmo de la nueva oferta y manteniendo el desequilibrio existente entre oferta y demanda, que continúa ejerciendo presión al alza sobre los alquileres y los niveles de ocupación en el sector de vivienda estudiantil.

Regulaciones Complejas de Zonificación y Límites de Alquiler

Las regulaciones locales complejas y variadas están creando obstáculos para el desarrollo de vivienda estudiantil e influyendo en las perspectivas de ingresos en las principales ciudades universitarias europeas. En varios mercados, las medidas de control de alquileres y las restricciones de zonificación limitan cuánto pueden aumentar los alquileres los operadores y dónde se puede desarrollar el alojamiento estudiantil de construcción específica, lo que puede reducir los incentivos financieros y alargar los plazos de aprobación de nuevos proyectos. La incertidumbre política y la complejidad regulatoria han sido citadas por promotores e inversores como preocupaciones importantes, con algunos aplazando inversiones planificadas debido a marcos poco claros y reglas cambiantes en ubicaciones prioritarias. En algunas regiones, el refuerzo de las protecciones a los inquilinos y los límites de alquiler han mermado la confianza de los inversores y dificultado la entrega de nuevas camas a la escala necesaria para satisfacer la demanda. Este mosaico regulatorio sigue desafiando el despliegue de nueva oferta de vivienda estudiantil, contribuyendo a la persistente escasez de oferta y manteniendo la presión sobre la asequibilidad y la viabilidad del desarrollo en el mercado europeo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Alojamiento: Los Activos Privados Reducen la Brecha de Cuota

Las Residencias Universitarias captaron el 43,05% de la cuota del mercado de alojamiento estudiantil europeo en 2025, manteniendo una base sólida entre los estudiantes de primer año que valoran la proximidad al campus y los precios inclusivos alineados con los calendarios universitarios. Se prevé que el Alojamiento Estudiantil Privado se expanda a una CAGR del 6,03% hasta 2031, lo que refleja el apetito inversor por activos gestionados profesionalmente que ofrecen gimnasios, zonas de estudio y conectividad de alta gama que impulsan la resiliencia en la ocupación. Los estudiantes internacionales representan una mayor proporción de los inquilinos de alojamiento estudiantil de construcción específica que del total de la población estudiantil en la Europa continental, lo que respalda la demanda de contratos amueblados y todo incluido que simplifican la gestión de servicios y pagos. El enfoque de los inversores se ha desplazado hacia plataformas más grandes y estrategias lideradas por cartera para capturar eficiencias operativas, rendimiento ESG y demanda impulsada por la marca en el mercado de alojamiento estudiantil en Europa. Con el tiempo, los marcos de acreditación y los códigos de calidad nacionales refuerzan la preferencia por el alojamiento estudiantil de construcción específica regulado frente a los alquileres privados fragmentados, apoyando así la estandarización en el servicio y la seguridad para el mercado de alojamiento estudiantil europeo.

Se proyecta que el mercado de alojamiento estudiantil en Europa para el Alojamiento Estudiantil Privado se expanda a una CAGR del 6,03% entre 2026 y 2031, reduciendo la brecha de ingresos con las Residencias Universitarias mediante mejoras de activos, arrendamiento digital y reformas de valor añadido alineadas con los objetivos de cero emisiones netas. Los formatos híbridos de coliving complementan el alojamiento estudiantil de construcción específica al ofrecer estancias más cortas y servicios compartidos, que pueden absorber a los grupos de intercambio y Erasmus que requieren condiciones flexibles dentro de los semestres universitarios. El endurecimiento regulatorio en los mercados privados de viviendas de ocupación múltiple está redirigiendo parte de la demanda hacia el alojamiento estudiantil de construcción específica, ayudado por precios transparentes y modelos de alquiler agrupado que reducen el impacto de las facturas durante los períodos de mayor consumo energético en el mercado de alojamiento estudiantil en Europa. A medida que las reformas de planificación surtan efecto y los costes de capital se estabilicen, los activos gestionados profesionalmente están posicionados para capturar ganancias de cuota continuas, especialmente en las metrópolis con matrículas internacionales en aumento y grandes concentraciones universitarias. La diferenciación de marca abarca ahora la programación comunitaria, el bienestar y el apoyo al estudio, lo que aumenta la fidelización y las tasas de renovación para los operadores de alojamiento estudiantil de construcción específica en las ciudades principales y en crecimiento del mercado de alojamiento estudiantil en Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Ubicación: La Periferia Gana Terreno a Medida que Mejora el Transporte

Las propiedades en el centro de la ciudad representaron el 56,72% en 2025, favorecidas por la proximidad a los campus universitarios, los centros de transporte y los servicios urbanos que respaldan los alquileres premium y la alta utilización durante todo el año en el mercado de alojamiento estudiantil en Europa. A medida que los desafíos de asequibilidad aumentan, las ubicaciones periféricas avanzan a una CAGR del 7,48% hasta 2031, respaldadas por mejoras en el ferrocarril y el metro que reducen los tiempos de desplazamiento y amplían las opciones de desarrollo donde el suelo es más disponible. Los inversores calibran entre los centros urbanos principales y las ubicaciones regionales de primer nivel, equilibrando los diferenciales de rendimiento con la profundidad del arrendamiento, el reconocimiento de marca y la dinámica de permisos locales en el mercado de alojamiento estudiantil en Europa. Los mercados con altos alquileres medios en el centro de la ciudad, como Ámsterdam, están empujando a los estudiantes hacia ciudades cercanas, lo que amplía las áreas de captación y diversifica el riesgo de ocupación durante los picos de incorporación. El desarrollo orientado al transporte cerca de nuevas líneas e intercambiadores es una tendencia creciente en Copenhague, Madrid y Milán, con operadores que agrupan camas en torno a huellas de múltiples campus para la redundancia de rutas y la comodidad.

Las tasas de provisión muestran una amplia dispersión entre el norte y el sur de Europa, lo que influye en las estrategias de precios y la secuenciación de nuevas camas dentro de las carteras de proyectos de las ciudades en el mercado de alojamiento estudiantil en Europa. Las carteras de proyectos en 2025 cubrían solo una pequeña fracción de los déficits en las ciudades más grandes, lo que refuerza el argumento a favor de las entregas por fases y las tipologías mixtas que se adaptan a la demanda según el año de estudio y las bandas presupuestarias. Los campus con mayor proporción de estudiantes internacionales logran primas de alquiler de alojamiento estudiantil de construcción específica más sólidas, lo que respalda el posicionamiento cercano al campus incluso cuando la periferia gana impulso con mejores conexiones de transporte en el mercado de alojamiento estudiantil en Europa. Las normas de seguridad contra incendios y de seguridad de los edificios aumentan las necesidades de rehabilitación de los bloques más antiguos del centro de la ciudad, lo que también redirige parte del capital hacia emplazamientos periféricos de nueva construcción con cumplimiento moderno desde el primer día. A lo largo del período de previsión, una exposición equilibrada a activos del centro y la periferia puede ayudar a estabilizar la ocupación y el crecimiento de las tarifas a través de los ciclos estacionales y macroeconómicos en el mercado de alojamiento estudiantil en Europa.

Por Tipo de Alquiler: Persiste el Dominio del Alquiler Todo Incluido

Los paquetes de Alquiler Total representaron el 66,78% en 2025, lo que señala una clara preferencia de los inquilinos por la previsibilidad de una sola factura que cubre servicios, seguros y conectividad dentro de un entorno amueblado típico del alojamiento estudiantil de construcción específica en el mercado de alojamiento estudiantil en Europa. El modelo simplifica el cumplimiento en las ciudades con límites de alquiler y reduce las disputas sobre facturas variables, lo que respalda las puntuaciones de satisfacción de los operadores y las renovaciones durante los ciclos de arrendamiento de mayor actividad. Los contratos de Alquiler Básico crecen a una CAGR del 4,75% hasta 2031, atendiendo a los estudiantes sensibles al precio que desean mayor control sobre el consumo de energía y la duración del arrendamiento en los mercados más regulados del mercado de alojamiento estudiantil en Europa. Los operadores de alojamiento estudiantil en toda Europa ofrecen cada vez más duraciones de arrendamiento flexibles y paquetes de precios agrupados para atender mejor a los estudiantes de intercambio, participantes en prácticas y aquellos cuyas estancias no se alinean con los contratos académicos estándar, lo que refleja la evolución de las preferencias de los inquilinos y los patrones de movilidad. A pesar de este cambio, el crecimiento de los alquileres en el alojamiento estudiantil de construcción específica continúa superando la inflación general en los mercados clave, lo que respalda flujos de caja estables para los activos bien ubicados y gestionados profesionalmente, incluso cuando aumentan las preocupaciones sobre la asequibilidad.

La volatilidad de los precios de la energía y la demanda de costes de vida predecibles están reforzando el atractivo de las estructuras de alquiler todo incluido que cubren servicios y suministros, especialmente entre los inquilinos internacionales que buscan certeza presupuestaria. Los mercados de vivienda gestionados por universidades en algunas regiones han mostrado un crecimiento de los alquileres que supera al del alojamiento estudiantil de construcción específica privado, lo que pone de relieve la influencia de los puntos de referencia de precios y la necesidad de ofertas de productos escalonados para atraer a estudiantes de todos los segmentos de ingresos. En los mercados con controles de alquiler estrictos y límites regulatorios, los operadores ponen mayor énfasis en los servicios de valor añadido y las ofertas de servicios diferenciados para mantener la competitividad dentro de los marcos de precios permitidos. Para mitigar las presiones sobre los costes operativos, muchos proveedores están adoptando sistemas de edificios inteligentes y medidas de eficiencia energética que ayudan a estabilizar las estructuras generales de alquiler y respaldan las renovaciones. Con el tiempo, combinar ofertas de alquiler total agrupado y alquiler básico permite a los operadores optimizar la ocupación y capturar la demanda de diversos segmentos de estudiantes. Estas dinámicas subrayan los continuos desafíos de asequibilidad y configuran la evolución de las estrategias de precios en el sector de alojamiento estudiantil europeo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modalidad: Los Canales Digitales Aceleran las Reservas

El arrendamiento presencial representó el 71,65% de las reservas en 2025, lo que refleja la preferencia continua por las visitas in situ y las interacciones en persona entre los estudiantes de primer año y los padres que priorizan la seguridad y la integración en la comunidad en el mercado de alojamiento estudiantil en Europa. Se proyecta que los canales en línea crezcan a una CAGR del 9,12% hasta 2031, ya que las visitas virtuales, las herramientas de reserva instantánea y las recomendaciones guiadas por inteligencia artificial agilizan los traslados transfronterizos y aceleran los compromisos previos a la llegada. Los mercados en línea y las plataformas digitales ahora listan un número grande y creciente de unidades de alojamiento en las principales ciudades europeas, mejorando la liquidez y la transparencia para los estudiantes que comparan barrios, precios y servicios. Estas plataformas están facilitando la búsqueda, reserva y comparación de opciones de vivienda estudiantil, lo que mejora la toma de decisiones y respalda un movimiento más fluido entre los mercados. Los proveedores de alojamiento estudiantil adoptan cada vez más herramientas de precios dinámicos y flujos de participación en línea para optimizar la ocupación antes del inicio del trimestre, respaldados por sólidas tendencias de prearrendamiento en los ciclos académicos recientes. La integración de sensores de edificios inteligentes y software de eficiencia operativa ayuda a controlar los costes de servicios y mantenimiento, al tiempo que se vincula a experiencias de usuario digital mejoradas durante el período de arrendamiento.

Los mercados en línea y las plataformas digitales desempeñan un papel cada vez más importante en el mercado de alojamiento estudiantil europeo al listar una amplia gama de unidades en las principales ciudades universitarias, brindando a los estudiantes mayor transparencia al comparar ubicaciones y servicios y agilizando el proceso de búsqueda mediante herramientas virtuales y funcionalidades de reserva. Los operadores aprovechan los motores de precios dinámicos y los flujos de trabajo de participación digital para optimizar la ocupación antes de los períodos académicos, respaldados por un sólido rendimiento de prearrendamiento a través de canales en línea. La integración de tecnologías de edificios inteligentes y software de eficiencia también mejora el rendimiento operativo y contribuye a mejorar las experiencias de usuario digital a lo largo del ciclo de vida del arrendamiento. Muchos proveedores invierten en sistemas de gestión de relaciones con los clientes, automatización del marketing e integración de pagos sin fricciones para respaldar el registro de entrada, las renovaciones y la comunicación con los residentes sin complicaciones. A medida que las estrategias omnicanal evolucionan, la combinación de visitas virtuales, contratos digitales y soporte en línea ayuda a proteger los niveles de ocupación, reducir los costes de adquisición por arrendamiento y satisfacer las expectativas de los inquilinos estudiantiles cada vez más nativos digitales en toda Europa.

Análisis Geográfico

El Reino Unido sigue siendo el mayor mercado nacional con el 37,95% del mercado de alojamiento estudiantil en Europa en 2025, respaldado por una infraestructura de alojamiento estudiantil de construcción específica bien desarrollada y una fuerte demanda tanto de estudiantes nacionales como internacionales. Los altos volúmenes de solicitudes y el aumento de las matrículas en las principales universidades están impulsando una sólida actividad de prearrendamiento y una ocupación casi total en las principales ciudades. La actividad inversora sigue siendo robusta, con promotores y patrocinadores institucionales avanzando en carteras de proyectos sustanciales en anticipación de las reformas de planificación que podrían acelerar las aprobaciones y la entrega de oferta. El atractivo del Reino Unido para los estudiantes extranjeros refuerza aún más la demanda, sustentando el crecimiento de los alquileres y los flujos de ingresos estables para los activos bien ubicados. Los operadores también están ajustando las estrategias de precios y ampliando las ofertas de servicios para abordar las presiones de asequibilidad y mejorar la competitividad.

España es el mercado de más rápido crecimiento con una CAGR prevista del 7,55% hasta 2031, impulsada por las altas tasas de matriculación universitaria y las importantes brechas entre la demanda estudiantil y las camas de construcción específica disponibles. Madrid y Barcelona, en particular, exhiben sólidos fundamentos de alquiler, lo que ha atraído capital institucional deseoso de capitalizar la escasa oferta y los rendimientos favorables. Los inversores transfronterizos son cada vez más activos en el mercado ibérico, validando su atractivo a través de grandes adquisiciones de carteras y asociaciones de desarrollo. Se espera que las mejoras en las políticas nacionales destinadas a apoyar la movilidad estudiantil y las oportunidades de trabajo posgrado alarguen aún más las estancias y refuercen la demanda de vivienda. Las regulaciones de alquiler regionales están configurando la expansión de la oferta, fomentando el desarrollo en ciudades con entornos de precios más favorables.

Alemania alberga una de las mayores poblaciones de estudiantes internacionales de la UE y ofrece una amplia base de ciudades universitarias invertibles con tasas de vacancia persistentemente bajas y alquileres en aumento que respaldan una sólida evaluación de proyectos. A pesar de los marcos de control de alquileres existentes en algunas ciudades, los promotores e inversores apuntan a mercados secundarios y regionales con menores costes de suelo y permisos más rápidos para ampliar sus carteras. Los grandes patrocinadores transfronterizos están lanzando plataformas dedicadas de alojamiento estudiantil de construcción específica con objetivos ESG para aprovechar esta demanda neta sostenida y el potencial de crecimiento a largo plazo. Los ajustes de política en ciertas regiones han aliviado las restricciones de desarrollo, permitiendo la vivienda estudiantil en suelo comercial reconvertido y mejorando la viabilidad de los proyectos. Estas dinámicas, combinadas con la movilidad internacional continua y las políticas de retención de graduados cualificados, sustentan las perspectivas de crecimiento continuo para el mercado de alojamiento estudiantil en Alemania y en Europa en general.

Panorama Competitivo

El mercado de alojamiento estudiantil en Europa está moderadamente concentrado, con los operadores más grandes controlando una cuota significativa de las camas de construcción específica, mientras que la fragmentación persiste, especialmente en las ciudades regionales y secundarias. Los actores establecidos como Unite Students, iQ Student Accommodation, Student Roost, GSA y Scape han desarrollado presencias significativas en los mercados clave, aprovechando las carteras de proyectos de desarrollo, las adquisiciones y las asociaciones con universidades para reforzar sus posiciones. Las fusiones, las empresas conjuntas y las transacciones a nivel de plataforma han respaldado la confianza de los inversores al reforzar la ocupación estable y los flujos de caja a largo plazo en los centros principales. Las nuevas entradas y reentradas en mercados como Dinamarca, España y Alemania muestran una construcción continua de carteras donde la demanda sigue siendo fuerte y las tasas de provisión se quedan atrás del crecimiento estudiantil. La diferenciación de marca a través de servicios, arrendamiento digital y programación comunitaria está ayudando a los operadores a mejorar la velocidad de prearrendamiento y las tasas de renovación en entornos competitivos.

Los temas estratégicos como la entrega de criterios ESG, la tecnología de edificios inteligentes y las asociaciones integradas con campus están configurando las estrategias de los operadores en toda Europa. Muchos proveedores informan de ahorros en servicios y mejoras en el rendimiento medioambiental a través de controles inteligentes e iniciativas de eficiencia energética que ayudan a mitigar las presiones de costes y estabilizar los márgenes. Las empresas conjuntas con universidades continúan reduciendo el riesgo del desarrollo y asegurando nominaciones estables, especialmente en grandes proyectos en campus con horizontes de concesión más largos. Las credenciales ESG, incluidas las certificaciones de edificios ecológicos y los objetivos de sostenibilidad, se incluyen cada vez más en los esfuerzos de marketing y financiación, mejorando el acceso al capital institucional. La tecnología también desempeña un papel creciente en la gestión del rendimiento, con herramientas de precios impulsadas por inteligencia artificial y portales de servicios digitales que respaldan la resiliencia de la ocupación y elevan las experiencias de los estudiantes.

Las oportunidades de espacio en blanco permanecen en partes del sur de Europa y en determinadas ciudades secundarias de Alemania, Italia y España, donde las tasas de provisión se quedan atrás del crecimiento de la matrícula y las reformas de planificación están comenzando a acortar los plazos de aprobación. Para capturar este potencial, los inversores están formando plataformas a nivel de país para acelerar la entrega, mientras que los prestamistas de desarrollo están reabriendo selectivamente la financiación para promotores experimentados con sólidos registros de prearrendamiento y especificaciones ESG. Los operadores multinacionales también están experimentando con ofertas integradas que combinan vivienda estudiantil con componentes de coworking y estancia corta para optimizar la utilización durante todo el año y la participación comunitaria. La escala de marca, la disciplina de costes y la proximidad a los campus siguen siendo fundamentales para la ventaja competitiva a medida que las plataformas buscan ampliar su presencia. A medida que la demanda continúa creciendo y persisten las restricciones de oferta, los operadores que combinan la excelencia operativa con el liderazgo en sostenibilidad están bien posicionados para ganar cuota de mercado hasta 2031.

Líderes del Sector de Alojamiento Estudiantil en Europa

Unite Students

iQ Student Accommodation

Student Roost

GSA

Scape

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: MCR Property Group lanzó la Plataforma Flow Student por 484 millones de USD (360 millones de GBP) para escalar el alojamiento estudiantil de construcción específica en el Reino Unido, y Maslow Capital comprometió 116,6 millones de GBP para un proyecto en Wembley, lo que señala el compromiso sostenido de prestamistas y promotores con el sector.

- Febrero de 2026: Grecia inició una renovación de 21,8 millones de USD (18,6 millones de euros) de la Residencia Estudiantil de Atenas, una instalación de vivienda universitaria gestionada por el Estado en el centro de Atenas, firmando un contrato para modernizar el envejecido edificio. El proyecto cubrirá más de 10.000 m² y se centrará en mejoras de eficiencia energética, refuerzo estructural y modernización de la infraestructura obsoleta para mejorar las condiciones de vida.

- Enero de 2026: CDP lanzó una iniciativa del Plan Nacional de Recuperación y Resiliencia de 703,8 millones de USD (599 millones de EUR) para nueva vivienda universitaria en Italia, con el objetivo de 60 proyectos para 2027 para acelerar la oferta en ciudades como Roma y Milán.

- Enero de 2026: Ardian y Rockfield ampliaron su empresa conjunta paneuropea de vivienda estudiantil en 1.500 camas mediante adquisiciones en Milán, Burdeos y Barcelona, reforzando la exposición a las ciudades del sur de Europa con escasa oferta.

Alcance del Informe del Mercado de Alojamiento Estudiantil en Europa

Al estudiar fuera del hogar, encontrar un lugar donde alojarse es un factor importante, ya que el estudiante vivirá cómodamente durante su estancia y contará con todo lo necesario para su vida diaria. A medida que Europa se ha convertido en un centro de educación superior global, el mercado de vivienda estudiantil desempeña un papel fundamental. El mercado se divide por tipo de vivienda (residencias universitarias, casas o habitaciones en alquiler y alojamiento estudiantil privado), ubicación (centro de la ciudad, periferia), tipo de alquiler (alquiler básico, alquiler total), modalidad (en línea, presencial) y país (Alemania, Islandia, Irlanda, Italia, Francia, Bélgica, Noruega, Resto de Europa). El estudio realiza un seguimiento de los parámetros clave del mercado, los factores que afectan al crecimiento y los proveedores de servicios de alojamiento estudiantil en el sector. Esto ayuda a respaldar las estimaciones del mercado y las tasas de crecimiento para los próximos años. El informe ofrece el tamaño del mercado y los valores (en millones de USD) durante los años previstos para los segmentos anteriores.

| Residencias Universitarias |

| Casas o Habitaciones en Alquiler |

| Alojamiento Estudiantil Privado |

| Centro de la Ciudad |

| Periferia |

| Alquiler Básico |

| Alquiler Total |

| En Línea |

| Presencial |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) |

| Resto de Europa |

| Por Tipo de Alojamiento | Residencias Universitarias |

| Casas o Habitaciones en Alquiler | |

| Alojamiento Estudiantil Privado | |

| Por Ubicación | Centro de la Ciudad |

| Periferia | |

| Por Tipo de Alquiler | Alquiler Básico |

| Alquiler Total | |

| Por Modalidad | En Línea |

| Presencial | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de alojamiento estudiantil en Europa?

El tamaño del mercado de alojamiento estudiantil en Europa es de 15.580 millones de USD en 2025 y se proyecta que alcance los 27.500 millones de USD en 2031 a una CAGR del 9,93%.

¿Qué segmentos lideran por cuota y crecimiento dentro del mercado de vivienda estudiantil en Europa?

Las Residencias Universitarias lideraron con una cuota de ingresos del 43,05% en 2025, mientras que el Alojamiento Estudiantil Privado es el de más rápido crecimiento con una CAGR del 6,03% hasta 2031.

¿Cómo afectan las tendencias macroeconómicas y de política al mercado de alojamiento estudiantil en Europa?

El reconocimiento de la UE de la vivienda estudiantil como infraestructura crítica y las reformas nacionales de planificación están acelerando las aprobaciones, mientras que los límites de alquiler y las normas de zonificación en determinadas ciudades moderan el potencial de ingresos al alza en 2026.

¿Dónde se encuentran las mayores oportunidades geográficas en Europa?

España registra el crecimiento más rápido con una CAGR del 7,55% y Alemania ofrece profundidad en más de 70 ciudades universitarias invertibles, mientras que el Reino Unido sigue siendo el mayor mercado por cuota con una infraestructura madura de alojamiento estudiantil de construcción específica.

¿Qué modelos operativos están ganando terreno entre los estudiantes?

Los paquetes de Alquiler Total dominan con una cuota del 66,78% debido a los servicios agrupados y la previsibilidad, y las reservas en línea crecen a una CAGR del 9,12% con visitas virtuales y reservas instantáneas.

Última actualización de la página el: