Tamaño y Cuota del Mercado de Hospitalidad de Croacia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

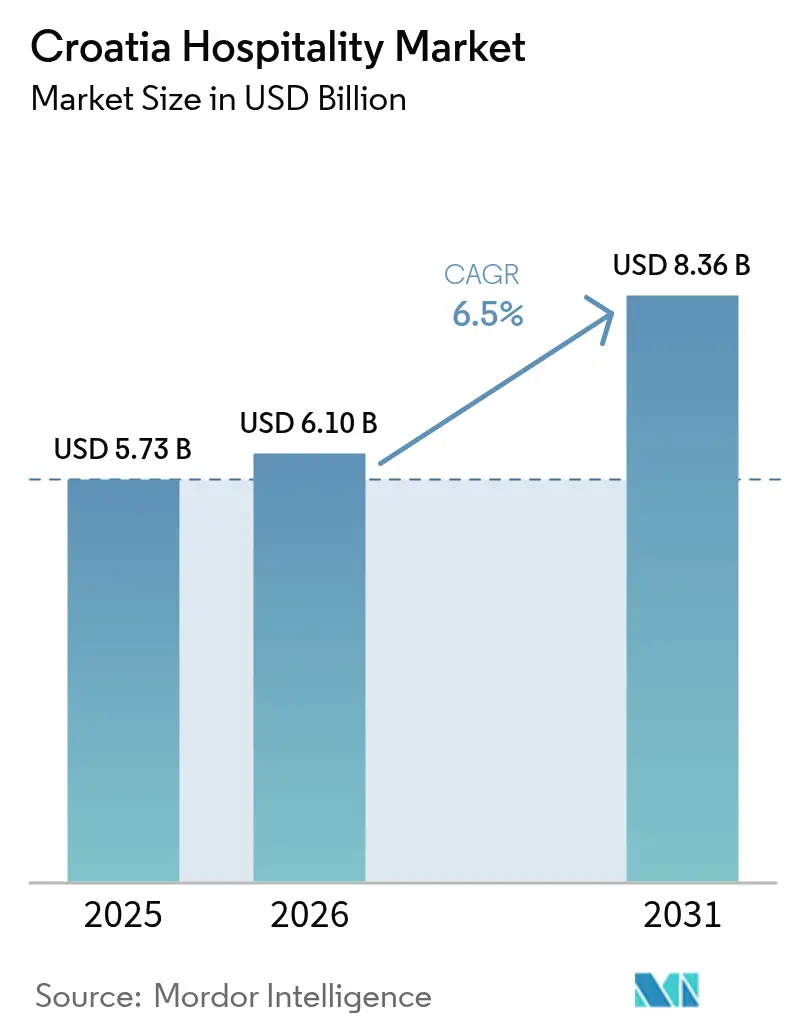

| Tamaño del mercado en el año base (2025) | 5.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.50% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hospitalidad de Croacia por Mordor Intelligence

El tamaño del Mercado de Hospitalidad de Croacia fue valorado en USD 5.730 millones en 2025 y se estima que crezca desde USD 6.100 millones en 2026 hasta alcanzar USD 8.360 millones en 2031, a una CAGR del 6,5% durante el período de pronóstico (2026-2031).

La entrada simultánea de Croacia en el Espacio Schengen y en la Eurozona en 2023 eliminó los controles fronterizos y los costes de cambio de divisas, ampliando el embudo de demanda para los viajeros europeos y acelerando directamente la expansión del mercado de hospitalidad de Croacia[1] BNP Paribas, "La adopción del euro fortalece la economía de Croacia," economic-research.bnpparibas.com.. Las inversiones en infraestructura lideradas por la modernización de puertos de cruceros, la ampliación de marinas y la modernización de aeropuertos continúan desbloqueando capacidad durante los meses de mayor demanda, mientras que los incentivos gubernamentales para el turismo de bienestar moderan la estacionalidad. La escasez de mano de obra sigue siendo aguda, aunque el aumento de los salarios ha respaldado la renta disponible de los trabajadores del sector de la hospitalidad, impulsando el gasto doméstico que compensa parcialmente los costes de contratación. La transformación digital está redefiniendo el comportamiento de reserva, ya que los operadores hoteleros se apoyan en plataformas directas para recuperar margen frente a las agencias de viajes en línea. El mercado de hospitalidad de Croacia goza de vientos regulatorios favorables que recompensan las propiedades actualizadas y energéticamente eficientes, lo que señala una creación de valor duradera para los operadores con escala y disciplina de capital.

Conclusiones Clave del Informe

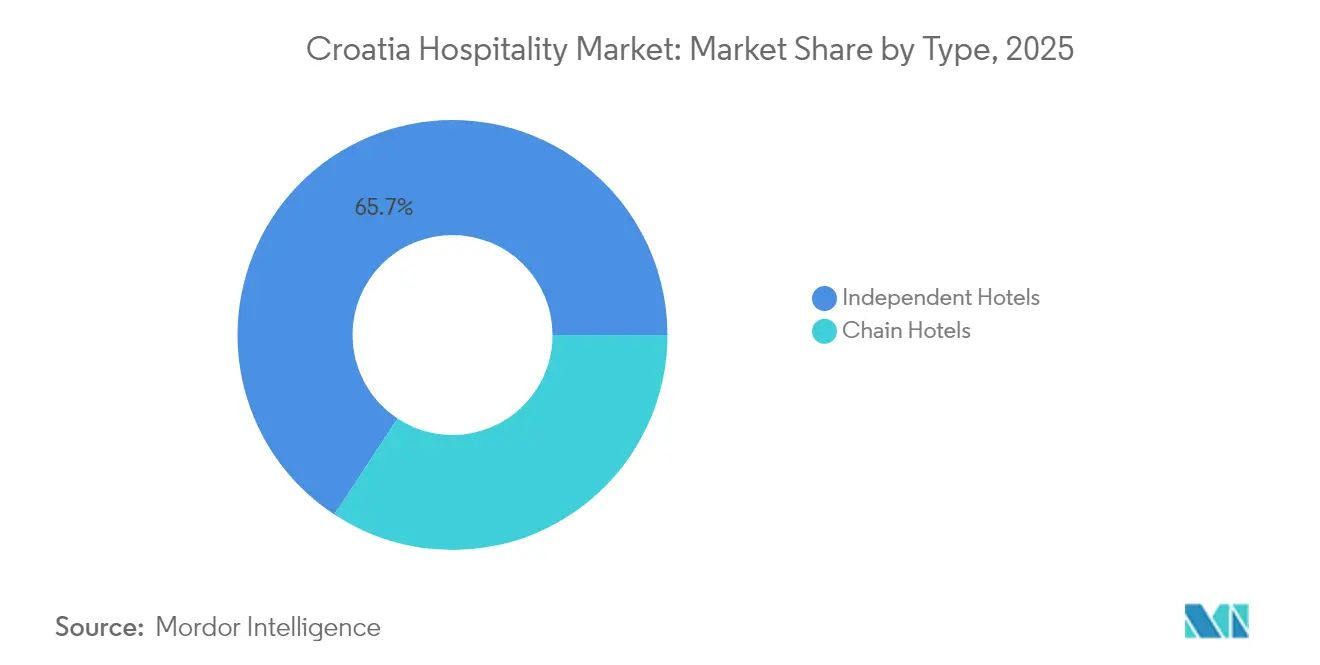

- Por tipo, los hoteles independientes representaron el 65,74% de la cuota del mercado de hospitalidad de Croacia en 2025; se proyecta que los hoteles de cadena crezcan a una CAGR del 7,48% entre 2026 y 2031.

- Por clase de alojamiento, la escala media y media-alta captó el 48,95% de la cuota del tamaño del mercado de hospitalidad de Croacia en 2025, mientras que el segmento de lujo avanza a una CAGR del 8,07% entre 2026 y 2031.

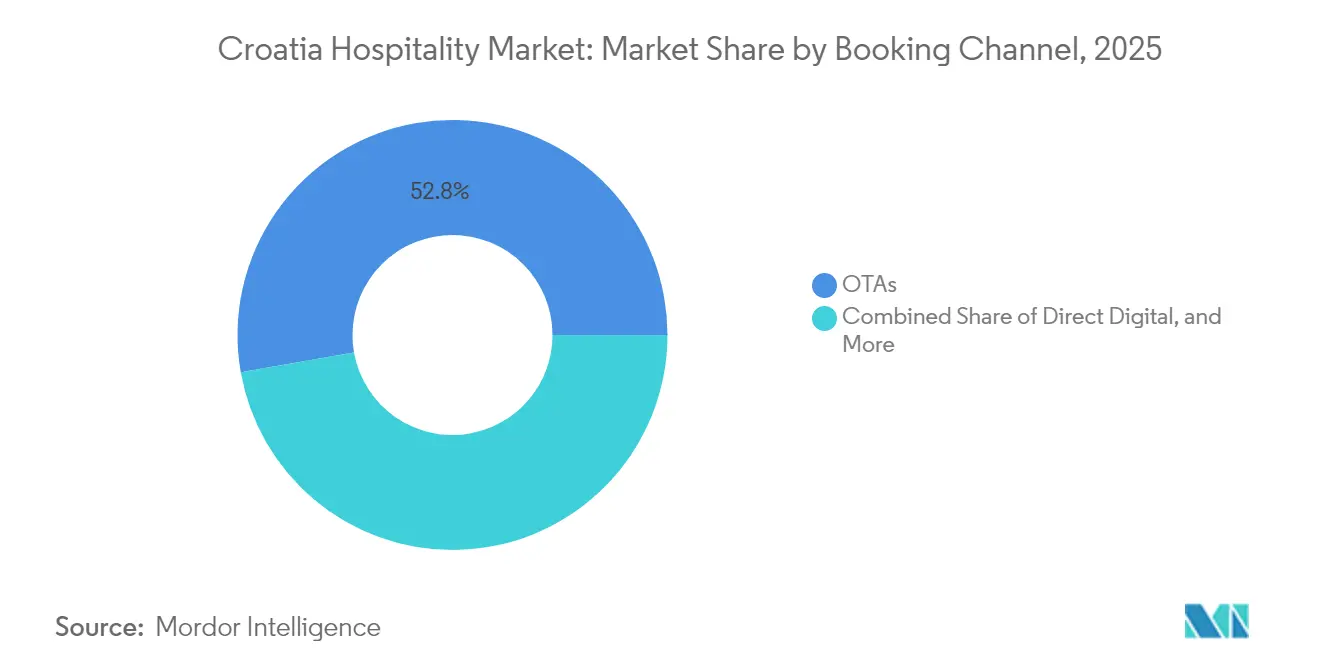

- Por canal de reserva, las OTAs mantuvieron una cuota del 52,78% del mercado de hospitalidad de Croacia; se prevé que las reservas digitales directas se expandan a una CAGR del 10,45% entre 2026 y 2031.

- Por geografía, Dalmacia representó el 38,75% del tamaño del mercado de hospitalidad de Croacia en 2025, mientras que las islas del Adriático avanzan a una CAGR del 7,92% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Hospitalidad de Croacia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entrada en Schengen y la Eurozona facilitando las llegadas | +1.2% | Global con concentración en la UE | Corto plazo (≤ 2 años) |

| Ampliación de la capacidad aeroportuaria y de puertos de cruceros del Adriático | +0.8% | Croacia costera | Medio plazo (2-4 años) |

| Visa de nómada digital que alarga las estancias medias | +0.4% | Ciudades continentales y costeras | Medio plazo (2-4 años) |

| Turismo de yates de ultra lujo que impulsa la demanda de marinas | +0.6% | Dalmacia, Istria, Kvarner | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para complejos turísticos de bienestar durante todo el año | +0.3% | Regiones termales continentales | Largo plazo (≥ 4 años) |

| Ahorro en costes de retroadaptación energética de hoteles inteligentes | +0.2% | Nacional | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Entrada en Schengen y la Eurozona que Facilita las Llegadas

La adhesión de Croacia a Schengen y al Euro en 2023 eliminó dos fricciones estructurales —las colas fronterizas y las comisiones de conversión de divisas— que históricamente disuadían los viajes transfronterizos espontáneos. Los cruces fronterizos se procesan ahora entre 15 y 20 minutos más rápido por vehículo, lo que mejora significativamente los itinerarios de viaje por carretera tan populares entre los visitantes alemanes y austriacos[2]Oficina Central de Estadística de Croacia, "Llegadas de turistas y pernoctaciones en alojamientos comerciales, 2024," podaci.dzs.hr.. La adopción del euro eliminó el coste de cambio del 2–3% sobre el gasto de los consumidores, permitiendo a los hoteles anunciar tarifas comparables a las de Italia o Eslovenia sin cargos ocultos. La reforma también permite vacaciones multipaís sin interrupciones; los viajeros pueden comenzar en Venecia, transitar por la costa de Istria y finalizar en Split sin trámites adicionales. Aunque una percepción de precio más elevada en euros genera presión competitiva frente a los destinos balcánicos vecinos, los operadores están respondiendo con paquetes combinados y precios dinámicos. El efecto global ha sido un incremento mensurable en las noches de visitantes y un mayor gasto en servicios adicionales de mayor valor, impulsando el mercado de hospitalidad de Croacia.

Ampliación de la Capacidad Aeroportuaria y de Puertos de Cruceros del Adriático

Entre 2024 y 2026, Croacia está comprometiendo USD 218 millones para ampliar las puertas de entrada marítimas, encabezadas por la modernización del terminal de Split financiada por el Banco Europeo de Reconstrucción y Desarrollo y los nuevos atraques de Šibenik[3]Banco Europeo de Reconstrucción y Desarrollo, "Más cruceros se dirigirán al Puerto de Split en Croacia," ebrd.com.. Dubrovnik espera 345 escalas de cruceros que transportarán a 511.000 pasajeros en 2025, un giro que ha requerido límites de programación para evitar la congestión en el casco antiguo. Al desviar los grandes buques hacia puertos secundarios, las autoridades están distribuyendo los beneficios económicos hacia localidades costeras menos conocidas, aliviando al mismo tiempo la infraestructura de Dubrovnik. En aviación, los aeropuertos de Zadar y Rijeka están ampliando sus pistas para recibir aeronaves de fuselaje estrecho transeuropeas, llevando la capacidad directa de asientos más allá de los máximos previos a la pandemia. Estas soluciones a los cuellos de botella añaden resiliencia y amplían el área de captación del mercado de hospitalidad de Croacia más allá de los picos de fin de semana en temporada alta. La planificación integrada del transporte, incluidas las mejoras en los enlaces viarios, garantiza la conectividad de último kilómetro entre las terminales y los hoteles, convirtiendo las llegadas en estancias medias más largas.

Visa de Nómada Digital que Alarga las Estancias Medias

La visa de nómada digital, que permite residencias de hasta 18 meses, ha aprobado a más de 1.000 solicitantes desde su lanzamiento, con la mayoría de las llegadas concentradas en Zagreb, Split y Zadar[4] Ministerio del Interior de la República de Croacia, "Estancia temporal de nómadas digitales," mup.gov.hr.. Los trabajadores remotos gastan como residentes y no como turistas de paso, canalizando sus desembolsos hacia alimentación, espacios de coworking y alquileres de larga duración. Su presencia suaviza la extrema curva de estacionalidad de Croacia, elevando la ocupación hotelera en temporada baja en puntos de un solo dígito bajo. Los municipios están reconvirtiendo edificios municipales infrautilizados en centros de coworking, anclando ecosistemas locales diseñados para retener a los nómadas más allá de su primer ciclo de visa. Las limitaciones persisten en relación con las velocidades de banda ancha en zonas rurales, que actualmente restringen la dispersión hacia las aldeas de la Croacia continental. No obstante, el programa proporciona una plantilla para diversificar los mercados de origen y elevar la combinación de calidad del mercado de hospitalidad de Croacia más allá de la demanda puramente estival de sol y playa.

Turismo de Yates de Ultra Lujo que Impulsa la Demanda de Marinas

Con 72 marinas y un gasto diario promedio de USD 137,34 por huésped, el turismo náutico supera al turismo de playa en métricas de gasto per cápita. ACI Marina Dubrovnik invirtió USD 5,12 millones en atraques más largos, mientras que ACI Marina Rijeka se está posicionando para convertirse en el mayor centro de superyates del Adriático con 260 atraques. Se prevé que las llegadas de chárter alcancen las 480.000 anuales, catalizando la demanda de servicios de aprovisionamiento premium, conserjería y mantenimiento. Los operadores hoteleros de Istria y Kvarner están integrando el acceso a marinas en los planes maestros de los complejos turísticos, capturando oportunidades de venta cruzada entre habitaciones, balnearios y servicios de yates. La ambigüedad regulatoria sobre las prórrogas de concesiones sigue siendo un riesgo que podría retrasar los horizontes de inversión más allá de 2026. Aun así, el carácter de alto margen del turismo de yates está consolidando el posicionamiento de Croacia entre los destinos de élite mediterráneos, añadiendo profundidad al mercado de hospitalidad de Croacia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de zonificación por sobreturismo costero | -0.7% | Dubrovnik, Split | Corto plazo (≤ 2 años) |

| Escasez de mano de obra pospandémica e inflación salarial | -0.9% | Nacional, regiones costeras | Medio plazo (2-4 años) |

| Tensión de la infraestructura durante la temporada alta | -0.6% | Costa Dálmata, Istria | Corto plazo (≤ 2 años) |

| Retrasos en la adopción de la certificación hotelera sostenible | -0.5% | Nacional, zonas ecológicamente sensibles | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Zonificación por Sobreturismo Costero

Dubrovnik impuso una congelación de nuevos permisos de alquiler privado dentro del casco antiguo y limita las llegadas simultáneas de cruceros a dos embarcaciones, restringiendo la expansión del inventario de camas. El cumplimiento de la UNESCO restringe además las modificaciones de fachadas, ralentizando las renovaciones hoteleras que buscan añadir habitaciones. Estos límites crean escasez, lo que eleva la tarifa diaria promedio (ADR), pero también desvía la demanda hacia Šibenik y Makarska, donde la infraestructura puede no estar a la altura de las expectativas de los visitantes. La política tiene como objetivo proteger el patrimonio cultural, pero corre el riesgo de desviar el capital hacia destinos fuera de Croacia si los rendimientos se comprimen. Los operadores que poseen licencias anteriores a la normativa gozan de ventajas cuasi monopólicas, respaldando valoraciones premium dentro del mercado de hospitalidad de Croacia. Las ciudades secundarias obtienen una ventana para capturar el desarrollo desplazado, siempre que escalen los servicios básicos y los enlaces de transporte con rapidez.

Escasez de Mano de Obra Pospandémica e Inflación Salarial

El sector turístico presenta la mayor tasa de vacantes laborales en Croacia, con puestos sin cubrir que superan la oferta local a pesar de que la tasa de empleo ha ascendido al 66,5%. La emigración interna hacia estados de la UE con salarios más elevados ha forzado la dependencia de trabajadores procedentes de Nepal, India y Filipinas. Los costes de contratación, la tramitación de visados y los programas de integración cultural inflan los presupuestos previos a la apertura, mientras que las nóminas se incrementaron entre un 40% y un 50% respecto a los niveles de 2019 para ciertos puestos culinarios. Algunos operadores han reducido el horario del restaurante o recortado servicios durante las temporadas intermedias para gestionar las presiones salariales. La automatización —desde quioscos de auto registro hasta programas de limpieza gestionados por IA— proporciona un alivio parcial, pero requiere una inversión de capital inicial que los establecimientos independientes más pequeños tienen dificultades para financiar. La inflación salarial sostenida comprime los márgenes de EBITDA y podría retrasar los ciclos de renovación, moderando el crecimiento dentro del mercado de hospitalidad de Croacia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Hoteles Independientes Mantienen la Escala Mientras las Cadenas Aceleran

Los hoteles independientes controlaron el 65,74% del tamaño del mercado de hospitalidad de Croacia en 2025, como resultado de las estructuras de propiedad familiar y las villas históricas reconvertidas en propiedades boutique. Su profundo conocimiento local, sus estrategias de tarifas flexibles y su énfasis en experiencias auténticas resuenan entre los viajeros de ocio europeos que buscan inmersión cultural. No obstante, los hoteles de cadena con afiliación a marcas crecieron a una CAGR del 7,48% y tienen previsto añadir habitaciones bajo marcas reconocidas en complejos costeros y centros de conferencias en el interior. Las cadenas internacionales importan manuales operativos estandarizados, sólidas redes de fidelización y acceso a capital, lo que mejora la resiliencia en períodos de recesión. Los modelos de franquicia y contrato de gestión reducen las barreras de entrada, permitiendo a Marriott, Hilton y Accor aprovechar los terrenos de los socios croatas. Los operadores independientes se enfrentan a crecientes dificultades en los costes de distribución, lo que empuja a muchos hacia afiliaciones de marca blanda que preservan su identidad mientras acceden a sistemas globales. Esta dualidad probablemente persistirá, con los independientes de nicho prosperando gracias a su singularidad y las cadenas consolidando la oferta de escala media y alta gama en el mercado de hospitalidad de Croacia.

El crecimiento de las cadenas también refleja el apetito de los inversores por rendimientos con activos ligeros y métricas de rendimiento transparentes. Las transacciones de cartera, como la participación de TUI en Karisma Hotels Adriatic, ilustran que la escala otorga poder de negociación con proveedores y reservas de talento. Mientras tanto, los independientes se diferencian mediante la procedencia culinaria, la arquitectura patrimonial y los programas de compromiso comunitario que atraen tarifas premium a pesar de contar con un menor número de llaves. La adopción tecnológica sigue siendo el igualador competitivo; los hoteles boutique están estableciendo alianzas con proveedores de sistemas de gestión de propiedades (PMS) en la nube para igualar las eficiencias de las cadenas. A medida que ambos grupos se modernizan, el mercado de hospitalidad de Croacia probablemente se estabilizará en una estructura de barra —propiedades densamente agrupadas bajo marcas en nodos de alto tráfico e independientes seleccionados en enclaves centrados en la experiencia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Alojamiento: La Escala Media Mantiene el Volumen Mientras el Lujo Experimenta un Auge

Las propiedades de escala media y media-alta representaron el 48,95% de la cuota del mercado de hospitalidad de Croacia en 2025, reflejando la demanda central de familias y parejas europeas sensibles al precio. Estos hoteles equilibran la profundidad de los servicios con la asequibilidad, agrupándose a menudo en torno a playas con Bandera Azul y parques nacionales. El segmento de lujo —aunque más reducido— registró una CAGR del 8,07% impulsado por las llegadas de superyates, los retiros de bienestar exclusivos y las reconversiones de edificios patrimoniales, como el Monumenti Resort en Pula con una inversión de EUR 85 millones (USD 92,65 millones). Los inversores se orientan hacia activos de cinco estrellas dada su superior RevPAR y su aislamiento frente a las guerras de descuentos de las OTAs. El alojamiento de presupuesto y economía sigue prosperando en campings costeros y apartamentos de alquiler, especialmente entre los viajeros en carretera procedentes de Europa Central. Los apartamentos de servicio son el nicho emergente, captando a los nómadas de estancias prolongadas que buscan cocinas y espacios de trabajo en una sola unidad.

Los crecientes costes laborales y energéticos están comprimiendo los márgenes en todas las clases, pero las propiedades de lujo aplican su poder de fijación de precios para absorber los impactos de costes, mientras que los operadores de escala media recurren a ganancias de eficiencia habilitadas por la tecnología. Las certificaciones de sostenibilidad, como Green Key, son ahora requisitos previos para la financiación bancaria, beneficiando a los complejos de alta gama que pueden amortizar la inversión de capital en tarifas nocturnas más elevadas. A medida que las disparidades de riqueza se amplían dentro de los mercados de origen, Croacia está preparada para albergar escaleras de alojamiento paralelas: centros turísticos de playa de masa orientados al valor y enclaves de alta gama personalizados, ambos integrales para el mercado de hospitalidad de Croacia más amplio.

Por Canal de Reserva: El Predominio de las OTAs se Enfrenta al Empuje Digital Directo

Las OTAs controlaron el 52,78% de las reservas en 2025, gracias a su músculo de marketing y al contenido generado por usuarios que genera confianza entre los visitantes primerizos. Sin embargo, se proyecta que los canales digitales directos, especialmente las aplicaciones móviles y los sitios web de marca, crezcan a una CAGR del 10,45% a medida que los hoteles invierten en suites de gestión de relaciones con clientes (CRM) para personalizar ofertas y evitar las comisiones. Los paquetes dinámicos, los niveles avanzados de fidelización y las garantías de igualación de precios ayudan a las cadenas a atraer a los viajeros habituales hacia los portales directos. Los establecimientos independientes, históricamente dependientes de la visibilidad en las OTAs, están adoptando publicidad en metabuscadores y marketing cooperativo a través de las juntas de turismo regionales. Los itinerarios corporativos y de MICE siguen siendo en gran medida gestionados por agentes, aunque las herramientas de reserva de autoservicio están ganando cuota dentro de las multinacionales.

Los mayoristas y los agentes tradicionales atienden a segmentos de nicho, como los circuitos de peregrinación y los viajes de lujo personalizados, manteniéndose relevantes a través de un servicio de alta atención personalizada. En todos los canales, la captación de datos y la segmentación impulsada por IA son las nuevas ventajas competitivas, que permiten ventas adicionales que elevan los ingresos por huésped. El equilibrio entre alcance y margen definirá las estrategias de distribución en el mercado de hospitalidad de Croacia durante la próxima década.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Dalmacia encabezó los rankings regionales con el 38,75% del tamaño del mercado de hospitalidad de Croacia en 2025, impulsada por la expansión de la terminal de cruceros de Split y el valor de marca global de Dubrovnik anclado en su condición de Patrimonio Mundial de la UNESCO. Las tarifas diarias promedio (ADR) aumentaron a medida que las restricciones de capacidad en Dubrovnik desviaron a los visitantes hacia Split, Šibenik y la Riviera de Makarska, lo que llevó a los inversores a explorar ciudades costeras secundarias para el desarrollo de la próxima ola. La diversificación portuaria está aliviando la presión sobre la ciudad amurallada de Dubrovnik, pero los límites de zonificación continúan restringiendo la nueva oferta, otorgando a los hoteles establecidos un sólido poder de fijación de precios. La región también ha comenzado a aprovechar los festivales culturales, los itinerarios gastronómicos y el turismo cinematográfico para ampliar la ocupación en temporada baja, suavizando las curvas de ingresos en el mercado de hospitalidad de Croacia.

Istria y Kvarner capturaron el 34,67% de la cuota, prosperando gracias a la proximidad accesible por carretera desde Italia, Austria y Eslovenia. La península combina turismo enológico, rutas ciclistas y retiros de bienestar, creando un atractivo multisegmento que se extiende más allá del pico estival. Inversiones como el complejo turístico Pical de Valamar por EUR 139 millones (USD 151,51 millones) añadirán capacidad de cinco estrellas y reforzarán las credenciales de etiqueta ecológica mediante paneles solares y sistemas de reciclaje de aguas residuales. La red de marinas de Kvarner se complementa con el turismo de yates, permitiendo itinerarios combinados de tierra y mar. El liderazgo en sostenibilidad otorga a la región una ventaja en los canales de financiación de la UE, garantizando una continua diferenciación de producto dentro del mercado de hospitalidad de Croacia.

La Croacia continental, hogar de Zagreb y destinos de spa como Varaždinske Toplice, representó el 26,58% de los ingresos de 2025 y muestra el mayor potencial sin explotar. Las mejoras de banda ancha respaldadas por la UE apoyan ahora los subsegmentos de congresos y trabajo remoto, mientras que las aguas termales sustentan un posicionamiento de bienestar médico que atrae a huéspedes durante todo el año. Los pueblos rurales están experimentando con alojamientos de agroturismo, aunque el reconocimiento de marca sigue siendo modesto en comparación con los destinos costeros habituales. Las subvenciones gubernamentales que cubren hasta el 55% de las renovaciones de alojamientos rurales tienen como objetivo elevar los estándares de calidad. La asequibilidad relativa del interior, combinada con activos culturales auténticos, lo posiciona como la cobertura estratégica de Croacia frente a la dependencia costera excesiva, con la promesa de elevar el mercado de hospitalidad de Croacia más allá de sus orígenes marítimos.

Panorama Competitivo

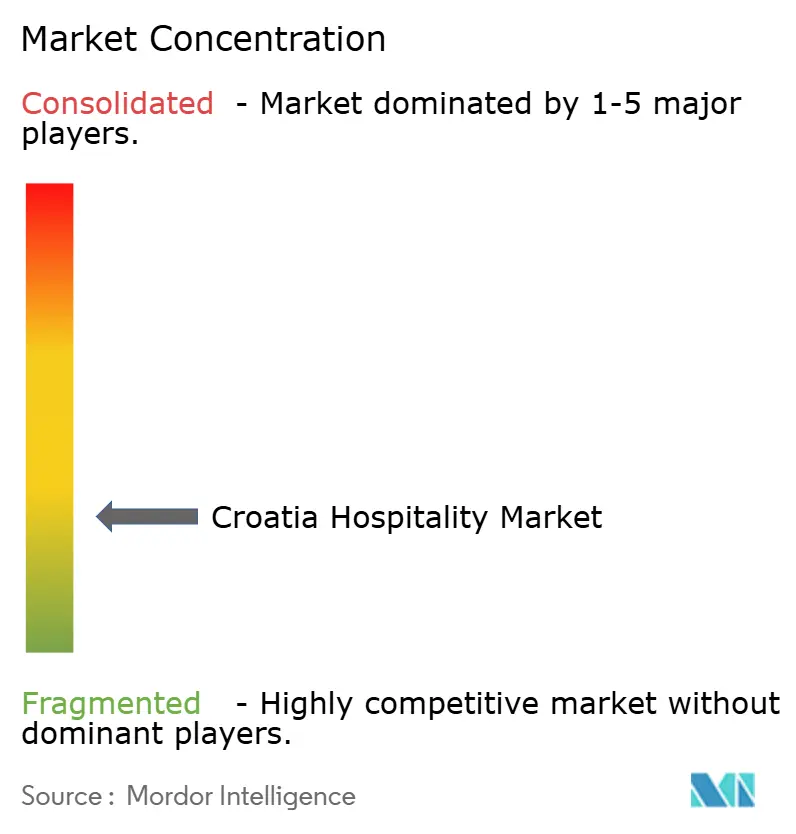

El mercado de hospitalidad de Croacia está fragmentado. El líder del mercado, Valamar Riviera, mantiene su liderazgo impulsando un importante canal de inversión orientado a la modernización de sus complejos turísticos insignia y al fomento de operaciones sostenibles. Maistra Hospitality Group le sigue de cerca, con énfasis en oferta premium en Rovinj y Zagreb, especialmente en el segmento de congresos. Arena Hospitality Group ocupa el tercer lugar, con una cartera diversificada que abarca Istria, Zagreb y determinadas propiedades en Alemania. Las marcas internacionales están intensificando su presencia: Marriott presentó The Isolano, Cres bajo la colección Autograph Collection, y Accor abrirá su primera Handwritten Collection en Rijeka en 2026. Estos movimientos subrayan el ascenso de Croacia como nodo de crecimiento mediterráneo central para las cadenas globales.

La consolidación se acelera a medida que los operadores con activos ligeros buscan escala; la adquisición por parte de TUI de una participación del 33,3% en Karisma Hotels Adriatic inyecta poder de distribución, mientras que la compra por parte de Brown Hotels de la cartera hotelera Jadran señala la confianza del capital israelí. La tecnología es el campo de batalla: el despliegue por parte de Plava Laguna del sistema IDeaS G3 RMS en 16.376 unidades ejemplifica la gestión de rendimiento basada en datos. Las inversiones en sostenibilidad —desde marquesinas solares hasta plantas de desalinización— son ahora estándar en las licitaciones competitivas para las concesiones costeras. La regulación moldea la estrategia; los operadores que navegan por los límites de zonificación y las renovaciones de concesiones aseguran la seguridad de sus activos a largo plazo. La fragmentación persiste por debajo del nivel superior, ofreciendo objetivos de adquisición para los fondos que buscan entrada en el mercado de hospitalidad de Croacia.

En general, la intensidad competitiva gira en torno al equilibrio entre una expansión agresiva y la conservación del patrimonio, la excelencia operativa y el cumplimiento normativo. Quienes logren integrar las capacidades digitales con la narrativa auténtica croata dominarán un RevPAR premium y capturarán una cuota de cartera desproporcionada en el mercado de hospitalidad de Croacia en evolución.

Líderes de la Industria de Hospitalidad de Croacia

Amadria Park

Liburnia Riviera Hoteli

Plava Laguna

Valamar Riviera

Hotel Dubrovnik d.d.

Sunce Hotels (Bluesun)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Heritage Resort Hotel Monumenti abrió en Pula tras una inversión de EUR 85 millones (USD 92,65 millones), añadiendo 106 habitaciones y un centro de congresos para 400 delegados.

- Marzo de 2025: Marriott inauguró The Isolano, Cres, su última propiedad de la colección Autograph Collection, con 49 habitaciones que enfatizan el aprovisionamiento local y la sostenibilidad.

- Febrero de 2025: Valamar Riviera aprobó una inversión de capital superior a EUR 450 millones (USD 92,65 millones) hasta 2026, destinada a la remodelación del complejo turístico Pical 5.

- Noviembre de 2024: Accor firmó su primer acuerdo de Handwritten Collection en Croacia para el Hotel Continental Rijeka, previsto para inaugurarse en 2026 con 75 habitaciones.

Alcance del Informe del Mercado de Hospitalidad de Croacia

La industria de la hospitalidad hace referencia a un amplio sector que engloba las empresas dedicadas a prestar servicios de alojamiento, alimentación, bebidas y entretenimiento a los clientes. Incluye hoteles, restaurantes, bares, complejos turísticos, espacios para eventos y otros establecimientos centrados en garantizar una experiencia positiva y satisfactoria para los huéspedes y clientes.

La industria de la hospitalidad en Croacia está segmentada por tipo y segmentada. Por tipo, el mercado está subdividido en hoteles de cadena y hoteles independientes. Por segmento, el mercado está subdividido en apartamentos de servicio, hoteles de presupuesto y economía, hoteles de escala media y media-alta, y hoteles de lujo. El tamaño del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hoteles de Cadena |

| Hoteles Independientes |

| Lujo |

| Escala Media y Media-Alta |

| Presupuesto y Economía |

| Apartamentos de Servicio |

| Digital Directo |

| OTAs |

| Corporativo / MICE |

| Mayoristas y Agentes Tradicionales |

| Istria y Kvarner |

| Dalmacia (Split y Dubrovnik) |

| Islas del Adriático |

| Croacia Continental (Zagreb y Centro) |

| Eslavonia y Croacia Oriental |

| Por Tipo | Hoteles de Cadena |

| Hoteles Independientes | |

| Por Clase de Alojamiento | Lujo |

| Escala Media y Media-Alta | |

| Presupuesto y Economía | |

| Apartamentos de Servicio | |

| Por Canal de Reserva | Digital Directo |

| OTAs | |

| Corporativo / MICE | |

| Mayoristas y Agentes Tradicionales | |

| Por Región Geográfica | Istria y Kvarner |

| Dalmacia (Split y Dubrovnik) | |

| Islas del Adriático | |

| Croacia Continental (Zagreb y Centro) | |

| Eslavonia y Croacia Oriental |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de hospitalidad de Croacia en 2026?

El tamaño del mercado de hospitalidad de Croacia alcanzó USD 6.100 millones en 2026 y se prevé que crezca a una CAGR del 6,5% hasta 2031.

¿Qué región genera los mayores ingresos?

Dalmacia aporta la mayor cuota con el 38,75% de los ingresos de 2025, impulsada por el atractivo global de Split y Dubrovnik.

¿Qué segmento se expande con mayor rapidez?

El alojamiento de lujo registra el mayor crecimiento, avanzando a una CAGR del 8,07% impulsado por el turismo de yates y las inversiones en hoteles patrimoniales.

¿Cómo están cambiando los hábitos de reserva?

Si bien las OTAs siguen siendo dominantes, las reservas digitales directas están creciendo a una CAGR del 10,45% a medida que los hoteles mejoran sus programas de CRM y fidelización.

¿Cuál es el principal desafío que enfrentan los operadores?

La persistente escasez de mano de obra y la inflación salarial están comprimiendo los márgenes, dado que las vacantes superan la oferta de talento doméstico.

¿Qué empresas lideran el panorama competitivo?

Valamar Riviera, Maistra Hospitality Group y Arena Hospitality Group poseen conjuntamente aproximadamente un tercio de los ingresos del mercado.

Última actualización de la página el: