Tamaño y cuota del mercado de alojamiento estudiantil en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

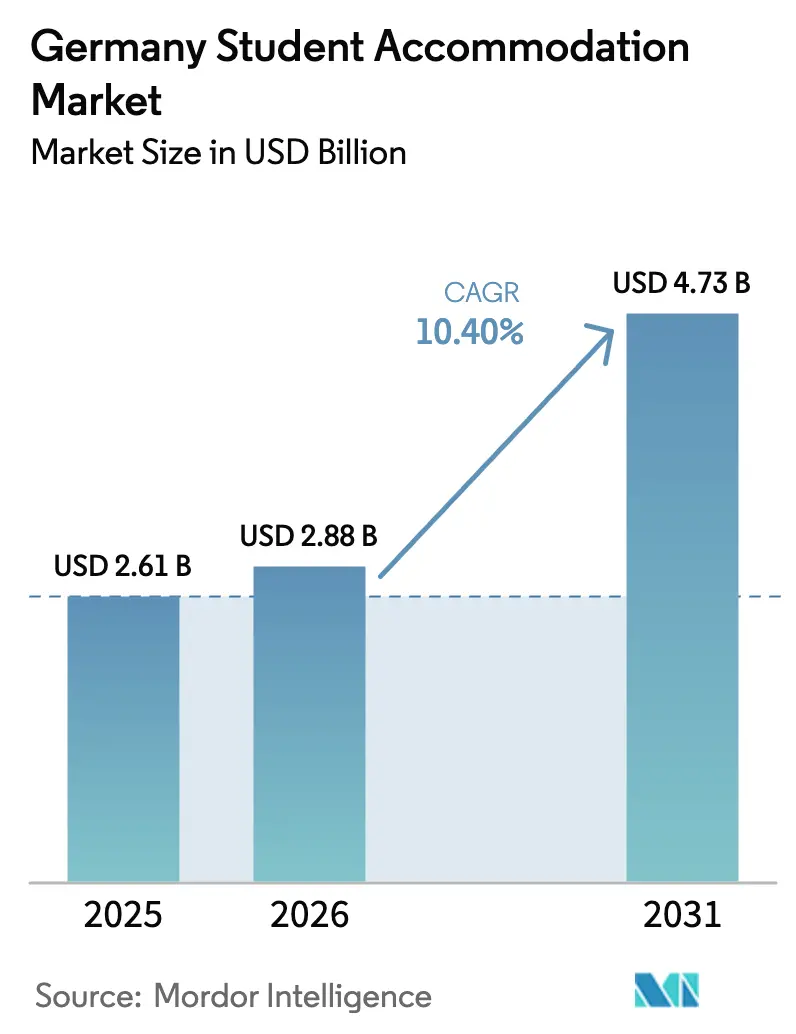

| Tamaño del mercado en el año base (2025) | 2.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.40% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de alojamiento estudiantil en Alemania por Mordor Intelligence

Se prevé que el tamaño del mercado de alojamiento estudiantil en Alemania crezca de 2.610 millones de USD en 2025 a 2.880 millones de USD en 2026, y se estima que alcanzará los 4.730 millones de USD en 2031 con una CAGR del 10,4% durante el período 2026-2031. Los inversores perciben resiliencia en esta clase de activos porque las matriculaciones internacionales se recuperaron con fuerza, la demanda nacional se mantuvo estable y los programas de financiación federal preservaron los canales de suministro a pesar de los obstáculos en la construcción. El alojamiento estudiantil de construcción específica (PBSA, por sus siglas en inglés) continúa sustituyendo a las residencias tradicionales, ya que los estudiantes prefieren comodidades como conectividad de alta velocidad, habitaciones amuebladas y contratos de arrendamiento flexibles que se adaptan a las rutinas de aprendizaje híbrido. La cifra récord de 380.000 estudiantes internacionales en 2024 redujo las tasas de desocupación en torno a las principales universidades, otorgando a los operadores gestionados profesionalmente un poder de fijación de precios significativo en los meses de máxima incorporación. Al mismo tiempo, la adopción de soluciones PropTech aceleró los ciclos de arrendamiento y redujo los costes de adquisición, permitiendo a los operadores escalar carteras rápidamente en varios estados alemanes.

Conclusiones clave del informe

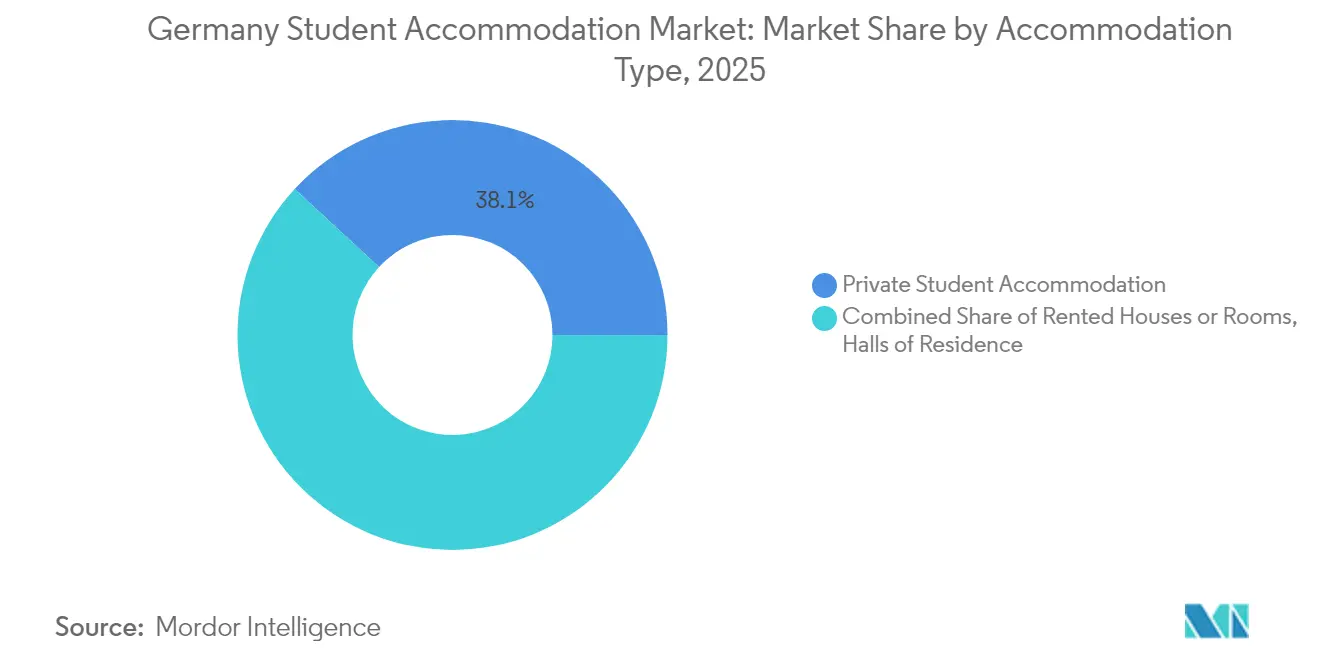

- Por tipo de alojamiento, el alojamiento estudiantil privado lideró con una cuota del 38,12% del mercado de alojamiento estudiantil en Alemania en 2025 y se prevé que se expanda a una CAGR del 6,58% hasta 2031.

- Por ubicación, los activos en el centro urbano captaron el 54,12% del mercado de alojamiento estudiantil en Alemania en 2025, mientras que se prevé que los desarrollos en la periferia registren una CAGR del 5,74% hasta 2031.

- Por modalidad de reserva, los canales en línea representaron el 62,05% de la cuota del mercado de alojamiento estudiantil en Alemania en 2025, y aumentarán a una CAGR del 8,07% hasta 2031.

- A nivel regional, Berlín concentró el 19,10% del tamaño del mercado de alojamiento estudiantil en Alemania en 2025; se proyecta que Baviera registre la CAGR más rápida del 6,58% para 2031.

- GSA, Uninest y The FIZZ controlaron conjuntamente algo menos del 15% de las camas nacionales en 2024, lo que pone de manifiesto una oportunidad de consolidación entre el siguiente nivel de operadores.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de alojamiento estudiantil en Alemania

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la afluencia de estudiantes internacionales tras la relajación pospandémica | +2.8% | Nacional, concentrado en Berlín, Múnich y Hamburgo | Medio plazo (2-4 años) |

| Creciente apetito inversor por clases de activos inmobiliarios alternativos | +1.9% | Nacional, con foco en ciudades de primer nivel | Largo plazo (≥ 4 años) |

| Iniciativas de vivienda y programas de financiación del gobierno federal | +1.5% | Nacional, con prioridad en mercados urbanos con escasez de oferta | Medio plazo (2-4 años) |

| Auge de los programas de estudio dual que impulsan la demanda fuera de los centros universitarios tradicionales | +1.2% | Regional, más intenso en Baviera, Baden-Wurtemberg y Renania del Norte-Westfalia | Largo plazo (≥ 4 años) |

| Plataformas de pago de alquiler habilitadas con cadena de bloques que reducen el riesgo de impago | +0.8% | Nacional, adopción temprana en las principales ciudades | Corto plazo (≤ 2 años) |

| Conversión de oficinas antiguas en microapartamentos | +0.6% | Centros urbanos con alta tasa de desocupación de oficinas | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la afluencia de estudiantes internacionales tras la relajación pospandémica

Alemania acogió a 380.000 estudiantes internacionales en 2024, la cifra más alta en la historia de su educación superior [1]Fuente: Staff Reporter, "380.000 estudiantes internacionales eligen Alemania en 2024," University World News, universityworldnews.com. Los programas de STEM y negocios captaron la mayor parte de este crecimiento, saturando la oferta cerca de las universidades técnicas y las escuelas de negocios privadas en Berlín y Múnich. Solo el 9,4% de los estudiantes accedió a residencias subvencionadas, frente al 15% registrado en 1991, por lo que los recién llegados recurrieron al mercado de alojamiento estudiantil en Alemania, donde el PBSA podía ofrecer unidades amuebladas y atención bilingüe. Los operadores aprovecharon este desequilibrio para incrementar los alquileres y lograr una alta ocupación, especialmente en estudios de categoría superior. La afluencia sostenida de matriculados fuera de la Unión Europea sugiere una demanda duradera que sustenta la visibilidad de los ingresos a largo plazo para los propietarios de activos.

Creciente apetito inversor por clases de activos inmobiliarios alternativos

El capital institucional pivotó hacia el mercado de alojamiento estudiantil en Alemania tras el debilitamiento de los rendimientos de oficinas provocado por el teletrabajo y la erosión del valor del comercio minorista impulsada por el comercio electrónico. Los datos de CBRE muestran que las cualidades defensivas del PBSA —los repuntes de matriculación anticíclicos y los contratos de arrendamiento indexados a la inflación— han protegido los flujos de caja mejor que los segmentos hotelero o de apartamentos con servicios. La adquisición conjunta de GSA por valor de 387,52 millones de USD (330 millones de EUR) con GIC de Singapur añadió cerca de 3.000 camas en Alemania, lo que ilustra la magnitud del capital transfronterizo que fluye hacia el sector. Las grandes asignaciones aceleran la consolidación de carteras, profesionalizan la gestión de inmuebles y reducen los costes operativos mediante una contratación centralizada. A medida que aumenta la liquidez, las vías de salida a través de cotizaciones en fondos de inversión inmobiliaria (REIT) o desinversiones en fondos básicos validarán aún más el estatus consolidado del PBSA.

Iniciativas de vivienda y programas de financiación del gobierno federal

El presupuesto de Berlín para 2025 destinó más de 4.700 millones de USD (4.000 millones de EUR) anuales a vivienda social y desarrollo urbano hasta 2029, junto con 13.210 millones de USD (11.250 millones de EUR) en subvenciones procedentes del Fondo Especial de Infraestructuras [2]Fuente: Ministerio Federal de Hacienda, "Aspectos destacados del Presupuesto Federal 2025," Bundesministerium der Finanzen, bundesfinanzministerium.de. El alojamiento estudiantil se beneficia indirectamente porque las entregas residenciales en general alivian la presión sobre el escaso suelo urbano, y directamente a través de subvenciones específicas para residencias de aprendices. La reforma Wohngeld-Plus incrementó las prestaciones en aproximadamente un 15% en 2025, mejorando la asequibilidad y reduciendo el riesgo de impago para los operadores que alojan a estudiantes con ingresos bajos. Los compromisos de capital también financian proyectos piloto de tramitación digital que podrían reducir en varios meses los plazos de aprobación en las ciudades con alta demanda. El riesgo de ejecución persiste, pero la magnitud del respaldo fiscal eleva materialmente la confianza del lado de la oferta a medio plazo.

Auge de los programas de estudio dual que impulsan la demanda fuera de los centros universitarios tradicionales

Las matriculaciones en programas de estudio dual se expandieron rápidamente a medida que empresas como Volkswagen, BASF y Mercedes-Benz integraron la formación profesional con los planes de estudios académicos, atrayendo a estudiantes hacia centros industriales más allá de las ciudades universitarias clásicas. Los participantes alternan entre el campus y el lugar de trabajo, necesitando contratos de arrendamiento flexibles cerca de las plantas de fabricación tanto como cerca de las aulas. Esta dispersión impulsa el mercado de alojamiento estudiantil en Alemania hacia ciudades secundarias donde los precios del suelo son más bajos y los regímenes urbanísticos son más favorables. Los operadores diversifican las fuentes de ingresos equilibrando activos de primer nivel con bolsas de crecimiento en lugares como Wolfsburg, Ludwigshafen y Stuttgart. La demanda a largo plazo parece asegurada porque los programas de estudio dual contribuyen a cubrir la brecha de mano de obra cualificada en Alemania y cuentan con el apoyo político de todos los partidos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Inflación de los materiales de construcción que reduce las TIR de los proyectos | -2.1% | Nacional, aguda en los mercados urbanos de alto coste | Corto plazo (≤ 2 años) |

| Largos ciclos de tramitación municipal | -1.4% | Nacional, severo en Berlín, Múnich y Hamburgo | Medio plazo (2-4 años) |

| Meseta demográfica de la población estudiantil nacional | -0.9% | Nacional, compensado por el crecimiento internacional | Largo plazo (≥ 4 años) |

| Oposición NIMBY a proyectos de residencias de alta densidad | -0.7% | Centros urbanos, particularmente en barrios prósperos | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inflación de los materiales de construcción que reduce las TIR de los proyectos

El índice de materiales de construcción alcanzó 118,9 en 2024 frente a 63,1 en 2000, lo que casi duplicó los costes de construcción reales en apenas dos décadas. Los elementos especializados de PBSA, como el mobiliario con certificación contra incendios y los sistemas de acceso inteligente, resisten la sustitución, amplificando la presión sobre los costes. Los permisos de construcción cayeron un 24,2% interanual en 2024, poniendo de manifiesto la reticencia de los promotores ante el deterioro de la rentabilidad [3]Fuente: Boletín Económico, "Las aprobaciones de construcción caen un 24% en 2024," Destatis, destatis.de. Los tipos más elevados del Banco Central Europeo agravaron la situación al elevar los umbrales de cobertura del servicio de la deuda. A menos que el crecimiento de los precios de los materiales se modere o las subvenciones compensen el repunte, varios proyectos planificados podrían permanecer paralizados hasta 2026.

Largos ciclos de tramitación municipal

Los plazos de aprobación en ciudades como Stuttgart superan los tres años debido a complejas evaluaciones medioambientales y recursos vecinales. Los costes de mantenimiento del suelo y los trabajos preparatorios erosionan el valor actual neto del proyecto, desincentivando la entrada de nuevos actores en el mercado de alojamiento estudiantil en Alemania. Los proyectos piloto de digitalización pretenden estandarizar los procesos, pero la adopción municipal varía ampliamente, prolongando la incertidumbre para los promotores. Los retrasos acumulados limitan la oferta precisamente cuando las matriculaciones internacionales se disparan, intensificando las presiones sobre los precios del inventario existente. Una tramitación electrónica simplificada podría liberar la capacidad de desarrollo latente si mejora la coordinación entre el gobierno federal y los estados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de alojamiento: los operadores privados reconfiguran la estructura del mercado

El alojamiento estudiantil privado representó el 38,12% del mercado de alojamiento estudiantil en Alemania en 2025, superando a todos los demás formatos con una CAGR prevista del 6,58% hasta 2031. Operadores como GSA, Uninest y The FIZZ despliegan capital institucional para construir activos PBSA que incluyen salones de trabajo compartido, salas de cine y personal de recepción multilingüe, atrayendo tanto a inquilinos nacionales como internacionales. El tamaño del mercado de alojamiento estudiantil en Alemania correspondiente a la oferta privada seguirá creciendo de forma constante a medida que las residencias Studentenwerk más antiguas padezcan una inversión insuficiente y una oferta de comodidades limitada. Por su parte, las habitaciones de alquiler tradicionales se enfrentan a una compresión de la oferta porque los pequeños arrendadores prefieren cada vez más a los jóvenes profesionales sobre los estudiantes itinerantes. El pivote estructural resultante debería afianzar el dominio del sector privado mucho más allá del horizonte de previsión.

Las residencias de segundo nivel controlaron una cuota menguante en 2024, incapaces de igualar los estándares de experiencia que las marcas privadas han establecido. Las limitaciones de financiación ralentizan los ciclos de reforma, manteniendo el tamaño medio de las habitaciones por debajo de las expectativas de los estudiantes y limitando los servicios digitales, como las tarjetas de acceso móvil. Las casas de alquiler siguen siendo relevantes en las localidades de menor densidad, pero pierden atractivo allí donde los conjuntos de PBSA cercanos a los nodos de transporte aumentan la comodidad. Dado que los operadores privados pueden aprovechar las economías de escala en contratación y marketing, capturan márgenes incluso a niveles de alquiler competitivos. Estas ventajas permiten llevar a cabo consolidaciones aceleradas que integran el stock fragmentado en carteras de marca coherentes.

Nota: Las cuotas de cada segmento individual están disponibles tras la adquisición del informe

Por ubicación: el dominio del centro urbano se enfrenta al desafío periférico

Las propiedades en el centro urbano concentraron el 54,12% del mercado de alojamiento estudiantil en Alemania en 2025, gracias a su accesibilidad a pie y su proximidad a las aulas, la vida nocturna y el transporte público. Los alquileres de primera categoría mantienen el interés de los promotores a pesar de la escasez de suelo y los obstáculos en la tramitación. Sin embargo, el tamaño del mercado de alojamiento estudiantil en Alemania en las zonas periféricas se expande con mayor rapidez, a una CAGR del 5,74%, ya que las mejoras en el transporte reducen los tiempos de desplazamiento y los alquileres se mantienen asequibles para los estudiantes con presupuesto ajustado. Los operadores adoptan cada vez más modelos de concentración y distribución en los que los activos buque insignia centrales impulsan la visibilidad de la marca, mientras que los emplazamientos en las afueras generan volumen. Este equilibrio protege el rendimiento a lo largo de los ciclos económicos y diversifica la exposición regulatoria.

El crecimiento periférico refleja la expansión de la línea Ringbahn de Berlín y las mejoras de la S-Bahn de Múnich, que mejoran la accesibilidad para distritos que antes se consideraban demasiado remotos. Los costes de adquisición de suelo caen drásticamente fuera de las zonas prime, mejorando la rentabilidad del desarrollo orientado a activos básicos incluso en un contexto de inflación de materiales. Los estudiantes valoran habitaciones más amplias y barrios más tranquilos, lo que compensa los tiempos de desplazamiento más largos. A medida que el aprendizaje híbrido reduce la presencia en el campus, la proximidad diaria se vuelve menos crítica, lo que valida aún más los emplazamientos periféricos. Por ello, los inversores suscriben carteras mixtas que combinan el prestigio del distrito central de negocios con la escalabilidad de las zonas periféricas.

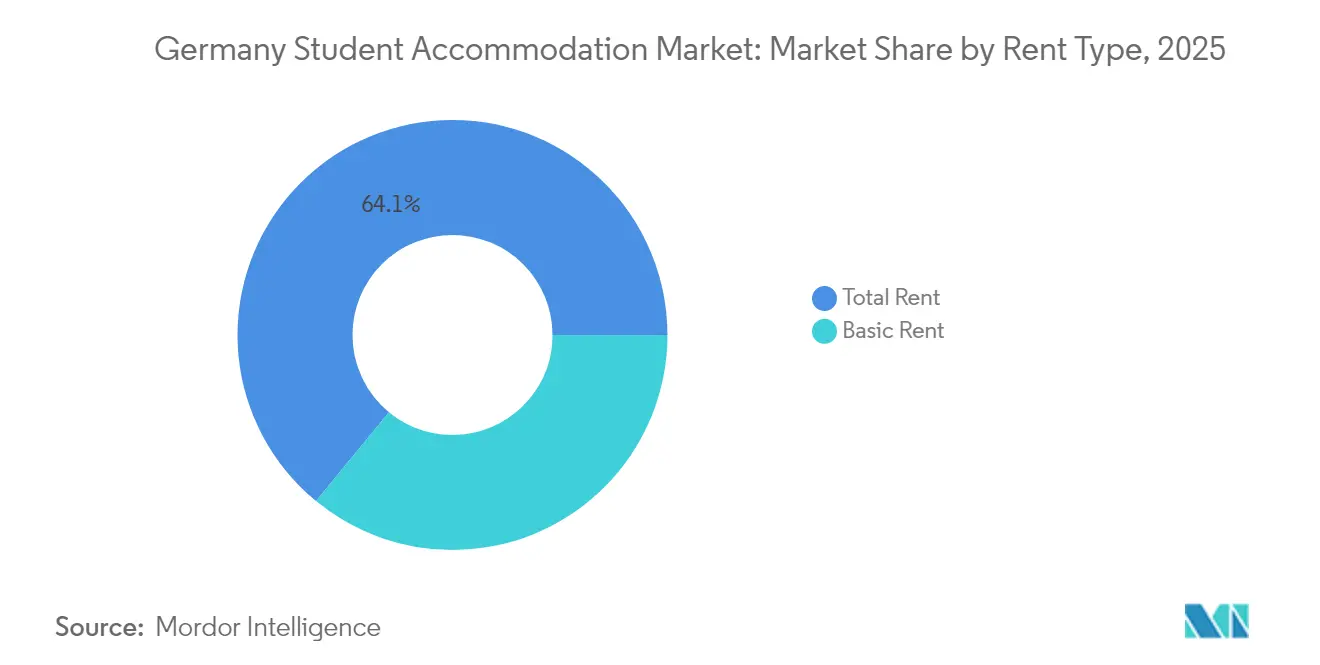

Por tipo de renta: el modelo de renta total gana terreno

Los planes de renta total cubrieron el 64,05% de los contratos en 2025, incluyendo servicios, Wi-Fi y en ocasiones el mobiliario, lo que simplifica la planificación presupuestaria para los inquilinos poco familiarizados con la complejidad de la facturación en Alemania. El tamaño del mercado de alojamiento estudiantil en Alemania vinculado a las ofertas de renta total seguirá expandiéndose a una CAGR del 6,56%, dado que las preocupaciones por la inflación incrementan la demanda de certeza en los costes. Los operadores se benefician de una facturación simplificada y de menos morosidad, lo que eleva los ingresos operativos netos incluso después de los descuentos por compra a granel de servicios públicos. Los contratos de renta básica persisten principalmente en los pisos históricos donde los arrendadores carecen de la escala necesaria para agregar servicios complementarios. Con el tiempo, la presión competitiva de las marcas PBSA probablemente marginará la renta básica a los pequeños segmentos privados.

Los precios agrupados también favorecen la venta adicional de servicios de valor añadido, que van desde el servicio de limpieza hasta el uso compartido de bicicletas, lo que incrementa los ingresos por cama sin elevar de manera incontrolable el alquiler de referencia. Los paneles de control PropTech permiten el seguimiento en tiempo real del consumo energético, lo que posibilita a los operadores optimizar el consumo y contener los costes. Los estudiantes valoran la transparencia y las métricas de sostenibilidad, vinculando las credenciales ESG con la fidelidad a la marca. Con el creciente énfasis en la vida respetuosa con el clima, los modelos todo incluido que destacan el suministro de energía renovable diferenciarán las ofertas de categoría superior.

Nota: Las cuotas de cada segmento individual están disponibles tras la adquisición del informe

Por modalidad: las plataformas digitales transforman el comportamiento de reserva

Los canales en línea captaron el 62,05% de la cuota en 2025, y su trayectoria de CAGR del 8,07% augura un mayor dominio a medida que las cohortes de la Generación Z confíen en la investigación con prioridad móvil y la formalización de contratos de arrendamiento a distancia. La ronda de financiación de HousingAnywhere y sus publicaciones de índices de alquiler ilustran la confianza de los inversores en la escalabilidad del modelo de plataforma. Las operaciones nativas digitales ofrecen visitas virtuales en 360 grados, emparejamiento impulsado por inteligencia artificial y generación instantánea de contratos, reduciendo el tiempo de desocupación para los arrendadores. Las reservas fuera de línea persisten principalmente en las residencias tradicionales donde prevalece la asignación presencial, aunque su cuota disminuye anualmente. Los pagos digitales integrados y la atención al cliente mediante chat aumentan la satisfacción del usuario y generan datos que alimentan la mejora continua del servicio.

Las herramientas de publicación cruzada permiten a los operadores anunciar vacantes en múltiples mercados simultáneamente, ampliando el alcance hacia los estudiantes internacionales antes de la emisión del visado. Las alertas push personalizadas impulsan la conversión al señalar bajadas de precios o compatibilidades de compañero de habitación alineadas con los perfiles de los usuarios. Las tácticas de gamificación, como los puntos de fidelidad por pagos puntuales, refuerzan aún más la retención. A medida que los pagos de alquiler mediante cadena de bloques ganan terreno, los ecosistemas en línea integrarán módulos de contratos inteligentes, creando canales de extremo a extremo sin fricciones. Los intermediarios fuera de línea deben reinventar sus propuestas de valor o arriesgarse a la obsolescencia en un sector del alojamiento estudiantil en Alemania completamente digitalizado.

Análisis geográfico

La cuota del 19,10% de Berlín en 2025 subraya su magnetismo para los buscadores de educación a nivel mundial y los profesionales en el inicio de su carrera. Solo el 5,6% de los estudiantes aseguró camas en las residencias Studentenwerk, muy por debajo de la media nacional del 9,7%, lo que intensifica la competencia por las unidades privadas y eleva los alquileres medios por encima de los 762,78 USD (650 EUR) al mes. Los sólidos enlaces de transporte, como la U-Bahn, permiten la expansión hacia los distritos exteriores sin sacrificar la accesibilidad. Sin embargo, las complejas normativas de zonificación y las protecciones del patrimonio añaden retrasos de varios años y mayores costes de consultoría que frenan la nueva oferta. Por ello, los operadores deben combinar reformas de relleno con proyectos de reutilización adaptativa para mantener el impulso de crecimiento.

El tamaño del mercado de alojamiento estudiantil en Alemania en Baviera está creciendo con rapidez, impulsado por el alquiler mensual medio de 704,10 USD (600 EUR) de Múnich y la afluencia constante de estudiantes de STEM atraídos por las prácticas corporativas en empresas como BMW y Siemens. Los programas de estudio dual en ciudades como Ingolstadt y Ratisbona amplían la demanda geográfica, distribuyendo el riesgo más allá de la capital bávara. Los incentivos a nivel estatal para los edificios de eficiencia energética reducen los diferenciales de financiación, mejorando la viabilidad del proyecto a pesar de los elevados costes del suelo. Los promotores se asocian con universidades para prearrendar bloques, asegurando la ocupación antes de la finalización de las obras y facilitando la financiación de la deuda. En consecuencia, Baviera ejemplifica cómo la sinergia entre la industria, el mundo académico y las empresas impulsa un crecimiento sostenible del alojamiento.

Renania del Norte-Westfalia y Baden-Wurtemberg completan los principales contribuidores en virtud de sus universidades con gran número de estudiantes, sus economías diversificadas y sus programas de vivienda sostenidos. La iniciativa de vivienda de Renania del Norte-Westfalia, dotada con 12.330 millones de USD (10.500 millones de EUR), apoya las reformas en Colonia y Düsseldorf que incorporan asignaciones para estudiantes. Baden-Wurtemberg aprovecha el patrimonio automovilístico de Stuttgart y el sector tecnológico de Karlsruhe para atraer a candidatos de ingeniería que necesitan alojamiento de altas especificaciones cerca de los centros de investigación. Ambos estados experimentan con la tramitación digital para acelerar los proyectos y reducir los costes indirectos. Estas reformas, si se implementan plenamente, podrían liberar reservas de suelo latentes y moderar la inflación de los alquileres. En conjunto, las cuatro regiones líderes representan más del 60% del total de camas, lo que refleja la estructura policéntrica de la educación superior en Alemania.

Panorama competitivo

El mercado de alojamiento estudiantil en Alemania sigue estando moderadamente fragmentado, con los cinco principales operadores concentrando una cuota significativa del mercado. GSA y Uninest aceleran su escala mediante adquisiciones y acuerdos de financiación anticipada que aseguran el inventario en cartera antes del inicio de la construcción. Youniq y Smartments Student (GBI) se apoyan en su experiencia específica por ciudad para optimizar la ocupación y gestionar eficazmente la burocracia local. Las redes Studentenwerk heredadas aún gestionan carteras de residencias considerables, pero se enfrentan a déficits de modernización debido a los presupuestos públicos limitados y los mandatos de reconversión ESG. Los nuevos actores del mercado equipados con plataformas PropTech atraen el respaldo institucional al demostrar una gestión de activos basada en datos y una experiencia superior para los inquilinos.

Los movimientos estratégicos ponen de manifiesto la carrera por la excelencia operativa. La conversión habilitada por tecnología de Limehome de oficinas vacías en microapartamentos con servicios ejemplifica la expansión de capacidad a bajo coste que sortea las restricciones de nuevas obras. International Campus extendió la marca The FIZZ a Hamburgo y Ludwigshafen, prearrendando unidades mediante campañas de visitas virtuales inmersivas a estudiantes del extranjero meses antes de la apertura. Vonovia duplicó su plan de gastos de capital hasta 2028 para renovar el stock, integrar instalaciones solares y desplegar portales digitales para inquilinos, lo que indica un giro hacia los servicios de valor añadido. Los operadores también experimentan con financiación vinculada a criterios ESG en la que los márgenes de interés se reducen cuando se alcanzan los objetivos de intensidad de carbono, en línea con las presiones de la taxonomía de la Unión Europea.

La adopción tecnológica distingue a los líderes de los rezagados. Los sistemas de gestión de ingresos impulsados por inteligencia artificial ajustan los precios diariamente en función de las previsiones de ocupación, las tarifas de la competencia y los datos de matriculación universitaria. Las aplicaciones móviles permiten solicitudes de mantenimiento, inscripción en eventos sociales y acceso biométrico a las puertas, fomentando la comunidad y reduciendo la carga de trabajo del personal. El análisis de datos descubre oportunidades de venta cruzada, como los alquileres de corta duración en verano para grupos de escuelas de idiomas. A medida que las carteras institucionales se expanden, los contratos de contratación centralizada ofrecen descuentos por volumen en mobiliario y servicios públicos, ampliando el margen sobre los arrendadores individuales. Por tanto, la consolidación está llamada a continuar, con los operadores de tamaño medio convirtiéndose probablemente en objetivos de adquisición para los fondos globales con abundante liquidez que buscan una entrada rápida al mercado.

Líderes del sector del alojamiento estudiantil en Alemania

Uninest Student Residences

The FIZZ (International Campus)

Basecamp Student

Staytoo (Corestate Capital)

Milestone

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Noviembre de 2024: Limehome superó los 100.000 metros cuadrados de conversiones de oficinas en apartamentos, incluido un proyecto de 167 unidades en Bremen previsto para 2026.

- Octubre de 2024: El programa KNN lanzó préstamos a bajo interés y subvenciones que financiaron 676 unidades asequibles con compromisos de 79,85 millones de USD (68 millones de EUR).

- Agosto de 2024: El índice de alquiler de HousingAnywhere reveló que las ciudades alemanas se encuentran entre los mercados de alojamiento estudiantil más caros de Europa, subrayando la persistente tensión en materia de asequibilidad.

- Junio de 2024: Smartments Student (GBI) amplió sus operaciones en Berlín con llave digital y registro de entrada las 24 horas, reflejando la tendencia sin contacto.

Ámbito del informe del mercado de alojamiento estudiantil en Alemania

El alojamiento estudiantil se define como la provisión de vivienda estudiantil de construcción específica y alquileres privados para satisfacer las necesidades de la creciente población estudiantil, lo que incluye dormitorios, residencias de estudiantes y apartamentos compartidos. El mercado está impulsado por el aumento de las matriculaciones estudiantiles y la demanda de opciones de vida de calidad para los estudiantes internacionales.

El informe del mercado de alojamiento estudiantil en Alemania está segmentado por tipo de habitación (lugar completo/estudio, habitación privada, habitación compartida) y por tipo de educación (grado, posgrado, otros). El informe ofrece el tamaño del mercado y las previsiones en volumen y valor (USD) para todos los segmentos anteriores.

| Residencias universitarias |

| Casas o habitaciones en alquiler |

| Alojamiento estudiantil privado |

| Centro urbano |

| Periferia |

| Renta básica |

| Renta total |

| En línea |

| Fuera de línea |

| Baden-Wurtemberg |

| Baviera (Bayern) |

| Berlín |

| Brandeburgo |

| Bremen |

| Resto de Alemania |

| Por tipo de alojamiento | Residencias universitarias |

| Casas o habitaciones en alquiler | |

| Alojamiento estudiantil privado | |

| Por ubicación | Centro urbano |

| Periferia | |

| Por tipo de renta | Renta básica |

| Renta total | |

| Por modalidad | En línea |

| Fuera de línea | |

| Por geografía | Baden-Wurtemberg |

| Baviera (Bayern) | |

| Berlín | |

| Brandeburgo | |

| Bremen | |

| Resto de Alemania |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de alojamiento estudiantil en Alemania en 2026?

El sector está valorado en 2.880 millones de USD en 2026 y se prevé que alcance los 4.730 millones de USD en 2031.

¿Qué CAGR se espera para las inversiones en PBSA en Alemania?

Se proyecta que los ingresos del alojamiento estudiantil de construcción específica crezcan a una CAGR del 6,58% entre 2026 y 2031.

¿Qué ciudad alemana concentra la mayor cuota de la demanda de alojamiento estudiantil?

Berlín representa el 19,10% de la demanda nacional de alojamiento estudiantil gracias a su población estudiantil de más de 200.000 personas.

¿Por qué las ubicaciones periféricas ganan popularidad entre los estudiantes?

La mejora de los enlaces de transporte y los alquileres más bajos otorgan a las zonas periféricas una ventaja de crecimiento del 5,74% de CAGR sobre los centros urbanos hasta 2031.

¿Qué tendencias tecnológicas configuran el futuro del arrendamiento estudiantil?

Las plataformas de reserva en línea y los pagos de alquiler habilitados con cadena de bloques agilizan el arrendamiento, reducen los impagos y mejoran la experiencia de los inquilinos en las ciudades universitarias alemanas.

Última actualización de la página el: