Tamaño y Participación del Mercado de Hospitalidad de Suiza

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 15.08 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.09% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hospitalidad de Suiza por Mordor Intelligence

Se espera que el tamaño del Mercado de Hospitalidad de Suiza crezca de 15.080 millones de USD en 2025 a 15.700 millones de USD en 2026, y se prevé que alcance los 19.180 millones de USD en 2031 a una CAGR del 4,09% durante el período 2026-2031. El mercado se beneficia de niveles récord de visitantes en 2024, con pernoctaciones que alcanzaron los 42,8 millones, el máximo en 50 años, lo que ha establecido una base de demanda más sólida para los operadores que ingresan en 2026 [1]Oficina Federal de Estadística, "Turismo en 2024: Año récord con 42,8 millones de pernoctaciones," Oficina Federal de Estadística, bfs.admin.ch. Las pernoctaciones internacionales aumentaron a 22,0 millones en 2024, mientras que las visitas procedentes de los Estados Unidos alcanzaron un récord de 4,6 millones, reforzando el papel de la demanda de larga distancia para compensar la debilidad de algunos mercados emisores europeos. Las pernoctaciones nacionales se mantuvieron estables en 20,9 millones, lo que indica que la expansión futura del mercado de hospitalidad suizo estará vinculada más estrechamente a los flujos internacionales que al incremento del turismo local. La dinámica de crecimiento en el mercado de hospitalidad suizo continúa reflejando un giro hacia el posicionamiento premium y la optimización del rendimiento, más que hacia el volumen puro, ya que los operadores en centros urbanos y estaciones alpinas protegen la integridad de las tarifas e invierten en experiencias mejoradas para mantener el poder de fijación de precios hasta 2031.

Conclusiones Clave del Informe

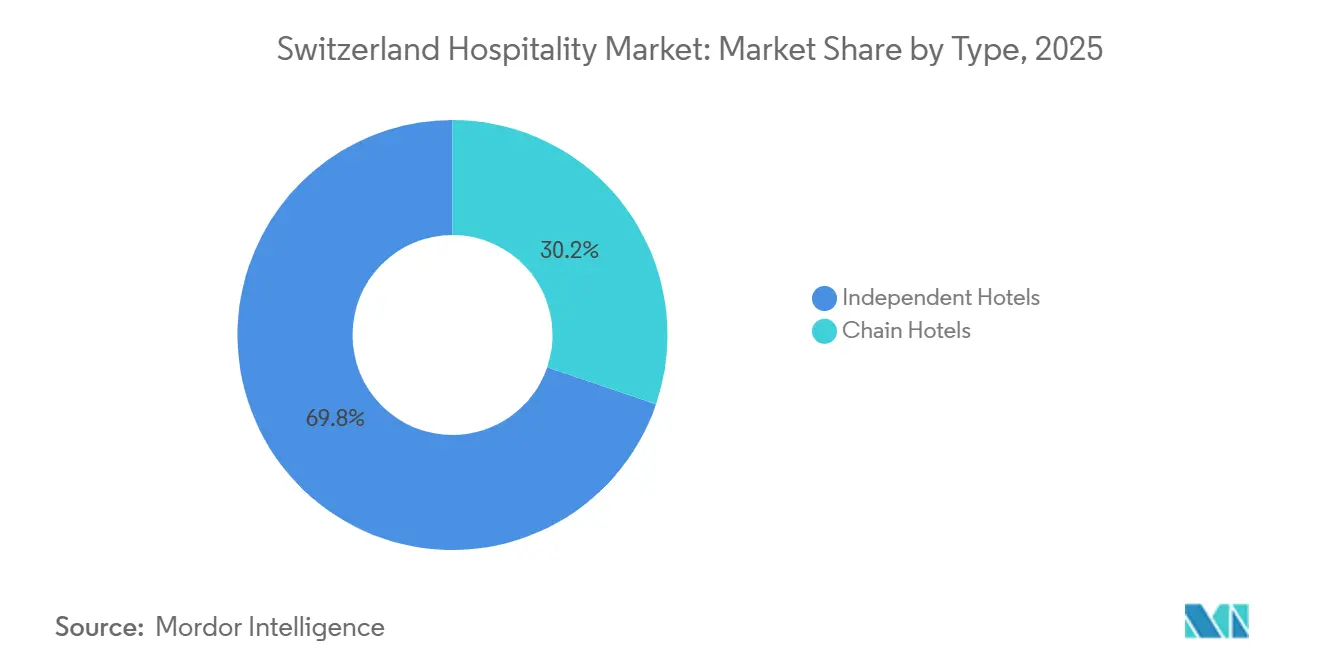

- Por tipo, los hoteles independientes mantuvieron la mayor participación del mercado de hospitalidad suizo en 2025 con un 69,78%, mientras que se proyecta que los hoteles de cadena registren el crecimiento más rápido durante 2026-2031 con una CAGR del 4,72%.

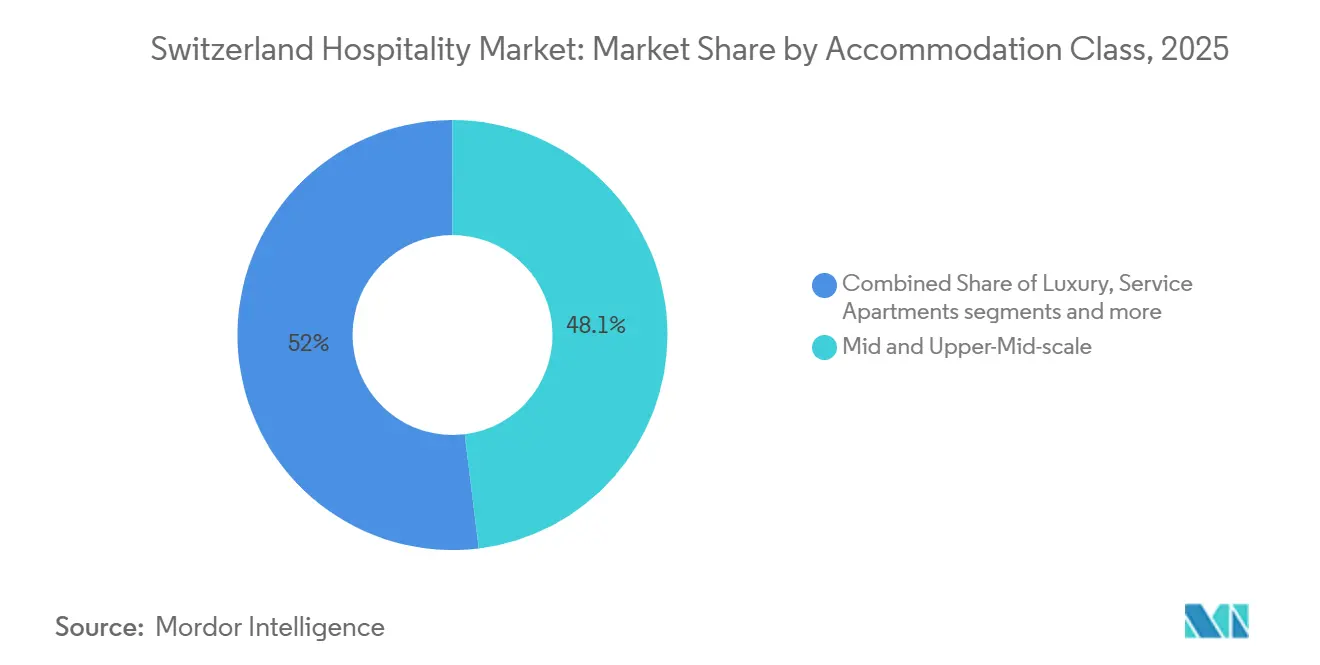

- Por clase de alojamiento, la escala media y media-alta lideró con un 48,05% de la participación del mercado de hospitalidad de Suiza en 2025, y se prevé que los apartamentos de servicio se expandan a una CAGR del 6,56% hasta 2031.

- Por canal de reserva, las OTAs representaron el 50,40% de la participación del mercado de hospitalidad de Suiza en 2025, mientras que las reservas digitales directas registraron la CAGR prevista más alta del 7,65% hasta 2031.

- Por región geográfica, la Región de Zúrich capturó el 25,10% de la participación del mercado de hospitalidad de Suiza, y se proyecta que Grisones crezca más rápido con una CAGR del 4,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Hospitalidad de Suiza

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Recuperación del turismo internacional tras la pandemia | +0.8% | Global, con ganancias tempranas en América del Norte, Asia Pacífico y corredores europeos seleccionados | Corto plazo (≤ 2 años) |

| Incentivos que apoyan el desarrollo del turismo sostenible | +0.3% | Nacional, con adopción concentrada en Grisones, Valais, Región de Berna | Mediano plazo (2-4 años) |

| Expansión de plataformas digitales de reserva y gestión | +0.6% | Centros urbanos de acceso Zúrich, Ginebra, Basilea, con despliegue hacia destinos secundarios mediante sistemas de gestión de propiedades en la nube | Mediano plazo (2-4 años) |

| Crecimiento en flujos de ingresos de turismo de bienestar y gastronómico | +0.4% | Grupos de balnearios termales Bad Ragaz, Leukerbad, zonas de complejos turísticos de lujo Gstaad, Zermatt | Largo plazo (≥ 4 años) |

| Integración del turismo médico con clínicas suizas | +0.4% | Zúrich, Ginebra, Basilea, Berna, Lausana | Largo plazo (≥ 4 años) |

| Los clústeres de biotecnología impulsan la demanda de turismo corporativo | +0.5% | Corredores de ciencias de la vida de Basilea y Zúrich | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos que Apoyan el Desarrollo del Turismo Sostenible

El programa Swisstainable de Turismo de Suiza se amplió a miles de socios y creó una señal nacional de confianza que ayuda a los viajeros a comparar el desempeño ambiental a través de un marco coherente de tres niveles, que alinea a los operadores con las expectativas de los consumidores y los requisitos de adquisición en los viajes corporativos [2]Turismo de Suiza, "Estrategia y Planificación 2026-2028," Turismo de Suiza, stnet.ch. La estrategia federal de turismo enfatiza la sostenibilidad como palanca de competitividad y canaliza el apoyo a través de instrumentos como Innotour e iniciativas regionales que ayudan a los destinos a diversificar sus ofertas y ampliar sus temporadas, fortaleciendo el mercado de hospitalidad suizo en los meses no invernales. La orientación del programa fomenta la eficiencia energética, las prácticas de circularidad y las mejoras de accesibilidad que, combinadas con la innovación de productos, mejoran tanto los márgenes operativos como la experiencia del visitante. La investigación de consumidores compartida a través de canales nacionales muestra una proporción significativa de viajeros dispuestos a pagar más por ofertas certificadas, lo que valida el argumento del lado de los ingresos para la certificación en el mercado de hospitalidad suizo. Esta alineación de políticas y mercado reduce el riesgo a la baja de los huéspedes conscientes del clima y amplía el poder de fijación de precios para las propiedades que pueden verificar los resultados de desempeño en sostenibilidad dentro de marcos reconocidos.

Expansión de Plataformas Digitales de Reserva y Gestión

Las reservas digitales directas son las de mayor crecimiento entre todos los canales, ya que los hoteles despliegan chat de inteligencia artificial, ofertas personalizadas y motores de tarifas dinámicas para recuperar el margen de distribución en el mercado de hospitalidad suizo. Las plataformas de gestión de propiedades y comercio nativas en la nube automatizan la sincronización de inventario, tarifas y mensajes, reduciendo la carga de trabajo manual para las propiedades independientes y afiliadas a cadenas, y reasignando al personal a momentos de servicio de alto valor. Los hoteles que activan datos propios y la coincidencia de intención mejoran las tasas de conversión y reducen los costos de adquisición de clientes a medida que la búsqueda sin palabras clave y el descubrimiento basado en intereses se expanden en Meta y los canales sociales [3]Bookassist, "Marketing Digital para Hoteles: Estrategias para Tener Éxito en 2026," Bookassist, go.bookassist.org. El marketing de destinos complementa estos avances a nivel de propiedad mediante contenido a escala que llega a audiencias internacionales y genera tráfico de referencia hacia los flujos de reserva directa gestionados por hoteles y consorcios regionales. En conjunto, estos cambios amplían la base direccionable para los canales directos, amplían las oportunidades de venta adicional antes de la llegada y refuerzan la integridad de las tarifas controladas por la marca en el mercado de hospitalidad suizo.

Crecimiento en Flujos de Ingresos de Turismo de Bienestar y Gastronómico

Las experiencias de bienestar y los programas culinarios han pasado de ser complementos a convertirse en impulsores de ingresos principales, ya que las propiedades suizas monetizan las ofertas de spa, termales y de nutrición que elevan el gasto por huésped disponible y suavizan la demanda entre temporadas en el mercado de hospitalidad de Suiza. Las propiedades ancladas en recursos termales y asociaciones de bienestar médico demuestran una demanda resiliente de visitantes internacionales que priorizan resultados verificados y rutinas de atención personalizadas. La posición de Suiza dentro de la economía global del bienestar respalda esta trayectoria, con un gasto per cápita en bienestar entre los más altos del mundo en 2024 y una base de consumidores dispuesta a pagar por calidad, seguridad y discreción. Los marcos nacionales de sostenibilidad recompensan el abastecimiento local y las operaciones responsables, lo que fomenta programas de turismo gastronómico que enfatizan a los productores regionales y la estacionalidad, y que canalizan la disposición a pagar precios premium hacia paquetes de alimentos y bebidas y experiencias. Estos temas amplían el gasto direccionable por huésped, diferencian las ofertas en corredores urbanos competitivos y estabilizan aún más el desempeño en el mercado de hospitalidad de Suiza fuera de los picos clásicos de esquí y conferencias.

Integración del Turismo Médico con Clínicas Suizas

El mercado de hospitalidad de Suiza se beneficia de la reputación clínica del país y de la integración de paquetes de recuperación y bienestar que vinculan clínicas acreditadas con hoteles de alto servicio en ubicaciones urbanas y de resort. Las asociaciones entre propiedades de lujo y clínicas líderes permiten estancias coherentes previas y posteriores al tratamiento que combinan nutrición, fisioterapia y terapias de spa en entornos controlados. Esta integración aprovecha las fortalezas de Suiza en atención de precisión y servicio multilingüe, que atraen a pacientes internacionales y familias que priorizan la seguridad y el confort durante estancias prolongadas. Los hoteles alpinos y lacustres capitalizan esta demanda alineando el diseño de programas y el personal con los calendarios clínicos, impulsando así la ocupación en temporada baja y los ingresos auxiliares. Un ejemplo visible es la alineación entre determinados complejos turísticos de cinco estrellas y clínicas en las regiones de Valais y Vaud, que combinan diagnósticos, protocolos de recuperación y servicio orientado a la hospitalidad para crear itinerarios integrados que amplían la duración de la estancia en el mercado de hospitalidad de Suiza.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los costos laborales y escasez persistente de talento | -1.1% | Nacional, agudo en los complejos alpinos con variaciones estacionales y vivienda limitada | Corto plazo (≤ 2 años) |

| Un franco suizo fuerte está reduciendo la competitividad de precios a nivel global | -0.7% | Nacional, afecta particularmente a los segmentos de ocio de la zona euro, con menor impacto en los viajeros de larga distancia de alto poder adquisitivo | Corto plazo (≤ 2 años) |

| Límites medioambientales que restringen nuevos proyectos de construcción alpina | -0.2% | Municipios alpinos sujetos a las restricciones de la Ley de Segundas Residencias | Largo plazo (≥ 4 años) |

| Los viajeros de la Generación Z prefieren estancias de microvacaciones más cortas | -0.3% | Centros urbanos y complejos de montaña accesibles | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Franco Suizo Fuerte Está Reduciendo la Competitividad de Precios a Nivel Global

Un franco más fuerte comprime el poder adquisitivo de los visitantes procedentes de los mercados de la zona euro cercanos y desvía a los viajeros de ocio sensibles al precio hacia destinos alternativos, lo que presiona al mercado de hospitalidad de Suiza a enfatizar el valor, la comodidad y las experiencias integradas en lugar de las tarifas de referencia. Los operadores mitigan esto ampliando los beneficios de reserva directa y profundizando las ofertas de fidelización que mejoran la conversión recurrente sin comisiones de terceros, protegiendo así los ingresos netos. La demanda de larga distancia procedente de América del Norte y partes de Asia ha mostrado resiliencia a pesar de los vientos en contra cambiarios, lo que estabiliza los segmentos de lujo y alta gama que dependen de una menor elasticidad de precios. El marketing nacional refuerza la diferenciación en seguridad, acceso a la naturaleza y calidad, ayudando a mantener la intención incluso durante períodos de relativa fortaleza cambiaria. El mercado de hospitalidad suizo, por tanto, calibra cuidadosamente la estrategia de tarifas y las inclusiones de valor añadido para gestionar la conversión entre segmentos sin diluir el posicionamiento.

Límites Medioambientales que Restringen Nuevos Proyectos de Construcción Alpina

Las normas de planificación territorial limitan la nueva capacidad residencial en municipios con altas proporciones de segundas residencias, lo que restringe ciertos conceptos de hotel-residencia y ralentiza la tasa de adición de nuevas plazas en zonas de resort maduras. El cumplimiento de las normas de eficiencia energética y los criterios medioambientales añade requisitos de diseño e ingeniería a las renovaciones y nuevas construcciones, elevando los costos iniciales pero reduciendo la intensidad operativa a lo largo de la vida del activo. La estrategia nacional de turismo prioriza el desarrollo sostenible y alienta a los destinos a diversificar sus ofertas más allá de las actividades dependientes de la nieve, apoyando los patrones de demanda de verano y temporada baja que fortalecen la utilización de los activos. Estas restricciones pueden reforzar el poder de fijación de precios en las propiedades existentes con ubicaciones premium, ya que la escasez y las señales de calidad mantienen la integridad de las tarifas en los períodos pico. En el mercado de hospitalidad suizo, el efecto neto es un crecimiento más lento de la oferta, combinado con un mayor énfasis en el desempeño medioambiental y la curación de productos durante todo el año.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Plataformas de Marca Escalan Mientras los Independientes Defienden su Patrimonio

Los hoteles independientes mantuvieron el 69,78% del inventario total en 2025, confirmando el papel estructural de las propiedades familiares y boutique en el mercado de hospitalidad de Suiza. Se proyecta que los hoteles de cadena crezcan más rápido, a una CAGR del 4,72% hasta 2031, a medida que los contratos de franquicia y gestión se expanden en corredores urbanos y de resort de alta visibilidad, donde el reconocimiento de marca, la fidelización y las herramientas de ingresos mejoran la eficiencia de conversión. Los independientes se diferencian a través de la autenticidad del diseño, la personalización del servicio y las asociaciones locales que mantienen tarifas premium incluso cuando los costos de distribución aumentan en un panorama competitivo. Las cadenas aprovechan los sistemas centralizados, las redes de ventas globales y el co-marketing con los destinos para atraer a huéspedes corporativos e internacionales que priorizan la previsibilidad y los beneficios de membresía. Este equilibrio mantiene el mercado de hospitalidad de Suiza diversificado y resiliente, ya que ambos formatos abordan distintas prioridades de los clientes y elasticidades de tarifas dentro de los destinos urbanos, de resort y secundarios.

La brecha operativa se reduce a medida que los independientes adoptan sistemas de calidad estandarizados y plataformas tecnológicas nativas en la nube que sincronizan el inventario, las tarifas y los mensajes en todos los canales para competir por los huéspedes impulsados digitalmente en la industria de hospitalidad suiza. El crecimiento de las cadenas probablemente se concentrará en torno a los nodos de acceso donde el acceso aéreo y ferroviario internacional aumenta las oportunidades de reserva a corto plazo, mientras que los independientes capturan a los viajeros que buscan narrativas inmersivas y orientadas al lugar. El mercado de hospitalidad suizo, por tanto, mantiene una estructura de doble vía: los ecosistemas de marca atraen a clientes por volumen y puntos, mientras que los independientes curados monetizan el gusto y el patrimonio a través de sólidas reputaciones basadas en reseñas. Durante el período de previsión, se espera que ambos grupos enfaticen la verificación de sostenibilidad y el diseño de experiencias para convertir la demanda internacional de alta intención vinculada a los patrones de ocio y MICE durante todo el año. Estas dinámicas refuerzan colectivamente una mezcla competitiva saludable que apoya los objetivos del destino mientras amplía la base de clientes en todos los niveles de precios en el mercado de hospitalidad de Suiza.

Por Clase de Alojamiento: Los Apartamentos de Servicio Capturan la Demanda de Estancias Prolongadas

Los alojamientos de escala media y media-alta representaron el 48,05% en 2025, subrayando su papel central en la captación de la demanda corporativa y de ocio orientada a la calidad en el mercado de hospitalidad suizo. Se proyecta que los apartamentos de servicio crezcan más rápido a una CAGR del 6,56% hasta 2031, impulsados por las estancias relacionadas con la biotecnología en Basilea y Zúrich, y por familias y trabajadores remotos que buscan espacio y flexibilidad durante visitas más largas a las regiones alpinas y lacustres. Las propiedades de lujo continúan defendiendo el liderazgo en tarifas a través del valor de marca, el bienestar integrado y la programación de acceso exclusivo dirigida a huéspedes insensibles a las tarifas. Los activos de presupuesto y economía persiguen modelos orientados a la eficiencia y combinaciones de canales específicas para gestionar la presión de costos, aprovechando el desbordamiento durante los grandes eventos y las temporadas pico. Estos patrones reflejan un mercado de hospitalidad de Suiza que alinea las características del producto y los niveles de servicio con casos de uso distintos en los micromercados urbanos y de resort.

De cara al futuro, los apartamentos de servicio se beneficiarán de la flexibilidad laboral y la movilidad impulsada por proyectos, que anclan la demanda de estancias prolongadas y proporcionan amortiguadores de ocupación estables a lo largo de los ciclos en la industria de hospitalidad de Suiza. Los hoteles de escala media y media-alta amplían su ventaja combinando servicios empresariales fiables con credenciales de sostenibilidad visibles que respaldan la adquisición corporativa y la confianza del consumidor durante la planificación de viajes. Las estancias de lujo aprovechan los vínculos con el bienestar médico y las experiencias curadas para aumentar el gasto por estancia, mientras que los productos de presupuesto en nodos suburbanos capitalizan el desbordamiento durante las ventas totales en la ciudad y los picos de eventos. Como resultado, el tamaño del mercado de hospitalidad de Suiza asociado a los formatos de estancia prolongada está destinado a expandirse junto con la amplia base de la escala media, con ambos segmentos manteniendo una sólida realización de tarifas hasta 2031 cuando se combina con un desempeño medioambiental verificado y recorridos digitales consistentes para los huéspedes.

Por Canal de Reserva: Las Plataformas Digitales Directas Recuperan Margen de las OTAs

Las OTAs representaron una participación del 50,40% en 2025, reflejando su papel de descubrimiento en un mercado con muchas propiedades independientes, mientras que se proyecta que las reservas digitales directas crezcan a una CAGR del 7,65% hasta 2031 a medida que los hoteles invierten en beneficios de fidelización, chat de inteligencia artificial y precios personalizados. Las plataformas nativas en la nube reducen el trabajo repetitivo y apoyan un despliegue de ofertas más rápido, lo que mejora la velocidad de comercialización de paquetes y promociones específicas. La publicidad sin palabras clave y basada en intención mejora el alcance de los hoteles independientes que anteriormente dependían de la búsqueda de coincidencia amplia y las bibliotecas de contenido estático, lo que mejora la eficiencia en un entorno de costos de medios crecientes. Las campañas nacionales de destino proporcionan conciencia en la parte superior del embudo a escala global, y luego transfieren el interés a los embudos de reserva controlados por los operadores, donde los flujos de venta adicional y los beneficios exclusivos para reservas directas apoyan la conversión a tarifas netas más sólidas. Este cambio de canal es estructuralmente positivo para el mercado de hospitalidad suizo, ya que la disciplina en los costos de distribución se convierte en una palanca para financiar la retención de personal, las mejoras de sostenibilidad y las mejoras en la experiencia del huésped.

Los canales de grupos y corporativos mantienen su relevancia a través del volumen negociado y el gasto auxiliar, a menudo alineados con los calendarios de ciencias de la vida y servicios financieros en Zúrich, Basilea y Ginebra. Las ciudades secundarias y los corredores de resort también se benefician de los grupos directos que combinan alojamiento con pases de tren y paquetes de actividades curados por los socios locales de las organizaciones de gestión de destinos. Los hoteles que integran la gestión de relaciones con clientes, los sistemas de gestión de propiedades y la orquestación de pagos agilizan la comunicación previa a la llegada y la venta cruzada de experiencias durante la estancia con una fricción mínima, mejorando la satisfacción y la probabilidad de repetición. La combinación resultante todavía incluye el descubrimiento liderado por OTAs, pero la realización de tarifas y márgenes se mueve más favorablemente hacia los canales propios a medida que la personalización y las credenciales de sostenibilidad verificadas importan más a los huéspedes que planifican viajes en la industria de hospitalidad suiza. A su vez, el tamaño del mercado de hospitalidad suizo vinculado a los ingresos digitales directos crece más rápido que el promedio a medida que las propiedades consolidan las ventajas de fidelización y datos durante el período de previsión.

Análisis Geográfico

La Región de Zúrich capturó el 25,10% de las pernoctaciones en 2025 y sigue siendo el nodo principal para las llegadas internacionales y la movilidad corporativa, lo que sostiene la demanda entre semana y la alta utilización de las propiedades de escala media-alta y de lujo en el mercado de hospitalidad suizo. Los niveles de ocupación urbana en Zúrich y Ginebra superaron los promedios nacionales en 2024, reflejando la recuperación de los viajes de negocios y los eventos que aseguran tarifas premium durante las ventanas de reserva comprimidas. La alineación de políticas en torno a la sostenibilidad y el acceso al transporte público apoya la propuesta de valor del destino para los planificadores corporativos y los visitantes de ocio que buscan una movilidad fiable y sin fricciones. Esta combinación de acceso, diversidad de demanda y escala operativa continúa anclando el mercado de hospitalidad de Suiza en los centros económicos del país. También establece un punto de referencia para el despliegue tecnológico y la verificación de sostenibilidad, influyendo en las prácticas de las ciudades secundarias.

Se proyecta que Grisones registre el crecimiento más rápido durante 2026-2031 con una CAGR del 4,75%, respaldado por el reposicionamiento premium, la diversificación de temporadas y la sostenibilidad verificada que atrae a viajeros insensibles a las tarifas en el mercado de hospitalidad de Suiza. Las restricciones a la nueva oferta fomentan las mejoras de activos y la innovación en servicios que elevan las tarifas medias diarias y los ingresos auxiliares sin sobrepasar la capacidad. Los complejos turísticos que amplían los programas de bienestar, senderismo y gastronomía capturan más demanda en temporada baja y estabilizan la ocupación a lo largo del calendario. Estos movimientos aumentan los ingresos por huésped al integrar experiencias vinculadas a la cultura local y el acceso a la naturaleza. El resultado es un perfil anual más equilibrado que amplía la base de clientes sin diluir el valor de marca de los destinos alpinos en el mercado de hospitalidad de Suiza.

Ginebra y el Lago Lemán se benefician de las organizaciones internacionales y las visitas impulsadas por la ciencia que refuerzan la demanda corporativa y los eventos de alta visibilidad, lo que mantiene la ocupación y las tarifas por encima de los promedios nacionales durante los períodos clave. El noroeste de Suiza, en torno a Basilea, aprovecha los clústeres de ciencias de la vida y el ferrocarril transfronterizo para atraer reuniones de negocios y viajes de reserva a corto plazo que llenan los días de semana. Berna y Suiza Central absorben el desbordamiento de las ciudades de acceso mientras promueven el acceso a lagos y montañas que resuena con los grupos de turismo internacional y los viajeros independientes. Las regiones secundarias en la categoría Resto de Suiza enfatizan las experiencias de verano y temporada baja diseñadas en torno a la sostenibilidad, la cultura local y el transporte público conveniente para aumentar su participación en el mercado de hospitalidad de Suiza. En conjunto, estos perfiles regionales diversifican los impulsores de la demanda y reducen la exposición a la volatilidad de una sola temporada.

Panorama Competitivo

El mercado de hospitalidad suizo sigue siendo moderadamente fragmentado, con los independientes manteniendo una clara mayoría de habitaciones, mientras que las marcas internacionales se expanden a través de modelos de activos ligeros en los accesos y los principales corredores de resort. Las cadenas enfatizan los ecosistemas de fidelización, la ciencia de la distribución y la verificación de sostenibilidad para ganarse la preferencia corporativa y las estancias repetidas de los huéspedes internacionales. Los independientes responden elevando el diseño y el servicio, y adoptando plataformas de comercio en la nube que mejoran la velocidad y la personalización sin sacrificar el carácter de la marca. Ambos grupos están convergiendo en el crecimiento del canal directo para proteger los ingresos netos y financiar las inversiones en personal, formación y eficiencia energética alineadas con las prioridades de la política nacional. Este equilibrio mejora la resiliencia a nivel del sistema y posiciona al mercado de hospitalidad de Suiza para una expansión constante durante el período de previsión.

La tecnología es un diferenciador claro, ya que los operadores líderes integran datos propios, sistemas de gestión de propiedades y gestión de relaciones con clientes para orquestar el recorrido del huésped a través de la búsqueda, la reserva y el servicio durante la estancia, aumentando así la conversión y la satisfacción a un menor costo de adquisición. Los hoteles independientes aceleran la paridad desplegando herramientas en la nube modulares y aprovechando el contenido del destino para ampliar el alcance orgánico e impulsar las consultas directas. La verificación de sostenibilidad está pasando de ser un diferenciador a un requisito previo en la contratación corporativa y la elección del consumidor, por lo que los operadores en el mercado de hospitalidad suizo están integrando los resultados del programa en el diseño del producto, los precios y las narrativas de marca. Esto eleva el listón para los nuevos participantes y canaliza el capital hacia propiedades que pueden documentar el desempeño medioambiental junto con la calidad de la experiencia del huésped. El arco competitivo resultante recompensa la excelencia operativa y la claridad de marca en todos los formatos y niveles de precios.

Los movimientos estratégicos enfatizan las renovaciones orientadas a la experiencia, las inversiones digitales directas y el crecimiento de la fidelización habilitado por datos que se acumulan con el tiempo. Los negocios corporativos y de grupos siguen siendo segmentos ancla en Zúrich, Basilea y Ginebra, donde el acceso aéreo y ferroviario se alinea con las prioridades de los planificadores en sostenibilidad y tiempo de viaje. Los activos de resort continúan diferenciándose en bienestar y gastronomía con programas diseñados para prolongar las estancias y aumentar la participación en el gasto de los viajeros de ocio de alta intención. Durante el período de previsión, los operadores que combinen la sostenibilidad verificada con un servicio digital sin fricciones y sólidas narrativas locales deberían obtener primas en el mercado de hospitalidad de Suiza. Este enfoque probablemente acelerará la adopción del canal directo y motivará las mejoras de cartera que se alineen con las expectativas de la política y los consumidores en materia de energía y abastecimiento.

Líderes de la Industria de Hospitalidad de Suiza

Accor SA

InterContinental Hotels Group

Radisson Hotel Group

Marriott International

Sorell Hotels Switzerland

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Hilton se asoció con Explora Journeys, la marca de viajes oceánicos de lujo del Grupo MSC, para lanzar Hilton Honors Adventures, una extensión de su programa de fidelización. Esta colaboración permite a los miembros de Hilton Honors acceder a beneficios exclusivos y acumular puntos en experiencias de viajes oceánicos de lujo a partir del verano de 2026.

- Agosto de 2025: DERTOUR Group, tras la aprobación regulatoria, adquirió cuatro unidades de negocio del Grupo Hotelplan, excluyendo Interhome (adquirida por HomeToGo). Esta integración fortalece la presencia de DERTOUR en 16 mercados emisores, unifica marcas icónicas en Suiza, amplía los negocios especializados en el Reino Unido y mejora la cartera B2B de Alemania con el empaquetado dinámico de vtours.

- Abril de 2025: Room Mate Hotels entró en Suiza adquiriendo el Hotel Marmont de 104 habitaciones en Ginebra, cerca de la Rue du Rhône y el Lago Lemán. Programado para renovación, relanzará bajo la marca Room Mate a principios de 2026, marcando una expansión estratégica en el resiliente mercado turístico y de lujo de Suiza.

- Febrero de 2025: IHG Hotels & Resorts acordó adquirir Ruby Hotels por 116,0 millones de USD (110,5 millones de EUR), añadiendo 20 propiedades y 3.483 habitaciones en Europa y una cartera de 10 hoteles con 2.235 habitaciones. El acuerdo incluye dos activos suizos en Ginebra y Zúrich, ampliando la presencia de IHG en el segmento de estilo de vida en ubicaciones urbanas clave. La dirección tiene como objetivo escalar la marca a 120 propiedades en 10 años y más de 250 en 20 años. La adquisición fortalece la posición de IHG en el espacio europeo de servicio selecto y estilo de vida.

Alcance del Informe del Mercado de Hospitalidad de Suiza

La industria de la hospitalidad comprende empresas como hoteles, restaurantes, bares, complejos turísticos, cruceros y parques temáticos que ofrecen alojamiento, comida y bebidas. Se centra en crear entornos acogedores, satisfacer las necesidades de los huéspedes y garantizar su satisfacción. La hospitalidad apoya significativamente al turismo, con ambos sectores estrechamente interconectados para mejorar las experiencias de los clientes y el crecimiento económico.

El informe del mercado de hospitalidad de Suiza está segmentado por tipo (hoteles de cadena, hoteles independientes), clase de alojamiento (lujo, escala media y media-alta, presupuesto y economía, apartamentos de servicio), canal de reserva (digital directo, OTAs, corporativo/MICE, mayoristas y agentes tradicionales) y región geográfica (Región de Zúrich, Región de Ginebra y Lago Lemán, Basilea y Noroeste de Suiza, Berna y Suiza Central, Grisones, Resto de Suiza). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Hoteles de Cadena |

| Hoteles Independientes |

| Lujo |

| Escala Media y Media-Alta |

| Presupuesto y Economía |

| Apartamentos de Servicio |

| Digital Directo |

| OTAs |

| Corporativo / MICE |

| Mayoristas y Agentes Tradicionales |

| Región de Zúrich |

| Región de Ginebra y Lago Lemán |

| Basilea y Noroeste de Suiza |

| Berna y Suiza Central |

| Grisones |

| Resto de Suiza |

| Por Tipo | Hoteles de Cadena |

| Hoteles Independientes | |

| Por Clase de Alojamiento | Lujo |

| Escala Media y Media-Alta | |

| Presupuesto y Economía | |

| Apartamentos de Servicio | |

| Por Canal de Reserva | Digital Directo |

| OTAs | |

| Corporativo / MICE | |

| Mayoristas y Agentes Tradicionales | |

| Por Región Geográfica | Región de Zúrich |

| Región de Ginebra y Lago Lemán | |

| Basilea y Noroeste de Suiza | |

| Berna y Suiza Central | |

| Grisones | |

| Resto de Suiza |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de hospitalidad de Suiza?

Se espera que el tamaño del mercado de hospitalidad de Suiza crezca de 15.080 millones de USD en 2025 a 15.700 millones de USD en 2026, y se prevé que alcance los 19.180 millones de USD en 2031 a una CAGR del 4,09% durante el período 2026-2031.

¿Qué segmentos de alojamiento lideran el crecimiento en Suiza?

La escala media y media-alta lidera por participación con un 48,05% en 2025, mientras que los apartamentos de servicio son los de mayor crecimiento con una CAGR del 6,56% hasta 2031 debido a la demanda de estancias prolongadas de viajes corporativos y familiares.

¿Cómo están cambiando los canales de reserva en el mercado de hospitalidad de Suiza?

Las OTAs mantuvieron el 50,40% en 2025, pero el canal digital directo crece a una CAGR del 7,65% hasta 2031 a medida que los hoteles invierten en chat de inteligencia artificial, fidelización y precios personalizados para mejorar las tarifas netas.

¿Qué regiones son más importantes para la demanda hotelera en Suiza?

La Región de Zúrich lidera con el 25,10% de las pernoctaciones en 2025, y Ginebra muestra una ocupación superior al promedio, mientras que se prevé que Grisones crezca más rápido hasta 2031 debido al reposicionamiento premium y la diversificación de temporadas.

¿Cuáles son los principales impulsores de la demanda de hoteles suizos hasta 2031?

La recuperación del turismo internacional, el desarrollo alineado con la sostenibilidad, la expansión de las reservas digitales, el turismo de bienestar y gastronómico, la integración del turismo médico y los viajes corporativos impulsados por la biotecnología apoyan colectivamente un crecimiento constante.

¿Qué desafíos clave podrían ralentizar el desempeño hotelero en Suiza?

La escasez de mano de obra, un franco fuerte que presiona los presupuestos de ocio del área euro, las restricciones de planificación territorial en las zonas alpinas y las preferencias de la Generación Z por viajes cortos son los principales vientos en contra que los operadores están abordando a través de la estrategia y la tecnología.

Última actualización de la página el: