Tamaño y Participación del Mercado de Reservas de Alojamiento en Línea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 361.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 484.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Reservas de Alojamiento en Línea por Mordor Intelligence

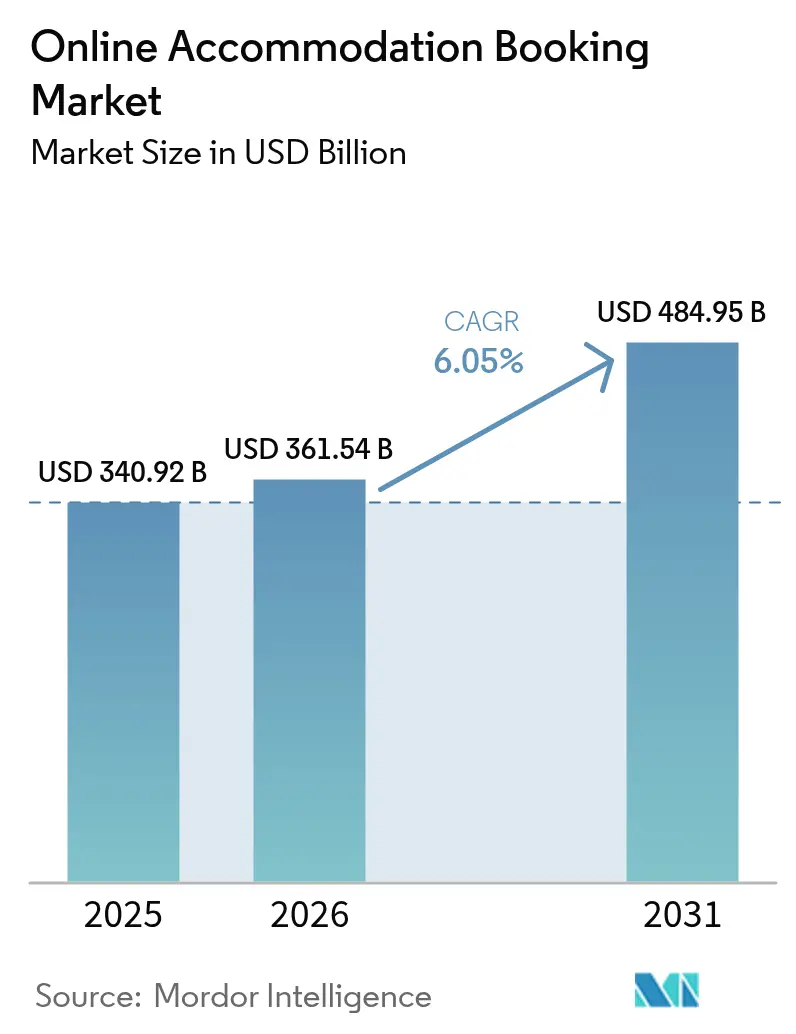

El mercado de reservas de alojamiento en línea fue valorado en 340,92 mil millones de USD en 2025 y se estima que crecerá desde los 361,54 mil millones de USD en 2026 hasta alcanzar los 484,95 mil millones de USD en 2031, a una CAGR del 6,05% durante el período de previsión (2026-2031). Esta expansión ilustra la capacidad del sector para adaptarse al comportamiento cambiante de los viajeros, quienes favorecen cada vez más las reservas en tiempo real y los recorridos digitales sin fricciones. La creciente penetración de los teléfonos inteligentes, las redes móviles más rápidas y las interfaces intuitivas están trasladando las reservas desde los ordenadores de escritorio hacia experiencias con prioridad móvil que reducen el tiempo de búsqueda y mejoran las tasas de conversión. Los operadores están respondiendo a este cambio con herramientas de personalización impulsadas por IA que analizan el historial de navegación, la intención de viaje y las señales contextuales para mostrar propiedades relevantes más rápido que los filtros manuales. La intensa competencia está impulsando a las principales plataformas a desarrollar modelos propietarios que recomiendan itinerarios completos en lugar de solo listar habitaciones, elevando así el valor percibido de un planificador de viajes integrado. Simultáneamente, los socios del lado de la oferta están adoptando motores de precios dinámicos que se sincronizan con estos sistemas de IA para proteger los márgenes mientras mantienen el inventario visible en múltiples canales.

Conclusiones Clave del Informe

- - Por plataforma, las aplicaciones móviles representaron el 61,45% de la participación del mercado de reservas de alojamiento en línea en 2025, y se proyecta que su participación se ampliará conforme el segmento avance a una CAGR del 12,65% hasta 2031.

- - Por modo de reserva, las OTAs de terceros controlaron el 71,60% de la participación del mercado de reservas de alojamiento en línea en 2025, mientras que los portales directos están en camino de registrar una CAGR del 12,2% hasta 2031.

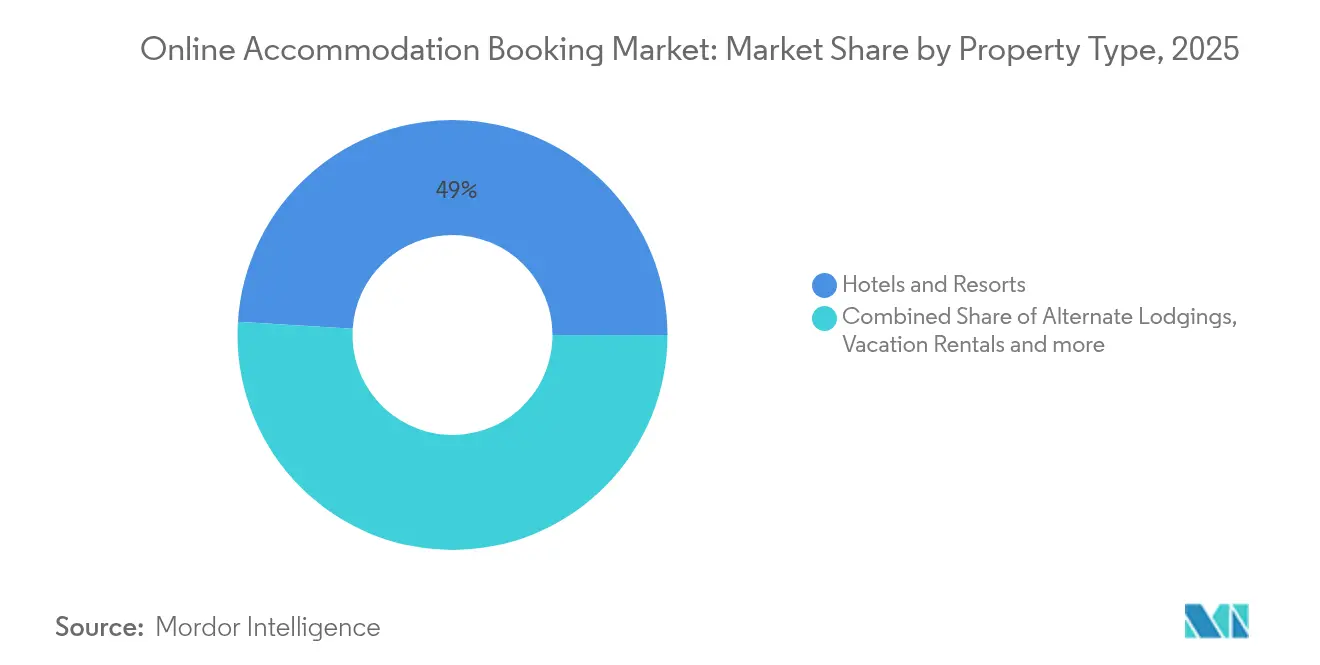

- - Por tipo de propiedad, los hoteles y resorts capturaron el 49,02% del tamaño del mercado de reservas de alojamiento en línea en 2025, mientras que los alojamientos alternativos se aceleran a una CAGR del 14,9% durante el período de previsión.

- - Por geografía, Europa representó el 33,05% de la participación del mercado de reservas de alojamiento en línea en 2025; Asia-Pacífico se expande a una CAGR del 12,1%, convirtiéndola en la región de más rápido crecimiento.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reservas de Alojamiento en Línea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente penetración de internet móvil | +2.1% | Global, más fuerte en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2–4 años) |

| Creciente gasto en viajes de los millennials y la Generación Z | +1.8% | América del Norte y Europa primero, Asia-Pacífico acercándose | Largo plazo (≥ 4 años) |

| Expansión de aerolíneas de bajo coste que impulsan los viajes de corta distancia | +1.4% | Núcleo en Asia-Pacífico, desbordamiento hacia América del Sur | Corto plazo (≤ 2 años) |

| Motores de búsqueda y recomendación hiperpersonalizados impulsados por IA | +1.2% | América del Norte y Europa lideran, adopción creciente en Asia-Pacífico | Mediano plazo (2–4 años) |

| Preferencia impulsada por ESG por estancias sostenibles certificadas | +1.0% | Europa lidera, creciente tracción en América del Norte y Oceanía | Largo plazo (≥ 4 años) |

| Motores de búsqueda y recomendación hiperpersonalizados impulsados por IA | +1.2% | América del Norte y Europa lideran, adopción creciente en Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración de Internet Móvil

El rápido despliegue del 5G y las tarifas de datos más bajas están fomentando una navegación ininterrumpida de alta velocidad que respalda la planificación integral de viajes en dispositivos móviles. Los viajeros están aprovechando los inicios de sesión biométricos, las billeteras digitales y los flujos de pago con un solo clic que acortan significativamente el proceso de reserva y reducen el abandono. Los canales móviles ya representan más de seis de cada diez reservas en línea, y su participación sigue creciendo porque la conectividad de banda ancha llega a nuevos usuarios rurales y periurbanos cada trimestre. Las marcas de hospitalidad están respondiendo incorporando chatbots, vistas previas de habitaciones habilitadas con RA y alertas de inventario en tiempo real a través de software de gestión hotelera y de hospitalidad que aprovechan la inmediatez de las notificaciones push.[1]Fuente: Philip Barton, "Reconstruyendo las Pilas Tecnológicas Hoteleras para la Era de la IA Agéntica," Hospitality Net, hospitalitynet.org. Estas mejoras en conjunto aumentan la participación en la aplicación, la profundidad de las sesiones y la frecuencia de reservas, consolidando la primacía del móvil en el recorrido del cliente. Los proveedores que no puedan ofrecer experiencias móviles fluidas y de baja latencia corren el riesgo de quedar marginados a medida que aumentan las expectativas de los consumidores.

Creciente Gasto en Viajes de los Millennials y la Generación Z

Las cohortes más jóvenes priorizan los viajes ricos en experiencias sobre la acumulación de activos, y valoran las plataformas que seleccionan estancias sostenibles, puntos de contacto locales auténticos y precios transparentes. Las encuestas realizadas en 2024 mostraron que el 41% de los encuestados deseaba itinerarios generados por IA adaptados a intereses personales, lo que indica una demanda de planificación que va más allá de la selección de habitaciones. Este cambio está impulsando los alquileres vacacionales y los albergues de diseño, que prometen comunidad, flexibilidad y momentos compartibles que se alinean con la cultura de las redes sociales. Los grupos hoteleros contrarrestan con conceptos de alojamiento híbrido, como propiedades urbanas de micro-habitaciones con salones de co-trabajo y cocinas de autoservicio, para mantenerse relevantes para los nativos digitales. Los programas de fidelización gamificados también están ganando terreno porque recompensan los micro-viajes frecuentes en lugar de únicamente las estancias de alto valor, lo que encaja con los patrones de viaje de los consumidores más jóvenes. A medida que aumenta la renta disponible entre estos grupos demográficos, sus expectativas continúan redefiniendo las normas de la industria en torno a la personalización, la sostenibilidad y la comodidad digital.

Expansión de las Aerolíneas de Bajo Coste que Impulsan los Viajes de Corta Distancia

Las aerolíneas regionales de bajo coste están abriendo nuevas rutas punto a punto que acortan los tiempos de viaje y reducen los precios de los billetes, haciendo más viables las escapadas de fin de semana y las excursiones de bleisure entre semana. En el Sudeste Asiático, por ejemplo, los aeropuertos secundarios han duplicado el número de pasajeros desde 2024, canalizando un aumento de la demanda hacia los alojamientos cercanos que anteriormente habían sido ignorados. Las OTAs incorporan rápidamente datos de rutas de vuelo para anticipar aumentos y precargar opciones de alojamiento relevantes, impulsando volúmenes de reservas incrementales con un gasto mínimo en marketing. Los propietarios de inmuebles en destinos turísticos emergentes están digitalizando su inventario para captar este flujo, a menudo asociándose con plataformas de distribución que prometen visibilidad global. Las reservas móviles de última hora se han convertido en un sello distintivo de estos viajes, lo que lleva a los sistemas de gestión de ingresos a enfatizar los ajustes ágiles de tarifas en ventanas de 48 horas. En general, el crecimiento de las aerolíneas de bajo coste actúa como catalizador que amplía la base de clientes potenciales para los mercados digitales de alojamiento.

Motores de Búsqueda y Recomendación Hiperpersonalizados Impulsados por IA

La IA generativa integrada en los embudos de reserva está transformando la búsqueda convencional por palabras clave en una toma de decisiones conversacional que imita a los agentes de viajes humanos. Los viajeros ahora pueden hacer preguntas complejas en lenguaje natural, y el sistema devuelve listas seleccionadas que coinciden con el presupuesto, las preferencias de servicios y los objetivos experienciales. Para los proveedores, la IA permite una fijación de precios contextual que puede atraer a los indecisos con ofertas programadas calibradas según la disposición a pagar prevista. Las reseñas en vídeo, imagen y texto se resumen automáticamente, ayudando a los usuarios a absorber el sentimiento sin tener que desplazarse por cientos de publicaciones. Los pilotos tempranos revelan tasas de clics más altas y duraciones de estancia más largas cuando las recomendaciones se alinean con el propósito de viaje inferido, como aniversarios o retiros de trabajo remoto. A medida que los modelos aprenden de millones de interacciones, el ciclo de retroalimentación acelera la innovación y profundiza la fidelización a la plataforma, creando una ventaja formidable en torno a los ecosistemas ricos en IA[2]Fuente: Cloudbeds, "Cloudbeds presenta capacidades avanzadas de inteligencia de ingresos y marketing para huéspedes impulsadas por el modelo de IA fundacional Signals," hospitalitynet.org

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente escrutinio regulatorio sobre los alquileres a corto plazo | -1.9% | Europa y América del Norte con mayor intensidad, moderado en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Elevados costes de adquisición de clientes que comprimen los márgenes de las OTAs | -1.3% | Global, intenso en mercados maduros | Mediano plazo (2–4 años) |

| Brechas de ciberseguridad y privacidad de datos | -1.2% | Global, especialmente en regiones digitalmente avanzadas | Corto plazo (≤ 2 años) |

| Escasez de oferta en ubicaciones urbanas principales durante megaeventos | -0.9% | Global, especialmente en ciudades anfitrionas de eventos (p. ej., Juegos Olímpicos) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Escrutinio Regulatorio sobre los Alquileres a Corto Plazo

Los ayuntamientos de los principales destinos turísticos están imponiendo límites de licencias, normas de zonificación y restricciones nocturnas para reequilibrar los mercados de vivienda tensionados por los alquileres vacacionales. Las plataformas deben invertir en paneles de cumplimiento normativo que verifiquen la elegibilidad de los anfitriones, recauden impuestos locales y suministren informes de transparencia sobre la densidad de anuncios. El inventario no conforme se enfrenta a la eliminación de listados, lo que reduce el stock disponible y eleva las tarifas de habitaciones durante los períodos de máxima demanda. Los hoteles tradicionales suelen obtener ventaja porque ya cumplen con las normas de seguridad, accesibilidad e impuestos, mientras que los anfitriones más pequeños tienen dificultades para adaptarse a las nuevas regulaciones. Las plataformas que automatizan el registro y facilitan la remisión de impuestos ayudan a retener la oferta, aunque incurren en gastos adicionales de desarrollo y operación. Con el tiempo, una supervisión más estricta podría empujar a los viajeros de vuelta hacia formatos de alojamiento regulados, moderando el explosivo crecimiento de los alquileres entre particulares.

Elevados Costes de Adquisición de Clientes que Comprimen los Márgenes de las OTAs

Las subastas de publicidad digital en plataformas de búsqueda y redes sociales se están encareciendo a medida que la demanda turística se recupera y las guerras de pujas se intensifican. Los líderes del mercado pueden permitirse tarifas elevadas de coste por clic porque sus mayores comisiones e ingresos por venta cruzada subvencionan el marketing, pero las OTAs más pequeñas sufren una erosión de márgenes. Las fuentes de tráfico alternativas, como las colaboraciones con influencers y las asociaciones con metabuscadores, ofrecen alivio pero carecen de la escala necesaria para reemplazar completamente la búsqueda de pago. Algunos operadores están experimentando con modelos de suscripción que prometen a los miembros tarifas de servicio más bajas a cambio de ingresos recurrentes predecibles que los protegen de la volatilidad del gasto publicitario. Los proveedores de pagos y las empresas de tecnología financiera se están convirtiendo en aliados estratégicos porque el pago integrado aumenta la conversión, lo que permite a las OTAs aprovechar mejor su inversión en marketing. Si bien los elevados costes de adquisición persisten, las plataformas que dominen la retención mediante ventajas de fidelización y ventas adicionales personalizadas lograrán un mejor valor de vida del cliente, amortiguando el impacto en la rentabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Las Aplicaciones Móviles se Expanden como Principal Centro de Reservas

Los canales móviles representaron el 61,45% de la participación del mercado de reservas de alojamiento en línea en 2025, una proporción que continúa aumentando a medida que los usuarios de teléfonos inteligentes esperan búsquedas con una sola mano, entrada de voz y verificación de pago biométrica. Estas aplicaciones comprimen el ciclo de descubrir-investigar-reservar en unos pocos toques, lo que mejora directamente la conversión al tiempo que recopila datos de comportamiento de alta calidad para los modelos de IA. Las notificaciones push recuerdan a los viajeros los cambios de precio, los hitos de fidelización y los detalles de registro, profundizando así el compromiso y fomentando el uso repetido. El tamaño del mercado de reservas de alojamiento en línea correspondiente a los navegadores web sigue siendo considerable, aunque su crecimiento queda por detrás del móvil, especialmente entre los nativos digitales que consideran los ordenadores portátiles opcionales para la planificación de viajes. Las OTAs establecidas están reestructurando las hojas de ruta de productos para favorecer las funciones exclusivas de la aplicación, como descuentos exclusivos para móviles y vistas previas de habitaciones con RA, con el fin de migrar a los usuarios de escritorio reacios. Los hoteles independientes siguen su ejemplo con aplicaciones de marca blanca que sincronizan las llaves de las habitaciones y la mensajería durante la estancia, reduciendo la brecha funcional con las plataformas agregadoras.

Los ecosistemas de fidelización ahora enfatizan la gamificación dentro de la aplicación, otorgando insignias por reservas consecutivas, viajes en temporada baja o elecciones de propiedades ecológicas que resuenan con los viajeros más jóvenes. Los servicios de ubicación en tiempo real permiten a las aplicaciones sugerir atracciones cercanas, servicios de transporte compartido u ofertas gastronómicas, extendiendo el valor más allá de la propia transacción de alojamiento. Este enfoque en los servicios complementarios aumenta los ingresos medios por usuario al tiempo que posiciona la plataforma como un compañero de viaje integral en lugar de una herramienta de reserva ocasional. Las superaplicaciones en Asia-Pacífico ejemplifican el potencial, agrupando vuelos, opciones de alojamiento, carteras digitales y entrega de alimentos en una sola interfaz que simplifica la logística de las vacaciones. Los competidores occidentales observan estos modelos de cerca, experimentando con API de socios que insertan servicios complementarios sin renovar la infraestructura básica. Las calificaciones en las tiendas de aplicaciones y la gestión de reseñas emergen, por tanto, como activos de marca críticos porque influyen considerablemente en las instalaciones orgánicas y el posicionamiento en los resultados de búsqueda.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Reserva: Las OTAs Mantienen Ventaja de Escala mientras los Canales Directos se Aceleran

Las OTAs de terceros gestionaron el 71,60% de las transacciones globales en 2025 porque agregan inventarios masivos, garantizan transparencia de precios y ofrecen herramientas de pago transfronterizo. Su alcance global atrae a propiedades independientes que no pueden justificar el marketing directo en múltiples idiomas o regímenes regulatorios. No obstante, los portales directos están trepando por una curva de crecimiento más pronunciada, registrando una CAGR del 12,2% aprovechando programas de fidelización y ofertas personalizadas para recuperar cuota frente a los intermediarios. Los hoteles están integrando algoritmos de precios dinámicos que se adaptan a las señales de demanda en tiempo real, lo que reduce las diferencias de tarifas y alienta a los huéspedes a transaccionar en los sitios de marca. Algunas cadenas se alinean con socios de tecnología financiera para integrar planes de pago a plazos y compra ahora, paga después, suavizando el impacto del precio y mejorando la conversión directa en el proceso de pago. Mientras tanto, las OTAs contrarrestan con soluciones de marca blanca que suministran a los hoteles pilas tecnológicas bajo acuerdos de participación en ingresos, complicando la narrativa binaria OTA frente a canal directo.

En un entorno donde los gigantes de la búsqueda controlan los puntos de acceso al descubrimiento, la diversificación de la distribución sigue siendo imperativa para los hoteles que buscan reducir la fuga de comisiones. La participación en metabuscadores, los respaldos de influencers y el marketing de contenidos construido en torno a la narrativa de las propiedades complementan las estrategias de reserva directa que enfatizan la diferenciación de marca. Las OTAs, por su parte, continúan ampliando sus carteras de servicios hacia seguros, experiencias y transporte terrestre, reforzando su propuesta de valor más allá de la agregación de habitaciones. Ambos canales aprovechan los chatbots de IA que responden instantáneamente a consultas de precios, aclaraciones sobre servicios y políticas de cancelación, elevando las expectativas de servicio en todo el sector. Las propuestas regulatorias que fomentan la transparencia de la paridad de tarifas podrían nivelar el campo de juego, aunque los matices de aplicación varían según la jurisdicción, manteniendo alta la incertidumbre estratégica. En última instancia, el equilibrio entre el alcance de las OTAs y la intimidad del canal directo dependerá de la eficacia con que cada parte personalice, agrupe y fije el precio de sus ofertas a lo largo del horizonte de previsión.

Por Tipo de Propiedad: Los Hoteles y Resorts Dominan mientras los Alojamientos Alternativos Crecen con Fuerza

Los hoteles y resorts representaron el 49,02% del tamaño del mercado de reservas de alojamiento en línea en 2025 porque satisfacen el cumplimiento corporativo, los estándares de marca y las ventajas de fidelización que importan a los viajeros de negocios frecuentes. Su ventaja convencional reside en la consistencia operativa, las instalaciones en el lugar y los protocolos de seguridad que los anfitriones de alquileres a corto plazo a veces carecen. Los alquileres vacacionales siguen siendo formidables, anclados por familias y grupos que buscan espacios más amplios e instalaciones de cocina, mientras que los albergues capturan segmentos sensibles al precio que priorizan la interacción social sobre la privacidad. La participación del mercado de reservas de alojamiento en línea de los alojamientos alternativos como tiendas de glamping, casas flotantes y estancias en granjas se está expandiendo más rápidamente a una CAGR del 14,9%, ya que los viajeros que buscan experiencias anhelan la novedad, la inmersión en la naturaleza y la estética digna de fotografía. Las marcas hoteleras responden con colecciones de marcas blandas y conceptos emergentes que imitan el estilo boutique sin diluir la garantía de calidad de la cadena. A medida que las líneas se difuminan, las plataformas refinan la taxonomía y los filtros de búsqueda para que los usuarios puedan comparar cabañas con lofts urbanos en igualdad de condiciones.

Los gestores de propiedades están invirtiendo en tecnología de cerraduras inteligentes, programas de limpieza automatizados y gestores de canales unificados que sincronizan los precios entre las OTAs y los portales directos en tiempo casi real. Estas mejoras operativas reducen la brecha entre la hospitalidad tradicional y los listados entre particulares, haciendo que las estancias alternativas sean más accesibles para los huéspedes reacios al riesgo. Los factores ESG también influyen en la elección de la propiedad, con viajeros que recompensan los campamentos con energía solar, los servicios sin plástico y las certificaciones de trabajo con salario justo. Los aseguradores ofrecen cobertura a medida para los alquileres a corto plazo, reduciendo el riesgo de participación para los anfitriones individuales y fomentando el crecimiento de la oferta en jurisdicciones reguladas. Las herramientas de rendimiento basadas en datos ayudan a los hoteles boutique y a los alquileres a detectar eventos locales, anomalías meteorológicas y patrones de vuelo para optimizar las tarifas nocturnas, maximizando los ingresos por habitación disponible independientemente de la categoría de la propiedad. En conjunto, estas innovaciones reconfiguran los límites entre tipos de propiedad e impulsan un panorama de alojamiento más diversificado.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico superó a América del Norte en crecimiento del volumen de reservas, registrando una CAGR regional del 12,1% que supera con creces a los maduros mercados occidentales. La creciente renta disponible de la clase media en expansión, las rápidas incorporaciones de infraestructura aeroportuaria y la generalizada adopción de pagos móviles están impulsando este impulso. Las aerolíneas de bajo coste añaden rutas intrarregionales semanalmente, estimulando viajes domésticos espontáneos y de corta distancia que llenan los hoteles del centro de las ciudades y los complejos turísticos costeros. Las superaplicaciones combinan el transporte por aplicación, las carteras de pago y el inventario de hoteles, reduciendo las barreras de entrada para los nuevos usuarios digitales y elevando la importancia del diseño de UX localizado. Las políticas gubernamentales de facilitación de visados, como los regímenes de visado electrónico y los procedimientos de llegada simplificados, lubrican aún más la demanda transfronteriza dentro del Sudeste Asiático y más allá. A medida que las cadenas internacionales implementan sitios web localizados favorables a la conversión, se esfuerzan por capturar el creciente tráfico saliente de India y China continental, donde la claridad regulatoria mejora pero sigue planteando ocasionales cuellos de botella en la localización de datos y los flujos de pago.

Europa sigue manteniendo la mayor porción regional con el 33,05% de los ingresos globales debido a una densa concentración de atracciones turísticas, una alta penetración de conexiones directas de tren y una sólida presencia de marcas de legado. Sin embargo, regulaciones de alquiler más estrictas en ciudades como Ámsterdam y Barcelona moderan el crecimiento de los alquileres a corto plazo, empujando la oferta hacia los hoteles con licencia. Los consumidores se benefician de las carteras multidivisa y la armonización de pagos en toda la UE que simplifican las reservas transfronterizas dentro del espacio Schengen. Las OTAs aprovechan esta integración agrupando abonos de tren y entradas para atracciones, generando flujos de ingresos incrementales más allá del propio alojamiento. Las presiones políticas sobre el sobreturismo conducen a límites de visitantes y tributación dinámica en destinos famosos, lo que impulsa a los viajeros a explorar ciudades secundarias que ahora aparecen de forma prominente en los resultados de búsqueda. Esta dispersión amplía la cobertura geográfica de las plataformas, aunque también exige una incorporación de inventario más detallada en destinos emergentes.

América del Norte, con una participación del 27,62%, ejemplifica un mercado donde los canales digitales ya saturan el embudo de viajes, por lo que el crecimiento incremental depende de los servicios adicionales de experiencias y los paquetes de valor añadido en lugar de la adquisición bruta de clientes. Los consumidores de Estados Unidos muestran una fuerte afinidad por los ecosistemas de fidelización que unifican vuelos, alojamientos y recompensas de tarjetas de crédito de marca compartida. Las iniciativas provinciales canadienses que comercializan experiencias de naturaleza salvaje fuera de temporada fomentan el tráfico transfronterizo, animando a los hoteles a colaborar con socios de excursiones al aire libre y mostrar ofertas en paquete en línea. Los operadores de complejos turísticos del Caribe adoptan plataformas avanzadas de gestión de ingresos para competir con los cruceros por los presupuestos de vacaciones, acelerando la transformación digital entre las propiedades de todo incluido. La integración de México en las redes de vuelos de América del Norte trae nuevos mercados de alimentación al tiempo que invita a un mayor escrutinio de los estándares de seguridad y cumplimiento fiscal en los alquileres vacacionales. En conjunto, estos factores sostienen un entorno saludable pero competitivo donde la personalización y los beneficios de fidelización escalonados se vuelven decisivos en las ganancias de participación.

Panorama Competitivo

El mercado de reservas de alojamiento en línea se caracteriza por una estructura oligopolística, liderada por unos pocos actores dominantes. Booking Holdings, Expedia Group y Airbnb conjuntamente ostentan una participación mayoritaria del mercado, destacando su influencia significativa. Estas principales plataformas se benefician de las ventajas de escala que les permiten negociar mejores condiciones de procesamiento de pagos, asegurar posicionamientos publicitarios premium y atraer al mejor talento en IA, reforzando aún más su liderazgo. Trip.com Group y Agoda completan el top cinco, aprovechando su sólida presencia regional y una eficaz localización lingüística para mantener su competitividad en la región de Asia-Pacífico frente a los gigantes globales. Las estrategias competitivas se centran en motores de IA propietarios que acortan los procesos de reserva, anticipan las compras complementarias y personalizan los servicios durante la estancia, como mejoras de habitación y ofertas de salida tardía. La diferenciación estratégica también se manifiesta en los formatos de contenido, con el vídeo de formato corto y las imágenes inmersivas convirtiéndose en elementos fundamentales para inspirar a los viajeros indecisos en la fase de inspiración. Los presupuestos de marketing desproporcionados permiten realizar extensas pruebas A/B que las plataformas más pequeñas no pueden igualar, ampliando aún más las brechas de innovación.

Para fortalecer la fidelización de los clientes, Booking Holdings integra entradas para atracciones y abonos de tren interurbano, mientras que Expedia Group amplía las API B2B que colocan su inventario dentro de aplicaciones bancarias y plataformas de viajes corporativos. Airbnb persigue la profesionalización, evaluando a los anfitriones a través del Proyecto Lighthouse para elevar la calidad y la consistencia, cortejando así a los viajeros de negocios que antes eran exclusivos de los hoteles. Los campeones regionales como Yanolja en Corea del Sur invierten en software de gestión de propiedades basado en la nube que integra el inventario directamente en las aplicaciones para el consumidor, fomentando un bucle de ecosistema. El interés del capital privado sigue siendo elevado, evidenciado por las rondas de financiación en plataformas verticales específicas que atienden a campamentos o villas de lujo, aunque los plazos de salida pueden depender de la claridad regulatoria y el apetito de adquisición de los cinco principales. En general, el sostenido gasto en I+D y la capacidad de fusiones y adquisiciones entre los principales actores establecen un listón alto para los insurgentes que buscan relevancia en un sector concentrado.

Las amenazas competitivas provienen de las superaplicaciones, la invasión de funcionalidades de los motores de búsqueda y los asistentes de voz que podrían desintermediar los flujos de reserva tradicionales al enviar recomendaciones directamente a los usuarios sin interfaces visibles. Los líderes del mercado se protegen firmando acuerdos de distribución con fabricantes de altavoces inteligentes e integrando widgets en los paneles de los automóviles que presentan opciones de alojamiento durante el trayecto. La legislación sobre privacidad de datos, como la Ley de Mercados Digitales, impone nuevas obligaciones de gestión del consentimiento pero también restringe a las plataformas guardianas, lo que podría reducir el dominio de la tecnología publicitaria y abrir nichos para las OTAs especializadas[3]Fuente: Zacks Equity Research, "Expedia Group ayuda a viajeros y socios con nuevos lanzamientos," nasdaq.com. Mientras tanto, las credenciales de sostenibilidad y las calculadoras de emisiones de carbono emergen como diferenciadores a medida que los gestores de viajes corporativos imponen informes ESG a los proveedores preferidos. Las plataformas que se apresuren a mostrar ecoetiquetas y puntuaciones de sostenibilidad verificadas podrán ganar cuota entre los responsables de compras y los consumidores concienciados con el clima por igual. En resumen, el panorama competitivo evoluciona a través de una combinación de innovación tecnológica, respuesta regulatoria y prioridades cambiantes de los viajeros que favorecen a los operadores ágiles y bien capitalizados.

Líderes del Sector de Reservas de Alojamiento en Línea

-

Expedia Group Inc.

-

Booking Holdings Inc.

-

Airbnb Inc.

-

Trip.com Group Ltd.

-

Agoda Company Pte. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

.webp)

Desarrollos Recientes del Sector

- Octubre de 2025: Cloudbeds lanzó el modelo de IA fundacional Signals, un sistema de inteligencia artificial específico para la hospitalidad que procesa 4.000 millones de puntos de datos por hora para ofrecer una precisión de previsión de hasta el 95% en períodos de reserva de 90 días, con particular fortaleza en las ventanas de reserva de siete días para la optimización de reservas de última hora.

- Septiembre de 2025: Cloudbeds presentó capacidades avanzadas de inteligencia de ingresos y marketing para huéspedes impulsadas por su plataforma de IA Signals, lo que permite a los hoteles lograr estrategias comerciales unificadas a través de los canales de distribución mientras procesan entradas diversas, incluidas las tarifas de la competencia, datos de eventos, patrones meteorológicos y comportamientos de reserva.

- Junio de 2025: PayPal se asoció con Selfbook para integrar la funcionalidad de reserva de hoteles dentro del ecosistema de la aplicación PayPal, ofreciendo tarifas sin comisiones a los usuarios de PayPal al tiempo que integraba las opciones de pago de PayPal, Venmo y Compra Ahora Paga Después en los flujos de reserva de hoteles impulsados por tecnología de IA conversacional.

- Mayo de 2025: Expedia Group amplió su plataforma B2B con nuevas API para alquiler de coches (más de 110 marcas en más de 190 países), actividades (más de 170.000 experiencias reservables), seguros y viajes aéreos, al tiempo que lanzaba asociaciones de IA generativa que incluyen Trip Matching en Instagram e integración con OpenAI Operator y Microsoft Copilot Actions.

Alcance del Informe del Mercado Global de Reservas de Alojamiento en Línea

El informe abarca un análisis de antecedentes completo del Mercado Global de Reservas de Alojamiento en Línea, que incluye una evaluación de las cuentas nacionales, la economía y las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado y una visión general del mercado.

| Aplicación Móvil |

| Sitio Web |

| Portales en línea de terceros |

| Portales directos/propios |

| Hoteles y Resorts |

| Alquileres Vacacionales |

| Albergues y Alojamientos Económicos |

| Alojamientos Alternativos (Glamping, Estancias en Granjas) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Plataforma | Aplicación Móvil | |

| Sitio Web | ||

| Por Modo de Reserva | Portales en línea de terceros | |

| Portales directos/propios | ||

| Por Tipo de Propiedad | Hoteles y Resorts | |

| Alquileres Vacacionales | ||

| Albergues y Alojamientos Económicos | ||

| Alojamientos Alternativos (Glamping, Estancias en Granjas) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de alojamiento en línea?

El tamaño del mercado de alojamiento en línea es de 361,54 mil millones de USD en 2026 y se proyecta que alcance los 484,95 mil millones de USD en 2031.

¿Qué canal de reserva está creciendo más rápido en el alojamiento digital?

Las aplicaciones móviles avanzan a una CAGR del 12,65% hasta 2031, convirtiéndolas en la plataforma de expansión más rápida.

¿Qué está impulsando el rápido crecimiento de Asia-Pacífico en el alojamiento digital?

El creciente ingreso de la clase media, la expansión de las aerolíneas de bajo coste y la adopción de pagos móviles están impulsando una CAGR del 12,1% en la región.

¿Por qué los alojamientos alternativos están ganando terreno entre los viajeros?

Los huéspedes que buscan experiencias favorecen estancias únicas como el glamping y las estancias en granjas, llevando al alojamiento alternativo a una CAGR del 14,9%.

Última actualización de la página el: