Tamaño y Participación del Mercado Europeo de Envases Recargables y Reutilizables

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

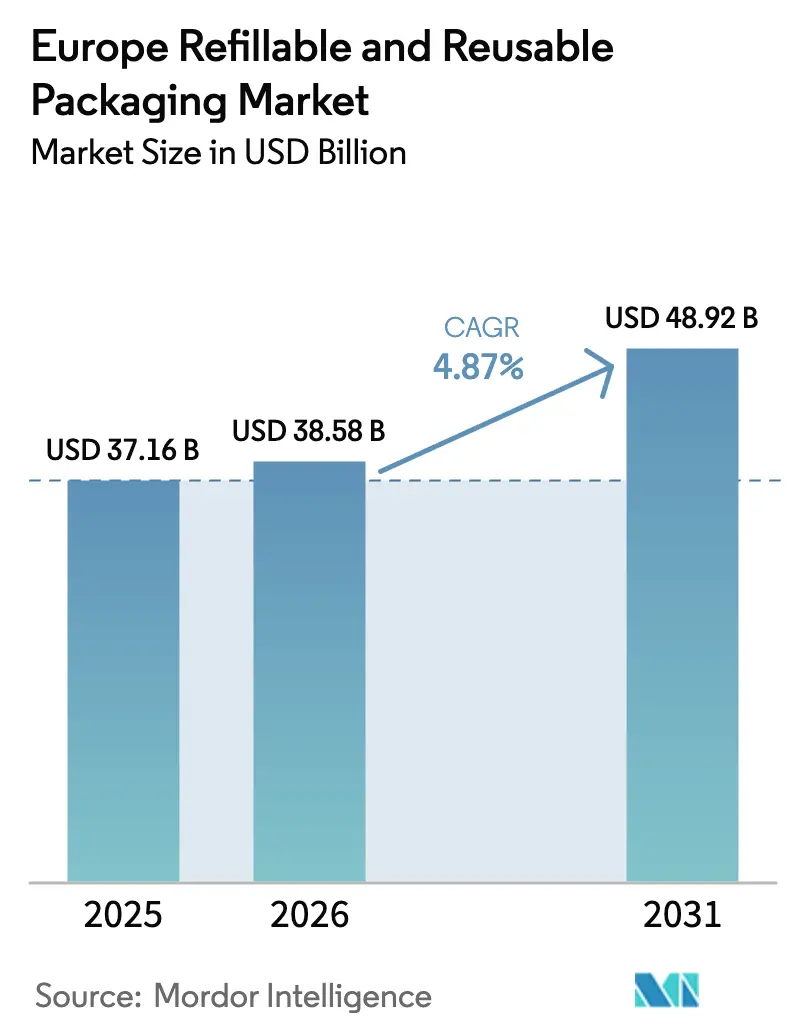

| Tamaño del mercado en el año base (2025) | 37.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 38.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.87% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Envases Recargables y Reutilizables por Mordor Intelligence

El tamaño del mercado europeo de envases recargables y reutilizables fue valorado en 37.160 millones de USD en 2025 y se estima que crecerá desde 38.580 millones de USD en 2026 hasta alcanzar los 48.920 millones de USD para 2031, a una CAGR del 4,87% durante el período de previsión (2026-2031). Esta expansión sostenida refleja una legislación de la UE más estricta que exige niveles mínimos de reutilización, una mayor participación de los minoristas en los sistemas de depósito y devolución, y una creciente inversión corporativa en logística de circuito cerrado. El aumento de la capacidad de los centros de lavado, el etiquetado IoT generalizado de activos de transporte y los criterios armonizados de ecodiseño refuerzan aún más la demanda estructural. Los propietarios de marcas obtienen ahorros de costes gracias a una menor pérdida de materiales y a la reducción de pasivos de carbono, mientras que los proveedores de logística sustituyen los flujos de un solo sentido por modelos de recuperación de activos optimizados mediante análisis predictivo. En conjunto, estos cambios generan vientos de cola duraderos que mantienen al mercado europeo de envases recargables y reutilizables en una senda de crecimiento de dígito medio a pesar de la volatilidad macroeconómica.

Conclusiones Clave del Informe

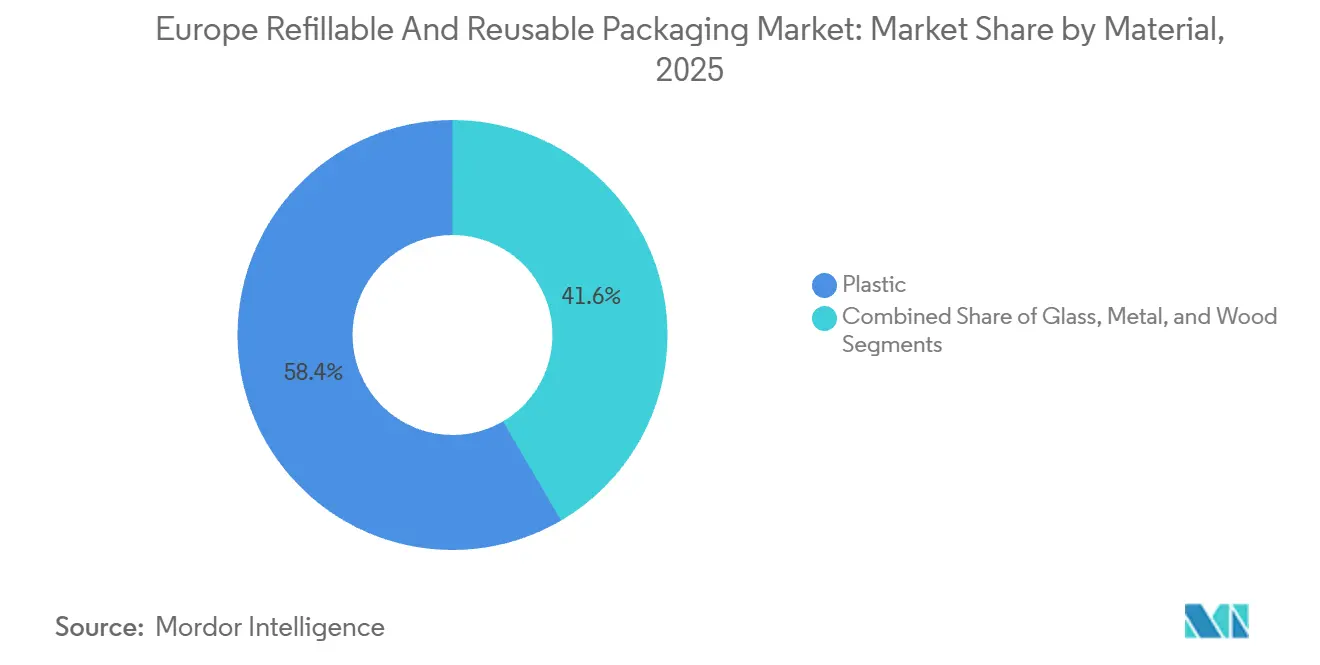

- Por material, el plástico capturó el 58,43% de la participación del mercado europeo de envases recargables y reutilizables en 2025, y se prevé que crezca a una CAGR del 5,23% hasta 2031.

- Por tipo de producto, los palés y cajas representaron el 28,79% del tamaño del mercado europeo de envases recargables y reutilizables en 2025, mientras que los contenedores intermedios a granel están previstos para expandirse a una CAGR del 5,64% hasta 2031.

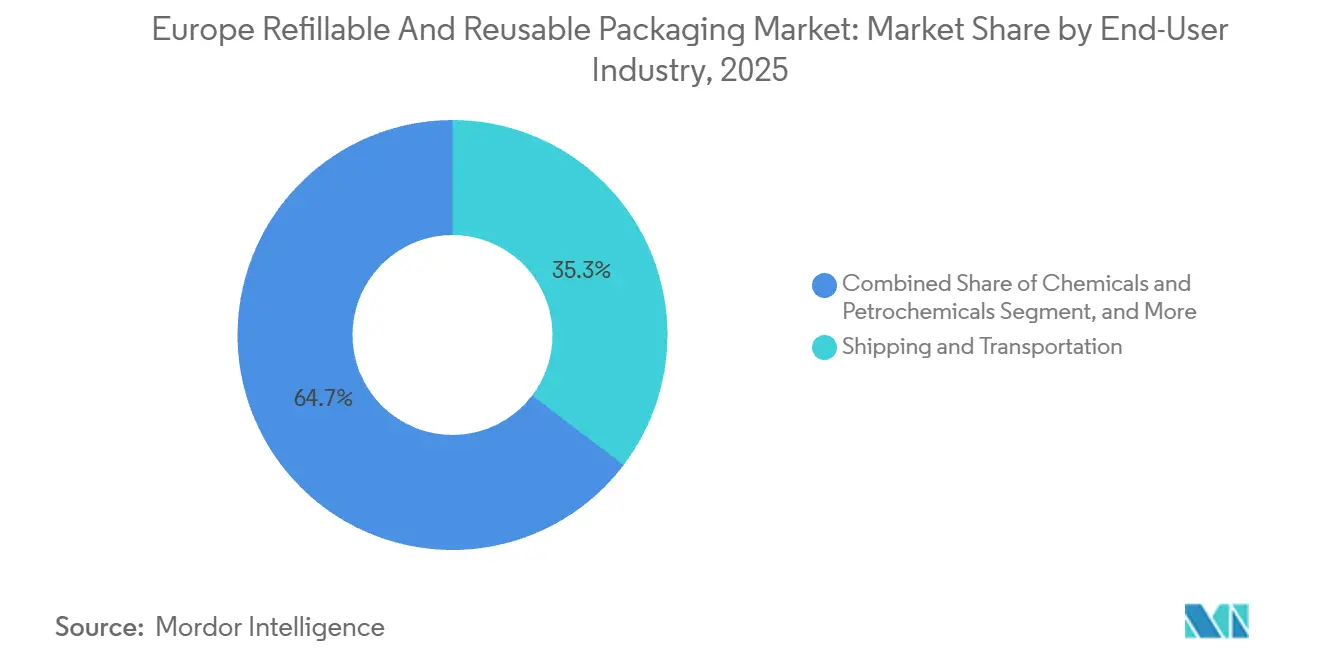

- Por industria de usuario final, el envío y el transporte representaron el 35,34% de la cuota de ingresos en 2025, mientras que los productos químicos y petroquímicos registran la CAGR proyectada más alta del 5,98% hasta 2031.

- Por país, Alemania lideró con una participación del 21,45% en 2025, y Polonia avanza a una CAGR del 6,21% durante el período de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Envases Recargables y Reutilizables

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sistemas Obligatorios de Depósito y Devolución en los Estados Miembros de la UE | +0.9% | Alemania, Países Bajos, Dinamarca, Suecia, Finlandia, Estonia, Lituania, Croacia, con implantación en Francia y España para 2027 | Mediano plazo (2-4 años) |

| Transición de la Cadena de Frío Minorista hacia Cajas Reutilizables con IoT | +0.7% | Alemania, Francia, Países Bajos, Reino Unido, con adopción extendiéndose a Polonia y República Checa | Corto plazo (≤ 2 años) |

| Objetivos Obligatorios de Reutilización en el Reglamento (UE) 2025/40 | +1.1% | A nivel de la UE, con aplicación temprana en Alemania, Países Bajos, Bélgica | Largo plazo (≥ 4 años) |

| Adopción por Parte de las Cervecerías de Botellas de Vidrio Retornables Universales | +0.5% | Alemania, Bélgica, Países Bajos, Austria, República Checa | Mediano plazo (2-4 años) |

| Auge de los Contratos de Logística de Circuito Cerrado con Operadores Logísticos Externos | +0.8% | Alemania, Francia, Reino Unido, Polonia, Italia | Corto plazo (≤ 2 años) |

| Plataformas de Logística Inversa Optimizadas con IA que Impulsan el Retorno sobre la Inversión | +0.6% | Alemania, Países Bajos, Reino Unido, Francia, con programas piloto en España y Polonia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sistemas Obligatorios de Depósito y Devolución en los Estados Miembros de la UE

Doce estados miembros operan actualmente sistemas de depósito y devolución legalmente vinculantes que exigen a los consumidores pagar un depósito reembolsable en los envases de bebidas, con el sistema Pfand de Alemania logrando tasas de retorno superiores al 98%. El próximo Reglamento sobre Envases y Residuos de Envases establece un objetivo de tasa de retorno del 90% para los envases de bebidas de un solo uso para 2029, lo que obliga a los minoristas a instalar máquinas de devolución inversa e integrar la contabilidad de depósitos en el software de punto de venta. Francia inició el despliegue nacional en enero de 2025, encargando 30.000 máquinas de devolución inversa y desencadenando 200 millones de EUR (220 millones de USD) de gasto de capital para los proveedores de equipos. El piloto inicial de España en Cataluña puso de manifiesto una brecha urbano-rural que los responsables políticos deben salvar antes de la implantación a nivel nacional. La economía de la recuperación de materiales es convincente, ya que el aluminio reciclado ahorra el 95% de la energía necesaria para la fundición primaria.

Transición de la Cadena de Frío Minorista hacia Cajas Reutilizables con IoT

Los distribuidores de alimentos frescos incorporan etiquetas Bluetooth de Baja Energía y sensores de localización en cajas de plástico para monitorizar la temperatura, la humedad y los eventos de impacto en incrementos de 15 minutos, reduciendo el deterioro entre un 12 y un 18%.[1]IFCO Systems, "Soluciones de Envases Reutilizables con IoT," ifco.com IFCO desplegó más de 2 millones de cajas equipadas con sensores en Alemania, Francia y los Países Bajos en 2024, mientras que el sistema SmartLink de Schoeller Allibert logró una precisión de escaneo del 99,7% en las puertas de los centros de distribución. La prima del sensor de entre 8 y 12 EUR (8,8 y 13,2 USD) se amortiza en menos de 18 meses gracias a que el ahorro en mano de obra elimina los recuentos manuales. Las herramientas de geovallado también reducen el robo y las pérdidas a menos del 1% de los grupos de activos. La nueva guía del Grupo Europeo de Ingeniería y Diseño Higiénico confirma que la electrónica integrada soporta ciclos de lavado cáustico a 85 °C, lo que ofrece a los minoristas garantías sobre la seguridad en el contacto con alimentos.[2]Grupo Europeo de Ingeniería y Diseño Higiénico, "Guía sobre Contacto con Alimentos en Envases Reutilizables," ehedg.org

Objetivos Obligatorios de Reutilización en el Reglamento (UE) 2025/40

El reglamento obliga a los productores a hacer que el 10% de los envases de transporte y el 20% de los envases de consumo sean recargables o reutilizables para 2030, aumentando al 25% y al 40% para 2040. La responsabilidad se traslada hacia arriba en la cadena, exigiendo a las empresas que financien sistemas de recogida o se enfrenten a multas que oscilan entre 0,50 y 2,00 EUR (0,55 y 2,20 USD) por unidad no conforme. Alemania promulgó una legislación espejo en diciembre de 2024, lo que llevó a los restaurantes de servicio rápido a asociarse con la plataforma de depósito digital de Vytal, que procesó 8 millones de transacciones en 2025. Bélgica extendió mandatos similares a los envases de comercio electrónico, creando una complejidad logística que los operadores postales como bpost resuelven activamente a través de redes de puntos de recogida. Las normas armonizadas de ecodiseño exigen ahora al menos 50 ciclos para las cajas de plástico, orientando la contratación hacia grados de polipropileno duraderos.

Auge de los Contratos de Logística de Circuito Cerrado con Operadores Logísticos Externos

Los especialistas en logística de terceros agrupan la gestión de activos reutilizables en contratos plurianuales valorados entre 50 y 150 millones de EUR (55 y 165 millones de USD), trasladando el riesgo de capital lejos de los propietarios de marcas. El acuerdo de 2024 de DHL Supply Chain cubre 5 millones de cajas y garantiza una disponibilidad de activos del 95% mediante seguimiento por RFID y mantenimiento predictivo. La plataforma automotriz de DB Schenker redujo los kilómetros de retorno en vacío en un 18%, eliminando 22.000 toneladas de CO₂ anuales. Los sistemas de transferencia de custodia en cadena de bloques de Kuehne + Nagel reducen las disputas de facturas en un 60% y ofrecen visibilidad de activos en tiempo real. Estos acuerdos de nivel de servicio incorporan cláusulas de rendimiento estrictas sobre tasas de retorno y limpieza que alinean los incentivos del proveedor con la longevidad de los activos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CAPEX para Centros de Lavado Centralizados | -0.5% | Alemania, Países Bajos, Italia, Francia, con capacidad limitada en España, Polonia, Rumanía | Mediano plazo (2-4 años) |

| Normas de Higiene Nacionales Fragmentadas | -0.3% | A nivel de la UE, con divergencia entre los estados miembros del norte y del sur | Largo plazo (≥ 4 años) |

| Volatilidad de la Tasa de Retorno en Zonas Urbanas frente a Rurales | -0.4% | España, Polonia, Italia, Francia (regiones rurales), en contraste con Alemania, Países Bajos (eficiencia urbana) | Corto plazo (≤ 2 años) |

| Costes Intensivos en Energía de la Fusión del Vidrio | -0.2% | Alemania, Francia, Italia, Austria, República Checa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX para Centros de Lavado Centralizados

La construcción de un centro de lavado de 10 toneladas por hora requiere entre 5 y 15 millones de EUR (5,5 y 16,5 millones de USD) para cintas transportadoras, dosificación cáustica y tratamiento de aguas residuales, concentrando la capacidad en Alemania, los Países Bajos y el norte de Italia. Los permisos tardan hasta 18 meses, y los costes operativos añaden entre 0,15 y 0,30 EUR (0,17 y 0,33 USD) por lavado, ya que cada caja consume entre 0,8 y 1,2 kWh y hasta 4 litros de agua. Los mercados del este trasladan activos sucios entre 300 y 500 km para su limpieza, lo que infla los costes logísticos entre un 25 y un 40%. La estacionalidad agrava los cuellos de botella, ya que los volúmenes de cosecha aumentan entre un 30 y un 50%, y los tres principales operadores controlan ahora el 65% de la capacidad total de lavado europea, limitando la competencia.

Volatilidad de la Tasa de Retorno en Zonas Urbanas frente a Rurales

La recuperación supera el 90% en ciudades densas como Berlín y Ámsterdam, pero cae al 60-75% en la Andalucía rural o en Podlaskie, lo que reduce la utilización y eleva los costes de reposición.[3]Agencia Europea de Medio Ambiente, "Variabilidad de la Tasa de Retorno en la UE," eea.europa.eu Los retornos irregulares interrumpen la programación, lo que obliga a los operadores de grupos de activos a mantener mayores existencias de seguridad. Los incentivos gubernamentales suelen centrarse en proyectos piloto urbanos, dejando desatendidas las zonas periféricas. Los datos de seguimiento de activos muestran que las rutas de recogida rurales acumulan un 25% más de kilómetros en vacío y un 15% más de gasto en combustible por unidad recuperada. Los puntos de recogida móviles y los depósitos variables están siendo evaluados, pero siguen siendo incipientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Plástico Ligero Supera a los Formatos Tradicionales

El plástico mantuvo una cuota de mercado del 58,43% en 2025 dentro del mercado europeo de envases recargables y reutilizables, y se proyecta que avance a una CAGR del 5,23% hasta 2031. Este dominio se basa en cajas de polipropileno que pesan entre 1,2 y 1,8 kg, aproximadamente la mitad del peso de las alternativas de madera, lo que permite a los camiones transportar entre un 8 y un 12% más de carga. El menor consumo de combustible combinado con superficies lisas y selladas que cumplen las normas de higiene del Grupo Europeo de Ingeniería y Diseño Higiénico convence a los minoristas de pagar una prima de entre 8 y 15 EUR (8,8 y 16,5 USD) por unidad. El vidrio mantiene una fortaleza de nicho en la cerveza y los licores premium porque los consumidores lo asocian con la calidad, aunque los costes de energía vinculados al gas natural, equivalentes al 15-20% de los gastos de producción, reducen los márgenes durante los picos de precios. Mientras tanto, los tambores y barriles de metal sirven para usos químicos y de bebidas que exigen resistencia a la presión, y los recondicionadores informan de vidas útiles de los activos de entre 15 y 20 años.

El Reglamento (UE) 2024/1781 estipula una durabilidad mínima de 50 ciclos que el polipropileno supera con facilidad, mientras que los fabricantes de botellas de vidrio engrosan las paredes para cumplir, lo que aumenta el peso y los costes de transporte. La caja de contenido reciclado al 97% de Coca-Cola y Schoeller Allibert ilustra un movimiento hacia el suministro de resina en circuito cerrado, reduciendo la huella de carbono en un 65% y protegiendo a los compradores de la volatilidad de los polímeros vírgenes. La expansión de 40.000 toneladas de rPET y rHDPE de ALPLA en Austria y Polonia asegura la materia prima para los bienes reutilizables de próxima generación. El crecimiento del metal se alinea con normas ADR más estrictas; la red de recondicionamiento de Mauser mantiene entre el 92 y el 95% de los contenedores intermedios a granel de acero en circulación y extiende la vida útil de un solo contenedor a 15 años.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Producto: Los Palés Anclan, los Contenedores Intermedios a Granel Aceleran

Los palés y cajas representaron el 28,79% del tamaño del mercado europeo de envases recargables y reutilizables en 2025, respaldados por su ubicuidad en las cadenas de suministro minoristas, automotrices y de productos frescos. El grupo de 345 millones de palés de CHEP rota cada 45-60 días y registra tasas de retorno del 95% en Alemania y los Países Bajos. La estandarización del palé EUR (1.200 × 800 mm) facilita el intercambio entre industrias, aunque la divergencia impulsada por el Brexit hacia 1.200 × 1.000 mm en el Reino Unido genera fricciones en Dover. Los contenedores intermedios a granel son el producto de mayor crecimiento con una CAGR del 5,64%, ya que los productores químicos sustituyen los tambores de un solo uso por contenedores intermedios a granel compuestos de 1.000 litros que pueden reducir los residuos de envases en un 90% por tonelada de producto. Schutz vincula el seguimiento digital al estado de llenado y al historial de mantenimiento, reduciendo las pérdidas a menos del 1%.

Las botellas de vidrio retornables prosperan dentro de los consorcios cerveceros en expansión; los moldes universales de 330 ml y 500 ml reducen los errores de clasificación en un 25% y extienden la vida útil del ciclo a 50 recargas. Los tambores y barriles conservan roles de nicho en lubricantes y aceites comestibles, con Greif informando de entre 10 y 15 ciclos antes de que la fatiga lleve al retiro. Las cajas de plástico corrugado o cartón fibroso escalan en el comercio electrónico, aunque las tasas de retorno caen en entornos rurales donde las alternativas de un solo uso siguen siendo más convenientes. Los contenedores especializados en productos farmacéuticos y electrónica enfatizan el control de temperatura y las propiedades antiestáticas, áreas en las que Nefab compite con ingeniería personalizada.

Por Industria de Usuario Final: El Envío Domina, los Productos Químicos Aceleran

El envío y el transporte representaron el 35,34% de los ingresos de 2025, subrayando el dominio histórico del agrupamiento de palés, que mueve mercancías a través de las fronteras europeas a diario. La igualación dinámica de cargas, pionera en la década de 1990, logra ahora una utilización de activos del 85-90%. Los alimentos y bebidas le siguen de cerca, apoyándose en las 2,5 millones de cajas de productos frescos de IFCO que reducen el deterioro hasta en un 18% y apoyan los objetivos de reducción de residuos de los supermercados. Marcas de cosméticos como L'Oréal prueban estaciones de recarga, aunque la adopción por parte de los consumidores se retrasa porque las percepciones de higiene aún favorecen los envases sellados de un solo uso.

Los productos químicos y petroquímicos son el segmento de usuario final de mayor crecimiento, con una CAGR del 5,98%, impulsado por las regulaciones ADR que exigen contenedores rastreables y a prueba de fugas para mercancías peligrosas. BASF y Dow canalizan los contenedores intermedios a granel usados hacia los centros de Mauser y Greif para su recertificación, ahorrando entre un 30 y un 40% en costes de envases al tiempo que cumplen los objetivos de circularidad. Los experimentos del comercio electrónico con sobres reutilizables alcanzan tasas de retorno del 74% en centros urbanos, pero tienen dificultades en regiones de baja densidad, lo que pone de relieve una frontera para el mercado europeo de envases recargables y reutilizables. Los productos farmacéuticos y la electrónica adquieren contenedores altamente personalizados y de alto margen donde la vida útil del activo puede superar las 100 rotaciones, pero el volumen sigue siendo limitado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El dominio de Alemania se debe a su maduro ecosistema de depósito y devolución, que procesa 3.000 millones de envases anuales y ofrece tasas de retorno del 98%, el punto de referencia más alto dentro del mercado europeo de envases recargables y reutilizables. Los clústeres industriales en Baviera y Renania del Norte-Westfalia se apoyan en una capacidad de lavado de 35 millones de cajas que mantiene los tiempos de rotación por debajo de las 48 horas. La transposición federal del Reglamento 2025/40 a finales de 2024 obliga a los restaurantes de servicio rápido a ofrecer formatos reutilizables, acelerando la adopción por parte de los consumidores.

La tasa de crecimiento del 6,21% de Polonia refleja 500 millones de EUR (550 millones de USD) en proyectos anunciados, incluido el recondicionador de contenedores intermedios a granel de Mauser en Wrocław, que sirve a BASF y Covestro. Los proveedores de automoción en Katowice demandan palés estandarizados, mientras que los centros de comercio electrónico en Poznań pilotan sobres reutilizables. Sin embargo, la infraestructura sigue siendo escasa; solo ocho centros de lavado comerciales operan a nivel nacional, lo que obliga al transporte de larga distancia de activos sucios.

Francia, la segunda economía más grande, desencadenó 200 millones de EUR (220 millones de USD) en pedidos de equipos para el lanzamiento de su sistema de depósito y devolución en 2025, esperando que las tasas de retorno aumenten al 85% para 2027. Italia lucha con la divergencia norte-sur; los centros de lavado de Lombardía procesan el 65% del volumen nacional, dejando a los operadores del sur con viajes de ida y vuelta más largos. España replica el problema, ya que Cataluña registra altos retornos urbanos pero las zonas rurales se quedan atrás. Los Países Bajos albergan 12 centros de lavado que también sirven a Bélgica y Luxemburgo en un grupo Benelux estrechamente integrado, y la extensión de Fost Plus de Bélgica a los envases para llevar añade 50 millones de unidades al flujo circular. En toda Escandinavia, la alta conciencia ambiental de los consumidores mantiene las tasas de retorno cerca del 95%, aunque las zonas del norte escasamente pobladas incurren en mayores costes de transporte.

Panorama Competitivo

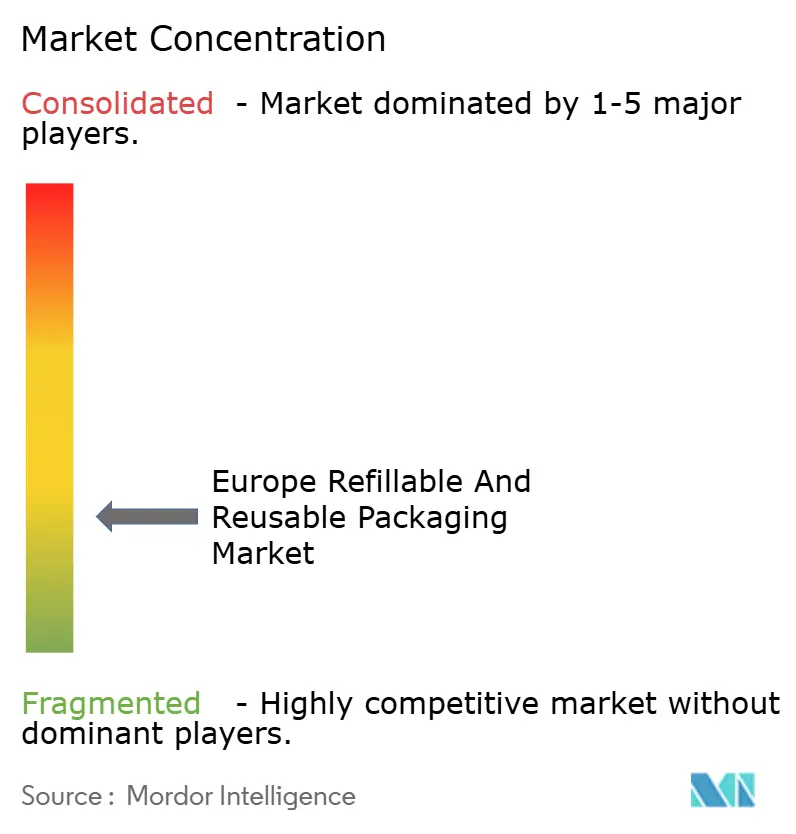

El mercado europeo de envases recargables y reutilizables muestra fragmentación. CHEP aprovecha una base de 345 millones de activos para negociar tarifas de lavado y RFID entre un 15 y un 20% por debajo de los competidores más pequeños. IFCO domina las cajas de productos frescos con grupos habilitados por IoT que reducen el deterioro en un 18%, asegurando contratos a largo plazo con supermercados. El mercado también está siendo testigo de un aumento de las inversiones en soluciones de envases sostenibles para satisfacer las demandas regulatorias y de los consumidores.

Las fusiones impulsadas por la escala continúan, ya que IPL y Schoeller Allibert anunciaron un acuerdo de fusión de 1.400 millones de USD en abril de 2025 que une el conocimiento de moldeo por inyección con una red que cubre 18 países. La adquisición de Schumacher por parte de Mondi por 690 millones de USD añadió capacidad de cartón corrugado y cuatro centros de lavado en Alemania y Austria. Smurfit WestRock, creada en julio de 2024, integra carteras de corrugado y reutilizables para ganar clientes de comercio electrónico en 40 países.

La digitalización diferencia a los competidores; la cadena de custodia en cadena de bloques de Kuehne + Nagel rastrea cada traspaso de palés, reduciendo las disputas en un 60%. Vytal y Loop gestionan plataformas de depósito para consumidores basadas en códigos QR que eliminan la necesidad de máquinas físicas de devolución inversa, reduciendo los desembolsos de capital entre un 60 y un 70% en programas piloto. La optimización de rutas con IA, ahora integrada en la programación de CHEP, reduce el 12% de los despachos de camiones y aumenta la utilización, consolidando aún más la ventaja para los líderes de escala.

Líderes de la Industria Europea de Envases Recargables y Reutilizables

Schoeller Allibert Services BV

Nefab Group AB

Vetropack Holding AG

Mondi Group

Greif, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: IPL y Schoeller Allibert firmaron un acuerdo definitivo de fusión de 1.400 millones de USD que combina la capacidad de moldeo por inyección con las redes de agrupamiento de envases reutilizables en 18 países europeos, con cierre previsto para el tercer trimestre de 2025 y gestión combinada de más de 100 millones de cajas y palés de plástico anuales.

- Marzo de 2025: Bélgica amplió el sistema de depósito y devolución Fost Plus para cubrir los envases de alimentos reutilizables para comidas para llevar, añadiendo un estimado de 50 millones de activos al grupo circular y exigiendo a los restaurantes de todo el país que acepten devoluciones sin cargo, rastreadas mediante escaneos de códigos QR.

- Febrero de 2025: ALPLA se comprometió a destinar 80 millones de EUR (88 millones de USD) para ampliar su planta de reciclaje de Wöllersdorf, Austria, en 40.000 toneladas de capacidad anual de rPET y rHDPE, asegurando la materia prima para los productores de envases reutilizables en toda Europa Central, con puesta en marcha prevista para el cuarto trimestre de 2025.

- Enero de 2025: Francia lanzó su sistema nacional de depósito y devolución, instalando 30.000 máquinas de devolución inversa en puntos de venta minoristas para procesar 1.500 millones de botellas de PET y latas de aluminio al año, con depósitos de entre 0,15 y 0,25 EUR diseñados para elevar las tasas de retorno de envases al 90% para 2029.

Alcance del Informe del Mercado Europeo de Envases Recargables y Reutilizables

El mercado europeo de envases recargables y reutilizables evalúa los ingresos generados por las soluciones de envases recargables y reutilizables. El análisis abarca tanto los mercados B2B (empresa a empresa) como B2C (empresa a consumidor), con un enfoque en las industrias comprometidas con la sostenibilidad y las prácticas de economía circular. El estudio excluye los productos diseñados para uso doméstico, como los contenedores de metal o las botellas para almacenamiento personal, y los costes de servicio vinculados al rellenado, recondicionamiento o mantenimiento.

El Informe del Mercado Europeo de Envases Recargables y Reutilizables está Segmentado por Material (Plástico, Vidrio, Metal y Madera), Tipo de Producto (Botellas, Palés y Cajas, Contenedores Intermedios a Granel, Tambores y Barriles, Cajas y Cartones, Otros Tipos de Producto), Industria de Usuario Final (Alimentos y Bebidas, Cosméticos y Cuidado Personal, Productos Químicos y Petroquímicos, Envío y Transporte, Comercio Electrónico y Cumplimiento Minorista, y Otras Industrias de Usuario Final), y País (Reino Unido, Alemania, Francia, Italia, España, Polonia y Resto de Europa). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Plástico |

| Vidrio |

| Metal |

| Madera |

| Botellas |

| Palés y Cajas |

| Contenedores Intermedios a Granel |

| Tambores y Barriles |

| Cajas y Cartones |

| Otros Tipos de Producto |

| Alimentos y Bebidas |

| Cosméticos y Cuidado Personal |

| Productos Químicos y Petroquímicos |

| Envío y Transporte |

| Comercio Electrónico y Cumplimiento Minorista |

| Otras Industrias de Usuario Final |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Polonia |

| Resto de Europa |

| Por Material | Plástico |

| Vidrio | |

| Metal | |

| Madera | |

| Por Tipo de Producto | Botellas |

| Palés y Cajas | |

| Contenedores Intermedios a Granel | |

| Tambores y Barriles | |

| Cajas y Cartones | |

| Otros Tipos de Producto | |

| Por Industria de Usuario Final | Alimentos y Bebidas |

| Cosméticos y Cuidado Personal | |

| Productos Químicos y Petroquímicos | |

| Envío y Transporte | |

| Comercio Electrónico y Cumplimiento Minorista | |

| Otras Industrias de Usuario Final | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Polonia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de envases recargables y reutilizables en 2026?

Alcanzó los 38.580 millones de USD en 2026 y se proyecta que llegue a los 48.920 millones de USD para 2031.

¿Qué CAGR se espera para los envases recargables y reutilizables en Europa hasta 2031?

Se prevé que el mercado crezca a una CAGR del 4,87% durante el período 2026-2031.

¿Qué material tiene la mayor participación en los envases recargables y reutilizables europeos?

El plástico lidera con una participación del 58,43% gracias a su menor peso y cumplimiento de las normas de higiene.

¿Qué segmento de producto crece más rápido?

Los contenedores intermedios a granel muestran el mayor crecimiento con una CAGR del 5,64% hasta 2031.

¿Por qué son importantes los sistemas de depósito y devolución para el crecimiento de los envases reutilizables?

Garantizan altas tasas de recuperación, reducen la basura y proporcionan un impulso regulatorio que fomenta la inversión en agrupamiento de activos.

¿Qué país se está expandiendo más rápidamente?

Polonia avanza a una CAGR del 6,21% debido a las inversiones en cadenas de suministro automotrices y de comercio electrónico.

Última actualización de la página el: