Tamaño y Cuota del Mercado Europeo de Envases Plásticos Flexibles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

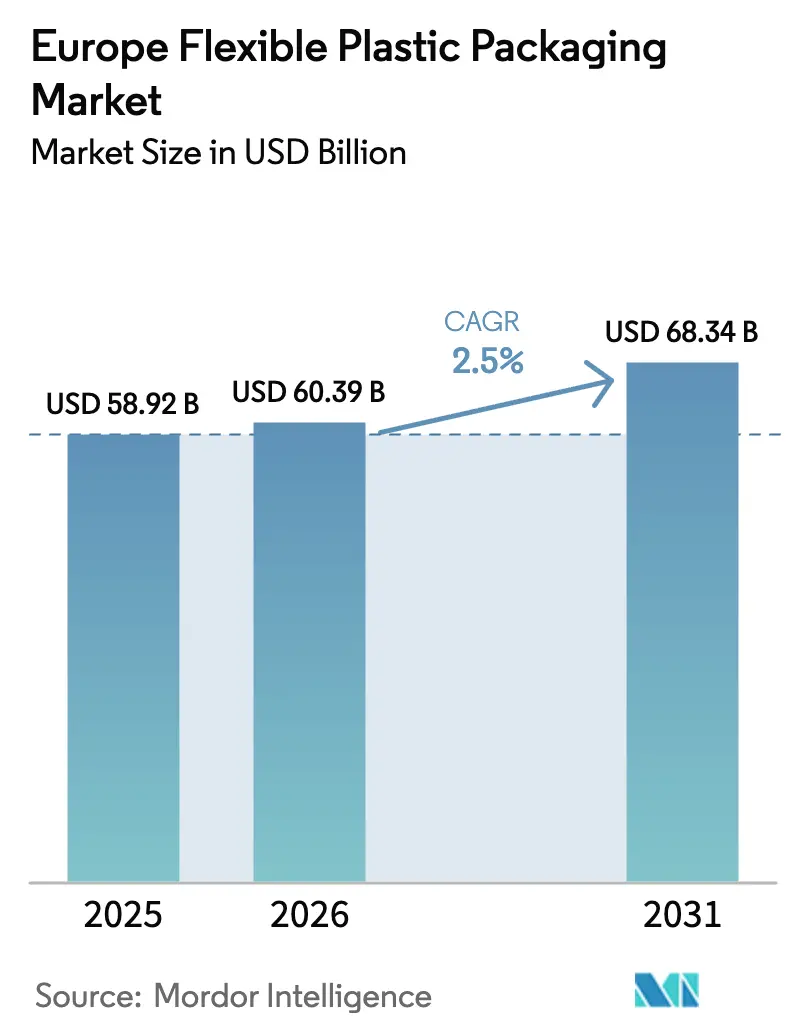

| Tamaño del mercado en el año base (2025) | 58.92 Mil millones de dólares |

| Tamaño del Mercado (2026) | 60.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 68.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.50% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Envases Plásticos Flexibles por Mordor Intelligence

El tamaño del mercado europeo de envases plásticos flexibles en 2026 se estima en 60,39 mil millones de USD, creciendo desde el valor de 2025 de 58,92 mil millones de USD, con proyecciones para 2031 que muestran 68,34 mil millones de USD, creciendo a una CAGR del 2,50% durante 2026-2031. El crecimiento sostenido señala un panorama maduro que se adapta al Reglamento de Envases y Residuos de Envases de la Unión Europea, que exige que todos los envases vendidos en el bloque sean reciclables para 2030. La presión regulatoria, combinada con la expansión del comercio electrónico y las mayores expectativas en materia de seguridad alimentaria, está impulsando a los propietarios de marcas a favorecer las películas de material único, los formatos ligeros y el contenido reciclado posconsumo. La adquisición de Berry Global por parte de Amcor en 2025 está acelerando la I+D orientada a la escala en soluciones de barrera reciclables. Al mismo tiempo, el rápido aumento de las tarifas de Responsabilidad Ampliada del Productor (RAP) en los países nórdicos y el Impuesto sobre Envases Plásticos del Reino Unido están desplazando los cálculos de costes hacia diseños que minimizan el uso de materiales y agilizan la clasificación. Los primeros en adoptar películas de alta barrera seguras frente a la migración están consolidando nichos defendibles en carne y productos lácteos, mientras que los convertidores con capacidad de impresión digital están ganando pedidos de tiradas cortas vinculados a la estacionalidad de los productos y las promociones de los minoristas.

Conclusiones Clave del Informe

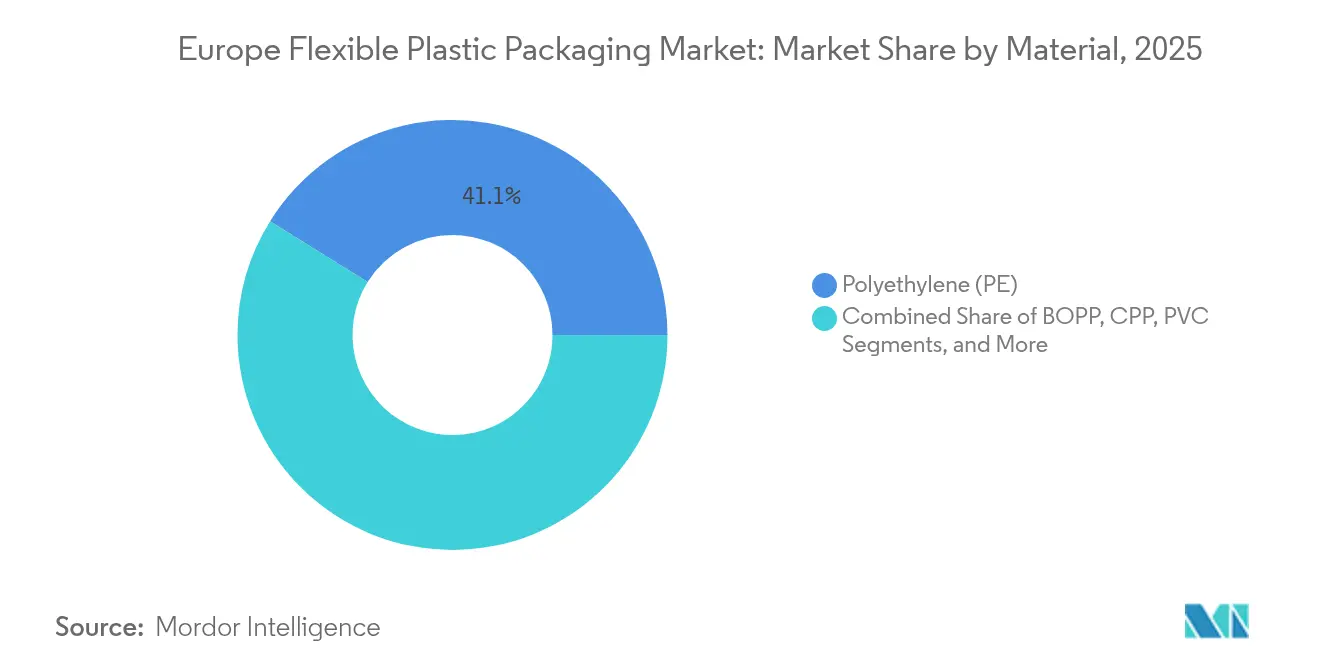

- Por tipo de material, el polietileno lideró con el 41,12% de la cuota del mercado europeo de envases plásticos flexibles en 2025, mientras que se proyecta que el BOPP se expanda a una CAGR del 4,69% hasta 2031.

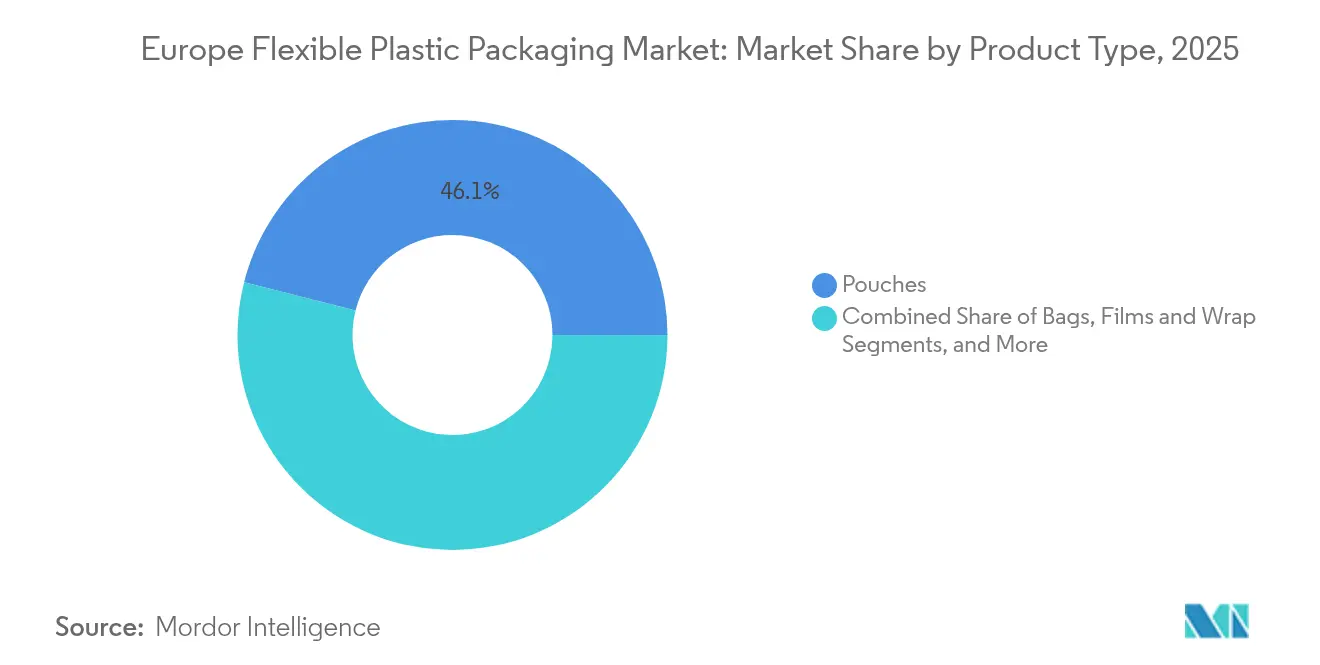

- Por tipo de producto, las bolsas representaron el 46,05% del tamaño del mercado europeo de envases plásticos flexibles en 2025; las películas y envolturas avanzan a una CAGR del 3,66% hasta 2031.

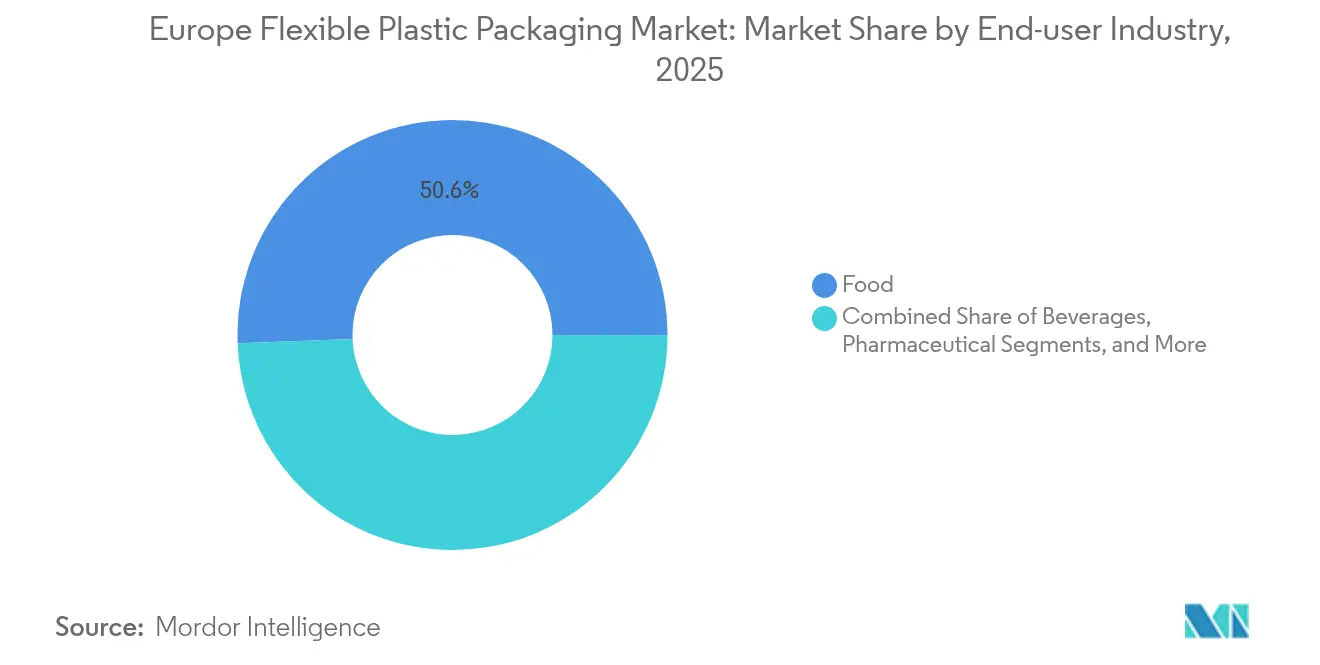

- Por industria de usuario final, la alimentación mantuvo una cuota de ingresos del 50,62% en 2025, mientras que el envasado farmacéutico es el segmento de mayor crecimiento con una CAGR del 6,31% hasta 2031.

- Por geografía, el Reino Unido lideró con el 22,05% del tamaño del mercado europeo de envases plásticos flexibles en 2025; se prevé que la región nórdica crezca a una CAGR del 5,08% entre 2026 y 2031.

- Amcor, Constantia Flexibles y Mondi capturaron conjuntamente aproximadamente el 14,72% de la cuota del mercado europeo de envases plásticos flexibles en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Envases Plásticos Flexibles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos minoristas impulsados por la sostenibilidad | +0.5% | Alemania, Austria, Suiza | Mediano plazo (2-4 años) |

| Demanda de bolsas resellables para aperitivos y alimentos para mascotas | +0.7% | Francia, Bélgica, Países Bajos, Luxemburgo | Corto plazo (≤ 2 años) |

| Adopción de películas de alta barrera seguras frente a la migración | +0.6% | Alemania y mercados vecinos | Mediano plazo (2-4 años) |

| Sobres de comestibles listos para envío por comercio electrónico | +0.4% | Reino Unido | Corto plazo (≤ 2 años) |

| Auge de la fabricación por contrato en Polonia | +0.3% | Polonia y Europa del Este | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos minoristas impulsados por la sostenibilidad en la región DACH

Los minoristas de Alemania, Austria y Suiza están imponiendo requisitos de envasado que superan los umbrales legales. Otto Group informa que el 98% de sus envases de salida cumple ahora con las especificaciones internas de reciclabilidad o compostabilidad, incluidos los sobres fabricados con plástico reciclado al 100% de origen no controlado.[1]Otto Group, "Nuestro Legado: El Futuro," ottogroup.com Los proveedores que pueden documentar ahorros verificados en el ciclo de vida están ascendiendo en las listas de proveedores preferidos, lo que lleva a convertidores como Jindal Films Europe a comprometerse a lanzar hasta 10 nuevas películas sostenibles por año. La optimización del diseño es igualmente fundamental: los minoristas están incorporando métricas de emisiones de transporte en las evaluaciones de licitaciones, por lo que las bobinas de menor gramaje y las bolsas de fondo plano con menor calibre están ganando concursos. Para el mercado europeo de envases plásticos flexibles, estos mandatos aceleran el cambio hacia laminados de material único y elevan las barreras de entrada para los convertidores que carecen de sistemas robustos de seguimiento medioambiental.

Auge de la demanda de bolsas resellables para aperitivos y alimentos para mascotas en Francia y el Benelux

La preferencia por el control de porciones está elevando los volúmenes de bolsas resellables en Francia, Bélgica y los Países Bajos. Las presentaciones en la Conferencia Future Pet Food 2024 mostraron innovaciones en cierres deslizantes y zonas de apertura marcadas por láser que preservan las barreras de oxígeno y humedad. El informe de sostenibilidad 2024 de United Petfood confirma un giro estratégico hacia películas con cierre de cremallera de material único que apoyan los objetivos de reciclabilidad. Los convertidores capaces de combinar la resellabilidad con la compatibilidad para la clasificación por infrarrojo cercano están asegurando primas de precio del 15-20%. El aumento de los hogares unipersonales impulsa aún más la fragmentación de los tamaños de unidad, convirtiendo las bolsas de aperitivos en un área de enfoque para lanzamientos de SKU de alto margen en el mercado europeo de envases plásticos flexibles.

Adopción de películas de alta barrera seguras frente a la migración por parte de los envasadores de carne alemanes

Un estudio revisado por pares en la revista Foods advierte sobre la lixiviación química de los multicapas tradicionales. Por ello, los procesadores alemanes están invirtiendo en bobinas MAP a base de EVOH sin disolventes que conservan el aroma e inhiben la oxidación, cumpliendo al mismo tiempo las directrices de "sin aditivos intencionales". Los proyectos de I+D colaborativos entre científicos de polímeros y proveedores de maquinaria están produciendo estructuras de barrera propietarias que superan los límites de migración de la norma UE 10/2011. Los primeros adoptantes en el mercado europeo de envases plásticos flexibles están obteniendo incrementos de precio gracias a las declaraciones de reducción del desperdicio alimentario y capas de contacto más seguras, que resuenan con los cuadros de mando de calidad de los minoristas.

Adopción de sobres listos para envío por comercio electrónico en la distribución de comestibles en el Reino Unido

La penetración de la compra de comestibles en línea superó el 13% de las ventas minoristas de alimentos en 2024, impulsando la demanda de envases flexibles diseñados para las exigencias de la última milla. El informe de tendencias de DHL destaca los sobres con esquinas reforzadas que sobreviven a la clasificación automatizada pero se pliegan planos para las devoluciones. Los propietarios de marcas del Reino Unido quieren formatos que contengan un 30% de plástico reciclado para evitar el Impuesto sobre Envases Plásticos.[2]Gobierno del Reino Unido, "Comentario sobre las Estadísticas del Impuesto sobre Envases Plásticos," gov.uk Los códigos QR y las opciones RFID están emergiendo para autenticar la frescura en la entrega a domicilio. A medida que el comercio electrónico de comestibles continúa escalando, el mercado europeo de envases plásticos flexibles está siendo testigo de una mayor complejidad en las especificaciones, favoreciendo a los convertidores con activos integrados de impresión y laminación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de las tarifas de RAP en los países nórdicos | -0.6% | Suecia, Dinamarca, Finlandia, Noruega | Mediano plazo (2-4 años) |

| Volatilidad del precio de las resinas de PP y PE | -0.4% | Paneuropeo, mayor en Europa del Este | Corto plazo (≤ 2 años) |

| Oposición de los consumidores a los laminados no reciclables | -0.3% | Alemania y Francia | Mediano plazo (2-4 años) |

| Escasez de mano de obra para las líneas de bolsas retortables en España | -0.2% | España y Europa del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de las tarifas de Responsabilidad Ampliada del Productor en los países nórdicos

Las tablas de tarifas de quien contamina paga de Suecia y la regulación danesa de 2025, que se espera cueste a las empresas 330 millones de USD anuales, están elevando los costes variables para los convertidores que utilizan laminados de múltiples materiales. Los datos finlandeses muestran tarifas crecientes para los plásticos flexibles no clasificados. Las marcas más pequeñas pueden abandonar ciertos formatos de SKU, reduciendo las carteras de pedidos para los convertidores sensibles al precio en el mercado europeo de envases plásticos flexibles.

Volatilidad del precio de las resinas de PP y PE tras el conflicto en Ucrania

Los contratos de polietileno subieron un 3-4% en el primer trimestre de 2025 frente al cuarto trimestre de 2024, según Flexible Packaging Europe.[3]Flexible Packaging Europe, "Comunicados de Prensa," flexpack-europe.org Dicha imprevisibilidad comprime los márgenes de los convertidores sujetos a acuerdos de suministro minorista a precio fijo. Algunos propietarios de marcas están migrando hacia contratos indexados, aunque las decisiones de inversión en nuevas líneas de colada se están estancando, retrasando la capacidad incremental en el mercado europeo de envases plásticos flexibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El BOPP Reciclable Gana Terreno frente al PE Dominante

El polietileno mantuvo una cuota del 41,12% en el mercado europeo de envases plásticos flexibles en 2025 debido a su versatilidad y bajo coste. La escala del segmento ofrece a los convertidores economías que protegen los márgenes incluso cuando aumentan las tarifas de RAP. Sin embargo, el tamaño del mercado europeo de envases plásticos flexibles asociado al BOPP se está expandiendo a una CAGR del 4,69%, la más rápida entre los polímeros, impulsado por sus superiores barreras de humedad y aroma, que permiten reducir el calibre sin pérdida de rendimiento. La adquisición del 80% de Irplast por parte de TOPPAN en marzo de 2025 subraya la confianza en la demanda europea de BOPP de alto rendimiento capaz de entrar en las corrientes de reciclaje mecánico de polipropileno. El polipropileno cast ocupa un nicho para envases críticos en sellado térmico y transparencia, mientras que el PVC está retrocediendo bajo el escrutinio regulatorio, reduciendo su presencia en el mercado europeo de envases plásticos flexibles. El EVOH sigue siendo fundamental para las aplicaciones de barrera al oxígeno, pero se coextruye cada vez más en estructuras de PP o PE de material único para evitar las penalizaciones de RAP por multicapas.

La reciclabilidad está dictando la inversión en I+D. Jindal Films Europe apunta a sustitutos de PP de material único para los laminados heredados de PET/PE, prometiendo paridad en rigidez y claridad óptica. Los convertidores que integran fuentes de material reciclado posconsumo con cadena de custodia están asegurando contratos a largo plazo con minoristas que informan públicamente sobre las tasas de reciclaje. Mientras tanto, la volatilidad en los precios de las materias primas de PP y PE está impulsando a los equipos de compras hacia el aprovisionamiento múltiple para cubrir la exposición. Los desarrollos regulatorios, en particular los criterios de reciclabilidad del Reglamento de Envases y Residuos de Envases, están preparados para inclinar aún más la dinámica del mercado hacia materiales con vías claras al final de su vida útil, consolidando la trayectoria del BOPP dentro del mercado europeo de envases plásticos flexibles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Bolsas Mantienen la Primacía mientras las Películas se Aceleran

Las bolsas representaron el 46,05% de la cuota del mercado europeo de envases plásticos flexibles en 2025 y continúan ganando amplitud de SKU gracias a su dispensabilidad ergonómica y alta visibilidad en estantería. El Pouch5 de Gualapack, una bolsa de fondo plano de PP de material único certificada para la recogida generalizada en acera, ejemplifica la convergencia de integridad de barrera y reciclabilidad. Las multinacionales como Nestlé y Kraft Heinz aprovechan las bolsas con boquilla aptas para retorta para ampliar la vida útil en temperatura ambiente, mientras que los formatos resellables para nutrición infantil capturan la demanda de los padres de alimentación con porciones controladas. Las películas y envolturas, aunque tradicionalmente consideradas productos básicos, están registrando la expansión más rápida con una CAGR del 3,66%, impulsadas por el comercio electrónico de comestibles, donde las envolturas listas para envío reducen las reclamaciones por daños. Los centros de distribución automatizados favorecen las películas delgadas que combinan resistencia a la perforación con exteriores antideslizantes, ampliando el uso más allá del envasado secundario.

Los sacos siguen siendo vitales para polvos industriales e insumos agrícolas, pero quedan rezagados respecto a las categorías orientadas al consumidor en innovación. No obstante, el cambio hacia híbridos de papel y plástico para sacos de alimentos para mascotas, diseñados para una delaminación más sencilla, apunta a una modernización gradual. En todos los formatos, el mercado europeo de envases plásticos flexibles está convergiendo en diseños de material único. Las tiradas de impresión digital de menos de 3.000 m² permiten la personalización en etapas tardías, reduciendo drásticamente el inventario y los residuos. Los proveedores que puedan demostrar reciclabilidad certificada sin comprometer la integridad del sellado capturarán renovaciones de contratos desproporcionadas bajo los calendarios de tarifas de RAP más estrictos previstos para 2026-2027 en las principales economías de la UE.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Productos Farmacéuticos Superan a la Alimentación de Alto Volumen

La alimentación representó el 50,62% de los ingresos en 2025, aunque el segmento farmacéutico avanza a una CAGR del 6,31%, la más rápida dentro de la industria europea de envases plásticos flexibles. La demanda proviene de una población envejecida, la prevalencia de enfermedades crónicas y el auge de los productos biológicos especializados que requieren protección de alta barrera. El lanzamiento en 2025 por parte de ACG del blíster CelluPod a base de papel demuestra cómo los proveedores farmacéuticos están diversificándose más allá del PVC. El cambio de Otsuka Holdings hacia sobres de material único redujo los costes totales de envasado en un 7% a pesar de un aumento del 15% en el precio de las películas de barrera multicapa, demostrando que la reciclabilidad puede coincidir con el ahorro. Las características antimicrobianas y antifalsificación, como las tintas sensibles a los rayos UV, son diferenciadores adicionales que elevan los valores unitarios medios por encima de los envases básicos de alimentación.

Dentro de la alimentación, los productos frescos y las proteínas requieren películas con permeabilidad adaptada para prolongar la vida útil, mientras que los productos de confitería dependen del BOPP metalizado de alto brillo para la estética. Los productos de cuidado personal y limpieza del hogar están migrando hacia bolsas de recarga que reducen el uso de plástico hasta un 70% por ciclo de recarga. A medida que proliferan las estaciones de recarga en los minoristas del Reino Unido y Alemania, este formato listo para circuito cerrado está destinado a ganar cuota incremental en el mercado europeo de envases plásticos flexibles. Los fabricantes de bebidas están probando bolsas de fondo plano de llenado en caliente para bebidas isotónicas, añadiendo variedad a las opciones de dosis individual. Cada grupo de usuarios finales enfrenta presiones distintas de cumplimiento normativo y marca, pero todos convergen en los dos imperativos de funcionalidad robusta y vías claras de recuperación posuso.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Reino Unido contribuyó con el 22,05% al tamaño del mercado europeo de envases plásticos flexibles en 2025, respaldado por dinámicos exportadores de alimentos y destacados envasadores farmacéuticos. El Impuesto sobre Envases Plásticos recaudó 340 millones de USD en su primer año fiscal; las empresas informan de un contenido reciclado promedio del 32% en los volúmenes sujetos a tributación. Con la implementación de la RAP prevista para 2025, los propietarios de marcas están adelantando los proyectos de rediseño para evitar recargos. Los líderes del comercio electrónico de comestibles como Ocado y Tesco están especificando sobres reciclables en acera para cajas refrigeradas, sosteniendo un crecimiento de tonelaje de dos dígitos en películas y sobres. La fricción aduanera relacionada con el Brexit sigue siendo un riesgo latente, especialmente para las resinas importadas de plantas continentales, pero las fluctuaciones del tipo de cambio aún no han mermado la influencia del Reino Unido en las decisiones de compra en el conjunto del mercado europeo de envases plásticos flexibles.

Alemania y Francia, que juntas representan casi un tercio de la demanda regional, exhiben vectores de innovación distintivos. El sector cárnico alemán impulsa la adopción de laminados de alta barrera seguros frente a la migración, generando pedidos sostenidos para líneas de adhesivo sin disolventes. Las revisiones de su Ley de Envases obligan a demostrar que los envases están "diseñados para el reciclaje", alentando a los convertidores a certificar la producción de material único a través de laboratorios de terceros. El apetito de los consumidores franceses por las bolsas resellables para aperitivos y alimentos para mascotas ha impulsado la capacidad de películas con cierre de cremallera; la tecnología de apertura por grabado láser apoya el control de porciones y la reducción de residuos. Ambos mercados son también adoptantes tempranos de iniciativas de marcas de agua digitales diseñadas para mejorar la precisión de la clasificación por infrarrojo cercano, un palanca competitiva emergente en el mercado europeo de envases plásticos flexibles.

Los países nórdicos registran la trayectoria más rápida con una CAGR del 5,08% hasta 2031. Los sólidos sistemas de depósito y devolución y el elevado gasto per cápita en medio ambiente crean condiciones favorables para las películas reciclables premium. La próxima ley de RAP de Dinamarca, que abarca a 41.000 empresas, intensifica el cálculo del cumplimiento normativo. El modelo de tarifas centralizado de Suecia penaliza aún más los laminados no clasificados. Los convertidores que abastecen a estos mercados deben certificar la compatibilidad con los flujos de reciclaje mecánico establecidos o arriesgarse a ser excluidos de las listas. En otros lugares, el motor de fabricación por contrato de Polonia está elevando los volúmenes de envases flexibles destinados a los minoristas occidentales, mientras que España lidia con cuellos de botella operativos causados por la escasez de mano de obra cualificada, incluso cuando su Plan de Acción de Economía Circular apunta a una reducción del 50% en los plásticos de un solo uso para 2026. Italia mantiene la demanda de bolsas de barrera que protegen el aceite de oliva y los embutidos curados, aprovechando la marca culinaria doméstica para sostener valores unitarios de envasado más elevados dentro del mercado europeo de envases plásticos flexibles.

Panorama Competitivo

El mercado europeo de envases plásticos flexibles está fragmentado, con los cinco principales proveedores representando aproximadamente el 20% de la facturación regional. La fusión de Amcor con Berry Global en 2025, valorada en cerca de 1.800 millones de USD, mejora los activos integrados de laminación e impresión en 55 plantas europeas, con el objetivo de lograr 650 millones de USD en sinergias anuales. La participación mayoritaria de Constantia Flexibles en Aluflexpack refuerza las ofertas de barrera a base de aluminio tanto para alimentación como para farmacia. La adquisición por parte de Mondi de las plantas de Europa Occidental de Schumacher Packaging añade integración de cartón ondulado que apoya soluciones híbridas de papel y plástico.

La competencia se intensifica en torno a las estructuras de barrera al oxígeno y la humedad de material único. La cartera blueloop™ de Huhtamaki incluye películas a base de PE reciclables con recubrimientos propietarios aptos para microondas, dirigidos a bandejas de platos preparados. Jindal Films Europe planea 10 nuevos lanzamientos de productos por año, incluido BOPP metalizado que cumple las directrices de reciclabilidad en la corriente de PP. Los disruptores más pequeños están aprovechando la impresión digital para ofrecer bolsas personalizadas en masa en cuestión de semanas, superando a los grandes incumbentes en agilidad. Sin embargo, el aumento de los costes de RAP y las complejas auditorías regulatorias favorecen a los actores bien capitalizados capaces de autocertificar las puntuaciones de diseño para el reciclaje, lo que impulsa una mayor consolidación en el mercado europeo de envases plásticos flexibles.

La colaboración estratégica con productores de resinas y empresas de reciclaje es ahora estándar. El proyecto piloto de Amcor con Borealis sobre polipropileno reciclado químicamente demuestra la integración de la cadena de valor orientada a garantizar el suministro de materias primas. Mientras tanto, Constantia Flexibles se asocia con Tomra para validar la detectabilidad por infrarrojo cercano de los nuevos sustratos de envoltura, permitiendo la aceptación inmediata en las líneas de clasificación. La participación en alianzas intersectoriales, como Ceflex, añade poder de presión a medida que se cristaliza la legislación secundaria del Reglamento de Envases y Residuos de Envases. La inversión en capacidad de reciclaje mecánico y químico se está convirtiendo en un diferenciador, incluidas participaciones de capital directo en plantas de recuperación para garantizar la disponibilidad de material reciclado posconsumo para contratos de marcas premium.

Líderes de la Industria Europea de Envases Plásticos Flexibles

Constantia Flexibles

ALPLA Group

Huhtamaki Oyj

Amcor PLC

Mondi PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Amcor completó su combinación de acciones con Berry Global, creando un líder mundial en envasado con sinergias proyectadas de 650 millones de USD.

- Abril de 2025: Mondi finalizó la compra de las operaciones de Europa Occidental de Schumacher Packaging, ampliando la capacidad en formatos sostenibles.

- Marzo de 2025: TOPPAN adquirió el 80% del especialista en BOPP Irplast, reforzando el desarrollo de películas de material único reciclables.

- Marzo de 2025: Constantia Flexibles tomó una participación mayoritaria en Aluflexpack AG, mejorando las capacidades de barrera para alimentación y farmacia.

- Enero de 2025: ACG presentó los blísteres CelluPod a base de papel y los envases farmacéuticos sin PVC en Pharmapack Europe.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado europeo de envases plásticos flexibles como todos los envases primarios y secundarios producidos en Europa fabricados principalmente a partir de películas plásticas flexibles, como PE de material único, BOPP, CPP, PVC, EVOH y mezclas relacionadas, convertidos en bolsas, sacos, envolturas o bobinas utilizadas en los canales de alimentación, bebidas, hogar, cuidado personal y farmacéutico.

Exclusiones del Alcance: Los envases rígidos, los laminados exclusivamente de aluminio o papel, los sacos de transporte y los revestimientos industriales a granel no están incluidos.

Visión General de la Segmentación

- Por Tipo de Material

- Polietileno (PE)

- Polipropileno Biorientado (BOPP)

- Polipropileno Cast (CPP)

- Cloruro de Polivinilo (PVC)

- Alcohol Etilén Vinílico (EVOH)

- Otros Tipos de Materiales

- Por Tipo de Producto

- Bolsas

- Sacos

- Películas y Envolturas

- Otros Tipos de Productos

- Por Industria de Usuario Final

- Alimentación

- Confitería y Aperitivos

- Panes y Cereales

- Productos Frescos

- Productos a Base de Lácteos

- Otros Productos Alimenticios

- Bebidas

- Bebidas No Alcohólicas

- Bebidas a Base de Lácteos

- Zumos

- Bebidas Deportivas y Energéticas

- Agua Saborizada

- Otras Bebidas No Alcohólicas

- Bebidas Alcohólicas

- Cócteles y Bebidas Premezcladas

- Vinos y Licores

- Bebidas No Alcohólicas

- Cuidado Personal y Cuidado del Hogar

- Farmacéutico

- Otras Industrias

- Alimentación

- Por País

- Reino Unido

- Alemania

- Francia

- Italia

- Polonia

- España

- Países Nórdicos

- Resto de Europa

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a convertidores, proveedores de resinas y compradores de envases en Alemania, Italia, el Reino Unido y Polonia. Las conversaciones pusieron a prueba las capacidades de producción en curso, las primas por contenido de material reciclado posconsumo y las tasas de cambio de los usuarios finales de formatos rígidos a flexibles, lo que nos permitió refinar los supuestos descubiertos durante el trabajo de escritorio y someter a prueba de estrés las estimaciones de volumen iniciales.

Investigación Documental

Combinamos estadísticas de flujos comerciales de Comext de Eurostat, archivos de capacidad de convertidores emitidos por Flexible Packaging Europe y registros nacionales de residuos de envases para dimensionar los flujos de polímeros por grado. Los textos regulatorios, como los borradores del Reglamento de Envases y Residuos de Envases de la UE y la guía del Impuesto sobre Envases Plásticos del Reino Unido, aclararon los umbrales de reciclabilidad, mientras que los resúmenes de patentes sobre películas de barrera de material único obtenidos a través de Questel ayudaron a comparar la adopción tecnológica. Los informes anuales de las empresas, las presentaciones para inversores y los flujos de noticias de Factiva proporcionaron pistas sobre los precios de venta medios y la utilización de las plantas. Esta lista es ilustrativa; muchas referencias adicionales abiertas y de pago informaron la fase documental.

Dimensionamiento del Mercado y Previsión

Una reconstrucción de arriba hacia abajo convierte la producción de Eurostat más las importaciones netas de película flexible en equivalentes de envase terminado, aplicando factores de pérdida y rendimientos de conversión. Los resultados se contrastan con resúmenes ascendentes muestreados que multiplican el precio de venta medio por la producción indicativa en quince plantas líderes. Las variables clave del modelo incluyen los diferenciales de precios de las resinas, los escaladores de tarifas de RAP, la penetración de las bolsas en alimentos de temperatura ambiente, los volúmenes de paquetes de comercio electrónico y los objetivos de contenido reciclado obligatorio. Las previsiones se basan en una regresión multivariante que vincula estos impulsores con la demanda histórica de envases y se moderan mediante análisis de escenarios cuando los calendarios de políticas o la volatilidad de las resinas divergen. Las lagunas de datos en los resúmenes de proveedores se rellenan utilizando rendimientos medianos de plantas homólogas de calibre y longitud de tirada comparables.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres capas: indicadores de varianza automatizados, conciliación entre analistas pares y aprobación de un responsable senior. Nuestras cifras se actualizan cada año y se reabren antes si eventos materiales, como cambios en los aranceles de resinas o una fusión importante, alteran las bases de suministro o precios. Siempre se realiza una última verificación antes de la entrega final.

Por qué la Base de Referencia Europea de Envases Plásticos Flexibles de Mordor Merece Confianza

Las estimaciones publicadas suelen diferir porque las empresas eligen alcances de materiales distintos, supuestos divergentes sobre el contenido reciclado o cadencias de actualización diferentes.

Principales Factores de Divergencia: Los competidores a veces agrupan laminados de papel o papel de aluminio, ignoran los flujos de importación con derechos pagados o aplican precios de venta medios estáticos a pesar de las fluctuaciones trimestrales de las resinas, mientras que el modelo de Mordor ajusta esos factores y se actualiza anualmente.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 58,92 mil millones de USD (2025) | ||

| 63,17 mil millones de USD (2025) | Consultora Global A | Incluye flexibles a base de papel y laminados compuestos, inflando el valor |

| 55,87 mil millones de USD (2023) | Revista Sectorial B | Utiliza precios de venta medios antes de impuestos de 2022 y omite la expansión de los convertidores polacos |

En conjunto, la comparación muestra que cuando se aplican un alcance coherente, precios actuales y datos comerciales verificados, la base de referencia equilibrada de Mordor ofrece a los responsables de la toma de decisiones un punto de partida fiable y transparente para dimensionar oportunidades y hacer seguimiento de los impactos regulatorios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de envases plásticos flexibles?

El mercado se sitúa en 60,39 mil millones de USD en 2026 y se proyecta que alcance los 68,34 mil millones de USD en 2031.

¿Qué formato de producto domina las ventas en Europa?

Las bolsas ostentan una cuota del 46,05% gracias a la conveniencia para el consumidor y las ventajas de eficiencia en estantería para los minoristas.

¿Por qué el BOPP crece más rápido que otros polímeros de envasado?

El sólido rendimiento de barrera del BOPP combinado con su plena compatibilidad en las corrientes de reciclaje de polipropileno está impulsando una CAGR del 4,69% hasta 2031.

¿Cómo afectan las tarifas de Responsabilidad Ampliada del Productor a los propietarios de marcas?

Las tarifas de RAP más elevadas en mercados como Suecia y Dinamarca penalizan los laminados difíciles de reciclar, empujando a los equipos de diseño hacia soluciones de material único para reducir los costes de cumplimiento.

¿Qué sector de uso final se está expandiendo a la tasa más alta?

Las aplicaciones farmacéuticas avanzan a una CAGR del 6,31%, impulsadas por estrictas normas de seguridad y el aumento de las entregas de salud a domicilio.

¿Qué movimientos estratégicos están realizando las empresas líderes?

Amcor se fusionó con Berry Global para ganar escala en películas reciclables, Constantia Flexibles adquirió Aluflexpack por sus activos de barrera de aluminio, y Mondi amplió su capacidad a través de las adquisiciones de Schumacher Packaging, todo ello con el objetivo de reforzar las ofertas sostenibles en Europa.

Última actualización de la página el: