Tamaño y Participación del Mercado Europeo de Papel Tisú e Higiene

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

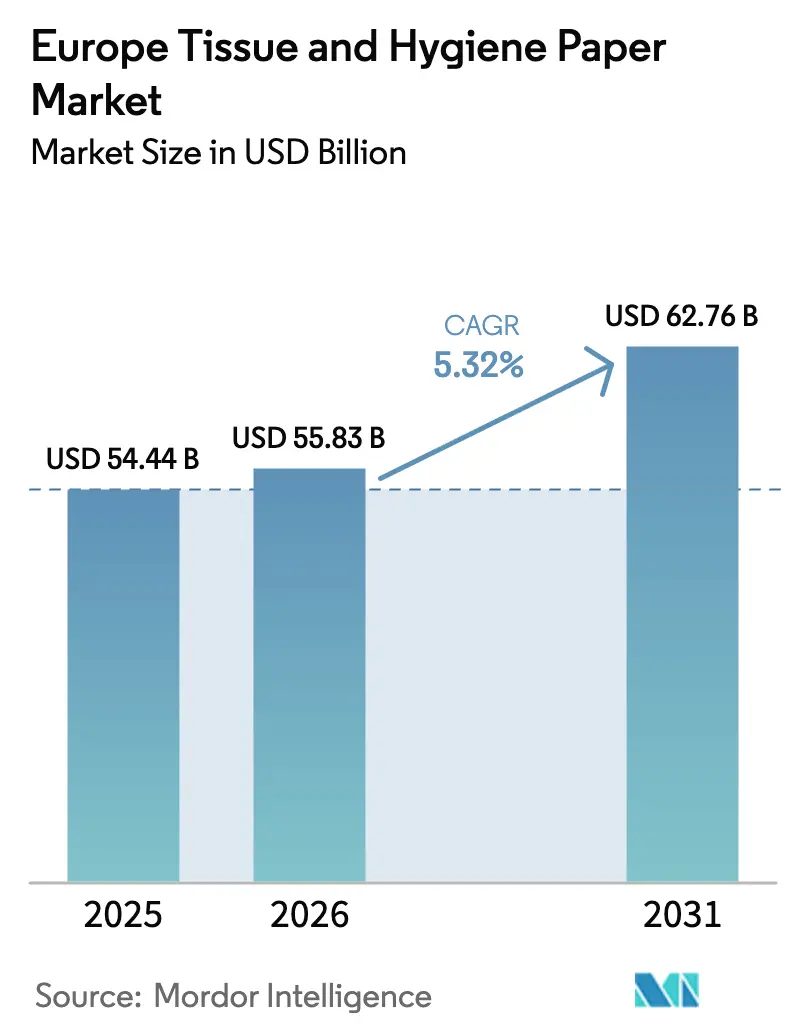

| Tamaño del mercado en el año base (2025) | 54.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 55.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.32% CAGR |

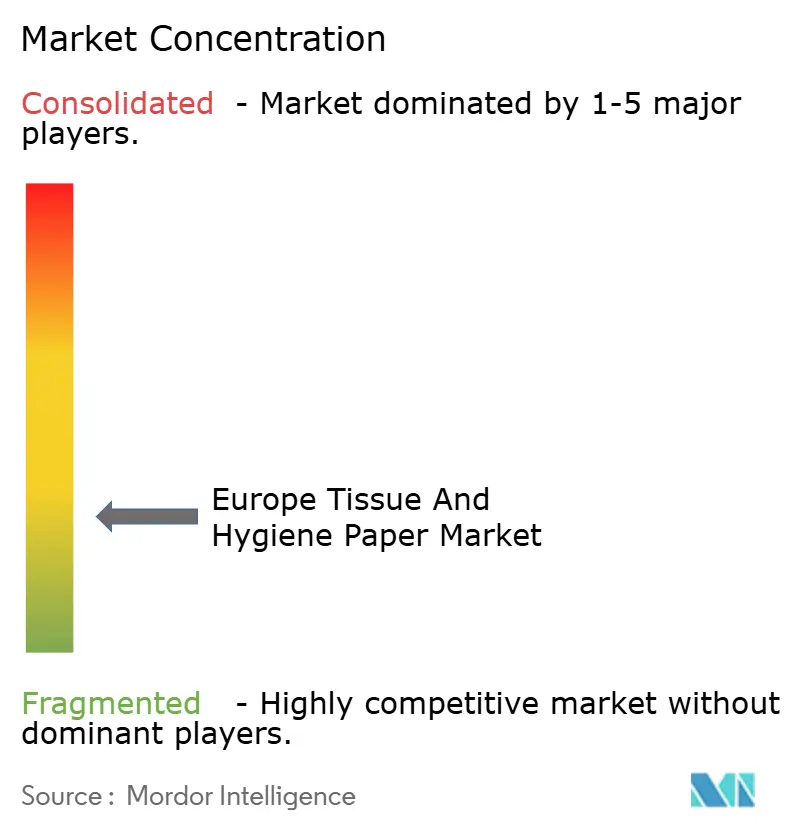

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Papel Tisú e Higiene por Mordor Intelligence

Se espera que el tamaño del Mercado Europeo de Papel Tisú e Higiene crezca desde 54.440 millones de USD en 2025 hasta 55.830 millones de USD en 2026, y se prevé que alcance los 62.760 millones de USD en 2031 a una CAGR del 5,32% durante el período 2026-2031. El gasto robusto en atención a personas mayores, el cambio estructural hacia la fibra reciclada en virtud de los mandatos de sostenibilidad de la Unión Europea y la gradual recuperación de la demanda en el sector de la hostelería constituyen los pilares fundamentales de la expansión. Los productores están acelerando la integración vertical en la recogida de papel recuperado para garantizar la seguridad del suministro de fibra, mientras que los formatos premium de incontinencia están ampliando los márgenes unitarios a pesar de la volatilidad de las materias primas. Al mismo tiempo, las fluctuaciones en los precios de la pulpa y la electricidad, las ganancias de las marcas blancas en los lineales y las inminentes escaladas de precios del carbono en la Fase IV están comprimiendo los márgenes operativos y forzando una agresiva optimización del coste de servicio. La interacción de estos impulsores y restricciones define un campo competitivo en el que la escala, la preparación para la sostenibilidad y la agilidad en los canales determinan cada vez más a los ganadores.

Conclusiones Clave del Informe

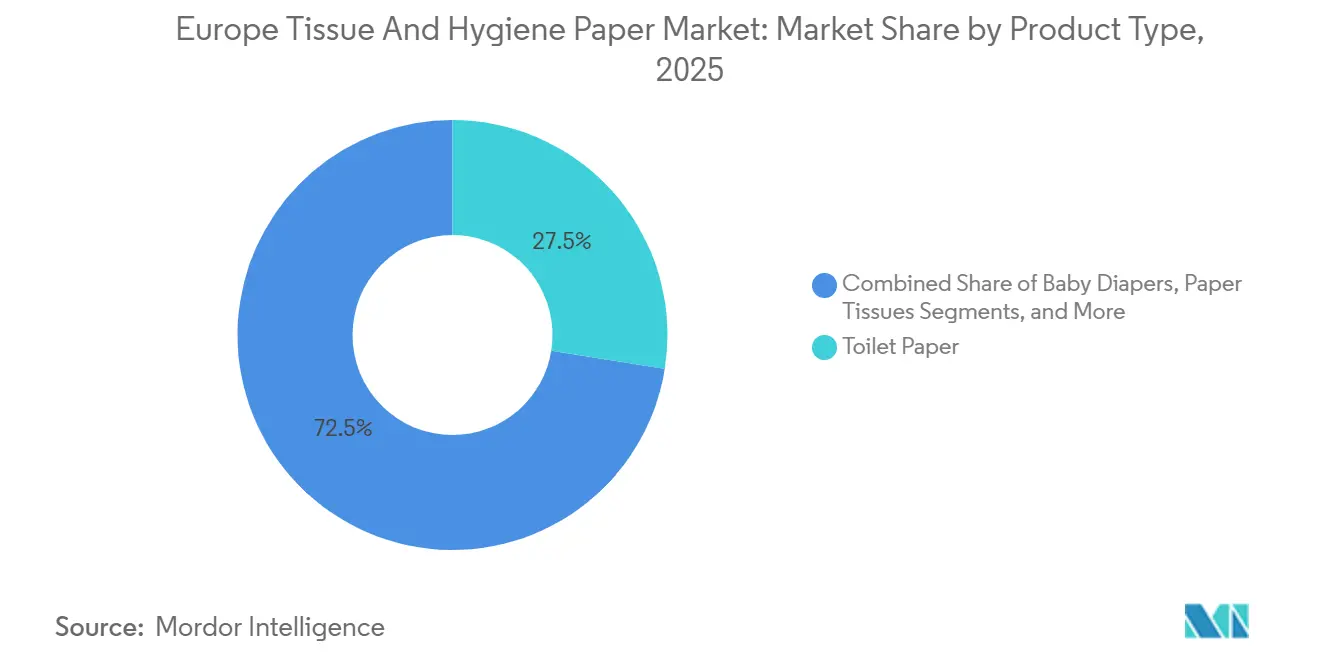

- Por tipo de producto, el papel higiénico representó el 27,50% de la participación del mercado europeo de papel tisú e higiene en 2025, mientras que se proyecta que los productos de incontinencia crecerán a una CAGR del 7,80% hasta 2031.

- Por materia prima, la fibra reciclada representó el 46,80% del tamaño del mercado europeo de papel tisú e higiene en 2025 y se espera que se expanda a una CAGR del 5,40% hasta 2031.

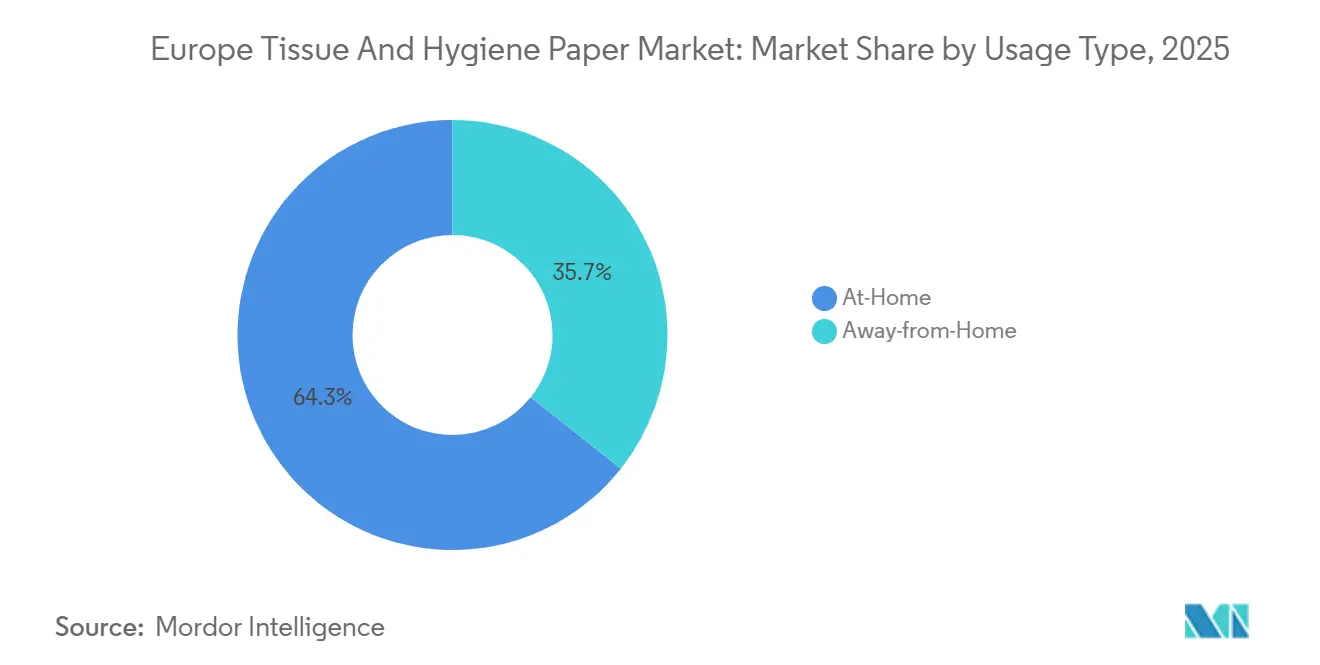

- Por tipo de uso, el consumo en el hogar representó el 64,32% del tamaño del mercado europeo de papel tisú e higiene en 2025, mientras que la demanda fuera del hogar crece a una CAGR del 5,90% hasta 2031.

- Por industria de uso final, los hogares residenciales representaron el 58,20% del tamaño del mercado europeo de papel tisú e higiene en 2025, mientras que la demanda de Instalaciones Sanitarias y de Atención a Mayores crece a una CAGR del 6,5% hasta 2031.

- Por país, Alemania lideró con una participación de ingresos del 24,78% en 2025, y se prevé que Polonia registre la CAGR más rápida del 6,90% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Papel Tisú e Higiene

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población que Impulsa la Demanda de Incontinencia en Adultos | +1.2% | Alemania, Italia, España, Francia, países nórdicos | Largo plazo (≥ 4 años) |

| Mayor Concienciación sobre la Higiene | +0.8% | Centros urbanos de Europa Occidental | Medio plazo (2-4 años) |

| Normativa de Deforestación de la UE que Acelera la Adopción de Tisú Reciclado | +0.7% | En toda la Unión Europea | Largo plazo (≥ 4 años) |

| Auge del Comercio Electrónico y los Canales de Venta Directa al Consumidor | +0.6% | Reino Unido, Alemania, Francia, Países Bajos, Polonia, España | Medio plazo (2-4 años) |

| Recuperación del Turismo que Eleva la Demanda de Tisú Fuera del Hogar | +0.5% | España, Italia, Francia, Grecia, Portugal, Croacia | Corto plazo (≤ 2 años) |

| Rápida Adopción de Marcas de Agua Digitales para Mejorar el Reciclaje del Papel | +0.4% | Alemania, Países Bajos, Francia, Bélgica, Reino Unido | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población que Impulsa la Demanda de Incontinencia en Adultos

El cambio demográfico de Europa se traduce directamente en un mayor consumo de productos de higiene absorbentes para adultos. La Asociación Europea de Urología estimó que entre 55 y 60 millones de residentes vivían con incontinencia en 2023, con un coste de 69.100 millones de EUR (77.900 millones de USD) y una previsión de aumento hasta los 87.000 millones de EUR (98.100 millones de USD) para 2030.[1]Asociación Europea de Urología, "Carga Económica de la Incontinencia Urinaria en Europa," uroweb.org Los centros de atención a largo plazo de Alemania e Italia están actualizando sus instalaciones con braguitas premium que prometen intervalos de uso más prolongados, un cambio que reduce la carga de trabajo del personal de enfermería y eleva los precios medios de venta. Las multinacionales han respondido dedicando nuevas líneas de conversión a referencias de alta absorbencia y agrupando contratos de producto más servicio con las agencias de compras sanitarias. La resultante CAGR del 7,80% para los productos de incontinencia supera materialmente al conjunto del mercado europeo de papel tisú e higiene.

Mayor Concienciación sobre la Higiene

Los comportamientos posteriores a la pandemia han consolidado un uso per cápita de tisú estructuralmente más elevado. El consumo europeo se estabilizó en 14,3 kilogramos en 2024, impulsado por la preferencia sostenida por las toallas de un solo uso en entornos de restauración y clínicos. El cumplimiento de las normas ISO 22000 e ISO 13485 ha pasado de ser voluntario a constituir un criterio básico de contratación, especialmente en los hospitales que sustituyeron los paños de algodón por alternativas desechables. Los hogares urbanos continúan acumulando pañuelos faciales y toallas de papel a medida que persisten las normas de trabajo a distancia. En conjunto, estos factores incrementan la demanda unitaria tanto en los segmentos de higiene minorista como profesional, contribuyendo con un +0,8% a la CAGR prevista.

Normativa de Deforestación de la UE que Acelera la Adopción de Tisú Reciclado

El Reglamento de Deforestación de la Unión Europea, en vigor desde diciembre de 2024, obliga a los operadores a presentar declaraciones detalladas de diligencia debida para los insumos de base maderera, orientando a las fábricas hacia la fibra recuperada para reducir la carga de cumplimiento.[2]Comisión Europea, "Calendario de Implementación del Reglamento de Deforestación de la UE," environment.ec.europa.eu Los grandes productores que aseguraron la materia prima reciclada antes del plazo de diciembre de 2025 han obtenido ventajas de coste a corto plazo, mientras que las plantas pequeñas y medianas se enfrentan a un plazo límite en junio de 2026. La fibra reciclada ya ostenta una participación del 46,80% y avanza a una CAGR del 5,40%, impulsada por inversiones en tecnología de desentintado y control de calidad. La normativa también incentiva la participación accionarial de las fábricas en la recogida de papel recuperado para garantizar la integridad de la cadena de custodia.

Auge del Comercio Electrónico y los Canales de Venta Directa al Consumidor

La penetración del comercio minorista digital para bienes de consumo de alta rotación superó umbrales de dos dígitos en el Reino Unido, Alemania y los Países Bajos en 2025. Las marcas impulsan ahora packs de suscripción de papel higiénico y pañales que reducen los costes de distribución y refuerzan la fidelidad del consumidor, un modelo que elevó las ventas orgánicas de Cuidado del Bebé, Higiene Femenina y Familiar de Procter and Gamble en un 3% en el primer trimestre fiscal de 2025. Los competidores más pequeños aprovechan los algoritmos del comercio social y los formatos de envío reciclables para sortear las batallas por el espacio en los lineales, lo que supone un viento de cola de +0,6% en la CAGR para el mercado europeo de papel tisú e higiene.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios de la Pulpa y la Energía que Comprime los Márgenes | -1.0% | En toda la Unión Europea, alta exposición en Alemania, Polonia, Italia | Corto plazo (≤ 2 años) |

| Presión de Inversión en Descarbonización bajo la Fase IV del RCDE UE | -0.8% | Finlandia, Suecia, Alemania, Francia | Largo plazo (≥ 4 años) |

| Preocupaciones Medioambientales y por PFAS en Productos Desechables | -0.6% | Países nórdicos, Alemania, Países Bajos, Bélgica, Francia | Medio plazo (2-4 años) |

| Guerras de Precios de Marcas Blancas en el Comercio Minorista Maduro | -0.5% | Reino Unido, Alemania, Francia, España | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de la Pulpa y la Energía que Comprime los Márgenes

La electricidad mayorista en Europa alcanzó un máximo cercano a los 400 EUR por MWh en agosto de 2022 antes de moderarse hasta los 70-120 EUR por MWh a principios de 2023, mientras que la pulpa kraft blanqueada de madera blanda del norte reflejó esa turbulencia. AFRY Consulting calculó que los costes de producción de tisú aumentaron un 43% para las calidades de fibra virgen durante 2020-2021. Aunque los contratos de cobertura y los proyectos de cogeneración amortiguan los impactos, el retraso en el traslado de precios al comercio minorista comprime el EBITDA y disuade el gasto discrecional de capital, restando un punto porcentual completo a la CAGR prevista.

Presión de Inversión en Descarbonización bajo la Fase IV del RCDE UE

Los derechos de emisión de carbono promediaron 63,85 EUR por tonelada en diciembre de 2023 y podrían alcanzar los 90-100 EUR por tonelada en 2030. Las fábricas de tisú, que dependen del secado por vapor y de grandes cargas térmicas, deben invertir en calderas de biomasa, sistemas de recuperación de calor y contratación de electricidad renovable.[3]CEPI, "Resiliencia de la Industria de Pulpa y Papel en 2023," cepi.org El programa de SEK 3.300 millones (316 millones de USD) de Essity ilustra la magnitud del gasto obligatorio. Aunque estos proyectos reducen los cargos por emisiones a largo plazo, su drenaje de caja a corto plazo limita el crecimiento y recorta la CAGR en un 0,8% a lo largo del horizonte de previsión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Productos de Incontinencia se Aceleran en un Contexto de Envejecimiento Demográfico

En 2025, el papel higiénico generó los mayores ingresos, aunque los productos de incontinencia exhiben la trayectoria más pronunciada con una CAGR del 7,80% hasta 2031. Se proyecta que el tamaño del mercado europeo de papel tisú e higiene para productos de incontinencia aumente de forma significativa a medida que los centros de atención adopten diseños premium de alta absorbencia. El cambio demográfico ejerce una presión sostenida sobre las cadenas de suministro de polímeros superabsorbentes y películas transpirables.

Los fabricantes agrupan ahora braguitas con sensores integrados y portales de pedidos digitales para profundizar los contratos de aprovisionamiento con las instituciones sanitarias. Por el contrario, los pañales para bebés se debilitan debido a la caída de la natalidad en Europa Occidental, lo que impulsa la premiumización de referencias para proteger el valor. Los convertidores de tisú en el continente gestionan así una cartera a dos velocidades, defendiendo los volúmenes de papel higiénico de bajo margen mientras persiguen el margen en las líneas de atención a adultos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Materia Prima: La Fibra Reciclada Gana Terreno Impulsada por la Regulación

La fibra reciclada representó el 46,80% de la participación del mercado europeo de papel tisú e higiene en 2025, y su cuota se amplía respaldada por las normas de la UE sobre materias primas de riesgo forestal. El tamaño del mercado europeo de papel tisú e higiene vinculado a la fibra reciclada está previsto para una CAGR del 5,40%, superando a las calidades de pulpa kraft y sulfito.

Las mejoras de calidad emergen de una mejor clasificación: los proyectos piloto de marcas de agua digitales HolyGrail 2.0 en Alemania y los Países Bajos demostraron una precisión de detección por infrarrojo cercano superior al 95%. Las fábricas nórdicas siguen empleando fibra virgen para formatos que requieren mayor resistencia, aunque incluso estos productores integran pulpa desentintada en referencias de gama media para reducir la intensidad de carbono y disminuir las obligaciones del RCDE.

Por Tipo de Uso: El Segmento Fuera del Hogar Supera al Resto

Los canales en el hogar captaron el 64,32% del tamaño del mercado europeo de papel tisú e higiene en 2025 gracias al almacenamiento de la era pandémica, pero la demanda fuera del hogar se recupera a una CAGR del 5,90% a medida que el turismo y la ocupación de oficinas repuntan. Los hoteles de España e Italia pasaron de la ropa de mesa a las servilletas desechables para acelerar la rotación de mesas, ampliando las ventas de rollos jumbo a los distribuidores.

Los hospitales endurecieron las normas de control de infecciones, lo que impulsó el cambio a toallas de un solo uso bajo los marcos de la norma ISO 13485. Los productores responden con dispensadores de alta capacidad y modelos de dispensador como servicio que reducen la mano de obra de recarga, aumentando así la fidelización con los gestores de instalaciones.

Por Industria de Uso Final: Las Instalaciones Sanitarias y de Atención a Mayores Lideran el Crecimiento en Valor

Los hogares residenciales siguen representando el 58,20% del tamaño del mercado europeo de papel tisú e higiene en 2025, pero su crecimiento se estanca a medida que la penetración se satura en Europa Occidental. Los centros sanitarios y de atención a mayores crecen a una CAGR del 6,50% hasta 2031, absorbiendo toallitas premium y empapadores alineados con los esquemas de reembolso.

La contratación hospitalaria especifica cada vez más sustratos trazables y libres de PFAS para anticiparse a las acciones regulatorias, creando palancas de diferenciación de producto para los proveedores conformes. La hostelería y la restauración siguen de cerca, respaldadas por la llegada de turistas internacionales que superó los 200 millones en 2024, lo que se tradujo en una mayor rotación de servilletas y toallas en hoteles y restaurantes de servicio rápido.

Análisis Geográfico

Alemania sigue siendo el ancla del mercado europeo de papel tisú e higiene, aportando el 24,78% de los ingresos en 2025 y beneficiándose de una capacidad anual de tisú de 1,5 millones de toneladas. Su maduro mix minorista equilibra la fidelidad a las marcas y la agresiva fijación de precios de las marcas blancas, mientras que su infraestructura de papel recuperado sustenta el crecimiento de la fibra reciclada.

Polonia es la geografía de expansión más rápida con una CAGR del 6,90%, impulsada por el aumento de la renta disponible, la penetración del comercio minorista moderno y nuevas inversiones en capacidad, como la reciente ampliación de 60.000 toneladas de la fábrica de Sofidel. La ubicación central del país dentro de la unión aduanera permite una distribución eficiente tanto a clientes occidentales como orientales.

El sur de Europa gana impulso gracias al turismo. España, Italia y Francia absorben conjuntamente volúmenes significativos fuera del hogar a medida que los hoteles actualizan sus protocolos de higiene. Las naciones nórdicas registran el mayor uso per cápita gracias a las normas culturales de limpieza y al posicionamiento premium de los productos con certificación ecológica. Los mercados de Europa del Este más allá de Polonia, incluidos la República Checa y Rumanía, representan un potencial de crecimiento a medio plazo una vez que maduren las redes de logística y recogida de papel recuperado.

Panorama Competitivo

El sector muestra una concentración moderada, ya que grandes empresas globales como Essity, Kimberly-Clark y Procter and Gamble compiten con especialistas regionales como Sofidel y WEPA. Essity registró ventas de SEK 38.500 millones (3.700 millones de USD) en el tercer trimestre de 2024, impulsadas por un crecimiento orgánico del 5,8% en Higiene Profesional. La penetración de las marcas blancas sigue siendo un desafío existencial en mercados maduros como el Reino Unido, donde el volumen de papel higiénico de marca cayó en 9,4 millones de paquetes en 2024.

Las inversiones en sostenibilidad diferencian a los líderes del sector: Essity y Metsä Group han anunciado hojas de ruta libres de combustibles fósiles, mientras que los productores se unen a HolyGrail 2.0 para estandarizar las marcas de agua digitales. La adopción tecnológica se extiende a la automatización de fábricas y el mantenimiento predictivo, lo que permite un control más preciso de la mezcla de fibras. Los disruptores de nicho aprovechan los modelos de venta directa al consumidor para pañales orgánicos para bebés y productos femeninos biodegradables, eludiendo las exigencias de margen de los minoristas.

Los proyectos colaborativos emergen como coberturas estratégicas. Los productores cofinancian depósitos compartidos de papel recuperado y clústeres de energía renovable cerca de las fábricas para compartir el riesgo. El cumplimiento de las normas ISO 22000 e ISO 13485 aparece cada vez más en los concursos, lo que obliga a las fábricas a certificar sus sistemas de calidad como requisito previo competitivo.

Líderes de la Industria Europea de Papel Tisú e Higiene

Sofidel Group

Kimberly Clark Corporation

Metsa Group

Industrie Cartarie Tronchetti SpA

Lucart SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Essity anunció un programa de ahorro de costes y producción libre de combustibles fósiles por valor de SEK 3.300 millones (316 millones de USD) con el objetivo de reducir las emisiones en un 35% para 2030.

- Diciembre de 2024: El Reglamento de Deforestación de la Unión Europea entró en vigor, iniciando plazos de cumplimiento escalonados para los operadores de pulpa y papel.

- Noviembre de 2024: Sofidel completó una ampliación de línea de 50 millones de EUR (53,5 millones de USD) en Polonia, aumentando la producción anual en 60.000 toneladas.

- Octubre de 2024: Kimberly-Clark lanzó productos premium de incontinencia para adultos en Alemania y Francia con indicadores de humedad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado europeo de papel tisú e higiene como el valor anual generado por el papel higiénico, las toallas de hogar, los pañuelos de papel, los pañales para bebés, los productos de higiene femenina y los productos para la incontinencia de adultos que se venden en canales minoristas o institucionales dentro de 32 naciones europeas, desde los países nórdicos hasta los Balcanes, y fabricados a partir de pasta kraft virgen o pasta al sulfito, así como de fibra reciclada.

Exclusión del alcance: los sacos industriales, los grados especiales de filtración y los grados de impresión quedan fuera de esta definición.

Descripción general de la segmentación

- Por Tipo de Producto

- Pañales para Bebés

- Higiene Femenina

- Papel Doméstico

- Productos de Incontinencia

- Pañuelos de Papel

- Servilletas de Papel

- Toallas de Papel

- Pañuelos Faciales

- Tisú Especial y de Envolver

- Papel Higiénico

- Por Materia Prima

- Pulpa Kraft

- Pulpa de Sulfito

- Fibra Reciclada

- Otras Materias Primas

- Por Tipo de Uso

- En el Hogar

- Fuera del Hogar

- Por Industria de Uso Final

- Hogares Residenciales

- Hostelería y Restauración

- Instalaciones Sanitarias y de Atención a Mayores

- Otras Industrias de Uso Final

- Por País

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Bajos

- Dinamarca

- Suecia

- Rusia

- Polonia

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Múltiples conversaciones guiadas con fábricas europeas de papel tisú, distribuidores AFH, compradores de marca privada, cadenas de farmacias y responsables de compras de centros de atención a personas mayores nos ayudaron a verificar los rangos de precios, la adopción de fibra reciclada y la estacionalidad de la demanda. Estas conversaciones agudizaron nuestra comprensión del impacto de la regulación a nivel de cada país en la combinación de SKU.

Investigación documental

Compilamos indicadores macroeconómicos y comerciales de fuentes de acceso abierto, como Eurostat para el gasto de los hogares, el European Tissue Symposium para el consumo per cápita, los flujos aduaneros de CEPI para el comercio de pasta y rollos madre, y los datos de pernoctaciones turísticas de Eurostat para dimensionar el segmento fuera del hogar. Los informes 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa de fuentes reconocidas complementaron los cambios en los canales, mientras que las plataformas de pago, D&B Hoovers para los ingresos de los convertidores y Dow Jones Factiva para el seguimiento de operaciones, cubrieron las lagunas en materia de propiedad y precios. Esta lista es ilustrativa, no exhaustiva, y numerosas fuentes adicionales informaron nuestra investigación documental.

Dimensionamiento del mercado y previsión

Una reconstrucción descendente comienza con la producción de Eurostat más el comercio neto para obtener la oferta disponible, que luego se divide por aplicación utilizando los ratios de consumo de ETS. Las verificaciones ascendentes selectivas —producción muestreada de fábricas, capacidad de los convertidores y auditorías del precio de venta promedio (ASP)— alinean los totales. Las variables clave incluyen el crecimiento de la población mayor de 65 años, la recuperación de las pernoctaciones hoteleras, la cuota de marca privada, el índice de precios de la pasta, la penetración de la fibra reciclada y la elasticidad del gasto en higiene. Proyectamos cada variable con métodos ARIMA, validamos la dirección de los coeficientes mediante entrevistas con expertos y realizamos análisis de escenarios antes de fijar el caso base. Las brechas ascendentes menores se cubren interpolando el ASP a partir de los promedios auditados de escáneres minoristas.

Ciclo de validación de datos y actualización

Los analistas de Mordor contrastan los resultados modelados con señales independientes: tonelaje de ETS, ventas de empresas cotizadas y llegadas de pasajeros aéreos. Las variaciones que superan los umbrales predefinidos desencadenan una revisión y una evaluación por parte de analistas sénior. Los informes se actualizan anualmente, y cualquier evento relevante —cierre de una fábrica, endurecimiento regulatorio o variación del precio de la pasta superior al 10%— genera una actualización provisional antes de la entrega al cliente.

Por qué la línea de base de Mordor sobre el mercado europeo de papel tisú e higiene genera confianza en los responsables de la toma de decisiones

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes cestas de productos, supuestos sobre materias primas y frecuencias de actualización.

Los principales factores de divergencia incluyen: algunos editores excluyen las toallas fuera del hogar, otros integran los pañales para bebés en estudios más amplios de higiene desechable, muchos aplican ASP estáticos y varios mantienen 2023 como año base, mientras que Mordor actualiza los datos de 2025 y las conversiones de divisas trimestralmente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 54,36 B (2025) | Mordor Intelligence | - |

| USD 51,49 B (2024) | Global Consultancy A | Año base más antiguo, desglose limitado de materias primas, ASP de fuente única |

| USD 55,50 B (2024) | Industry Research B | Incluye únicamente el cuidado desechable de bebés en naciones seleccionadas, sin cobertura AFH |

| USD 22,40 B (2023) | Regional Consultancy C | Excluye pañales e incontinencia, se basa en valores de envíos, alcance conservador |

Al comparar lado a lado, los clientes pueden comprobar que las cifras de Mordor se derivan de un alcance claramente declarado, datos más recientes y una validación de doble vía, lo que proporciona a los planificadores una línea de base equilibrada y reproducible para debates sobre capex o estrategia de canal.

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento prevista para el mercado europeo de papel tisú e higiene hasta 2031?

Se espera que el mercado registre una CAGR del 5,32%, aumentando desde los 55.830 millones de USD en 2026 hasta los 62.760 millones de USD en 2031.

¿Qué categoría de producto crece más rápido en el sector del tisú en Europa?

Los productos de incontinencia lideran con una CAGR proyectada del 7,80%, impulsados por el envejecimiento de la población y las mejoras en la contratación sanitaria.

¿Cuál es el papel de la fibra reciclada en la producción europea de tisú?

La fibra reciclada ya representa el 46,80% del valor de la producción y está previsto que se expanda a una CAGR del 5,40% bajo las normas de deforestación de la UE.

¿Qué país es el mercado de tisú de más rápido crecimiento en Europa?

Se prevé que Polonia se expanda a una CAGR del 6,90% gracias a la modernización del comercio minorista, el aumento de los ingresos y las nuevas inversiones en fábricas.

Última actualización de la página el: