Tamaño y Cuota del Mercado de Envases Rígidos de Plástico en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

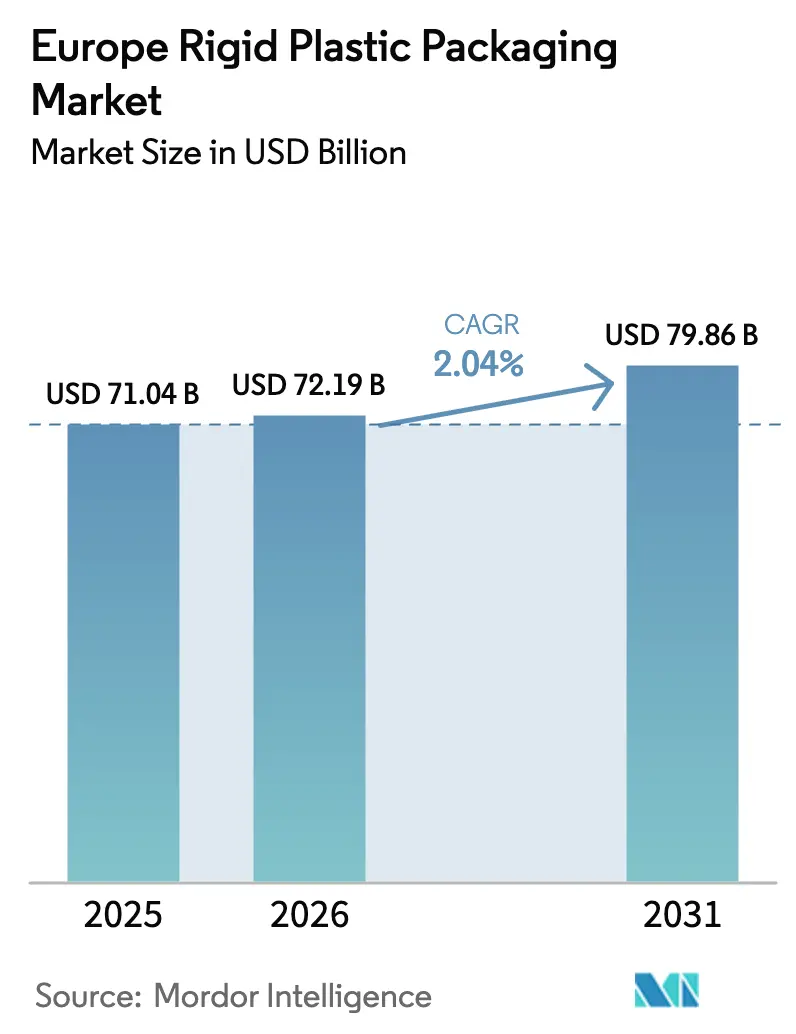

| Tamaño del mercado en el año base (2025) | 71.04 Mil millones de dólares |

| Tamaño del Mercado (2026) | 72.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 79.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.04% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Rígidos de Plástico en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de envases rígidos de plástico en Europa se expanda desde USD 71,04 mil millones en 2025 y USD 72,19 mil millones en 2026 hasta USD 79,86 mil millones en 2031, registrando una CAGR del 2,04% entre 2026 y 2031. Las cuotas obligatorias de contenido reciclado y la proliferación de sistemas de depósito y devolución están impulsando la demanda de polietileno de alta densidad y tereftalato de polietileno, incluso cuando los impuestos sobre plásticos de un solo uso y los sustitutos flexibles de menor peso moderan el crecimiento global del volumen. Los propietarios de marcas están rediseñando botellas que cumplan con las normas de tapas unidas vigentes desde julio de 2024, mientras que los transformadores se apresuran a asegurar materia prima de resina reciclada mediante integración vertical. La volatilidad de los precios de la energía está acelerando la inversión en sistemas de extrusión e inyección eléctricos con servomotores que reducen el consumo de energía hasta en un 40%, preservando los márgenes durante los períodos de perturbaciones en el precio del gas natural. La rápida expansión de los bioplásticos, especialmente el ácido poliláctico y el polietileno de base biológica, está abriendo nichos premium en cosméticos y productos químicos industriales, aunque los costes de las materias primas siguen siendo un obstáculo para la adopción masiva.

Conclusiones Clave del Informe

- Por tipo de producto, las botellas y frascos lideraron con una cuota de mercado del 46,65% en 2025, mientras que se proyecta que las tapas y cierres avancen a una CAGR del 3,37% hasta 2031.

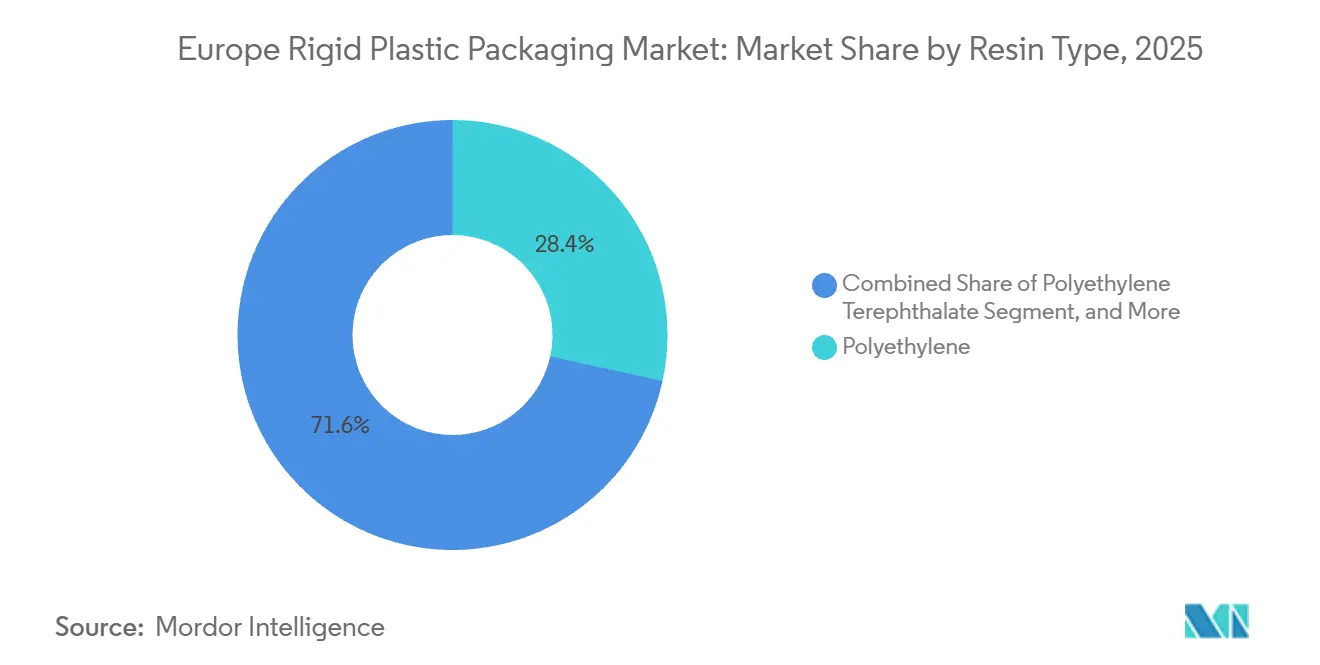

- Por tipo de resina, el polietileno representó el 28,43% de la cuota del mercado de envases rígidos de plástico en Europa en 2025; se prevé que el tereftalato de polietileno se expanda a una CAGR del 3,12% hasta 2031.

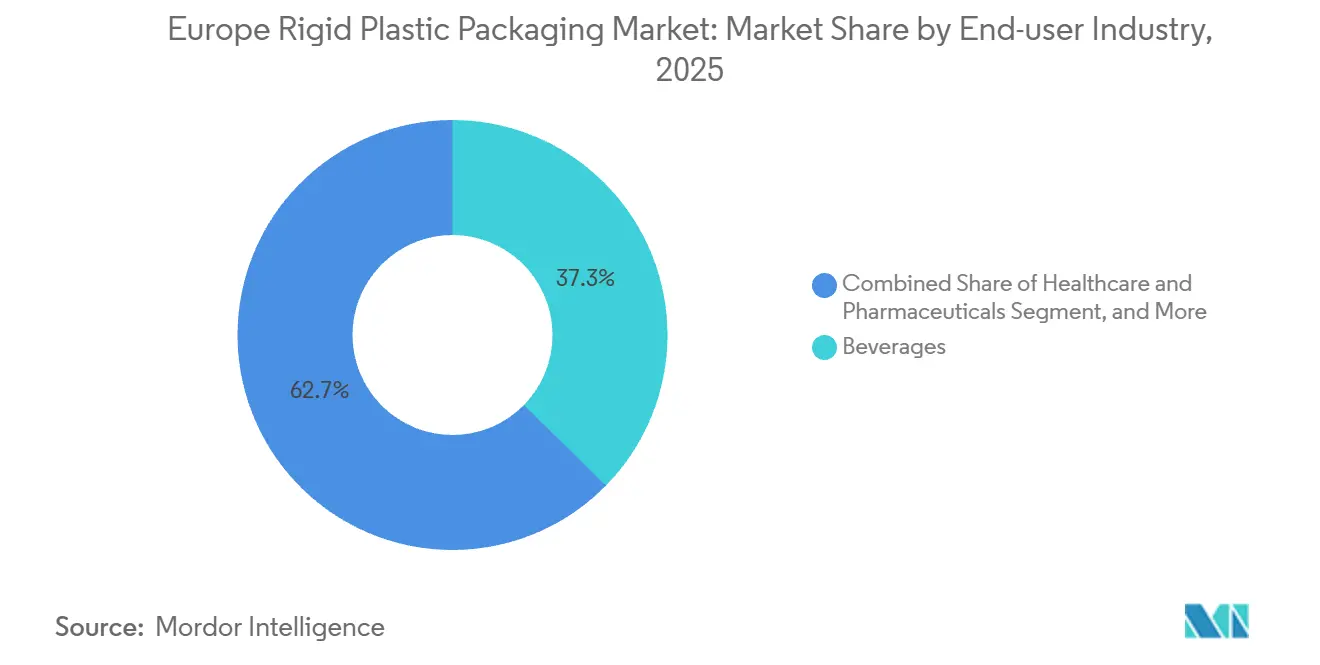

- Por industria de usuario final, las bebidas mantuvieron una cuota del 37,34% en 2025, mientras que salud y productos farmacéuticos es el segmento de mayor crecimiento con una CAGR del 4,23% hasta 2031.

- Por proceso de fabricación, el moldeo por soplado dominó con casi el 40% de la cuota de mercado en 2025, pero el termoformado está en camino de registrar una CAGR del 3,68% durante 2026-2031.

- Por país, Alemania lideró con el 21,54% en 2025, mientras que Polonia está preparada para registrar la CAGR más alta del 3,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Rígidos de Plástico en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Demanda de Botellas de PET Rígidas Reciclables en Bebidas | +0.9% | Alemania, Países Bajos, Francia, países nórdicos | Mediano plazo (2-4 años) |

| Auge del Comercio Electrónico que Impulsa los Formatos Rígidos de Protección | +0.6% | Alemania, Reino Unido, Francia, Polonia | Corto plazo (≤ 2 años) |

| Crecimiento de los Sistemas de Depósito y Devolución de la UE que Acelera la Infraestructura de Recogida | +0.8% | Alemania, Países Bajos, Polonia, Lituania, Francia, España | Mediano plazo (2-4 años) |

| Rápida Expansión de la Capacidad Europea de Bioplásticos | +0.4% | Alemania, Italia, Países Bajos, Bélgica | Largo plazo (≥ 4 años) |

| Proyectos Piloto de Tiendas de Recarga y Reutilización que Impulsan el Rediseño de Botellas de HDPE | +0.3% | Países Bajos, Alemania, Reino Unido, Francia | Largo plazo (≥ 4 años) |

| Expansión de la Cadena de Frío Farmacéutica que Requiere Envases Rígidos de Alta Barrera | +0.7% | Alemania, Suiza, Bélgica, Irlanda | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Botellas de PET Rígidas Reciclables en Bebidas

Los productores de bebidas están migrando hacia PET 100% reciclable para cumplir la norma de la Unión Europea del 25% de contenido reciclado para 2025 y el umbral del 30% para 2030, impulsando la inversión en el reciclaje de botella a botella en Alemania, los Países Bajos y Francia. La red de depósito de Alemania capturó el 98,5% de los envases de PET en 2025, suministrando aproximadamente 450.000 toneladas de materia prima de rPET de grado alimentario.[1]Deutsche Umwelthilfe, "Getränke in Mehrweg und Einweg 2025," duh.de Los precios al contado del rPET en Europa Occidental promediaron entre EUR 1.200 y 1.500 por tonelada (USD 1.356-1.695 por tonelada), aunque los propietarios de marcas suscriben contratos plurianuales que amortiguan la volatilidad.[2]Servicio Internacional de Información Química, "Informe de Precios del rPET Europeo," icis.com Las mejoras en el moldeo por soplado por estiramiento redujeron el peso promedio de las botellas de agua de 18 g a 15 g, reduciendo el uso de resina en un 17%. Se prevé que la continua presión regulatoria y la preferencia de los consumidores por declaraciones de sostenibilidad transparentes impulsen una demanda de botellas de rPET de dos dígitos hasta 2028.

Auge del Comercio Electrónico que Impulsa los Formatos Rígidos de Protección

La cuota del comercio minorista en línea en Europa Occidental aumentó al 22% de las ventas totales en 2025, frente al 18% en 2023, incrementando la demanda de bandejas rígidas, envases tipo almeja y cajas reutilizables de HDPE que protegen los artículos frágiles durante la entrega urbana de última milla. Los envases de transporte retornables adoptados en los centros de distribución de Polonia soportan entre 50 y 100 ciclos y reducen el coste por viaje en un 40% en comparación con las alternativas de cartón corrugado. Las bandejas de polipropileno termoformadas con tapas de cierre a presión están sustituyendo al cartón secundario para productos de alimentación electrónica, reduciendo el peso total del embalaje en un 25%. Las marcas de cosméticos prefieren frascos rígidos con cierres a prueba de manipulaciones para mejorar la experiencia de desembalaje en los canales de venta directa al consumidor. Este cambio estructural sugiere que los formatos rígidos orientados al comercio electrónico seguirán superando al embalaje minorista tradicional, especialmente en los densos mercados metropolitanos atendidos por mensajeros de entrega en el mismo día.

Crecimiento de los Sistemas de Depósito y Devolución de la UE que Acelera la Infraestructura de Recogida

Los sistemas de depósito nacionales lanzados en Francia y España en 2025 amplían la cobertura a 350 millones de europeos y tienen como objetivo una recuperación del 90% de PET y aluminio para 2029. El sistema Pfand de Alemania procesó 3.100 millones de botellas de PET en 2025, mientras que los Países Bajos añadieron 150 millones de botellas de menos de 1 L tras ampliar su programa en enero de 2025. El proyecto piloto de Varsovia-Cracovia en Polonia alcanzó una tasa de retorno del 85% en seis meses, lo que impulsó un despliegue nacional en 2027. Los transformadores están instalando líneas de lavado junto a las plantas de botellas para asegurar rPET cautivo y reducir los costes logísticos hasta en un 15%. Se espera que una mayor cobertura de los sistemas de depósito y devolución estabilice los precios del rPET una vez que los contratos de compra a largo plazo sustituyan a las operaciones al contado en 2028.

Rápida Expansión de la Capacidad Europea de Bioplásticos

La capacidad europea de bioplásticos alcanzó 1,2 millones de toneladas en 2025, liderada por el ácido poliláctico, el bio-PE y los PHA, que en conjunto representaron el 65% de la producción. Novamont añadió 30.000 toneladas de Mater-Bi en Italia en 2024, con el objetivo de abastecer contenedores rígidos para productos químicos industriales. La línea piloto de BASF para bio-PP en Ludwigshafen entró en funcionamiento a principios de 2025 para frascos de cosméticos que cumplen con la compostabilidad ISO 14855. El PE de base biológica todavía conlleva una prima del 40-50% sobre los grados de origen fósil, lo que limita su adopción a nichos de cuidado personal premium y alimentos especializados. El propuesto Reglamento de la UE sobre Envases y Residuos de Envases introduce incentivos para el contenido de base biológica, una medida que podría elevar los bioplásticos al 7% del volumen de envases rígidos para 2031.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Impuestos sobre Plásticos de Un Solo Uso y Tasas de Responsabilidad Ampliada del Productor | -0.5% | Reino Unido, España, Italia, Francia, Polonia | Corto plazo (≤ 2 años) |

| Cambio hacia Sustitutos de Papel y Flexibles para la Reducción de Peso | -0.4% | Alemania, Francia, Países Bajos, países nórdicos | Mediano plazo (2-4 años) |

| Perturbaciones en los Precios de la Energía que Elevan los Costes de Extrusión e Inyección | -0.3% | Alemania, Italia, Polonia, España | Corto plazo (≤ 2 años) |

| Precios Volátiles del rPET y el rHDPE que Comprimen los Márgenes de los Transformadores | -0.3% | Alemania, Francia, Reino Unido, Países Bajos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impuestos sobre Plásticos de Un Solo Uso y Tasas de Responsabilidad Ampliada del Productor

El Reino Unido aplica un gravamen de GBP 210,82 por tonelada (USD 274 por tonelada) sobre los envases que contienen menos del 30% de contenido reciclado, lo que aumenta los costes de los transformadores en aproximadamente un 10% en 2025.[3]Agencia de Ingresos y Aduanas de Su Majestad del Reino Unido, "Tasas del Impuesto sobre Envases de Plástico," gov.uk El impuesto español de EUR 0,45 por kg (USD 0,51 por kg), vigente desde 2023, impulsó a los procesadores de carne a cambiar de bandejas de poliestireno a alternativas a base de fibra. El sistema de ecomodulación de Italia cobra entre EUR 0,05 y 0,80 por kg (USD 0,06-0,90 por kg) en función de la reciclabilidad, penalizando los envases multicapa. Los termoformadores más pequeños que carecen de escala son, por tanto, objetivos prioritarios de consolidación, como se observó en múltiples adquisiciones en 2025 en Polonia y la República Checa. Las cargas administrativas de presentación de informes desvían recursos de la innovación, y los debates sobre la armonización de tasas apuntan a un mayor endurecimiento hasta 2028.

Cambio hacia Sustitutos de Papel y Flexibles para la Reducción de Peso

El papel y las películas flexibles desplazaron aproximadamente el 4% del plástico rígido tradicional en 2025, especialmente en alimentos secos, sobres de cuidado personal y bolsas para productos químicos. Los supermercados alemanes Aldi y Lidl sustituyeron las bandejas de fibra para productos frescos y panadería, reduciendo la demanda de envases rígidos en 12.000 toneladas anuales. Las bolsas de pie ahorran un 60% en peso en comparación con los frascos de polipropileno en alimentos para mascotas, aunque requieren construcciones multicapa que complican el reciclaje. Las bandejas de papel requieren recubrimientos poliméricos para la resistencia a la humedad, lo que limita su aceptación en muchos sistemas municipales. Dado que las estructuras rígidas siguen superando en resistencia a la perforación e integridad de la cadena de frío, se espera que la sustitución se estabilice cerca del 7% del volumen del mercado de envases rígidos de plástico en Europa para 2031.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: el PET Gana Terreno con los Mandatos de Contenido Reciclado

El polietileno mantuvo una cuota de mercado del 28,43% en 2025, respaldado por botellas de alta densidad para lácteos, detergentes y cajas de transporte. En contraste, se prevé que el tereftalato de polietileno crezca un 3,12% anual hasta 2031, impulsado por los sistemas de depósito y devolución que amplían la materia prima de rPET y por las normas de la UE que exigen un 30% de PET reciclado en botellas para 2030. La capacidad de reciclaje de botella a botella aumentó a 2,8 millones de toneladas en 2025, aunque un déficit del 15% mantiene el rPET con una prima, reforzando las inversiones de los transformadores en líneas de lavado y escamas cerca de las plantas de bebidas.

Se espera que los proyectos piloto de reciclaje químico, como la unidad de glicólisis de 160.000 toneladas de Eastman en Normandía, impulsen el suministro de grado alimentario más allá de 2027. El polipropileno, con aproximadamente el 23% del volumen, sigue siendo un elemento básico para las bandejas de llenado en caliente y los blísteres farmacéuticos que exigen resistencia al calor y claridad. Los proyectos piloto de recarga de los principales fabricantes de bienes de consumo utilizan botellas de HDPE duraderas diseñadas para 10-15 ciclos de recarga, reduciendo la resina virgen por uso en un tercio. A pesar del declive del poliestireno vinculado a las prohibiciones de espuma en Francia y Bélgica, el impulso del PET probablemente reducirá la brecha con el polietileno antes de 2029, desplazando la composición del tamaño del mercado de envases rígidos de plástico en Europa hacia formatos con mayor contenido reciclado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Producto: las Tapas y Cierres se Aceleran con los Diseños de Tapas Unidas

Las botellas y frascos dominaron con una cuota del 46,65% en 2025, atendiendo a bebidas, lácteos y cuidado personal. Sin embargo, las tapas y cierres están en camino de registrar la CAGR más sólida del 3,37% hasta 2031, ya que todos los actores del sector de bebidas están convirtiendo su geometría a tapas unidas para cumplir con las normas de la Directiva sobre Plásticos de Un Solo Uso de julio de 2024. Los costes de readaptación de EUR 50.000-150.000 (USD 56.500-169.500) por cavidad han impulsado la salida de pequeños moldeadores, trasladando el volumen hacia grandes especialistas en cierres.

Las botellas de PET aligeradas, ya reducidas a 15 g para 500 mL de agua, ejemplifican las ganancias en eficiencia de materiales sin sacrificar el rendimiento ante caídas. Las bandejas rígidas de polipropileno capturan el 30% del volumen en productos frescos y alimentos refrigerados, resistiendo la penetración de las bandejas de papel donde la humedad es una preocupación. Los contenedores intermedios a granel, predominantemente tambores de HDPE, siguen siendo indispensables para productos químicos y recubrimientos, y se espera que la adopción de modelos de arrendamiento abra flujos de ingresos recurrentes. En general, es probable que las tapas sigan superando a otras líneas de productos a medida que las directrices de diseño se uniformen en todo el bloque, reforzando la inversión en utillaje y el gasto en educación del consumidor.

Por Industria de Usuario Final: la Salud Supera a las Bebidas

Las bebidas aportaron el 37,34% de la cuota de mercado en 2025, pero salud y productos farmacéuticos registrará una CAGR del 4,23%, reduciendo la brecha para finales de la década. Los biológicos de cadena de frío, las terapias génicas y los medicamentos personalizados impulsan la demanda de viales de copolímero de olefina cíclica y polipropileno que toleran la logística a -20 °C y mantienen bajos niveles de extractables. Las actualizaciones del Anexo 1 de la Agencia Europea de Medicamentos elevan los requisitos de esterilidad, lo que lleva a los fabricantes de medicamentos a cambiar a envases rígidos preesterilizados, un viento de cola para los transformadores capaces de certificar salas de fabricación de clase ISO.

Si bien las bebidas funcionales y los lácteos de base vegetal sostienen los volúmenes de botellas de PET de pequeño formato, la adopción del agua del grifo y las botellas personales reutilizables frenan el crecimiento en las categorías principales. Las aplicaciones alimentarias, aproximadamente una quinta parte del volumen, se encuentran atrapadas entre las prohibiciones de un solo uso y las necesidades de vida útil, impulsando el cambio del poliestireno expandido a bandejas de polipropileno o PET compatibles con las líneas de reciclaje municipales. Los envases multicapa de alta barrera para lácteos de larga vida útil representan una oportunidad de espacio en blanco en la industria de envases rígidos de plástico en Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Proceso de Fabricación: el Termoformado Gana Terreno con la Reducción de Peso

El moldeo por inyección cubrió el 24,77% de la cuota de mercado en 2025, siendo vital para tapas de precisión y contenedores duraderos. El termoformado, con una CAGR prevista del 3,68%, se beneficia de la formación de láminas de polipropileno de 0,3-0,5 mm en bandejas para lácteos que pesan entre un 25 y un 30% menos que sus equivalentes de inyección, reduciendo las emisiones de transporte. El moldeo por soplado sigue controlando casi el 40% del tamaño del mercado de envases rígidos de plástico en Europa, aunque el aumento de los precios de la energía ha acelerado la adopción de máquinas totalmente eléctricas que reducen el consumo de energía hasta en un 40%.

Los blísteres farmacéuticos dependen de cavidades termoformadas con tapa de aluminio que extienden la vida útil de los comprimidos entre 12 y 18 meses. El moldeo por compresión sigue siendo un nicho, pero está ganando interés para los viales de copolímero de olefina cíclica, donde el enfriamiento controlado garantiza la claridad óptica. Los moldeadores por soplado de alta intensidad energética continúan cubriendo la volatilidad con acuerdos de suministro de energía renovable, preservando la competitividad frente a la ventaja de eficiencia de materiales del termoformado.

Análisis Geográfico

Alemania mantuvo el 21,54% de los ingresos regionales en 2025, respaldada por el sistema de depósito Pfand que genera 450.000 toneladas de rPET de grado alimentario anualmente y por los clústeres farmacéuticos en Baden-Württemberg y Baviera que demandan viales rígidos estériles. Polonia es el mercado de mayor crecimiento con una CAGR del 3,96%, impulsada por la capacidad de moldeo deslocalizada y el auge de los centros de distribución de comercio electrónico; la planta de bandejas de 25.000 toneladas de Greiner en Poznań ejemplifica la afluencia de capital. El Reino Unido, con un volumen del 14-16%, está navegando por umbrales de contenido reciclado divergentes tras el Brexit que elevan los gastos administrativos para los transformadores que atienden tanto a clientes del Reino Unido como de la UE.

Francia captura una cuota del 13-15%, anclada por los actores premium de cosméticos que consumen hasta 100.000 toneladas de frascos y botellas rígidas al año. Su sistema de depósito nacional, lanzado en 2025, añade 200 millones de botellas de PET al flujo de reciclaje. Italia y España juntas representan casi una quinta parte del volumen, con los sectores de mozzarella y pasta de Italia impulsando la demanda de bandejas termoformadas, mientras que la agricultura española depende de los tambores de HDPE para fertilizantes. Los Países Bajos, aunque representan solo el 4-5% del volumen, pusieron en marcha sistemas de botellas de HDPE de recarga y reutilización que reducen el uso de resina virgen en un 30% por uso. Las naciones nórdicas lideran en la adopción de sistemas de depósito y devolución, y los estados de Europa Central y Oriental como la República Checa y Hungría atraen inversiones en envases para productos químicos industriales, completando la demanda regional.

Europa Central y Oriental fuera de Polonia también está ganando impulso a medida que los proveedores de automoción, electrónica y productos químicos industriales diversifican sus operaciones alejándose de los centros de costes de Europa Occidental. Hungría aprobó incentivos para dos moldeadores por soplado multinacionales en junio de 2025, vinculando los créditos fiscales a la instalación de máquinas totalmente eléctricas de alta eficiencia energética que reducen la demanda de energía en un 35%. El centro automovilístico de la República Checa en torno a Ostrava está estimulando la demanda de tambores de HDPE para lubricantes y aditivos de electrolitos de baterías, con volúmenes que crecen más rápido que el PIB nacional. Las naciones nórdicas como Noruega y Suecia continúan registrando tasas de recogida superiores al 90% para envases de bebidas de PET y aluminio, sustentando un sólido suministro regional de rPET de grado alimentario, aunque sus tamaños de mercado absolutos siguen siendo pequeños. Al otro lado del Adriático, Grecia está poniendo en marcha un sistema de depósito y devolución voluntario en las islas de Creta y Rodas, un primer paso hacia un despliegue nacional que podría desbloquear nueva materia prima de rPET para los transformadores del sur para 2028. Estos divergentes panoramas normativos subrayan cómo la legislación local, la combinación industrial y la inversión extranjera directa configuran conjuntamente la trayectoria del crecimiento a nivel de país dentro del mercado de envases rígidos de plástico en Europa.

Panorama Competitivo

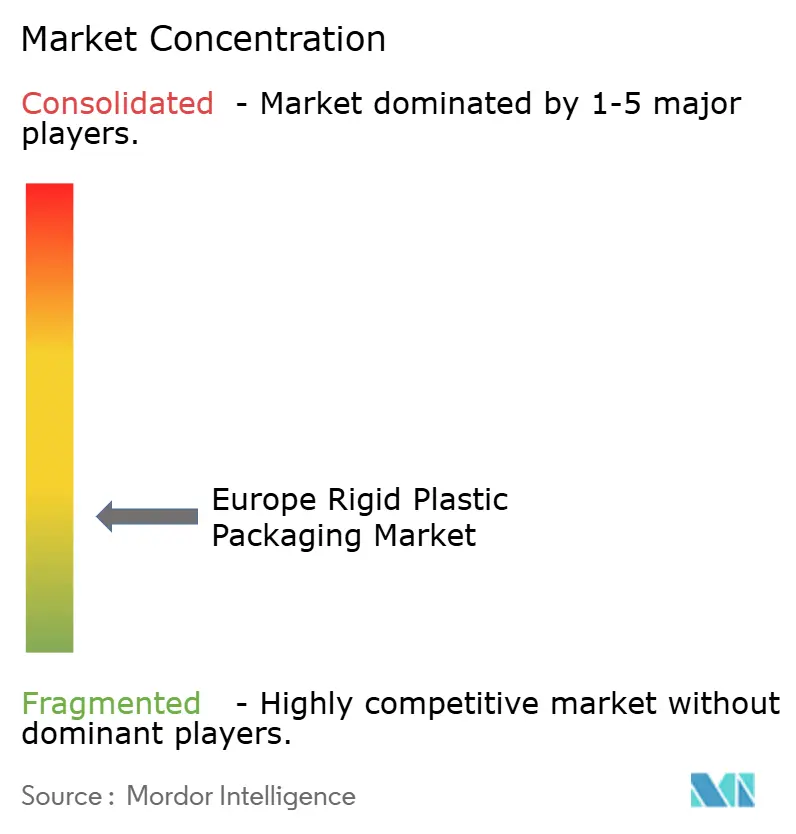

El mercado está fragmentado, con actores como Alpla, Amcor, Greiner, Plastipak, Silgan y otros. La participación del 50% de Alpla en PET Recycling Team aseguró 60.000 toneladas de rPET para circuitos de botella a botella, ilustrando la carrera hacia la integración hacia atrás. Las líneas de lavado coubicadas de Amcor reducen los costes logísticos en un 15% y garantizan un suministro de resina de grado alimentario. El acuerdo de cinco años de Greiner con Eastman garantiza 20.000 toneladas de poliéster reciclado químicamente al año, eludiendo los límites de clasificación por color.

Las mejoras tecnológicas están redefiniendo las curvas de costes; los clasificadores de infrarrojo cercano de Plastipak alcanzan una pureza del 99,5% en PET transparente, obteniendo primas de precio del 5-8%. El arrendamiento circular de contenedores intermedios a granel de Mauser convierte las ventas únicas de tambores en tarifas de servicio recurrentes, reduciendo el gasto de capital del cliente hasta en un 50%. Actores disruptivos como RETAL ampliaron la capacidad de preformas en Polonia en 30.000 toneladas para ofrecer plazos de entrega cortos a las marcas de bebidas de Europa del Este. La ventaja competitiva dependerá del acceso al suministro de resina reciclada, una presencia ágil y servicios de diseño para el reciclaje a medida que las normas de la UE se endurezcan progresivamente.

La digitalización está emergiendo como el próximo campo de batalla. Varios transformadores de nivel medio han comenzado a instalar sensores de molde conectados a la nube que capturan datos de presión y temperatura a nivel de cavidad, lo que permite el mantenimiento predictivo y reduce el tiempo de inactividad no planificado hasta en un 20%. También están en marcha proyectos piloto de cadena de bloques para rastrear los lotes de resina reciclada desde la recogida hasta la transformación, una característica que los grandes minoristas exigen cada vez más con fines de auditoría. En el frente del diseño, el software de topología generativa está ayudando a los ingenieros a reducir el espesor de las paredes sin comprometer la resistencia a las caídas, acortando los ciclos de desarrollo de frascos y cierres ligeros a pocas semanas. Las credenciales de sostenibilidad influyen ahora en las licitaciones de los clientes con tanta fuerza como el precio, lo que significa que los transformadores que demuestren reducciones verificables en las emisiones de alcance 3 están en posición de obtener el estatus de proveedor preferente con los propietarios de marcas multinacionales. En este contexto, los especialistas regionales de capital privado centrados en nichos de alta barrera o farmacéuticos siguen siendo objetivos de adquisición atractivos para los cinco principales actores que buscan tanto escala como diferenciación tecnológica.

Líderes de la Industria de Envases Rígidos de Plástico en Europa

Alpla Werke Alwin Lehner GmbH & Co KG

Amcor plc

Greiner Packaging International GmbH

PACCOR Packaging GmbH (Faerch Group)

Silgan Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Amcor destinó EUR 120 millones (USD 135 millones) para aumentar la producción de botellas de PET en Wrocław, Polonia, en 40.000 toneladas anuales, con equipos de moldeo por soplado por estiramiento que reducen el peso en un 15%.

- Diciembre de 2025: Greiner Packaging firmó un acuerdo de cinco años con Eastman Chemical para 20.000 toneladas de poliéster reciclado químicamente al año con el fin de superar los objetivos de contenido reciclado de la UE.

- Octubre de 2025: Plastipak aumentó la capacidad de botellas de HDPE en Łódź, Polonia, en 15.000 toneladas mediante líneas de extrusión con servomotores que reducen el consumo de energía en un 30%.

- Septiembre de 2025: Silgan Holdings adquirió un fabricante de cierres en los Países Bajos por EUR 85 millones (USD 96 millones), ampliando la capacidad de tapas unidas antes del plazo de 2024.

Alcance del Informe del Mercado de Envases Rígidos de Plástico en Europa

El estudio de mercado realiza un seguimiento de la demanda de productos de envases rígidos de plástico en las industrias alimentaria, de servicios de alimentación, de bebidas, de salud, de cuidado personal y cosmética; en las industrias industrial, de construcción y automoción; y en otras industrias de usuarios finales. Los plásticos rígidos pueden ser de diferentes grados y diferentes combinaciones de materiales en función del tipo de producto que se envasa, como polietileno, polipropileno, cloruro de polivinilo, tereftalato de polietileno, bioplásticos y otros materiales.

El Informe del Mercado de Envases Rígidos de Plástico en Europa está segmentado por tipo de resina (polietileno, tereftalato de polietileno, polipropileno, poliestireno y EPS, y otras resinas), tipo de producto (botellas y frascos, bandejas y contenedores, tapas y cierres, contenedores intermedios a granel (CIG), tambores y otros productos), industria de usuario final (alimentación, bebidas, salud y productos farmacéuticos, cosméticos y cuidado personal, productos químicos industriales, construcción y otras industrias de usuarios finales), proceso de fabricación (moldeo por inyección, moldeo por soplado, termoformado, moldeo por compresión, extrusión y otros procesos) y país (Reino Unido, Alemania, Francia, Italia, España, Polonia, Países Bajos y resto de Europa). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Polietileno | Polietileno de Alta Densidad (HDPE) |

| Polietileno de Baja Densidad (LDPE) | |

| Polietileno Lineal de Baja Densidad (LLDPE) | |

| Tereftalato de Polietileno | |

| Polipropileno | |

| Poliestireno y EPS | |

| Otros Tipos de Resina |

| Botellas y Frascos |

| Bandejas y Contenedores |

| Tapas y Cierres |

| Contenedores Intermedios a Granel (CIG) |

| Tambores |

| Otros Tipos de Producto |

| Alimentación | Dulces y Confitería |

| Lácteos y Congelados | |

| Carne, Aves y Mariscos | |

| Otros Tipos de Alimentos | |

| Bebidas | |

| Salud y Productos Farmacéuticos | |

| Cosméticos y Cuidado Personal | |

| Productos Químicos Industriales | |

| Construcción | |

| Otras Industrias de Usuarios Finales |

| Moldeo por Inyección |

| Moldeo por Soplado |

| Termoformado |

| Moldeo por Compresión |

| Extrusión |

| Otros Procesos de Fabricación |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Polonia |

| Países Bajos |

| Resto de Europa |

| Por Tipo de Resina | Polietileno | Polietileno de Alta Densidad (HDPE) |

| Polietileno de Baja Densidad (LDPE) | ||

| Polietileno Lineal de Baja Densidad (LLDPE) | ||

| Tereftalato de Polietileno | ||

| Polipropileno | ||

| Poliestireno y EPS | ||

| Otros Tipos de Resina | ||

| Por Tipo de Producto | Botellas y Frascos | |

| Bandejas y Contenedores | ||

| Tapas y Cierres | ||

| Contenedores Intermedios a Granel (CIG) | ||

| Tambores | ||

| Otros Tipos de Producto | ||

| Por Industria de Usuario Final | Alimentación | Dulces y Confitería |

| Lácteos y Congelados | ||

| Carne, Aves y Mariscos | ||

| Otros Tipos de Alimentos | ||

| Bebidas | ||

| Salud y Productos Farmacéuticos | ||

| Cosméticos y Cuidado Personal | ||

| Productos Químicos Industriales | ||

| Construcción | ||

| Otras Industrias de Usuarios Finales | ||

| Por Proceso de Fabricación | Moldeo por Inyección | |

| Moldeo por Soplado | ||

| Termoformado | ||

| Moldeo por Compresión | ||

| Extrusión | ||

| Otros Procesos de Fabricación | ||

| Por País | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases rígidos de plástico en Europa?

Asciende a USD 72,19 mil millones en 2026 y se proyecta que alcance USD 79,86 mil millones para 2031.

¿Qué segmento crece más rápido dentro de los plásticos rígidos regionales?

Salud y productos farmacéuticos, con una CAGR del 4,23% hasta 2031.

¿Por qué las tapas y cierres están atrayendo nuevas inversiones?

Las normas de la UE exigen tapas unidas desde julio de 2024, lo que obliga a los transformadores a readaptar sus instalaciones e impulsa la demanda de nuevos cierres.

¿Cómo influyen los sistemas de depósito y devolución en el suministro de resina?

Elevan la recogida de botellas de PET a niveles cercanos al 90%, ampliando la materia prima de rPET y estabilizando los precios.

¿Qué país está previsto que registre el mayor crecimiento?

Polonia, con un crecimiento anual previsto del 3,96% gracias a la deslocalización y la demanda logística del comercio electrónico.

¿Qué estrategias ayudan a los transformadores a asegurar resina reciclada?

Integración hacia atrás en líneas de lavado, acuerdos de compra a largo plazo con recicladores químicos y coubicación con plantas de botellas.

Última actualización de la página el: