Tamaño y Participación del Mercado Europeo de Alquiler de Camiones de Tonelaje Medio y Pesado

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

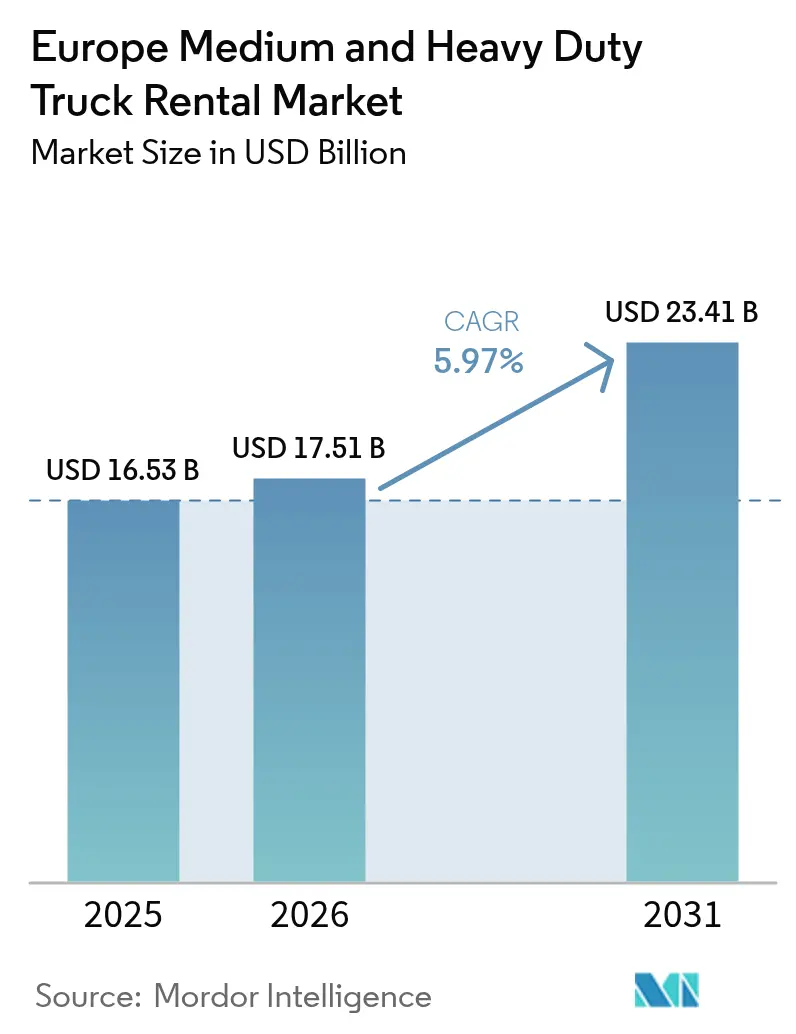

| Tamaño del mercado en el año base (2025) | 16.53 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.97% CAGR |

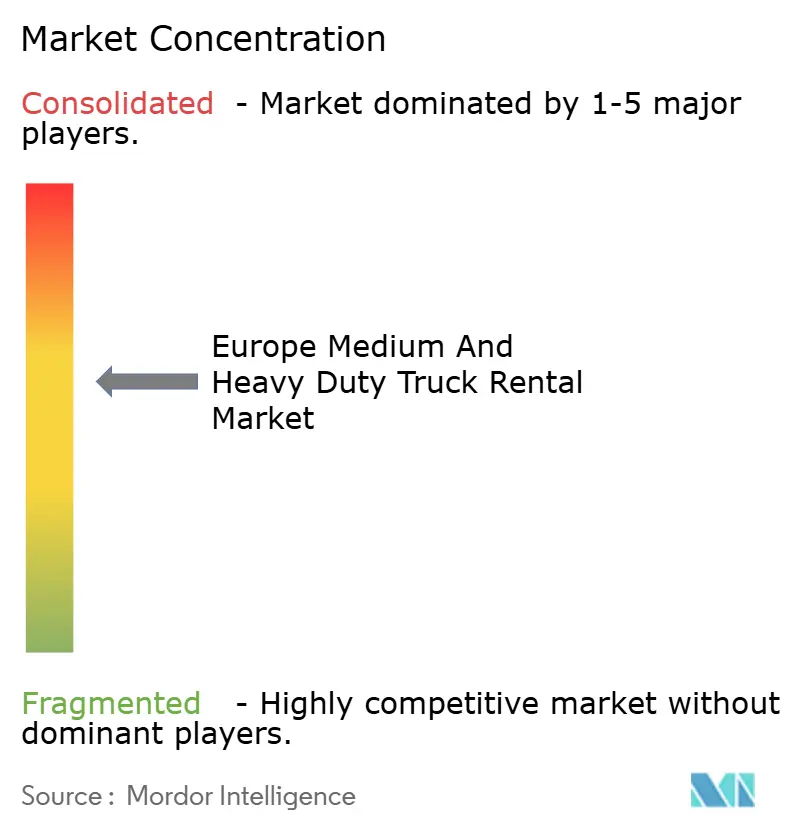

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Alquiler de Camiones de Tonelaje Medio y Pesado por Mordor Intelligence

Se proyecta que el tamaño del Mercado Europeo de Alquiler de Camiones de Tonelaje Medio y Pesado alcance los 16.530 millones de USD en 2025, 17.510 millones de USD en 2026, y llegue a 23.410 millones de USD en 2031, creciendo a una CAGR del 5,97% entre 2026 y 2031. Los operadores de flotas recurren cada vez más a los modelos de alquiler. Este cambio se produce a medida que el cumplimiento de la normativa Euro 7 eleva significativamente los costes por vehículo, incrementando los gastos de propiedad en un contexto de volúmenes de carga volátiles. Se espera que las ventas minoristas de comercio electrónico en las cinco mayores economías europeas crezcan de forma sustancial en los próximos años. Este crecimiento genera picos estacionales que las flotas de alquiler pueden gestionar de manera más eficaz que los activos propios. La adopción de camiones eléctricos de batería está ganando impulso, especialmente con la Unión Europea extendiendo las exenciones de peaje para vehículos de carga pesada de cero emisiones por un período más prolongado. Esta medida inclina el coste total de propiedad a favor de los alquileres eléctricos, particularmente en rutas con peajes elevados. Al mismo tiempo, con los tipos de interés elevados, el coste medio ponderado del capital para las compras directas aumenta, haciendo más atractivo el arrendamiento fuera de balance.

Conclusiones Clave del Informe

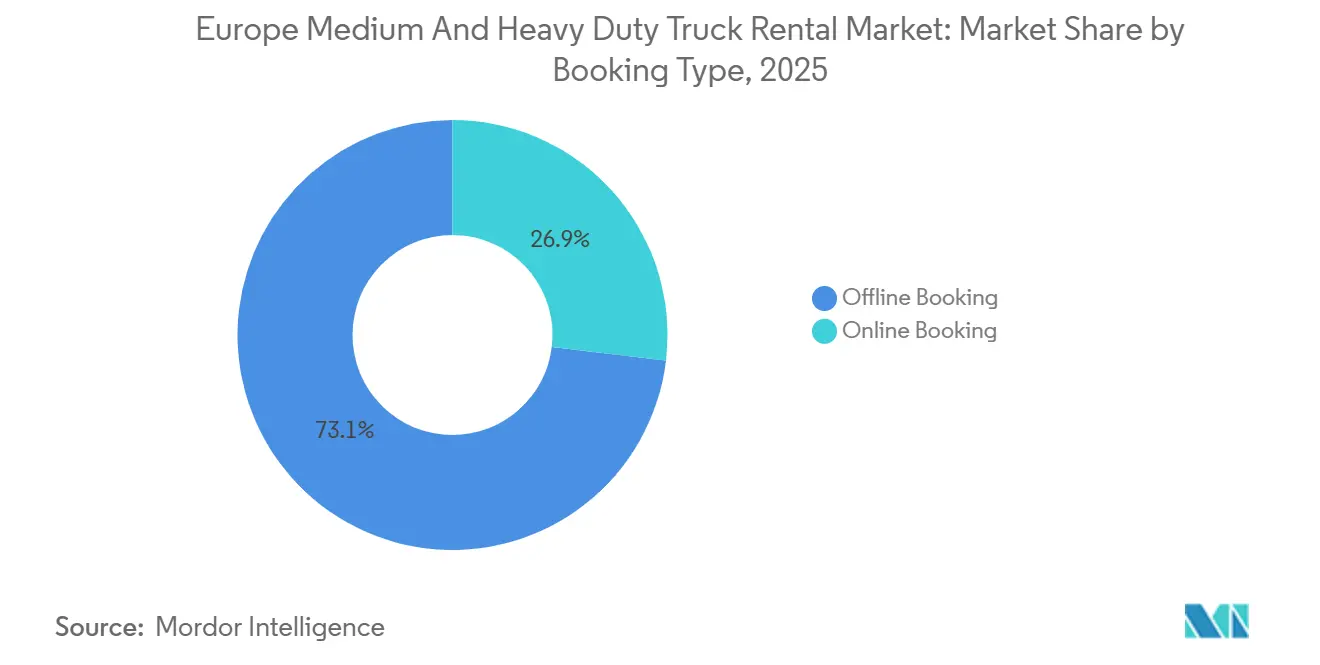

- Por tipo de reserva, las reservas presenciales representaron el 73,14% de los ingresos en 2025, mientras que los canales en línea proyectan una expansión a una CAGR del 5,99% hasta 2031.

- Por tipo de alquiler, el arrendamiento a largo plazo representó el 63,27% de los ingresos de 2025, mientras que los contratos a corto plazo registraron la CAGR más alta del 6,03% hasta 2031.

- Por clase de camión, los modelos de tonelaje pesado por encima de 16 toneladas representaron el 57,61% del mercado europeo de alquiler de camiones de tonelaje medio y pesado en 2025 y avanzan a una CAGR del 6,16% hasta 2031.

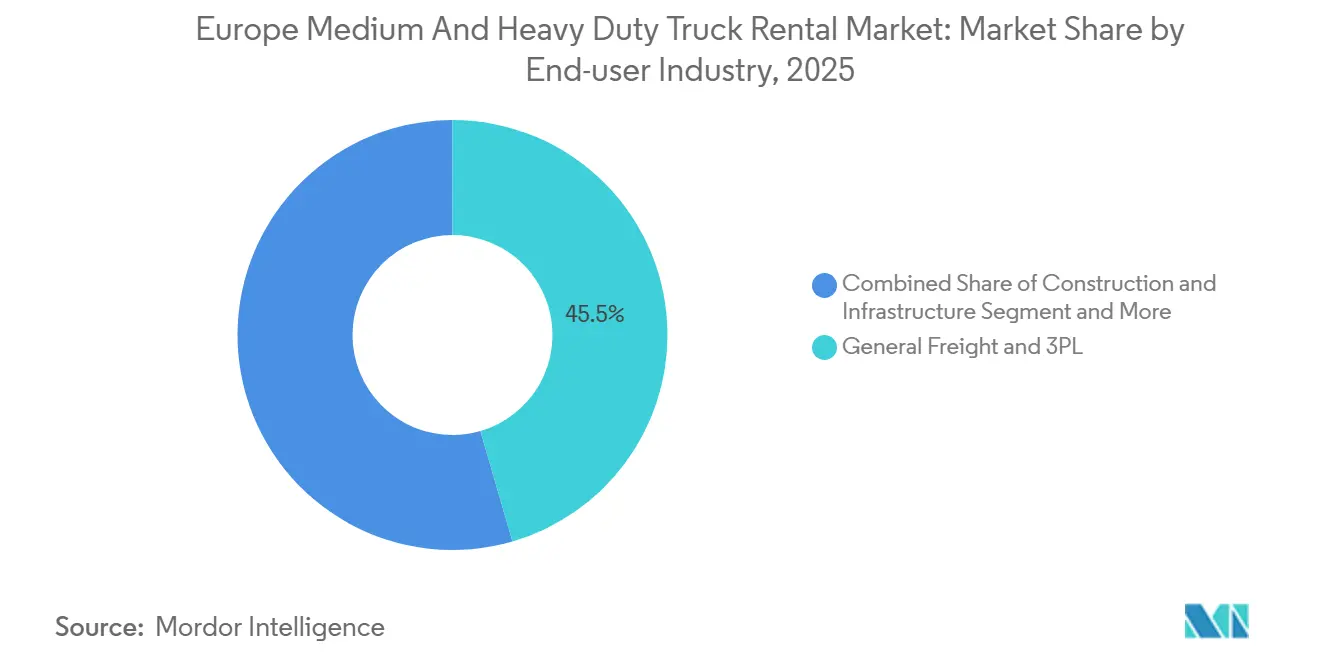

- Por usuario final, los operadores 3PL representan una participación del 45,54% en 2025, mientras que los operadores postales, de paquetería y de comercio electrónico se expanden a una CAGR del 6,07%.

- Por propulsión, la participación del diésel del 87,73% en 2025 comienza a erosionarse a medida que los camiones eléctricos de batería crecen a una CAGR del 6,13%.

- Por geografía, Alemania lideró el mercado europeo de alquiler de camiones de tonelaje medio y pesado con una participación del 28,83% en 2025; se prevé que los Países Bajos registren la CAGR más rápida del 6,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Alquiler de Camiones de Tonelaje Medio y Pesado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge Impulsado por el Comercio Electrónico | +1.2% | Alemania, Países Bajos, Francia, Reino Unido, con extensión a Polonia y España | Corto plazo (≤ 2 años) |

| Normativas Euro 7 más Estrictas que Favorecen el Alquiler frente a la Propiedad | +1.1% | UE-27, con presión de cumplimiento temprano en Alemania, Países Bajos y Francia | Mediano plazo (2-4 años) |

| Enfoque en la Reducción de Costes en un Ciclo de Tipos de Interés Elevados | +0.9% | Paneuropeo, más pronunciado en Alemania, Francia e Italia | Mediano plazo (2-4 años) |

| Pilotos de Camiones Eléctricos Subvencionados que Reducen el Riesgo de Adopción del Alquiler | +0.8% | Alemania, Francia, Países Bajos, España; corredores piloto en Escandinavia | Largo plazo (≥ 4 años) |

| Lanzamientos de "Camión como Servicio" por parte de los Fabricantes de Equipos Originales | +0.6% | Alemania, Francia, Países Bajos, Reino Unido; expansión a Italia y España | Mediano plazo (2-4 años) |

| Peajes de Carbono Transfronterizos que Amplifican las Oscilaciones Estacionales de la Demanda | +0.5% | UE-27, especialmente en corredores de peaje elevado que conectan Alemania, Francia y el Benelux | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge Impulsado por el Comercio Electrónico en la Capacidad de Carga Flexible

Se espera que el comercio minorista en línea crezca de forma exponencial en las cinco mayores economías de Europa para 2029, generando picos en el Viernes Negro, el Lunes Cibernético y la temporada prenavideña que desbordan las flotas propias[1]"Indicadores Semanales de Comercio Minorista," Comisión Europea, ec.europa.eu . Los alquileres a corto plazo se están convirtiendo en la solución preferida para los proveedores de logística de terceros que lidian con picos de demanda. Este cambio está respaldado por el crecimiento sostenido en los segmentos postal, de paquetería y de comercio electrónico, proyectado para los próximos años. A medida que los pedidos transfronterizos aumentan dentro del mercado único, la demanda de alquileres de tonelaje pesado crece, especialmente en rutas que conectan Alemania, Polonia y los Países Bajos. Las plataformas digitales como Saloodo! están revolucionando el sector, permitiendo a los transportistas reservar camiones para períodos cortos sin esfuerzo. Esta innovación evita las negociaciones telefónicas tradicionales y permite a los operadores devolver los activos rápidamente tras la entrega. Dicha flexibilidad reduce la justificación económica de la propiedad, una percepción especialmente resonante entre los transportistas pequeños y medianos que tienen dificultades para justificar una capacidad de reserva durante todo el año.

Normativas Euro 7 más Estrictas que Favorecen el Alquiler frente a la Propiedad

Las regulaciones Euro 7 reducirán significativamente las emisiones de óxidos de nitrógeno permitidas en comparación con la norma Euro 6d. Estas regulaciones también introducen pruebas en condiciones reales de conducción, lo que resulta en un notable incremento de los costes de cumplimiento por vehículo. Para las flotas con camiones más antiguos, los gastos de adaptación pueden volverse sustanciales. En contraste, los contratos de alquiler transfieren esta carga financiera a los grandes arrendadores, quienes pueden distribuir el coste de las actualizaciones entre un gran número de vehículos. La aplicación de estas regulaciones ya se está intensificando en Alemania y los Países Bajos. En estos países, las zonas de bajas emisiones prohíben los modelos de camiones más antiguos, impulsando aún más la tendencia hacia los alquileres. Los arrendadores afiliados a fabricantes de equipos originales, como PACCAR Leasing, están aprovechando su acceso directo a los modelos DAF CF Electric y XF Electric. Esta ventaja estratégica permite a sus clientes cumplir con las nuevas normas sin la complicación de la documentación de subvenciones.

Enfoque en la Reducción de Costes en un Ciclo de Tipos de Interés Elevados

A principios de 2025, el tipo de depósito del Banco Central Europeo se sitúa en un nivel elevado, lo que incrementa los costes de financiación. Como resultado, un tractor diésel con un precio significativo incurre ahora en intereses anuales sustanciales [2]"Decisiones de Política Monetaria," Banco Central Europeo, ecb.europa.eu . En Alemania y Francia, donde el aumento de los costes de combustible y mano de obra está comprimiendo los márgenes, los arrendamientos a largo plazo ofrecen un salvavidas. Estos arrendamientos no solo cubren el mantenimiento, el seguro y la telemática, sino que también proporcionan pagos mensuales predecibles, protegiendo el capital circulante. Además, el arrendamiento transfiere el riesgo del valor residual a los arrendadores. Por ejemplo, se proyecta que los camiones diésel del año modelo 2024 experimenten una caída significativa de valor en pocos años, especialmente con la introducción de las normas Euro 7 y la expansión de las zonas urbanas de cero emisiones. Como resultado, los contratos a largo plazo representaron una parte significativa de los ingresos de 2024. Sin embargo, se observa un notable repunte en los acuerdos a corto plazo a medida que los transportistas buscan navegar las incertidumbres macroeconómicas.

Pilotos de Camiones Eléctricos Subvencionados que Reducen el Riesgo de Adopción del Alquiler

El programa KsNI de Alemania subvenciona una parte significativa del precio de los camiones eléctricos, cubriendo un gran porcentaje del coste hasta un límite especificado por unidad [3]"Directrices de Financiación KsNI," Ministerio Federal de Asuntos Digitales y Transporte, bmdv.bund.de . Mientras tanto, Francia ha asignado una financiación sustancial, permitiendo subvenciones de hasta una cantidad considerable por camión eléctrico de batería. Los Países Bajos, a través de su programa DKTI, ofrecen incentivos financieros notables para los camiones eléctricos. Dicho respaldo financiero reduce significativamente la disparidad de costes entre las opciones eléctricas y las diésel. Esto ha dado lugar a pedidos notables, incluida la adquisición por parte de TIP Group de un gran número de camiones eléctricos y la ambición de Fraikin de asegurar una flota significativa de vehículos de cero emisiones para 2025. Además, con las exenciones de peaje para vehículos de cero emisiones vigentes durante un período prolongado, el panorama financiero favorece cada vez más los alquileres eléctricos, especialmente en rutas con peajes elevados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Valor Residual de los Activos Diésel | -0.7% | Alemania, Francia, Reino Unido, Países Bajos; centros urbanos con planes de zonas de cero emisiones | Mediano plazo (2-4 años) |

| Retrasos en la Conexión a la Red para Cargadores de Depósito | -0.6% | Alemania, Reino Unido, Polonia, España; cuellos de botella de infraestructura en Europa del Este | Corto plazo (≤ 2 años) |

| Escasez de Conductores que Limita la Utilización | -0.5% | Paneuropeo, agudo en Alemania, Polonia y el Reino Unido | Corto plazo (≤ 2 años) |

| Competencia de Bajo Activo de las Plataformas Digitales de Carga | -0.4% | Alemania, Países Bajos, Francia, Reino Unido; centros de logística urbana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Valor Residual de los Activos Diésel

A finales de la década de 2020, ciudades como Múnich, París y Ámsterdam prohibirán los camiones diésel Euro 6 en sus zonas céntricas. Se espera que esta medida acelere significativamente la depreciación de los activos convencionales. A medida que Europa del Este y el Norte de África establecen sus propias normas de emisiones, los canales de exportación que anteriormente absorbían los vehículos envejecidos de Europa Occidental se están reduciendo. Este cambio deja a los arrendadores lidiando con inventario inmovilizado. Si bien la extensa red de estaciones de GNL de Shell proporciona una salida transitoria, la incertidumbre es grande ante una desaceleración de la demanda en un contexto de objetivos de gases de efecto invernadero cada vez más estrictos. El grupo de trabajo del Instituto de Finanzas Verdes sobre valores residuales está elaborando métodos de valoración estandarizados, pero su adopción sigue siendo inconsistente. En consecuencia, los arrendadores sin acceso a las cadenas de suministro eléctricas de los fabricantes de equipos originales se ven presionados, enfrentando tanto la caída de los precios de reventa como el aumento de los costes de actualización.

Escasez de Conductores que Limita la Utilización

La Unión Internacional de Transporte por Carretera destaca un número significativo de vacantes de conductor sin cubrir previstas en el futuro próximo, con una parte sustancial que probablemente persistirá más adelante. Alemania, Polonia y el Reino Unido están experimentando las escaseces de mano de obra más graves, una situación agravada en el Reino Unido por el impacto del Brexit en la contratación transfronteriza. Los transportistas que enfrentan desafíos de falta de personal tienen dificultades para operar vehículos alquilados durante las temporadas pico, lo que perjudica la utilización y limita el crecimiento de la demanda. Para abordar este problema, los arrendadores están integrando módulos de formación de conductores e incentivos de ahorro de combustible basados en telemática en sus paquetes de arrendamiento. Si bien estos esfuerzos proporcionan cierto alivio, no resuelven el problema por completo. De cara al futuro, los pilotos de camiones autónomos de Scania y Einride ofrecen una posible solución a largo plazo. Sin embargo, se espera que la aprobación regulatoria para las operaciones de tonelaje pesado sin conductor tarde aún varios años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Reserva: Los Canales Digitales Erosionan el Dominio Presencial

La reserva presencial representó el 73,14% del volumen de alquiler en 2025, un dominio arraigado en la venta relacional directa para contratos complejos de varios años. Los portales en línea se están expandiendo a una CAGR del 5,99% a medida que plataformas como Saloodo! y Uber Freight automatizan los flujos de trabajo de precios y reservas. Alemania y los Países Bajos lideran la adopción porque la alta penetración del comercio electrónico obliga a los gestores de logística a asegurar camiones en horas en lugar de días. El descubrimiento dinámico de precios en los canales digitales permite a los arrendadores ajustar las tarifas en función de la utilización regional, una flexibilidad inalcanzable mediante negociaciones telefónicas.

Los transportistas sin equipos de adquisición dedicados obtienen un valor particular del acceso las 24 horas del día, los 7 días de la semana y de las tarifas transparentes, lo que lleva a las pequeñas y medianas empresas a trasladar la capacidad incremental al canal en línea. Los canales presenciales siguen dominando los contratos que agrupan mantenimiento personalizado, coberturas de seguro adicionales e integraciones de telemática, pero los configuradores y los chatbots están reduciendo esa brecha de servicio. El mercado europeo de alquiler de camiones de tonelaje medio y pesado se beneficia a medida que el autoservicio digital reduce los costes de transacción y mejora la utilización de la flota, reforzando el giro estructural hacia la asignación de activos basada en datos.

Por Tipo de Alquiler: La Flexibilidad a Corto Plazo Gana Terreno

El arrendamiento a largo plazo captó el 63,27% del gasto de 2025 porque distribuye los costes e incorpora servicios; sin embargo, los contratos a corto plazo están creciendo a una CAGR del 6,03% hasta 2031. Los operadores postales y de comercio electrónico alquilan regularmente camiones por períodos de uno a tres meses para cubrir los picos del cuarto trimestre y luego devuelven los activos en enero. Las empresas de construcción muestran una estacionalidad similar, aumentando los volúmenes en los meses cálidos y reduciéndolos en invierno. El lanzamiento en 2025 de Mercedes-Benz CharterWay de más de 100 tractores eActros 600 incluye paquetes de prueba de 90 días que permiten a los clientes probar la logística de carga antes de comprometerse con acuerdos plurianuales.

La presión de los tipos de interés inclina aún más la economía hacia el alquiler frente a la propiedad, con el mercado europeo de alquiler de camiones de tonelaje medio y pesado captando a los operadores reacios a comprometer capital a largo plazo. Los arrendamientos a largo plazo siguen siendo indispensables para los transportistas de carga general que buscan estructuras de costes predecibles, pero el crecimiento incremental se inclina hacia plazos flexibles alineados con ciclos de demanda volátiles.

Por Clase de Camión: Los Activos de Tonelaje Pesado Impulsan el Volumen y el Crecimiento

Los vehículos de tonelaje pesado por encima de 16 toneladas representaron el 57,61% de los alquileres de 2025 y avanzan a una CAGR del 6,16%, ya que el transporte de carga transfronterizo favorece la alta capacidad de carga y la autonomía. La paridad del coste total de propiedad para los tractores eléctricos de batería en 2025-2026 acelera la electrificación del segmento, apoyada por exenciones de peaje que se extienden hasta 2031. Los camiones de tonelaje medio entre 7,5 y 16 toneladas sirven rutas municipales y de última milla, pero su crecimiento es inferior al de los camiones de tonelaje pesado porque las paradas frecuentes agravan la escasez de conductores y limitan los kilómetros diarios.

Las empresas de alquiler priorizan los vehículos eléctricos de tonelaje pesado para maximizar las subvenciones KsNI y DKTI, convirtiéndolos en la vía de cumplimiento más rentable. Los vehículos eléctricos de tonelaje medio, como el eEconic, están ganando terreno en los mandatos de recogida de residuos, aunque su menor kilometraje anual alarga los períodos de amortización. En general, el mercado europeo de alquiler de camiones de tonelaje medio y pesado canaliza el capital hacia las clases con las perspectivas de utilización más sólidas y el mayor apalancamiento de subvenciones.

Por Sector de Usuario Final: El Comercio Electrónico Supera a la Carga General

La carga general y los operadores 3PL representaron el 45,54% de la demanda de 2025, subrayando su papel en el comercio intraeuropeo, mientras que los operadores postales, de paquetería y de comercio electrónico se expanden a una CAGR del 6,07% a medida que el comercio minorista en línea se dispara. DHL y UPS ya arriendan tractores adicionales cada noviembre y devuelven las unidades tras el período de compras navideñas. La construcción muestra patrones cíclicos similares vinculados a la climatología de la temporada de obras, mientras que las flotas de bienes de consumo de alta rotación mantienen flujos más estables vinculados al reabastecimiento de productos de alimentación.

Los mandatos de cero emisiones están abriendo un nicho para los servicios municipales y de residuos que alquilan camiones eléctricos en lugar de adquirir activos con valores residuales inciertos. El chasis eléctrico de recogida de residuos de Volvo y el eEconic de Mercedes-Benz cumplen los mandatos de recogida de París y Ámsterdam para 2028. La estacionalidad genera volatilidad de ingresos para los arrendadores, pero los motores de precios dinámicos y los análisis predictivos ayudan a suavizar la utilización de la flota, preservando los márgenes al tiempo que apoyan la diversificación del mercado europeo de alquiler de camiones de tonelaje medio y pesado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: El Dominio del Diésel se Erosiona a Medida que el Coste Total de Propiedad Eléctrico Alcanza la Paridad

El diésel mantuvo una participación del 87,73% en 2025 porque la infraestructura de repostaje es omnipresente y los costes iniciales son más bajos. Sin embargo, los camiones eléctricos de batería están creciendo a una CAGR del 6,13% a medida que las subvenciones KsNI, DKTI y francesas comprimen los desembolsos de capital y la UE extiende el alivio de peajes para vehículos de cero emisiones. El GNL/GNC sigue siendo un nicho de transición respaldado por la red de estaciones de Shell, pero enfrenta normas de emisiones inciertas para después de 2030. Los camiones híbridos tienen dificultades para justificar su complejidad frente a los controles de óxidos de nitrógeno cada vez más estrictos del diésel.

Los retrasos en la conexión a la red obstaculizan el despliegue de cargadores, con los trámites de permisos en Alemania que tardan entre 18 y 24 meses a pesar de los 1.600 millones de EUR destinados a la infraestructura de depósitos. Los grandes arrendadores con capacidad de balance y cadenas de suministro de fabricantes de equipos originales absorben el riesgo de electrificación, mientras que los independientes más pequeños se enfrentan a una posible consolidación. A medida que la autonomía eléctrica mejora y emergen los pilotos de carga de megavatios, el mercado europeo de alquiler de camiones de tonelaje medio y pesado está preparado para un cambio estructural de propulsión hacia flotas de cero emisiones.

Análisis Geográfico

Alemania captó el 28,83% de los ingresos de 2025 debido a su ubicación central para el transporte de carga y la inversión federal en cargadores. Sin embargo, se prevé que los Países Bajos registren una CAGR del 6,11%. A medida que el Puerto de Róterdam ve crecer su volumen de tráfico, el subsidio DKTI ofrece ahora un apoyo financiero sustancial para cada camión eléctrico. Francia está cosechando los frutos de un importante fondo de subvenciones, acelerando la electrificación de sus servicios postales y de paquetería. Mientras tanto, el Reino Unido enfrenta desafíos: la escasez de conductores provocada por el Brexit está limitando las posibles ganancias de utilización.

Mientras España e Italia experimentan un crecimiento más lento debido a la logística fragmentada y una menor penetración del comercio electrónico, la expansión estratégica hacia el este de TIP Group está poniendo a Polonia en el punto de mira. Antes considerada simplemente un punto de tránsito, Polonia está emergiendo ahora como un puente fundamental hacia Ucrania y los países bálticos, con perspectivas de crecimiento superior a la media, respaldada por los fondos de cohesión de la UE. En Escandinavia, se están realizando pruebas piloto de camiones eléctricos autónomos en corredores de menor tráfico. En contraste, Europa del Este sigue ligada al diésel, lastrada por redes de carga escasas.

La fijación de precios del carbono introduce otra capa de complejidad. A partir de un futuro próximo, la extensión del Sistema de Comercio de Emisiones incrementará los costes operativos del diésel. Este cambio hace que los alquileres de vehículos eléctricos de batería sean cada vez más atractivos, especialmente en rutas con peajes elevados que conectan Alemania, Francia y el Benelux. En los centros urbanos como Múnich, París y Ámsterdam, las zonas de cero emisiones están acortando las ventanas de reventa de los activos diésel. Esta presión está empujando a los arrendadores a acelerar sus esfuerzos de electrificación para salvaguardar los valores de su balance. Además, el sistema alemán de reconocimiento automático de matrículas está garantizando el cumplimiento, sentando un precedente que otros estados miembros de la UE están comenzando a seguir.

Panorama Competitivo

En el mercado europeo de alquiler de camiones de tonelaje medio y pesado, TIP Group destaca con su extensa flota, reclamando la mayor participación independiente pero representando solo una porción relativamente pequeña de los ingresos del mercado. Mientras tanto, los fabricantes de equipos originales están innovando: Mercedes-Benz CharterWay agrupa un número significativo de tractores eActros 600 en su servicio de Camión como Servicio, con mantenimiento, seguro y telemática incluidos, evitando a los arrendadores tradicionales. Por otro lado, PACCAR Leasing accede directamente a las unidades DAF CF Electric, ofreciendo flotas conformes con las normas Euro 7, sin la complicación de la documentación de subvenciones para el cliente.

Las plataformas digitales de carga están agitando el panorama al introducir competencia de bajo activo mediante la agregación de capacidad de terceros. En particular, Saloodo! de DKV Mobility y la división europea de Uber Freight utilizan algoritmos de emparejamiento en tiempo real, mejorando la utilización de la flota pero comprimiendo los márgenes de alquiler. En respuesta, los arrendadores están recurriendo a los análisis predictivos, reduciendo significativamente el tiempo de inactividad, y empleando motores de precios dinámicos para navegar las fluctuaciones de la demanda.

Los movimientos estratégicos en el mercado se centran cada vez más en escalar las flotas eléctricas. TIP Group ha realizado un pedido sustancial de camiones eléctricos, mientras que Fraikin aspira a asegurar un número notable de unidades de cero emisiones en el futuro próximo. Los actores más pequeños están considerando fusiones o asociaciones con fabricantes de equipos originales para mitigar los costes del cumplimiento de la normativa Euro 7. Además, el estándar de telemática abierta sugerido por la Asociación Europea de Fabricantes de Automóviles, si es adoptado, podría democratizar la integración de datos, nivelando el campo de juego competitivo.

Líderes del Sector Europeo de Alquiler de Camiones de Tonelaje Medio y Pesado

TIP Group

Fraikin SAS

Ryder System Inc.

Penske Truck Leasing

PACCAR Leasing Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Agosto de 2025: Daimler Truck Financial Services Germany lanzó eService Leasing, un paquete integral que combina financiación, contratos de servicio y complementos opcionales. Esta oferta está diseñada para simplificar la adopción de camiones eléctricos abordando los principales desafíos operativos y financieros que enfrentan las empresas en la transición hacia la movilidad eléctrica.

- Junio de 2025: A través del marco de Transporte como Servicio de Hylane, DHL Group ha firmado un acuerdo por 30 unidades Mercedes-Benz eActros 600. Este acuerdo se alinea con el compromiso de DHL con la logística sostenible y la reducción de las emisiones de carbono en sus operaciones. Las entregas de estos camiones eléctricos están programadas para comenzar en el segundo trimestre de 2026, marcando un paso significativo hacia la adopción de soluciones de transporte respetuosas con el medio ambiente.

Alcance del Informe del Mercado Europeo de Alquiler de Camiones de Tonelaje Medio y Pesado

El alcance del informe incluye Tipo de Reserva (Presencial y En Línea), Tipo de Alquiler (Corto Plazo y Largo Plazo), Clase de Camión (Tonelaje Medio y Pesado), Usuario Final (Carga/3PL y Más), Propulsión (Diésel y Más) y Geografía.

| Reserva Presencial |

| Reserva en Línea |

| Arrendamiento a Corto Plazo |

| Arrendamiento a Largo Plazo |

| Tonelaje Medio (7,5-16 t) |

| Tonelaje Pesado (Por encima de 16 t) |

| Carga General y 3PL |

| Construcción e Infraestructura |

| Comercio Minorista y Bienes de Consumo de Alta Rotación |

| Postal, Paquetería y Comercio Electrónico |

| Residuos y Servicios Municipales |

| Diésel |

| Eléctrico de Batería |

| GNL / GNC |

| Híbrido |

| Alemania |

| Reino Unido |

| Francia |

| España |

| Italia |

| Países Bajos |

| Polonia |

| Resto de Europa |

| Por Tipo de Reserva | Reserva Presencial |

| Reserva en Línea | |

| Por Tipo de Alquiler | Arrendamiento a Corto Plazo |

| Arrendamiento a Largo Plazo | |

| Por Clase de Camión | Tonelaje Medio (7,5-16 t) |

| Tonelaje Pesado (Por encima de 16 t) | |

| Por Sector de Usuario Final | Carga General y 3PL |

| Construcción e Infraestructura | |

| Comercio Minorista y Bienes de Consumo de Alta Rotación | |

| Postal, Paquetería y Comercio Electrónico | |

| Residuos y Servicios Municipales | |

| Por Tipo de Propulsión | Diésel |

| Eléctrico de Batería | |

| GNL / GNC | |

| Híbrido | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Países Bajos | |

| Polonia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado europeo de alquiler de camiones de tonelaje medio y pesado en 2031?

Se prevé que alcance los 23.410 millones de USD en 2031.

¿Qué clase de camión crece más rápido en el segmento de alquiler europeo?

Los vehículos de tonelaje pesado por encima de 16 toneladas se están expandiendo a una CAGR del 6,16% hasta 2031.

¿Por qué los alquileres de vehículos eléctricos de batería están ganando terreno entre los transportistas europeos?

Las subvenciones en Alemania, Francia y los Países Bajos comprimen los costes iniciales, mientras que las exenciones de peaje para vehículos de cero emisiones hasta 2031 reducen los gastos operativos.

¿Cómo influyen los tipos de interés elevados en la demanda de alquiler?

El tipo de referencia de política monetaria eleva los costes de financiación para las compras, haciendo más atractivo el arrendamiento fuera de balance.

¿Qué país europeo muestra el crecimiento más rápido del mercado de alquiler?

Se proyecta que los Países Bajos registren una CAGR del 6,11% entre 2026 y 2031 debido a la expansión portuaria y las generosas subvenciones DKTI.

¿Cuál es el principal desafío que limita la utilización de la flota de alquiler a corto plazo?

La escasez de conductores comerciales en toda Europa limita el número de camiones alquilados que pueden ser dotados de personal y operados.

Última actualización de la página el: