Tamaño y Cuota del Mercado de Alquiler de Vehículos para el Turismo en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

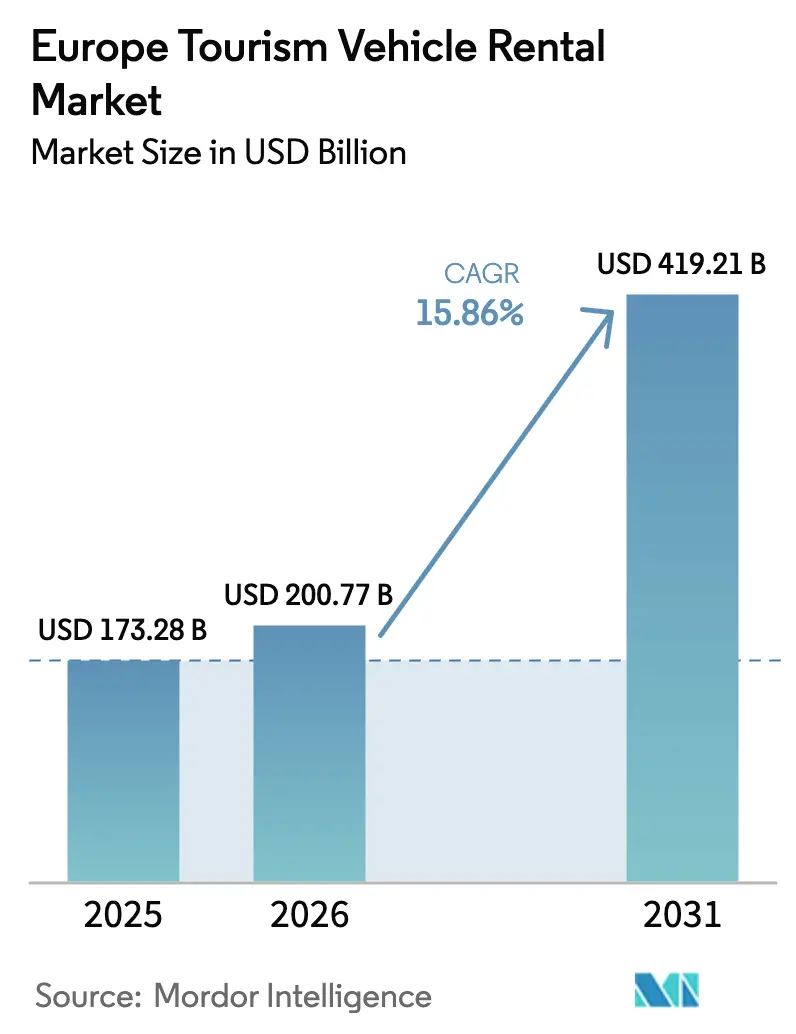

| Tamaño del mercado en el año base (2025) | 173.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 200.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 419.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Vehículos para el Turismo en Europa por Mordor Intelligence

Se espera que el Mercado de Alquiler de Vehículos para el Turismo en Europa crezca desde 173.280 millones de USD en 2025 hasta 200.770 millones de USD en 2026, y se prevé que alcance los 419.210 millones de USD en 2031 a una CAGR del 15,86% durante el periodo 2026-2031. La demanda de ocio contenida, la creciente adopción por parte de la Generación Z de modelos de movilidad de acceso en lugar de propiedad, y las limitaciones continuas en la capacidad aérea y ferroviaria refuerzan la trayectoria positiva del mercado europeo de alquiler de vehículos para el turismo. Los operadores se benefician de algoritmos de precios dinámicos que elevan las tarifas diarias promedio, mientras que los planes de incentivos de la UE para flotas de vehículos eléctricos (VE) sustentan la resiliencia de los márgenes a largo plazo. La integración tecnológica representa tanto una oportunidad como una complejidad operativa, con SIXT liderando las soluciones de carga integradas en la aplicación en cientos de miles de puntos de carga europeos, mientras que la optimización de flotas mediante 5G y telemática permite la correspondencia de la demanda en tiempo real. La trayectoria de crecimiento del sector enfrenta vientos en contra debido a la expansión del transporte público de muy bajo coste en los mercados de Europa Central y Oriental, junto con las regulaciones de precios dinámicos propuestas en Italia y España que podrían limitar las estrategias de optimización de ingresos durante los períodos pico del turismo.

Conclusiones Clave del Informe

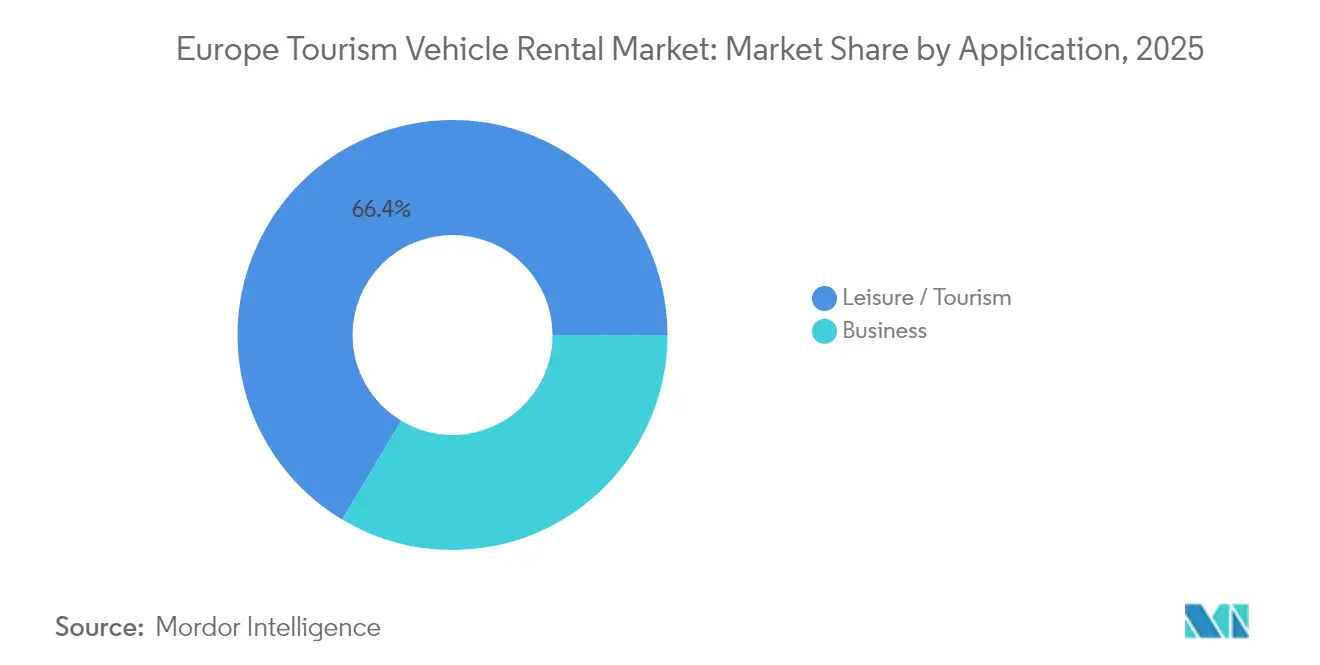

- Por aplicación, el turismo de ocio representó el 66,42% de la cuota del mercado europeo de alquiler de vehículos para el turismo en 2025 y se proyecta que se expanda a una CAGR del 16,12% hasta 2031.

- Por canal de reserva, las plataformas en línea captaron el 72,84% de la cuota de ingresos del tamaño del mercado europeo de alquiler de vehículos para el turismo en 2025, mientras que se espera que el canal registre la CAGR más rápida del 16,05%.

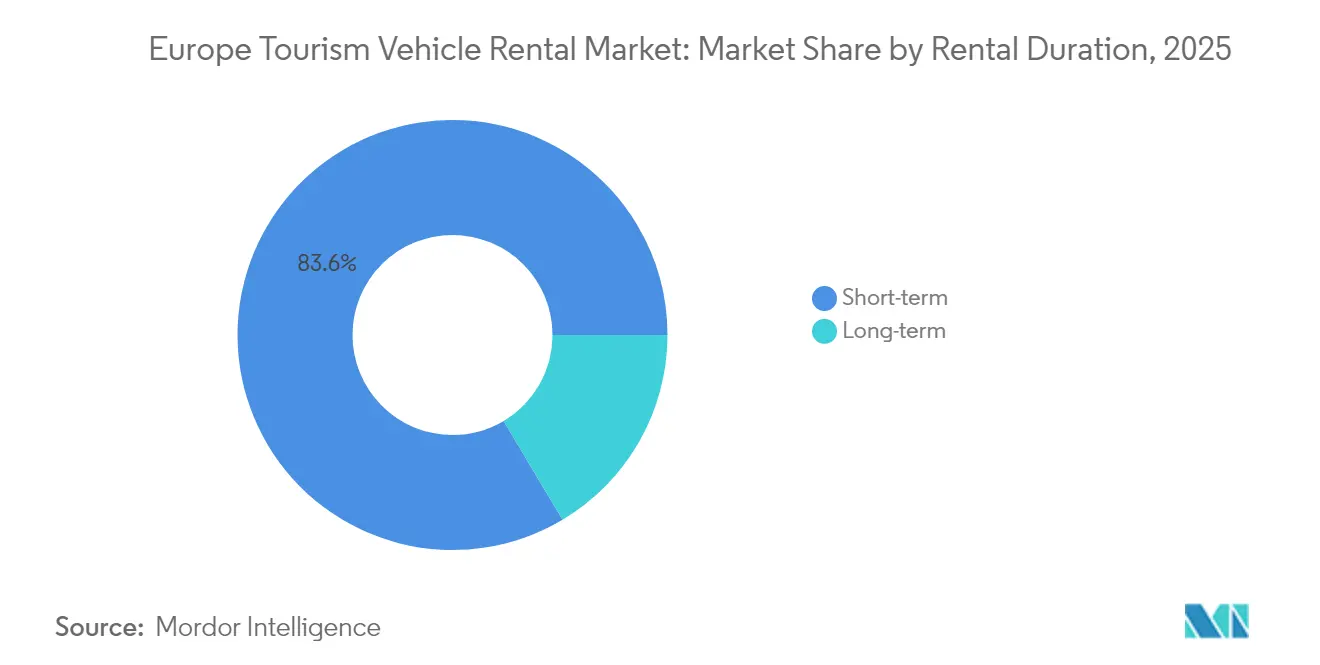

- Por duración del alquiler, las reservas de corto plazo representaron el 83,55% del tamaño del mercado europeo de alquiler de vehículos para el turismo en 2025; los alquileres de largo plazo están preparados para registrar la CAGR más sólida del 15,92%.

- Por tipo de vehículo, los automóviles económicos y compactos lideraron con una cuota de ingresos del 36,22% en 2025, mientras que se prevé que los vehículos eléctricos e híbridos crezcan más rápido a una CAGR del 16,34%.

- Por país, Alemania contribuyó con el 31,74% de los ingresos de 2025, mientras que se espera que el Reino Unido registre la CAGR más alta del 16,18% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Alquiler de Vehículos para el Turismo en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del ocio intraeuropeo pospandemia | +3.2% | Europa Occidental, Europa Meridional | Mediano plazo (2-4 años) |

| Transición de la propiedad al uso | +2.8% | Reino Unido, Alemania, Países Bajos | Largo plazo (≥ 4 años) |

| La escasez de capacidad aérea y ferroviaria impulsa a los turistas hacia los viajes por carretera | +2.1% | Europa Meridional, destinos mediterráneos | Corto plazo (≤ 2 años) |

| Los planes de subvenciones a los vehículos eléctricos favorecen la renovación de las flotas de alquiler | +1.9% | Mercados centrales de la UE, países nórdicos | Mediano plazo (2-4 años) |

| Algoritmos de precios dinámicos | +1.7% | Adopción temprana en Reino Unido y Alemania | Corto plazo (≤ 2 años) |

| Integración de 5G/telemática | +1.4% | Europa Occidental, con expansión hacia Europa Central y Oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El auge del ocio intraeuropeo pospandemia sostiene la demanda de alquiler

La demanda se ha orientado hacia los viajes por carretera flexibles, dado que persisten las escaseces de franjas horarias aeroportuarias y los cuellos de botella ferroviarios, lo que hace que el mercado europeo de alquiler de vehículos para el turismo sea fundamental para la planificación de itinerarios. Los establecimientos turísticos de la UE registraron más de 3.000 millones de noches de huéspedes en 2024, un récord que se tradujo directamente en una mayor utilización de las flotas. España, Italia y Francia captaron la mayor parte de los visitantes incrementales, beneficiando a los operadores ubicados en los aeropuertos de acceso y en los depósitos del centro de las ciudades. Las empresas de alquiler también alargaron el promedio de días por contrato, dado que los viajeros exploraron varias ciudades secundarias por viaje.

Transición de la propiedad al uso entre los viajeros de la Generación Z

Los consumidores nativos digitales de la Generación Z perciben los vehículos como soluciones de movilidad bajo demanda en lugar de activos que se deprecian, lo que coincide con las ofertas de uso compartido de vehículos y suscripción. Los datos de encuestas muestran que el 57% de los conductores sin vehículo eléctrico en 12 estados de la UE están abiertos al uso de vehículos eléctricos de batería en la próxima decisión de adquisición de vehículo.[1]"Actitudes hacia la movilidad eléctrica en Europa," Agencia Europea de Medio Ambiente, eea.europa.eu. Las plataformas de uso compartido de vehículos con sede en los Países Bajos registraron alrededor de una quinta parte del aumento en las membresías corporativas, lo que indica una mayor convergencia entre los presupuestos de movilidad empresarial y las extensiones de ocio.

La escasez de capacidad aérea y ferroviaria impulsa a los turistas hacia los viajes por carretera en el sur de Europa

El verano de 2024 puso de manifiesto la congestión estructural en los principales aeropuertos mediterráneos, mientras que los operadores de trenes de alta velocidad limitaron las frecuencias debido a los ciclos de mantenimiento. Los precios de los billetes se dispararon, lo que llevó a los visitantes a optar por los viajes por carretera. Los aeropuertos secundarios de Andalucía y Sicilia registraron una expansión de dos dígitos en las recogidas de vehículos de alquiler, lo que pone de relieve la elasticidad entre los modos de transporte. Los operadores se beneficiaron de períodos de reserva más amplios que les permitieron optimizar la asignación de flotas entre las estaciones regionales. El incremento del margen es más visible en los alquileres de una sola vía que atienden itinerarios de varios países, un formato que se adapta de manera única al mercado europeo de alquiler de vehículos para el turismo.

Los planes de subvenciones a los vehículos eléctricos favorecen la renovación de las flotas de alquiler (2025-2028)

Los estados miembros de la UE han acumulado un monto considerable para los incentivos de compra de vehículos eléctricos hasta 2028, cubriendo hasta EUR 7.000 por unidad para los compradores de flotas. SIXT se comprometió a comprar hasta 250.000 vehículos a Stellantis, con una fuerte ponderación hacia los modelos de batería, lo que demuestra cómo las subvenciones compensan el mayor costo de adquisición. La instalación planificada de 3,5 millones de cargadores públicos para 2030—frente a los aproximadamente 900.000 actuales—reduce el riesgo de utilización. Los plazos de las subvenciones se alinean con los ciclos típicos de rotación de flotas, suavizando así la volatilidad del valor residual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transporte público de muy bajo coste en los mercados de Europa Central y Oriental | -1.8% | Europa Central y Oriental | Mediano plazo (2-4 años) |

| Latencia en la infraestructura de carga de vehículos eléctricos | -1.5% | Zonas rurales de toda Europa, en particular las regiones nórdicas y alpinas | Largo plazo (≥ 4 años) |

| Ley de Mercados Digitales de la UE | -1.2% | A escala de la UE, con concentración en los principales mercados turísticos | Corto plazo (≤ 2 años) |

| Límites a los precios dinámicos | -0.9% | Italia y España, con posible extensión a otros mercados del sur de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El transporte público de muy bajo coste en los mercados de Europa Central y Oriental frena la conversión

Los gobiernos de Polonia, Hungría y Rumanía subvencionan las tarifas de autobús y ferrocarril que socavan las tarifas de alquiler diario hasta en un 70%. La brecha de precios desincentiva a los turistas a reservar automóviles, especialmente para estancias cortas de ciudad a ciudad. Además, las ciudades de Europa Central y Oriental han ampliado la venta de billetes multimodales que integra tranvías, metro y autocares interurbanos, reduciendo la fricción para los usuarios. Los operadores de alquiler enfrentan caídas en la utilización durante las temporadas intermedias cuando el gasto discrecional se contrae. Algunos han respondido reposicionando vehículos ociosos en los mercados de Europa Occidental, pero los costes logísticos reducen los márgenes.

Latencia en la infraestructura de carga de vehículos eléctricos en destinos turísticos rurales

La regulación de la UE exige estaciones de carga cada 60 km a lo largo de los corredores principales para 2025, pero los distritos de montaña y costeros se retrasan en la implementación, dejando brechas de cobertura. Los centros de esquí alpinos en Austria y el norte de Suecia siguen siendo propensos a la ansiedad por la autonomía inducida por las colas. Por tanto, las empresas de alquiler deben mantener flotas de doble combustible, lo que aumenta la intensidad de capital. Los picos estacionales amplifican la escasez de infraestructura, lo que lleva a algunos operadores a imponer límites de kilómetros en las reservas de vehículos eléctricos. Las encuestas a clientes citan las preocupaciones sobre la carga como la principal barrera para elegir alquileres eléctricos en viajes de naturaleza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Turismo de Ocio Impulsa el Crecimiento a Pesar de la Recuperación Empresarial

El segmento de ocio representó el 66,42% del mercado europeo de alquiler de vehículos para el turismo en 2025, y se proyecta que supere al mercado en general con una CAGR del 16,12% hasta 2031, lo que subraya su doble función como motor de volumen y crecimiento. Las reservas de ocio se dispararon cuando el total de noches de huéspedes en la UE alcanzó los 3.000 millones en 2024, lo que refleja la preferencia de los viajeros por los itinerarios de carretera flexibles frente a los viajes en grupo, un aumento del 2,2% en comparación con 2023. Los viajes intrarregionales representaron el 70% de los flujos transfronterizos, extendiendo la duración media del alquiler y mejorando el rendimiento por contrato. Los viajes a varias ciudades también incrementaron los ingresos por devolución de vehículos en un lugar diferente.

El crecimiento del ocio también se beneficia del impulso de la UE por un viaje Schengen sin interrupciones, que permite a los turistas conducir por varios países sin controles fronterizos. Las campañas promocionales como la iniciativa «Travel Safe» de España fortalecieron la confianza en el destino, apoyando estancias más largas que se alinean con las reservas de vehículos extendidas. Los influenciadores digitales amplifican los itinerarios de viajes por carretera, inspirando a los segmentos más jóvenes a replicar experiencias similares, ampliando aún más el embudo de alquiler.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Reserva: La Transformación Digital Acelera el Dominio en Línea

Los canales en línea captaron el 72,84% de las transacciones de alquiler de 2025 y se prevé que registren una CAGR del 16,05% hasta 2031, consolidando su primacía en la captación de clientes. La visibilidad en metabuscadores algorítmicos, la confirmación instantánea y la transparencia en los precios sustentan la confianza del cliente. La Ley de Mercados Digitales de la UE catalogó a Booking Holdings como guardián de acceso en 2024, aumentando la probabilidad de estructuras de comisiones más elevadas. Los operadores mitigan la dependencia de los intermediarios perfeccionando las aplicaciones directas al consumidor que incluyen recompensas y facturación sin complicaciones.

Los motores de precios dinámicos integrados en los portales web de los operadores mejoran la captación de ingresos adaptando las tarifas a las señales del historial de búsqueda. La aplicación de movilidad todo en uno de Free2move ofrece acceso a más de 500.000 vehículos en todo el mundo, integrando el alquiler a corto plazo, el uso compartido de vehículos y los planes de suscripción. Estas superaplicaciones reencuadran las reservas como parte de ecosistemas de movilidad más amplios, reforzando el valor de vida del cliente.

Por Duración del Alquiler: El Segmento de Largo Plazo Emerge como Motor de Crecimiento

Los alquileres de corto plazo —definidos como contratos de menos de 30 días— representaron el 83,55% de los ingresos en 2025, aunque se proyecta que la categoría de largo plazo (1-3 meses) se expanda a una CAGR del 15,92% entre 2026 y 2031. Las ofertas de estilo suscripción responden a las necesidades de los consumidores de acceso flexible a vehículos sin compromisos, reflejando las tendencias en los medios de transmisión en línea y las membresías de gimnasios. Los millennials, que enfrentan restricciones de estacionamiento urbano, prefieren los pases de movilidad mensual a la propiedad, recurriendo a los alquileres de largo plazo durante sus períodos de trabajo desde cualquier lugar.

La demanda corporativa impulsa el segmento a medida que las empresas externalizan la gestión de flotas para evitar el riesgo del valor residual. La plataforma Flex-E-Rent de Enterprise Mobility creció a dos dígitos en 2024, aprovechando el apetito de las pequeñas empresas por furgonetas bajo demanda. La telemática permite la facturación basada en el uso, alineando el coste con el kilometraje de los empleados. Los contratos de largo plazo también mitigan la estacionalidad, reasignando activos ociosos de las estaciones mediterráneas de ocio intensivo a los centros urbanos durante el invierno. La venta cruzada de seguros y paquetes de mantenimiento eleva el valor medio del contrato. El impulso del segmento refuerza el imperativo estratégico para que los participantes del mercado europeo de alquiler de vehículos para el turismo integren la arquitectura de suscripción dentro de los sistemas centrales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Vehículo: Los Vehículos Eléctricos Lideran el Crecimiento a Pesar de los Retos Operativos

Los modelos económicos y compactos mantuvieron una cuota del 36,22% en 2025 gracias a la eficiencia económica de la flota, pero se prevé que los vehículos eléctricos e híbridos registren la CAGR más rápida del 16,34%. Los objetivos de descarbonización gubernamentales y la expansión de las zonas de bajas emisiones obligan a los operadores a electrificar. La integración de carga en la aplicación de SIXT otorga a los arrendatarios acceso a más de 500.000 puntos de carga europeos, abordando la ansiedad por la autonomía. Se proyecta que el tamaño del mercado europeo de alquiler de vehículos para el turismo para los vehículos eléctricos se triplique para 2030 a medida que bajen los costes de las baterías y se densifiquen las redes de carga. No obstante, la liquidación en 2024 de 20.000 vehículos eléctricos por parte de Hertz subraya los riesgos de valor residual y mantenimiento asociados a entornos de alta utilización.

Los SUV y los crossovers siguen atrayendo a las familias que buscan espacio de carga, mientras que los vehículos de lujo crean nichos basados en experiencias, como los recorridos por viñedos. Los operadores utilizan estructuras de flota escalonadas para protegerse de la volatilidad de la demanda: las unidades económicas de alta utilización impulsan el volumen, los vehículos eléctricos premium mejoran la imagen de marca, y los todoterrenos especializados diversifican el rendimiento. Los datos de telemática informan las combinaciones futuras de modelos correlacionando la utilización con las métricas de valoración de los clientes. A medida que la infraestructura de carga en las zonas rurales se rezaga, las flotas de doble combustible persisten, aunque la inversión en cargadores rápidos móviles señala la intención de los operadores de acelerar la transición. En conjunto, la optimización de la combinación de vehículos sigue siendo un punto de apoyo competitivo dentro del mercado europeo de alquiler de vehículos para el turismo.

Análisis Geográfico

Alemania mantuvo el 31,74% de los ingresos de 2025, beneficiándose de su ubicación central, su sólida red de autopistas y una arraigada cultura de viajes corporativos. El calendario de convenciones del país y las exposiciones de automoción aseguran una demanda durante todo el año, equilibrando los picos de ocio estacionales. Las estaciones de alquiler de vehículos se concentran en torno a los aeropuertos de Fráncfort, Múnich y Berlín, garantizando altas tasas de rotación de flotas. Sin embargo, la madurez del mercado y los sólidos competidores nacionales moderan las perspectivas de crecimiento futuro, produciendo una trayectoria sólida pero moderada en comparación con los mercados periféricos.

Se prevé que el Reino Unido registre una vigorosa CAGR del 16,18% hasta 2031, recuperando el impulso tras la incertidumbre relacionada con el Brexit. La geografía insular hace necesario el alquiler de vehículos para los turistas entrantes que no disponen de vehículo propio, mientras que los cargos por congestión en Londres y otras ciudades impulsan la demanda de alquileres de corta duración en las afueras de la ciudad. Enterprise Mobility opera más de 480 sucursales en todo el país, lo que subraya la escala de la red. La decisión del Gobierno del Reino Unido de aplazar los recargos arancelarios sobre los vehículos eléctricos en las flotas hasta 2028 mejora aún más el panorama operativo, estimulando una adopción acelerada de la electrificación.

El sur de Europa —Francia, Italia y España— aprovecha el atractivo mediterráneo y el favorable clima para anclar los picos de demanda estivales. Francia registró un crecimiento de dos dígitos en los ingresos por alquiler en 2024, ya que las atracciones parisinas y de la Costa Azul recuperaron los volúmenes de visitantes previos a la pandemia. El crédito fiscal de Italia sobre el gasto de capital (CAPEX) relacionado con el turismo permite a los operadores modernizar las sucursales y electrificar las flotas, mientras que los aeropuertos regionales españoles reportan vuelos chárter de llegada récord. Los mercados del resto de Europa, incluidos Polonia, Grecia y Portugal, mostraron un desempeño mixto: la tensión geopolítica ralentizó la recuperación de Europa Central y Oriental, mientras que Portugal se benefició de un aumento en los turistas norteamericanos. En general, la diversificación geográfica ofrece una protección de cartera para los líderes del mercado europeo de alquiler de vehículos para el turismo.

Panorama Competitivo

El mercado europeo de alquiler de vehículos para el turismo exhibe una consolidación moderada, con las tres mayores marcas globales —Enterprise Mobility, Avis Budget Group y Hertz— anclando la oferta en los principales puntos de acceso. Enterprise Mobility atribuye a las operaciones europeas un crecimiento destacado. La escala de la flota permite descuentos en compras al por mayor y cobertura de red en múltiples aeropuertos, formando barreras de entrada elevadas. Los campeones regionales como Europcar y SIXT protegen sus bastiones nacionales mediante programas de fidelización y niveles de servicio premium.

La tecnología es el principal campo de batalla para la diferenciación. Las capas de aplicación ricas en API de SIXT integran la fidelización, el registro en línea y los pagos de carga de vehículos eléctricos, reduciendo la fricción a lo largo del recorrido del cliente. Avis implementó algoritmos de aprendizaje automático que ajustan las barreras de tarifas en incrementos inferiores a 5 minutos, maximizando el rendimiento de los activos. Mientras tanto, Free2move y Virtuo difuminan las líneas de categoría al combinar el uso compartido de vehículos y el alquiler a corto plazo en una sola interfaz, apelando a audiencias más jóvenes centradas en las aplicaciones. Sus modelos de activos ligeros se basan en grupos de demanda predictiva en lugar de extensas redes de sucursales, presionando a los operadores consolidados a racionalizar los gastos generales heredados.

Las alianzas estratégicas amplían el alcance: el pedido de SIXT a Stellantis asegura la asignación prioritaria de vehículos, mientras que Avis se asocia con IONITY para garantizar el acceso a cargadores rápidos a lo largo de las rutas transeuropeas. La convergencia intersectorial se acelera, como lo evidencia la adquisición de FREENOW por parte de Lyft por 197 millones de USD en abril de 2025, que incorporó 1.000 millones de EUR en reservas brutas anualizadas a su red multimodal.[3]"Lyft adquiere FREENOW," Lyft Inc., investor.lyft.com. La intensidad competitiva se mantiene equilibrada por los elevados requisitos de capital y la complejidad del cumplimiento normativo paneuropeo, aunque los disruptores digitales continúan erosionando los segmentos de precios comoditizados.

Líderes de la Industria de Alquiler de Vehículos para el Turismo en Europa

Sixt SE

Avis Budget Group, Inc

Hertz Corporation

Enterprise Holdings Inc.

Auto Europe

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Free2move se asoció con Ample para introducir el intercambio de baterías modulares para unidades Fiat 500e en Madrid, reduciendo las pausas de recarga a menos de cinco minutos y ampliando la flota de 40 a 100 vehículos.

- Abril de 2025: Lyft adquirió la aplicación de movilidad europea FREENOW por alrededor de 197 millones de USD, ampliando la cobertura a 11 países y añadiendo 1.000 millones de EUR en reservas brutas anualizadas.

- Junio de 2024: Europcar entró en los Estados Unidos con ubicaciones aeroportuarias en Atlanta y Dallas/Fort Worth, marcando su primera presencia operativa fuera de Europa.

Alcance del Informe del Mercado de Alquiler de Vehículos para el Turismo en Europa

Un vehículo turístico es un vehículo autopropulsado capaz de ser utilizado para el alojamiento temporal de personas para vivir, dormir o comer. Los servicios de alquiler de vehículos para el turismo, en general, se refieren a las agencias de alquiler que sirven principalmente a personas que requieren un vehículo de forma temporal.

El mercado europeo de alquiler de vehículos para el turismo está segmentado por tipo de aplicación (ocio/turismo y negocios), tipo de reserva (en línea y fuera de línea), tipo de duración del alquiler (alquiler a corto plazo y alquiler a largo plazo) y geografía (Reino Unido, Alemania, Italia, Francia, España y Resto de Europa).

El informe ofrece el tamaño del mercado y las previsiones para el mercado europeo de alquiler de vehículos para el turismo en valor (USD) para todos los segmentos anteriores.

| Ocio / Turismo |

| Negocios |

| En Línea |

| Fuera de Línea |

| Corto Plazo |

| Largo Plazo |

| Económico/Compacto |

| SUV y Crossover |

| Lujo y Premium |

| Eléctrico e Híbrido |

| Reino Unido |

| Alemania |

| Italia |

| Francia |

| España |

| Resto de Europa |

| Por Aplicación | Ocio / Turismo |

| Negocios | |

| Por Canal de Reserva | En Línea |

| Fuera de Línea | |

| Por Duración del Alquiler | Corto Plazo |

| Largo Plazo | |

| Por Tipo de Vehículo | Económico/Compacto |

| SUV y Crossover | |

| Lujo y Premium | |

| Eléctrico e Híbrido | |

| Por País | Reino Unido |

| Alemania | |

| Italia | |

| Francia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de alquiler de vehículos para el turismo?

El sector está valorado en 200.770 millones de USD en 2026 y se proyecta que se más que duplique para 2031.

¿Qué país tiene la mayor cuota en el mercado europeo de alquiler de vehículos para el turismo?

Alemania lidera con el 31,74% de los ingresos de 2025 gracias a su ubicación central y su sólida base de viajes corporativos.

¿A qué velocidad está creciendo el segmento del Reino Unido?

Se prevé que el Reino Unido registre una CAGR del 16,18% entre 2026 y 2031, la tasa más alta entre los principales mercados europeos.

¿Qué canal de reserva está creciendo más rápidamente?

Se proyecta que las plataformas en línea crezcan a una CAGR del 16,05%, impulsadas por la adopción de aplicaciones móviles y los precios dinámicos.

¿Por qué son importantes los vehículos eléctricos para las empresas de alquiler?

Las subvenciones gubernamentales y las regulaciones de bajas emisiones están orientando las flotas hacia la electrificación, con los alquileres de vehículos eléctricos e híbridos previstos para crecer a una CAGR del 16,34% hasta 2031.

¿Cuál es la mayor restricción que enfrenta el mercado?

Las políticas de transporte público de muy bajo coste en partes de Europa Central y Oriental reducen el uso del alquiler, frenando el crecimiento general del mercado.

Última actualización de la página el: