Tamaño y Cuota del Mercado de Alquiler de VCL en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 7.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de VCL en Europa por Mordor Intelligence

El tamaño del Mercado de Alquiler de VCL en Europa fue valorado en USD 7,93 mil millones en 2025 y se estima que crecerá desde USD 8,36 mil millones en 2026 hasta alcanzar USD 10,91 mil millones en 2031, a una CAGR del 5,45% durante el período de previsión (2026-2031). El sólido crecimiento en el volumen de paquetería vinculado al comercio electrónico, la creciente adopción de modelos logísticos de activos ligeros y las agendas de electrificación en aceleración son las fuerzas fundamentales que configuran la trayectoria competitiva. Los operadores con redes de depósitos densas y capacidades de reserva digital están mejor posicionados para capturar la demanda geográficamente fragmentada. Al mismo tiempo, las restricciones del lado de la oferta vinculadas a la escasez de semiconductores y los costes de cumplimiento del WLTP continúan tensando los ciclos de renovación de flota. Alemania ancla el crecimiento sobre la base de su ecosistema dominante de fabricación y logística. En contraste, el Reino Unido supera en términos porcentuales dado que los patrones de distribución posteriores al Brexit favorecen la flexibilidad transfronteriza. Mientras tanto, los crecientes compromisos ESG corporativos están orientando a los equipos de compras hacia modelos eléctricos de batería, lo que impulsa a las empresas de alquiler a perfeccionar las asociaciones de carga y la integración de la telemática.

Conclusiones Clave del Informe

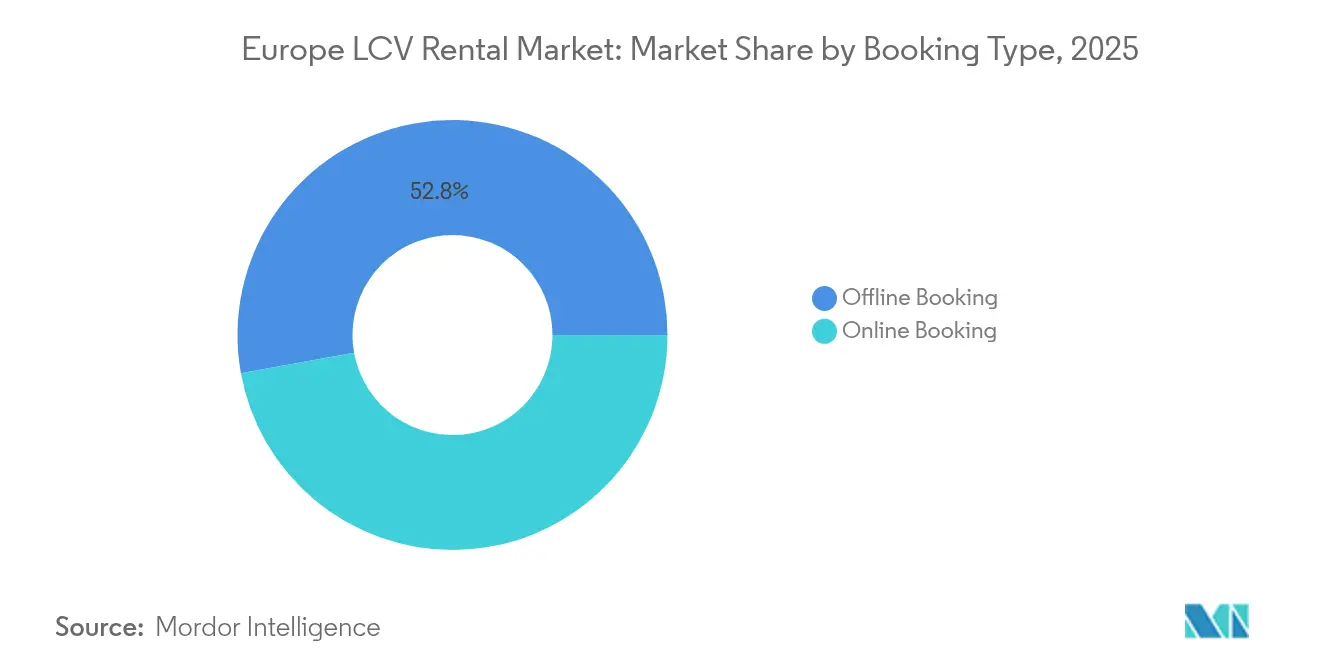

- Por tipo de reserva, las reservas fuera de línea representaron el 52,84% del tamaño del mercado de alquiler de VCL en Europa en 2025; las reservas en línea avanzan a una CAGR del 5,49% durante el período de previsión (2026-2031).

- Por tipo de alquiler, los contratos a largo plazo comandaron una cuota del 63,05% del tamaño del mercado de alquiler de VCL en Europa en 2025, mientras que los alquileres a corto plazo se están expandiendo a una CAGR del 5,52% durante el período de previsión (2026-2031).

- Por tipo de vehículo, las furgonetas grandes representaron el 40,95% de la cuota del mercado de alquiler de VCL en Europa en 2025; las furgonetas compactas registraron la CAGR proyectada más alta del 5,55% durante el período de previsión (2026-2031).

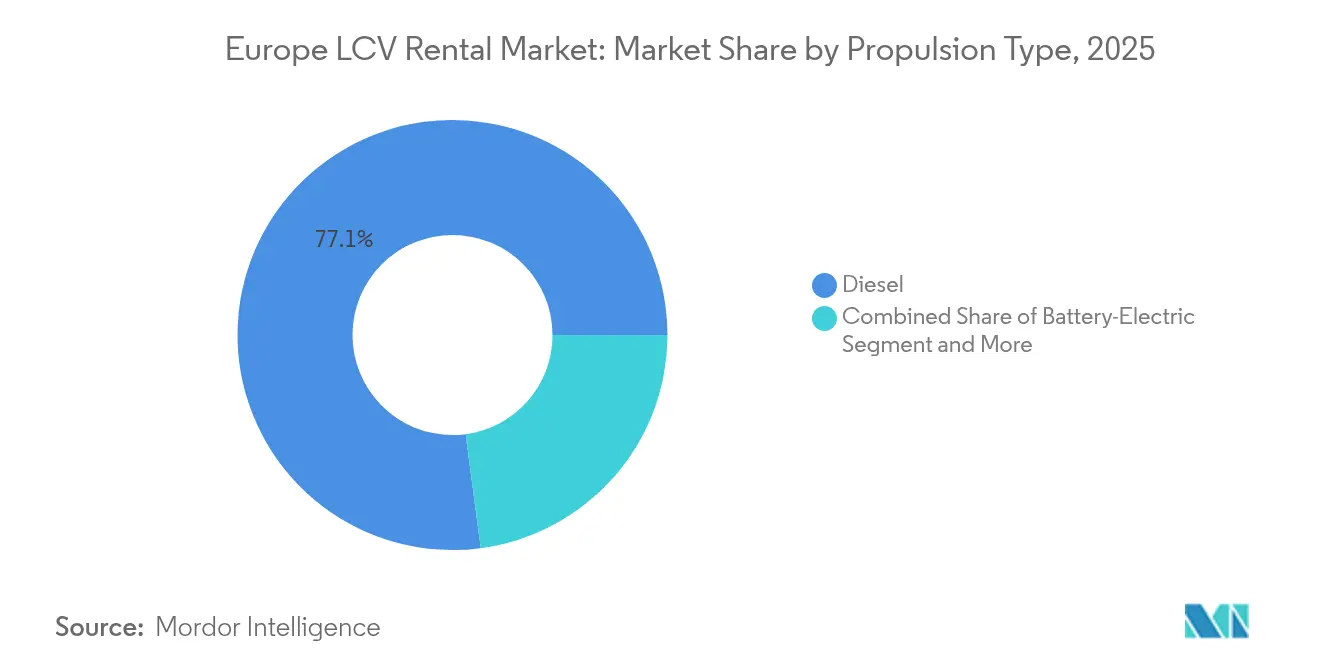

- Por propulsión, las unidades diésel retuvieron el 77,10% del tamaño del mercado de alquiler de VCL en Europa en 2025, mientras que los vehículos eléctricos de batería están creciendo a una CAGR del 5,53% durante el período de previsión (2026-2031).

- Por usuario final, la logística CEP y comercio electrónico captó el 36,42% del tamaño del mercado de alquiler de VCL en Europa en 2025, liderando el crecimiento a una CAGR del 5,58% durante el período de previsión (2026-2031).

- Por país, Alemania mantuvo la posición destacada con una cuota del 38,40% del mercado de alquiler de VCL en Europa en 2025, mientras que se prevé que el Reino Unido registre la expansión más rápida a una CAGR del 5,56% durante el período de previsión (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alquiler de VCL en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de los Volúmenes de Paquetería del Comercio Electrónico | +1.2% | Global, más fuerte en Alemania, Reino Unido, Francia | Corto plazo (≤ 2 años) |

| Transición hacia Flotas de Reparto de la Economía Gig con Activos Ligeros | +0.8% | Centros urbanos en la UE-27, expansión nórdica | Mediano plazo (2-4 años) |

| Objetivos ESG Corporativos | +0.7% | Alemania, Países Bajos y países nórdicos lideran la adopción | Largo plazo (≥ 4 años) |

| Sinergias de Alquiler Transfronterizo Post-Brexit | +0.6% | Corredor Reino Unido-UE, rutas Irlanda-Reino Unido | Mediano plazo (2-4 años) |

| Adopción de Telemática en Tiempo Real | +0.5% | Alemania, Francia y Reino Unido lideran la implementación | Mediano plazo (2-4 años) |

| Pilotos de Suscripción Propios de los Fabricantes de Automóviles | +0.4% | Alemania y Francia como foco, con expansión a toda la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de los Volúmenes de Paquetería del Comercio Electrónico

La explosiva actividad del comercio minorista en línea eleva el recuento diario de paquetes, haciendo indispensable el acceso flexible a furgonetas para la cobertura en períodos de mayor demanda [1]"Informe de Comercio Electrónico Transfronterizo 2025," DHL eCommerce, dhl.com. Las promesas de entrega el mismo día y al día siguiente intensifican la necesidad de depósitos distribuidos que solo las grandes redes del mercado de alquiler de VCL en Europa pueden satisfacer. Los picos de corto plazo vinculados al Black Friday y los aumentos de temporada festiva representan ahora una proporción cada vez mayor de los flujos anuales de paquetería, agudizando la demanda de alquileres diarios y semanales. Las flotas de alquiler también ayudan a los mensajeros a evitar la carga de activos inactivos durante los meses de menor actividad, una distinción de coste clave frente a la propiedad. Los formatos de furgonetas compactas se vuelven aún más vitales a medida que las plantas de almacenamiento migran más cerca de los densos núcleos urbanos. Los operadores que combinan una cobertura nacional con interfaces de programación de aplicaciones de reserva en tiempo real superan a sus competidores en utilización y rendimiento.

Transición hacia Flotas de Reparto de la Economía Gig con Activos Ligeros

Los mensajeros basados en plataformas como Uber Eats y Gorillas impulsan a los conductores a suministrar sus propios vehículos, aunque muchos carecen del capital para adquisiciones directas. El mercado de alquiler de VCL en Europa ofrece una solución escalable con condiciones flexibles y precios basados en el uso. TIMOCOM reportó un alto incremento interanual en las solicitudes de carga en 2024, subrayando la presión sobre la planificación de flotas tradicional en [2]"Barómetro del Mercado de Transporte 2024," TIMOCOM, timocom.com . Los proveedores de alquiler ahora diseñan paquetes orientados a la economía gig que combinan contratos de corta duración, depósitos reducidos y registro habilitado mediante aplicación. Dichas ofertas ayudan a los conductores independientes a cumplir con las normas de seguros y emisiones, minimizando al mismo tiempo la exposición al capital de trabajo. En respuesta, las principales empresas de alquiler están implementando tarifas exclusivas para fines de semana o tardes, alineadas con los períodos de mayor demanda de entrega de alimentos.

Objetivos ESG Corporativos que Impulsan el Arrendamiento de VCL Eléctricos

Las multinacionales con objetivos de carbono basados en la ciencia están pivotando hacia furgonetas eléctricas de batería, pero mantienen cautela ante el riesgo de obsolescencia tecnológica. El alquiler permite el despliegue piloto sin exposición al valor residual, por lo que la demanda de unidades eléctricas dentro del mercado de alquiler de VCL en Europa se está acelerando. Europcar ha prometido importantes adiciones a su flota eléctrica, reflejando los compromisos de Avis Budget y Sixt. Los pioneros aseguran contratos de disponibilidad de flota verde, a menudo vinculados con paquetes de carga como servicio que garantizan el tiempo de actividad específico por ruta. Los reguladores añaden ímpetu: el mandato de flota de cero emisiones de la UE para 2030 limita efectivamente las adquisiciones futuras de diésel, inclinando las compras corporativas hacia acuerdos de alquiler eléctrico. Con el tiempo, los mayores valores residuales y la caída de los costes de las baterías comprimirán las brechas en el coste total de operación, ampliando la base de clientes potenciales.

Sinergias de Alquiler Transfronterizo Post-Brexit

Las empresas de logística que operan en el corredor Reino Unido-UE deben cumplir con cargos divergentes de matriculación y uso de carreteras. En lugar de poseer dos flotas paralelas, muchos vehículos que cumplen los requisitos son contratados dentro del país a través de socios de alquiler. Esta realidad ha impulsado los activos de cruce de canal y fomentado alianzas entre los principales operadores del mercado de alquiler de VCL en Europa. Los contratos de alquiler ahora a menudo incluyen servicios de documentación aduanera, telemática vehicular preconfigurada para itinerancia en la UE y endosos de seguro que satisfacen ambas jurisdicciones. Están surgiendo programas de intercambio recíproco de flota, especialmente en las rutas Irlanda-Reino Unido, garantizando estándares de vehículos consistentes en todos los depósitos. Estas sinergias crean flujos de ingresos incrementales y elevan la utilización de la flota, compensando los gastos administrativos derivados del Brexit.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de Emisiones WLTP Estrictos en la UE-27 | -0.4% | En toda la UE-27, con Alemania y Francia liderando la implementación | Corto plazo (≤ 2 años) |

| Retrasos en las Entregas por Escasez de Chips | -0.3% | Impacto en la cadena de suministro global, más fuerte en la fabricación alemana | Mediano plazo (2-4 años) |

| Aumento de las Primas de Seguros | -0.2% | Centros urbanos en toda la UE-27, Reino Unido especialmente afectado | Corto plazo (≤ 2 años) |

| Cargos Municipales de Acceso para Furgonetas Diésel | -0.2% | Londres, París, Ámsterdam, Berlín, extendiéndose a otras ciudades | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Emisiones WLTP Estrictos en la UE-27 que Elevan los Costes de Flota

Las sucesivas etapas del WLTP obligan a las empresas de alquiler a adquirir modelos Euro 6e y eléctricos más costosos. Las actualizaciones de 2025 en Alemania amplían las obligaciones de información, añadiendo costes administrativos y trabajos de modernización previos a la entrega para el seguimiento telemático [3]"Directrices de Introducción Progresiva del WLTP 2025," BMW Group, bmwgroup.com . Francia complementa las normas de la UE con penalizaciones basadas en el peso que elevan aún más los precios de adquisición de furgonetas diésel. Estos costes comprimen los márgenes de EBITDA a menos que se trasladen como recargos, lo que puede moderar la demanda de clientes pymes sensibles al precio. Muchos operadores responden adelantando los pedidos eléctricos para asegurar subvenciones antes de su vencimiento, inflando temporalmente los desembolsos de capital. A largo plazo, las normas más estrictas aceleran indirectamente la modernización de la flota, elevando los valores residuales y reduciendo los eventos de mantenimiento por día de alquiler.

Retrasos en las Entregas por Escasez de Chips

Los cuellos de botella en semiconductores han extendido los plazos de pedido de nuevas furgonetas durante los últimos 12 meses, obligando a los operadores a conservar activos más antiguos durante más tiempo. Los fabricantes de automóviles alemanes reportan pausas de montaje intermitentes, reduciendo el canal de suministro de vehículos de alta especificación preparados para telemática. Las flotas envejecidas conllevan mayores gastos de mantenimiento y riesgo de incumplimiento de los acuerdos de nivel de servicio cuando se producen averías durante la temporada de mayor actividad. Las empresas de alquiler contrarrestan esto con programas de renovación proactiva, pero el tiempo de inactividad en los talleres sigue recortando los días disponibles de flota. Esta restricción de capacidad limita la capacidad del mercado de alquiler de VCL en Europa para monetizar completamente los repuntes de demanda actuales, especialmente durante los picos de paquetería del cuarto trimestre. Hasta que las fábricas de chips alcancen los volúmenes planificados de expansión europea, la fiabilidad de las entregas seguirá siendo un viento en contra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Reserva: La Transformación Digital se Acelera

Los contratos fuera de línea controlaron la porción más significativa de la cuota del mercado de alquiler de VCL en Europa en 2025 con el 52,84%, lo que subraya la arraigada contratación basada en relaciones para acuerdos logísticos plurianuales. Sin embargo, los portales en línea registraron una CAGR del 5,49% y se prevé que sigan superando el crecimiento general del mercado hasta 2031.

El crecimiento en las reservas digitales refleja el aumento de la penetración de teléfonos inteligentes entre los gestores de depósito y los conductores de la economía gig. El despliegue en 2024 de SIXT de la integración de carga dentro de la aplicación demostró cómo las interfaces de programación de aplicaciones agilizan los servicios complementarios, impulsando las reservas repetidas. Las plataformas en línea ofrecen precios dinámicos y disponibilidad en tiempo real que los canales fuera de línea no pueden replicar, elevando la utilización de la flota. A medida que madura la previsión de demanda basada en inteligencia artificial, los canales digitales sustentarán la expansión del margen al alinear los precios diarios con las fluctuaciones en la actividad de paquetería en todos los códigos postales. Por lo tanto, el mercado de alquiler de VCL en Europa verá modelos híbridos donde los gestores de cuentas manejen contratos marco mientras que los picos tácticos fluyen a través de aplicaciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tipo de Alquiler: Los Contratos a Largo Plazo Sostienen la Planificación de Flotas

Los arrendamientos a largo plazo contribuyeron con el 63,05% al tamaño del mercado de alquiler de VCL en Europa en 2025, proporcionando a los operadores flujos de caja predecibles que respaldan la financiación de flotas a varios años. Los alquileres a corto plazo están creciendo más rápido a una CAGR del 5,52%, una tendencia impulsada por los volátiles volúmenes de paquetería y las nuevas empresas de entrega de alimentos bajo demanda.

Los arrendamientos extendidos permiten a los grandes operadores logísticos asegurar furgonetas compatibles con las emisiones a tarifas fijas, protegiendo los presupuestos de las oscilaciones en los valores residuales. Las empresas de alquiler pueden alinear los calendarios de amortización con las introducciones progresivas del WLTP, manteniendo alta la utilización. La expansión a corto plazo, mientras tanto, está sustentada por ventas flash de fin de semana y picos festivos donde la demanda de mensajería se multiplica durante unos pocos días. Los paneles de control de telemática permiten a los operadores transferir el inventario inactivo entre depósitos durante la noche, minimizando los costes de reposicionamiento. A medida que la economía de suscripción se extiende de los turismos a los vehículos comerciales ligeros, los contratos de duración intermedia de 3 a 12 meses pueden difuminar la división convencional entre largo y corto plazo dentro del mercado de alquiler de VCL en Europa.

Por Tipo de Vehículo: Las Furgonetas Compactas Ganan la Batalla de la Eficiencia Urbana

Las furgonetas grandes mantuvieron el 40,95% del tamaño del mercado de alquiler de VCL en Europa en 2025, debido a su versátil relación carga-huella. Las furgonetas compactas están creciendo más rápido, proyectadas a una CAGR del 5,55% hasta 2031, ya que las zonas de bajas emisiones recompensan los formatos más pequeños con un acceso más fácil.

Los centros de consolidación de carga urbana canalizan los paquetes hacia microhubs desde los cuales las furgonetas compactas completan el tramo final. El radio de giro reducido y los espacios de bordillo más ajustados ayudan a los conductores a cumplir con estrictas ventanas de entrega en zonas urbanas congestionadas. Los operadores de alquiler asignan más inversión en capital hacia modelos de batalla corta para garantizar el cumplimiento de las restricciones municipales de las Zonas de Emisión Ultra Baja (ULEZ). Los camiones caja siguen siendo los caballos de batalla para mercancías especializadas, pero se enfrentan al estancamiento dadas las dificultades de obtención de licencias y la escasez de zonas de carga urbana. De cara al futuro, los sistemas de módulos de carga modulares pueden elevar aún más el atractivo de las furgonetas compactas al permitir un cambio rápido entre configuraciones refrigeradas y de paquetería.

Por Tipo de Propulsión: La Adopción Eléctrica Gana Velocidad

Los motores diésel representaron todavía el 77,10% del mercado de alquiler de VCL en Europa en 2025, reflejando una comodidad de repostaje sin parangón en rutas de largo recorrido. Las unidades eléctricas de batería ostentan la CAGR más alta del 5,53% y son fundamentales para cumplir los objetivos de emisiones de Alcance 3.

Los puntos de carga pública en 17 naciones europeas alcanzaron un número récord en 2024, incluidos múltiples sitios de alta potencia adecuados para los ciclos de uso de furgonetas comerciales. Las empresas de alquiler se asocian con operadores de redes de carga para incluir los costes de energía en las tarifas diarias, simplificando la contabilidad de los clientes. Las alternativas híbridas y de gas ofrecen cumplimiento transitorio para ciclos de uso más allá de las autonomías actuales de las baterías, aunque el avance tecnológico acelerado puede comprimir su ventana de relevancia. Para 2030, los límites de emisiones de tubo de escape del WLTP obligarán efectivamente a las nuevas adquisiciones de flota hacia plataformas de cero emisiones, acelerando el cambio dentro del mercado de alquiler de VCL en Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Industria de Usuario Final: CEP y Comercio Electrónico Lidera la Curva de Demanda

Los servicios de mensajería, urgente y paquetería captaron el 36,42% del mercado de alquiler de VCL en Europa en 2025, mientras se expanden a una CAGR del 5,58% hasta 2031. La desproporcionada cuota del sector refleja la transición estructural del consumo hacia los canales en línea.

Las estrategias de venta al por menor omnicanal requieren nodos de microcumplimiento que canalicen más envíos a través de depósitos suburbanos, elevando la demanda de furgonetas. Los minoristas de bienes de consumo de alta rotación siguen de cerca, aprovechando la flexibilidad del alquiler para hacer frente a los picos promocionales y el cumplimiento de la cadena de frío. El sector de la construcción y servicios públicos recurre al mercado de alquiler de VCL en Europa para furgonetas de cabina doble que trasladan equipos y mano de obra entre sitios dispersos, aunque el crecimiento es más estable. Las iniciativas de traslado de pasajeros, incluidos los pilotos de viajes compartidos, siguen siendo de nicho pero ganan tracción donde los cargos municipales por congestión incentivan la movilidad compartida.

Análisis Geográfico

Alemania ancló el 38,40% de la cuota del mercado de alquiler de VCL en Europa en 2025, reflejando sus corredores de transporte centrales y su densa base de proveedores. Los elevados flujos de fabricación de exportación garantizan cargas de retorno estables, por lo que las empresas de alquiler logran una utilización superior. Las estrictas normas de zonas de bajas emisiones en Berlín, Múnich y Hamburgo motivan a las empresas a pasar de flotas propias envejecidas a unidades de alquiler más nuevas. Los plazos de cumplimiento del WLTP están por tanto acortando los ciclos de sustitución e impulsando la renovación de flotas.

El Reino Unido registró el crecimiento más rápido con una CAGR del 5,56%, impulsado por una penetración del comercio electrónico que supera el 26% de las ventas minoristas totales y por la reconfiguración de la distribución transfronteriza derivada del Brexit. La demanda de alquiler aumenta en torno a los cuellos de botella aduaneros, ya que los transitarios almacenan inventario en depósitos interiores. Los mensajeros de la economía gig, estimados en 500.000 conductores, dependen en gran medida de los alquileres diarios de furgonetas para navegar por los dinámicos patrones de ingresos. Los operadores del Reino Unido también experimentan con paquetes de suscripción que combinan acceso a furgoneta, seguro y tarjetas de combustible bajo una tarifa semanal única.

Francia, España e Italia conforman un segundo bloque considerable. Los impuestos de malus basados en el peso en Francia empujan a los propietarios de furgonetas diésel heredadas hacia el alquiler, particularmente entre las pymes con restricciones de liquidez. Los corredores de cero emisiones de Madrid y Barcelona en España son primeros entornos de prueba para pilotos de furgonetas eléctricas. La división logística norte-sur de Italia hace primordial la eficiencia en los cruces de distribución, y los grupos de alquiler ayudan a los operadores a adaptar los tipos de flota a rutas de montaña frente a rutas urbanas sin inmovilizar capital de inversión. El grupo del Resto de Europa —Países Bajos, países nórdicos y Europa Central y Oriental— presenta una madurez heterogénea. Los responsables políticos holandeses subvencionan los cargadores rápidos, posibilitando la adopción eléctrica de primera mayoría entre los mensajeros de paquetería. Las corporaciones nórdicas integran la contabilidad del carbono en los cuadros de mando de compras; las empresas de alquiler con flotas verdes capturan tarifas premium. El crecimiento del PIB de Europa Central y Oriental y las tendencias de deslocalización cercana estimulan la producción industrial, impulsando la demanda de furgonetas grandes asequibles.

Panorama Competitivo

Cuatro grupos consolidados —Enterprise Holdings, Europcar Mobility Group, Sixt SE y Avis Budget Group— representaron aproximadamente tres quintos del mercado de alquiler de VCL en Europa en 2024. La escala confiere apalancamiento de compras con los fabricantes de automóviles, lo cual es vital durante las escaseces de semiconductores. Estos líderes gestionan conjuntos integrados de telemática que monitorean el kilometraje, el comportamiento del conductor y el estado de la batería a través de fronteras, respaldando el mantenimiento predictivo que mantiene un alto tiempo de actividad.

El enfoque estratégico está cambiando del volumen de flota a la profundidad del ecosistema de servicios. Enterprise está expandiendo depósitos cerca de los almacenes de microcumplimiento para garantizar ventanas de recogida de 15 minutos. Europcar incorpora paneles de control de informes de CO₂ en los contratos corporativos, facilitando las auditorías ESG. La división dedicada de Furgonetas y Camiones de Sixt tiene como objetivo Alemania, Francia y el Reino Unido con reservas y opciones de entrega prioritariamente digitales. Avis Budget invierte en motores de precios basados en inteligencia artificial que ajustan las tarifas según los mapas de calor de la demanda de paquetería.

La presión competitiva también surge de las ofertas de suscripción respaldadas por los fabricantes de automóviles, como Stellantis Free2Move y los pilotos de alquiler de furgonetas eléctricas de Daimler. Estos programas aprovechan los brazos de financiación propios para competir con los arrendadores independientes en el coste total de acceso. Los especialistas regionales responden creando nichos: furgonetas de temperatura controlada para la industria farmacéutica, vehículos de tracción total con cabina doble para reparaciones de servicios públicos nórdicos y flotas compatibles para operaciones de ferri en el Adriático. La diferenciación tecnológica y la experiencia regulatoria determinarán la resiliencia del margen durante el próximo ciclo del mercado de alquiler de VCL en Europa.

Líderes de la Industria de Alquiler de VCL en Europa

Avis Budget Group

The Hertz Corporation

Enterprise Holdings, Inc.

FRAIKIN SAS

Europcar Mobility Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2024: Volvo Group y Renault Group formaron Flexis SAS para fabricar vehículos comerciales ligeros eléctricos, comprometiendo USD 600 millones para la producción en 2026.

- Febrero de 2024: SIXT integró el acceso a la carga pública y la facturación automatizada en su aplicación móvil para alquileres de furgonetas eléctricas.

- Enero de 2024: SIXT firmó un acuerdo de adquisición plurianual con Stellantis que cubre 250.000 vehículos en los mercados europeos.

Alcance del Informe del Mercado de Alquiler de VCL en Europa

El informe del Mercado de Alquiler de Vehículos Comerciales Ligeros en Europa ofrece la dinámica del mercado, las últimas tendencias, el tamaño, la cuota y una visión general de la industria. El Mercado de Alquiler de Vehículos Comerciales Ligeros en Europa está segmentado por Tipo de Reserva (Reserva en Línea y Reserva Fuera de Línea), Por Tipo de Alquiler (Corto Plazo y Largo Plazo) y Por País (Alemania, Reino Unido, Francia, España, Italia y Resto de Europa).

Según el tipo de reserva, el mercado se segmenta en Reserva en Línea y Reserva Fuera de Línea.

Por Tipo de Alquiler, el mercado se segmenta en Corto Plazo y Largo Plazo.

Y por País, el mercado se segmenta en Alemania, Reino Unido, Francia, España, Italia y Resto de Europa.

| Reserva en Línea |

| Reserva Fuera de Línea |

| Corto Plazo |

| Largo Plazo |

| Furgonetas Compactas (<3,0 t PMA) |

| Furgonetas Grandes (3,0-3,5 t PMA) |

| Pick-Ups y Cabinas Dobles |

| Camiones Caja (3,5-7,5 t) |

| Diésel |

| Eléctrico de Batería |

| Híbrido y Combustibles Alternativos (GNC/GNL/H2) |

| Logística CEP y Comercio Electrónico |

| Bienes de Consumo de Alta Rotación y Comercio Minorista |

| Construcción y Servicios Públicos |

| Traslado de Pasajeros y Viajes Compartidos |

| Alemania |

| Reino Unido |

| Francia |

| España |

| Italia |

| Resto de Europa |

| Por Tipo de Reserva | Reserva en Línea |

| Reserva Fuera de Línea | |

| Por Tipo de Alquiler | Corto Plazo |

| Largo Plazo | |

| Por Tipo de Vehículo | Furgonetas Compactas (<3,0 t PMA) |

| Furgonetas Grandes (3,0-3,5 t PMA) | |

| Pick-Ups y Cabinas Dobles | |

| Camiones Caja (3,5-7,5 t) | |

| Por Tipo de Propulsión | Diésel |

| Eléctrico de Batería | |

| Híbrido y Combustibles Alternativos (GNC/GNL/H2) | |

| Por Industria de Usuario Final | Logística CEP y Comercio Electrónico |

| Bienes de Consumo de Alta Rotación y Comercio Minorista | |

| Construcción y Servicios Públicos | |

| Traslado de Pasajeros y Viajes Compartidos | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de alquiler de VCL en Europa en 2026?

El mercado está valorado en USD 8,36 mil millones en 2026 y se proyecta que alcance USD 10,91 mil millones en 2031.

¿Qué país posee la cuota más significativa de alquiler de furgonetas en Europa?

Alemania tiene una cuota del 38,40% en 2025 debido a su sólida infraestructura de fabricación y logística.

¿Qué impulsa el crecimiento más rápido en el alquiler de furgonetas en Europa?

El aumento de los volúmenes de paquetería del comercio electrónico y la transición hacia flotas de reparto de la economía gig con activos ligeros impulsan los mayores incrementos de demanda.

¿Cómo están impactando las furgonetas eléctricas en las flotas de alquiler?

Los modelos eléctricos de batería se están expandiendo a una CAGR del 5,53% a medida que las empresas utilizan el alquiler para cumplir los objetivos ESG sin el riesgo de la propiedad.

¿Quiénes son los principales actores en el alquiler de VCL en Europa?

Enterprise Holdings, Europcar Mobility Group, Sixt SE y Avis Budget Group controlan aproximadamente el 65% del mercado, confiriéndole una concentración moderada.

Última actualización de la página el: