Tamaño y Participación del Mercado de Insurtech en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

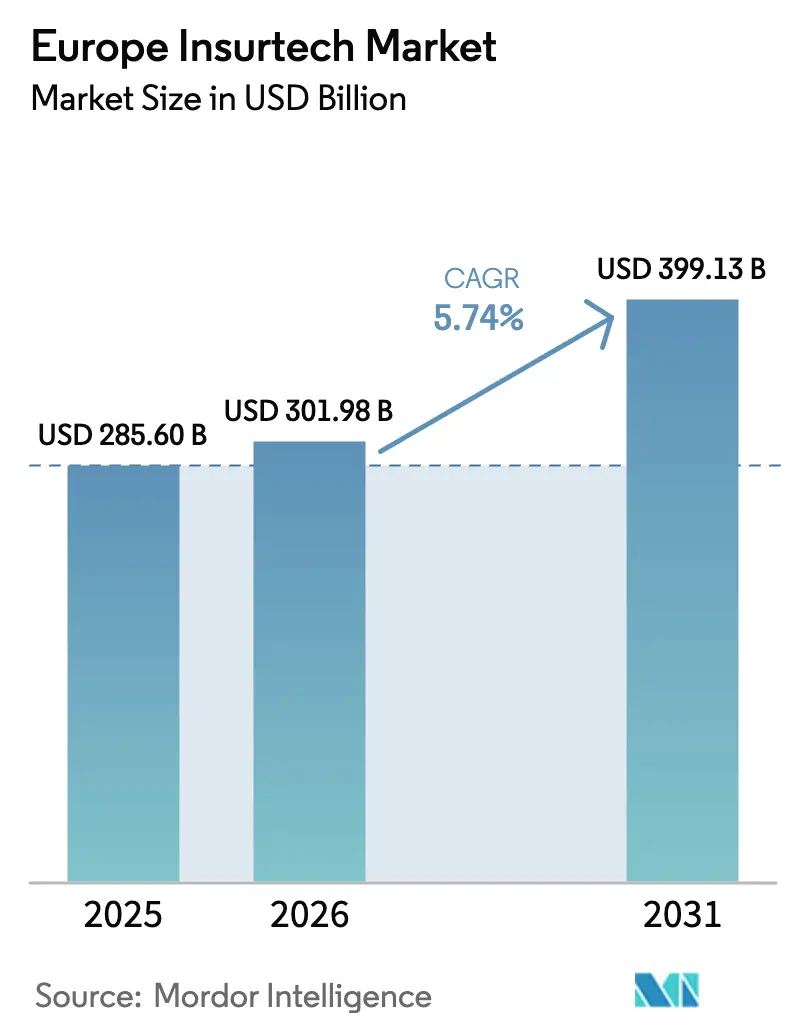

| Tamaño del mercado en el año base (2025) | 285.60 Mil millones de dólares |

| Tamaño del Mercado (2026) | 301.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 399.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Insurtech en Europa por Mordor Intelligence

El tamaño del mercado europeo de insurtech fue valorado en 285,60 mil millones de USD en 2025 y se estima que crecerá desde los 301,98 mil millones de USD en 2026 hasta alcanzar los 399,13 mil millones de USD en 2031, a una CAGR del 5,74% durante el período de previsión (2026-2031). La migración hacia seguros abiertos habilitados por API, la expansión de la suscripción mediante inteligencia artificial generativa y los modelos de distribución embebida de rápido crecimiento refuerzan la trayectoria ascendente. Los eventos de pérdidas relacionados con el clima, el creciente riesgo cibernético y el rápido envejecimiento de la población desbloquean nuevos fondos de primas a través de coberturas paramétricas y de longevidad. Los flujos de financiación se han vuelto más selectivos, por lo que el capital gravita ahora hacia aseguradoras que pueden demostrar ratios de siniestralidad disciplinados y un sólido cumplimiento normativo. La intensidad competitiva es moderada porque las obligaciones de gobernanza de datos impuestas por la Ley de IA de la UE elevan las barreras de entrada, favoreciendo a las empresas con herramientas sofisticadas de validación de modelos.

Conclusiones Clave del Informe

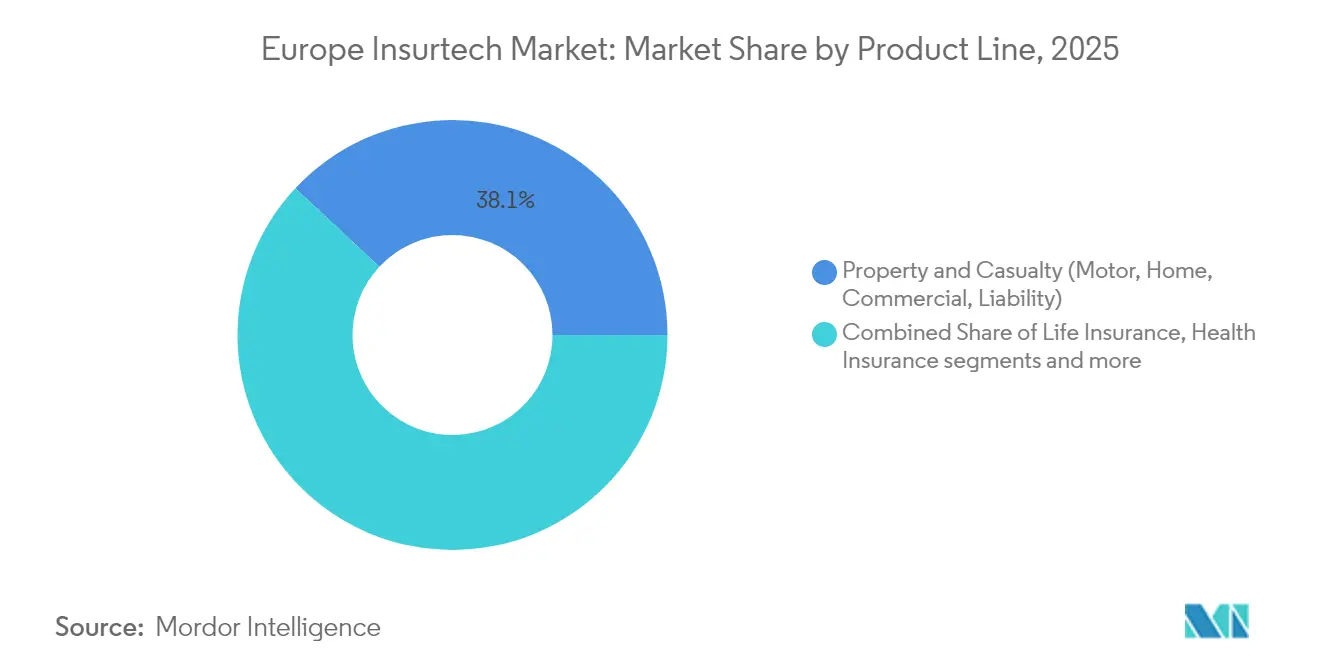

- Por línea de producto, las pólizas especiales avanzaron a una CAGR del 7,34%, mientras que propiedad y accidentes retuvo el 38,05% de la participación del mercado europeo de insurtech en 2025.

- Por canal de distribución, los agentes y corredores controlaron el 42,60% del tamaño del mercado europeo de insurtech en 2025, y se proyecta que las plataformas de seguros embebidos se expandirán a una CAGR del 6,28%.

- Por usuario final, los compradores minoristas generaron el 64,05% de las primas en 2025, mientras que la demanda comercial de las PYME crece a una CAGR del 6,65%.

- Por geografía, el Reino Unido mantuvo el 17,12% de las primas en 2025, y España lidera el crecimiento con una CAGR del 6,74%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Insurtech en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción digital prioritaria y API de seguros abiertos | +1.2% | Reino Unido, Países Bajos, Alemania, toda la UE | Mediano plazo (2-4 años) |

| Seguros embebidos con comercio electrónico y movilidad | +1.4% | DACH, Reino Unido, Francia | Corto plazo (≤ 2 años) |

| Suscripción mediante inteligencia artificial generativa y automatización de siniestros | +1.1% | Londres, Múnich, Zúrich | Mediano plazo (2-4 años) |

| Expansión de coberturas paramétricas impulsadas por el clima | +1.3% | Mediterráneo, Alpino, Europa del Norte | Corto plazo (≤ 2 años) |

| Seguro basado en el uso mediante telemática e IoT | +0.7% | Italia, España, región nórdica | Mediano plazo (2-4 años) |

| Alianzas de bancaseguros basadas en API | +0.6% | Francia, BENELUX, Europa Central | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción digital prioritaria y API de seguros abiertos

Los consumidores europeos esperan ahora recorridos digitales de extremo a extremo para cotización, contratación, servicio y siniestros, tras la aceleración de la migración de canales provocada por los confinamientos de la pandemia. La ley de Acceso a Datos Financieros de la UE, que entrará en vigor en 2027, obliga a contar con API estandarizadas, lo que reducirá considerablemente la fricción en los cambios de proveedor y abrirá la comparación entre múltiples aseguradoras en cualquier dispositivo. Los operadores establecidos, por tanto, destinan mayores presupuestos de TI a microservicios orientados al cliente con el fin de preservar su cuota. Los entornos regulatorios controlados (sandboxes) de fintech en el Reino Unido y los Países Bajos acortan los ciclos de prueba de productos y alientan a las empresas emergentes a integrarse directamente en los ecosistemas de banca central. A medida que el seguro abierto madura, la transparencia en los precios recompensará a las empresas que puedan incorporar conjuntos de datos alternativos para una valoración del riesgo más granular.

Seguros embebidos con comercio electrónico y movilidad

Las primas suscritas en el momento del pago en plataformas de transporte por aplicación, suscripción de automóviles y venta minorista en línea más que se duplicaron entre 2023 y 2024, superando a todos los demás formatos de distribución. Qover y Allianz ampliaron respectivamente sus programas de marca blanca que incluyen cobertura de automóvil en menos de 60 segundos para clientes que adquieren vehículos eléctricos. Las ofertas contextuales elevan la conversión y mantienen el coste de adquisición por debajo de 10 EUR por póliza, muy por debajo de los promedios de los sitios de comparación. Los entornos regulatorios controlados permiten la implementación rápida de pruebas de concepto mientras se preservan los controles de idoneidad del producto exigidos por la Directiva de Distribución de Seguros. Los socios de comercio electrónico solicitan ahora pólizas combinadas de ciberseguridad y garantía, ampliando los casos de uso de los seguros embebidos más allá de las líneas de viajes y gadgets.

Suscripción mediante inteligencia artificial generativa y automatización de siniestros

Los grandes modelos de lenguaje analizan fotografías, datos de sensores y el texto de las pólizas para que los suscriptores puedan emitir cotizaciones en minutos y activar liquidaciones de siniestros con mínima intervención. Munich Re reporta una caída del 4% en los gastos de gestión de siniestros tras integrar datos satelitales y meteorológicos en módulos de predicción de severidad basados en inteligencia artificial generativa. La Ley de IA de la UE clasifica los motores de suscripción como de alto riesgo, lo que exige registros de auditoría sólidos y explicabilidad del modelo[1]Banco Central Europeo, "Revisión de Estabilidad Financiera 2024," ecb.europa.eu. Las empresas con equipos de validación dedicados obtienen una ventaja competitiva en materia de cumplimiento normativo. Las agencias de gestión de seguros (MGA) más pequeñas licencian cada vez más pilas de inteligencia artificial prevalidadas para evitar largos ciclos de aprobación y requerimientos de capital, lo que les permite mantenerse competitivas a pesar de sus desventajas de escala.

Expansión de coberturas paramétricas impulsadas por el clima

Las pérdidas relacionadas con fenómenos meteorológicos en Europa alcanzaron nuevos máximos durante el verano de 2024, impulsando la demanda de productos paramétricos que se basan en disparadores independientes en lugar de prolongados procesos de tasación[2]Universidad de Mannheim, "Estudio de Pérdidas por Seguro Climático 2024," uni-mannheim.de. AXA lanzó coberturas de índice de calor que pagan en un plazo de 72 horas cuando se superan los umbrales de temperatura. Descartes Underwriting añadió contratos multirriesgo para propietarios de viñedos, aprovechando los sensores de tecnología agrícola que suministran datos meteorológicos en tiempo real. Los requisitos de capital regulatorio para las aseguradoras de propiedad aumentan cuando crece la frecuencia de catástrofes, por lo que la transferencia del riesgo a especialistas en seguros paramétricos se vuelve atractiva. La proliferación de satélites e IoT refuerza la integridad de los disparadores y allana el camino para una adopción corporativa más amplia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulación fragmentada entre los estados miembros de la UE | -0.8% | Toda la UE, especialmente DACH | Largo plazo (≥ 4 años) |

| Retroceso del capital de riesgo y compresión de valoraciones | -0.6% | Londres, Berlín, París | Mediano plazo (2-4 años) |

| Escasez de datos, brechas de calidad y riesgos de sesgo en la inteligencia artificial | -0.5% | Global, mayor escrutinio en Europa | Corto plazo (≤ 2 años) |

| Amenazas cibernéticas elevadas para las plataformas de insurtech | -0.4% | Global, alta incidencia en el Reino Unido y Francia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulación fragmentada entre los estados miembros de la UE

Las empresas de insurtech deben gestionar 28 regímenes de licencias en la UE, el Reino Unido y la AELC, cada uno con requisitos de capital y matices de protección al consumidor únicos[3]BaFin, "Directrices de Solvencia II 2024," bafin.de. La transposición de Solvencia II varía, por lo que una licencia de pasaporte rara vez elimina las obligaciones de presentación de informes a nivel local. El Brexit duplicó la carga de cumplimiento normativo para las empresas con sede en el Reino Unido que venden en Europa, lo que obligó a muchas a establecer entidades duales. El plan de armonización de la Autoridad Europea de Seguros y Pensiones de Jubilación (EIOPA) se extiende hasta 2030, lo que retrasa el alivio para las empresas emergentes que buscan alcance continental. Los operadores establecidos más grandes pueden amortizar los costes adicionales de gobernanza, lo que amplía la brecha de recursos y reduce la intensidad competitiva.

Retroceso del capital de riesgo y compresión de valoraciones

La inversión europea en insurtech se desplomó más del 40% entre 2021 y 2023, reflejando las tendencias generales de revalorización tecnológica. Las rondas de financiación en etapas avanzadas experimentaron las mayores reducciones de valor, con Wefox captando capital en 2025 a un precio por acción inferior al de 2022. Los inversores exigen ahora rentabilidad a corto plazo, alargando los plazos de diligencia debida e incorporando preferencias de liquidación. La financiación inicial (seed funding) sigue disponible, aunque los fundadores deben demostrar hojas de ruta regulatorias y capacidad sólida de reaseguro desde el primer día. El embudo más restrictivo arriesga privar de recursos a prometedores proveedores de analítica que prestan servicio a operadores establecidos pero carecen de ingresos directos por primas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Producto: Las Líneas Especiales Superan al Núcleo de Propiedad y Accidentes

Propiedad y accidentes generó el 38,05% de las primas en 2025, aunque las categorías especiales disfrutan de la CAGR más rápida del 7,34%, añadiendo cifras significativas al tamaño del mercado de insurtech en Europa hasta 2031. Los pioneros aprovechan la telemetría externa, los datos de cadenas de suministro y las API de salud de mascotas para configurar fondos de riesgo granulares y lograr ratios combinados por debajo del 90%. El crecimiento de las pólizas de vida y salud se mantiene estable a medida que los registros de salud electrónicos agilizan la suscripción en Alemania y Francia. La automatización en propiedad y accidentes canaliza las cotizaciones sencillas de automóvil y hogar hacia embudos digitales, mientras que los suscriptores de seguros marítimos y cibernéticos gestionan exposiciones complejas con mayores márgenes. El mandato de ciberseguridad NIS2 y el incremento en la tenencia de mascotas impulsan la expansión de primas, mejorando la diversificación.

Los años anteriores muestran tendencias similares. De 2020 a 2024, las primas especiales más que se duplicaron en términos absolutos, apoyadas por motores de fijación de precios nativos en la nube. Los productos de insurtech para flotas, por ejemplo, fijan precios por uso por kilómetro en tiempo real y bonifican los comportamientos de conducción segura mensualmente. Los suscriptores de líneas especiales también recurren a compartimentos de reaseguro (sidecars) para gestionar el riesgo de cola, lo que permite ampliar el apetito sin presionar el capital. En conjunto, estos factores mantienen a las líneas especiales como el principal motor de crecimiento del mercado de insurtech en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Distribución: Las Plataformas Embebidas Capturan Cuota Incremental

Los agentes y corredores aún controlaban el 42,60% de las primas en 2025, lo que ilustra el fuerte valor de las relaciones personales en las flotas de automóviles y las líneas corporativas de mediano mercado. Sin embargo, los modelos embebidos, proyectados a una CAGR del 6,28%, irán erosionando gradualmente este dominio, dirigiendo más flujos hacia el mercado de insurtech en Europa. La integración en el proceso de pago dentro de aplicaciones de comercio minorista y movilidad impulsa un coste de adquisición inferior a 10 euros y mejoras de conversión de dos dígitos. Los portales directos al consumidor también ganan cuota a medida que los sitios de comparación de precios añaden capas de asesoramiento automatizado para facilitar la selección de pólizas. Las agencias de gestión de seguros (MGA) digitales distribuyen capacidad de marca blanca a través de puntos de conexión API y gestionan el cumplimiento normativo de forma programática.

Las estructuras de asesoramiento híbrido están en auge. Los corredores alimentan datos de cotización de motores de comparación para ofrecer orientación por escenarios mientras siguen percibiendo comisiones. La bancaseguros crece más lentamente debido a normas más estrictas de venta cruzada, pero se moderniza al mostrar ofertas personalizadas en aplicaciones bancarias en lugar de en las sucursales. La paridad regulatoria entre canales obliga a los proveedores de seguros embebidos a mantener la idoneidad y la divulgación, un obstáculo abordado mediante motores de reglas automatizados. Con el tiempo, el liderazgo en costes y la experiencia de usuario sin fricciones ayudan a consolidar la cuota, amplificando el valor global del mercado europeo de insurtech.

Por Usuario Final: La Adopción Digital de las PYME Reduce las Brechas de Protección

Los compradores minoristas se mantuvieron dominantes con el 64,05% en 2025, pero las PYME aumentaron su proporción más rápidamente con una CAGR del 6,65% hasta 2031. Los portales digitales permiten a los empresarios contratar coberturas de responsabilidad civil en horas, transformando una penetración históricamente baja. Plataformas como Allianz Commercial Digital fijan el precio de la responsabilidad profesional y la ciberseguridad en un solo proceso de pago y abonan las primas a monederos de reembolso. La contratación corporativa de gran tamaño sigue siendo personalizada y gestionada por corredores, lo que refleja exposiciones complejas en múltiples jurisdicciones. Las entidades del sector público refuerzan el gasto en adaptación climática, adquiriendo coberturas paramétricas de inundación para infraestructuras municipales.

El impulso de las PYME refleja dos fuerzas estructurales. En primer lugar, las interrupciones provocadas por la pandemia aumentaron la concienciación sobre los seguros de continuidad de negocio, mientras que las ofertas embebidas dentro de los programas de contabilidad eliminaron la fricción en el descubrimiento. En segundo lugar, la regulación sobre pagos tardíos incrementa la demanda de seguros de crédito comercial, un producto históricamente orientado a grandes exportadores. La incorporación digital impulsa la eficiencia en costes, haciendo que las pólizas de menor cuantía sean rentables a mayor escala. En conjunto, estos ingredientes amplían el mercado de insurtech en Europa al tiempo que diversifican el riesgo alejándolo de las saturadas líneas personales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

El Reino Unido mantuvo el 17,12% de la participación del mercado de insurtech en Europa en 2025, respaldado por entornos regulatorios controlados de larga trayectoria y profundos fondos de capital de riesgo que aceleran la implementación piloto de herramientas de suscripción habilitadas por inteligencia artificial. Se prevé que España registre una CAGR del 6,74% hasta 2031, ya que el riesgo climático mediterráneo eleva la demanda de coberturas paramétricas meteorológicas y los grandes bancos digitales como BBVA integran micropólizas en el proceso de pago. En términos absolutos, el Reino Unido sigue aportando el mayor segmento del tamaño del mercado de insurtech en Europa, aunque la brecha se estrecha cada año a medida que los actores ibéricos, italianos y franceses capturan nuevas exposiciones de riesgo climático y cibernético. La duplicación de las obligaciones de presentación de informes en Londres tras el Brexit ralentiza algunos acuerdos transfronterizos, pero las aseguradoras compensan la fricción estableciendo filiales domiciliadas en la UE en Dublín y Luxemburgo. Como resultado, las salidas de primas del núcleo del Reino Unido regresan crecientemente al bloque a través de compartimentos de reaseguro registrados en centros continentales.

Alemania y Francia conjuntamente controlan un fondo de primas considerable que rivaliza con el del Reino Unido, aunque la autoridad supervisora financiera alemana BaFin exige colchones de solvencia adicionales que moderan la experimentación agresiva de productos. Francia ganó impulso tras las reformas PACTE, que simplificaron la concesión de licencias para los corredores digitales y permitieron la distribución de seguros de vida basada en API dentro de las aplicaciones de la banca digital. Italia sigue la trayectoria de España, ya que la concienciación sobre la brecha pensional y las subvenciones estatales para la digitalización impulsan los productos móviles de salud y longevidad hacia los canales principales. Los mercados BENELUX superan en términos per cápita porque los operadores neerlandeses y belgas adoptaron tempranamente las API de seguros abiertos, lo que permite a los bancos realizar ventas cruzadas de pólizas en menos de dos minutos. Los países nórdicos muestran un crecimiento de un solo dígito más estable; la penetración ya es elevada, aunque los productos de automóvil basados en el uso y los seguros de salud vinculados a relojes inteligentes siguen generando nichos rentables.

Europa Central y Oriental ofrece el mayor espacio en blanco, dada la históricamente baja densidad de seguros y la rápida adopción de teléfonos inteligentes que reduce el coste de distribución. Las agencias de gestión de seguros (MGA) de insurtech tramitan pólizas bajo pasaporte en Polonia, Chequia y los países bálticos, al tiempo que se asocian con administradores de siniestros locales para gestionar las reclamaciones en lenguas nativas. La armonización prevista por la Autoridad Europea de Seguros y Pensiones de Jubilación (EIOPA) de las plantillas de consentimiento del consumidor —prevista para 2027— podría reducir en meses el lanzamiento en nuevos mercados una vez implementada, aunque los debates sobre soberanía nacional mantienen los plazos en incertidumbre. Los fondos de adaptación climática destinados a los corredores de transporte de Europa Oriental ya están generando licitaciones para coberturas paramétricas de inundación e interrupción de negocio, atrayendo a MGA especializadas con capacidades de análisis satelital. En conjunto, estas dinámicas amplían la diversidad geográfica de las primas y reducen la dependencia de los bastiones tradicionales de Europa Occidental.

Panorama Competitivo

El ámbito de la insurtech en Europa sigue siendo moderadamente fragmentado; los cinco mayores suscriptores capturan aproximadamente el 35% de las primas suscritas, lo que deja amplio margen para que los especialistas en nichos y las nuevas agencias de gestión de seguros (MGA) escalen. La diferenciación competitiva se centra ahora en la sofisticación de la ingeniería de datos y la gobernanza de la inteligencia artificial, dado que la próxima Ley de IA de la UE exige registros de auditoría que las empresas más pequeñas a menudo tienen dificultades para financiar. En consecuencia, los operadores establecidos con mayor orientación tecnológica adquieren herramientas de explicabilidad o se asocian con proveedores de tecnología regulatoria (reg-tech) para mantener la velocidad sin incumplir las normativas. Los orquestadores de seguros embebidos aprovechan integraciones de API única para asegurar alianzas con comerciantes a costes de adquisición inferiores a 10 EUR, intensificando la presión sobre los corredores tradicionales. Mientras tanto, las reaseguradoras amplían sus divisiones de capital de riesgo para acceder anticipadamente a conjuntos de datos de riesgo climático y longevidad que mejoran la fijación de precios facultativos.

Wefox continúa escalando su software de habilitación de corredores en los mercados DACH, mientras que Alan se centra en planes de salud digital paneuropeos que incluyen telemedicina y evaluación de síntomas mediante inteligencia artificial. Lemonade entró en Alemania con coberturas para inquilinos y contenidos basadas en flujos de reclamaciones impulsados por economía del comportamiento que aprueban muchos pagos en menos de un minuto. Allianz, Munich Re y Swiss Re invierten fuertemente en socios de visión artificial como Tractable para automatizar la valoración de daños en automóviles y propiedades, reduciendo los tiempos de ciclo de siniestros hasta en un 40%. Varios operadores establecidos también respaldan a empresas emergentes de seguros paramétricos como Descartes Underwriting para cubrir la exposición a catástrofes y atender la creciente demanda corporativa de disparadores de pago rápido. Estas colaboraciones ilustran una creciente simbiosis en la que los aseguradores tradicionales aportan solidez patrimonial mientras los actores tecnológicos proporcionan canales de datos y una cultura de iteración rápida.

La disciplina de financiación se intensificó tras el auge de 2021; las rondas en etapas avanzadas se cierran solo cuando el camino hacia la rentabilidad en suscripción es claro, y los inversores insisten en la preparación para auditorías de inteligencia artificial como requisito de diligencia debida. Los aseguradores de tamaño medio buscan ahora adquisiciones complementarias que aporten canales de distribución embebida demostrados en lugar de propiedad intelectual de software puro, lo que refleja un giro hacia la acumulación de ingresos sobre las apuestas tecnológicas especulativas. Al mismo tiempo, las agencias de gestión de seguros (MGA) con pasaportes regulatorios multinacionales asumen mayor riesgo patrimonial a través de alianzas con aseguradoras frontales, con el objetivo de capturar mayor valor económico y elevar el valor empresarial antes de una ventana de oferta pública inicial (IPO) prevista para 2027-2028. La preparación en ciberseguridad se ha convertido en otra ventaja competitiva, con empresas que publicitan arquitecturas de confianza cero para tranquilizar a los compradores corporativos preocupados por las brechas de proveedores. En general, la carrera se desplaza de la pura velocidad de adquisición de clientes al dominio integral de la gobernanza de datos, la eficiencia de capital y el cumplimiento transfronterizo —factores que probablemente decidan los ganadores a largo plazo en el mercado de insurtech en Europa.

Líderes del Sector de Insurtech en Europa

Wefox

Alan

Zego

Lemonade

Getsafe

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Alan obtuvo 173 millones de EUR en financiación de Serie D liderada por Coatue, destinada a la expansión geográfica en Italia y España y al desarrollo de un verificador de síntomas multilingüe. La ronda valoró la empresa en cerca de 3.000 millones de EUR e incluyó un programa de recompra de acciones para empleados con el fin de mejorar la retención.

- Febrero de 2025: Wefox captó 170 millones de EUR en una ampliación de su Serie D, canalizando la mayor parte de los fondos hacia la refactorización de los sistemas centrales, lo que mejorará el margen de suscripción en los mercados DACH. La dirección informó de que el grupo alcanzó la rentabilidad mensual por primera vez desde su fundación.

- Enero de 2025: Akur8 cerró una Serie B de 120 millones de USD para escalar su suite de fijación de precios automatizada en 15 aseguradoras europeas. La empresa abrirá un centro de investigación y desarrollo en Zúrich centrado en la explicabilidad de la inteligencia artificial para satisfacer las próximas auditorías de la Ley de IA de la UE.

- Diciembre de 2024: Lemonade lanzó oficialmente sus operaciones en Alemania, ofreciendo pólizas para inquilinos y contenidos integradas con el estándar de identificación de clientes VideoIdent del país. Los primeros indicadores clave de desempeño (KPI) muestran una mediana de aprobación de siniestros inferior a 30 segundos y un índice de satisfacción neto (NPS) superior a 70.

Ámbito del Informe del Mercado de Insurtech en Europa

La insurtech se refiere al uso de la innovación tecnológica para mejorar la eficiencia del modelo de negocio asegurador actual. La creciente digitalización ha llevado a varios participantes de la cadena de valor del sector asegurador hacia la innovación tecnológica. Estos rápidos avances tecnológicos están generando una expansión del mercado de insurtech.

El mercado europeo de insurtech está segmentado por modelo de negocio y geografía. Por modelo de negocio, puede segmentarse en asegurador, facilitador y distribuidor. Por geografía, puede segmentarse en el Reino Unido, Alemania, Francia, Italia, Suiza, Suecia, los Países Bajos y Otros Países. El informe también ofrece un análisis completo de antecedentes del mercado europeo de insurtech, incluyendo tamaños de mercado, segmentos de mercado, tendencias del sector y factores de crecimiento. Los tamaños de mercado y las previsiones para los segmentos anteriores se presentan en términos de valor (miles de millones de USD).

| Seguro de Vida |

| Seguro de Salud |

| Propiedad y Accidentes (Automóvil, Hogar, Comercial, Responsabilidad Civil) |

| Líneas Especiales (Cibernético, Mascotas, Marítimo, Viaje) |

| Directo al Consumidor (Digital) |

| Agregadores / Mercados |

| Corredores Digitales / MGA |

| Plataformas de Seguros Embebidos |

| Agentes / Corredores Tradicionales (habilitados digitalmente) |

| Bancaseguros (habilitada digitalmente) |

| Otros Canales |

| Minorista / Individual |

| PYME / Comercial |

| Gran Empresa / Corporativo |

| Gobierno / Sector Público |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) |

| Resto de Europa |

| Por Línea de Producto (Tipo de Seguro) | Seguro de Vida |

| Seguro de Salud | |

| Propiedad y Accidentes (Automóvil, Hogar, Comercial, Responsabilidad Civil) | |

| Líneas Especiales (Cibernético, Mascotas, Marítimo, Viaje) | |

| Por Canal de Distribución | Directo al Consumidor (Digital) |

| Agregadores / Mercados | |

| Corredores Digitales / MGA | |

| Plataformas de Seguros Embebidos | |

| Agentes / Corredores Tradicionales (habilitados digitalmente) | |

| Bancaseguros (habilitada digitalmente) | |

| Otros Canales | |

| Por Usuario Final | Minorista / Individual |

| PYME / Comercial | |

| Gran Empresa / Corporativo | |

| Gobierno / Sector Público | |

| Por Región | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado europeo de insurtech en 2031?

Se proyecta que alcanzará los 399,13 mil millones de USD.

¿Qué segmento de producto se está expandiendo más rápidamente?

Las líneas especiales como las pólizas cibernéticas, de mascotas y marítimas crecen a una CAGR del 7,34%.

¿Qué hace atractivo el seguro embebido para los comerciantes?

Integra la cobertura en el proceso de pago, reduce el coste de adquisición a menos de 10 EUR y eleva las tasas de conversión.

¿Qué país ostenta actualmente la mayor participación en primas?

El Reino Unido lidera con el 17,12% del total de primas suscritas.

¿Qué regulación estandarizará las API de datos de seguros?

El marco de Acceso a Datos Financieros de la UE, vigente desde 2027, obliga a contar con interfaces de seguro abierto.

¿Cómo beneficia la inteligencia artificial generativa a la suscripción?

Genera puntuaciones de riesgo listas para cotización en minutos y reduce los gastos de gestión de siniestros en varios puntos porcentuales.

Última actualización de la página el: