Tamaño y Cuota del Mercado de Seguros para Mascotas en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

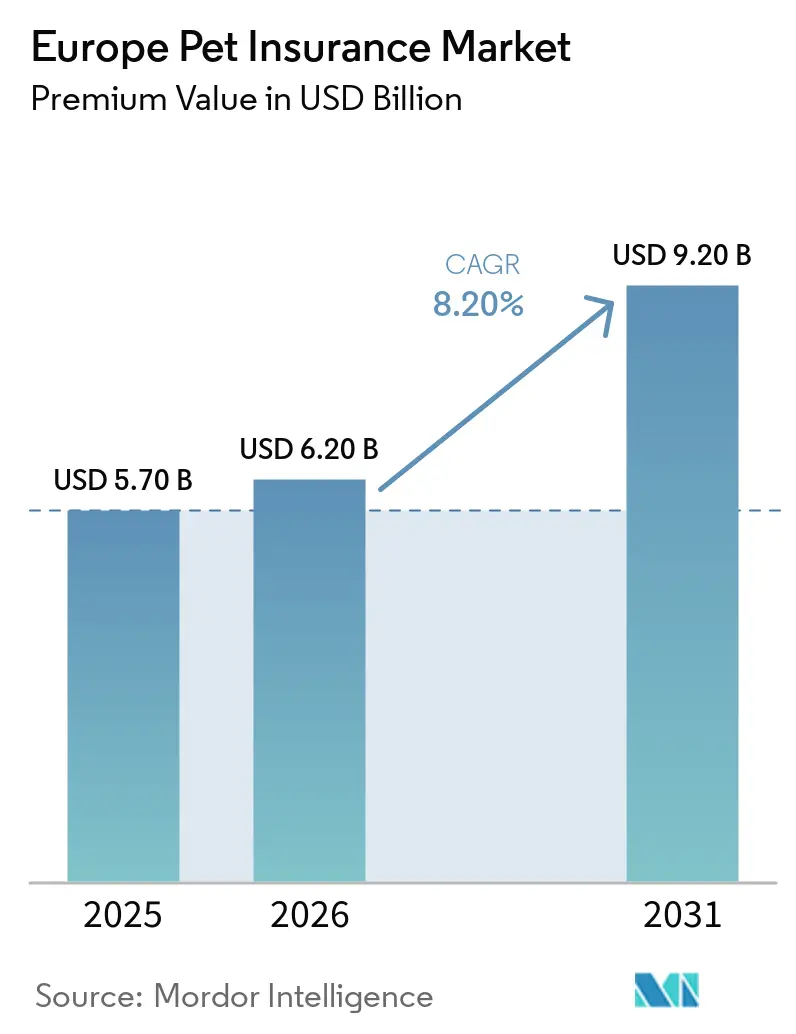

| Tamaño del mercado en el año base (2025) | 5.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros para Mascotas en Europa por Mordor Intelligence

El tamaño del Mercado de Seguros para Mascotas en Europa en términos de valor de primas fue valorado en USD 5.700 millones en 2025 y se estima que crecerá desde USD 6.200 millones en 2026 hasta alcanzar USD 9.200 millones en 2031, a una CAGR del 8,20% durante el período de previsión (2026-2031).

El crecimiento del mercado de seguros para mascotas en Europa está respaldado por la sostenida inflación de los honorarios veterinarios, con el índice de servicios veterinarios del Reino Unido en 177,1 en enero de 2026 sobre una base de 2015=100, un nivel que continúa superando los precios generales al consumidor[1]Oficina de Estadísticas Nacionales, "ÍNDICE IPC 09.3.5.0 Servicios veterinarios y otros servicios para mascotas 2015=100," Oficina de Estadísticas Nacionales, ons.gov.uk. La aprobación por parte del Parlamento Europeo en 2025 del microchipado obligatorio y los registros nacionales de mascotas interoperables para 2027 mejora la trazabilidad y reduce el riesgo de fraude, lo que respalda una adopción más amplia de pólizas integrales en toda la región. La consolidación entre las cadenas veterinarias corporativas y las aseguradoras multimarca ha amplificado el poder de fijación de precios y ha establecido estándares de atención más elevados, con las plataformas de mascotas de JAB alcanzando más de USD 3.000 millones en ingresos en 2024. La distribución digital se está acelerando a medida que las insurtechs agilizan las reclamaciones mediante la automatización y las asociaciones integradas, aumentando la conversión y la retención en mercados clave como el Reino Unido, Alemania, Francia y los Países Bajos. Los reguladores en 2026 están examinando la equidad de precios y la comprensión del consumidor, configurando la transparencia del producto y los estándares de servicio para el mercado de seguros para mascotas en Europa.

Conclusiones Clave del Informe

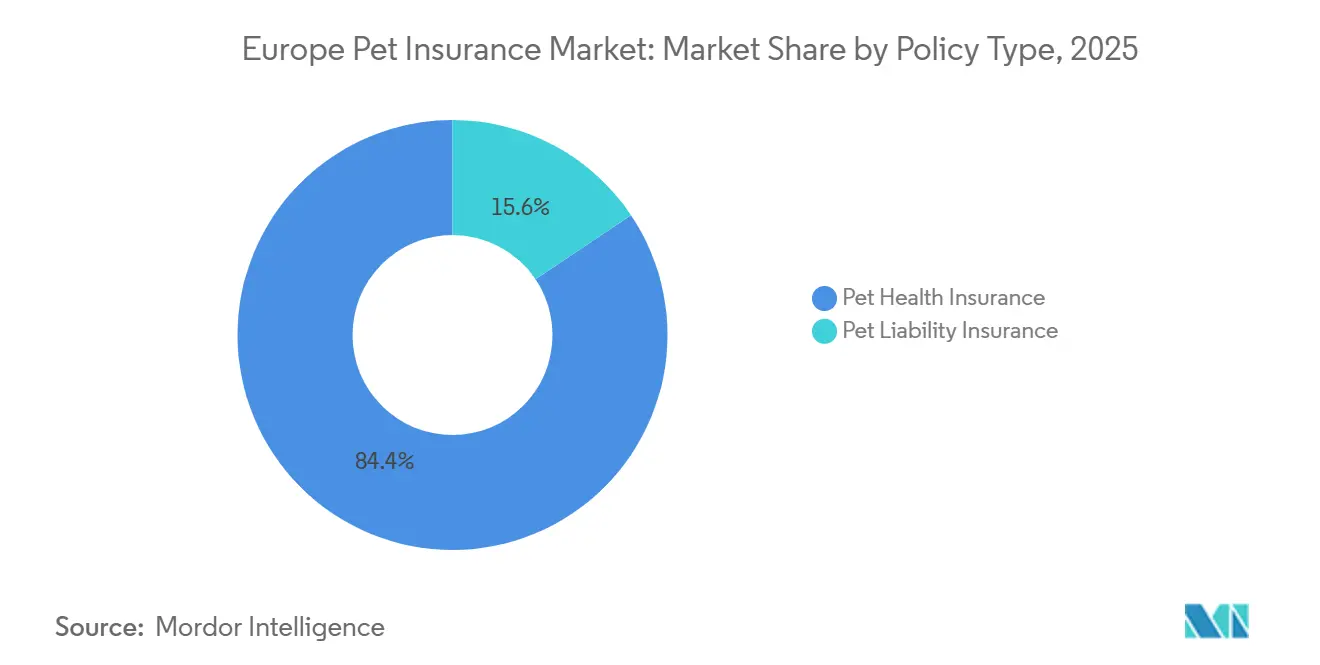

- Por tipo de póliza, el Seguro de Salud para Mascotas lideró con una cuota de ingresos del 84,4% en 2025, y se proyecta que registre la CAGR más rápida del 9,8% hasta 2031 dentro del mercado de seguros para mascotas en Europa.

- Por tipo de animal, los perros representaron el 68,8% de la cuota de ingresos en 2025, mientras que se espera que los gatos crezcan a una CAGR del 10,1% hasta 2031 dentro del mercado de seguros para mascotas en Europa.

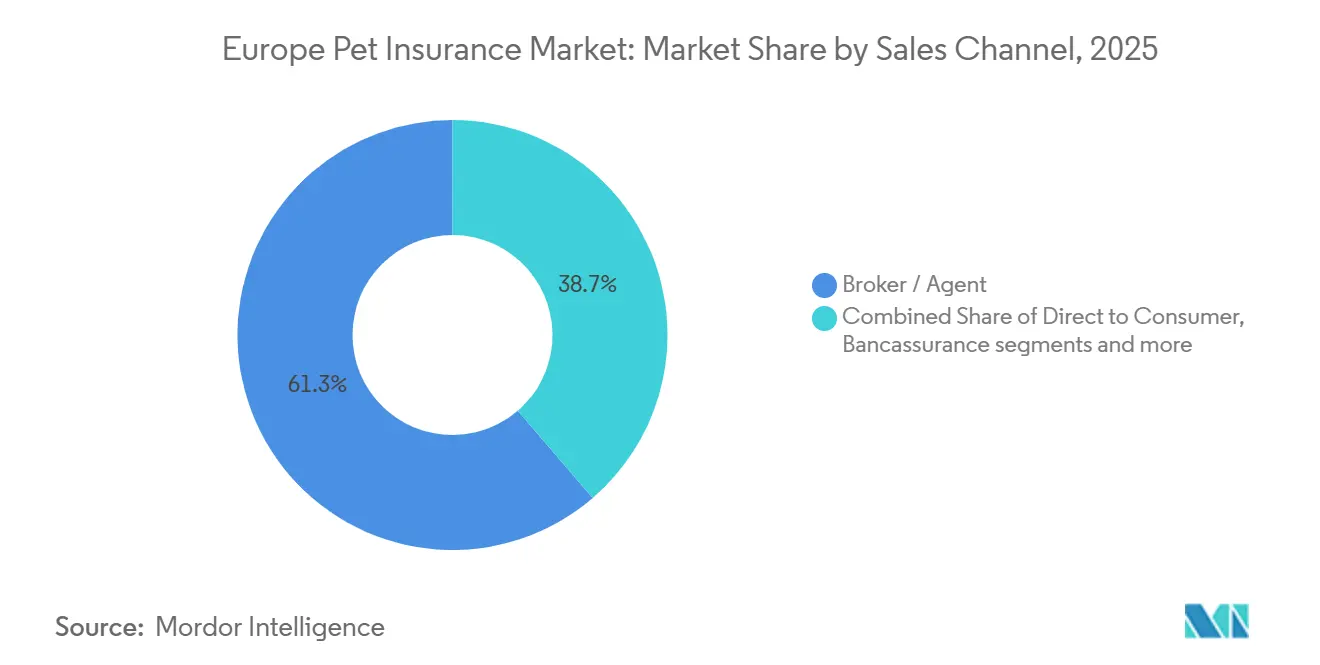

- Por canal de ventas, la distribución a través de corredor/agente mantuvo el 61,3% de la cuota de ingresos en 2025, y los agregadores en línea y las plataformas insurtech están preparados para expandirse a una CAGR del 11,8% hasta 2031 dentro del mercado de seguros para mascotas en Europa.

- Por nivel de cobertura, las pólizas Estándar capturaron el 52,4% de la cuota de ingresos en 2025, y se proyecta que el nivel Integral sea el de mayor crecimiento con una CAGR del 10,5% hasta 2031 dentro del mercado de seguros para mascotas en Europa.

- Por geografía, el Reino Unido representó el 45,3% de la cuota de ingresos en 2025, mientras que se prevé que Italia registre la CAGR más rápida del 9,5% hasta 2031 dentro del mercado de seguros para mascotas en Europa.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros para Mascotas en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los costes de tratamiento veterinario | +2.8% | Global, agudo en el Reino Unido y los países nórdicos; IPC veterinario del Reino Unido en 177,1 en enero de 2026, inflación veterinaria en Finlandia del 4,0% en 2025 | Medio plazo (2-4 años) |

| Creciente humanización de las mascotas | +2.1% | Europa Occidental, donde una gran mayoría considera a las mascotas como miembros de la familia; alta tenencia de mascotas y gasto por FEDIAF | Largo plazo (≥ 4 años) |

| Alta tenencia de mascotas y auge de adopciones durante la pandemia | +1.5% | A nivel de la UE, penetración del 49% en los hogares con 299 millones de mascotas según FEDIAF 2025 | Corto plazo (≤ 2 años) |

| Distribución digital y expansión de insurtechs | +1.4% | Más fuerte en el Reino Unido, Alemania, Países Bajos y Francia; incipiente en Italia y España | Medio plazo (2-4 años) |

| Los mandatos de microchipado impulsan la adopción | +0.8% | Directiva del Parlamento Europeo de junio de 2025, implementación para 2027; precedentes de España y Bélgica | Largo plazo (≥ 4 años) |

| Precios basados en el uso habilitados por dispositivos wearables | +0.6% | Alemania, Países Bajos y Reino Unido como primeros adoptantes; asociaciones entre aseguradoras y fabricantes de wearables en expansión | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Costes de Tratamiento Veterinario Impulsa la Expansión del Mercado

La inflación de los honorarios veterinarios se mantuvo por encima del IPC general en los principales mercados europeos en 2025 y hasta 2026, con el índice de servicios veterinarios del Reino Unido alcanzando 177,1 en enero de 2026 sobre una base de 2015=100, lo que refuerza la necesidad de una cobertura de honorarios más amplia en el mercado de seguros para mascotas en Europa. Las investigaciones en el Reino Unido pusieron de relieve patrones de facturación más elevados entre las cadenas corporativas, incluidos hallazgos de importantes márgenes en medicamentos y precios elevados en procedimientos, que contribuyen al traslado de costes a las primas. El análisis revisado por pares de Suecia y Noruega mostró niveles de precios medios en clínicas afiliadas a grupos corporativos superiores a los de las clínicas independientes, con costes de reclamaciones más elevados durante períodos de varios años, lo que señala una inflación estructural de la atención que las aseguradoras deben incorporar en sus precios. A medida que los propietarios se enfrentan a facturas más elevadas por diagnósticos, cirugías y terapias a largo plazo, la demanda se inclina hacia coberturas integrales de por vida a pesar del aumento de las primas, especialmente entre los hogares con aversión al riesgo en mercados maduros. Los responsables políticos han respondido buscando una mayor transparencia en los precios y la divulgación de la propiedad en los servicios veterinarios, medidas que pueden influir en los supuestos de suscripción y la gestión de reclamaciones para el mercado de seguros para mascotas en Europa.

La Creciente Humanización de las Mascotas Eleva la Disposición a Pagar

La tenencia de mascotas en Europa es amplia, con 299 millones de mascotas y una penetración en los hogares cercana a uno de cada dos, y los patrones de gasto reflejan una fuerte visión de las mascotas como miembros de la familia que merecen una atención integral[2]Federación de Fabricantes Europeos de Alimentos para Mascotas, "Hechos y Cifras 2025," FEDIAF, fediaf.org. Esta perspectiva respalda la disposición a pagar por pólizas de por vida que incluyen beneficios de bienestar, dentales y de comportamiento, que ahora están integrados por varios operadores líderes e insurtechs. Las marcas digitales han reforzado este cambio al combinar asesoramiento, descuentos por acciones preventivas y resolución rápida de reclamaciones, todo lo cual fortalece el valor percibido para los consumidores. Las tendencias de política pública, como las disposiciones de Francia para el acompañamiento de mascotas para personas mayores, añaden una dimensión social que normaliza el gasto en el bienestar de las mascotas y los servicios de apoyo. El contexto conductual y político en conjunto sostiene la demanda de coberturas más ricas y acceso continuo a servicios en todo el mercado de seguros para mascotas en Europa.

La Distribución Digital y la Expansión de las Insurtechs Redefinen la Captación de Clientes

Las insurtechs y los agregadores en línea se están expandiendo a un ritmo de dos dígitos a medida que comprimen los costes de captación, personalizan los precios y resuelven las reclamaciones mediante la automatización, lo que está redefiniendo cómo el mercado de seguros para mascotas en Europa capta y atiende a los clientes. Entre los ejemplos destacados se encuentran los motores de reclamaciones automatizados que procesan grandes volúmenes en minutos y realizan pagos casi instantáneos, lo que aumenta la satisfacción y el compromiso diario. Las aseguradoras que consolidaron la administración de pólizas en plataformas propias han reportado mejoras en la eficiencia y el rendimiento financiero junto con el escalado del triaje habilitado por inteligencia artificial. Los lanzamientos en distintos países que permiten el pago directo en el punto de venta muestran cómo la tecnología puede redefinir las expectativas en torno a la atención sin efectivo y reducir la fricción para los propietarios de mascotas. Las vías integradas con minoristas, farmacias y dispositivos wearables amplían aún más el alcance, dando al mercado de seguros para mascotas en Europa múltiples puntos de contacto de alta frecuencia a lo largo del recorrido de cuidado de mascotas.

Los Mandatos de Microchipado Impulsan la Adopción al Mejorar la Trazabilidad

La aprobación por parte del Parlamento Europeo en 2025 del microchipado obligatorio y las bases de datos nacionales interoperables para 2027 construye una infraestructura compartida que mejora la identificación, la trazabilidad transfronteriza y la integridad de las reclamaciones. Los identificadores de microchip vinculan la propiedad a los registros médicos de forma más fiable, lo que ayuda a las aseguradoras a verificar la elegibilidad y reducir el riesgo de fraude durante las reclamaciones digitales. Muchas pólizas ya requieren identificación por microchip, y los diseños de productos que combinan servicios preventivos con cobertura se están alineando con esta trayectoria regulatoria en todo el mercado de seguros para mascotas en Europa. Las ofertas con dispositivos wearables y GPS habilitados, cuando se combinan con el microchipado, añaden una capa de seguridad y datos, que puede ayudar a validar eventos de atención y respaldar intervenciones proactivas. El efecto acumulativo es un ecosistema más transparente y preparado para los datos que reduce la fricción administrativa para las aseguradoras y los asegurados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Primas elevadas para mascotas mayores/razas específicas | -1.8% | Reino Unido, países nórdicos y Alemania; multiplicadores de edad más pronunciados y precios de riesgo por raza más elevados | Medio plazo (2-4 años) |

| Baja concienciación fuera del Reino Unido y los países nórdicos | -1.3% | Italia, España y Europa del Este, donde la penetración es baja a pesar de la alta tenencia de mascotas | Corto plazo (≤ 2 años) |

| La inflación de los honorarios veterinarios comprime los márgenes | -0.9% | Reino Unido, Suecia y Noruega; los elevados niveles de honorarios presionan la suscripción | Medio plazo (2-4 años) |

| Aumento de las reclamaciones digitales fraudulentas | -0.4% | Reino Unido, Alemania y Países Bajos; lo que impulsa controles de fraude mediante inteligencia artificial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Primas Elevadas para Mascotas Mayores/Razas Específicas Limitan la Demanda Potencial

Los aumentos de primas vinculados a la edad y los precios de riesgo por raza pueden hacer que la cobertura integral sea costosa para las mascotas mayores y las razas grandes, lo que reduce la asequibilidad en el momento de la renovación. Los datos de reclamaciones y la defensa del consumidor reportaron presión en torno a los aumentos en la renovación, señalando que las pólizas de por vida se adaptan mejor a las necesidades, pero pueden ser más difíciles de cambiar a medida que las mascotas envejecen. Las aseguradoras que ajustaron la selección de riesgos en 2025 mostraron mejores ratios de siniestralidad, aunque eso también puede reducir el acceso para los perfiles de alto riesgo que a menudo más necesitan cobertura[3]Parlamento Europeo, "Los eurodiputados proponen normas más estrictas sobre el bienestar y la trazabilidad de perros y gatos," Parlamento Europeo, europarl.europa.eu. Las respuestas del mercado incluyen productos de nicho adaptados a mascotas mayores con niveles de beneficios más bajos que tienen como objetivo mantener las primas al alcance de los propietarios desatendidos. Los supervisores en 2026 destacaron el seguro para mascotas para su seguimiento en materia de precios y comprensión del consumidor, lo que puede orientar las prácticas de renovación y la claridad del producto en el mercado de seguros para mascotas en Europa.

La Baja Concienciación Fuera del Reino Unido y los Países Nórdicos Limita la Penetración

La penetración sigue siendo baja en el sur y el este de Europa, incluso donde la tenencia de mascotas es alta, lo que refleja una brecha de concienciación y un alcance de distribución limitado. Los nuevos lanzamientos de productos por parte de las principales aseguradoras de salud nacionales y los operadores digitalmente nativos en 2025 se dirigieron a España e Italia con servicios basados en aplicaciones, beneficios de reembolso y acceso a líneas de atención para abordar los obstáculos de educación y adopción. Las insurtechs en Francia y Alemania se expandieron con automatización y estructuras de tarifas transparentes, reforzadas por hitos de rentabilidad que validan el modelo[4] EU-Startups Staff, "Dalma recauda 20 millones de euros," EU-Startups, eu-startups.com. La distribución a través de bancaseguros está emergiendo como un factor de escala que lleva la cobertura para mascotas a bases de clientes establecidas a través de canales de confianza, lo que puede aumentar materialmente la concienciación en mercados de baja penetración. Las asociaciones con farmacias y el comercio electrónico añaden vías integradas para llegar a grandes grupos de propietarios de mascotas en línea, ampliando el acceso en todo el mercado de seguros para mascotas en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Póliza: El Seguro de Salud para Mascotas Domina, el de Responsabilidad Civil Escala con la Regulación

El Seguro de Salud para Mascotas representó el 84,4% de los ingresos en 2025, y se proyecta que crezca a una CAGR del 9,8% durante 2026-2031 a medida que los propietarios priorizan la protección integral de los honorarios veterinarios en el mercado de seguros para mascotas en Europa. La industria de seguros para mascotas en Europa ha evolucionado hacia beneficios de por vida más ricos que cubren accidentes, enfermedades, riesgos hereditarios y, cada vez más, atención dental y de comportamiento, como se observa en las mejoras de productos por parte de los líderes que mejoraron las tasas de aprobación de reclamaciones y los niveles de servicio. Las insurtechs que procesan reclamaciones en minutos e integran funciones de prevención en la experiencia del producto están elevando las expectativas de velocidad y transparencia, lo que respalda la adopción de niveles más amplios en la renovación. Los mayores costes de tratamiento para cirugías avanzadas, diagnósticos por imagen y atención crónica son la razón central por la que los propietarios pasan de los límites básicos a las configuraciones de por vida que se reinician anualmente. El resultado es una brecha creciente entre la preferencia por la cobertura estándar y la premium, con el seguro de salud expandiéndose tanto a través de ventas digitales directas como de vías de bancaseguros en los mercados principales.

El Seguro de Responsabilidad Civil para Mascotas representa el resto de las pólizas y crece en jurisdicciones con cobertura de responsabilidad civil obligatoria o ampliamente esperada para los propietarios de perros, a menudo como parte de un paquete modular. Los marcos regulatorios español y alemán han sostenido la demanda de paquetes liderados por responsabilidad civil, mientras que los operadores digitales multilínea ofrecen altos límites de responsabilidad como parte de una inscripción simplificada basada en aplicaciones. La interacción entre la responsabilidad civil obligatoria y la cobertura de salud voluntaria crea oportunidades de venta cruzada a medida que los propietarios descubren el valor de añadir componentes de honorarios veterinarios. A medida que más plataformas estandarizan las verificaciones de elegibilidad y la verificación de cobertura en tiempo real para las clínicas, los módulos de responsabilidad civil y salud pueden configurarse en torno a casos de uso que se adapten a las leyes locales y las expectativas de los consumidores en el mercado de seguros para mascotas en Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Animal: Los Perros Lideran, los Gatos se Aceleran por el Estilo de Vida Urbano

Los perros representaron el 68,8% de los ingresos en 2025, ya que el mayor gasto por mascota y los tratamientos complejos mantuvieron la cobertura canina como elemento central del mercado de seguros para mascotas en Europa. Los gatos son el segmento de mayor crecimiento con una CAGR proyectada del 10,1% hasta 2031, respaldada por grandes poblaciones urbanas de gatos en los mercados líderes que favorecen niveles de primas más bajos y modelos de servicio digital. Los planes específicos para felinos que calibran los beneficios a los estilos de vida en interiores y los perfiles de enfermedades crónicas han tenido una fuerte tracción entre los asegurados por primera vez. A medida que más aseguradoras integran el acceso a veterinarios por telemedicina las 24 horas del día, los 7 días de la semana y ventajas preventivas, los propietarios de gatos perciben un valor de servicio medible más allá del simple reembolso de reclamaciones, lo que respalda una mejor retención en el mercado de seguros para mascotas en Europa.

Los perros continúan siendo el ancla de los segmentos de responsabilidad civil donde la cobertura es obligatoria o esperada, mientras que los paquetes de salud integral para perros normalizan límites anuales más altos para hacer frente a los crecientes costes de atención avanzada y los riesgos específicos de cada raza. Los estudios de precios clínicos en los países nórdicos han documentado aumentos sostenidos en los honorarios quirúrgicos y de diagnóstico en los grupos más grandes, lo que sostiene la demanda entre los propietarios de perros de límites más altos y reinicios de por vida. En paralelo, el aumento constante del total de hogares con mascotas en Europa Occidental garantiza una base sólida para la expansión de pólizas tanto para perros como para gatos. Los perros representaron el 68,8% de la cuota del mercado de seguros para mascotas en Europa en 2025, mientras que la CAGR proyectada del 10,1% del segmento de gatos señala una trayectoria de convergencia durante el período de previsión.

Por Canal de Ventas: Los Corredores Mantienen la Escala, lo Digital y la Bancaseguros Superan el Ritmo

La distribución a través de corredores y agentes representó el 61,3% de los ingresos en 2025, lo que refleja la importancia de los recorridos asesorados para pólizas complejas dentro del mercado de seguros para mascotas en Europa. Las plataformas digitales están escalando más rápido a medida que las insurtechs aprovechan la automatización, las ofertas integradas y los recorridos móviles para llegar a los segmentos demográficos más jóvenes a menor coste. Las aseguradoras que consolidaron la administración de pólizas y desplegaron el triaje de reclamaciones mediante inteligencia artificial reportaron ganancias operativas materiales que respaldaron la mejora de los márgenes en 2025. Las herramientas de verificación orientadas a las clínicas que confirman la cobertura y los límites restantes en tiempo real fortalecen el canal corredor-veterinario y mejoran la experiencia del cliente en el punto de atención.

La bancaseguros está emergiendo como una vía poderosa en los mercados europeos maduros y en desarrollo al activar grandes bases de clientes instaladas y marcas de confianza para la cobertura de mascotas. Los ecosistemas de farmacias en línea y comercio minorista también están entrando en la distribución con socios aseguradores para presentar la cobertura de mascotas en puntos de compra naturales para productos de cuidado, lo que amplía el alcance del embudo en el mercado de seguros para mascotas en Europa. En paralelo, los lanzamientos internacionales que llevan la tecnología de pago directo y la protección de por vida a nuevos países están elevando las expectativas de los consumidores respecto a experiencias de reclamaciones sin fricciones en todos los canales. El mercado de seguros para mascotas en Europa está, por tanto, convergiendo hacia un modelo omnicanal donde la confianza asesora, la velocidad digital y la comodidad integrada coexisten.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Nivel de Cobertura: El Estándar Lidera, el Integral Gana Terreno con la Inflación

Las pólizas Estándar, definidas como planes con límites anuales de hasta EUR 5.000, representaron el 52,4% de los ingresos en 2025, ya que los propietarios equilibraron la asequibilidad con una cobertura clínica significativa en el mercado de seguros para mascotas en Europa. Los niveles Básicos con límites anuales muy bajos mantienen relevancia en geografías de menor gasto, aunque su utilidad disminuye en mercados de alto coste que se enfrentan a precios de procedimientos elevados. Se prevé que los niveles Integrales crezcan más rápido con una CAGR del 10,5% hasta 2031, a medida que los propietarios responden a la inflación de honorarios buscando límites anuales más altos y conjuntos de beneficios más amplios. Las marcas líderes fortalecieron el servicio de reclamaciones y la profundidad del producto en 2025, lo que mejoró los ratios combinados y respaldó la confianza en diseños de cobertura más ricos en todo el mercado de seguros para mascotas en Europa.

Los niveles Integrales incluyen cada vez más atención dental, de comportamiento y acceso a veterinarios por telemedicina las 24 horas del día, los 7 días de la semana, mientras que algunos nuevos participantes enfatizan el pago directo en el punto de venta para que los propietarios eviten los altos costes iniciales de la atención compleja. Los límites de las pólizas y los porcentajes de reembolso fueron aumentados por determinadas aseguradoras en 2025 para mantenerse al ritmo de la creciente intensidad del tratamiento, lo que refuerza el cambio general hacia los niveles premium en el mercado de seguros para mascotas en Europa. Se espera, por tanto, que el tamaño del mercado de seguros para mascotas en Europa vinculado a los niveles integrales se expanda a medida que los propietarios toman decisiones informadas sobre los niveles de cobertura que se ajustan a los costes del mundo real.

Análisis Geográfico

El Reino Unido lideró la región con el 45,3% de los ingresos en 2025, respaldado por un conjunto de productos maduro, una alta incidencia de reclamaciones y una competencia activa entre los operadores de escala establecidos y las insurtechs ágiles en el mercado de seguros para mascotas en Europa. Los líderes del mercado reportaron un sólido desempeño en 2025, incluidos ratios combinados que mejoraron año tras año, respaldados por precios técnicos y mejoras en el servicio. El enfoque regulatorio del Reino Unido en 2026 sobre precios y comprensión del consumidor, combinado con propuestas para limitar los honorarios de prescripción y exigir presupuestos para tratamientos de mayor valor, está configurando un entorno operativo más transparente. El Reino Unido representó el 45,34% de la cuota del mercado de seguros para mascotas en Europa en 2025, y esta base continúa atrayendo innovación de productos y actividad de asociaciones.

Alemania, Francia y los países nórdicos forman el siguiente nivel de mercados de escala donde los operadores digitales y las marcas establecidas operan junto a sólidas redes veterinarias. Las aseguradoras digitales alemanas reportaron hitos de rentabilidad en 2024 y continuaron escalando en 2025, mientras que los operadores nórdicos mantuvieron la fortaleza de las primas en medio de niveles de honorarios elevados en las clínicas. La gran población de gatos de Francia y su sólido sector de alimentos para mascotas continúan respaldando diseños de cobertura orientados al bienestar, donde las insurtechs se han centrado en la transparencia y el análisis rápido de reclamaciones. En los países nórdicos, la evidencia revisada por pares de precios más altos en los grupos corporativos en Suecia y Noruega subraya la necesidad de límites más altos y una disciplina de suscripción cuidadosa.

Italia y España son los mercados más grandes con mayor mejora, dada su baja base de partida y los nuevos lanzamientos de productos por parte de los principales operadores nacionales y aseguradoras de salud. Se prevé que Italia registre una CAGR del 9,5% durante 2026-2031, impulsada por la demografía urbana, las mejoras de productos por parte de las principales aseguradoras y los incentivos que respaldan la adopción del cuidado de mascotas en las ciudades. El BENELUX muestra impulso a través de los ecosistemas de comercio electrónico y farmacias que pueden integrar la cobertura de mascotas dentro de los recorridos digitales existentes a escala. En todas estas geografías, la bancaseguros y las asociaciones de comercio minorista integradas están ayudando a expandir el tamaño del mercado de seguros para mascotas en Europa hacia nuevos segmentos de propietarios que tenían una concienciación o acceso limitados antes de 2025.

Panorama Competitivo

El mercado de seguros para mascotas en Europa presenta una combinación de operadores de escala establecidos e insurgentes de alto crecimiento. Los líderes del Reino Unido mantuvieron sólidas carteras en 2025, mientras que los especialistas nórdicos reportaron un crecimiento continuo de primas en múltiples países. Las plataformas panregionales respaldadas por inversores diversificados consolidaron su cuota en 2024 y 2025, unificando marcas y modelos operativos en múltiples países para obtener economías de datos y escala. Las insurtechs mejoraron los ratios de siniestralidad y las posiciones de coste mediante la automatización y la tecnología de reclamaciones propia, logrando rentabilidad en mercados selectivos.

Los movimientos estratégicos en 2024 y 2026 reconfiguraron el panorama. Un operador del FTSE 100 del Reino Unido adquirió los derechos de renovación de líneas personales directas de una importante aseguradora, profundizando su presencia en mascotas a través de transferencias de marca y empleados. Una aseguradora médica para mascotas cotizada en Estados Unidos entró en Alemania y Suiza con un modelo de pago directo que autoriza los pagos al veterinario en el punto de venta, estableciendo un nuevo estándar de servicio para la fricción en las reclamaciones. Los participantes del mercado neerlandés lanzaron la distribución de seguros a través de farmacias y comercio minorista de mascotas, alineando las ofertas integradas con las compras recurrentes de cuidado de mascotas. Estos movimientos ilustran la doble vía de consolidación y expansión digital de la región en el mercado de seguros para mascotas en Europa.

La tecnología y la innovación en los canales son diferenciadores clave. Las plataformas de reclamaciones automatizadas en los Países Bajos alcanzaron altas tasas de procesamiento directo con mejoras en la precisión, demostrando el papel del aprendizaje automático en el control de costes y la satisfacción del cliente. En paralelo, los líderes del mercado del Reino Unido desplegaron herramientas de verificación de cobertura en tiempo real para los socios veterinarios con el fin de reducir la latencia administrativa y mejorar el flujo de trabajo clínico. Las asociaciones con dispositivos wearables se extienden hacia experiencias centradas en la prevención con seguimiento GPS y recompensas basadas en la actividad integradas en los recorridos de seguros, donde surgieron nuevas colaboraciones en 2025-2026. La intensidad competitiva sigue siendo alta, pero la amplitud del producto, la escala de distribución y la velocidad del servicio están definiendo las posiciones líderes en todo el mercado de seguros para mascotas en Europa.

Líderes de la Industria de Seguros para Mascotas en Europa

Agria Djurförsäkring

Petplan

RSA Group

ManyPets

Animal Friends Insurance

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Lassie (insurtech con sede en Estocolmo) recaudó USD 75 millones en una ronda de financiación Serie C liderada por Balderton Capital, Felix Capital, Inventure, Passion Capital y Stena Sessan, elevando el capital total a USD 120 millones para expandir su plataforma de seguros para mascotas centrada en la prevención en toda Europa, fortalecer el procesamiento de reclamaciones impulsado por inteligencia artificial (el 60% de las reclamaciones alemanas procesadas de extremo a extremo en seis minutos) y profundizar las asociaciones con Lidl y Tractive, mientras la empresa superó los USD 100 millones en ingresos recurrentes anuales operando en Suecia, Alemania y Francia.

- Febrero de 2026: Musky (insurtech española respaldada por GCO Ventures) se convirtió en la primera aseguradora de mascotas en ofrecer el reembolso del dispositivo y la suscripción de Tractive como beneficio estándar de atención preventiva para los clientes que pagan anualmente, integrando el seguimiento GPS y el monitoreo de salud para permitir la intervención temprana y respaldar los modelos de precios basados en el uso.

- Enero de 2026: Pet Service Holding N.V. (Países Bajos) estableció una asociación plurianual con Figo Pet Insurance para distribuir seguros para mascotas a través de plataformas B2C, incluidas Dierenapotheek.nl y Pharmacy4Pets.nl, con el objetivo de llegar a más de un millón de clientes propietarios de mascotas con un lanzamiento inicial en los Países Bajos y expansión a Alemania.

- Enero de 2026: Clear Group (Reino Unido) adquirió Shire Insurance Services Limited, un corredor especializado en el sector veterinario con aproximadamente GBP 7 millones en primas brutas emitidas, ampliando las capacidades de su división de Venta Minorista en el Reino Unido en seguros veterinarios.

Alcance del Informe del Mercado de Seguros para Mascotas en Europa

El seguro para mascotas es una póliza de seguro adquirida por el propietario de una mascota que ayuda a reducir los costes generales de las costosas facturas veterinarias. Esta cobertura es similar a las pólizas de seguro de salud para personas. El seguro para mascotas cubrirá, total o parcialmente, los costosos procedimientos veterinarios. El mercado de seguros para mascotas en Europa es uno de los más demandados del mundo, ya que las personas están dispuestas a adoptar mascotas. El informe cubre un análisis de antecedentes completo del Mercado de Seguros para Mascotas en Europa, que incluye una evaluación de la economía, una visión general del mercado, estimación del tamaño del mercado para los segmentos clave, tendencias emergentes en el mercado, dinámicas del mercado y perfiles de las principales empresas. El Informe del Mercado de Seguros para Mascotas en Europa está segmentado por Tipo de Póliza (Seguro de Salud para Mascotas, Seguro de Responsabilidad Civil para Mascotas), Tipo de Animal (Perros, Gatos), Canal de Ventas (Directo al Consumidor, Corredor/Agente, Bancaseguros y Más), Nivel de Cobertura (Básico ≤EUR 1.000, Estándar ≤EUR 5.000 y Más) y Geografía (Reino Unido, Alemania, Francia, España, Italia y más). El informe ofrece el tamaño del mercado y las previsiones para el Mercado de Seguros para Mascotas en Europa en valor (USD) para todos los segmentos anteriores.

| Seguro de Salud para Mascotas |

| Seguro de Responsabilidad Civil para Mascotas |

| Perros |

| Gatos |

| Directo al Consumidor |

| Corredor / Agente |

| Bancaseguros |

| Agregadores en Línea y Plataformas Insurtech |

| Básico (≤ €1.000 de límite anual) |

| Estándar (≤ €5.000 de límite anual) |

| Integral (Ilimitado / límites más altos) |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) |

| Resto de Europa |

| Por Tipo de Póliza | Seguro de Salud para Mascotas |

| Seguro de Responsabilidad Civil para Mascotas | |

| Por Tipo de Animal | Perros |

| Gatos | |

| Por Canal de Ventas | Directo al Consumidor |

| Corredor / Agente | |

| Bancaseguros | |

| Agregadores en Línea y Plataformas Insurtech | |

| Por Nivel de Cobertura | Básico (≤ €1.000 de límite anual) |

| Estándar (≤ €5.000 de límite anual) | |

| Integral (Ilimitado / límites más altos) | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva del tamaño del mercado de seguros para mascotas en Europa hasta 2031?

El tamaño del mercado de seguros para mascotas en Europa es de USD 6.200 millones en 2026 y se prevé que alcance USD 9.200 millones en 2031 con una CAGR del 8,2%.

¿Qué segmentos crecen más rápido en el mercado de seguros para mascotas en Europa?

Se proyecta que el Seguro de Salud para Mascotas registre una CAGR del 9,20%, los gatos están preparados para crecer a una CAGR del 10,1%, los agregadores en línea y las plataformas insurtech al 11,8%, y la cobertura Integral al 10,5% durante 2026-2031.

¿Qué país lidera y cuál crece más rápido en Europa?

El Reino Unido lideró con una cuota del 45,3% en 2025, mientras que se prevé que Italia crezca más rápido con una CAGR del 9,5% durante 2026-2031.

¿Qué está impulsando el crecimiento de las primas en el mercado de seguros para mascotas en Europa en 2026?

Los elevados índices de honorarios veterinarios, la consolidación entre las clínicas y los mandatos de microchipado son los principales impulsores, junto con la rápida expansión de la distribución digital y las reclamaciones gestionadas mediante automatización.

¿Cómo están influyendo los reguladores en el mercado de seguros para mascotas en Europa en 2026?

La Autoridad de Conducta Financiera identificó el seguro para mascotas para su seguimiento en materia de precios y comprensión del consumidor, mientras que las propuestas del Reino Unido buscan una mayor transparencia en los precios veterinarios, configurando los términos del producto y el servicio.

¿Qué innovaciones de servicio destacan en el seguro para mascotas en Europa?

El pago directo a los veterinarios en el punto de venta, las reclamaciones automatizadas con altas tasas de procesamiento directo y la verificación de cobertura en tiempo real para las clínicas están estableciendo nuevos estándares de experiencia.

Última actualización de la página el: