Tamaño y Cuota del Mercado de Seguros en Línea de Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

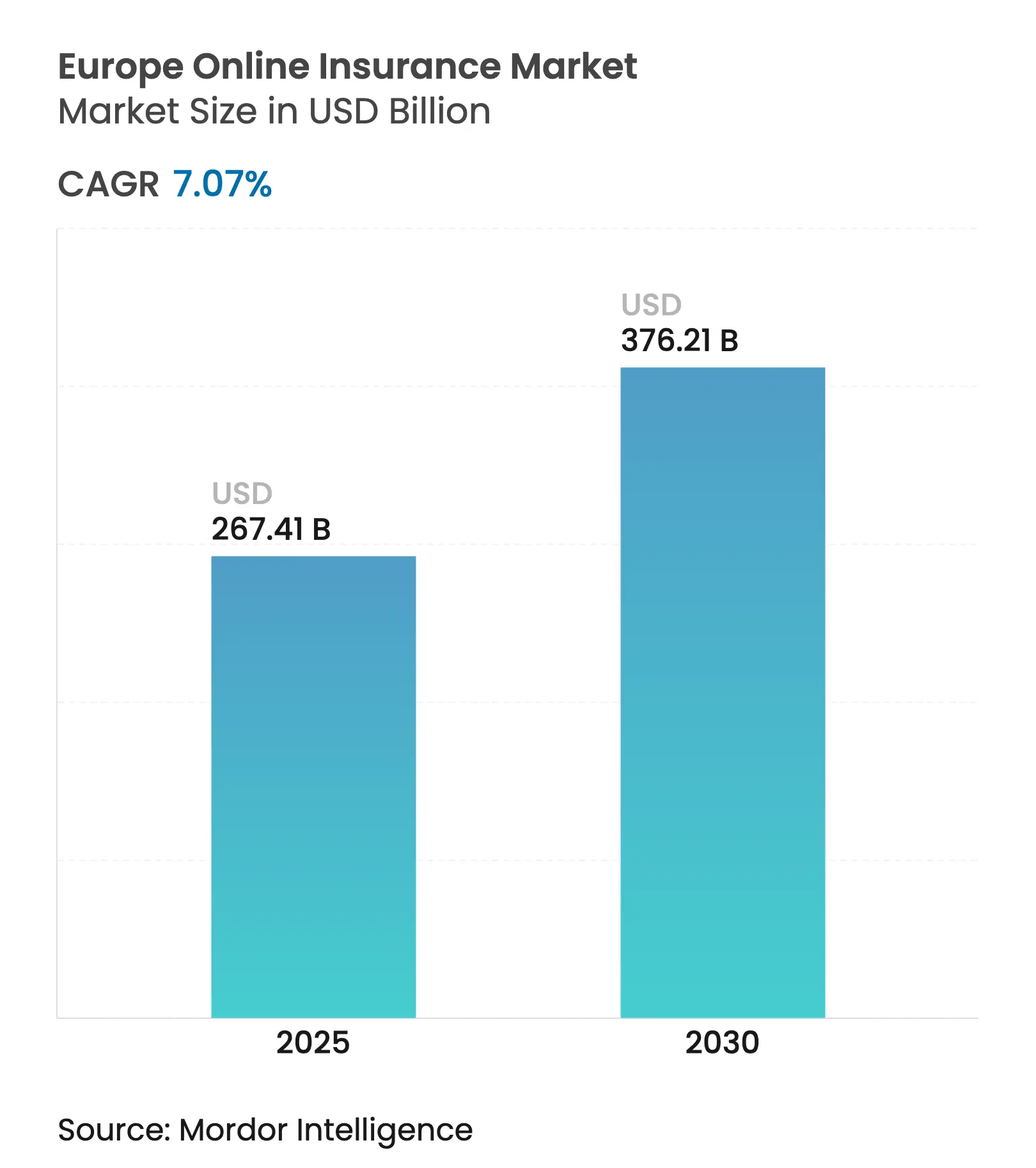

| Tamaño del Mercado (2025) | 267.41 Mil millones de dólares |

| Tamaño del Mercado (2030) | 376.21 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.07% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros en Línea de Europa por Mordor Intelligence

El tamaño del mercado de seguros en línea de Europa ascendió a 267,41 mil millones de USD en 2025 y se prevé que alcance los 376,21 mil millones de USD en 2030, lo que refleja una CAGR del 7,07% durante el período. El comportamiento del consumidor prioritariamente digital, los mandatos de finanzas abiertas como la regulación de Acceso a Datos Financieros (FIDA) y el incremento de las normas de ciberresiliencia bajo DORA continúan reconfigurando el orden competitivo. Propiedad y Accidentes sigue siendo el ancla de volumen, mientras que las líneas especiales de ciberriesgo y mascotas atraen la demanda incremental más rápida. Las asociaciones de distribución integrada con marcas de automoción y comercio electrónico están reduciendo los costes de adquisición, y las aplicaciones móviles están convirtiendo la tramitación de siniestros en una actividad de teléfono inteligente para millones de asegurados europeos. El gasto en cumplimiento normativo transfronterizo, por el contrario, está disuadiendo a los pequeños aseguradores de ampliar su presencia paneuropea, allanando el camino para una consolidación más profunda liderada por operadores establecidos con sólida capitalización.

Conclusiones Clave del Informe

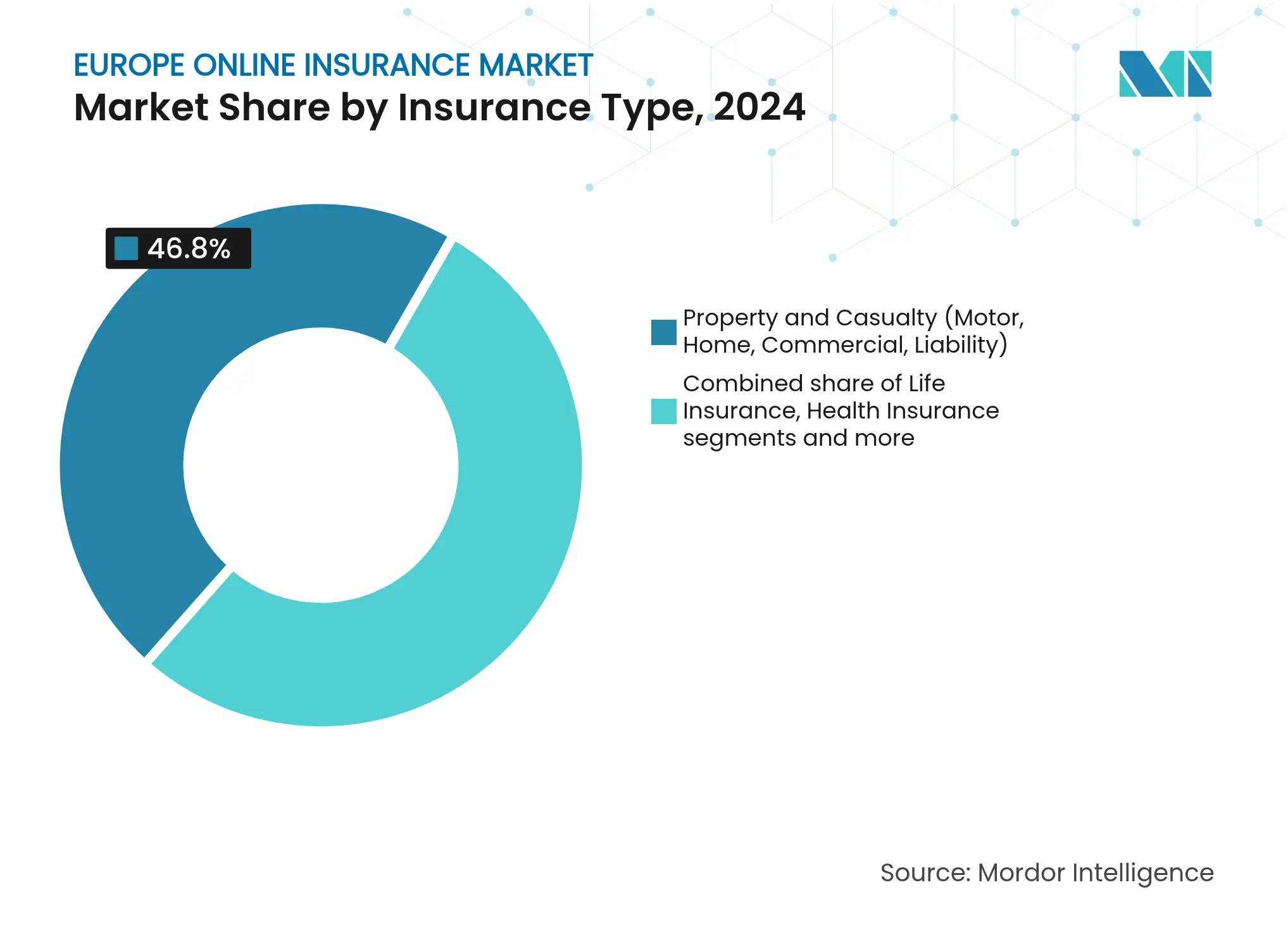

- Por tipo de seguro, Propiedad y Accidentes lideró con una cuota de ingresos del 46,8% en 2024; se prevé que las Líneas Especiales se expandan a una CAGR del 8,23% hasta 2030.

- Por segmento de cliente, el sector minorista e individual mantuvo el 70,1% de la cuota del mercado de seguros en línea de Europa en 2024, mientras que las PYME y el segmento comercial registran la CAGR proyectada más alta del 7,34% hasta 2030.

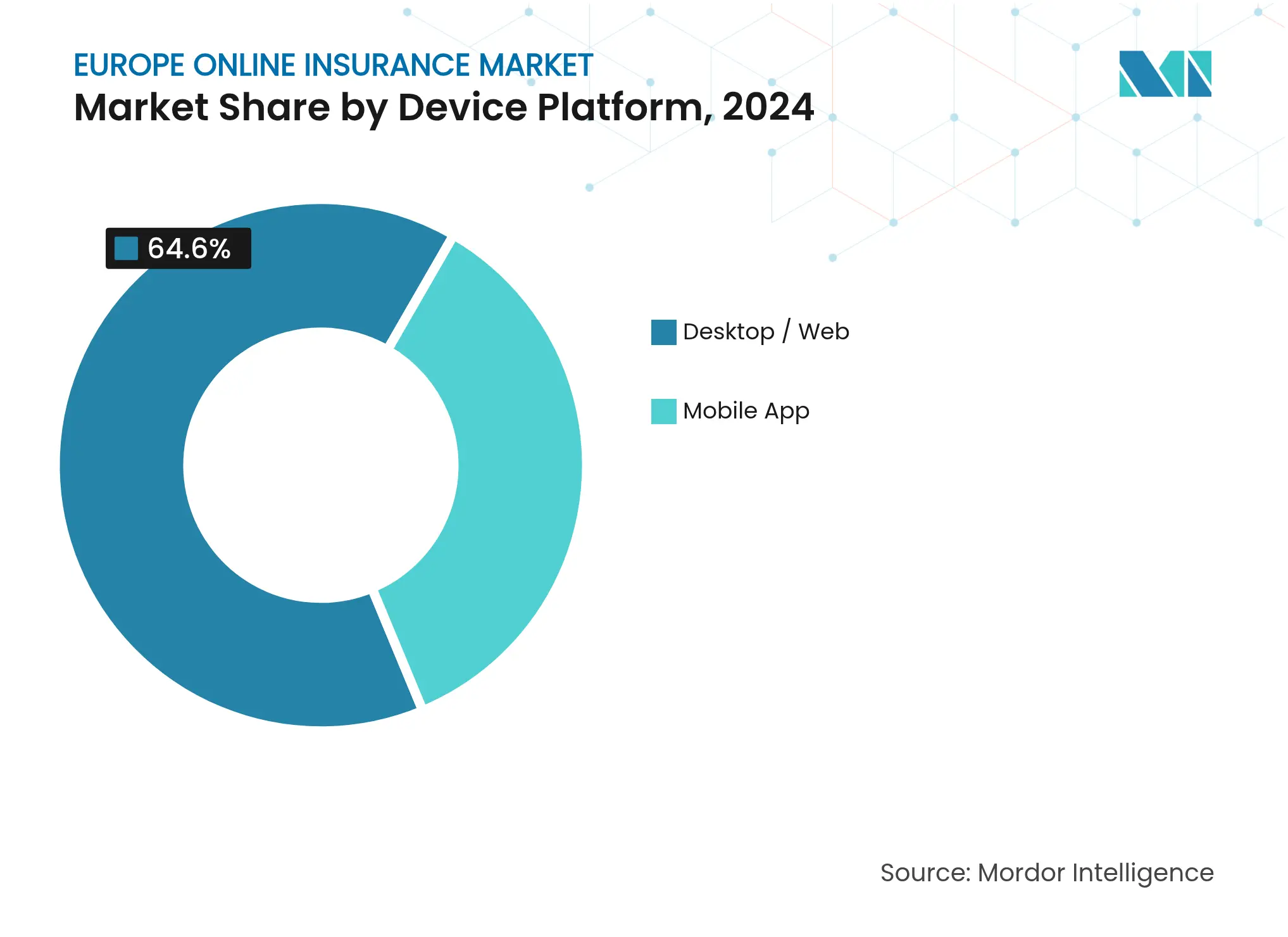

- Por plataforma de dispositivo, el escritorio y la web representaron el 64,6% de la cuota del tamaño del mercado de seguros en línea de Europa en 2024, y las aplicaciones móviles avanzan a una CAGR del 8,91% hasta 2030.

- Por geografía, el Reino Unido ostentó una cuota del 27,5% del tamaño del mercado de seguros en línea de Europa en 2024; se proyecta que España registre la CAGR más rápida del 7,85% entre 2025 y 2030.

Tendencias e Información del Mercado de Seguros en Línea de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aceleración de la adopción digital impulsada por teléfonos inteligentes | +1.8% | En toda la UE; más pronunciada en los países nórdicos y Alemania | Mediano plazo (2-4 años) |

| Regulaciones de finanzas abiertas e identificación electrónica de la UE que facilitan el proceso de incorporación | +1.2% | Adopción temprana en los Países Bajos y Estonia | Largo plazo (≥4 años) |

| Cambio del consumidor hacia servicios remotos catalizado por la COVID | +0.9% | Mayor fidelización en el sur de Europa | Corto plazo (≤2 años) |

| Seguros integrados a través de plataformas de movilidad y comercio electrónico | +1.5% | Alemania, Francia, Reino Unido | Mediano plazo (2-4 años) |

| Precios basados en el uso/telemática que atraen a conductores de la Generación Z | +0.8% | Reino Unido, Alemania, Francia | Mediano plazo (2-4 años) |

| Auge de la cobertura de ciberriesgos para PYME bajo el cumplimiento de NIS2 y DORA | +1.1% | Centros financieros en toda la UE | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Adopción Digital Impulsada por Teléfonos Inteligentes

La penetración de teléfonos inteligentes por encima del 85% es ya el estándar en las grandes economías europeas. Operadores insignia como AXA informan que más de una de cada tres pólizas de Propiedad y Accidentes vendidas en 2024 se originó en dispositivos móviles, una proporción que se duplicó en dos años[1]AXA Group, "Informe Integrado 2024," axa.com. Los reguladores nórdicos han generalizado los esquemas nacionales de identificación electrónica, lo que permite la vinculación instantánea de coberturas sin papeleo, reduciendo la gravedad de los siniestros gracias a una notificación de pérdidas más rápida. Los millennials alemanes descargan aplicaciones de aseguradores principalmente para líneas de motor y mascotas, lo que obliga a los rezagados a renovar los portales heredados o perder cohortes de renovación. Los elevados costes de construcción y las auditorías del RGPD inhiben a las mutuas más pequeñas, amplificando así la ventaja de escala de los grupos paneuropeos que ya operan arquitecturas móviles seguras.

Regulaciones de Finanzas Abiertas e Identificación Electrónica de la UE que Facilitan el Proceso de Incorporación

El reglamento FIDA, que entrará en vigor en 2026, permitirá a los aseguradores obtener datos bancarios verificados de los clientes, reduciendo los tiempos de cotización de días a minutos. Los Países Bajos y Estonia demuestran el concepto: los operadores en esos países redujeron las tasas de abandono en el proceso de incorporación en dos dígitos una vez que los flujos bancarios en tiempo real sustituyeron a las cargas manuales. Los conjuntos de datos más amplios mejoran el análisis del fraude al tiempo que permiten a los suscriptores perfeccionar los precios para solicitantes con historial reducido, como los microempresarios. Los portales de comparación corren el riesgo de desintermediación a medida que los operadores establecidos conectan directamente las API de finanzas abiertas a recorridos de marca. Sin embargo, los activistas de la privacidad siguen siendo muy activos, lo que obliga a los aseguradores a depositar los datos en custodia local y a realizar actualizaciones rutinarias del consentimiento, una carga de cumplimiento que favorece a las empresas con equipos de gobernanza maduros.

Cambio del Consumidor hacia Servicios Remotos Catalizado por la COVID

La tramitación de pólizas a distancia pasó de ser un plan de contingencia a una expectativa básica durante los confinamientos de la pandemia. Los datos de 2024 de Generali muestran que las inspecciones de siniestros por vídeo cubren ahora el 55% de los daños al hogar en España e Italia, reduciendo a la mitad los días del ciclo de liquidación. Los recorridos virtuales y las herramientas de lectura de documentos mediante inteligencia artificial mantienen estas mejoras incluso con el regreso de los peritos in situ. Los complementos de cancelación de viaje integrados en el proceso de compra de las aerolíneas están captando el gasto que antes se dirigía hacia las pólizas vendidas por agentes. Sin embargo, los aseguradores de vida centrados en las sucursales deben reciclar sus redes vinculadas para funciones de asesoramiento híbrido o ver cómo sus márgenes se erosionan bajo la presión de los costes fijos.

Seguros Integrados a través de Plataformas de Movilidad y Comercio Electrónico

Allianz activó una cobertura instalada de fábrica para cada vehículo Jaguar Land Rover vendido en Europa, que se activa automáticamente cuando los conductores firman en la pantalla de infoentretenimiento. Las API de conexión directa de Qover impulsan ahora las pólizas de pérdida de paquetes en múltiples mercados continentales, elevando las tasas de adhesión por encima del 60% para la electrónica de alto valor. Los reguladores alemanes y franceses agilizan las aprobaciones siempre que las primas se muestren antes del pago, lo que elimina el cuello de botella del papeleo. En última instancia, los operadores que se integran profundamente en los ecosistemas de los comerciantes capturan datos de comportamiento que enriquecen los precios de renovación. Los costes de implementación, incluido el endurecimiento de la ciberseguridad de los puntos finales y la gestión del IVA en múltiples países, siguen siendo prohibitivos para los actores de menor escala.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cumplimiento normativo fragmentado de la UE que encarece los costes panregionales | -1.4% | Más acuciante en los mercados más pequeños | Largo plazo (≥4 años) |

| Productos de vida y ahorro con asesoramiento intensivo que resisten la plena digitalización | -0.8% | Alemania, Austria | Mediano plazo (2-4 años) |

| Aumento de los costes de adquisición digital en sitios de comparación | -1.1% | Reino Unido, Alemania, Francia | Corto plazo (≤2 años) |

| Invierno de financiación que frena la expansión de las insurtech paneuropeas | -0.9% | Centros de emprendimiento en toda la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Normativo Fragmentado de la UE que Encarece los Costes Panregionales

A pesar de Solvencia II y la Directiva de Distribución de Seguros, las transposiciones nacionales siguen divergiendo en materia de divulgación de pólizas, sellado fiscal y contabilidad de reservas[2]S&P Global Ratings, "Perspectivas del Seguro Europeo 2025," spglobal.com. Los aseguradores multimercado gestionan hasta 27 plantillas de documentos por línea de producto, lo que eleva el gasto jurídico y el tiempo de lanzamiento al mercado. Los operadores más pequeños renuncian al crecimiento potencial porque clonar sistemas para cada jurisdicción diluye unos presupuestos tecnológicos ya de por sí escasos. Los espacios regulatorios de pruebas son útiles, pero solo unos pocos estados miembros los abren a aseguradores extranjeros, lo que limita el potencial de armonización. La consolidación sigue siendo la solución estratégica alternativa, permitiendo a los líderes de escala amortizar las herramientas de cumplimiento normativo sobre bases de primas más amplias.

Productos de Vida y Ahorro con Asesoramiento Intensivo que Resisten la Plena Digitalización

Las normas de la BaFin alemana exigen evaluaciones de idoneidad en las ofertas de fondos de inversión vinculados, lo que obliga a establecer puntos de consulta por vídeo o teléfono que fragmentan de otro modo eficientes procesos. Las características de garantía de rentabilidad añaden una complejidad inadecuada para las pantallas de teléfonos móviles, y los consumidores siguen valorando la tranquilidad presencial para compromisos de 20 años. Los proyectos piloto de asesores robóticos híbridos mejoran la eficiencia, pero la conversión se mantiene por debajo del 25% frente a los canales de agentes donde la confianza personal impulsa la firma. No obstante, el relevo generacional promete una digitalización gradual siempre que los reguladores autoricen ilustraciones de beneficios simplificadas. Hasta entonces, los aseguradores de vida puramente en línea asignan presupuestos de marketing desproporcionados para igualar los volúmenes de las redes de sucursales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: Las Líneas Especiales Impulsan la Innovación

Las Líneas Especiales generaron menos de una quinta parte de las primas en 2024, aunque se prevé que la categoría registre una CAGR del 8,23% hasta 2030, superando con creces el mercado de seguros en línea de Europa en general. La expansión de la cobertura de ciberriesgos por sí sola inyectará fondos de primas de miles de millones de dólares debido al cumplimiento obligatorio de DORA. Los aseguradores de mascotas aprovechan los cambios demográficos, como el aumento de los hogares unipersonales y el mayor gasto en telesalud veterinaria, impulsando las tasas de adhesión en las plataformas de bienestar. Los aseguradores de viaje están lanzando microcobertura paramétrica que paga automáticamente en umbrales de interrupción definidos, convirtiendo los siniestros en transacciones en tiempo real. Las coberturas de embarcaciones de recreo están migrando al entorno en línea a medida que los motores de cotización instantánea sustituyen a las llamadas telefónicas a los corredores.

Propiedad y Accidentes mantuvo aún el 46,8% de la cuota del mercado de seguros en línea de Europa en 2024, lo que demuestra que las pólizas estandarizadas favorecen la comparación digital. Las líneas de hogar y motor siguen siendo estables, pero la moderada saturación hace que el crecimiento se mantenga en un solo dígito bajo. La innovación se orienta hacia complementos modulares, ampliaciones de cobertura por inundaciones y accesorios para dispositivos, que permiten a los consumidores ajustar los niveles de protección a mitad del período. Los aseguradores de vida prueban cautelosamente productos de término de emisión simplificada en línea, aunque las estrictas normas de asesoramiento impiden la plena automatización. Los operadores de salud apuestan por estrategias de ecosistema, agrupando aplicaciones de bienestar, farmacias digitales y análisis preventivos para asegurar el valor del ciclo de vida del cliente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Segmento de Cliente: La Transformación Digital de las PYME se Acelera

Otrora dependientes de los corredores locales, las PYME utilizan ahora portales de emisión instantánea que pueden suscribir responsabilidad profesional en menos de cinco minutos. Con impulsos regulatorios como NIS2, directivas de cadena de suministro y la presentación de informes de ESG, surgen nuevas exposiciones, que se gestionan mejor mediante la suscripción nativa en la nube, ya que los datos de uso permiten una diferenciación granular del riesgo, mejora la asequibilidad de las primas y recompensa a las empresas que priorizan la higiene en ciberseguridad o mantienen flotas monitoreadas mediante telemática. En 2024, mientras que los clientes minoristas e individuales representan el 70,1% de los ingresos, su crecimiento se desacelera a medida que la penetración se estabiliza en los mercados maduros. Las oportunidades de venta cruzada resultan potentes; los operadores ofrecen sin problemas cobertura adicional para dispositivos y complementos dentales dentro de los paneles de líneas personales.

El auge de las PYME remodela los modelos de prestación de servicios: los cuestionarios de evaluación digital de riesgos se basan en comparativas sectoriales y se vinculan a módulos de formación, reduciendo la frecuencia de siniestros. El seguro de crédito integrado en facturas ayuda a los microexportadores a asegurar capital de trabajo mientras los bancos confían en la puntuación automatizada de incumplimientos. Sin embargo, los propietarios-directivos siguen buscando la tranquilidad del chat en vivo, lo que lleva a los aseguradores a mantener centros de llamadas híbridos. La fricción en el proceso de incorporación disminuye a medida que el proceso de verificación de identidad extrae datos del registro mercantil en tiempo real, un avance que eleva las puntuaciones de satisfacción de las PYME por encima del 80% en las cohortes piloto. Se prevé que la expansión comercial eleve la cuota del mercado europeo de seguros en línea a aproximadamente un tercio para finales de la década.

Por Plataforma de Dispositivo: El Impulso Móvil se Consolida

Los recorridos en escritorio dominaron las primeras oleadas del comercio electrónico, consolidando el 64,6% del flujo de primas en 2024; sin embargo, el móvil está registrando una CAGR del 8,91% hasta 2030 a medida que las pantallas de los teléfonos se amplían y la biometría simplifica los inicios de sesión. Las fotos de los siniestros, los sellos de ubicación GPS y las notificaciones push reducen las llamadas a los peritos, disminuyendo las fugas de indemnización. Las aplicaciones de telemática aprovechan los acelerómetros del teléfono para puntuar el frenado y el giro, impulsando precios de motor personalizados. El diseño adaptativo mantiene las ilustraciones complejas de flotas o de vida en pantallas más grandes, pero sincroniza los datos con los monederos de la aplicación para ediciones sobre la marcha. Las aplicaciones web progresivas salvan las situaciones sin conexión, almacenando en caché los datos de la póliza cuando las redes de itinerancia fallan.

La paridad en la experiencia transaccional entre dispositivos se ha convertido en un factor básico de higiene. Los asegurados habitualmente inician cotizaciones en los ordenadores portátiles del trabajo y las vinculan en el teléfono durante los desplazamientos, lo que obliga a una orquestación de sistemas que rastrea las interacciones de manera continua. El despliegue del 5G permite inspecciones de vídeo de alta resolución, acelerando las liquidaciones de pérdida total. Los asistentes virtuales basados en voz, mientras tanto, realizan pruebas piloto de programación de citas y actualizaciones de beneficiarios, abriendo un canal de acceso para los clientes con discapacidad visual. Las actualizaciones de seguridad, las claves de acceso y el cifrado a nivel de dispositivo contrarrestan los picos de phishing y mantienen a los reguladores satisfechos con que el móvil no menoscaba los estándares de protección del consumidor.

Análisis Geográfico

Mercado de Seguros en Línea en el Reino Unido

El Reino Unido mantiene el liderazgo en el mercado europeo de seguros en línea con una cuota de ingresos del 27,5% en 2024, impulsado por una arraigada cultura de comparación de precios y una temprana adopción de la telemática. La divergencia posterior al Brexit complica la autorización de pasaporte, pero el espacio regulatorio de pruebas de Londres acelera la innovación integrada, permitiendo a los operadores realizar pruebas piloto de coberturas paramétricas por inundaciones en toda la ciudad. La considerable economía de Alemania está liberando la latencia digital; las cohortes de la Generación Z centradas en el teléfono inteligente impulsan a los aseguradores de motor y mascotas a renovar la experiencia de usuario, y el despliegue de la identidad digital federal reduce el tiempo de verificación de identidad. Francia equilibra la innovación y la vigilancia; la ACPR insiste en una suscripción transparente mediante inteligencia artificial, aunque aprueba acuerdos de intercambio de datos intersectoriales que potencian las ofertas de comerciantes integrados.

España encabeza el crecimiento con una CAGR del 7,85% hasta 2030, ya que los fondos de recuperación nacionales financian la digitalización de las PYME y las zonas piloto de vehículos autónomos. Italia, tras la reforma de la distribución, agiliza las aprobaciones de productos. El brazo directo de Generali redujo a la mitad el tiempo de comercialización de los paquetes modulares de hogar, atrayendo a los millennials urbanos que eludieron los canales de agentes tradicionales[3]Generali Group, "Hoja de Ruta de Innovación de Productos 2025," generali.com. BENELUX muestra madurez en la banca abierta; los operadores neerlandeses rellenan automáticamente las cotizaciones mediante flujos PSD2, elevando las tasas de vinculación. Los países nórdicos siguen encabezando los índices de participación digital, pero se enfrentan a techos de crecimiento; los aseguradores pivotan hacia servicios de prevención de valor añadido para defender las renovaciones.

Europa Central y Oriental representa el potencial de crecimiento a largo plazo: la creciente base de comercio electrónico de Polonia genera demanda de protección integrada para envíos, mientras que el regulador húngaro avala los siniestros remotos para automóviles dañados por granizo, reduciendo los tiempos de tramitación. Sin embargo, los dispares tratamientos fiscales y las normas de uso y presentación prolongan los ciclos de lanzamiento. Los operadores que calibran sus precios a niveles de renta media más bajos sin diluir la cobertura tienen posibilidades de ganarse una lealtad temprana en estos mercados insuficientemente penetrados. Los identificadores digitales transfronterizos previstos por el programa de monedero de la UE podrían finalmente permitir operaciones de plataforma unificada, eliminando capas intermedias redundantes y desencadenando eficiencias de costes de próxima generación.

Mercado de Seguros en Línea en Italia

El mercado de seguros en línea de Italia está experimentando una notable transformación, con una proyección de crecimiento de aproximadamente el 9% anual desde 2024 hasta 2029. A pesar de haber favorecido tradicionalmente los canales de distribución de seguros convencionales, el mercado está siendo testigo de un cambio significativo en el comportamiento del consumidor y en la adopción digital. Los hallazgos de la Asociación Italiana de Seguros revelan una aceptación creciente de las pólizas digitales, con un 47% de los compradores de seguros recientes que expresan satisfacción con sus compras digitales. Esta transformación digital es especialmente evidente en el sector del seguro de salud en línea, donde las innovaciones tecnológicas que permiten la transmisión de datos de salud en tiempo real impulsan el crecimiento. La evolución del mercado está respaldada adicionalmente por iniciativas insurtech, ejemplificadas por inversiones significativas en infraestructura digital y soluciones centradas en el cliente. La integración de los canales digitales con la experiencia aseguradora tradicional está creando un modelo híbrido que resulta atractivo tanto para los consumidores con dominio tecnológico como para aquellos que valoran la orientación personal. Las compañías de seguros se centran cada vez más en desarrollar plataformas digitales fáciles de usar, manteniendo al mismo tiempo el trato personal que los consumidores italianos valoran tradicionalmente. La madurez digital del mercado es especialmente evidente en el sector del seguro de motor, donde los canales en línea han ganado una tracción significativa.

Mercado de Seguros en Línea en Alemania

El mercado de seguros en línea de Alemania demuestra una notable sofisticación tecnológica e innovación en los servicios de seguros digitales. El país destaca por contar con la red más extensa de canales de internet para aseguradores en toda Europa, con empresas aseguradoras alemanas particularmente activas en el espacio en línea. La fortaleza del mercado radica en su sólido ecosistema insurtech, ya que Alemania alberga la mayor selección de insurtech de Europa. La transformación digital es especialmente evidente en productos sencillos como el seguro de responsabilidad civil de vehículos de motor y el seguro de cancelación de viajes, que han ganado una tracción en línea significativa. El mercado se beneficia de un sólido apoyo gubernamental a través de iniciativas como el programa Hub Digital, que incluye InsurLab, la mayor iniciativa insurtech de Alemania. La aparición de neo-aseguradores junto a las compañías de seguros tradicionales ha creado un entorno competitivo dinámico, impulsando la innovación en las interfaces digitales de usuario y la experiencia del cliente. La importancia de una filosofía de móvil primero y los enfoques basados en el contexto se ha vuelto cada vez más relevante, con proveedores de seguros que invierten fuertemente en infraestructura de datos moderna y soluciones innovadoras.

Mercado de Seguros en Línea en Francia

El mercado de seguros en línea de Francia exhibe una combinación única de valores aseguradores tradicionales e innovación digital. La característica distintiva del mercado francés reside en su enfoque equilibrado hacia la digitalización, donde los canales en línea complementan en lugar de reemplazar los métodos de distribución tradicionales. El mercado ha sido testigo de desarrollos significativos en el ámbito insurtech, con historias de éxito notables como Alan en el segmento del seguro de salud, que demuestran el potencial de las soluciones de seguros de primera generación digital. La crisis sanitaria ha acelerado la adopción digital, con un aumento drástico en el uso de sitios web y áreas de clientes. Los proveedores de seguros responden desarrollando enfoques omnicanal que permiten una asistencia al cliente sin fisuras en todas las plataformas. El mercado se caracteriza por una fuerte lealtad de los clientes hacia los aseguradores tradicionales, incluso mientras estos amplían sus capacidades digitales. Los aseguradores franceses se centran en crear experiencias digitales que mantengan el alto nivel de servicio y personalización que esperan los consumidores franceses, aprovechando al mismo tiempo las innovaciones tecnológicas para mejorar la eficiencia operativa y la implicación del cliente.

Mercado de Seguros en Línea en Otros Países

El panorama de los seguros virtuales en otros países europeos presenta una imagen diversa de la adopción digital y la madurez del mercado. Países como Dinamarca muestran una avanzada integración digital con el 80-90% de las ventas de seguros realizadas en línea, mientras que mercados como Bulgaria y la República Checa se encuentran aún en las primeras etapas de la transformación digital. La región nórdica, en particular Noruega, demuestra una sólida adopción digital en productos de no vida, mientras que los mercados de Europa del Este están construyendo gradualmente su infraestructura digital. Países como España y Portugal están desarrollando sus capacidades de seguros en línea, centrándose en la creación de plataformas digitales fáciles de usar mientras mantienen los puntos fuertes de la distribución tradicional. Suiza, Bélgica y los Países Bajos aportan cada uno enfoques únicos al seguro digital, influidos por sus condiciones de mercado específicas y las preferencias de los consumidores. Esta diversidad en la madurez digital de los mercados europeos crea oportunidades para la innovación y el intercambio de conocimientos, contribuyendo a la evolución general del sector de seguros en línea de Europa.

Panorama Competitivo

El ámbito de los seguros en línea de Europa muestra una concentración media: los cinco principales operadores representan poco más de la mitad del fondo de primas, dejando un amplio espacio para los competidores. Los operadores establecidos liderados por Allianz, AXA y Generali destinan porcentajes de presupuesto de dos dígitos a núcleos de suscripción mediante inteligencia artificial y gestión de relaciones con clientes omnicanal, con el objetivo de lograr un resultado de cotización a vinculación en menos de 90 segundos. La absorción de Direct Line por parte de Aviva por 4.600 millones de USD incrementa su peso en el mercado del Reino Unido y le proporciona una plataforma tecnológica escalable en la nube [SPGLOBAL.COM]. La búsqueda de Baloise por parte de Helvetia pretende desbloquear operaciones DevOps compartidas y robótica de siniestros, lo que indica que los campeones regionales consideran el tamaño como un requisito previo para las inversiones en ciberseguridad ahora exigidas por DORA.

Las insurtech como Wefox y Alan se crean nichos en torno a una experiencia de usuario elegante y pólizas de estilo de suscripción; sin embargo, el aumento de los costes de reaseguro y la escasez de capital han frenado su expansión a múltiples países. Los especialistas integrados como Qover emergen como socios fundamentales, suministrando capacidad de marca blanca a plataformas de transporte por demanda y minoristas de electrónica sin marca en primer plano. Los corredores responden creando ecosistemas de prevención de riesgos, combinando sensores de IoT con cobertura para mantener la relevancia consultiva. Mientras tanto, los reaseguradores desarrollan motores de riesgo listos para usar, permitiendo a los operadores de nivel medio externalizar el análisis y competir en base a la marca más que a la ciencia de datos.

Los temas tecnológicos estratégicos convergen en las migraciones a la nube, los marcos de ciberseguridad de confianza cero y la detección algorítmica del fraude que señala patrones anómalos de notificación inicial de siniestros en cuestión de segundos. Los primeros adoptantes informan de una caída del 20% en las ratios de gastos de tramitación de siniestros tras el cambio a la triaje mediante inteligencia artificial. Los operadores que carecen de capital para construcciones completas optan por conexiones de Software como Servicio modulares, aunque la deuda de integración plantea un riesgo técnico a largo plazo. El resultado competitivo probablemente dependerá de quienes dominen el servicio de bajo contacto a escala industrial mientras continúan cumpliendo con las cambiantes salvaguardias regulatorias.

Líderes de la Industria de Seguros en Línea de Europa

Allianz Direct

AXA Group

Zurich Insurance Group

Generali Group

Aviva plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Generali Group lanzó una recompra de acciones por valor de 500 millones de EUR tras los resultados récord del primer semestre de 2025, reforzando la solidez del capital para la continua inversión digital.

- Abril de 2025: Helvetia y Baloise confirmaron las conversaciones de fusión para crear una potencia de mercado cruzado con ampliados recursos de suscripción mediante inteligencia artificial.

- Abril de 2025: CNP Assurances completó una adquisición en Chipre para profundizar su presencia en el Mediterráneo y ampliar su alcance de distribución móvil.

- Diciembre de 2024: Aviva anunció la compra de Direct Line Group por 4.600 millones de USD, forjando uno de los mayores aseguradores digitales integrales del Reino Unido.

Alcance del Informe del Mercado de Seguros en Línea de Europa

Los seguros en línea son aquellos que se pueden contratar en línea desde el hogar o la oficina sin necesidad de visitar a un agente o a la empresa. El mercado de seguros en línea de Europa está segmentado por Tipo (seguro de vida y seguro distinto al de vida) y Geografía (Alemania, Francia, Reino Unido, Italia y el Resto de Europa). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (miles de millones de USD) para todos los segmentos anteriores.

| Seguro de Vida |

| Seguro de Salud |

| Propiedad y Accidentes (Motor, Hogar, Comercial, Responsabilidad Civil) |

| Líneas Especiales (Ciberriesgo, Mascotas, Marino, Viaje) |

| Minorista / Individual |

| PYME / Comercial |

| Gran Empresa / Corporativo |

| Aplicación Móvil |

| Escritorio / Web |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX |

| NÓRDICOS |

| Resto de Europa |

| Por Tipo de Seguro (Valor) | Seguro de Vida |

| Seguro de Salud | |

| Propiedad y Accidentes (Motor, Hogar, Comercial, Responsabilidad Civil) | |

| Líneas Especiales (Ciberriesgo, Mascotas, Marino, Viaje) | |

| Por Segmento de Cliente (Valor) | Minorista / Individual |

| PYME / Comercial | |

| Gran Empresa / Corporativo | |

| Por Plataforma de Dispositivo (Valor) | Aplicación Móvil |

| Escritorio / Web | |

| Por Geografía (Valor) | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX | |

| NÓRDICOS | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de seguros en línea de Europa en la actualidad?

El mercado alcanzó los 267,41 mil millones de USD en 2025 y se encamina a alcanzar los 376,21 mil millones de USD en 2030, expandiéndose a una CAGR del 7,07%.

¿Qué segmento crece más rápido dentro de los seguros en línea europeos?

Las Líneas Especiales, lideradas por las coberturas de ciberriesgo y mascotas, proyectan un crecimiento a una CAGR del 8,23% hasta 2030.

¿Por qué España es la geografía de crecimiento más destacada?

La modernización regulatoria, la agresiva adopción de teléfonos inteligentes y los programas públicos de digitalización impulsan conjuntamente la CAGR del 7,85% de España, la más rápida de la región.

¿Cómo están contrarrestando los aseguradores los elevados costes de adquisición en los sitios de comparación?

Muchos se orientan hacia asociaciones integradas y canales móviles directos, reduciendo los gastos de captación de clientes potenciales al tiempo que capturan datos de comportamiento más ricos.

¿Qué impacto tendrá FIDA en los aseguradores?

FIDA permitirá a los operadores acceder a datos bancarios verificados, acortando drásticamente el proceso de incorporación y mejorando los precios de riesgo una vez que la norma sea plenamente aplicable en 2026.

¿Están los pequeños operadores en desventaja por las nuevas normas de ciberresiliencia?

Sí, el gasto en cumplimiento de DORA es considerable, lo que lleva a algunos aseguradores más pequeños a buscar fusiones o externalizar la tecnología de la información para seguir siendo competitivos.

Última actualización de la página el: