Tamaño y Participación del Mercado de Seguros de Automóviles en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 129.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 133.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 157.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.32% CAGR |

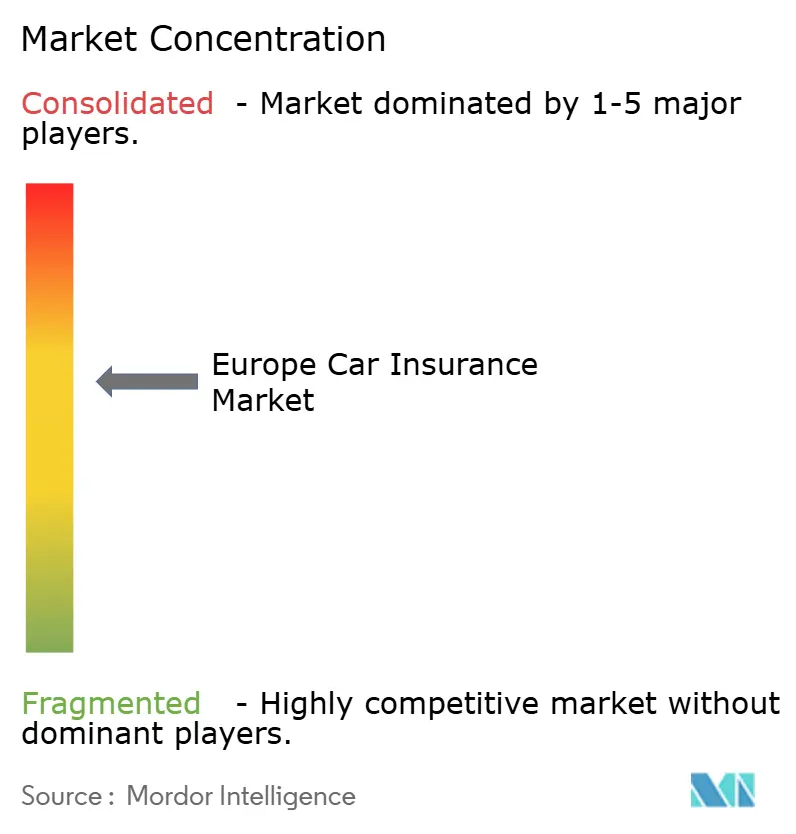

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Automóviles en Europa por Mordor Intelligence

El tamaño del mercado de seguros de automóviles en Europa en 2026 se estima en 133,99 mil millones de USD, creciendo desde el valor de 2025 de 129,68 mil millones de USD con proyecciones para 2031 que muestran 157,92 mil millones de USD, creciendo a una CAGR del 3,32% durante 2026-2031. La expansión demuestra un entorno regulatorio maduro que exige la responsabilidad civil obligatoria de terceros, mientras que la adopción de la telemática, la electrificación de flotas y la suscripción impulsada por inteligencia artificial reconfiguran conjuntamente las estructuras de primas. La creciente penetración de los Sistemas Avanzados de Asistencia al Conductor (ADAS) y los vehículos eléctricos de batería eleva la severidad media de los siniestros, lo que lleva a las aseguradoras a actualizar los modelos actuariales y a negociar acuerdos de precios preferentes con redes de reparación certificadas. Al mismo tiempo, los canales digitales de venta directa al consumidor se están expandiendo rápidamente, comprimiendo los costes de adquisición y canalizando más datos paramétricos hacia los motores de fijación de precios que perfeccionan la segmentación del riesgo. La consolidación en curso —ejemplificada por la compra de esure por parte de Ageas por 1.295 millones de GBP— proporciona ventajas de escala en reaseguros, análisis y adquisiciones que contrarrestan la presión sobre los márgenes ejercida por los sitios de comparación y los límites regulatorios de tarifas.

Conclusiones Clave del Informe

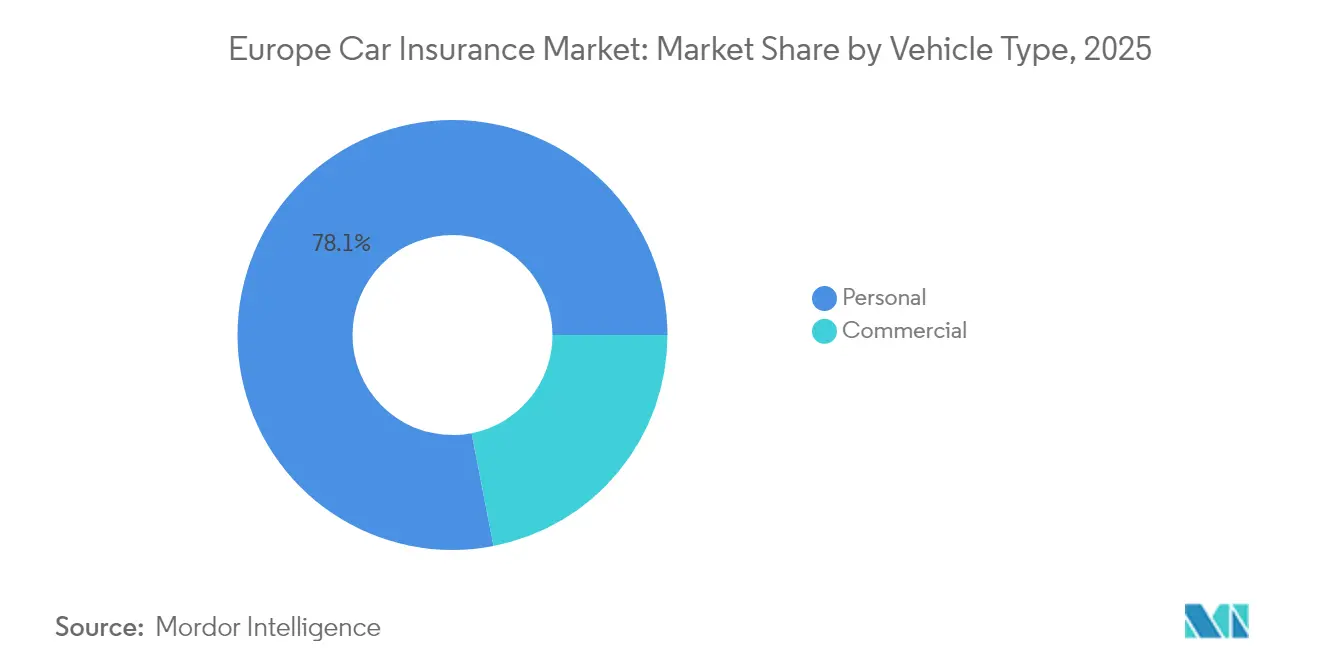

- Por tipo de vehículo, las pólizas personales representaron el 78,06% de la cuota del mercado de seguros de automóviles en Europa en 2025, mientras que se prevé que la cobertura comercial registre el crecimiento más rápido, avanzando a una CAGR del 4,63% hasta 2031.

- Por tipo de seguro, la responsabilidad civil de terceros aportó el 60,72% del tamaño del mercado de seguros de automóviles en Europa en 2025; sin embargo, los planes todo riesgo están previstos para expandirse a una CAGR del 8,05% durante 2026-2031.

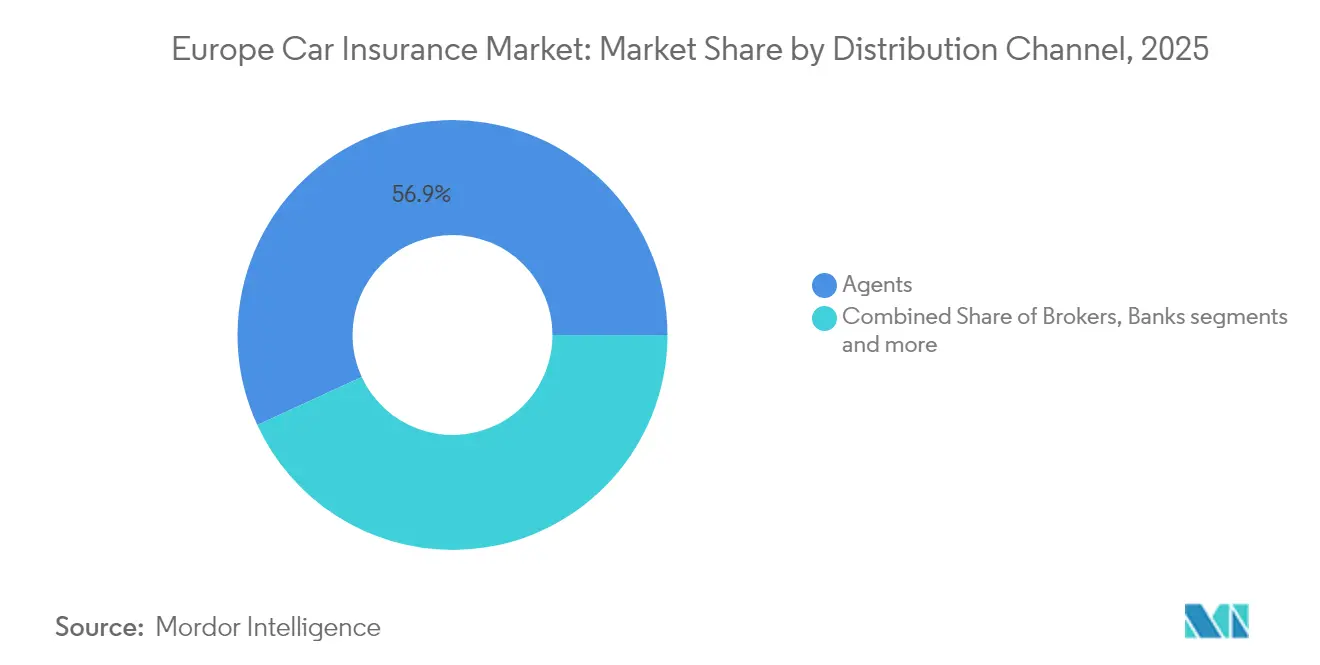

- Por canal de distribución, las redes de agentes controlaron una cuota de ingresos del 56,88% en 2025, aunque se prevé que las plataformas digitales directas registren una CAGR del 5,12% durante el mismo período.

- Por país, el Reino Unido ostentó el 22,33% del tamaño del mercado de seguros de automóviles en Europa en 2025, mientras que se espera que Italia registre la CAGR más alta, del 5,39%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Automóviles en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ley de responsabilidad civil obligatoria de motor en toda la UE | +0.8% | Todos los estados miembros de la UE | Largo plazo (≥ 4 años) |

| Inflación del coste de reparación vinculada a los ADAS | +1.2% | Alemania, Reino Unido, Francia, BENELUX, Nórdicos | Medio plazo (2-4 años) |

| Crecimiento del leasing personal y los contratos PCP (Compra con Contrato Personal) | +0.6% | Reino Unido, Alemania, Países Bajos, Sur de Europa | Medio plazo (2-4 años) |

| Expansión del parque vehicular y envejecimiento de la flota | +0.4% | Europa del Este y del Sur | Largo plazo (≥ 4 años) |

| Adopción rápida del seguro de uso basado en telemática | +0.7% | Italia, Reino Unido, Alemania, Nórdicos | Corto plazo (≤ 2 años) |

| Tramitación digital de siniestros y suscripción impulsada por IA | +0.5% | Todos los mercados europeos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Ley de Responsabilidad Civil Obligatoria de Motor en Toda la UE Sostiene la Demanda Básica

El seguro de automóviles europeo se sustenta en un marco legal que obliga a todo propietario de vehículo a disponer de cobertura de responsabilidad civil frente a terceros, garantizando que el mercado de seguros de automóviles en Europa se mantenga al margen de los ciclos macroeconómicos. La Directiva de Recuperación y Resolución de Seguros de 2024 formalizó los mecanismos de resolución de insolvencias, reforzando la confianza de los consumidores y reduciendo el riesgo sistémico transfronterizo. La aplicación armonizada bajo la Autoridad Europea de Seguros y Pensiones de Jubilación (EIOPA) sostiene los volúmenes de renovación incluso cuando se reducen las rentas disponibles, ya que el incumplimiento puede acarrear multas, inmovilización del vehículo o suspensión del registro. Esta base normativa coherente permite a las aseguradoras escalar las inversiones digitales, sabiendo que los flujos de primas básicos son predecibles. Sin embargo, la libertad de fijación de tarifas se ve limitada, ya que varios reguladores condicionan su aprobación a objetivos sociales, como la asequibilidad para los conductores de bajos ingresos, lo que impide a las aseguradoras trasladar íntegramente la carga de la inflación de siniestros a los clientes. Para compensar esta limitación, muchas aseguradoras comercializan productos de uso variable que mantienen el cumplimiento normativo al tiempo que recompensan el comportamiento más seguro con franjas de precios más bajas. La alineación resultante de incentivos apoya tanto los objetivos de seguridad vial como el crecimiento estable de las primas[1]Comisión Europea, "Sistemas de Transporte Inteligente – Carretera – Plan de Acción y Directiva," ec.europa.eu.

Los Mandatos Tecnológicos de los ADAS Impulsan la Inflación de los Costes de Siniestros

Las características obligatorias de los ADAS introducidas en virtud del Reglamento General de Seguridad 2 para todos los vehículos nuevos a partir de julio de 2024 aumentaron materialmente la complejidad de las reparaciones y los tiempos de mano de obra. Los sofisticados sensores alojados detrás de los parachoques o los parabrisas requieren recalibración tras incluso colisiones menores, elevando las facturas medias de reparación entre un 20 y un 30% más que en los vehículos anteriores a la regulación. Las aseguradoras alemanas declararon pérdidas combinadas de suscripción de más de 3.000 millones de EUR en 2023, con HUK-Coburg registrando en solitario un déficit de 500 millones de EUR atribuido en gran parte a los costes de piezas de repuesto relacionados con los ADAS[2]Fleet Europe, "El Seguro de Automóvil Sube un 20% en Alemania Debido a las Reparaciones Costosas," fleeteurope.com. El gasto se ve agravado por la escasa disponibilidad de técnicos certificados por el fabricante, lo que alarga los plazos de entrega del vehículo y eleva los costes de los vehículos de cortesía. Si bien la frecuencia de colisiones comienza a disminuir gracias al frenado de emergencia automático, la mayor severidad de cada incidente compensa estas ganancias, obligando a los actuarios a reformular las hipótesis de frecuencia-severidad en los modelos de fijación de precios. Las aseguradoras con acuerdos de red de reparación directa negocian descuentos por volumen en módulos de lidar y unidades de cámara, recuperando una parte del gasto incremental. Otras experimentan con sensores reacondicionados y sistemas de calibración de posventa para preservar los objetivos de ratio de siniestralidad sin infringir las normas de homologación de tipo.

El Crecimiento de las Compras con Contrato Personal Amplía la Demanda de Cobertura Todo Riesgo

Las Compras con Contrato Personal (PCP, por sus siglas en inglés) y los acuerdos de leasing representaron más del 40% de las nuevas matriculaciones de turismos en el Reino Unido y Alemania durante 2024. Las entidades financieras habitualmente obligan a los prestatarios a contratar un seguro todo riesgo que proteja el valor residual del vehículo durante toda la vigencia del arrendamiento, generando un aumento estructural de la prima por póliza. A medida que más consumidores prefieren compromisos iniciales más bajos y costes mensuales predecibles, el seguro integrado en el punto de venta se ha convertido en un canal de captación primario para las aseguradoras. Las aseguradoras que forjan alianzas exclusivas con los brazos financieros cautivos convierten estos contratos a largo plazo en flujos de ingresos de alta permanencia, disfrutando de una menor rotación que en los ciclos de renovación tradicionales. En paralelo, la penetración del leasing entre las flotas de reparto de última milla se ha expandido rápidamente, requiriendo coberturas a medida que incorporen garantías de vehículo de sustitución, recarga eléctrica en carretera y monitorización del estado de la batería. El mayor valor medio de los activos arrendados magnifica las sumas aseguradas, amplificando la base de primas del mercado de seguros de automóviles en Europa. Sin embargo, la suscripción de dichos activos exige datos granulares sobre el comportamiento del conductor, los patrones de kilometraje y la degradación de la batería, lo que lleva a las aseguradoras a invertir en telemática avanzada y análisis predictivo de mantenimiento para proteger los márgenes.

La Expansión del Parque Vehicular y la Demografía Envejecida Sustentan el Crecimiento en Volumen

El parque de vehículos de Europa superó los 250 millones de unidades matriculadas en 2024 y continúa creciendo a un ritmo de aproximadamente el 1,5-2% anual, impulsado por la convergencia económica en Europa del Este y la demanda de reposición en las economías maduras. Simultáneamente, la antigüedad media de los vehículos se ha extendido a más de 12 años, ya que la mayor fiabilidad lleva a los propietarios a posponer la compra de vehículos nuevos. Los vehículos más antiguos generan mayores frecuencias de siniestros porque las piezas mecánicas envejecidas fallan con más frecuencia y requieren asistencia en carretera más frecuente, garantizando así un flujo constante de pólizas a pesar de las flojas ventas de vehículos nuevos. Las aseguradoras se benefician agrupando servicios auxiliares —remolque, reparación de lunas, sustitución de neumáticos— que generan ingresos por comisiones al tiempo que mejoran la fidelización del cliente. La demanda de vehículos comerciales también se mantiene boyante: el crecimiento del comercio electrónico implica que las flotas de reparto urbano se expanden cada año, y estos operadores a menudo seleccionan pólizas de flota que cubren riesgos diversos, desde daños a la carga hasta la responsabilidad civil del conductor. Además, los cambios demográficos revelan que las poblaciones envejecidas prefieren el transporte privado a las alternativas públicas, manteniendo las tasas de posesión de vehículos entre los jubilados. Como resultado, los volúmenes de pólizas aumentan incluso cuando las primas medias se mantienen estables, contribuyendo a un crecimiento constante en la línea superior del mercado de seguros de automóviles en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Guerras de precios desatadas por los sitios de comparación | -0.9% | Reino Unido, Países Bajos, Alemania | Corto plazo (≤ 2 años) |

| Límites regulatorios y restricciones de bonus-malus sobre las subidas de primas | -0.7% | Francia, Italia, España y determinados países de Europa del Este | Medio plazo (2-4 años) |

| Rendimientos de inversión persistentemente bajos | -0.4% | En toda la UE | Largo plazo (≥ 4 años) |

| Ventas débiles de vehículos nuevos en los principales mercados | -0.3% | Alemania, Francia, Reino Unido | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Competencia de Precios a Través de las Plataformas de Comparación Presiona los Márgenes

Los agregadores digitales permiten a los compradores obtener más de 50 presupuestos en cuestión de segundos, homogeneizando los productos y fomentando un enfoque casi mecánico en el precio más bajo. En el Reino Unido, las primas medias de automóviles personales cayeron un 17% durante 2025, la contracción anual más pronunciada desde 2014, ya que las aseguradoras recortaron las tarifas para mantener cuota de mercado. La tasa de rotación se aproximó al 40%, obligando a las aseguradoras a destinar presupuestos de marketing a correos electrónicos de retención, incentivos de renovación automática y ventajas de fidelización basadas en aplicaciones que diluyen el ahorro neto en adquisición. Las aseguradoras más pequeñas con escaso reconocimiento de marca a menudo aceptan negocios deficitarios con la esperanza de vender coberturas auxiliares adicionales, una táctica que plantea preocupaciones de solvencia a largo plazo. La transparencia también expone las desigualdades históricas en la fijación de precios; los reguladores han intervenido para prohibir el «price walking» (escalado de precios), reduciendo la brecha entre los presupuestos de nuevo negocio y los de renovación y comprimiendo los cálculos del valor a largo plazo. Las aseguradoras más grandes recurren a motores de optimización de precios basados en aprendizaje automático, pero la carrera armamentística eleva los costes de TI, erosionando las ventajas de margen. A menos que las aseguradoras puedan innovar más allá del precio —a través de servicios de calibración de ADAS integrados o garantías específicas para vehículos eléctricos—, la dinámica de los sitios de comparación seguirá siendo un lastre formidable para la rentabilidad del mercado de seguros de automóviles en Europa.

Las Restricciones Regulatorias sobre los Precios Limitan la Flexibilidad de Ajuste de Primas

Varias autoridades europeas supervisan de cerca las revisiones de primas, buscando un equilibrio entre la solvencia de las aseguradoras y la asequibilidad para el consumidor. El límite del 6% de Francia en 2025 sobre las subidas de primas de automóviles, a pesar de una inflación del coste de reparación del 8%, ejemplifica la tensión existente. Los sistemas de bonus-malus, diseñados para recompensar la conducción sin accidentes, restringen los recargos sobre los conductores de alto riesgo, lo que obliga a la subvención cruzada y difumina la equidad actuarial. Las políticas de tarifación neutral en cuanto al género y la edad eliminan variables históricamente predictivas, lo que supone un desafío adicional para la alineación con el coste de los siniestros. En España e Italia, los organismos reguladores de la competencia revisan los expedientes de tarifas para evitar las denominadas «subidas colectivas», alargando los plazos de aprobación e introduciendo incertidumbre en los ciclos de fijación de precios. El resultado es una transferencia asimétrica del riesgo: las aseguradoras absorben los picos de inflación pero deben esperar meses o años para recuperarlos mediante tarifas más altas. Para mantener la estabilidad de los resultados, muchas aseguradoras cubren ahora la inflación de siniestros con reaseguros estructurados, aunque esto eleva los ratios de prima cedida. En conjunto, estas presiones supervisoras obligan a una reasignación estratégica hacia la tecnología de selección de riesgos y las iniciativas de eficiencia de costes, configurando el comportamiento competitivo en todo el mercado de seguros de automóviles en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: La Electrificación de Flotas Redefine los Perfiles de Riesgo Comercial

Los vehículos comerciales generaron únicamente el 21,94% de la prima emitida en 2025, pero está previsto que se expandan más rápidamente que cualquier otra categoría, registrando una CAGR del 4,63% hasta 2031, a medida que Europa acelera hacia los objetivos de neutralidad climática. La normativa de la UE sobre emisiones de CO₂ para vehículos pesados exige una reducción del 45% en las emisiones para 2030, impulsando a los operadores logísticos a adquirir furgonetas eléctricas de batería con precios hasta un 80% superiores a los equivalentes diésel. Los mayores valores de los activos se traducen en sumas aseguradas más elevadas, mientras que el riesgo de incendio de baterías, la exposición a la indisponibilidad de cargadores y la escasa familiaridad de los talleres de reparación incrementan la volatilidad de los siniestros. Las aseguradoras responden agrupando servicios de gestión del riesgo, como la monitorización del riesgo de ignición térmica, la carga móvil y los diagnósticos programados de la batería, captando ingresos por comisiones junto a las primas. Los gestores de flotas valoran estas ofertas integrales, reforzando las afinidades de renovación que compensan los menores márgenes en las líneas personales commoditizadas.

Las pólizas personales sostuvieron el 78,06% del mercado de seguros de automóviles en Europa en 2025, respaldadas por las leyes de cobertura obligatoria y las tasas estables de posesión de vehículos en las economías maduras. No obstante, las líneas personales se enfrentan a una competencia de precios implacable; las primas medias de automóviles personales en el Reino Unido se comprimieron un 17% en 2025 debido a la influencia de los agregadores. Las aseguradoras mitigan la pérdida de clientes introduciendo productos de pago por kilómetro que atraen a conductores urbanos con un kilometraje limitado. Los programas telemáticos para conductores jóvenes registran reducciones de accidentes que respaldan una fijación de precios diferenciada, manteniendo la relevancia incluso bajo regímenes de aprobación de tarifas estrictos. Con el tiempo, la interacción entre la electrificación y la fijación de precios basada en el uso remodelará las escalas de rentabilidad en las líneas personales, impulsando a las aseguradoras con mayor capacidad analítica hacia la vanguardia del mercado de seguros de automóviles en Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Seguro: La Complejidad Impulsa el Cambio hacia Pólizas Todo Riesgo

La responsabilidad civil de terceros constituyó el 60,72% de los ingresos por primas en 2025, sostenida por los estatutos de seguro obligatorio que proporcionan un suelo de ingresos predecible para los suscriptores. Sin embargo, los contratos todo riesgo se están expandiendo a una CAGR del 8,05%, porque los vehículos modernos integran costosos sistemas electrónicos y baterías que pueden llevar el importe total de un siniestro muy por encima de los 10.000 EUR incluso tras colisiones a baja velocidad. Las entidades financieras involucradas en contratos PCP obligan a los prestatarios a contratar cobertura de diferencia de valor (GAP) y todo riesgo para proteger el valor residual, integrando estas pólizas más completas en la documentación del préstamo. Los endosos de riesgo cibernético, antes de nicho, ganan tracción a medida que las actualizaciones de software por vía inalámbrica y las comunicaciones de vehículo a infraestructura suscitan preocupaciones sobre piratería informática, enriqueciendo el conjunto de coberturas en los planes todo riesgo.

Las aseguradoras que aprovechan este cambio agrupan la sustitución de lunas, la asistencia en carretera y los vales de movilidad como servicio que atraen a los consumidores urbanos, elevando los ingresos no procedentes de primas. Su capacidad para vender productos adicionales aumenta los ingresos medios por usuario, compensando los estrictos límites de las tarifas de responsabilidad civil. Además, los primeros adoptantes de productos todo riesgo para vehículos eléctricos obtienen recargos de prima que amortiguan el repunte de los costes de siniestros asociado a los incendios de baterías o los daños en los cargadores. En consecuencia, las pólizas todo riesgo seguirán erosionando el predominio de los contratos de solo responsabilidad civil, aumentando gradualmente su peso proporcional en el mercado de seguros de automóviles en Europa.

Por Canal de Distribución: Los Modelos Multicanal Equilibran Eficiencia y Especialización

Las redes de agentes retuvieron el 56,88% de la prima bruta emitida en 2025, lo que ilustra el valor perdurable del asesoramiento personalizado para riesgos de alta complejidad y hogares con múltiples vehículos. Los agentes destacan en la explicación de coberturas complejas, la gestión de disputas de siniestros y la coordinación de ajustes de pólizas a mitad de vigencia —servicios que las interfaces puramente digitales a veces no gestionan bien—. Sin embargo, los canales digitales directos están acelerando a una CAGR del 5,12%, ya que las interfaces optimizadas para teléfonos inteligentes finalizan presupuestos en menos de cinco minutos e integran planes de pago sincronizados con ecosistemas de billetera digital. La inversión de 10 millones de EUR de Zurich en Ominimo subraya el reconocimiento por parte de los operadores establecidos de que los motores de fijación de precios impulsados por IA pueden penetrar en nuevas geografías con bases de costes reducidas.

Los corredores siguen siendo fundamentales en las líneas comerciales, donde los riesgos de flota requieren redacciones a medida sobre remolques, carga y grupos de conductores multinacionales. Los canales de bancaseguros aprovechan las relaciones existentes de cuentas corrientes y de ahorro para vender coberturas de automóvil adicionales, aunque su cuota se está erosionando lentamente a medida que los socios fintech incorporan pólizas de marca blanca en el momento del pago. Las aseguradoras adoptan cada vez más estrategias omnicanal, ofreciendo a los asegurados la libertad de iniciar un presupuesto en línea, finalizarlo a través de un centro de llamadas y presentar un siniestro mediante una aplicación, creando un recorrido fluido que refuerza la fidelización. Las aseguradoras de éxito optimizan la economía de los canales dirigiendo las renovaciones de bajo contacto hacia portales de autoservicio, mientras reservan la experiencia humana para consultas de riesgo complejas, preservando el margen en todo el mercado de seguros de automóviles en Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Reino Unido dominó el mercado de seguros de automóviles en Europa con una cuota del 22,33% en 2025, sostenida por una alta densidad de vehículos, una sofisticada infraestructura de telemática y un panorama de distribución profundamente competitivo. La adquisición de esure por parte de Ageas forma una entidad de primer orden en líneas personales, desbloqueando beneficios de escala en el gasto de marketing y las negociaciones con redes de reparación, al tiempo que diversifica la distribución entre canales de agente, corredor y directo. A pesar de la madurez, el mercado del Reino Unido se enfrenta a estrictas normas de la Autoridad de Conducta Financiera (FCA) contra la doble fijación de precios, lo que comprime la rentabilidad de las renovaciones y obliga a las aseguradoras a agudizar los programas de reducción de costes e invertir en motores de precios basados en aprendizaje automático.

Alemania se sitúa entre los mayores mercados de automóviles del continente, pero lucha con la rentabilidad. Las primas medias subieron un 20% en 2024, ya que las aseguradoras intentaron contrarrestar las facturas de reparación impulsadas por los ADAS, aunque muchas aseguradoras siguieron produciendo márgenes de suscripción negativos. El sector presiona para obtener un acceso más amplio a los datos de diagnóstico de los fabricantes de equipos originales (OEM) para estimular la competencia en el suministro de piezas, una medida que afirma podría reducir los costes de siniestros entre un 7 y un 9%. Francia presenta una dinámica contrastante: los reguladores limitaron las subidas de primas de 2025 al 6%, pero la inflación del coste de reparación superó el 8%, intensificando la búsqueda de eficiencias operativas. Las aseguradoras francesas despliegan herramientas de triaje basadas en IA para reducir los ciclos medios de liquidación de daños corporales, liberando reservas y reforzando los ratios de solvencia. Italia ofrece la trayectoria de crecimiento más rápida con una CAGR prevista del 5,39% hasta 2031, impulsada por una penetración de la telemática líder a nivel mundial que supera el 30% de las pólizas activas. La prevista adquisición por parte de AXA de la nativa digital Prima Assicurazioni indica confianza en este mercado rico en datos, donde las aseguradoras pueden refinar la fijación de precios del riesgo con análisis de conducción de resolución sub-métrica. España, BENELUX y los Nórdicos ofrecen un crecimiento de un dígito medio bajo marcos de innovación favorables, aunque sus menores conjuntos de primas absolutas limitan el potencial de escala al alza. Europa del Este sigue infraasegurada en relación con el PIB, y a medida que aumentan las rentas disponibles, la posesión de vehículos y los volúmenes de primas están destinados a crecer, si bien desde una base más baja y con mayor complejidad regulatoria. Colectivamente, los matices geográficos requieren un diseño de producto localizado, pero los actores paneuropeos explotan la escala transfronteriza en reaseguros, plataformas de TI y adquisiciones para mantener ventajas competitivas en todo el mercado de seguros de automóviles en Europa.

Panorama Competitivo

El segmento de automóviles de Europa exhibe una concentración moderada, con las cinco mayores aseguradoras capturando aproximadamente dos tercios de las primas, aunque ninguna supera el 10% de forma individual. Generali amplió su presencia mediante la adquisición de Liberty Seguros por 2.300 millones de EUR, reforzando su posición en Iberia y creando sinergias en la gestión de siniestros. Allianz lideró una compra en consorcio por 3.500 millones de EUR de Viridium, aprovechando las economías de escala en servicios administrativos y desbloqueando el potencial de venta cruzada hacia el automóvil desde bases de asegurados de vida de libro cerrado. La participación minoritaria de Zurich en Ominimo ejemplifica las apuestas estratégicas en insurtechs ágiles para acelerar las capacidades de suscripción basada en IA y llegar a clientes con dominio digital a menores costes de adquisición.

La diferenciación tecnológica ha emergido como el principal campo de batalla: las aseguradoras compiten por desplegar herramientas de siniestros basadas en visión por computadora, análisis predictivo del fraude y motores de fijación de precios conductuales. Quienes cuentan con conjuntos de datos de telemática propios disponen de fosos competitivos que disuaden a los participantes que compiten únicamente en precio. Al mismo tiempo, los fabricantes de equipos originales, las plataformas de alquiler y los proveedores de movilidad como servicio prueban modelos de seguro integrado, amenazando con desintermediar a los suscriptores tradicionales a menos que se asocien u ofrezcan soluciones de marca blanca. Los operadores establecidos contraatacan agrupando garantías de batería para vehículos eléctricos, protección contra intrusiones cibernéticas y servicios de avería en cargadores, ampliando el alcance del producto más allá de la indemnización convencional.

La disciplina de costes sigue siendo primordial. Los equipos de integración postfusión se centran en consolidar los sistemas de TI, renegociar los contratos de piezas y armonizar los tratados de reaseguro para materializar las sinergias. La escasez de talento en ciencia de datos y ciberseguridad lleva a las aseguradoras a establecer centros satelitales en ciudades tecnológicas como Berlín y Barcelona para atraer especialistas. La presión regulatoria relacionada con el clima también intensifica el escrutinio sobre la asignación de capital, impulsando la inversión en herramientas de análisis de escenarios que cuantifican la exposición a inundaciones y episodios de calor extremo en las flotas de vehículos. A medida que estas fuerzas convergen, las aseguradoras capaces de equilibrar las inversiones tecnológicas, la eficiencia del capital y la experiencia del cliente superarán a sus competidores en el mercado de seguros de automóviles en Europa.

Líderes de la Industria de Seguros de Automóviles en Europa

Allianz SE

AXA SA

Generali Group

Zurich Insurance Group

MAPFRE SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Agosto de 2025: AXA anunció su intención de adquirir Prima Assicurazioni para reforzar su presencia en el segmento de telemática de alto crecimiento de Italia. La operación añade 2 millones de pólizas al libro italiano de AXA y proporciona acceso a los algoritmos propios de puntuación de conductores de Prima, que permiten una segmentación granular del riesgo.

- Junio de 2025: Allianz, en asociación con BlackRock y T&D Holdings, acordó adquirir Viridium Group por aproximadamente 3.500 millones de EUR. El consorcio tiene como objetivo integrar la experiencia en gestión de libros cerrados de Viridium con las capacidades digitales de gestión de siniestros de Allianz, abriendo vías para la venta cruzada de pólizas de automóvil a una base de clientes de seguros de vida heredados.

- Abril de 2025: Ageas finalizó los términos para comprar esure a Bain Capital por 1.295 millones de GBP, estableciendo una aseguradora de primer orden en líneas personales en el Reino Unido. Los planes de integración contemplan una administración de pólizas unificada basada en la nube y una oferta ampliada de productos de uso variable para aprovechar la sólida presencia de esure en los agregadores.

- Abril de 2025: Zurich Insurance Group adquirió una participación minoritaria en la insurtech húngara Ominimo, valorando la startup en 200 millones de EUR. La asociación acelerará el despliegue de productos de automóvil con fijación de precios basada en IA en Europa Central y del Este, comenzando por Polonia a finales de 2025.

Alcance del Informe del Mercado de Seguros de Automóviles en Europa

El seguro de automóviles es un tipo de seguro que proporciona cobertura ante la pérdida o daño del vehículo. Ayuda a mitigar los perjuicios económicos derivados de accidentes que causan daños a los automóviles. El mercado de seguros de automóviles en Europa está segmentado por cobertura, aplicación, canal de distribución y geografía. Por cobertura, el mercado está segmentado en cobertura de responsabilidad civil de terceros y cobertura de colisión/todo riesgo/otras coberturas opcionales. Por aplicación, el mercado está segmentado en vehículos personales y vehículos comerciales. Por canal de distribución, el mercado está segmentado en agentes individuales, corredores, bancos, en línea y otros canales de distribución. Otros canales de distribución incluyen instituciones financieras distintas de los bancos, marketing telefónico y marketing por correo. Por geografía, el mercado está segmentado en Alemania, el Reino Unido, Francia, Suiza y el Resto de Europa. El informe también cubre los tamaños y previsiones del mercado de seguros de automóviles europeo en valor (USD) para todos los segmentos anteriores.

| Personal |

| Comercial |

| Terceros |

| Todo Riesgo |

| Directo |

| Agentes |

| Corredores |

| Bancos |

| Otros Canales de Distribución |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX |

| NÓRDICOS |

| Resto de Europa |

| Por Tipo de Vehículo (Valor) | Personal |

| Comercial | |

| Por Tipo de Seguro (Valor) | Terceros |

| Todo Riesgo | |

| Por Canal de Distribución (Valor) | Directo |

| Agentes | |

| Corredores | |

| Bancos | |

| Otros Canales de Distribución | |

| Por País (Valor) | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX | |

| NÓRDICOS | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguros de automóviles en Europa?

El tamaño del mercado de seguros de automóviles en Europa se sitúa en 133,99 mil millones de USD en 2026 y se prevé que alcance 157,92 mil millones de USD en 2031.

¿Qué factores impulsan el crecimiento de las primas?

El aumento de los costes de reparación relacionados con los ADAS, la electrificación de flotas y la mayor adopción del seguro de uso basado en telemática se combinan para elevar las primas medias a pesar de los límites regulatorios de precios.

¿Qué tipo de póliza se está expandiendo más rápidamente?

La cobertura todo riesgo está creciendo a una CAGR del 8,05%, ya que los propietarios buscan proteger los sensores de alto valor, las baterías y los sistemas de vehículos conectados.

¿Por qué Italia supera a otros mercados?

La penetración de la telemática en Italia supera el 30%, lo que permite una fijación granular de precios del riesgo que ofrece tanto primas más bajas a los clientes como ratios de siniestralidad más saludables para las aseguradoras, respaldando una CAGR del 5,39%.

¿Cómo están afectando los sitios de comparación a las aseguradoras?

Los agregadores intensifican la competencia de precios, lo que llevó a una caída del 17% en las primas medias de automóviles personales en el Reino Unido en 2025, lo que presiona los márgenes de suscripción y estimula los programas de reducción de costes.

¿Qué coberturas emergentes están ofreciendo las aseguradoras para los vehículos eléctricos?

Las pólizas incorporan cada vez más la protección contra incendios de baterías, la asistencia de carga móvil y salvaguardas contra intrusiones cibernéticas para abordar los riesgos específicos de los vehículos eléctricos.

Última actualización de la página el: