Tamaño y Participación del Mercado de Seguros de Viaje en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

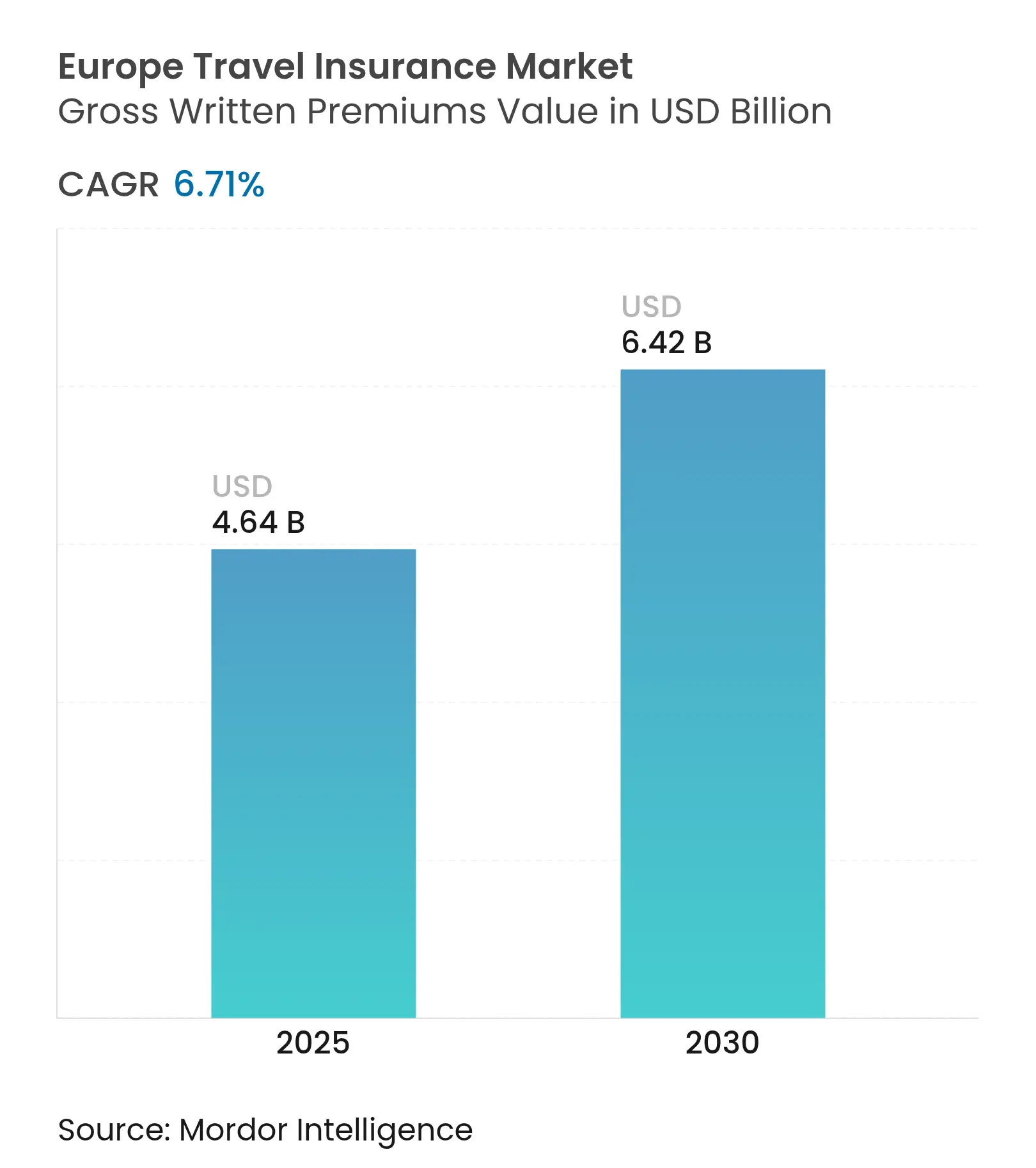

| Tamaño del Mercado (2025) | 4.64 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.42 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.71% CAGR |

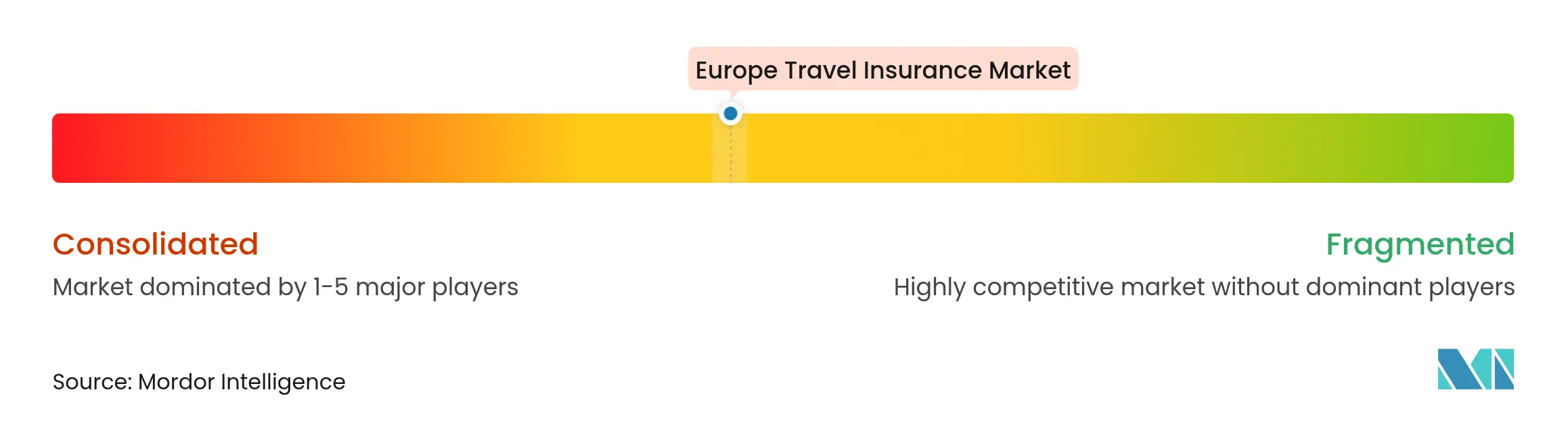

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Viaje en Europa por Mordor Intelligence

El tamaño del mercado de seguros de viaje en Europa alcanzó los 4.640 millones de USD en 2025 y se prevé que ascienda a 6.420 millones de USD en 2030, expandiéndose a una CAGR del 6,71%. La recuperación del turismo transfronterizo, las normas de entrada más estrictas que exigen prueba de cobertura médica y la rápida digitalización de la distribución están fortaleciendo el mercado de seguros de viaje en Europa. La demanda de ocio acumulada, los valores medios de viaje más elevados, los riesgos de perturbación relacionados con el clima y los cambios demográficos hacia una base de viajeros de mayor edad añaden mayor impulso al mercado de seguros de viaje en Europa. La presión competitiva se intensifica a medida que las pólizas integradas vendidas a través de aerolíneas, agencias de viajes en línea y neobancas reducen los costes de adquisición y elevan las expectativas de los clientes. Mientras tanto, las directrices de supervisión de EIOPA de 2025 sobre sostenibilidad y riesgo informático están impulsando a las aseguradoras a actualizar sus sistemas de cumplimiento normativo, favoreciendo a los operadores establecidos que ya cuentan con grandes reservas de capital y capacidades avanzadas de análisis de datos[1]Autoridad Europea de Seguros y Pensiones de Jubilación, "EIOPA publica Directrices sobre digitalización y riesgo informático," eiopa.europa.eu..

Conclusiones Clave del Informe

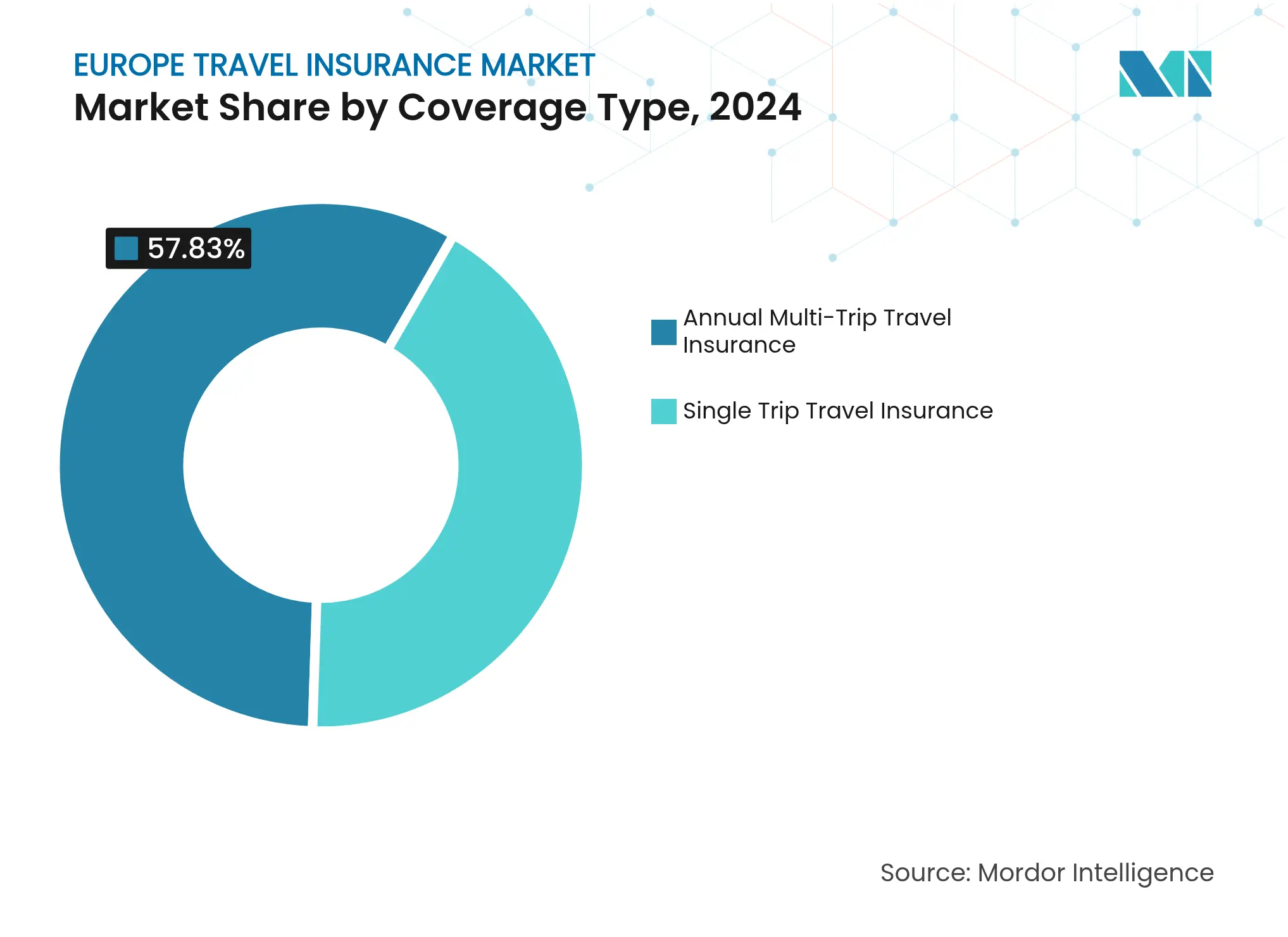

- Por tipo de cobertura, los planes Anuales Multi-Viaje captaron el 57,83% de la participación del mercado de seguros de viaje en Europa en 2024; se prevé que los planes de Viaje Único crezcan a una CAGR del 7,12% hasta 2030.

- Por usuario final, los viajeros familiares representaron el 39,75% del tamaño del mercado de seguros de viaje en Europa en 2024, mientras que los viajeros de estudios avanzan a una CAGR del 7,92% hasta 2030.

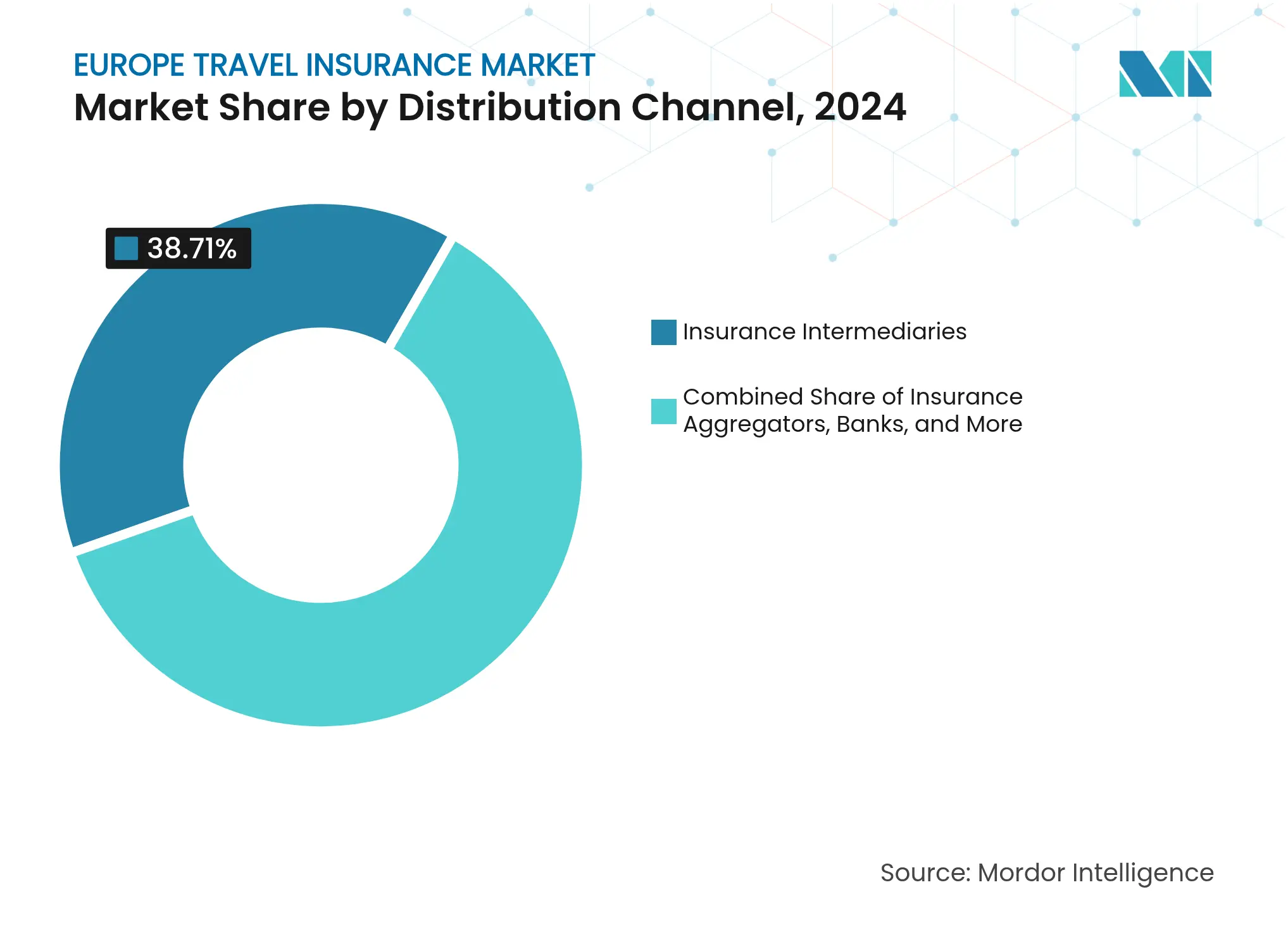

- Por canal de distribución, los Intermediarios de Seguros lideraron con una cuota de ingresos del 38,71% en 2024; se proyecta que los Agregadores de Seguros se expandan a una CAGR del 8,34% hasta 2030.

- Por país, el Reino Unido representó el 18,63% del mercado de seguros de viaje en Europa en 2024, mientras que Italia registra la CAGR proyectada más alta del 8,12% hasta 2030.

Tendencias e Información del Mercado de Seguros de Viaje en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación del turismo tras las restricciones de la pandemia | +2.1% | Destinos mediterráneos, corredores paneuropeos | Corto plazo (≤ 2 años) |

| Norma de cobertura médica de 30.000 € del espacio Schengen y despliegue del Documento de Identidad Digital de la UE | +1.8% | Espacio Schengen y rutas Reino Unido–UE | Medio plazo (2-4 años) |

| Auge de los modelos de distribución digital e integrada | +1.4% | Norte de Europa y la región DACH | Medio plazo (2-4 años) |

| Una población envejecida que demanda cobertura médica de alto límite | +0.9% | Europa Occidental y países nórdicos | Largo plazo (≥ 4 años) |

| Cobertura de perturbación de viajes impulsada por el clima | +0.6% | Regiones mediterránea y alpina | Medio plazo (2-4 años) |

| Productos paramétricos de «pago instantáneo» | +0.4% | Países Bajos, Alemania, Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del Turismo en Europa

Las llegadas de visitantes superaron los máximos anteriores a 2020 en 2025, renovando la demanda de pólizas de emergencia médica y cancelación de viajes que sustentan las primas en el mercado de seguros de viaje en Europa. Los centros turísticos del sur de Europa registraron una ocupación estival récord, sometiendo a presión los sistemas sanitarios locales y subrayando la necesidad de cobertura para tratamientos en el extranjero[2]Agencia Europea de Medio Ambiente, "Pérdidas económicas por eventos meteorológicos y climáticos en Europa," eea.europa.eu.. Las líneas de cruceros reanudaron sus itinerarios completos, fomentando las pólizas multi-viaje que protegen a los viajeros frecuentes frente a desviaciones de puerto y costes de cuarentena. Los viajes mixtos de ocio y negocios («bleisure») han alargado las estancias medias, incrementando el valor percibido de la cobertura anual. Las redes de asistencia médica habilitadas por la tecnología coordinan ahora la atención transfronteriza con mayor rapidez, aumentando la confianza de los clientes.

Norma de Visado Schengen e Identificación Digital de la UE

La prueba obligatoria de al menos 31.246,8 USD (30.000 EUR) de protección médica para los solicitantes de visado Schengen transforma efectivamente el seguro de un producto de compra opcional a un requisito de entrada. La norma española de julio de 2025 que exige a los visitantes británicos mostrar un seguro de viaje privado es un ejemplo de estos estándares más estrictos [3]International Travel & Health Insurance Journal, "España hace obligatorio el seguro para los turistas británicos," itij.com. . La próxima Identificación Digital de la UE permitirá a los agentes fronterizos verificar las pólizas en tiempo real, reduciendo el riesgo de fraude y acortando las colas en los aeropuertos. Las aseguradoras más grandes están invirtiendo en bases de datos de pólizas interoperables que cumplen con los códigos de privacidad, mientras que las empresas más pequeñas se enfrentan a mayores costes de certificación. Con el tiempo, es probable que las normas estandarizadas eleven los límites de cobertura de referencia en todo el mercado de seguros de viaje en Europa.

Rápido Crecimiento de la Distribución Digital e Integrada

Más de un tercio de las primas de líneas personales en Europa ya se venden en línea, y los productos de viaje están a la vanguardia de ese cambio. La aseguradora alemana ERGO integró «O2 Care | Travel» en las facturas de telefonía móvil, convirtiendo los activadores de datos de itinerancia en eventos de activación de seguros. La insurtech irlandesa Companjon integra la protección de cancelación por cualquier motivo directamente en las reservas de tren, autobús y ferry de Omio, ilustrando la suscripción consciente del contexto. Estos modelos reducen el gasto en adquisición de clientes y recopilan datos de viaje detallados que refinan la fijación de precios del riesgo. A medida que aumentan las tasas de conversión, las aseguradoras reasignan los presupuestos de marketing, alejándose de los listados en agregadores de búsqueda de pago y orientándose hacia asociaciones basadas en API que escalan en múltiples mercados.

La Población Envejecida Necesita Cobertura de Mayor Límite

La edad media del viajero europeo continúa aumentando, impulsando la demanda de pólizas premium con amplios límites médicos, garantías de repatriación y exenciones por condiciones preexistentes. La Comisión Europea señala que las personas de 65 años o más representan ahora más del 20% de los residentes de la región[4]Comisión Europea, "Europa envejecida — estadísticas sobre la evolución de la población," ec.europa.eu.. Los viajeros mayores están dispuestos a pagar por opciones de telemedicina y atención de seguimiento posterior al viaje, creando oportunidades de venta adicional. Las aseguradoras añaden monitorización mediante dispositivos portátiles y líneas de asistencia multilingüe para atraer a este segmento demográfico. La suscripción precisa para enfermedades crónicas sigue siendo compleja, lo que lleva a las aseguradoras a asociarse con redes médicas especializadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación de primas derivada del aumento de los costes sanitarios transfronterizos | -1.6% | Países nórdicos y mercados de altos ingresos | Corto plazo (≤ 2 años) |

| Comoditización y guerras de precios en sitios de comparación | -1.2% | Reino Unido y Alemania | Medio plazo (2-4 años) |

| Escrutinio regulatorio de las altas comisiones por ventas accesorias | -0.8% | Todos los estados miembros de la UE | Medio plazo (2-4 años) |

| Expansión de la cobertura de salud digital EHIC-plus | -0.7% | Corredores de viaje intra-UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión por la Inflación de Primas

Los costes hospitalarios en varias capitales nórdicas aumentaron en dos dígitos en 2024, obligando a los suscriptores a elevar las primas de prestaciones médicas. Los operadores más grandes pueden agrupar la exposición entre geografías, pero las aseguradoras más pequeñas tienen dificultades para absorber repuntes repentinos. Los viajeros en segmentos sensibles al precio, especialmente estudiantes y mochileros, a veces reducen la cobertura o viajan sin seguro, erosionando las tasas de penetración. Algunas aseguradoras responden con franquicias o copagos escalonados que moderan los precios de referencia, aunque con riesgo de percepción negativa por parte del cliente. Los reaseguradores también están endureciendo las condiciones, especialmente para destinos con precios sanitarios volátiles. A medida que avanzan los desarrollos farmacéuticos y las tecnologías médicas, los costes de tratamiento, especialmente para intervenciones de emergencia y procedimientos especializados demandados por los viajeros, continúan aumentando.

Comoditización en los Canales en Línea

Los sitios de comparación listan docenas de pólizas casi idénticas, a menudo ordenadas por precio. Esta transparencia comprime los márgenes a medida que las aseguradoras se superan mutuamente para asegurar clics. Los costes de marketing en motores de búsqueda y redes sociales aumentan, diluyendo la prima neta obtenida por póliza. Para diferenciarse, los operadores establecidos enfatizan la asistencia 24/7, la liquidación instantánea de siniestros y complementos de estilo de vida como la protección de ciberseguridad. A los suscriptores más pequeños les resulta difícil financiar mejoras de servicio similares, lo que impulsa la salida del mercado o la actividad de fusiones en el mercado de seguros de viaje en Europa. A medida que la competencia por la publicidad se intensifica en los motores de búsqueda y las plataformas de redes sociales, los costes de adquisición de clientes a través de canales digitales están en aumento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cobertura: Los Planes Anuales Impulsan el Crecimiento de las Primas

El segmento de planes anuales representó el 57,83% de la participación del mercado de seguros de viaje en Europa en 2024, beneficiándose de los profesionales de negocios con viajes frecuentes y las familias adineradas que requieren protección para múltiples viajes. Esta dominancia se traduce en una mayor contribución absoluta al tamaño del mercado de seguros de viaje en Europa, dado que las primas superan habitualmente los 200 USD por póliza de adulto. Los beneficios integrados en tarjetas de pago y las promociones cruzadas con programas de fidelización refuerzan el comportamiento de compra repetida. La suscripción Allyz de Allianz ofrece renovación con un solo clic, alertas de seguridad en tiempo real y almacenamiento de documentos en la aplicación, profundizando la retención.

Los productos de viaje único crecen más rápido, registrando una CAGR del 7,12% hasta 2030, a medida que los viajeros de ocio sensibles al precio y los estudiantes regresan al turismo continental. Los complementos integrados en el proceso de pago en plataformas como Omio o aerolíneas de bajo coste ofrecen cobertura conveniente basada en eventos, a menudo con un precio inferior a 15 USD. Las características paramétricas que pagan si las nevadas cancelan vacaciones de esquí o si los retrasos de equipaje superan las cuatro horas mejoran el valor percibido. Con la creciente volatilidad climática, las aseguradoras están añadiendo extensiones modulares para la protección contra fenómenos meteorológicos severos, lo que podría elevar los ingresos medios por póliza dentro de la categoría de viaje único.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Familias Mantienen el Liderazgo Mientras los Estudios Repuntan

Los viajeros familiares representaron el 39,75% del volumen de primas de 2024, una porción considerable del tamaño del mercado de seguros de viaje en Europa, debido a las vacaciones multigeneracionales y los alquileres de villas que elevan los valores por viaje. Las pólizas que incluyen a los niños sin cargo adicional y que ofrecen teleconsultas pediátricas las 24 horas tienen una gran resonancia. Los programas de fidelización que se integran con cadenas de parques vacacionales o líneas de cruceros impulsan la venta cruzada y las compras repetidas.

Los viajeros de estudios registran la CAGR más rápida del 7,92% hasta 2030, impulsados por los intercambios al estilo Erasmus y los viajes de mochilero en el año sabático. Estos clientes demandan prestaciones de interrupción académica, robo de portátil y estancia médica prolongada ausentes en los productos de ocio estándar. Las aseguradoras líderes despliegan atención al cliente multilingüe y asociaciones de enlace con campus universitarios para agilizar los siniestros. Aunque las primas por persona siguen siendo más bajas que en los segmentos de personas mayores o de negocios, la creciente movilidad estudiantil hace que el colectivo sea estratégicamente significativo.

Por Canal de Distribución: Los Agregadores se Aceleran

Los intermediarios como los operadores turísticos, los gestores de viajes corporativos y los agentes minoristas siguen controlando el 38,71% de las primas brutas emitidas, lo que refleja décadas de venta basada en relaciones en el mercado de seguros de viaje en Europa. Estas ventas a menudo implican itinerarios complejos que requieren una suscripción matizada. Sin embargo, los agregadores de seguros, con una CAGR del 8,34%, están reformando las expectativas de los compradores en cuanto a transparencia y rapidez. Los portales de comparación clasifican las pólizas por precio y valoraciones, presionando a las aseguradoras para simplificar las condiciones y acelerar la emisión. Algunas aseguradoras contrarrestan esto construyendo API de marca blanca que alimentan cotizaciones en tiempo real en múltiples agregadores simultáneamente, preservando el volumen mientras limitan la dilución de la marca.

Los bancos y los sitios web directos de las aseguradoras mantienen una cuota estable a medida que realizan ventas cruzadas a clientes que ya poseen tarjetas de crédito o seguros de hogar. Sin embargo, el canal integrado está difuminando las líneas: las neobancas integran la cobertura de viaje con un solo clic en las aplicaciones móviles, mientras que las aerolíneas preseleccionan el seguro durante el proceso de compra de billetes, minimizando la fricción. El giro estratégico hacia los ecosistemas de API está destinado a redefinir la economía de la propiedad del cliente a lo largo del horizonte de previsión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Reino Unido contribuyó con el 18,63% de las primas del mercado de seguros de viaje en Europa en 2024, reflejo de una alta propensión a los viajes al extranjero y la cobertura médica obligatoria para las visitas post-Brexit a los estados de la UE. La cultura de los sitios de comparación hace que los compradores del Reino Unido sean muy conscientes del precio, lo que lleva a las aseguradoras a introducir niveles de complementos que equilibran la asequibilidad con las prestaciones de cancelación por pandemia y fenómenos meteorológicos extremos. La adquisición de Direct Line Group por parte de Aviva en julio de 2025 amplió su base de asegurados a aproximadamente 20 millones y creó margen para la venta cruzada de productos de viaje en las carteras de automóvil y hogar.

Alemania y Francia le siguen en tamaño absoluto, beneficiándose de densas redes de distribuidores y mercados de ocio de salida al extranjero de fama mundial. La alianza de ERGO con O2 Telefónica ejemplifica cómo las aseguradoras alemanas aprovechan las huellas de las telecomunicaciones para la expansión integrada, mientras que la superaplicación Allyz de Allianz impulsa la adopción francesa al agrupar alertas de viaje y servicios de conserjería.

Italia registra el crecimiento más rápido de la región, una CAGR del 8,12% hasta 2030, impulsada por el auge del turismo entrante y el aumento de los viajes de fin de semana nacionales. Las comparaciones de pólizas se están trasladando rápidamente en línea, ayudadas por la penetración de los agregadores en Milán, Roma y Nápoles. España muestra una demanda impulsada por la regulación: su mandato de julio de 2025 para que los visitantes británicos lleven un seguro de viaje privado ya ha incrementado el volumen de pólizas de viaje único, demostrando cómo las normas locales influyen en el mercado de seguros de viaje en Europa. Las naciones del BENELUX muestran una sofisticada adopción de planes anuales debido a los frecuentes desplazamientos transfronterizos, mientras que los países nórdicos enfatizan los altos límites médicos y la cobertura de evacuación, en consonancia con sus mayores costes sanitarios. Los mercados de Europa Central y Oriental siguen siendo poco penetrados pero atractivos porque el aumento de la renta disponible y las bajas tasas de cobertura de base crean un amplio margen de crecimiento.

Panorama Competitivo

El sector de seguros de viaje en Europa está moderadamente fragmentado. Allianz Partners lidera tanto en escala como en tecnología, registrando 3.434,02 miles de millones de USD (3.297 millones de EUR) en ingresos por seguros de viaje en 2023 y aprovechando su plataforma Allyz para integrar siniestros, asistencia médica y monitorización de viajes en una única interfaz. El triaje impulsado por inteligencia artificial de la empresa dirige el 70% de los casos médicos hacia la autoatención digital o la telemedicina, conteniendo la escalada de costes.

El acuerdo de Zurich Insurance Group en 2024 para adquirir la cartera de viajes personales de AIG subraya una expansión inorgánica agresiva. El acuerdo amplía la red de distribuidores de Zurich en 50 jurisdicciones y otorga acceso inmediato a miles de cuentas corporativas, posicionando a la aseguradora para elevar su participación en el mercado de seguros de viaje en Europa por encima del rango de un solo dígito medio. Los planes de integración contemplan motores de suscripción unificados y centros de asistencia compartidos para extraer sinergias de costes.

Las insurtechs apuntan a oportunidades en espacios no cubiertos. Companjon suscribe pólizas paramétricas de cancelación por cualquier motivo en 32 estados del Espacio Económico Europeo, pagando siniestros en segundos a través de API. Nexible, la filial digital de ERGO, comercializa una cobertura anual modular que permite a los usuarios añadir extensiones de gadgets o coches de alquiler, reflejando la demanda de los consumidores de personalización. Chubb experimenta con pólizas automáticas activadas por itinerancia lanzadas en Bulgaria, integrando primas en los cargos diarios de telefonía móvil y señalando un cambio gradual hacia la fijación de precios basada en el uso. Los operadores establecidos responden con inversiones de capital riesgo y proyectos piloto en entornos de prueba para preservar su relevancia a medida que la distribución se digitaliza.

Líderes del Sector de Seguros de Viaje en Europa

Allianz Partners

AXA Partners

Europ Assistance (Generali)

Zurich Insurance Group / Cover-More

ERV – Europäische Reiseversicherung

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: Aviva finalizó su adquisición de Direct Line Group por 4.600 millones de USD (3.700 millones de GBP), añadiendo 14 millones de clientes de seguros generales y profundizando el potencial de venta cruzada de pólizas de viaje.

- Julio de 2025: EIOPA abrió una consulta sobre las directrices revisadas de revisión supervisora de Solvencia II que abordan el riesgo de sostenibilidad, la seguridad informática y la supervisión de tecnologías emergentes.

- Abril de 2025: Omio lanzó Omio Flex, un seguro de cancelación por cualquier motivo para billetes de tren, autobús y ferry en todo el Espacio Económico Europeo a través de Companjon, permitiendo cancelaciones hasta dos horas antes de la salida con reembolsos de hasta el 80%.

- Enero de 2025: Europ Assistance se expandió a Australia y Nueva Zelanda a través de una asociación con Flight Centre Group, ampliando su huella global de asistencia médica.

Alcance del Informe del Mercado de Seguros de Viaje en Europa

El informe se centra en el contexto completo del Mercado de Seguros de Viaje Europeo, que comprende una evaluación de las tendencias del mercado en desarrollo por segmentos, los cambios importantes en la dinámica del mercado y una visión general del mercado.

El Mercado de Seguros de Viaje en Europa está segmentado por Cobertura de Seguro (Seguro de Viaje para Viaje Único, Seguro de Viaje Anual Multi-Viaje y Otros), por Canales de Distribución (Compañías de Seguros, Intermediarios de Seguros, Bancos, Corredores de Seguros y Otros Canales de Distribución), por Usuario Final (Personas Mayores, Viajeros de Estudios, Viajeros Familiares y Otros Usuarios Finales) y por País (Alemania, Reino Unido, Francia, Italia, España y Resto de Europa). El informe ofrece el tamaño del mercado y las previsiones para el Mercado de Seguros de Viaje en Europa en valor (USD) para todos los segmentos anteriores.

| Seguro de Viaje para Viaje Único |

| Seguro de Viaje Anual Multi-Viaje |

| Personas Mayores |

| Viajeros de Estudios |

| Viajeros de Negocios |

| Viajeros Familiares |

| Otros Usuarios Finales |

| Intermediarios de Seguros |

| Compañías de Seguros |

| Bancos |

| Corredores de Seguros |

| Agregadores de Seguros |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) |

| Resto de Europa |

| Por Tipo de Cobertura | Seguro de Viaje para Viaje Único |

| Seguro de Viaje Anual Multi-Viaje | |

| Por Usuario Final | Personas Mayores |

| Viajeros de Estudios | |

| Viajeros de Negocios | |

| Viajeros Familiares | |

| Otros Usuarios Finales | |

| Por Canal de Distribución | Intermediarios de Seguros |

| Compañías de Seguros | |

| Bancos | |

| Corredores de Seguros | |

| Agregadores de Seguros | |

| Por País (Valor) | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de seguros de viaje en Europa en 2025?

Asciende a 4.640 millones de USD y se proyecta que alcance los 6.420 millones de USD en 2030.

¿Cuál es la proyección de CAGR actual hasta 2030?

La CAGR prevista es del 6,71%.

¿Qué tipo de cobertura tiene la mayor participación?

Los planes Anuales Multi-Viaje lideran con el 57,83% de las primas en 2024.

¿Qué país europeo está creciendo más rápido en seguros de viaje?

Italia se está expandiendo a una CAGR del 8,12% hasta 2030.

¿Por qué están aumentando las primas?

La inflación de los costes hospitalarios, el riesgo de perturbación relacionado con el clima y la mayor demanda de límites médicos están elevando los precios.

¿Cómo están diferenciando los productos las aseguradoras?

Integran la cobertura en las plataformas de reserva, añaden opciones paramétricas de pago instantáneo e integran soporte de telemedicina.

Última actualización de la página el: