Tamaño y Cuota del Mercado de ETF de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.60 Billones de dólares |

| Tamaño del Mercado (2026) | 2.80 Billones de dólares |

| Tamaño del Mercado (2031) | 4.60 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de ETF de Europa por Mordor Intelligence

Se espera que el tamaño del mercado de ETF de Europa, en términos del valor de los activos bajo gestión, aumente de 2,60 billones de USD en 2025 a 2,80 billones de USD en 2026 y alcance los 4,60 billones de USD en 2031, creciendo a una CAGR del 10,10% durante el período 2026-2031.

El mercado de ETF de Europa se está beneficiando de una normativa clara sobre clasificaciones de sostenibilidad, el despliegue de una cinta consolidada que tiene como objetivo reducir la fragmentación de datos, y un menor coste total de propiedad para los inversores a medida que mejora el acceso a los datos de mercado. El mercado de ETF de Europa también está experimentando un crecimiento constante en las asignaciones pasivas dentro del marco UCITS a medida que las comisiones se comprimen, mientras que los ETF activos sistemáticos amplían los casos de uso institucional bajo regímenes de divulgación más flexibles en Irlanda y Luxemburgo. El mercado de ETF de Europa está captando flujos más sólidos hacia bonos corporativos de corta duración y exposiciones selectas a renta variable europea, con la captación de activos moldeada por las expectativas de política monetaria y la rotación sectorial. El mercado de ETF de Europa sigue operativamente anclado en Irlanda y Luxemburgo, cuyos domicilios UCITS y la profundidad en la administración de fondos respaldan la distribución transfronteriza a escala.

Conclusiones clave del informe

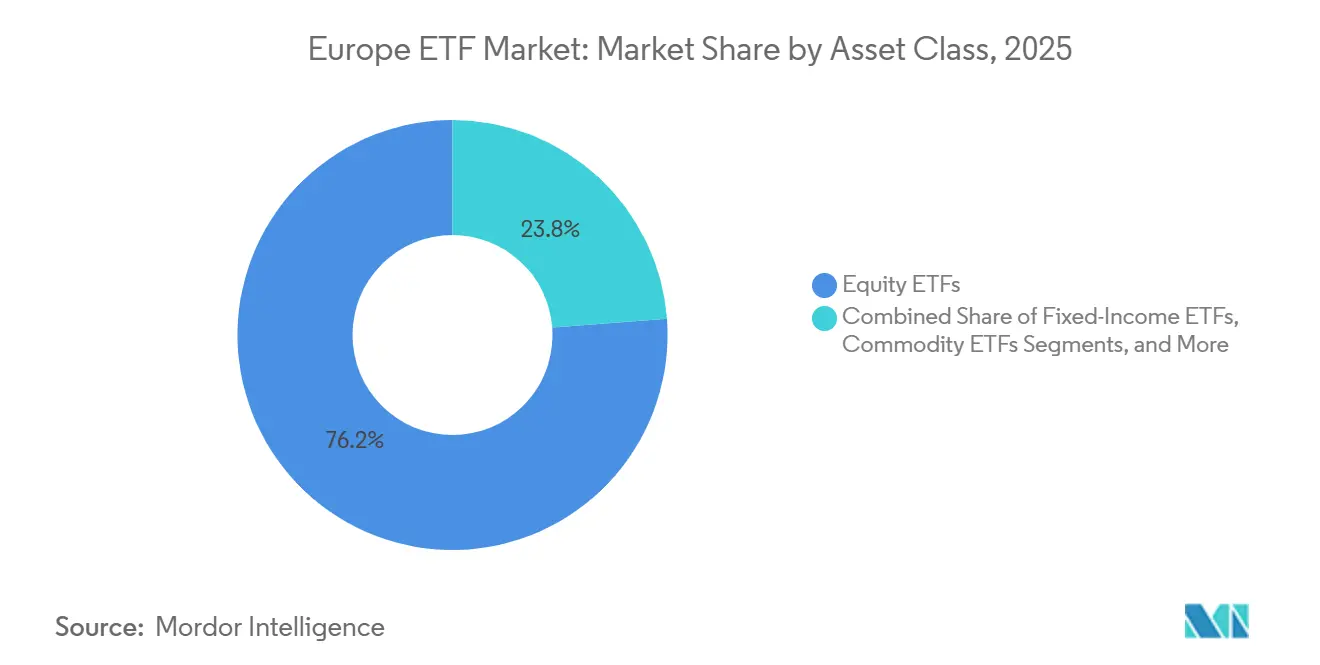

- Por clase de activo, la renta variable lideró el mercado de ETF de Europa con el 76,2% de la cuota del mercado de ETF de Europa en 2025; se proyecta que la renta fija se expanda a una CAGR del 10,1% hasta 2031.

- Por estrategia de inversión, los productos pasivos representaron el 97,7% del mercado de ETF de Europa en 2025; se proyecta que las estrategias activas registren la CAGR más alta del 18,1% hasta 2031.

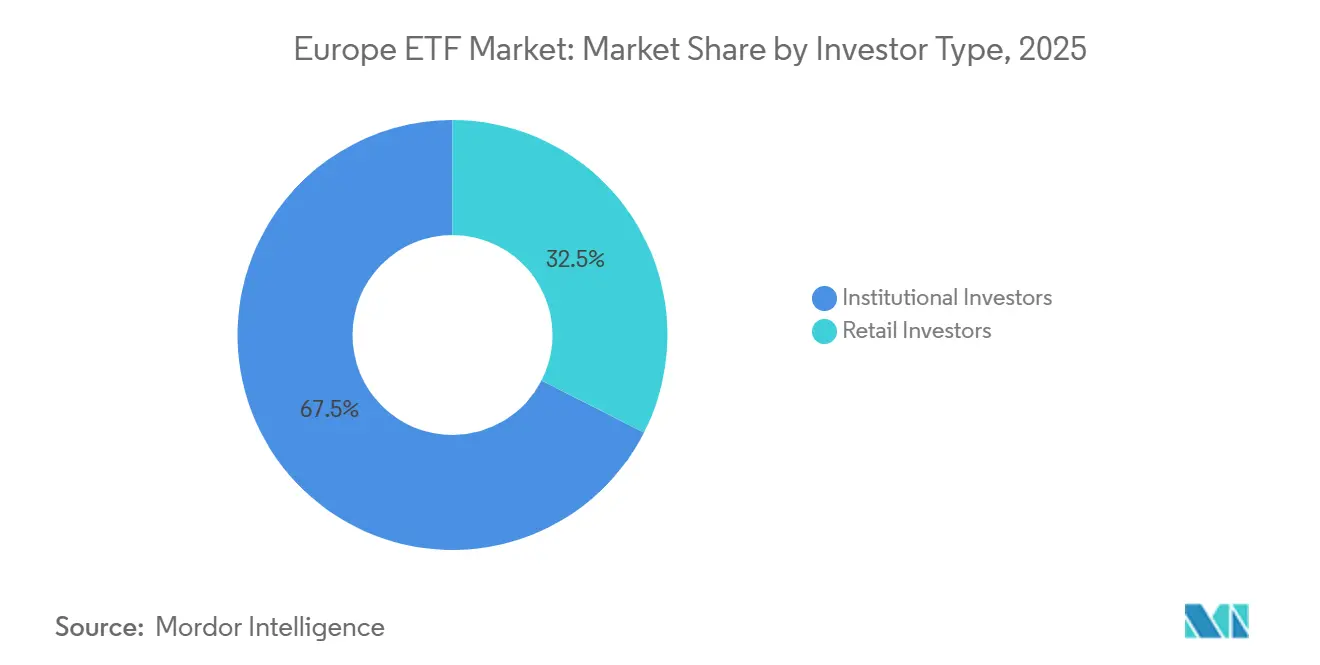

- Por tipo de inversor, los inversores institucionales representaron el 67,5% del mercado de ETF de Europa en 2025; se proyecta que el segmento minorista crezca a una CAGR del 13,0% hasta 2031 en términos del tamaño del mercado de ETF de Europa.

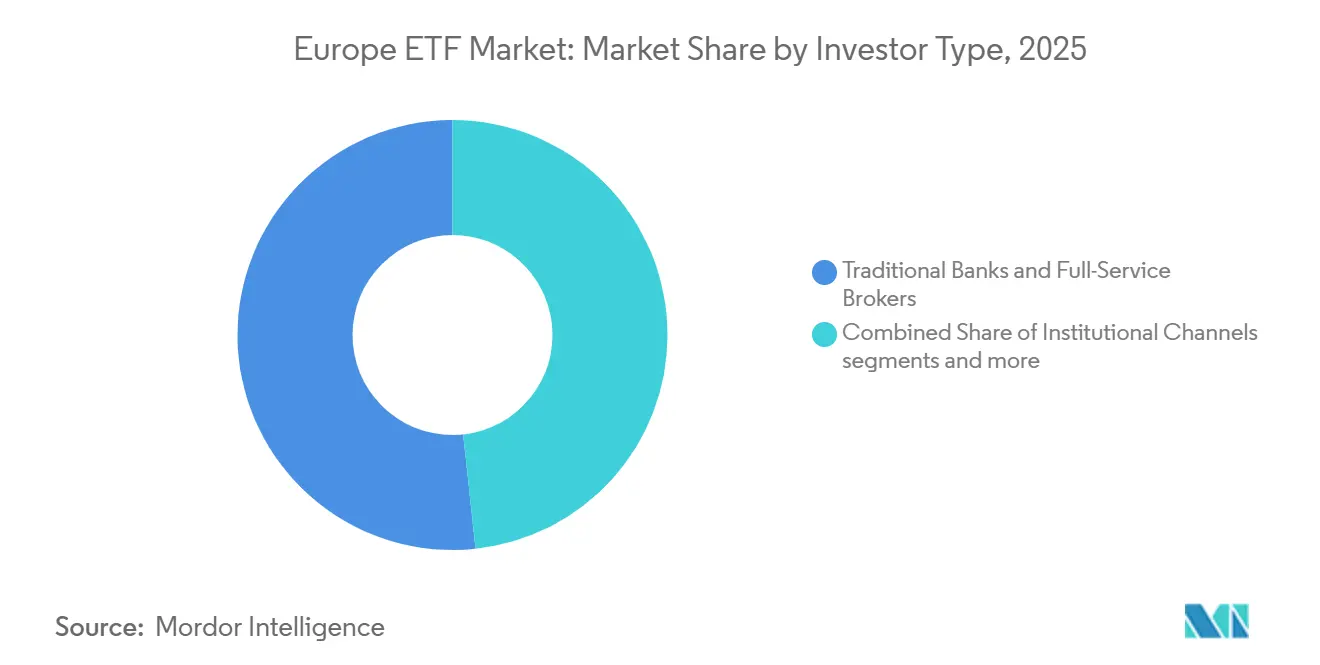

- Por canal de distribución, los bancos tradicionales y los brókers de servicio completo representaron el 51,7% del mercado de ETF de Europa en 2025; se proyecta que las plataformas minoristas directas y digitales crezcan a una CAGR del 15,8% hasta 2031 en términos del tamaño del mercado de ETF de Europa.

- Por geografía, los Países Bajos lideraron el mercado de ETF de Europa con una cuota del 52,8% en 2025; se proyecta que Italia se expanda a una CAGR del 11,8% hasta 2031, impulsando el mercado de ETF de Europa.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de ETF de Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Flujos récord y máximos históricos de activos bajo gestión en ETF de Europa | +3.2% | Global, con mayor impulso en Alemania, Irlanda y Francia | Corto plazo (≤ 2 años) |

| Expansión de la cuota pasiva y adopción minorista a través de plataformas en línea | +2.8% | Alemania, Países Bajos y Francia como núcleo, con efecto de expansión hacia los países nórdicos y el Benelux | Medio plazo (2-4 años) |

| La claridad del SFDR 2.0 y los Índices de Referencia Climáticos de la UE catalizan los ETF climáticos | +1.5% | En toda la UE, especialmente en fondos domiciliados en Irlanda y Luxemburgo | Medio plazo (2-4 años) |

| La cinta consolidada y la innovación en plataformas de negociación reducen la fragmentación y el coste total de propiedad | +1.8% | En toda la UE, con la infraestructura EuroCTP | Medio plazo (2-4 años) |

| Los ETF activos sistemáticos amplían los casos de uso | +1.9% | Institucional global, adopción temprana en el Reino Unido, Países Bajos y países nórdicos | Largo plazo (≥ 4 años) |

| Repuntes temáticos en defensa y recursos que atraen a nuevos adoptantes | +1.1% | En toda Europa, concentrado en Francia, Alemania e Italia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los flujos récord y los máximos de activos bajo gestión reflejan una adopción estructural

Los vehículos cotizados en bolsa de Europa han acelerado su crecimiento desde 2024 a medida que las plataformas UCITS impulsaron las ventas transfronterizas, e Irlanda y Luxemburgo se mantuvieron como los dos domicilios de ETF dominantes por activos netos. El mercado de ETF de Europa está experimentando una participación amplia en renta variable y renta fija, con inversores que extienden tácticamente la duración en bonos gubernamentales y redirigen el riesgo hacia exposiciones selectas de renta variable regional. La flexibilidad regulatoria de Irlanda en materia de divulgación de carteras para ETF desde abril de 2025 ha reducido las barreras para el lanzamiento de productos activos y ha mejorado la previsibilidad operativa para los emisores. El mercado de ETF de Europa también se beneficia de la profundidad en la administración de fondos UCITS y de las redes de distribución que respaldan el pasaporte eficiente entre los estados miembros[1]Equipo de Investigación de EFAMA, "Tendencias en el Libro de Datos de Fondos de Inversión Europeos 2025," Asociación Europea de Fondos y Gestión de Activos, efama.org. Estas características operativas sustentan los efectos de red y los flujos constantes, reforzando la naturaleza estructural de la adopción en lugar de un movimiento beta a corto plazo.

Expansión de la cuota pasiva impulsada por la digitalización minorista

Los UCITS indexados y los ETF UCITS ampliaron su presencia en 2024, respaldados por la compresión de comisiones que continúa reduciendo el umbral para la asignación a largo plazo. El mercado de ETF de Europa se ha beneficiado de la intermediación en línea y de las plataformas digitales estandarizadas que ofrecen costes más uniformes entre los estados miembros que los canales tradicionales. Los neobrókers siguen siendo pequeños en activos, pero están creciendo rápidamente y son más influyentes entre los segmentos más jóvenes que prefieren los planes de ahorro automatizados y la inversión en línea[2]Personal de la ESMA, "Informe Final de la Revisión MiFIR sobre Derivados, Transparencia, Paquetes y Entrada/Salida de la Cinta Consolidada," Autoridad Europea de Valores y Mercados, esma.europa.eu. La penetración minorista sigue siendo desigual entre los principales mercados, lo que preserva un largo recorrido de crecimiento a medida que la educación financiera del inversor y el acceso digital continúan mejorando. A medida que las comisiones convergen y la amplitud de los productos mejora, el mercado de ETF de Europa está posicionado para capturar una mayor cuota de los activos financieros de los hogares en toda la región.

La recalibración del SFDR 2.0 clarifica el posicionamiento de los ETF climáticos

La propuesta de SFDR 2.0 de la Comisión Europea introduce nuevas categorías de Transición, Fundamentos ESG y Sostenible, y establece umbrales de alineación de inversión más claros, lo que reduce la ambigüedad en el etiquetado de productos. El mercado de ETF de Europa está en condiciones de beneficiarse de esta taxonomía a través de una mejor comparabilidad de productos y flujos más predecibles hacia índices de referencia climáticos que se alinean con las normas del Acuerdo de París y los estándares de los Índices de Referencia Climáticos de la UE. Las nuevas normas amplían el perímetro a productos distribuidos tanto a inversores profesionales como minoristas, lo que amplía la base potencial para los ETF sostenibles. Las opciones de implementación, como la evaluación a nivel de activo frente a la evaluación a nivel de cartera, determinarán los requisitos de datos y los procesos operativos para los emisores. Las señales políticas más claras ya han respaldado las asignaciones en defensa que cumplen con las políticas ESG bajo la orientación de la UE, al tiempo que excluyen las armas controvertidas, un cambio reflejado en nuevos productos y flujos temáticos de defensa.

La infraestructura de la cinta consolidada promete una reducción del coste total de propiedad

La revisión MiFIR de la ESMA y las normas técnicas describen cómo un proveedor de cinta consolidada armonizará los datos de negociación y mejorará la transparencia entre plataformas para acciones y ETF. El mercado de ETF de Europa debería ver reducidos los costes de fragmentación de datos y una representación más justa de la liquidez, lo que puede respaldar mejores resultados de ejecución tanto para minoristas como para instituciones. Un acceso más amplio a datos estandarizados en tiempo real mejora el enrutamiento de órdenes, las prácticas de mejor ejecución y los flujos transfronterizos dentro de la distribución UCITS. La transparencia postoperatoria hará que el descubrimiento de precios sea más sólido en un entorno donde una parte significativa de la negociación ocurre fuera de los mercados regulados. La eficacia de la cinta dependerá de la amplitud de la cobertura y de la profundidad de la información preoperatoria, que son clave para la viabilidad comercial de los creadores de mercado y los inversores finales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La distribución basada en incentivos frena la adopción de ETF de bajo coste | -1.4% | Francia, Bélgica, Europa del Sur; prohibición neerlandesa ya en vigor | Medio plazo (2-4 años) |

| Fragmentación de datos pre y postoperatorios y opacidad en la negociación fuera de mercado | -0.9% | Fragmentación en toda la UE entre numerosas bolsas | Medio plazo (2-4 años) |

| La revisión de activos elegibles UCITS limita las exposiciones alternativas | -0.8% | Fondos domiciliados en Irlanda y Luxemburgo, impacto en toda la UE | Largo plazo (≥ 4 años) |

| Los cambios en el alcance del Reglamento de Índices de Referencia crean riesgo de continuidad de índices | -0.6% | En toda la UE, implicaciones del régimen de terceros países | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El modelo de distribución basado en incentivos bajo presión regulatoria

El análisis de la ESMA muestra que los incentivos representan una gran parte de los costes corrientes de la distribución de fondos minoristas en UCITS y FIA, lo que genera riesgos de conflictos de interés y opacidad en los precios. Los Países Bajos han prohibido los incentivos minoristas, lo que crea asimetría dentro del mercado único y fomenta los canales directos y digitales que se alinean bien con los ETF. En Francia, las recientes acciones supervisoras exigen que las sociedades gestoras demuestren que los incentivos mejoran la calidad del servicio para los clientes en lugar de actuar como comisiones integradas. Dicho escrutinio endurece la economía para los distribuidores que dependen de las retrocesiones, lo que puede ralentizar la adopción de productos de mayor valor añadido que requieren explicación por parte del asesor. El mercado de ETF de Europa está en condiciones de ganar en los segmentos de bajo coste, incluso cuando la distribución de ETF activos puede enfrentar vientos en contra en mercados donde los incentivos siguen siendo fundamentales para los modelos de ingresos.

La negociación fuera de mercado fragmenta la representación de la liquidez

Una gran parte de la negociación de ETF europeos se realiza fuera de mercado a través de plataformas de solicitud de cotización e internalizadores sistemáticos, lo que reduce la visibilidad de la liquidez real para los inversores finales. Los participantes del mercado navegan por numerosas plataformas de ejecución, lo que aumenta la complejidad para la mejor ejecución y el diseño de políticas para las empresas del lado comprador. El mercado de ETF de Europa debería beneficiarse de la cinta consolidada, ya que añade datos postoperatorios estandarizados y de alta calidad que pueden mejorar el enrutamiento y los precios. Las propuestas de tamaño mínimo de cotización y los refinamientos del alcance bajo MiFIR para acciones y ETF tienen como objetivo reducir la opacidad y armonizar las prácticas. Una mayor transparencia es esencial para atraer una mayor participación internacional y para representar de manera justa la liquidez de los ETF en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por clase de activo: el dominio de la renta variable persiste en medio de la aceleración de la renta fija

Los ETF de renta variable representaron el 76,2% en 2025, anclando la cuota del mercado de ETF de Europa a nivel de clase de activo, mientras que se proyecta que la renta fija crezca a una CAGR del 10,1% hasta 2031 en términos del tamaño del mercado de ETF de Europa. Dentro de la renta variable, los flujos desde 2025 han favorecido cada vez más las exposiciones europeas, las combinaciones globales y los mercados emergentes selectivos, mostrando una diversificación más allá de la concentración en megacapitalizaciones estadounidenses[3]Equipo Editorial de Amundi, "2025: Año récord para los ETF europeos," Amundi, etfexpress.com. Los ETF de renta variable europea registraron nuevos activos netos anuales récord con inclinaciones notables hacia industria, tecnología de la información y finanzas, mientras que las estrategias relacionadas con la defensa captaron asignaciones significativas. Los enfoques de renta variable orientados a los ingresos también ganaron tracción a medida que los inversores equilibraron el riesgo con consideraciones de rendimiento y volatilidad durante las transiciones de política monetaria. Estos patrones respaldan un presupuesto de riesgo regional más equilibrado y una inclinación hacia sectores alineados con la autonomía estratégica y las necesidades de inversión de capital en Europa.

Los bonos corporativos en euros de corta duración y la exposición selectiva a los bonos del Tesoro estadounidense en el tramo corto de la curva caracterizan el impulso de la renta fija. Los inversores favorecieron los vencimientos corporativos de uno a cinco años y las estrategias ultracortas, que captaron una gran parte de los flujos de 2025 a medida que el riesgo de duración se gestionaba con cuidado. Los bonos gubernamentales experimentaron una demanda renovada en Europa y Estados Unidos a medida que evolucionaron las expectativas sobre los tipos de interés y los inversores buscaron equilibrio dentro de las carteras multiactivo. Las estrategias de renta fija vinculadas a criterios ESG mantuvieron una fuerte tracción, representando una mayor proporción de los flujos en la clase de activo en comparación con las asignaciones de renta variable ESG. Las exposiciones a materias primas contribuyeron al equilibrio de las carteras a medida que se recuperó la demanda de oro, alineándose con un apetito más amplio por la diversificación dentro del mercado de ETF de Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por estrategia de inversión: supremacía pasiva con insurgencia activa

Los ETF pasivos representaron el 97,7% de los activos en 2025, lo que ilustra las ventajas en coste y simplicidad que sustentan la adopción en el mercado de ETF europeo. Los gastos corrientes de los ETF UCITS continuaron disminuyendo durante 2024, lo que amplió la brecha frente a los fondos de inversión activos tradicionales y reforzó el argumento de valor de los productos pasivos bajo UCITS. El crecimiento de los UCITS indexados y los ETF ha sido una característica definitoria del ecosistema UCITS, con la competencia en comisiones fomentando beneficios de escala en las plataformas transfronterizas. Estas dinámicas respaldan la estabilidad continua de la cuota de los productos pasivos en los roles de asignación de activos básicos dentro de las carteras minoristas e institucionales[4]Autores del Investment Company Institute, "Gastos Corrientes de los UCITS en la Unión Europea, 2024," Investment Company Institute, ici.org. A medida que la cinta consolidada mejore el acceso a los datos y la transparencia, las estrategias pasivas podrían lograr una calidad de ejecución aún mejor, lo que podría consolidar aún más su papel.

Se proyecta que los ETF activos crezcan a una CAGR del 18,1% hasta 2031 en términos del tamaño del mercado de ETF de Europa, a medida que los enfoques sistemáticos abordan las preferencias de transparencia y gobernanza de las instituciones. Los inversores valoran cada vez más la indexación mejorada y las estrategias basadas en reglas que apuntan a factores o ineficiencias dentro de un envoltorio de bajo coste que cotiza intradía. La adopción sigue sujeta a la disponibilidad de productos y a las necesidades de historial de resultados, con muchos compradores que buscan entre tres y cinco años de rendimiento en vivo antes de asignar a escala. Los marcos de divulgación de carteras en Irlanda y Luxemburgo han reducido los riesgos percibidos de anticipación de operaciones y han animado a más gestores tradicionales a considerar las clases de acciones de ETF. El mercado de ETF de Europa probablemente verá una gama más amplia de fondos activos en renta variable y renta fija a medida que los grandes gestores y los nuevos participantes amplíen sus gamas UCITS.

Por tipo de inversor: núcleo institucional con impulso minorista

Los inversores institucionales representaron una cuota del 67,5% en 2025, lo que refleja el uso consolidado de los ETF para el reequilibrio, la gestión de transiciones y los tramos de liquidez en el mercado de ETF de Europa. Los bancos centrales, los fondos de pensiones y las compañías de seguros dependen cada vez más de los ETF para exposiciones tácticas y estratégicas bajo UCITS debido a la simplicidad operativa y la transparencia. El retorno a los marcos de asignación estratégica de activos y los sólidos estándares de ejecución han reforzado los ETF como bloques de construcción para las carteras de política. En paralelo, el crecimiento de la contribución definida en varias jurisdicciones europeas está creando un terreno fértil para el uso de ETF en vehículos de jubilación. La demanda institucional sigue siendo especialmente sólida en renta fija, donde los ETF respaldan la liquidez y el descubrimiento de precios en mercados que históricamente se negociaban de forma extrabursátil.

Se proyecta que los inversores minoristas crezcan a una CAGR del 13,0% hasta 2031 dentro del tamaño del mercado de ETF de Europa, a medida que los planes de ahorro digitales y la intermediación en línea comprimen las fricciones de acceso. La transparencia de comisiones UCITS y las divulgaciones estandarizadas respaldan la confianza minorista, mientras que los canales digitales reducen los mínimos y permiten un comportamiento de inversión sistemático. Los mercados del norte de Europa muestran un uso digital más profundo, lo que indica un amplio recorrido para la convergencia entre países con menor penetración. Las cuentas de ahorro con ventajas fiscales específicas de cada país y las reformas de pensiones pueden catalizar aún más la participación minorista donde la infraestructura y la regulación se alineen. A medida que la educación financiera del inversor escale, el mercado de ETF europeo debería continuar ganando cuota en los hogares en carteras diversificadas y de bajo coste.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: la disrupción digital se acelera

Los bancos tradicionales y los brókers de servicio completo representaron una cuota del 51,7% en 2025 y siguen siendo nodos de distribución centrales para el mercado de ETF europeo. Su papel está determinado por las normas sobre incentivos y la orientación nacional, que influyen en la economía del asesoramiento y la selección de productos. Las entidades de crédito y las empresas de inversión dominan la distribución minorista en muchos países del Espacio Económico Europeo, con una variación significativa entre países debido a factores regulatorios y culturales. Para los inversores de alto patrimonio y los inversores de patrimonio medio-alto, los asesores y gestores de patrimonio siguen siendo clave en la construcción de carteras y la optimización fiscal mediante ETF UCITS. Los canales institucionales, incluidos los consultores y los gestores fiduciarios, continúan integrando los ETF en los mandatos estratégicos.

Se proyecta que las plataformas minoristas directas y digitales crezcan a una CAGR del 15,8% hasta 2031, lo que refleja un cambio hacia brókers en línea, roboadvisors y la inversión a través de dispositivos móviles en el mercado de ETF de Europa. Los neobrókers, aunque todavía pequeños en activos, tienen costes más bajos y uniformes entre países y están ampliando su papel en la distribución de ETF. Los emisores se asocian cada vez más con plataformas digitales para integrar el acceso a ETF en las aplicaciones financieras cotidianas y los mecanismos de ahorro mensual. Estos canales son particularmente eficaces entre los inversores más jóvenes que valoran la automatización y los mínimos bajos, lo que respalda un comportamiento constante de promediado del coste en dólares. A medida que avanzan las reformas sobre incentivos, las plataformas digitales directas deberían consolidar su cuota dentro del mercado de ETF europeo al alinear los incentivos con los productos de bajo coste.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Los Países Bajos representaron una cuota del 52,8% a nivel de país en 2025 para el mercado de ETF de Europa, lo que refleja la concentración de la infraestructura de domicilio UCITS y de negociación más que el domicilio del inversor final. Irlanda y Luxemburgo juntos representaron la gran mayoría de los activos de fondos transfronterizos a finales de 2024, lo que sustenta la eficiencia de distribución de la región. Irlanda reforzó su competitividad con flexibilidad en la divulgación de carteras para ETF en 2025 bajo el Banco Central de Irlanda, lo que es favorable para las estrategias activas. Luxemburgo mantuvo una posición de domicilio líder mientras modernizaba su régimen de supervisión para productos no minoristas y refinaba las políticas fiscales y operativas relevantes para los ETF y las clases de acciones. Las estructuras de clases de acciones de ETF gestionadas dentro de fondos de inversión continúan evolucionando en Luxemburgo, respaldadas por la profundidad en custodia y administración.

Se proyecta que Italia sea el país de más rápido crecimiento con una CAGR del 11,8% hasta 2031 dentro del tamaño del mercado de ETF de Europa, impulsada por la adopción del ahorro digital y la simplificación regulatoria para los vehículos de fondos. La creciente base de cuentas de ahorro mensuales en ETF en Alemania contribuye con flujos considerables hacia bonos UCITS y ETF de renta variable, e ilustra cómo el comportamiento minorista respalda el crecimiento estructural. El Reino Unido continúa profundizando el acceso de los inversores a través del Régimen de Fondos Extranjeros, que ofrece a los ETF UCITS una vía de comercialización clara a pesar de que los domicilios locales siguen siendo limitados para los ETF. Los fondos indexados UCITS han alcanzado activos récord en el Reino Unido, lo que señala la adopción generalizada de exposiciones de bajo coste dentro del universo de fondos de inversión. España y Portugal también son mercados de fondos activos donde la distribución UCITS está sujeta a supervisión nacional y protocolos de cotización en bolsa que respaldan la liquidez de los ETF.

Los países nórdicos muestran una alta educación financiera y una sustancial propiedad de valores por parte de los hogares, con ecosistemas de bolsa activos como Nasdaq Estocolmo que respaldan la cotización y la liquidez de ETF y ETN. Las cuentas con ventajas fiscales de Dinamarca y la creciente participación de los hogares en ETF subrayan el recorrido minorista en el norte de Europa. El resto de Europa incluye varios mercados de alto crecimiento en Europa Central y Oriental, donde los activos UCITS se expandieron rápidamente en 2024 bajo flujos favorables y efectos cambiarios. Suiza sigue siendo una base de inversores transfronterizos significativa con un sólido uso de plataformas en línea para ETF y una fuerte participación en el complejo UCITS. En todas estas geografías, el mercado de ETF de Europa está respaldado por las fortalezas de los domicilios, la claridad regulatoria y los recorridos de inversión cada vez más digitales.

Panorama competitivo

El mercado de ETF de Europa sigue concentrado con un pequeño grupo de grandes emisores que poseen la mayoría de los activos, mientras que una larga cola de proveedores amplía la oferta de productos a través de modelos de marca blanca y ETF como servicio. La competencia está pasando de las batallas exclusivamente por comisiones a la innovación en estrategias activas, temáticas alineadas con los temas de política, y el acceso alternativo a través de estructuras compatibles con UCITS. Los movimientos estratégicos de los grandes gestores incluyen el lanzamiento de productos basados en permutas financieras y orientados a factores, y la ampliación de los ETF de bonos de vencimiento fijo para satisfacer las necesidades de rendimiento y escalonamiento.

Los emisores están adaptando sus enfoques por segmento de cliente, con algunos enfatizando la amplitud de la distribución minorista y los núcleos de bajo coste, y otros avanzando en asociaciones de marca blanca para incorporar a nuevos gestores en UCITS. El mercado de ETF de Europa también está viendo nuevos productos de defensa y autonomía estratégica que responden a las señales políticas y fiscales de la región. Las inversiones en tecnología en infraestructura nativa en la nube y servicios de datos son diferenciadores clave para la escalabilidad y las operaciones de bajo coste en los mercados transfronterizos. A medida que la cinta consolidada mejore el acceso a los datos de mercado, los emisores más pequeños podrían competir de manera más efectiva en calidad de ejecución y transparencia.

La demanda no satisfecha persiste en la inclusión de renta variable europea de pequeña y mediana capitalización, segmentos de renta fija activa como el alto rendimiento y el crédito titulizado, y estrategias de resultado estructurado para la amortiguación de caídas y los ingresos. Las plataformas de marca blanca y las asociaciones probablemente continuarán fragmentando la larga cola al facilitar la configuración de los mercados de capitales y la entrada en la distribución, lo que amplía el mercado de ETF de Europa para exposiciones especializadas. Los plazos regulatorios y la experiencia en domicilios en Irlanda y Luxemburgo siguen siendo ventajas tangibles para los emisores establecidos que pueden navegar las aprobaciones de manera eficiente.

Líderes del sector de ETF de Europa

BlackRock – iShares

Amundi (incl. Lyxor)

DWS – Xtrackers

UBS Asset Management

Vanguard

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Marzo de 2026: Xtrackers de DWS lanzó el Xtrackers Europe Defense Technologies ETF, que sigue un índice STOXX centrado en innovadores de defensa y ciberseguridad.

- Noviembre de 2025: Amundi se asoció con Euronext para lanzar el Amundi European Strategic Autonomy UCITS ETF, que proporciona exposición de igual ponderación a diez temáticas que abarcan energía, redes eléctricas, infraestructura, logística, seguridad alimentaria, productos farmacéuticos y químicos, software, semiconductores, finanzas, y aeroespacial y defensa.

- Noviembre de 2025: Amundi anunció su plan estratégico 2025-2028 con compromisos de lanzar 100 nuevos ETF, mejorar las capacidades activas y de marca blanca, y profundizar las inversiones tecnológicas.

- Noviembre de 2025: UBS Asset Management lanzó dos ETF UCITS de renta variable india, uno basado en permutas financieras y otro de réplica física, cotizados en SIX Swiss Exchange, Xetra y Borsa Italiana.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de ETF como el total de activos bajo gestión (AUM) de fondos cotizados en bolsa autorizados bajo regímenes europeos (principalmente UCITS) y listados en al menos una bolsa europea; se contabilizan todos los ETF de renta variable, renta fija, materias primas, mercado monetario, activos mixtos y estrategias alternativas. Convertimos las divulgaciones en moneda local a USD promedio anual para que los lectores puedan comparar valores en igualdad de condiciones.

Exclusión del alcance: Excluimos intencionalmente los ETP apalancados o inversos, los exchange-traded notes y los vehículos de materias primas que no están estructurados como ETF.

Descripción general de la segmentación

- Por clase de activo

- ETF de renta variable

- ETF de renta fija

- ETF de materias primas

- ETF de divisas

- ETF inmobiliarios

- ETF alternativos

- Por estrategia de inversión

- Activa

- Pasiva

- Por tipo de inversor

- Minorista

- Institucional

- Por canal de distribución

- Plataformas minoristas directas y digitales

- Asesores financieros y gestores de patrimonio

- Canales institucionales

- Bancos tradicionales y brókers de servicio completo

- Por país

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Benelux (Bélgica, Países Bajos y Luxemburgo)

- Países nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia)

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Hablamos con emisores de ETF, participantes autorizados, robo-advisers y custodios en el Reino Unido, Alemania, Irlanda y los países nórdicos. Sus perspectivas nos permitieron someter a prueba de estrés los números preliminares, refinar los supuestos de compresión de comisiones y verificar las tasas de crecimiento de cuentas minoristas.

Investigación documental

Utilizamos archivos diarios de AUM y flujos publicados por plataformas de negociación como Euronext, Xetra y SIX; revisamos los registros UCITS en el registro de ESMA; y extraemos datos de tenencia de valores de los hogares del Banco Central Europeo. Las asociaciones del sector como EFAMA, BVI y AFG nos ayudan a evaluar los patrones de distribución, mientras que los informes corporativos, las presentaciones para inversores y los feeds de noticias de Dow Jones Factiva confirman los ingresos y lanzamientos de los emisores. D&B Hoovers proporciona información financiera a nivel de promotor. Estas referencias son ilustrativas; numerosos registros públicos y propietarios adicionales informan nuestro trabajo documental.

Dimensionamiento del mercado y previsión

Comenzamos con una construcción descendente que promedia el AUM mensual reportado por las bolsas, reajusta cada cifra a USD y asigna los totales por clase de activo, estrategia y domicilio. Las verificaciones ascendentes, los consolidados de promotores muestreados y los indicativos de precio promedio por unidades actúan como controles. Las variables clave incluyen el impulso de flujos netos, la rotación en el mercado secundario, la penetración de planes de ahorro, las tendencias de comisiones y los cambios regulatorios como el SFDR Nivel 2. Una regresión multivariante sobre estos factores proyecta los activos hasta 2030, mientras que el análisis de escenarios captura los cambios normativos pendientes. Los datos faltantes, por ejemplo, en plataformas privadas, se completan con ratios de pares validados en entrevistas.

Ciclo de validación de datos y actualización

Ejecutamos filtros de varianza que señalan movimientos superiores a dos desviaciones estándar, tras lo cual un revisor senior audita cada modelo. Los informes se actualizan anualmente y emitimos actualizaciones intermedias cuando eventos materiales, como una enmienda a MiFID, alteran los fundamentos del mercado. Los clientes reciben así la visión más reciente y verificada.

Por qué el análisis de referencia del tamaño y cuota del sector europeo de ETF de Mordor resiste el escrutinio

Reconocemos que las cifras publicadas sobre ETF suelen divergir porque las empresas utilizan diferentes alcances de activos, fechas de referencia o bases de divisas.

Mordor Intelligence aplica un promedio móvil, reincorpora las cotizaciones cruzadas a los activos de origen y fija los tipos de cambio en dólares a fin de año, reduciendo el ruido y mejorando la comparabilidad.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 2,58 T (2025) | Mordor Intelligence | |

| USD 2,37 T (2025) | Consultora Regional A | Instantánea a mitad de año; excluye las clases de acciones de ETF activos y los ETP de materias primas |

| USD 2,30 T (2024) | Asociación del Sector B | Utiliza el dato de fin de año; cubre únicamente los domicilios de Irlanda y Luxemburgo; sin normalización de divisas |

Estas comparaciones demuestran que nuestras disciplinadas elecciones de alcance, el tratamiento coherente de divisas y la suavización anualizada proporcionan a los responsables de la toma de decisiones una base de referencia fiable y transparente que puede rastrearse hasta los registros verificables de las bolsas y los archivos de los emisores.

Preguntas clave respondidas en el informe

¿Cuáles son las perspectivas del mercado de ETF de Europa hasta 2031?

Se espera que el tamaño del mercado de ETF de Europa crezca de 2,6 billones de USD en 2025 a 4,6 billones de USD en 2031 a una CAGR del 10,0% durante el período 2026-2031.

¿Qué clase de activo lidera las asignaciones en el mercado de ETF de Europa?

La renta variable sigue siendo la mayor con una cuota del 76,2% en 2025, mientras que la renta fija es la de más rápido crecimiento con una CAGR proyectada del 10,1% hasta 2031.

¿Cómo está dando forma la regulación al mercado de ETF de Europa en 2026?

El SFDR 2.0 clarifica las categorías de sostenibilidad y la cinta consolidada bajo MiFIR mejorará la transparencia de los datos, lo que en conjunto fortalece el etiquetado de productos y la ejecución.

¿Qué está impulsando la adopción minorista en el mercado de ETF de Europa?

La compresión de comisiones bajo UCITS y el auge de las plataformas digitales directas y los planes de ahorro están permitiendo la participación minorista sistemática en todos los mercados.

¿Qué países son más fundamentales para los domicilios de ETF en Europa?

Irlanda y Luxemburgo juntos representan la gran mayoría de los activos de fondos transfronterizos y proporcionan la infraestructura UCITS líder para los ETF.

¿Cómo están evolucionando los ETF activos en el mercado de ETF de Europa?

Los ETF activos sistemáticos están ganando tracción entre las instituciones debido a su adecuación en términos de transparencia y gobernanza, mientras que los marcos de divulgación trimestral o mensual reducen las barreras operativas.

Última actualización de la página el: