Tamaño y Cuota del Mercado Europe REIT

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

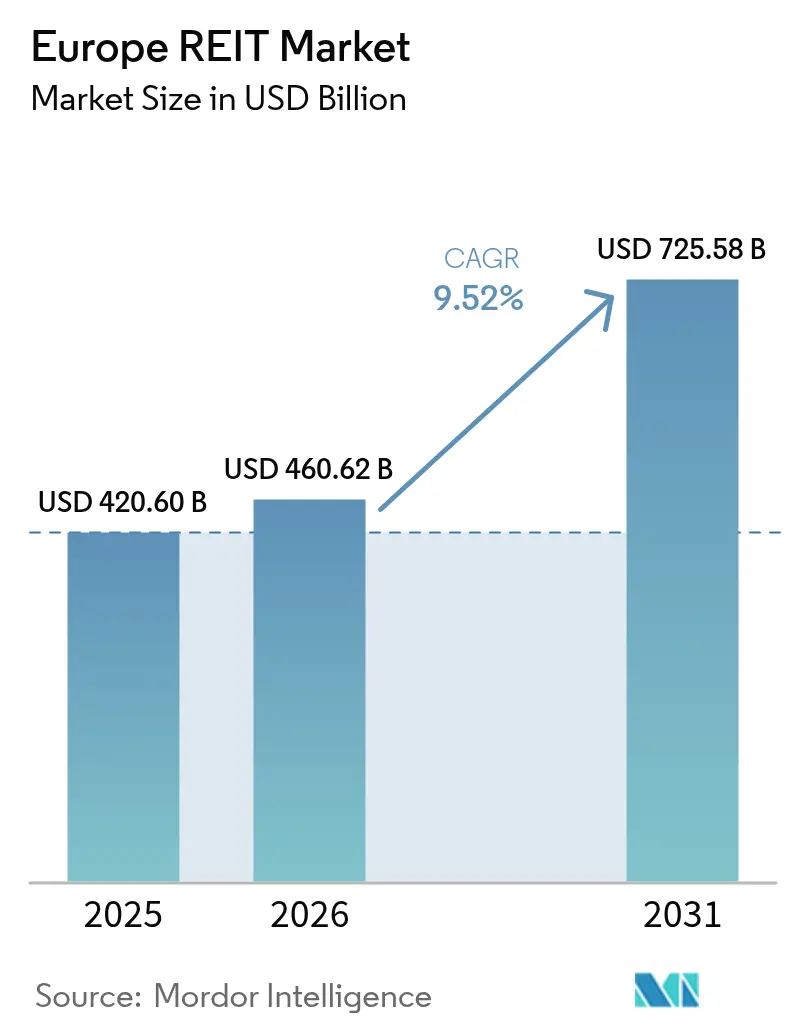

| Tamaño del mercado en el año base (2025) | 420.60 Mil millones de dólares |

| Tamaño del Mercado (2026) | 460.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 725.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.52% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europe REIT por Mordor Intelligence

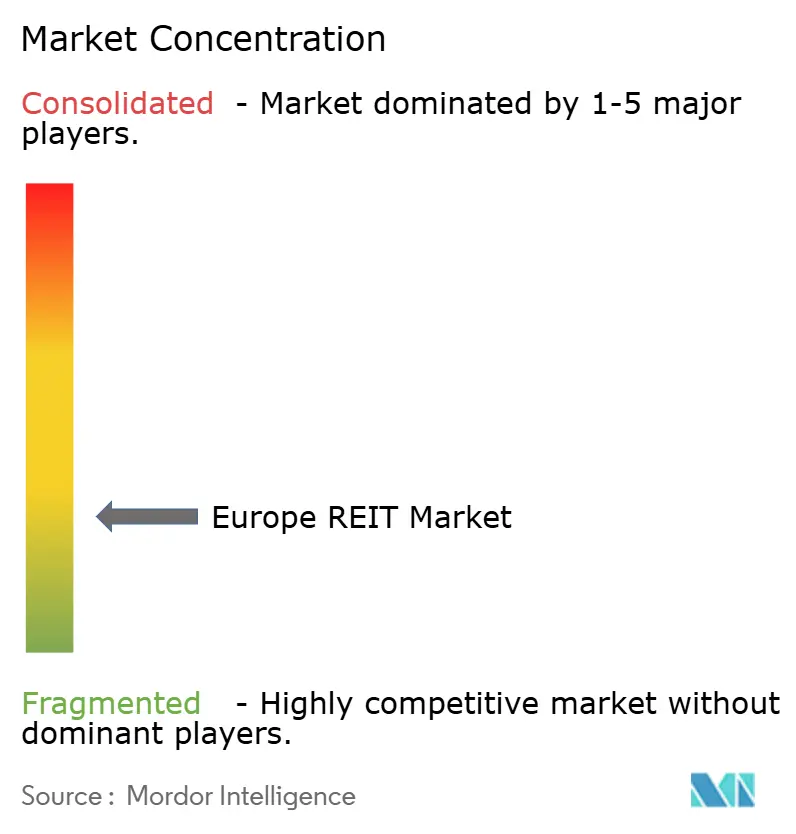

Se espera que el tamaño del mercado Europe REIT crezca de USD 420,60 mil millones en 2025 a USD 460,62 mil millones en 2026, con una previsión de alcanzar USD 725,58 mil millones en 2031 a una CAGR del 9,52% durante el período 2026-2031. Seis fuerzas interrelacionadas sostienen este impulso: costes de endeudamiento moderados dentro del ciclo de recortes de tipos cuidadosamente secuenciado del Banco Central Europeo (BCE), profundo apetito institucional por rendimientos ajustados a la inflación, demanda logística persistente impulsada por el comercio electrónico, crecientes instalaciones de centros de datos, ampliación de asociaciones municipales para vivienda asequible y reformas favorables de los mercados de capitales a escala de la UE, como el ELTIF 2.0. El aumento de los costes de refinanciación tras 2024 generó volatilidad a corto plazo; sin embargo, los vehículos bien capitalizados refinanciaron a diferenciales aún por debajo de la media de veinte años, protegiendo la cobertura del flujo de caja y preservando la visibilidad de distribución. La rotación sectorial hacia activos industriales y centros de datos comprime las tasas de capitalización más rápidamente que en los segmentos de comercio minorista y oficinas secundarias, que ahora reflejan un riesgo de vacancia significativo por el trabajo híbrido. Los vehículos cotizados dependen cada vez más de la deuda vinculada a criterios de sostenibilidad para financiar reformas verdes, convirtiendo las regulaciones de eficiencia energética de un sobrecosto en un diferenciador competitivo tanto para inquilinos como para inversores. El panorama permanece fragmentado —los cinco principales actores controlan solo el 31% de la capitalización—, lo que deja amplio margen para operaciones de consolidación por parte de patrocinadores que puedan asumir paquetes de convenios más estrictos.

Principales Conclusiones del Informe

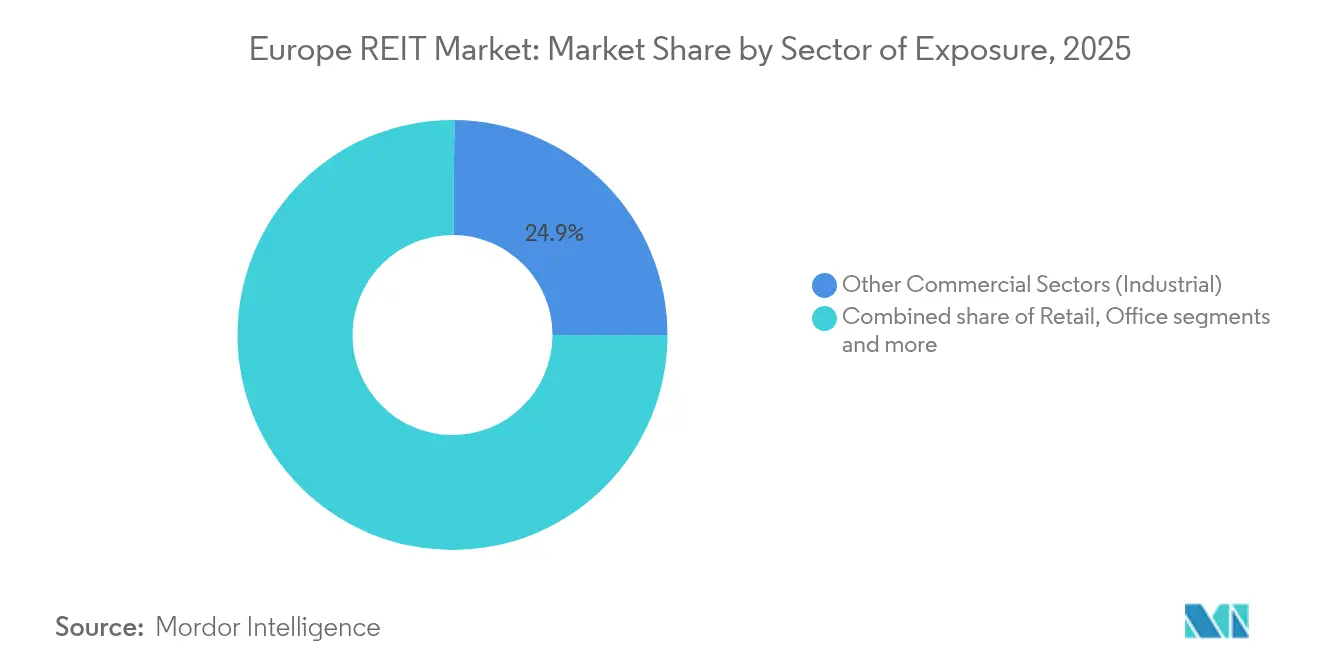

- Por sector, las propiedades industriales (dentro de otros sectores comerciales) lideraron con una cuota del 24,86% del mercado Europe REIT en 2025, mientras que se prevé que los centros de datos (dentro de otros sectores comerciales) registren una CAGR del 10,18% hasta 2031.

- Por capitalización de mercado, los vehículos de gran capitalización representaron el 46,92% del tamaño del mercado Europe REIT en 2025, y se proyecta que las plataformas de pequeña capitalización se expandan a una CAGR del 9,78% hasta 2031.

- Por geografía, el Reino Unido capturó el 40,21% de la cuota del mercado Europe REIT en 2025, mientras que los países nórdicos están en camino de registrar una CAGR del 8,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europe REIT

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclo moderado de recortes de tipos del BCE | +1.8% | Núcleo de la zona euro, efecto secundario en el Reino Unido | Mediano plazo (2-4 años) |

| Absorción logística impulsada por el comercio electrónico | +2.1% | Corredores de Alemania, Países Bajos y Reino Unido | Largo plazo (≥ 4 años) |

| Flujos institucionales con cobertura de inflación | +1.4% | Francia, Alemania, fondos de pensiones panregionales | Corto plazo (≤ 2 años) |

| Puerta de acceso al capital minorista mediante el EU ELTIF 2.0 | +0.9% | Todos los estados miembros de la UE-27 | Mediano plazo (2-4 años) |

| Programas municipales de vivienda asequible | +0.7% | Alemania, Países Bajos, capitales nórdicas | Largo plazo (≥ 4 años) |

| Mercados secundarios de bienes raíces tokenizados | +0.3% | Luxemburgo, Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Moderación Sostenida de los Tipos del BCE

El banco central recortó los tipos de referencia en 50 puntos básicos durante el período 2024-2025, permitiendo que los REIT con buena calificación crediticia renueven vencimientos con cupones por debajo del 4%, al tiempo que continúan atrayendo capital extranjero que busca rendimientos reales positivos[1]Banco Central Europeo, "El BCE reduce los tipos de interés oficiales en 25 puntos básicos," ecb.europa.eu. La gestión del pasivo ahora extiende los vencimientos medios ponderados de la deuda más allá de cinco años, protegiendo los flujos de caja durante los ciclos de restricción previstos. La divergencia de tipos a ambos lados del Atlántico aumentó el atractivo en términos de valor relativo, lo que llevó a los fondos de pensiones estadounidenses a incrementar sus asignaciones estratégicas. Vonovia de Alemania ejemplificó esta tendencia al cerrar USD 1,60 mil millones en préstamos sindicados en condiciones favorables, preservando su condición de grado de inversión. Si las expectativas de inflación vuelven a anclarse a la baja, el carry trade podría reducirse y disminuir los flujos de fondos incrementales, pero las previsiones del escenario base aún asumen que los diferenciales de crédito se mantienen por debajo de la media de 20 años. En consecuencia, la visibilidad financiera continúa respaldando la estabilidad de los dividendos en el mercado Europe REIT.

Expansión Logística Impulsada por el Comercio Electrónico

La penetración de las ventas en línea en Europa aumentó al 16% de la facturación minorista en 2024, triplicando las necesidades de almacenamiento en comparación con los formatos tradicionales de establecimientos físicos[2]CBRE, "Perspectivas de Logística e Industrial en Europa 2024," cbre.com. Las instalaciones de grado A en un radio de 50 kilómetros de núcleos de población densa registran incrementos de alquiler superiores al 8% anual, superando al IPC general. Segro aceleró este patrón acumulando 15 parcelas de relleno urbano en Alemania y los Países Bajos que reducen los radios de entrega a menos de 20 minutos. Las carteras de desarrollo siguen siendo disciplinadas, ya que las restricciones de suelo y los obstáculos de zonificación limitan la oferta especulativa, protegiendo la ocupación por encima del 97%. Los estándares de cumplimiento transfronterizo bajo la unión aduanera de la UE estimulan aún más la demanda de centros panregionales con automatización avanzada. Como resultado, la logística sigue siendo el pilar de crecimiento ancla del mercado Europe REIT para el horizonte previsible.

Flujos Institucionales en Busca de Coberturas contra la Inflación

Los grandes fondos de pensiones rotaron USD 50 mil millones hacia bienes raíces cotizados durante 2024, atraídos por contratos de arrendamiento vinculados al IPC no disponibles en carteras de bonos soberanos[3]EPRA, "Informe Anual de EPRA 2024," epra.com. Las cláusulas de indexación del flujo de caja protegen los rendimientos reales cuando los precios al consumidor superan los umbrales del 2,5%. El propietario de activos neerlandés APG elevó su asignación al 4,2% de los activos bajo gestión, citando beneficios superiores en términos de correlación. La naturaleza de largo plazo de estos mandatos reduce la volatilidad por unidad de participación, ya que los reembolsos siguen proyecciones actuariales en lugar del sentimiento del mercado. Estos flujos estables han amortiguado las oscilaciones de precios durante reprecificaciones repentinas de tipos, apoyando la liquidez y estrechando los diferenciales entre oferta y demanda. Con el tiempo, la desincorporación estructural de los fondos de pensiones hacia activos reales probablemente se profundizará, reforzando la prima de clase de activos que disfruta el mercado Europe REIT.

Acceso al Capital Minorista mediante ELTIF 2.0

La revisión de 2024 del régimen del Fondo Europeo de Inversión a Largo Plazo abolió los altos mínimos de entrada y simplificó el pasaporte europeo, abriendo las puertas a los ahorradores de la clase media-alta para comprar fondos de propiedad cotizados a través de canales de bancaseguros. Los gestores franceses lanzaron los primeros vehículos REIT conformes en 2025, con un objetivo de USD 2,14 mil millones en suscripciones. Los flujos minoristas tienden a ser más estables que el reequilibrio institucional, extendiendo el soporte de valoración durante períodos de tensión en el mercado. Sin embargo, el cumplimiento conlleva obligaciones de divulgación detallada y de reserva de liquidez que los emisores más pequeños pueden encontrar onerosas. Aquellos que opten por no adoptar el marco podrían perder una demanda minorista creciente, acelerando la consolidación impulsada por la escala. En términos netos, el ELTIF 2.0 amplía el universo de inversores del mercado Europe REIT.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costes de refinanciación tras las subidas de tipos de 2024 | -2.3% | Zona euro, Reino Unido, Suiza | Corto plazo (≤ 2 años) |

| El trabajo híbrido reduce la demanda de oficinas | -1.7% | Distritos de negocios de Londres, París y Fráncfort | Mediano plazo (2-4 años) |

| Umbral de inversión en reformas para alcanzar la calificación EPC C | -1.1% | Todo el parque comercial de la UE-27 | Mediano plazo (2-4 años) |

| Endurecimiento de los convenios de deuda vinculados a ESG | -0.8% | Norte de Europa, prestamistas globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Trabajo Híbrido Sacude la Utilización de Oficinas

La asistencia media a las oficinas se estabilizó en torno al 65% de los niveles de referencia de 2019 en 2025, aunque la divergencia en la ocupación entre las torres del distrito central de negocios de primera categoría y el parque suburbano se ha ampliado[4]JLL, "Reloj del Mercado de Oficinas," jll.com. Los activos del West End de Land Securities mantienen listas de espera, mientras que los bloques secundarios de la periferia londinense enfrentan una vacancia estructural superior al 15%. Los inquilinos priorizan las comodidades de bienestar y la ventilación de alta eficiencia, lo que obliga a los propietarios a ofrecer acondicionamientos que requieren una gran inversión de capital y que diluyen los rendimientos iniciales. Los proveedores de arrendamiento flexible absorben parte del riesgo de superficie, pero sus contratos mes a mes introducen volatilidad de ingresos para los REIT anfitriones. Los vehículos con alta exposición a oficinas ahora pivotan hacia usos mixtos o reconversiones para ciencias de la vida con el fin de preservar su relevancia. Sin estrategias adaptativas, la exposición a oficinas seguirá pesando sobre el crecimiento combinado del mercado Europe REIT.

Convenios de Deuda Más Estrictos Vinculados a ESG

Los prestamistas ahora incorporan objetivos de desempeño en materia de sostenibilidad en las líneas de crédito rotativas, vinculando los ajustes de margen a reducciones anuales de la intensidad de emisiones. Los bancos del norte de Europa lideran la adopción, ampliando los diferenciales entre 25 y 30 puntos básicos para prestatarios que incumplen los hitos. El bono verde emitido por Digital Realty Trust en 2025 recaudó USD 1,07 mil millones con un descuento de 35 puntos básicos, demostrando que el cumplimiento resulta rentable cuando se ejecuta con credibilidad. Los prestatarios más pequeños tienen dificultades con los requisitos de recopilación de datos y pueden pagar cupones totales más elevados. Con el tiempo, la convergencia de los convenios excluirá a los rezagados, elevando efectivamente el coste base del capital para las carteras no alineadas. A medida que aumenta el rigor de la presentación de informes, la credibilidad en la ejecución de los criterios ESG se convertirá en un elemento integral de la valoración dentro del mercado Europe REIT.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector de Exposición: El Liderazgo Industrial Ancla el Crecimiento

Los activos industriales (dentro de otros sectores comerciales) representaron el 24,86% de la cuota del mercado Europe REIT en 2025, subrayando las necesidades insustituibles de cumplimiento del comercio electrónico cerca de los nodos de consumo. Las escaladas de alquiler promediaron un 8% interanual en el corredor Rin-Ruhr de Alemania, manteniendo la compresión de la tasa de capitalización a niveles por debajo del 4%. Los centros de datos (dentro de otros sectores comerciales) registraron el crecimiento más rápido, con una CAGR prevista del 10,18% hasta 2031, respaldada por despliegues a hiperescala y de borde que requieren envolventes de alta densidad de potencia. Los vehículos diversificados ahora combinan almacenes de última milla con micro centros de datos, creando ingresos combinados resilientes a los ciclos de gasto del consumidor. Los REIT residenciales mantienen una cuota duradera del 24,73%, aprovechando la escasez de vivienda urbana y los contratos de arrendamiento vinculados a índices que cubren la inflación. Mientras tanto, las superficies comerciales continúan racionalizándose, ya que los centros comerciales de experiencia superan a los centros comerciales convencionales al capturar la afluencia adicional proveniente de los anclajes de ocio. Esta jerarquía sectorial ilustra cómo los cambios tecnológicos y las restricciones demográficas configuran la asignación de capital dentro del mercado Europe REIT.

El dominio industrial persiste porque la disponibilidad de suelo industrial reconvertido cerca de los principales puertos es escasa, lo que limita la sobreoferta disruptiva. El diseño de plataformas de distribución de cruce de Segro reduce las ventanas de entrega promedio en 22 minutos, una ventaja económica tangible para los inquilinos que enfrentan compromisos de entrega al consumidor ajustados. En centros de datos, Digital Realty amplió los nodos de interconexión en Bruselas y Viena, monetizando las tarifas de conexión cruzada que mejoran los márgenes de EBITDA por encima del 60%. Los REIT sanitarios registran una CAGR del 8,21% sobre la base de los fundamentos de envejecimiento de la población, con la fusión de Aedifica con Cofinimmo creando un referente panregional valorado en USD 12,84 mil millones (EUR 12 mil millones). La exposición a oficinas se bifurca: las torres del distrito central de negocios de primera categoría disfrutan de poder de fijación de precios, mientras que los bloques secundarios buscan usos alternativos. El ritmo de flujo de caja diferenciado de cada subsector permite a los gestores de carteras diseñar un rendimiento ajustado al riesgo que satisfaga las crecientes expectativas de dividendos en el mercado Europe REIT.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Capitalización de Mercado: Agilidad de Pequeña Capitalización frente a Escala de Gran Capitalización

Los emisores de gran capitalización representaron el 46,92% del tamaño del mercado Europe REIT en 2025, beneficiándose de listas de inquilinos con calificación AAA y menús de refinanciación granulares. Su coste medio ponderado de la deuda se sitúa 60 puntos básicos por debajo del de los pares de pequeña capitalización, amortiguando los márgenes de interés neto. Sin embargo, el impulso de crecimiento se inclina hacia las plataformas más pequeñas, proyectadas con una CAGR del 9,78% hasta 2031, ya que los gestores especializados incuban estrategias nicho que los rivales más grandes pasan por alto. Las medianas capitalizaciones ocupan una cuota del 32,84%, equilibrando la diversificación con la captura de oportunidades. Los inversores institucionales combinan cada vez más la estabilidad de las grandes capitalizaciones con el impulso de las pequeñas capitalizaciones, construyendo exposiciones en barra que superan a los índices de referencia pasivos. La dispersión por capitalización, por tanto, impulsa una liquidez saludable en los niveles de cotización del mercado Europe REIT.

Tritax Big Box ilustra la superación de la pequeña capitalización: el BPA ajustado del primer semestre de 2025 subió a 4,63 peniques, un incremento del 6,4%, con niveles de ocupación superiores al 98%. Por el contrario, la fragilidad en la refinanciación quedó de manifiesto cuando Brookfield intervino para adquirir Tritax EuroBox, validando la tesis de que la solidez del balance importa más que el crecimiento titular. Las grandes capitalizaciones despliegan su potencia en el balance para adquisiciones complementarias, acelerando la consolidación sectorial. Las medianas capitalizaciones siguen siendo objetivos de adquisición, especialmente los vehículos diversificados que cotizan con descuentos persistentes sobre el valor liquidativo. La interacción entre bandas de tamaño garantiza una opcionalidad continua de fusiones y adquisiciones, un rasgo definitorio de la evolución competitiva del mercado Europe REIT.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

El Reino Unido ancló el 40,21% de la cuota del mercado Europe REIT en 2025, aprovechando su gobernanza transparente y una profunda infraestructura de mercado de capitales que los inversores globales valoran. Las oficinas del West End de Londres promedian alquileres nominales de GBP 140 por pie cuadrado, aunque la adaptación al trabajo híbrido obliga a los propietarios a ofrecer incentivos como acondicionamientos llave en mano y compromisos de arrendamiento más cortos. Los nodos logísticos en torno al «Triángulo de Oro» acogen el 35% de los paquetes de comercio electrónico del Reino Unido, manteniendo una vacancia de un solo dígito bajo a pesar de la oferta especulativa. Los trámites burocráticos derivados del Brexit desplazaron algunas funciones bancarias a Dublín y Ámsterdam, pero los REIT cotizados mantuvieron el interés extranjero gracias a la liquidez de la Bolsa de Valores de Londres. Las reformas verdes dominan ahora los presupuestos de inversión, en línea con la hoja de ruta de neutralidad en carbono para 2040 de la City de Londres. Estas dinámicas en su conjunto sustentan unos ingresos distribuibles resilientes que refuerzan el peso preponderante del Reino Unido en el mercado Europe REIT.

Alemania capturó el 21,57% del valor de mercado al centrarse en el segmento residencial, limitado por la escasez crónica de vivienda en Múnich, Berlín y Hamburgo. Vonovia y LEG Immobilien SE aprovechan las colaboraciones con terrenos municipales para asegurar carteras a costes de suelo implícitos un 30% por debajo de los precios del mercado privado. Los controles regulatorios de alquiler moderan el potencial alcista a corto plazo, pero garantizan una ocupación superior al 95%, respaldando características de ingresos similares a los bonos. Los corredores industriales a lo largo del Rin-Ruhr también atraen REIT logísticos, dada la proximidad a los puertos del Benelux. Mientras tanto, Francia mantiene una cuota del 13,42% centrada en los hitos comerciales parisinos propiedad de Unibail-Rodamco-Westfield, que pivota hacia el comercio minorista basado en la experiencia para contrarrestar la pura sustitución en línea. El 7,34% de España se beneficia del repunte de la hostelería impulsado por el turismo, ayudando a la orientación diversificada de Merlin Properties. Cada bloque continental aporta palancas de demanda únicas que diversifican el mercado Europe REIT.

Los países nórdicos presentan la trayectoria más rápida con una CAGR del 8,11% hasta 2031, catalizada por las reconversiones de oficinas a residencial en Estocolmo y los estrictos códigos de construcción ecológica de Copenhague. Los patrocinadores suecos explotan regímenes de planificación flexibles que permiten superposiciones de uso mixto que distribuyen el riesgo operativo entre las economías diurna y nocturna. Los mandatos de construcción de energía positiva de Dinamarca aumentan la inversión de capital, pero recompensan a los activos conformes con los beneficios en la fijación de precios de los bonos verdes. La región del Benelux, aunque con solo el 3,05% de la capitalización, se beneficia de la migración de servicios financieros posterior al Brexit que eleva la absorción de oficinas y residencial en Ámsterdam y Bruselas. El pasaporte transfronterizo facilita la expansión de los operadores panregionales que pueden gestionar bases de inquilinos multilingües.

Panorama Competitivo

El mercado Europe REIT permanece moderadamente fragmentado, con las entidades más grandes ocupando una cuota notable pero no dominante de la capitalización de mercado total. Esta fragmentación deja margen para una mayor consolidación, que podría desbloquear eficiencias operativas y ventajas competitivas impulsadas por la escala. La especialización es la estrategia dominante: Segro domina la logística, Vonovia lidera el residencial, Digital Realty encabeza los centros de datos, y Aedifica-Cofinimmo forja la supremacía en el sector sanitario. La adopción tecnológica diferencia a los ganadores; la inteligencia artificial de mantenimiento predictivo de Digital Realty redujo las interrupciones no planificadas en un 40%, mejorando la retención de inquilinos. La emisión de bonos verdes también configura las jerarquías de coste de capital, ya que los prestamistas favorecen los programas de eficiencia energética verificables. Las plataformas emergentes habilitadas por proptech, aunque pequeñas, introducen modelos de arrendamiento disruptivos como el coliving por suscripción, que podría remodelar la economía de la ocupación.

Las fusiones y adquisiciones estratégicas puntúan el relato. En 2024, Brookfield adquirió Tritax EuroBox, señalando el vivo interés del capital privado en subsectores con altas barreras de entrada, especialmente aquellos con valoraciones deprimidas. Aedifica y Cofinimmo se fusionaron en 2025, formando un propietario paneuropeo de inmuebles sanitarios con un valor contable de USD 12,84 mil millones (EUR 12 mil millones) y desbloqueando beneficios en la compra de equipos de acondicionamiento. Digital Realty, impulsada por el auge del arrendamiento en Fráncfort y Ámsterdam, elevó en dos ocasiones su orientación de FFO para 2025, subrayando su estrategia de crecimiento mediante el desarrollo. El enfoque de Segro en la recuperación de suelos industriales reconvertidos la posiciona ventajosamente en corredores con escasez de terreno. A medida que los costes de refinanciación tienden al alza, la disciplina de capital y el reciclaje de activos destacan como diferenciadores clave en el panorama.

La intensidad competitiva varía según el segmento. El industrial goza de características oligopolísticas dado el escaso suelo disponible, mientras que el comercio minorista sigue fragmentado con muchos propietarios por debajo de la escala óptima. Las carteras de oficinas enfrentan revisiones estratégicas existenciales ante las presiones de la ocupación híbrida, impulsando desinversiones selectivas hacia reconversiones de uso mixto. La consolidación residencial continúa, pero los topes regulatorios de alquiler frenan las megaoperaciones. Las carteras de centros de datos atraen ofertas de fondos de infraestructura que reprician el segmento a múltiplos similares a los de los servicios públicos. En general, los gestores capaces de asignar capital con agilidad y cumplir con los criterios ESG consolidan su liderazgo, configurando la trayectoria futura del mercado Europe REIT.

Líderes de la Industria Europe REIT

Unibail-Rodamco-Westfield

Segro plc

Vonovia SE

Land Securities Group plc

Klepierre SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Julio de 2025: Los accionistas de Aedifica y Cofinimmo aprobaron su fusión propuesta para crear una plataforma paneuropea de bienes raíces sanitarios valorada en EUR 12 mil millones (USD 12,84 mil millones), combinando huellas geográficas complementarias en Bélgica, los Países Bajos, Alemania y Francia con experiencia especializada en vivienda para personas mayores e instalaciones médicas.

- Julio de 2025: Digital Realty Trust elevó por segunda vez su previsión de fondos procedentes de operaciones para 2025, citando una demanda más sólida de lo esperado para la capacidad de centros de datos a hiperescala e infraestructura de computación de borde en los mercados europeos, con solidez en las instalaciones de Fráncfort y Ámsterdam.

- Junio de 2025: Unibail-Rodamco-Westfield completó una colocación de notas híbridas por USD 732,95 millones (EUR 685 millones) para refinanciar deuda que vencía y financiar proyectos de desarrollo, al tiempo que anunció una asociación estratégica con Cenomi Centers de Arabia Saudita para oportunidades de expansión en Oriente Medio.

- Abril de 2025: Castellum AB anunció planes para reconvertir 15 propiedades de oficinas en Estocolmo para uso residencial, con un objetivo de USD 428 millones (EUR 400 millones) en inversiones de desarrollo para hacer frente a la escasez de vivienda en Suecia, al tiempo que reposiciona los activos alejándolos de los mercados de oficinas presionados por el trabajo híbrido.

Alcance del Informe del Mercado Europe REIT

Un fideicomiso de inversión inmobiliaria es una sociedad que posee y, en la mayoría de los casos, opera bienes raíces generadores de ingresos.

El mercado de REIT europeo está segmentado por sector de exposición (comercio minorista, industrial, oficinas, residencial, diversificado y otros sectores de exposición) y país (Reino Unido, Francia, Bélgica, Países Bajos, España y Resto de Europa). El informe ofrece tamaños de mercado y previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Comercial | Oficinas |

| Comercio Minorista | |

| Hostelería | |

| Sanidad | |

| Otros Sectores Comerciales | |

| Residencial |

| Gran Capitalización (más de USD 10 mil millones) |

| Mediana Capitalización (entre USD 2 y 10 mil millones) |

| Pequeña Capitalización (menos de USD 2 mil millones) |

| Reino Unido | |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX | Bélgica |

| Países Bajos | |

| Luxemburgo | |

| NÓRDICOS | Dinamarca |

| Finlandia | |

| Islandia | |

| Noruega | |

| Suecia | |

| Resto de Europa |

| Por Sector | Comercial | Oficinas |

| Comercio Minorista | ||

| Hostelería | ||

| Sanidad | ||

| Otros Sectores Comerciales | ||

| Residencial | ||

| Por Capitalización de Mercado | Gran Capitalización (más de USD 10 mil millones) | |

| Mediana Capitalización (entre USD 2 y 10 mil millones) | ||

| Pequeña Capitalización (menos de USD 2 mil millones) | ||

| Por Geografía | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX | Bélgica | |

| Países Bajos | ||

| Luxemburgo | ||

| NÓRDICOS | Dinamarca | |

| Finlandia | ||

| Islandia | ||

| Noruega | ||

| Suecia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado Europe REIT y su crecimiento esperado?

El tamaño del mercado Europe REIT se sitúa en USD 460,62 mil millones en 2026 y se proyecta que alcance USD 725,58 mil millones en 2031, lo que refleja una CAGR del 9,52% durante el período 2026-2031.

¿Qué sector lidera las asignaciones de REIT europeos?

Los activos logísticos industriales lideran con el 24,86% de la cuota del mercado Europe REIT debido a la demanda sostenida del comercio electrónico.

¿Por qué los REIT de centros de datos están ganando protagonismo en Europa?

Las expansiones de la computación en la nube a hiperescala y de borde impulsan una CAGR del 10,18% para los REIT de centros de datos, convirtiéndolos en el segmento de más rápido crecimiento.

¿Cómo afecta el trabajo híbrido a los REIT europeos centrados en oficinas?

La asistencia a las oficinas estabilizándose en el 65% de los niveles de 2019 presiona los activos secundarios, impulsando reconversiones y estrategias de arrendamiento flexible para mantener los flujos de caja.

¿Qué papel desempeña el ELTIF 2.0 en la captación de fondos de los REIT?

El ELTIF 2.0 amplía el acceso minorista a los fondos de propiedad cotizados, añadiendo un nuevo y estable canal de capital que podría ampliar la base de inversores hasta en un 40%.

¿Qué región geográfica es la de más rápido crecimiento dentro de los REIT europeos?

Se prevé que los mercados nórdicos se expandan a una CAGR del 8,11% hasta 2031 debido a las reconversiones de oficinas a residencial y a los estrictos códigos de construcción ecológica.

Última actualización de la página el: