Tamaño y Participación del Mercado de Insurtech del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

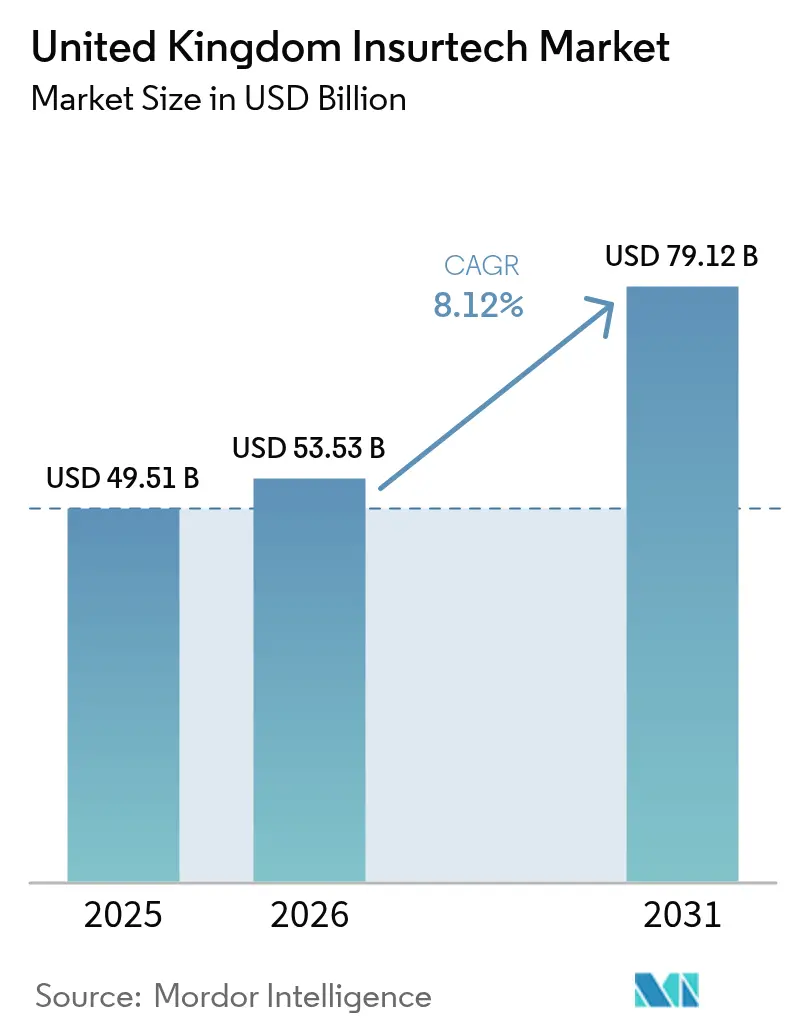

| Tamaño del mercado en el año base (2025) | 49.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 53.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 79.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Insurtech del Reino Unido por Mordor Intelligence

El tamaño del mercado de insurtech del Reino Unido en 2026 se estima en USD 53.530 millones, creciendo desde el valor de 2025 de USD 49.510 millones, con proyecciones para 2031 que muestran USD 79.120 millones, creciendo a una CAGR del 8,12% durante 2026-2031. La concentración de unicornios en Londres continúa atrayendo capital y talento, y el marco de Obligación al Consumidor (Consumer Duty) de la Autoridad de Conducta Financiera (FCA) está obligando a cada aseguradora, titular o nueva empresa a demostrar un beneficio mensurable para el cliente. En Lloyd's, los sindicatos más pequeños están captando primas de los líderes históricamente establecidos, lo que señala un giro desde la expansión basada en tarifas hacia la expansión basada en volumen. Propiedad y Accidentes (P&A) sigue siendo la línea de producto más grande al representar el 36,7% de las primas de 2024, aunque las Líneas Especializadas ganan terreno más rápidamente debido a los riesgos cibernéticos y relacionados con el clima. La distribución se está realineando, ya que los agentes y corredores todavía controlan una participación del 46,7%, mientras que las plataformas de seguros integrados superan a todos los demás canales con una CAGR del 13,45%, lo que subraya el desplazamiento del mercado hacia seguros basados en API e invisibles.

Conclusiones Clave del Informe

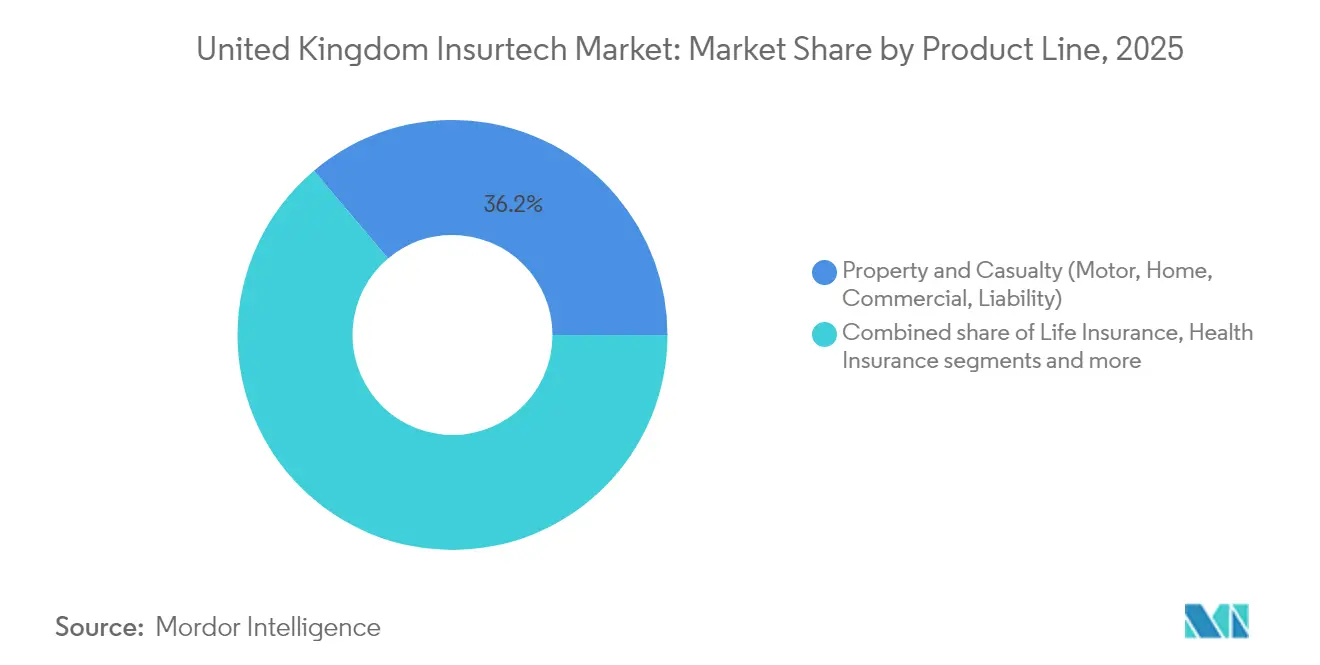

- Por línea de producto, P&A representó el 36,15% de la participación del mercado de insurtech del Reino Unido en 2025; las líneas especializadas avanzan a una CAGR del 12,05% hasta 2031.

- Por canal de distribución, los agentes/corredores mantuvieron el 46,05% de la participación del mercado de insurtech del Reino Unido en 2025, mientras que las plataformas integradas se expanden a una CAGR del 12,88%.

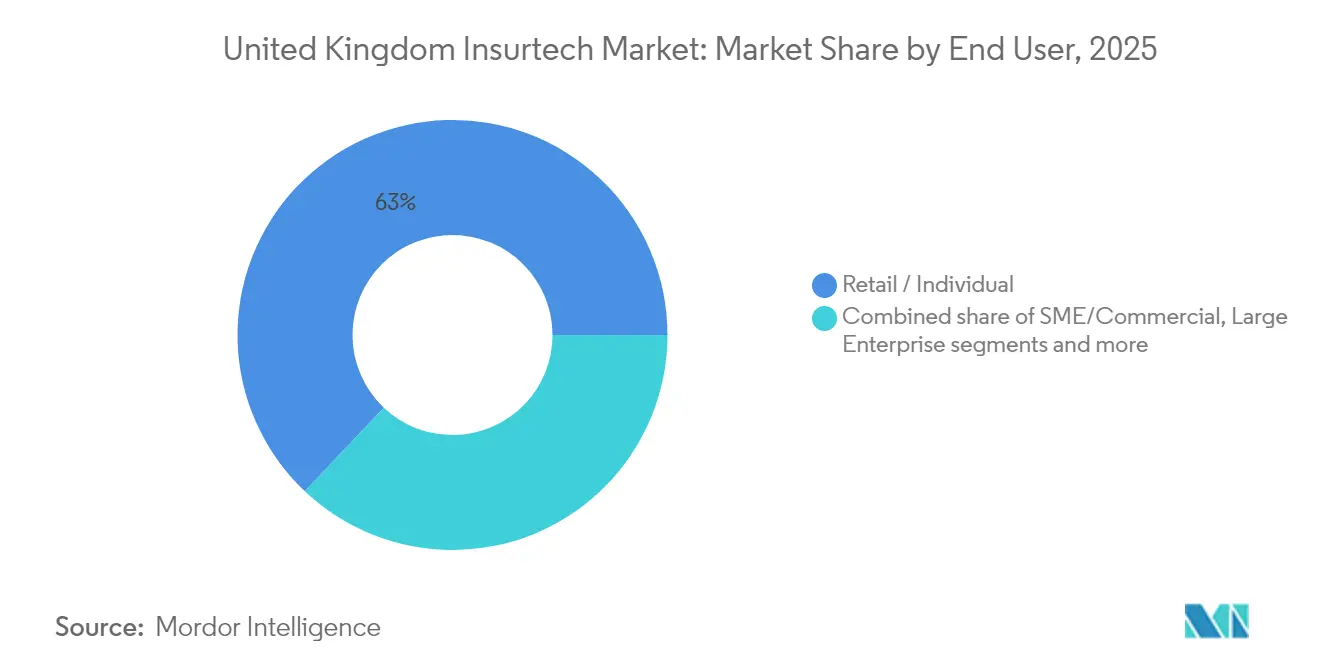

- Por usuario final, los clientes minoristas/individuales representaron el 62,95% del tamaño del mercado de insurtech del Reino Unido en 2025; la demanda de PYME/comercial aumenta a una CAGR del 10,12%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Insurtech del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente penetración del seguro de automóvil basado en el uso | +1.8% | A escala nacional en el Reino Unido, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Aceleración de la regulación de "seguro abierto" al estilo de la banca abierta | +1.5% | Nacional en el Reino Unido, efectos regulatorios que se extienden a la UE | Largo plazo (≥ 4 años) |

| Mandatos de reducción de costes de las aseguradoras titulares ante la presión inflacionaria | +1.2% | Nacional en el Reino Unido, con especial incidencia en las aseguradoras de primer nivel | Corto plazo (≤ 2 años) |

| Auge de las nuevas empresas de automatización de siniestros basadas en IA | +1.0% | A escala nacional en el Reino Unido, concentración en el polo tecnológico de Londres | Mediano plazo (2-4 años) |

| Cobertura de ciberriesgo para PYME sin explotar mediante distribución integrada | +0.8% | Nacional en el Reino Unido, crecimiento en Mánchester y Birmingam | Mediano plazo (2-4 años) |

| Productos paramétricos vinculados al clima para la agricultura del Reino Unido | +0.4% | Reino Unido rural, con foco en Escocia y Gales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración del Seguro de Automóvil Basado en el Uso

Las primas de automóvil cayeron un 17% hasta una media de GBP 777 en 2024, mientras que los siniestros se dispararon hasta GBP 11.710 millones, creando una presión sobre los márgenes que impulsa la adopción de la telemática[1]RSM UK, "Los siniestros de automóvil en el Reino Unido alcanzan un máximo histórico," rsmuk.com . Este cambio es particularmente evidente entre los conductores de 17 a 18 años, quienes ahora se benefician de una reducción del 23% en las primas gracias a su comportamiento de menor riesgo, lo que desafía los modelos tradicionales de fijación de precios basados en datos demográficos. La revisión de la FCA sobre la financiación de primas, que afecta a más de 20 millones de tomadores de seguro, ha puesto de relieve aún más la necesidad de una fijación de precios justa y respaldada por datos, lo que añade urgencia para que las aseguradoras se adapten. En respuesta a estas dinámicas, las aseguradoras invierten cada vez más en dispositivos IoT, pilas de analítica avanzada y soluciones escalables en la nube para mejorar la eficiencia operativa y la precisión en la fijación de precios. Las ágiles empresas de insurtech aprovechan estos avances para ganar una cuota de mercado temprana, mientras que los actores establecidos se enfrentan a retos relacionados con los sistemas heredados y la deuda tecnológica. En consecuencia, los productos de seguro basados en el uso, que dependen de datos en tiempo real y precios personalizados, se están convirtiendo en una palanca crítica de rentabilidad. Esta tendencia está reformando el mercado de insurtech del Reino Unido, impulsando la innovación y la competencia a medida que las aseguradoras se esfuerzan por satisfacer las cambiantes expectativas de los consumidores y las exigencias regulatorias.

Aceleración de la Regulación de Seguro Abierto

Para 2026, el Comité Conjunto de Supervisión Regulatoria tiene como objetivo lanzar rieles de seguro abierto en funcionamiento, con medidas piloto ya en marcha para probar y perfeccionar el marco. Estos rieles aprovecharán las API estándar para facilitar el acceso fluido de terceros a los datos, reduciendo significativamente los costes de cambio para los consumidores y creando oportunidades para que las empresas nativas en API prosperen en un entorno competitivo. A partir de 2024, la Obligación al Consumidor exige a las aseguradoras que demuestren resultados genuinos y mensurables para sus clientes, yendo más allá del mero cumplimiento de procesos, en particular para los productos cerrados. Las respuestas iniciales a esta regulación incluyen la introducción de pólizas GAP de valor mejorado y la provisión de divulgaciones de asesoramiento más claras y transparentes para mejorar la comprensión del cliente. Las plataformas integradas están bien posicionadas para capitalizar estos cambios, ya que su arquitectura está inherentemente diseñada para admitir el intercambio de datos en tiempo real, la interoperabilidad y el cumplimiento de estándares abiertos, lo que las convierte en una opción natural para el ecosistema asegurador en evolución.

Mandatos de Reducción de Costes de las Aseguradoras Titulares ante la Inflación

Los actores del Reino Unido, que lidian con siniestros récord y primas en descenso, recurren cada vez más a los ahorros estructurales para mantener la rentabilidad. En 2023, más del 55% de las aseguradoras iniciaron actualizaciones de sistemas principales, priorizando la automatización, la migración a la nube y las mejoras en ciberseguridad para abordar las ineficiencias operativas. La triaje de siniestros basada en IA y el procesamiento directo y sin interrupciones están emergiendo como soluciones clave, ofreciendo alivio inmediato en los gastos operativos y mejorando la experiencia del cliente. En lugar de acometer costosas y disruptivas renovaciones de sistemas, las aseguradoras optan por asociaciones estratégicas. Estas colaboraciones les permiten integrar capacidades especializadas, como la analítica avanzada y las herramientas de detección de fraude, con una mínima disrupción de las operaciones existentes. Para los proveedores de insurtech B2B, este cambio ha generado un aumento de la demanda, ya que los actores buscan soluciones que ofrezcan ahorros de costes mensurables y mejoras operativas en un mercado altamente competitivo.

Auge de las Nuevas Empresas de Automatización de Siniestros Basadas en IA

Qantev recaudó con éxito USD 31,2 millones, con la ambición de expandir su plataforma a 12 países[2]Qantev, "Qantev recauda 30 millones de euros para escalar la IA en siniestros," qantev.com . Esta financiación permitirá a Qantev mejorar sus capacidades tecnológicas y escalar sus operaciones para satisfacer la creciente demanda de soluciones basadas en IA en el seguro de salud y de vida. Mientras tanto, Sprout.ai, con sede en el Reino Unido, ha obtenido GBP 20,2 millones en financiación, apuntando a alcanzar el objetivo de mil millones de tomadores de seguro globales para el año 2030. La empresa planea utilizar esta inversión para perfeccionar sus algoritmos de IA y ampliar su alcance de mercado, respondiendo a las necesidades cambiantes de los tomadores de seguro en todo el mundo. Los datos de la EIOPA destacan una oportunidad significativa: solo la mitad de las aseguradoras de no vida europeas y apenas el 24% de las aseguradoras de vida utilizan actualmente el poder de la IA. Esta subutilización subraya el potencial de crecimiento e innovación dentro del mercado asegurador. Los beneficios de la automatización son evidentes, con tiempos de tramitación de siniestros reducidos hasta en un 80% y una notable mejora en la precisión de la detección del fraude. En un panorama donde solo una cuarta parte de los consumidores del Reino Unido confían en las aseguradoras, el impulso hacia experiencias de siniestros fluidas y basadas en IA emerge como un diferenciador fundamental, ofreciendo a las aseguradoras la oportunidad de reconstruir la confianza del consumidor y mejorar la satisfacción del cliente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costes de cumplimiento de la privacidad de datos tras la divergencia del RGPD del Reino Unido | -1.2% | Nacional en el Reino Unido, con operaciones transfronterizas afectadas | Mediano plazo (2-4 años) |

| Obstáculos persistentes de integración de sistemas heredados principales en las aseguradoras de primer nivel | -0.9% | Nacional en el Reino Unido, concentrado en el distrito financiero de Londres | Largo plazo (≥ 4 años) |

| Retirada de inversores que genera escasez de capital para insurtechs en Serie B+ | -0.8% | Nacional en el Reino Unido, con foco en el ecosistema tecnológico de Londres | Corto plazo (≤ 2 años) |

| Aumento de las retenciones de reaseguradoras que limita la capacidad de innovación | -0.5% | Nacional en el Reino Unido, concentración en el mercado de Lloyd's | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costes de Cumplimiento de la Privacidad de Datos tras la Divergencia del RGPD del Reino Unido

Las operaciones transfronterizas se enfrentan a desafíos derivados de las sutiles diferencias entre los marcos regulatorios del Reino Unido y la UE, lo que exige un doble cumplimiento. Las empresas de insurtech más pequeñas se enfrentan a costes legales y de auditoría desproporcionadamente elevados, ya que ambas jurisdicciones aplican estrictos requisitos de transparencia algorítmica. La implementación de la Ley de Resiliencia Operativa Digital (DORA) introduce obligaciones adicionales en materia de ciberseguridad, en particular endureciendo la supervisión de los proveedores de servicios en la nube. Las variaciones en el momento y la estructura de la aplicación y las sanciones de la Oficina del Comisionado de Información (ICO) entre el Reino Unido y la UE complican aún más la planificación estratégica de las empresas. En consecuencia, muchas empresas emergentes priorizan el escalado dentro del mercado del Reino Unido antes de expandirse a la UE, lo que limita su mercado objetivo a corto plazo, pero ayuda a conservar los recursos financieros y la capacidad operativa.

Obstáculos Persistentes de Integración de Sistemas Heredados Principales en las Aseguradoras de Primer Nivel

La modernización de mainframes que operan con lógica de negocio de décadas presenta importantes retos financieros. Boston Consulting Group describe tres enfoques estratégicos: centralizado, federal e híbrido, cada uno de los cuales requiere una planificación exhaustiva y abarca múltiples ciclos presupuestarios. Según una encuesta de Deloitte, solo un pequeño porcentaje de las aseguradoras de vida han completado iniciativas de modernización, con las organizaciones más grandes mostrando un progreso ligeramente más rápido. Las preocupaciones por las interrupciones operativas han llevado a muchas empresas a depender de transferencias por lotes nocturnas para las integraciones de sistemas, limitando la consecución de los objetivos de colaboración en tiempo real. A medida que persisten los atrasos en la modernización, la penetración de las soluciones avanzadas de insurtech continúa quedándose por debajo de su pleno potencial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Producto: Las Líneas Especializadas Impulsan la Innovación a Pesar de la Dominancia de P&A

P&A generó el 36,15% de las primas de 2025, anclando el mercado de insurtech del Reino Unido porque la cobertura de automóvil y hogar es obligatoria o ampliamente adquirida. Sin embargo, los siniestros de automóvil récord y una caída media del 17% en las primas limitan los márgenes, lo que obliga a las aseguradoras a mejorar la eficiencia y diversificarse. Las Líneas Especializadas, entretanto, crecen un 12,05% anual, un ritmo que amplía su participación en el tamaño del mercado de insurtech del Reino Unido hasta 2031. FloodFlash utiliza sensores para pagar las indemnizaciones por inundación en pocas horas, abordando una brecha de protección doméstica de GBP 58.000 millones. La expansión cibernética de Coalition y el enfoque de ManyPets en el seguro de mascotas para enfermedades crónicas ilustran cómo los innovadores de nicho llenan los vacíos de cobertura emergentes.

Los actores ágiles están capitalizando las incertidumbres en la fijación de precios derivadas de riesgos emergentes como las amenazas cibernéticas, los desafíos climáticos paramétricos y las nuevas responsabilidades civiles. Estos riesgos introducen complejidades en los modelos de fijación de precios, creando oportunidades para que los participantes innovadores del mercado obtengan una ventaja competitiva. Con disparadores paramétricos, los tomadores de seguro reciben pagos inmediatos, evitando disputas prolongadas con los liquidadores de siniestros, lo que mejora la satisfacción del cliente y la eficiencia operativa. El sólido interés de los inversores en los modelos basados en datos dentro de las Líneas Especializadas queda destacado por la reciente ronda de financiación sobresuscrita de Qantev, que refleja la confianza en el potencial de crecimiento del sector. Además, el respaldo regulatorio a la innovación de productos, combinado con los esfuerzos de digitalización del Blueprint Two de Lloyd's, está agilizando el proceso de colocación especializada al reducir las ineficiencias y mejorar la transparencia. Como resultado, las Líneas Especializadas están preparadas para eclipsar cada vez más el lento crecimiento de las primas de P&A, remodelando el panorama del talento en suscripción e impulsando la demanda de profesionales con experiencia en riesgos emergentes y analítica avanzada.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Distribución: Las Plataformas Integradas Reconfiguran el Dominio de los Corredores

Los agentes y corredores siguen gestionando el 46,05% de las primas en 2025, apoyándose en el capital relacional, el conocimiento regulatorio y el acceso a Lloyd's para colocaciones complejas. Esta dominancia pone de manifiesto su capacidad para navegar por entornos aseguradores complejos y ofrecer soluciones a medida para los clientes. Sin embargo, las plataformas de seguros integrados están ganando terreno, experimentando una sólida CAGR del 12,88%, lo que subraya una creciente preferencia del consumidor por una protección fluida y contextual integrada en sus procesos de compra. Las colaboraciones de Eleos Life con Assurity y SCOR ejemplifican cómo las nuevas empresas del Reino Unido pueden exportar eficientemente propuestas de seguro integrado a mercados internacionales con costes marginales mínimos, mostrando la escalabilidad de dichos modelos. Mientras tanto, las plataformas directas al consumidor están perturbando las estructuras de comisiones tradicionales de las líneas personales, impulsadas por la fuerte dependencia del Reino Unido en herramientas de comparación de precios. Los mercados digitales, que agregan diversos productos de seguro, complementan estas tendencias, pero los modelos integrados destacan al eliminar pasos adicionales, ofreciendo una experiencia más fluida y fácil de usar.

Con la Obligación al Consumidor enfatizando el valor transparente, los flujos de seguros integrados se alinean bien con las expectativas regulatorias al mostrar de forma destacada los detalles de precio y cobertura en el momento de la compra. Esta transparencia conecta con los consumidores, fomentando la confianza y simplificando la toma de decisiones. En respuesta a estos cambios, los corredores están integrando API de cotización y motores de analítica avanzada para mejorar sus ofertas de servicio y mantenerse competitivos en un mercado en rápida evolución. La bancaseguros también se adapta probando API de seguro abierto, que permiten la integración de microseguros directamente en los procesos de banca móvil, proporcionando a los clientes opciones de seguro convenientes y personalizadas. Aunque se espera que los corredores mantengan su posición en la gestión de riesgos corporativos a medida, su cuota de mercado en las líneas de seguro estandarizadas se enfrenta a una erosión irreversible debido al auge de los modelos digitales e integrados. En consecuencia, el mercado de insurtech del Reino Unido está configurando un futuro de doble vía, caracterizado por la correduría especializada basada en relaciones, por un lado, y la distribución integrada de alto volumen, por otro, lo que refleja la transformación continua del sector.

Por Usuario Final: El Segmento Comercial de PYME Emerge como Principal Motor de Crecimiento

Los tomadores de seguro minoristas representaron el 62,95% de la prima de 2025, impulsados por la cobertura obligatoria de automóvil, de vida y el creciente uso del seguro privado de salud. Este segmento se beneficia significativamente de una demografía envejecida, que aumenta la demanda de productos de seguro de vida y salud, y de la comodidad que ofrecen las plataformas digitales, que agilizan la contratación y renovación de pólizas. Sin embargo, la intensa competencia de precios dentro del mercado sigue limitando su potencial de crecimiento. En contraste, los clientes de PYME y comerciales están en una sólida trayectoria de crecimiento, expandiéndose a una CAGR del 10,12%, superando al mercado de insurtech del Reino Unido en general. Las PYME, que anteriormente se enfrentaban a dificultades para obtener cobertura adecuada a través de los corredores tradicionales, ahora acceden a paquetes de ciberseguro integrados perfectamente en sus plataformas de contabilidad en la nube o de comercio electrónico. Estas soluciones llave en mano abordan brechas de protección críticas, ofreciendo comodidad y cobertura personalizada. Además, las iniciativas gubernamentales orientadas a acelerar la digitalización de las PYME amplifican la demanda de productos de seguro agrupados, ya que las empresas buscan cada vez más soluciones integrales y eficientes de gestión de riesgos.

La mayoría de las PYME que carecen de equipos internos de gestión de riesgos recurren a soluciones llave en mano que combinan cobertura con analítica preventiva. Estas soluciones proporcionan un enfoque integral, permitiendo a las PYME gestionar los riesgos de manera efectiva sin necesidad de recursos internos dedicados. Las sociedades gestoras de seguros (MGA) de insurtech están tomando protagonismo, ofreciendo pólizas modulares que escalan con el crecimiento del negocio, abordando eficazmente el problema de la infracobertura. Estas pólizas modulares permiten a las empresas personalizar su cobertura a medida que sus necesidades evolucionan, garantizando una protección adecuada en cada etapa del crecimiento. Ante las presiones inflacionarias, los empresarios se inclinan hacia productos transparentes en costes y basados en el uso, alejándose de la cobertura global tradicional que a menudo resulta en pagos excesivos o protección insuficiente. En Escocia y Gales, las coberturas climáticas paramétricas están demostrando ser vitales para las PYME rurales, garantizando la protección del flujo de caja en sus operaciones estacionales. Estas coberturas proporcionan pagos rápidos basados en disparadores predefinidos, como condiciones meteorológicas adversas, ayudando a las empresas a recuperarse más rápidamente de las interrupciones. Con esta tendencia ganando impulso, las primas de las PYME están preparadas para reclamar una cuota creciente del mercado de insurtech del Reino Unido para 2031, impulsadas por la creciente demanda de soluciones aseguradoras personalizadas e innovadoras.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Londres se erige como el epicentro del panorama de insurtech del Reino Unido, acogiendo tantos unicornios como el conjunto de Europa y aprovechando los beneficios de la extensa red de Lloyd's. En el primer semestre de 2024, Lloyd's registró un sólido beneficio de USD 3.890 millones, junto con un crecimiento del 6,5% en primas, alcanzando un total de USD 38.440 millones, consolidando su estatus como polo mundial de especialidad. La City de Londres, con su concentración de capital de riesgo, experiencia regulatoria y talento, desempeña un papel fundamental en la configuración de las tendencias nacionales. Sin embargo, con el aumento de costes y el giro hacia el trabajo remoto, muchas empresas emergentes están trasladando sus operaciones de ingeniería y administración a Mánchester y Birmingam. Estas ciudades, impulsadas por los incentivos de las autoridades locales y una constante afluencia de graduados en ciencia de datos de las universidades, están dejando su huella. Ambas ciudades registraron un impresionante crecimiento de primas de doble dígito en 2024, destacando su creciente importancia en el panorama de insurtech del Reino Unido.

Escocia y Gales recurren cada vez más a soluciones paramétricas relacionadas con el clima para la agricultura y las energías renovables. El despliegue de FloodFlash en zonas rurales subraya el potencial de los sensores en la suscripción de riesgos que antes se consideraban "no asegurables". Estos avances demuestran cómo la tecnología aborda las brechas de cobertura en mercados que anteriormente no contaban con suficiente atención. Mientras tanto, el legado industrial del norte de Inglaterra impulsa la demanda de productos comerciales a medida, que van desde las interrupciones de la cadena de suministro hasta las responsabilidades medioambientales. Las sociedades gestoras de seguros (MGA) digitales están dando un paso adelante para satisfacer estos requisitos de nicho, mostrando la adaptabilidad del mercado de insurtech a las necesidades regionales. Si bien el Brexit introduce desafíos de cumplimiento para las operaciones transfronterizas, también capacita al Reino Unido para ser pionero en regulaciones que favorecen la innovación, manteniéndose un paso por delante de la UE.

Londres sigue siendo el núcleo del respaldo de reaseguros, con Gallagher Re estimando el capital global de reaseguradoras en un sustancial USD 769.000 millones, lo que subraya la capacidad para la experimentación liderada por el Reino Unido. Los esfuerzos como los aceleradores regionales y los programas de competencias digitales buscan moderar el abrumador dominio de Londres fomentando el crecimiento en otras regiones. Sin embargo, la incomparable conectividad internacional de la capital garantiza su primacía continua en la captación de fondos y la forja de asociaciones. La capacidad de Londres para atraer inversores globales y mantener su posición como polo de innovación y colaboración refuerza su papel central en el mercado de insurtech del Reino Unido, incluso a medida que otras ciudades ganan protagonismo.

Panorama Competitivo

El mercado de insurtech del Reino Unido sigue siendo notablemente fragmentado, con las cinco principales empresas controlando solo una modesta cuota del total de primas. Marshmallow, que se acerca a la rentabilidad, demuestra cómo aprovechar la ciencia de datos avanzada y adoptar una suscripción selectiva puede convertir la cuota de mercado en éxito financiero tangible. Para hacer frente a los desafíos que plantean los sistemas heredados obsoletos, las aseguradoras establecidas recurren cada vez más a empresas de insurtech de nicho, ya sea mediante adquisiciones o colaboraciones. Este giro estratégico pone de relieve la creciente importancia de aprovechar las tecnologías innovadoras y las asociaciones para mantenerse competitivos en un mercado en rápida evolución. Además, la reciente ronda de financiación de Qantev subraya la sólida confianza de los inversores en la escalabilidad y eficiencia de los modelos de negocio centrados en la IA, validando aún más el potencial de crecimiento y transformación del sector.

La salida de Zego del segmento de flotas B2B, combinada con una reducción de plantilla de más de 100 empleados, subraya un mayor enfoque en la gestión disciplinada del capital para una rentabilidad sostenible. Este movimiento refleja una tendencia más amplia dentro del mercado de insurtech, donde las empresas priorizan la estabilidad financiera y la eficiencia operativa sobre la expansión agresiva. Del mismo modo, la decisión de ManyPets de retirarse del mercado estadounidense e intensificar su enfoque en el seguro de mascotas del Reino Unido pone de manifiesto una reasignación estratégica de recursos hacia los mercados domésticos consolidados ante el endurecimiento de las condiciones de financiación. Estos ejemplos ilustran cómo las empresas adaptan sus estrategias para afrontar los desafíos que plantean la financiación limitada y la creciente competencia, garantizando la viabilidad a largo plazo en el mercado.

Los especialistas en seguros integrados están forjando asociaciones con minoristas, neobáncos y plataformas de la economía bajo demanda, lo que les permite conectar con los clientes sin incurrir en gastos significativos de mercadotecnia. Mientras tanto, los sindicatos de Lloyd's están siendo testigos de un cambio a medida que las entidades más pequeñas aprovechan la colocación digital y la evaluación de riesgos basada en datos para captar una mayor cuota de negocio, desafiando el dominio de los sindicatos históricamente más grandes. Aunque la financiación de la Serie B+ sigue siendo restringida, lo que augura una consolidación anticipada, las bajas barreras de entrada habilitadas por la arquitectura de API abierta continúan fomentando la aparición de microespecialistas que abordan puntos de dolor específicos del mercado. Los líderes futuros en este espacio serán quienes combinen fluidez regulatoria, sólida fortaleza de capital y ejecución tecnológica para impulsar la innovación y mantener una ventaja competitiva.

Líderes del Sector de Insurtech del Reino Unido

Zego

Marshmallow

ManyPets (Bought By Many)

By Miles

Urban Jungle

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Lloyd's publicó sólidos resultados para 2024, destacando la expansión de productos de ciberseguro y clima mientras avanzaba en el plan digital "El Futuro en Lloyd's".

- Enero de 2025: La Asociación del Mercado de Lloyd's anunció planes para profundizar el compromiso con los Estados Unidos, señalando que América del Norte ya representa el 58% de las primas de Lloyd's.

- Octubre de 2024: Qantev obtuvo USD 31,2 millones para escalar su plataforma de procesamiento de siniestros basada en IA.

- Septiembre de 2024: Blueberry Life rediseñó su marca y amplió las opciones de cobertura de vida para clientes con enfermedades crónicas.

Alcance del Informe del Mercado de Insurtech del Reino Unido

El sector asegurador alberga algunas de las áreas más amplias susceptibles de disrupción en el sector de Servicios Financieros en los próximos años. Con consumidores cada vez más exigentes, sistemas heredados en dificultades y cantidades crecientes de datos a su disposición, los avances tecnológicos están ofreciendo al mercado asegurador la oportunidad de transformar la forma en que hace negocios. El Mercado de InsurTech del Reino Unido está segmentado por el tipo de seguros proporcionados (Vida y no vida; No vida puede segmentarse a su vez en Automóvil, Hogar, Accidente, Mascotas, Salud y Otros).

| Seguro de Vida |

| Seguro de Salud |

| Propiedad y Accidentes (P&A): Automóvil, Hogar, Comercial, Responsabilidad Civil, etc. |

| Líneas Especializadas (p. ej., ciberseguro, mascotas, marítimo, viajes) |

| Digital Directo al Consumidor (D2C) |

| Agregadores/Mercados Digitales |

| Corredores Digitales/Sociedades Gestoras de Seguros (MGA) |

| Plataformas de Seguros Integrados |

| Agentes/Corredores Tradicionales (habilitados digitalmente) |

| Bancaseguros (habilitada digitalmente) |

| Otros Canales |

| Minorista/Individual |

| PYME/Comercial |

| Gran Empresa/Corporativo |

| Gobierno/Sector Público |

| Por Línea de Producto (Tipo de Seguro) | Seguro de Vida |

| Seguro de Salud | |

| Propiedad y Accidentes (P&A): Automóvil, Hogar, Comercial, Responsabilidad Civil, etc. | |

| Líneas Especializadas (p. ej., ciberseguro, mascotas, marítimo, viajes) | |

| Por Canal de Distribución | Digital Directo al Consumidor (D2C) |

| Agregadores/Mercados Digitales | |

| Corredores Digitales/Sociedades Gestoras de Seguros (MGA) | |

| Plataformas de Seguros Integrados | |

| Agentes/Corredores Tradicionales (habilitados digitalmente) | |

| Bancaseguros (habilitada digitalmente) | |

| Otros Canales | |

| Por Usuario Final | Minorista/Individual |

| PYME/Comercial | |

| Gran Empresa/Corporativo | |

| Gobierno/Sector Público |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de insurtech del Reino Unido para 2031?

Se prevé que el sector alcance USD 79.120 millones, creciendo a una CAGR del 8,12% durante 2026-2031.

¿Qué línea de producto se expande más rápidamente?

Las Líneas Especializadas crecen a una CAGR del 12,05%, superando a P&A debido a las coberturas de ciberseguro, inundaciones paramétricas y riesgos climáticos.

¿Por qué son importantes las plataformas integradas para el sector de insurtech del Reino Unido?

Los canales integrados incorporan la cobertura en el momento de la compra, generando una CAGR del 12,88% y alineándose con los mandatos de intercambio de datos del seguro abierto.

¿Qué impulsa la demanda de las PYME en el mercado de insurtech del Reino Unido?

Las PYME buscan protección llave en mano frente a ciberriesgos y responsabilidad civil a través del software que ya utilizan, lo que resulta en una CAGR del 10,12% para el segmento.

¿Cuán dominante es Londres dentro del mix geográfico?

Londres alberga a los más insurtechs unicornios de Europa y ancla el mercado de Lloyd's, pero los polos regionales como Mánchester y Birmingam están ganando cuota gracias a menores costes e incentivos específicos.

¿Cuán fragmentado es el panorama competitivo?

Las cinco principales empresas representan solo una pequeña cuota de las primas, lo que pone de relieve una estructura de mercado concentrada y presenta oportunidades sustanciales para que los actores de nicho entren y compitan.

Última actualización de la página el: