Tamaño y Cuota del Mercado de Corretaje de Seguros en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

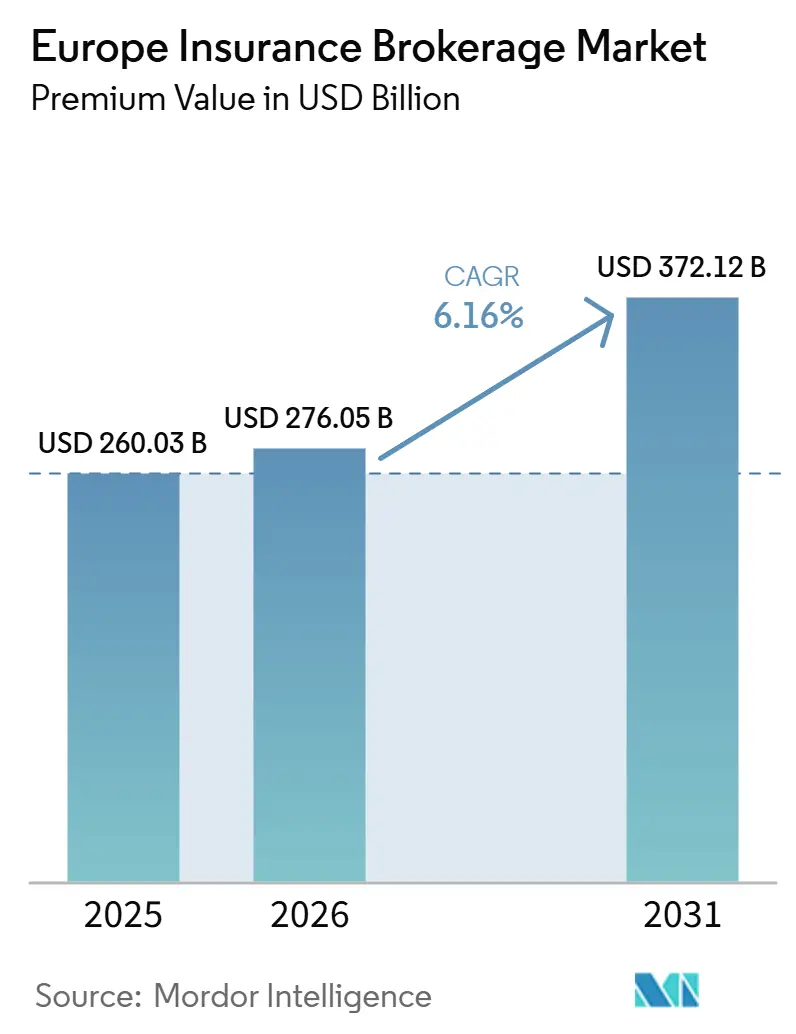

| Tamaño del mercado en el año base (2025) | 260.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 276.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 372.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.16% CAGR |

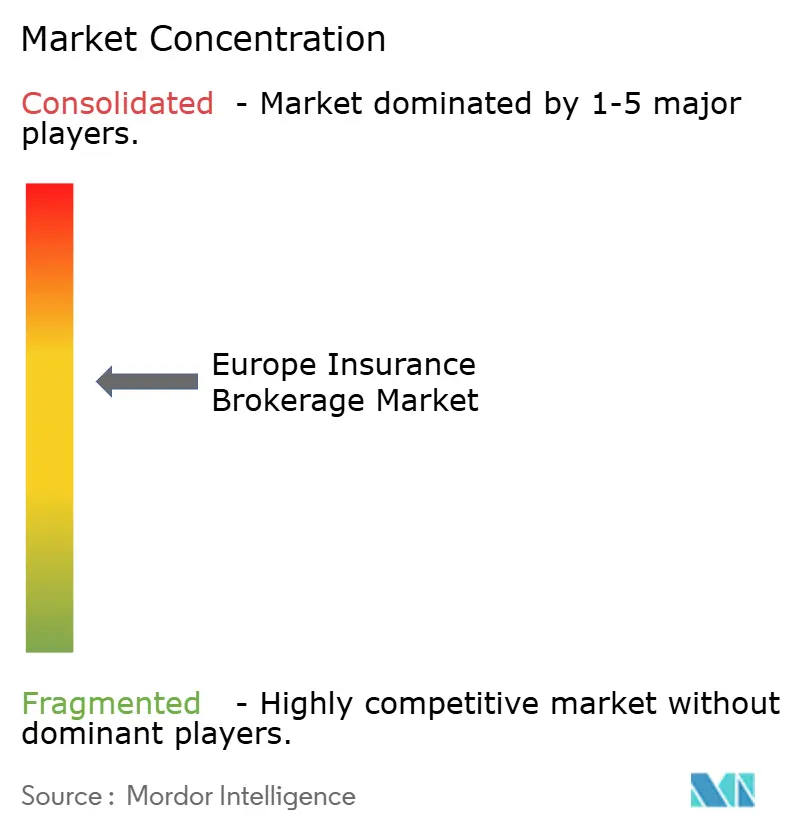

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Corretaje de Seguros en Europa por Mordor Intelligence

El tamaño del Mercado de Corretaje de Seguros en Europa, en términos de valor de primas, se proyecta que se expanda desde USD 260,03 mil millones en 2025 y USD 276,05 mil millones en 2026 hasta USD 372,12 mil millones para 2031, registrando una CAGR del 6,16% entre 2026 y 2031.

La sólida demanda de asesoría en riesgos cibernéticos, la rápida adopción de seguros integrados y la resiliente actividad económica de las pymes sustentan esta trayectoria, incluso cuando la compresión de honorarios y la escasez de talento introducen vientos en contra. El endurecimiento de los requisitos regulatorios en virtud de la Directiva de Distribución de Seguros (IDD), la revisión de Solvencia II y la Ley de Resiliencia Operativa Digital (DORA) están elevando simultáneamente los costos de cumplimiento y creando oportunidades de consultoría de alto margen que favorecen a los intermediarios técnicamente competentes. La transformación digital continúa redefiniendo la economía de adquisición de clientes, con asociaciones entre corredores e insurtechs que ofrecen conectividad mediante interfaces de programación de aplicaciones (API) que permiten la cotización en tiempo real y la suscripción de pólizas. La consolidación entre aseguradoras e intermediarios persiste, impulsada por adquisiciones de capital privado y adquisiciones estratégicas que refuerzan las capacidades en líneas especializadas y el alcance geográfico. En este contexto, los corredores que invierten en análisis de datos, experiencia regulatoria y distribución multicanal se encuentran en la mejor posición para defender sus márgenes mientras capturan el crecimiento transfronterizo.

Conclusiones Clave del Informe

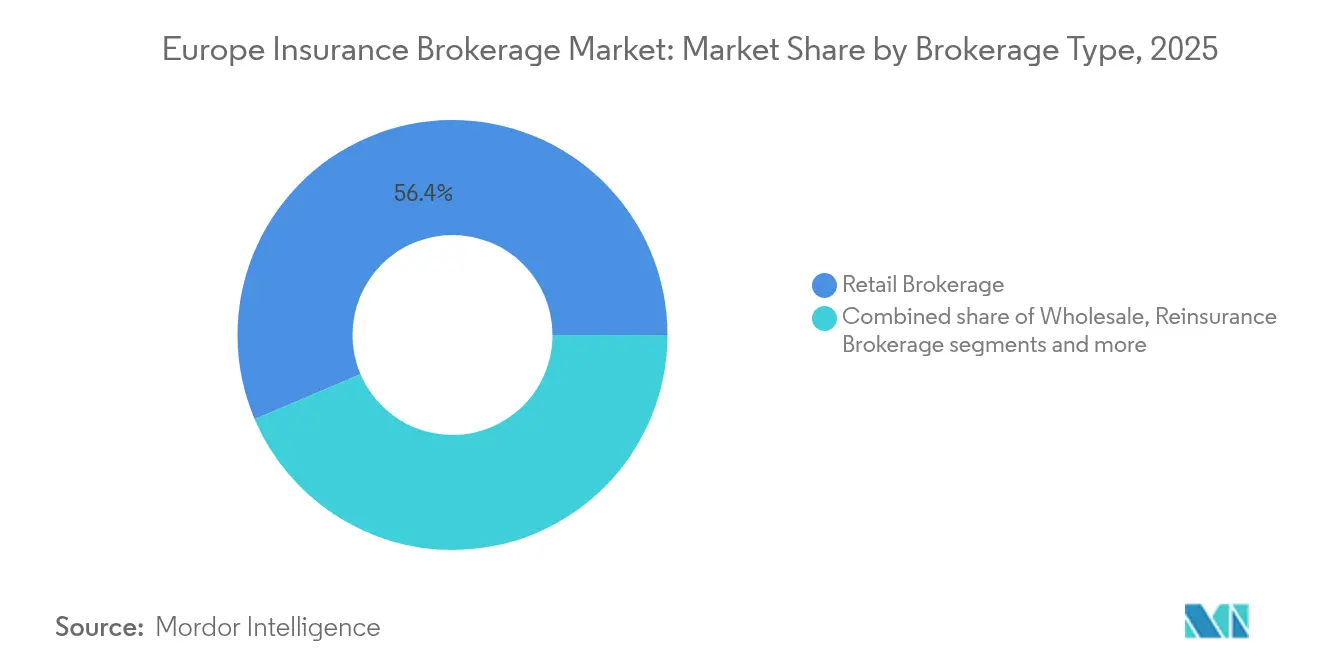

- Por tipo de corretaje, el corretaje minorista lideró con el 56,40% de la cuota del mercado de corretaje de seguros en Europa en 2025, mientras que el corretaje de reaseguros registró la mayor aceleración con una CAGR del 5,05% hasta 2031.

- Por tipo de cliente, las pequeñas y medianas empresas representaron el 46,10% del tamaño del mercado de corretaje de seguros en Europa en 2025 y se proyecta que crezcan a una CAGR del 6,03% hasta 2031.

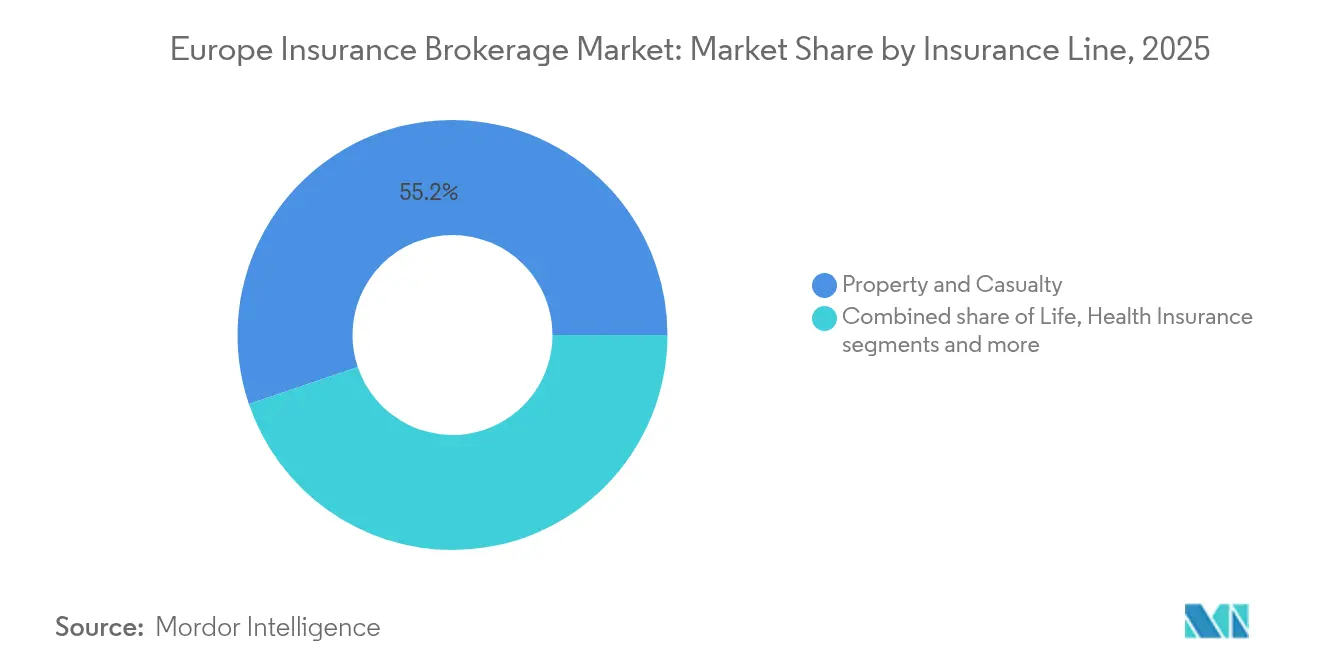

- Por línea de seguros, los seguros de propiedad y daños mantuvieron el 55,20% de la cuota del mercado de corretaje de seguros en Europa en 2025, mientras que las líneas especializadas están proyectadas para expandirse a una CAGR del 6,74% hasta 2031.

- Por canal de distribución, el canal tradicional cara a cara representó aún el 56,10% del tamaño del mercado de corretaje de seguros en Europa en 2025; las plataformas digitales y en línea avanzan a una CAGR del 7,62% durante el período de previsión.

- Por geografía, el Reino Unido mantuvo una cuota del 28,15% del mercado de corretaje de seguros en Europa en 2025, mientras que la región de los PAÍSES NÓRDICOS registra el crecimiento previsto más rápido con una CAGR del 5,81% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Corretaje de Seguros en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de asesoría en seguros cibernéticos | +1.8% | Reino Unido, Alemania, Países Bajos | Mediano plazo (2–4 años) |

| Complejidad regulatoria (IDD, Solvencia II, DORA) | +1.2% | Todos los estados miembros de la UE | Largo plazo (≥ 4 años) |

| Demanda de las pymes de cobertura personalizada | +1.5% | Europa Occidental; expansión hacia Europa Central y Oriental | Mediano plazo (2–4 años) |

| Asociaciones con insurtechs | +1.1% | Reino Unido, Países Nórdicos | Corto plazo (≤ 2 años) |

| Distribución de seguros integrados | +0.9% | Alemania, Países Bajos, Francia | Mediano plazo (2–4 años) |

| Productos paramétricos relacionados con el clima del Pacto Verde de la UE | +0.7% | Norte de Europa, región alpina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Asesoría en Seguros Cibernéticos

Las organizaciones de toda Europa están actualizando sus estrategias de transferencia de riesgo a medida que los incidentes de ransomware se incrementan y el escrutinio legislativo se intensifica bajo la Ley de Resiliencia Operacional Digital (DORA), vigente desde enero de 2025[1]Autoridad Europea de Seguros y Pensiones de Jubilación, "Resumen de la Ley de Resiliencia Operacional Digital," eiopa.europa.eu. Las primas cibernéticas aumentaron un 35% durante 2024, aunque la capacidad de las aseguradoras sigue siendo limitada, lo que lleva a los corredores a estructurar programas por capas, paramétricos y respaldados por cautivas adaptados a las exposiciones específicas de cada sector. Las pymes, que siguen estando infraaseguradas en un 60% frente a los riesgos digitales, representan un fértil conjunto de clientes de asesoría que recompensa a las empresas capaces de traducir las vulnerabilidades técnicas en indemnizaciones apropiadas. Los corredores están contratando directores de seguridad de la información y especialistas en pruebas de penetración para salvar las brechas de conocimiento y garantizar la credibilidad de los datos de suscripción. Marcos estandarizados como la ISO 27001 y las próximas normas NIS2 amplían aún más los ingresos por consultoría, ya que los clientes requieren prueba de alineación con el cumplimiento normativo para la emisión de pólizas. Sin embargo, los cuellos de botella en la captación de talento elevan los costes salariales y prolongan la incorporación, moderando ligeramente el impulso positivo.

Creciente Complejidad Regulatoria

La revisión de Solvencia II de 2025 endurece la divulgación de capital, mientras que la Directiva de Distribución de Seguros (IDD) eleva las obligaciones de conducta empresarial, obligando a los corredores a mantener registros granulares de idoneidad de productos que a menudo carecen las pequeñas aseguradoras y las pymes. Estas capas de supervisión generan honorarios de asesoría incrementales a medida que los intermediarios mapean el apetito por el riesgo con las posiciones de solvencia de las aseguradoras y garantizan el cumplimiento multijurisdiccional. El marco de Obligación con el Consumidor del Reino Unido consolida esta tendencia al exigir evaluaciones de valor justo y una divulgación clara de la remuneración, reforzando la propuesta de valor de los corredores con experiencia integrada en cumplimiento normativo. Al mismo tiempo, los procedimientos duplicados de reporte y auditoría elevan los gastos generales que las empresas más pequeñas tienen dificultades para absorber, acelerando el interés en adquisiciones por parte de actores de mayor escala que buscan distribuir costes fijos. Los corredores aprovechan el arbitraje regulatorio estructurando programas transfronterizos que explotan la variación en impuestos sobre primas y normas de alivio de capital, aunque la emergente alineación paneuropea bajo la Ley de Resiliencia Operacional Digital (DORA) puede reducir gradualmente dichas oportunidades.

Expansión del Sector de las Pymes

Las pymes contribuyeron con el 46,42% al mercado de corretaje de seguros en Europa en 2024 y se expandirán más rápido que cualquier otro grupo de clientes hasta 2030, a medida que la fragilidad de la cadena de suministro, las amenazas cibernéticas y la reconfiguración del comercio aumentan la conciencia aseguradora. Las brechas en la densidad de pólizas, particularmente en la Europa continental, se están reduciendo a medida que los bancos y los mercados digitales integran cobertura comercial en el momento de la financiación de facturas, la reserva logística o la suscripción de software. Los corredores que invierten en productos modulares y herramientas de clasificación automatizada acortan los ciclos de cotización, mejorando la retención y elevando las tasas de venta cruzada para líneas auxiliares como el crédito comercial y la responsabilidad de directores y administradores (D&O). La Ley de Inteligencia Artificial de la UE está a punto de crear una nueva carga de cumplimiento normativo, convirtiendo las extensiones de responsabilidad profesional por errores algorítmicos en un nicho emergente. No obstante, el desigual nivel de alfabetización digital entre las microempresas podría ralentizar la penetración a menos que los intermediarios implementen plataformas de autoservicio intuitivas respaldadas por chatbots de asesoría multilingüe.

Asociaciones con Insurtechs que Mejoran la Experiencia del Cliente

Los corredores establecidos buscan cada vez más participaciones minoritarias o empresas conjuntas con motores de suscripción de software como servicio y corredores digitales para mantener su relevancia ante los consumidores que priorizan el móvil. La integración mediante API acelera el proceso desde la cotización hasta la suscripción de días a minutos y ofrece precios dinámicos que reflejan la telemática, los datos meteorológicos o el análisis de la cadena de suministro. Proyectos piloto de seguros integrados, como el lanzamiento en 2024 de cobertura de movilidad dentro de la facturación de telecomunicaciones en Alemania, demuestran cómo los corredores pueden monetizar los puntos de contacto de alta frecuencia con los clientes sin sacrificar la profundidad de asesoría. Estas alianzas también generan datos granulares de clientes que mejoran la previsión del ratio de siniestralidad e informan los servicios de mitigación de riesgos a medida. Sin embargo, la dependencia de tecnología de terceros eleva las obligaciones de resiliencia operacional bajo la Ley de Resiliencia Operacional Digital (DORA), lo que obliga a una cuidadosa gestión del riesgo de proveedores. Los acuerdos de participación en márgenes también deben equilibrarse frente a la posible canibalización de los canales tradicionales de alta comisión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compresión de honorarios por plataformas de comparación en línea | -1.4% | Reino Unido, Alemania, Países Bajos con expansión a Francia | Corto plazo (≤ 2 años) |

| Limitaciones del RGPD sobre la venta cruzada basada en datos | -0.8% | En toda la UE, mayor impacto en Alemania, Francia | Mediano plazo (2–4 años) |

| La consolidación de aseguradoras reduce el poder de negociación de los corredores | -0.6% | Global, con impacto concentrado en el Reino Unido, Alemania | Largo plazo (≥ 4 años) |

| Escasez de talento en asesoría de riesgos especializados | -0.9% | En toda la UE, más aguda en el Reino Unido, PAÍSES NÓRDICOS | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Compresión de Honorarios por Plataformas de Comparación en Línea

Los sitios web de comparación de precios han erosionado las tasas de comisión en las líneas personales y los segmentos comoditizados al ofrecer cuadrículas de primas en tiempo real que permiten la contratación directa. Las aseguradoras que apuntan a ratios de gastos inferiores al 15% canalizan más volumen directamente hacia distribuidores que priorizan lo digital, excluyendo a los intermediarios tradicionales de la cadena de valor. Las normas de transparencia bajo la Directiva de Distribución de Seguros (IDD) y la Obligación con el Consumidor refuerzan el poder de negociación de los clientes al obligar a los corredores a divulgar la remuneración y demostrar valor justo. Como resultado, las comisiones base negociadas para pólizas estándar de automóvil y hogar en algunos mercados de la UE cayeron hasta 150 puntos básicos durante 2024. Los segmentos de asesoría con primas elevadas como el cibernético y el crédito comercial ofrecen protección, aunque la subvención cruzada se vuelve más difícil a medida que los beneficios se reducen en las líneas comoditizadas. Los corredores contrarrestan diferenciándose a través de servicios de valor añadido, ingeniería de riesgos, defensa en reclamaciones y análisis de datos, aunque escalar estos servicios en microségmentos diversos sigue siendo un desafío.

Escasez de Talento en Asesoría de Riesgos Especializados

Los aplazamientos de jubilación de los profesionales veteranos, combinados con una escasa cohorte de mitad de carrera, dejan a las empresas expuestas a brechas en la transferencia de conocimientos. El riesgo cibernético, las energías renovables marinas y las colocaciones de reaseguros estructurados se encuentran entre los puestos más difíciles de cubrir, con algunas posiciones que permanecen vacantes durante más de nueve meses[2]Instituto Chartered de Seguros, "Informe sobre Habilidades de la Fuerza Laboral en Seguros 2025," cii.co.uk. El modelo de aprendizaje que tradicionalmente desarrollaba la competencia técnica se debilitó durante la pandemia, ya que el trabajo remoto limitó el aprendizaje en el puesto de trabajo. Las restricciones de visados posteriores al Brexit limitan aún más el acceso al talento técnico no perteneciente a la UE, en particular actuarios e ingenieros. La creciente competencia salarial entre corredores, aseguradoras y proveedores de tecnología eleva el coste de servicio, amenazando la rentabilidad en las colocaciones intensivas en recursos. Las empresas responden con programas rotativos para recién graduados, patrocinio acelerado de cualificaciones profesionales y bonificaciones de retención, pero el éxito es desigual y lleva tiempo, manteniendo la capacidad restringida a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Corretaje: La Demanda de Experiencia en Reaseguros Supera el Dominio Minorista

El corretaje minorista generó el 56,40% del tamaño del mercado de corretaje de seguros europeo en 2025, respaldado por sólidas relaciones con los clientes y capacidades de servicio multicanal. No obstante, se prevé que el corretaje de reaseguros se expanda a una CAGR del 5,05% hasta 2031, impulsando el crecimiento general a medida que la gravedad de las catástrofes relacionadas con el clima lleva a los cedentes a buscar soluciones sofisticadas de gestión de capital. Los especialistas en reaseguros monetizan la asesoría avanzada en modelización estocástica y transferencia alternativa de riesgos, obteniendo a menudo rendimientos por honorarios superiores a los de las colocaciones minoristas. Los corredores mayoristas siguen siendo fundamentales para la cobertura en líneas excedentes y los programas multiterritoriales, especialmente donde las limitaciones de capacidad local se cruzan con requisitos de cumplimiento complejos. El corretaje de bancaseguros, aunque menor en términos absolutos, está recuperando impulso a medida que los bancos aprovechan los datos de pagos y balances para aumentar la venta de cobertura combinada e incrementar los ingresos no financieros.

El corretaje de reaseguros está acelerando, con un crecimiento proyectado para pasar del 3,8% (2019–2024) al 5,05%, impulsado por el aumento en la emisión de bonos catástrofe, las soluciones paramétricas y la mayor demanda de alivio de capital para las aseguradoras. Mientras tanto, los márgenes del seguro minorista están bajo presión a medida que los agregadores digitales comprimen los diferenciales de comisión en los productos estándar, lo que impulsa un desplazamiento hacia especialidades con mayor peso de asesoría. Los intermediarios mayoristas se están beneficiando de la globalización de las cadenas de suministro, que requieren la emisión de certificados transfronterizos y soporte de reclamaciones localizado. Sin embargo, la desaceleración macroeconómica más amplia podría frenar el crecimiento de las primas en todos los mercados. Se espera que la bancaseguros se expanda a medida que las regulaciones de banca abierta aumentan la disponibilidad de datos, permitiendo a las aseguradoras integrar ofertas personalizadas dentro de las transacciones financieras cotidianas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Cliente: Las Pymes Anclan el Impulso Futuro

Las pequeñas y medianas empresas representan actualmente el 46,10% de la cuota del mercado de corretaje de seguros europeo y se proyecta que alcancen una CAGR del 6,03% durante el horizonte de previsión. Las perturbaciones geopolíticas y el aumento de la ciberdelincuencia han incrementado la conciencia sobre el riesgo, impulsando la demanda de pólizas de interrupción de negocio, crédito comercial y responsabilidad cibernética. Los corredores que introducen arquitecturas de pólizas modulares y plataformas de autoservicio digital acortan la incorporación, una ventaja al atraer a microempresas sensibles al coste. Las grandes corporaciones mantienen fondos de primas resilientes pero ejercen presión sobre los honorarios al internalizar elementos de la gestión de riesgos y ejecutar licitaciones competitivas entre los grandes corredores. Las entidades del sector público dependen de los corredores para las estructuras de financiación de la resiliencia climática y los marcos de respuesta a catástrofes, impulsando la demanda de asesoría en transferencia alternativa de riesgos.

El segmento de las pymes está creciendo rápidamente, impulsado por las inversiones del fondo de recuperación de la UE que apoyan las subvenciones a la digitalización y exponen a las empresas a nuevos riesgos cibernéticos que requieren cobertura. Las empresas emergentes dentro de los ecosistemas de plataformas están impulsando la demanda de pólizas innovadoras, incluida la responsabilidad por mano de obra contingente y la protección de la propiedad intelectual. A nivel individual, más clientes están recurriendo a canales directos al consumidor para el seguro de automóvil y del hogar, comprimiendo los márgenes de los corredores en el espacio de las cuentas pequeñas. Como resultado, los corredores están reenfocando su atención en servicios con alto valor de asesoría vinculados a la responsabilidad profesional, la cobertura de personas clave y los beneficios voluntarios. Estas ofertas están cada vez más alineadas con las necesidades de los clientes emprendedores y sus perfiles de riesgo en evolución.

Por Línea de Seguros: Las Clases Especializadas Impulsan la Innovación

Las líneas de propiedad y daños mantuvieron el 55,20% del tamaño del mercado de corretaje de seguros en Europa en 2025, impulsadas por las flotas de vehículos corporativos y las exposiciones de propiedad comercial. Se prevé que las líneas especializadas —cibernética, marítima, mascotas y viajes— superen al núcleo con una CAGR del 6,74% hasta 2031, impulsadas por la evolución de las taxonomías de riesgo y los mandatos regulatorios. El seguro cibernético sigue siendo el más destacado, con sus primas brutas emitidas en Europa expandiéndose un 35% en 2024 ante la creciente sofisticación del ransomware. Los proyectos de energías renovables marinas y la construcción de parques eólicos en alta mar inyectan impulso adicional en las especialidades a medida que el continente acelera la descarbonización. El corretaje de seguros de vida experimenta un crecimiento moderado a través de productos de emisión simplificada integrados en plataformas hipotecarias y de ahorro, mientras que la intermediación de seguros de salud se beneficia de la telemedicina transfronteriza y los planes médicos privados entre profesionales móviles.

Las coberturas paramétricas vinculadas al clima, lideradas por aseguradoras nórdicas, ejemplifican la innovación de productos que los corredores pueden escalar en los sectores agrícola y turístico. Los instrumentos estructurados de responsabilidad ambiental acompañan las emisiones de bonos verdes, proporcionando otro nicho de honorarios. Sin embargo, la capacidad para fondos de alto límite cibernético o catástrofes sigue siendo finita, presionando a los corredores para que sindiquen colocaciones entre múltiples aseguradoras o mercados de reaseguros. A medida que aumenta la sofisticación en la suscripción, la gestión de la calidad de los datos y el análisis actuarial se convierten en activos competitivos decisivos. El escrutinio regulatorio en torno a las divulgaciones ESG también está llevando a las aseguradoras y a los corredores a mejorar la transparencia tanto en el diseño de productos como en la elaboración de informes de cartera.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Distribución: Los Avances Digitales se Aceleran

Los canales tradicionales cara a cara representan aún el 56,10% del tamaño del mercado de corretaje de seguros en Europa, lo que subraya la dependencia de los clientes en la asesoría personal para colocaciones complejas y de alto valor. Sin embargo, las plataformas digitales y en línea avanzan a una CAGR del 7,62% a medida que las API de seguros integrados integran cobertura en los recorridos de clientes no aseguradores. Los programas de afinidad alojados en asociaciones profesionales y clubes de afiliados aprovechan las redes de confianza para distribuir productos de nicho a menor coste de adquisición. Las asociaciones de bancaseguros están siendo reinventadas; los bancos aprovechan los datos de transacciones para generar ofertas hiperpersonalizadas, reforzando el potencial de venta cruzada mientras elevan las obligaciones de cumplimiento bajo la Obligación con el Consumidor.

El giro pandémico hacia las comunicaciones virtuales aceleró la digitalización de pólizas, reduciendo la duración del ciclo de ventas para los productos comerciales de pequeño tamaño y de accidentes personales. Los corredores amplían la funcionalidad del portal hacia la clasificación de reclamaciones y el asesoramiento en prevención de riesgos, mejorando la retención. No obstante, la coherencia omnicanal sigue siendo crítica, ya que los clientes a menudo inician el proceso de forma digital pero buscan intervención humana para la personalización de la cobertura. Las inversiones en plataformas de gestión de relaciones con los clientes (CRM) y controles de ciberseguridad están, por tanto, aumentando, especialmente a medida que la Ley de Resiliencia Operacional Digital (DORA) agudiza las expectativas de resiliencia operacional. A medida que los puntos de contacto digitales se multiplican, los corredores también están aprovechando los conocimientos impulsados por la inteligencia artificial para personalizar las ofertas y anticiparse de forma más proactiva a las necesidades de los clientes.

Análisis Geográfico

En 2025, el Reino Unido representó el 28,15% del mercado de corretaje de seguros en Europa, aprovechando la posición de Londres como centro mundial para riesgos especializados y el mercado de Lloyd's. Sin embargo, el entorno posterior al Brexit ha introducido desafíos, particularmente con los acuerdos de pasaporte. Para abordar estos problemas, los corredores han reforzado sus filiales con sede en la UE y han buscado colocaciones de tratados a través de entidades con sede en Bruselas. Alemania y Francia les siguen de cerca en cuota de mercado, impulsadas por sus sólidos sectores industriales, que requieren soluciones avanzadas de seguros de ingeniería y responsabilidad civil. España e Italia también están experimentando crecimiento, respaldado por la financiación del Pacto Verde de la UE centrada en la resiliencia de las infraestructuras. Esta financiación ha aumentado la demanda de seguros paramétricos meteorológicos y pólizas de todo riesgo en construcción.

Los países nórdicos, Suecia, Dinamarca, Finlandia y Noruega, muestran el crecimiento más rápido de la región, con una tasa de crecimiento anual compuesto (CAGR) proyectada del 5,81% hasta 2031. Estas naciones se benefician de altos niveles de alfabetización digital y alineación regulatoria, que facilitan la adopción de soluciones insurtech y el pasaporte transfronterizo sin fricciones de productos de seguros. En la región del Benelux, los países están capitalizando el seguro de corredor comercial, que apoya las operaciones logísticas entre los puertos y sus áreas circundantes. Este enfoque en la logística ha creado oportunidades para productos de seguros especializados adaptados a las necesidades de estos corredores comerciales.

Europa Central y Oriental, históricamente con una penetración menor, están recuperando el terreno perdido a medida que la inversión extranjera directa impulsa una mayor necesidad de soluciones de transferencia de riesgos. La Autoridad Europea de Seguros y Pensiones de Jubilación (EIOPA) está promoviendo la convergencia supervisora para mejorar la integración del mercado en toda la región. Sin embargo, las regulaciones fiscales localizadas siguen planteando desafíos, requiriendo una estructuración personalizada para los programas de seguros multinacionales. Estos desarrollos ponen de relieve la dinámica evolutiva del mercado de corretaje de seguros europeo y los diversos factores que influyen en su crecimiento.

Panorama Competitivo

El mercado de corretaje de seguros en Europa sigue moderadamente concentrado: las cinco principales empresas, Marsh McLennan, Aon, Willis Towers Watson, Arthur J. Gallagher y Howden Group, mantuvieron conjuntamente una cuota del cincuenta por ciento en 2024. La escala otorga a estos líderes acceso privilegiado a la capacidad de las aseguradoras, inversión en plataformas de datos propias y presupuestos de captación de talento que los competidores más pequeños encuentran difícil de igualar. Marsh McLennan reforzó su presencia en el corretaje minorista con la adquisición de McGriff Insurance Services por 7.750 millones de USD, lo que ejemplifica un desplazamiento hacia compras estratégicas de gran envergadura destinadas a profundizar la penetración en líneas especializadas[4]Reinsurance News, "Marsh McLennan Adquiere McGriff por 7.750 Millones de USD," reinsurancene.ws. La continua expansión continental de Howden Group mediante adquisiciones complementarias en España y Europa Oriental ilustra el apetito respaldado por capital privado hacia especialistas regionales que poseen conocimiento cultural y habilidades en productos de nicho.

Las agrupaciones de capital privado siguen siendo una característica definitoria, particularmente en el Reino Unido y el Benelux, donde las redes de agencias fragmentadas presentan abundantes objetivos. Los múltiplos de las operaciones se comprimieron ligeramente en 2024 a medida que aumentaron los costes de financiación, pero la competencia por las capacidades especializadas en cibernética y gestión de agencias de suscripción (MGA) mantuvo resilientes las valoraciones. La inversión en tecnología diferencia a los líderes del mercado; varios grandes corredores implementan plataformas de colocación nativas en la nube que reducen los tiempos de tramitación y permiten la selección del panel de aseguradoras en función de señales de apetito en tiempo real. La competencia en cumplimiento regulatorio se está convirtiendo en una ventaja defensible, con la Ley de Resiliencia Operacional Digital (DORA) y la Obligación con el Consumidor elevando el listón de complejidad para los actores emergentes. No obstante, las escaseces de talento en análisis y modelización climática podrían obstaculizar incluso a las empresas bien capitalizadas a menos que se diversifiquen los canales de contratación.

La consolidación de las aseguradoras introduce un poder contrarrestador: las fusiones entre aseguradoras europeas reducen los paneles de corredores y endurecen las negociaciones de comisiones. Para preservar el poder de negociación, los corredores co-crean agencias de suscripción especializadas (MGA), aprovechando la autoridad de suscripción para retener una mayor parte de la economía mientras satisfacen las limitaciones de capacidad dentro de las aseguradoras asociadas. La colaboración con proveedores de tecnología para operacionalizar servicios de prevención de riesgos predictivos, como el despliegue de sensores de Internet de las Cosas (IoT) en plantas de fabricación, diferencia aún más las ofertas más allá de la mera colocación. Durante el horizonte de previsión, las empresas que alineen las competencias digitales, de asesoría y regulatorias consolidarán sus ganancias, mientras que los generalistas de menor escala corren el riesgo de erosión de márgenes o salida forzada. A medida que se intensifica la competencia, la adquisición estratégica de talento, en particular en ciencia de datos, cumplimiento normativo y suscripción específica por sector, se convertirá en un determinante clave del éxito a largo plazo de los corredores.

Líderes de la Industria de Corretaje de Seguros en Europa

Marsh & McLennan Companies (Marsh)

Aon plc

Willis Towers Watson (WTW)

Arthur J. Gallagher & Co.

Hyperion Insurance Group (Howden)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Zurich Insurance Group adquirió una participación minoritaria significativa (poco menos del 50%) en Icen Risk, con sede en Londres, por aproximadamente 194 millones de USD, con el objetivo de centrarse en seguros relacionados con fusiones y adquisiciones, incluida la cobertura de garantías e indemnizaciones, con planes de expansión hacia América del Norte y los principales mercados europeos, incluida Alemania.

- Septiembre de 2024: Marsh McLennan acordó adquirir McGriff Insurance Services por 7.750 millones de USD, ampliando su presencia en el corretaje minorista en Estados Unidos y señalando una consolidación continua a gran escala en el mercado global de corretaje de seguros mediante transacciones transfronterizas por parte de los principales corredores que buscan capacidades en líneas especializadas y relaciones mejoradas con los clientes.

- Agosto de 2024: ERGO, O2 Telefónica y Telefónica Insurance lanzaron un producto de seguro integrado,

O2 Care | Mobility,

en toda Alemania a 5,25 USD (4,99 euros) mensuales, con garantía de movilidad para averías de coches de alquiler y pinchazos de bicicletas, demostrando la distribución de seguros integrados integrada en la facturación de telecomunicaciones y los recorridos digitales de los clientes. - Julio de 2024: Brown & Brown Inc. acordó adquirir Quintes Holding B.V., uno de los mayores corredores de seguros independientes de los Países Bajos, que atiende a aproximadamente 200.000 clientes en las divisiones de corretaje, gestión de agencias de suscripción (MGA) y pensiones, con 700 profesionales de seguros en 18 ubicaciones en los Países Bajos, ampliando la presencia europea y en el mercado neerlandés de Brown & Brown.

Alcance del Informe del Mercado de Corretaje de Seguros en Europa

El informe incluye una nota detallada sobre la importancia de los corredores de seguros en diversos productos de seguros en la región. Una comprensión del estado actual de los mercados de seguros europeos para correlacionar con los modelos de negocio en evolución de las empresas de corretaje en toda la región, segmentación detallada del mercado, tendencias actuales del mercado, cambios en la dinámica del mercado y oportunidades de crecimiento. Análisis en profundidad del tamaño del mercado y previsiones para los diversos segmentos. El informe ofrece el tamaño del mercado y las previsiones en valor (miles de millones de USD) para todos los segmentos anteriores.

| Corretaje Minorista |

| Corretaje Mayorista |

| Corretaje de Reaseguros |

| Servicios de Corretaje de Bancaseguros |

| Particulares |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Corporaciones |

| Entidades del Sector Público |

| Seguro de Vida |

| Seguro de Salud |

| Propiedad y Daños (Automóvil, Hogar, Comercial, Responsabilidad Civil) |

| Líneas Especializadas (Cibernética, Mascotas, Marítima, Viajes) |

| Cara a Cara Tradicional |

| Plataformas Digitales / En Línea |

| Programas de Afinidad y Seguros Integrados |

| Asociaciones de Bancaseguros |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) |

| Resto de Europa |

| Por Tipo de Corretaje | Corretaje Minorista |

| Corretaje Mayorista | |

| Corretaje de Reaseguros | |

| Servicios de Corretaje de Bancaseguros | |

| Por Tipo de Cliente | Particulares |

| Pequeñas y Medianas Empresas (Pymes) | |

| Grandes Corporaciones | |

| Entidades del Sector Público | |

| Por Línea de Seguros | Seguro de Vida |

| Seguro de Salud | |

| Propiedad y Daños (Automóvil, Hogar, Comercial, Responsabilidad Civil) | |

| Líneas Especializadas (Cibernética, Mascotas, Marítima, Viajes) | |

| Por Canal de Distribución | Cara a Cara Tradicional |

| Plataformas Digitales / En Línea | |

| Programas de Afinidad y Seguros Integrados | |

| Asociaciones de Bancaseguros | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de corretaje de seguros en Europa en 2026?

El mercado generó 276.050 millones de USD en 2026 y se proyecta que alcance los 372.120 millones de USD en 2031.

¿Qué segmento está creciendo más rápido dentro del corretaje europeo?

Se prevé que el corretaje de reaseguros crezca a una CAGR del 5,05%, superando a otros tipos de corretaje.

¿Por qué son las pymes fundamentales para el crecimiento futuro de los corredores?

Las pymes ya representan casi la mitad de las primas intermediadas y se espera que se expandan a una CAGR del 6,03% a medida que se intensifican los riesgos cibernéticos y de la cadena de suministro.

¿Cómo está redefiniendo la distribución digital la economía del corretaje?

Se proyecta que las plataformas digitales y en línea crezcan a una CAGR del 7,62%, reduciendo los costes de adquisición y presionando las estructuras de comisiones tradicionales.

¿Qué geografía muestra el mayor impulso de crecimiento?

La región de los Países Nórdicos lidera con una CAGR prevista del 5,81%, impulsada por una infraestructura digital avanzada y un marco regulatorio favorable.

¿Qué está impulsando la consolidación entre los corredores europeos?

Las economías de escala en cumplimiento normativo, inversión tecnológica y captación de talento motivan a los grandes actores a absorber especialistas regionales y agencias de suscripción especializadas (MGA).

Última actualización de la página el: