Tamaño y participación del mercado de bicicletas eléctricas en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

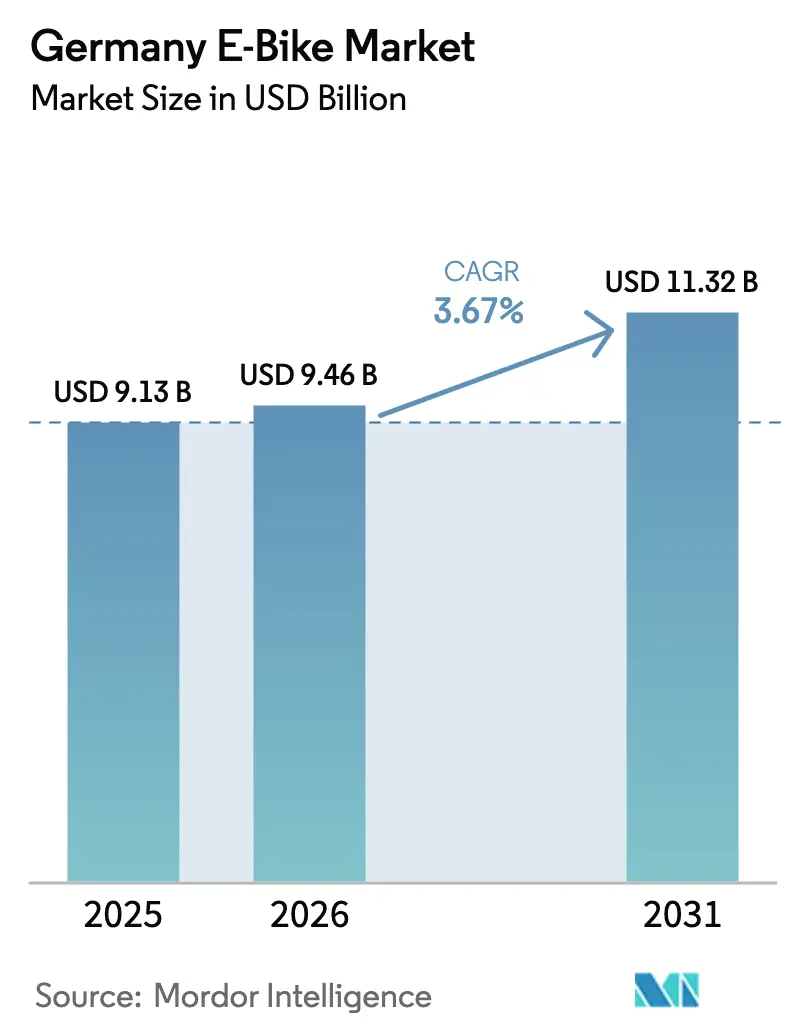

| Tamaño del mercado en el año base (2025) | 9.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.67% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bicicletas eléctricas en Alemania por Mordor Intelligence

Se espera que el tamaño del mercado de bicicletas eléctricas en Alemania crezca de 9.130 millones de USD en 2025 a 9.460 millones de USD en 2026, y se prevé que alcance los 11.320 millones de USD en 2031, con una CAGR del 3,67% durante el período 2026-2031. La normalización de la demanda tras el repunte pospandemia orienta ahora el crecimiento hacia ciclos de reemplazo constantes, expansiones de flotas comerciales y una adopción gradual por parte de nuevos compradores. La regulación de baterías, los presupuestos corporativos de movilidad y la mejora de la infraestructura sostienen el impulso futuro, incluso a medida que los precios de venta promedio se estabilizan. La dinámica competitiva refleja consolidación, reequilibrio de inventarios y un cambio decisivo de la búsqueda de volumen hacia la rentabilidad; sin embargo, el mercado de bicicletas eléctricas en Alemania continúa captando una participación notable del total de ventas de bicicletas a partir de 2024.

Conclusiones clave del informe

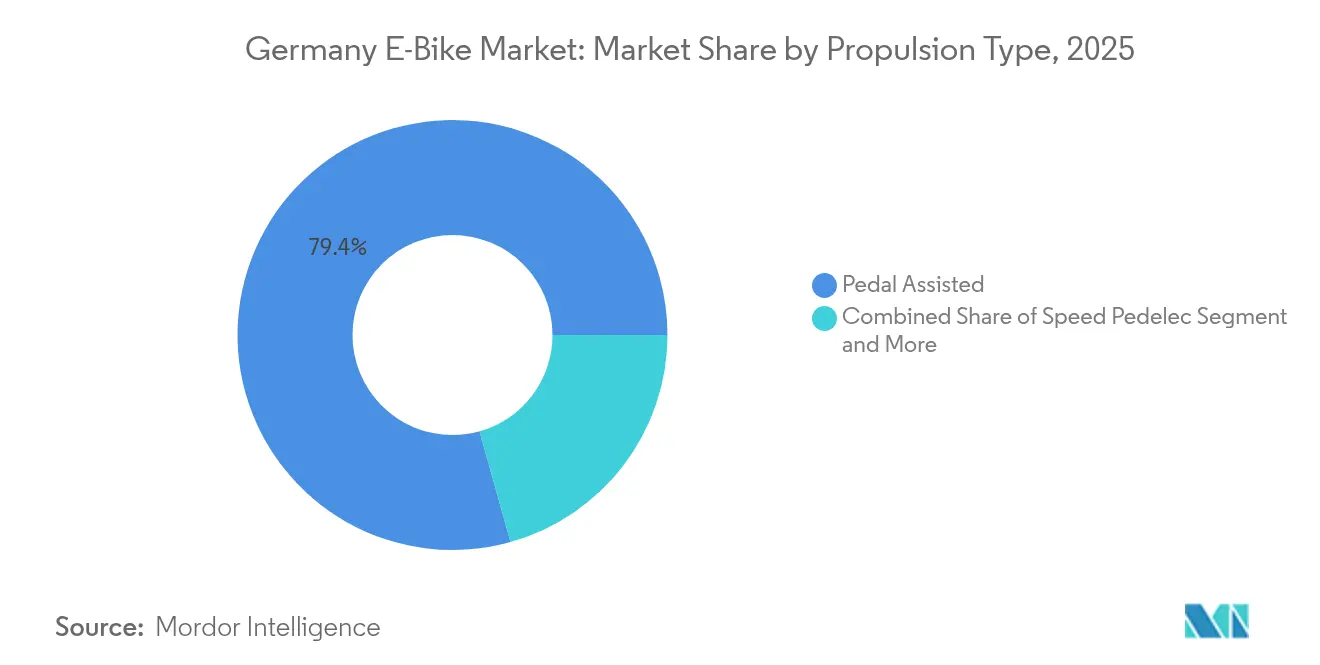

- Por tipo de propulsión, los sistemas asistidos por pedal lideraron con el 79,35% de la participación del mercado de bicicletas eléctricas en Alemania en 2025, mientras que los speed pedelecs avanzan a una CAGR del 3,76% hasta 2031.

- Por tipo de aplicación, la conducción en ciudad/ámbito urbano mantuvo el 70,92% de la participación del mercado de bicicletas eléctricas en Alemania en 2025, mientras que carga/utilitaria registra la mayor CAGR proyectada del 3,74% hasta 2031.

- Por tipo de batería, las baterías de iones de litio representaron el 99,82% de la participación del mercado de bicicletas eléctricas en Alemania en 2025 y se proyecta que crezcan junto a una CAGR del 3,67% hasta 2031.

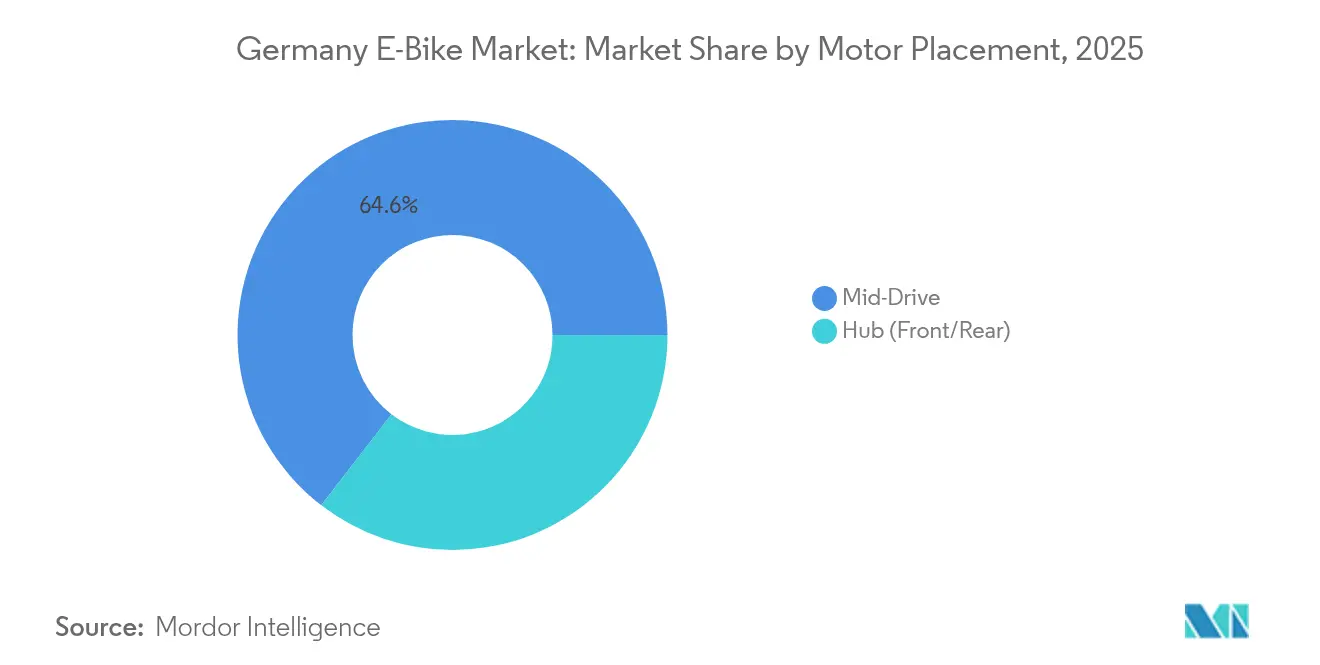

- Por ubicación del motor, las unidades de accionamiento central aseguraron el 64,55% de la participación del mercado de bicicletas eléctricas en Alemania en 2025 y se encaminan a una CAGR del 4,05% hasta 2031.

- Por sistemas de transmisión, la transmisión por cadena mantuvo el 71,30% de la participación del mercado de bicicletas eléctricas en Alemania en 2025, mientras que los sistemas de transmisión por correa se encaminan a una CAGR del 5,02% hasta 2031.

- Por potencia del motor, el segmento de menos de 250 W mantuvo el 55,40% de la participación del mercado de bicicletas eléctricas en Alemania en 2025, mientras que el segmento de 351-500 W se encamina a expandirse con una CAGR del 4,78%.

- Por banda de precio, los modelos en el rango de 1.500-2.499 USD siguen siendo el líder en volumen, representando el 27,95% de la participación del mercado de bicicletas eléctricas en Alemania en 2025, mientras que los modelos con precio de 3.500-5.999 USD registran la CAGR más rápida del 4,42%.

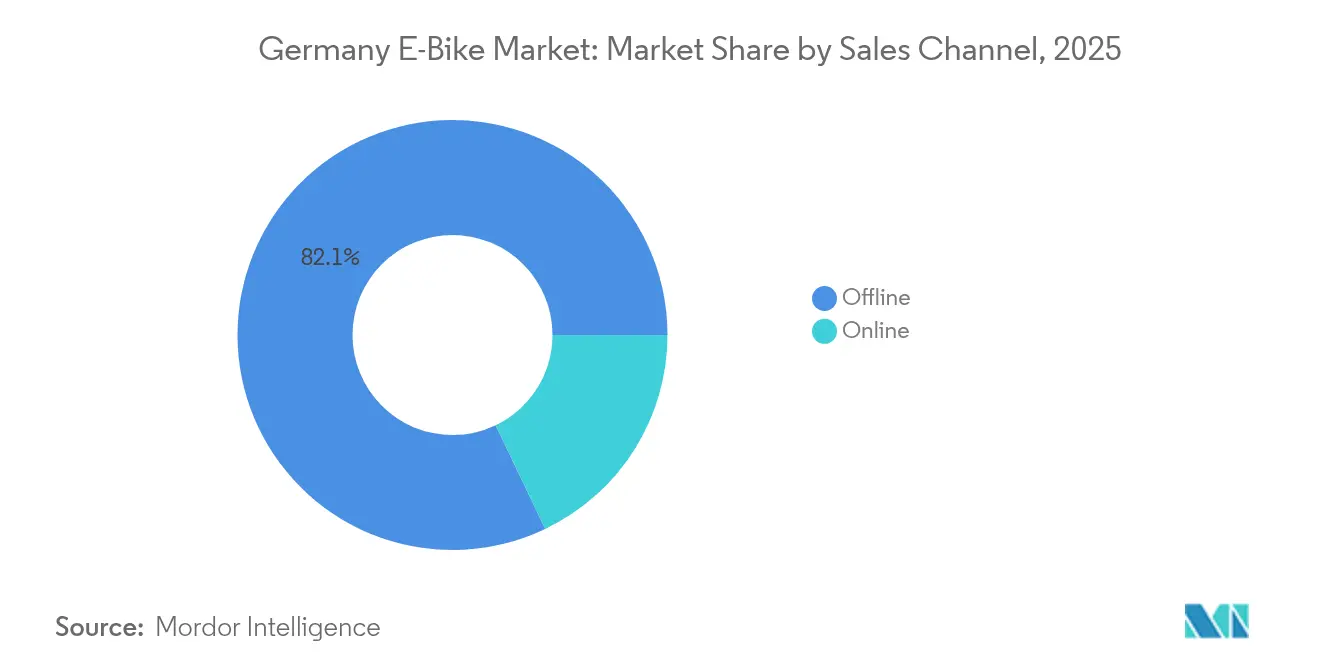

- Por canal de ventas, el comercio minorista presencial retuvo el 82,10% de la participación del mercado de bicicletas eléctricas en Alemania en 2025; los ingresos en línea directos al consumidor crecen a una CAGR del 6,02%.

- Por uso final, las bicicletas eléctricas para uso personal y familiar representaron el 61,20% de la participación del mercado de bicicletas eléctricas en Alemania en 2025, mientras que se proyecta que las flotas de reparto comercial se expandan a una CAGR del 5,28% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de bicicletas eléctricas en Alemania

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Congestión urbana y cambio modal | +1.2% | Berlín, Múnich, Hamburgo, Colonia | Largo plazo (≥ 4 años) |

| Movilidad corporativa y arrendamiento presupuestario | +1.1% | Clústeres corporativos en todo el país | Corto plazo (≤ 2 años) |

| Tecnología de baterías y motores | +0.9% | Centros de I+D nacionales en Baviera, Baden-Württemberg | Mediano plazo (2-4 años) |

| Incentivos gubernamentales de compra | +0.8% | Renania del Norte-Westfalia, Baden-Württemberg, Baviera | Mediano plazo (2-4 años) |

| Concienciación sobre objetivos medioambientales | +0.6% | Nacional, centros urbanos | Largo plazo (≥ 4 años) |

| Expansión de rutas impulsada por el turismo | +0.4% | Regiones alpinas, Valle del Rin, costa del Báltico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio modal impulsado por la congestión urbana

El Gobierno Federal de Alemania ha presentado el Plan Nacional de Ciclismo (PNC) 3.0, una iniciativa estratégica orientada a promover el ciclismo en todo el país, con una visión que se extiende hasta 2030. El objetivo principal del PNC 3.0 es mejorar el atractivo y la seguridad del ciclismo en Alemania, buscando con ello un aumento sustancial de la distancia recorrida por los ciclistas [1]"Nationaler Radverkehrsplan 3.0," Bundesministerium für Digitales und Verkehr, bmvi.de. Las bicicletas eléctricas, aunque constituyen una porción menor del parque total, desempeñan un papel desproporcionadamente significativo en el uso general de bicicletas. Los carriles protegidos en Múnich están previstos para alcanzar los 1.200 km en 2025, lo que permite desplazamientos que antes se consideraban exclusivos del automóvil. La mayor autonomía, la asistencia para superar cuestas y la menor sensibilidad a las condiciones meteorológicas explican por qué los residentes urbanos sustituyen los automóviles por bicicletas eléctricas con más frecuencia que por bicicletas convencionales.

Arrendamiento presupuestario de movilidad corporativa

El auge del arrendamiento de bicicletas corporativas en Alemania está impulsado en gran medida por la política fiscal. Una enmienda de 2019 a la Ley del Impuesto sobre la Renta permite a los empleados que arrienden bicicletas o bicicletas eléctricas mediante sacrificio salarial tratar únicamente una pequeña parte del precio de lista del fabricante como beneficio mensual imponible. El Plan Nacional de Ciclismo 3.0 destaca el arrendamiento de bicicletas de empresa como una "acción clave" para cambiar los desplazamientos laborales del automóvil. Se estima un ahorro anual sustancial de CO₂ si una proporción significativa de los trayectos cortos transita hacia bicicletas o bicicletas eléctricas. A través del arrendamiento con cargo al salario bruto, los empleados disfrutan de ahorros significativos en modelos de bicicleta. Los empleadores valoran la previsibilidad de las deducciones mensuales, mientras que los proveedores aprecian la estabilidad de los contratos en bloque, menos vulnerables a las fluctuaciones del comercio minorista.

Avances en tecnología de baterías y motores

Las celdas de estado sólido prototipo de QuantumScape y PowerCo ofrecen una densidad energética de 844 Wh/L y pueden cargarse al 80% en 12 minutos. Los motores de accionamiento central comerciales alcanzan 85 Nm a 2,8 kg, mejorando el rendimiento en pendientes sin superar el límite nominal de 250 W de Alemania. La unidad Avinox de DJI ofrece 105 Nm a 2,5 kg más entradas de carga rápida de 12 A, lo que demuestra que la ingeniería de electrónica de consumo está permeando el sistema de transmisión.

Incentivos gubernamentales de compra

Los subsidios localizados amortiguan la demanda ante la ausencia de ayudas federales. Stuttgart concede hasta 1.100 EUR (~1.278 USD) por bicicleta eléctrica de carga, mientras que Renania del Norte-Westfalia cubre el 25% del valor de compra hasta 3.500 EUR (~4.067 USD) [2]"Förderprogramm Lastenräder," Stadt Stuttgart, stuttgart.de. Las bicicletas eléctricas de carga son las más beneficiadas porque la ayuda porcentual compensa los precios más elevados. Los municipios subsidiados exhiben tasas de adopción superiores a la media nacional. El programa Bike+Ride de Baden-Württemberg financia proyectos de aparcamiento seguro, cerrando las brechas del último kilómetro que a menudo limitan el uso diario.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado coste inicial tras el subsidio | -0.7% | Regiones de menores ingresos en todo el país | Corto plazo (≤ 2 años) |

| Riesgo de suministro doméstico de celdas de batería | -0.5% | Nacional, cadenas de suministro concentradas | Mediano plazo (2-4 años) |

| Cuellos de botella en talleres de posventa | -0.4% | Zonas rurales y suburbanas | Corto plazo (≤ 2 años) |

| Aumento de las primas de seguro por robo | -0.3% | Berlín, Hamburgo, Colonia, Fráncfort | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado coste inicial tras el subsidio

En 2024, los consumidores se volvieron cada vez más sensibles al precio, y muchos optaron por aplazar compras discrecionales importantes, según encuestas. En 2024, los precios minoristas promedio disminuyeron, pero muchos compradores del segmento principal todavía perciben un precio específico como un techo psicológico. Sin incentivos a nivel nacional, Alemania se sitúa por debajo de la vecina Francia en términos de apoyo neto a la compra, lo que fomenta las compras transfronterizas en las localidades fronterizas.

Riesgo de suministro doméstico de celdas de batería

Los fabricantes enfrentan interrupciones geopolíticas y de flete, ya que una parte significativa de las celdas para bicicletas eléctricas proviene de China. El Reglamento de Baterías de la UE 2023/1542 exigirá declaraciones de huella de CO₂ y pasaportes digitales a partir de 2027, lo que podría favorecer a los proveedores que ya recopilan datos de procedencia detallados. Las iniciativas domésticas, como la planta de Heide de Northvolt, aún se encuentran a varios años de la producción masiva, lo que deja una brecha de seguridad a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de propulsión: los speed pedelecs impulsan el crecimiento del segmento premium

Los sistemas asistidos por pedal generaron el 79,35% del mercado de bicicletas eléctricas en Alemania en 2025, beneficiándose de un estatus legal equivalente al de la bicicleta que evita los requisitos de seguro y licencia. Los speed pedelecs registran una CAGR del 3,76% a medida que los viajeros buscan una velocidad de crucero de 45 km/h en trayectos más largos. Este segmento contribuirá de manera desproporcionada a la expansión del mercado de bicicletas eléctricas en Alemania entre 2026 y 2031.

El debate regulatorio sobre las definiciones de las bicicletas eléctricas de pedaleo asistido (EPAC) añade volatilidad a las previsiones. La propuesta del ZIV de limitar la potencia máxima a 750 W y mantener una relación de asistencia de 1:4 tiene como objetivo preservar la clasificación como vehículo no motorizado. El grupo de defensa LEVA-EU argumenta que normas más estrictas frenarían la innovación en bicicletas de carga. Una decisión esperada para 2026 podría ampliar o reducir el mercado potencial para bicicletas de alta asistencia, influyendo directamente en las trayectorias de participación del mercado de bicicletas eléctricas en Alemania.

Por tipo de aplicación: el reparto comercial transforma la logística urbana

La conducción en ciudad/ámbito urbano representó el 70,92% de los ingresos de 2025, pero el segmento de carga/utilitaria está en camino de registrar una CAGR del 3,74% hasta 2031, el carril de mayor crecimiento dentro del mercado de bicicletas eléctricas en Alemania. El uso de carga/utilitaria sigue de cerca, ya que las empresas de paquetería y las plataformas de compras de comestibles electrifican sus flotas de último kilómetro para cumplir con las zonas de emisiones de las ciudades.

En 2024, la industria experimentó un crecimiento significativo en unidades de carga, lo que refleja un aumento notable interanual, con muchas flotas equipadas ahora con baterías de 1.000 Wh para garantizar un turno completo sin recarga a mediodía. Combinado con las prohibiciones de vehículos diésel en Berlín, los pedidos de flotas prometen flujos de demanda constantes que estabilizan los ciclos de envío trimestrales que anteriormente estaban impulsados por la estacionalidad del consumidor.

Por tipo de batería: las baterías de iones de litio alcanzan una adopción casi universal

Las baterías de iones de litio representaron el 99,82% de los envíos de 2025 y registrarán una CAGR paralela del 3,67% hasta 2031, siendo el pilar de la mayoría de los avances en el tamaño del mercado de bicicletas eléctricas en Alemania. Las químicas alternativas permanecen relegadas a bicicletas de entrada por debajo de 1.000 USD o a pilotos experimentales de estado sólido.

El Reglamento de Baterías de la UE introduce pasaportes digitales obligatorios a partir de febrero de 2027 y objetivos de recogida del 51% para 2028. Estas medidas institucionalizan las prácticas de economía circular, reforzando la posición dominante de las baterías de iones de litio al tiempo que fomentan la producción europea de celdas para reducir las emisiones de alcance 3 integradas y disminuir el riesgo de transporte.

Por ubicación del motor: los sistemas de accionamiento central dominan las aplicaciones de alto rendimiento

Las unidades de accionamiento central comandaron una participación del 64,55% en 2025, impulsadas por su equilibrio superior y la integración nativa con la caja de cambios. La CAGR anticipada de accionamiento central del 4,05% supera el crecimiento general del mercado de bicicletas eléctricas en Alemania, aumentando la participación del mercado de bicicletas eléctricas en Alemania de las plataformas de accionamiento central para 2031.

La unidad motriz-caja de cambios integrada MGU de Pinion ya ha sido adoptada en el modelo Delite 5 de 2025 de Riese & Müller, reemplazando las cadenas por una unidad sellada que reduce los intervalos de mantenimiento a la mitad. La adquisición planificada por parte de Yamaha del negocio e-Kit de Brose concentrará aún más la experiencia y podría acelerar las innovaciones en densidad de par de accionamiento central tras la aprobación regulatoria de 2025.

Por sistema de transmisión: la innovación en transmisión por correa desafía el dominio de la cadena

Las transmisiones por cadena aún representaron el 71,30% de los envíos unitarios en 2025. Sin embargo, la transmisión por correa registra una CAGR del 5,02%, el doble de la tasa general del mercado de bicicletas eléctricas en Alemania, ya que los viajeros habituales exigen sistemas de transmisión sin grasa.

Los operadores de flotas reportan menor tiempo de inactividad con bicicletas de carga equipadas con correa, citando una menor elongación de la cadena bajo cargas pesadas. A medida que la escala de fabricación reduce las primas de coste, los sistemas de correa podrían reclamar un notable salto en la participación del mercado de bicicletas eléctricas en Alemania dentro de los segmentos urbanos premium para 2031.

Por potencia del motor: los motores de potencia media ganan terreno

Los motores de menos de 250 W representan el 55,40% de la base instalada actual, alineándose con los límites legales para la clasificación como bicicleta. Sin embargo, la clase de 351-500 W registra la CAGR más rápida del 4,78%, impulsada por las aplicaciones de carga que valoran el par sostenido.

Si se adopta la tolerancia de pico de 750 W del ZIV, los fabricantes podrán desbloquear un rendimiento adicional sin necesidad de registro de vehículo, lo que podría modificar la mezcla de segmentación por potencia y aumentar el tamaño del mercado de bicicletas eléctricas en Alemania para baterías de alta capacidad.

Por banda de precio: el segmento premium impulsa la migración de valor

Los modelos con precio entre 1.500 y 2.499 USD retienen el liderazgo en volumen con el 27,95%, pero el segmento de 3.500 a 5.999 USD muestra la CAGR más rápida del 4,42%, impulsado por planes de arrendamiento que diluyen el impacto del coste inicial. Los programas de sacrificio salarial corporativo incrementan el valor de las transacciones, incluso cuando los canales minoristas apuntan a la asequibilidad mediante la optimización de componentes.

Los clientes corporativos típicamente gastan significativamente más por unidad en comparación con los canales minoristas. Esta divergencia subraya una bifurcación: los consumidores del segmento principal buscan ofertas por debajo de 2.000 EUR (~2.325 USD), mientras que los empleados de grandes empresas se inclinan hacia modelos de alta gama con conectividad, iluminación integrada y suspensión premium.

Por canal de ventas: el crecimiento en línea acelera la transformación digital

Las tiendas físicas (presenciales) mantuvieron una participación del 82,10% en 2025, lo que refleja la importancia de las pruebas de conducción y el servicio local. Sin embargo, los ingresos en línea directos al consumidor escalan a una CAGR del 6,02%. La facturación de 792 millones de EUR (~921 millones de USD) de Canyon, conseguida sin una red de distribuidores tradicional, demuestra el potencial digital a pesar de los márgenes ajustados.

Las encuestas revelan que la mayoría de los alemanes prefieren las compras en línea para artículos de alto valor, siempre que exista una ventana de devolución de 30 días, mientras que algunos todavía desean consulta en tienda. En consecuencia, las marcas líderes despliegan modelos híbridos —configuración en línea combinada con socios de servicio locales— para captar ambos segmentos de consumidores.

Por uso final: las aplicaciones comerciales reconfiguran la dinámica del mercado

El uso personal y familiar constituye el 61,20% del volumen actual, aunque la CAGR del 5,28% del reparto comercial aumentará progresivamente su peso en el mercado de bicicletas eléctricas en Alemania. Los proveedores de servicios y las instituciones municipales también impulsan la demanda B2B, valorando el coste total de propiedad por encima del precio inicial.

La adquisición por parte de CYCLE, con sede en Berlín, de Ebike4Delivery en julio de 2024 consolida el conocimiento en gestión de alquiler y flotas, ilustrando cómo los servicios integrados —no solo el hardware— diferencian a los proveedores en los canales comerciales.

Análisis geográfico

Los estados del sur, Bavaria y Baden-Württemberg, comprenden una participación notable del total de ventas unitarias, favorecidos por densas redes ciclistas y sedes corporativas que financian presupuestos de movilidad. Renania del Norte-Westfalia le sigue con sólidos subsidios municipales orientados a mitigar la congestión de los viajeros. Berlín muestra el mayor número de usuarios per cápita, pero se modera en volumen bruto debido a su menor base de población.

Los incentivos regionales generan una demanda irregular. En 2024, Stuttgart experimentó un aumento notable en las ventas locales gracias a incentivos financieros, mientras que las regiones vecinas sin apoyo similar observaron un crecimiento relativamente más lento durante el mismo período. Los vendedores adaptan el marketing y la asignación de inventario a estos focos, con modelos premium de accionamiento central para carga concentrados en los distritos con mayor subvención.

El turismo acelera la adopción a lo largo del Valle del Rin y la costa del Báltico, donde los operadores de alquiler renuevan las flotas cada 18 meses para mantener la salud de las baterías. Los complejos alpinos informan que los alquileres de bicicletas eléctricas de montaña prolongan la estancia media de los visitantes en 1,3 noches, generando sinergias de ingresos en el sector hotelero. Las zonas rurales del este se quedan rezagadas debido a la escasez de redes de distribuidores; los fondos federales de infraestructura asignados bajo el Sonderprogramm "Stadt und Land" tienen como objetivo cerrar esta brecha para 2028.

Panorama competitivo

Los campeones domésticos CUBE, Riese & Müller y Bulls retienen valor de marca gracias a la estrecha relación con los distribuidores y la artesanía de fabricación alemana. Bosch suministra unidades de accionamiento a una parte notable de todas las bicicletas eléctricas ensambladas localmente, lo que hace que sus actualizaciones de firmware y programas de garantía sean fundamentales para la diferenciación de marca. Canyon aprovecha la logística de fábrica a puerta para reducir los márgenes minoristas, aunque su pérdida operativa de 38 millones de EUR (~44 millones de USD) en 2024 señaló la dura realidad de los márgenes en el comercio electrónico puro.

Los movimientos estratégicos tienden hacia la integración vertical. La adquisición por parte de Yamaha de la filial e-Kit de Brose, anunciada en 2025, consolida la propiedad intelectual de motores eléctricos y amplía la escala de I+D [3]"Brose e-Kit Acquisition Press Release," Yamaha Motor, yamaha-motor.eu. Mientras tanto, el programa de reacondicionamiento certificado de JobRad Loop canaliza bicicletas usadas hacia mercados secundarios, ampliando los ciclos de vida de los productos e introduciendo puntos de entrada de precio para compradores con presupuesto limitado.

La digitalización es un campo de batalla emergente. El consorcio industrial DiBike adoptó la interfaz Veloconnect para armonizar el flujo de datos de inventario y posventa, posicionando a las marcas que se integran perfectamente con los sistemas de punto de venta de los distribuidores para una rotación de servicio más rápida y la resolución de reclamaciones de garantía. Los mandatos del pasaporte de batería de la UE también recompensan a los fabricantes equipados con infraestructura de trazabilidad, elevando los costes de cumplimiento para los importadores de bajo precio y orientando la participación de mercado hacia los operadores establecidos.

Líderes de la industria de bicicletas eléctricas en Alemania

Riese & Müller GmbH

Canyon Bicycles GmbH

Pon Holdings B.V.

Accell Group

Prophete In Moving GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Fafrees presentó sus primeras bicicletas eléctricas de alta velocidad con homologación de tipo de la UE durante Eurobike 2025 en Messe Frankfurt.

- Marzo de 2025: Yamaha Motor firmó la adquisición de la filial e-Kit de Brose y lanzó Yamaha eBike Systems en Alemania, con un objetivo de despliegue operativo completo para junio de 2025.

- Julio de 2024: CYCLE, con sede en Berlín, adquirió Ebike4Delivery, reforzando su participación en el segmento europeo de arrendamiento de bicicletas de reparto.

Alcance del informe del mercado de bicicletas eléctricas en Alemania

Asistida por pedal, speed pedelec y asistida por acelerador están cubiertos como segmentos por tipo de propulsión. Carga/utilitaria, ciudad/urbana y trekking están cubiertos como segmentos por tipo de aplicación. Batería de plomo-ácido, batería de iones de litio y otros están cubiertos como segmentos por tipo de batería.| Asistida por pedal |

| Speed pedelec |

| Asistida por acelerador |

| Carga/utilitaria |

| Ciudad/urbana |

| Trekking/montaña |

| Batería de plomo-ácido |

| Batería de iones de litio |

| Otros |

| Buje (delantero/trasero) |

| Accionamiento central |

| Transmisión por cadena |

| Transmisión por correa |

| Menos de 250 W |

| 251-350 W |

| 351-500 W |

| 501-600 W |

| Más de 600 W |

| Hasta 1.000 USD |

| 1.000-1.499 USD |

| 1.500-2.499 USD |

| 2.500-3.499 USD |

| 3.500-5.999 USD |

| Más de 6.000 USD |

| En línea |

| Presencial |

| Reparto comercial | Distribución al por menor y de bienes |

| Distribución de alimentos y bebidas | |

| Proveedores de servicios | |

| Uso personal y familiar | |

| Institucional | |

| Otros |

| Por tipo de propulsión | Asistida por pedal | |

| Speed pedelec | ||

| Asistida por acelerador | ||

| Por tipo de aplicación | Carga/utilitaria | |

| Ciudad/urbana | ||

| Trekking/montaña | ||

| Por tipo de batería | Batería de plomo-ácido | |

| Batería de iones de litio | ||

| Otros | ||

| Por ubicación del motor | Buje (delantero/trasero) | |

| Accionamiento central | ||

| Por sistemas de transmisión | Transmisión por cadena | |

| Transmisión por correa | ||

| Por potencia del motor | Menos de 250 W | |

| 251-350 W | ||

| 351-500 W | ||

| 501-600 W | ||

| Más de 600 W | ||

| Por banda de precio | Hasta 1.000 USD | |

| 1.000-1.499 USD | ||

| 1.500-2.499 USD | ||

| 2.500-3.499 USD | ||

| 3.500-5.999 USD | ||

| Más de 6.000 USD | ||

| Por canal de ventas | En línea | |

| Presencial | ||

| Por uso final | Reparto comercial | Distribución al por menor y de bienes |

| Distribución de alimentos y bebidas | ||

| Proveedores de servicios | ||

| Uso personal y familiar | ||

| Institucional | ||

| Otros | ||

Definición de mercado

- Por tipo de aplicación - Las bicicletas eléctricas consideradas en este segmento incluyen bicicletas eléctricas de ciudad/urbanas, de trekking y de carga/utilitaria. Los tipos comunes de bicicletas eléctricas en estas tres categorías incluyen bicicletas eléctricas todoterreno/híbridas, infantiles, de dama/caballero, cross, de montaña (MTB), plegables, de neumático ancho y deportivas.

- Por tipo de batería - Este segmento incluye baterías de iones de litio, baterías de plomo-ácido y otros tipos de batería. La categoría de otros tipos de batería incluye baterías de hidruro metálico de níquel (NiMH), de silicio y de polímero de litio.

- Por tipo de propulsión - Las bicicletas eléctricas consideradas en este segmento incluyen bicicletas eléctricas asistidas por pedal, asistidas por acelerador y speed pedelec. Mientras que el límite de velocidad de las bicicletas eléctricas asistidas por pedal y por acelerador suele ser de 25 km/h, el límite de velocidad del speed pedelec es generalmente de 45 km/h (28 mph).

| Palabra clave | Definición |

|---|---|

| Asistida por pedal | La categoría de asistencia por pedal o pedelec se refiere a las bicicletas eléctricas que proporcionan asistencia de potencia limitada a través de un sistema de asistencia de par y no tienen acelerador para variar la velocidad. La potencia del motor se activa al pedalear en estas bicicletas y reduce el esfuerzo humano. |

| Asistida por acelerador | Las bicicletas eléctricas con acelerador están equipadas con un puño de asistencia por acelerador, instalado en el manillar, de forma similar a las motocicletas. La velocidad puede controlarse girando el acelerador directamente sin necesidad de pedalear. La respuesta del acelerador proporciona potencia directamente al motor instalado en las bicicletas y acelera el vehículo sin pedalear. |

| Speed pedelec | El speed pedelec es una bicicleta eléctrica similar a las bicicletas eléctricas asistidas por pedal, ya que no tiene funcionalidad de acelerador. Sin embargo, estas bicicletas eléctricas están integradas con un motor eléctrico que entrega una potencia de aproximadamente 500 W y más. El límite de velocidad de dichas bicicletas eléctricas es generalmente de 45 km/h (28 mph) en la mayoría de los países. |

| Ciudad/urbana | Las bicicletas eléctricas de ciudad o urbanas están diseñadas con estándares y funciones de desplazamiento diario para operar dentro de las ciudades y zonas urbanas. Las bicicletas incluyen diversas características y especificaciones como asientos cómodos, postura de conducción erguida, neumáticos para un agarre fácil y un viaje confortable, entre otros. |

| Trekking | Las bicicletas de trekking y montaña son tipos especiales de bicicletas eléctricas diseñadas para propósitos especiales, teniendo en cuenta el uso robusto y exigente de los vehículos. Estas bicicletas incluyen un marco resistente y neumáticos anchos para un mejor agarre avanzado, y también están equipadas con diversos mecanismos de cambio que pueden utilizarse en diferentes terrenos, superficies irregulares y carreteras montañosas complicadas. |

| Carga/utilitaria | Las bicicletas eléctricas de carga o utilitarias están diseñadas para transportar diversos tipos de cargas y paquetes en distancias cortas, como dentro de las zonas urbanas. Estas bicicletas suelen ser propiedad de negocios locales y socios de reparto para entregar paquetes y envíos a costes operativos muy bajos. |

| Batería de iones de litio | Una batería de iones de litio es una batería recargable que utiliza litio y carbono como materiales constituyentes. Las baterías de iones de litio tienen una mayor densidad y menor peso que las baterías de plomo-ácido selladas y proporcionan al usuario una mayor autonomía por carga que otros tipos de baterías. |

| Batería de plomo-ácido | Una batería de plomo-ácido se refiere a una batería de plomo-ácido sellada que tiene una relación energía-peso y energía-volumen muy baja. La batería puede producir altas corrientes de arranque, gracias a su relación potencia-peso relativamente alta en comparación con otras baterías recargables. |

| Otras baterías | Esto incluye bicicletas eléctricas que utilizan baterías de hidruro metálico de níquel (NiMH), de silicio y de polímero de litio. |

| Empresa a empresa (B2B) | Las ventas de bicicletas eléctricas a clientes empresariales como empresas de flotas urbanas y logística, operadores de alquiler/uso compartido, operadores de flotas de último kilómetro y operadores de flotas corporativas se consideran bajo esta categoría. |

| Empresa a consumidor (B2C) | Las ventas de scooters y motocicletas eléctricas directamente a los consumidores se consideran bajo esta categoría. Los consumidores adquieren estos vehículos directamente de los fabricantes o de otros distribuidores y concesionarios a través de canales en línea y presenciales. |

| Fabricantes de equipos originales (OEM) locales no organizados | Estos actores son pequeños fabricantes y ensambladores locales de bicicletas eléctricas. La mayoría de estos fabricantes importan los componentes de China y Taiwán y los ensamblan localmente. Ofrecen el producto a bajo coste en este mercado sensible al precio, lo que les da ventaja sobre los fabricantes organizados. |

| Batería como servicio | Un modelo de negocio en el que la batería de un vehículo eléctrico puede alquilarse a un proveedor de servicios o cambiarse por otra batería cuando se agota la carga. |

| Bicicletas eléctricas sin base fija | Bicicletas eléctricas que tienen mecanismos de bloqueo propio y una función de seguimiento GPS con una velocidad máxima promedio de alrededor de 15 mph. Son utilizadas principalmente por empresas de uso compartido de bicicletas como Bird, Lime y Spin. |

| Vehículo eléctrico | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, scooters, autobuses, camiones, motocicletas y embarcaciones. Este término incluye vehículos totalmente eléctricos y vehículos eléctricos híbridos. |

| Vehículo eléctrico enchufable | Un vehículo eléctrico que puede cargarse externamente e incluye generalmente vehículos totalmente eléctricos, así como híbridos enchufables. En este informe utilizamos el término para los vehículos totalmente eléctricos, con el fin de diferenciarlos de los vehículos eléctricos híbridos enchufables. |

| Batería de litio-azufre | Una batería recargable que reemplaza el electrolito líquido o polimérico que se encuentra en las baterías de iones de litio actuales con azufre. Tienen mayor capacidad que las baterías de iones de litio. |

| Micromovilidad | La micromovilidad es uno de los muchos modos de transporte que implican vehículos de muy baja carga para recorrer distancias cortas. Estos medios de transporte incluyen bicicletas, patinetes eléctricos, bicicletas eléctricas, ciclomotores y scooters. Dichos vehículos se utilizan de forma compartida para cubrir distancias cortas, generalmente de cinco millas o menos. |

| Vehículos eléctricos de baja velocidad (VEBS) | Son vehículos ligeros de baja velocidad (generalmente menos de 25 km/h) que no tienen motor de combustión interna y utilizan únicamente energía eléctrica para la propulsión. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Para construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se prueban frente a los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda en volumen por el precio promedio ponderado por volumen del paquete de batería (por kWh). La estimación y el pronóstico del precio del paquete de batería tienen en cuenta varios factores que afectan el precio de venta promedio, como las tasas de inflación, los cambios en la demanda del mercado, los costes de producción, los desarrollos tecnológicos y las preferencias de los consumidores, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción