Tamaño y participación del mercado de e bikes en Polonia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

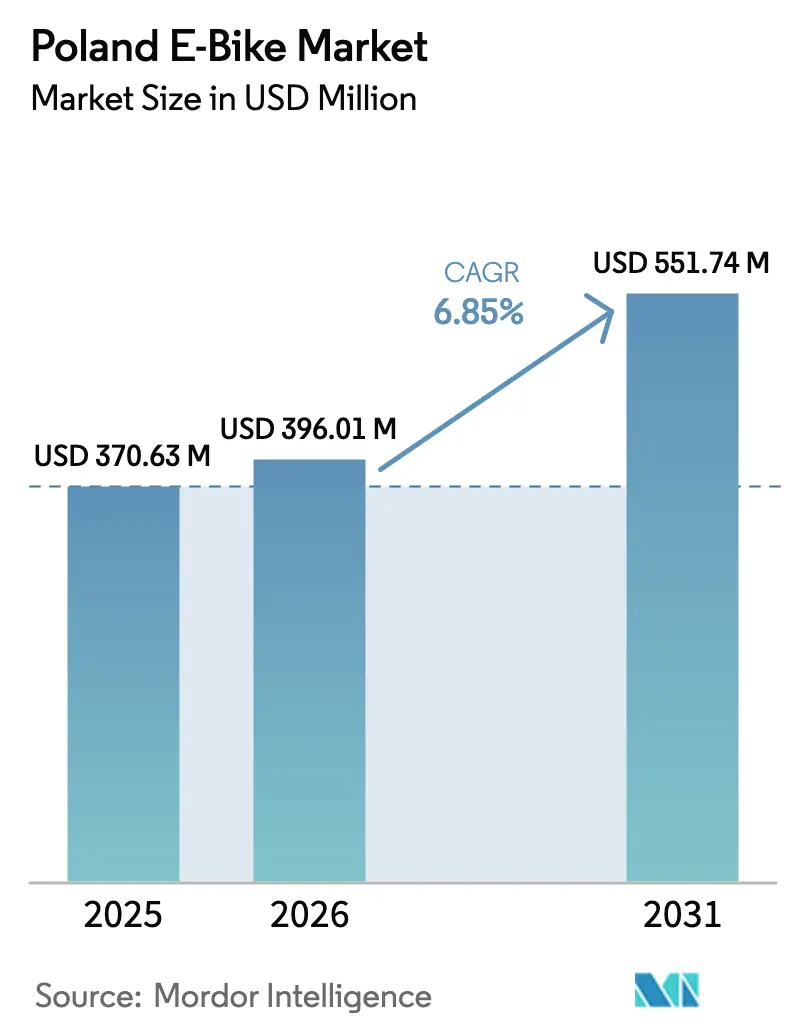

| Tamaño del mercado en el año base (2025) | 370.63 Millones de dólares |

| Tamaño del Mercado (2026) | 396.01 Millones de dólares |

| Tamaño del Mercado (2031) | 551.74 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de e bikes en Polonia por Mordor Intelligence

El tamaño del mercado de e bikes en Polonia en 2026 se estima en USD 396,01 millones, creciendo desde el valor de 2025 de USD 370,63 millones con proyecciones para 2031 que muestran USD 551,74 millones, creciendo a una CAGR del 6,85% durante 2026-2031. Esta trayectoria surge del aumento de los cargos por congestión urbana, un programa de subsidios nacionales de PLN 300 millones (USD 81,77 millones) y la emergencia de Polonia como un centro de producción de baterías intra-UE. Los modelos asistidos por pedal dominan las ventas actualmente, aunque los speed pedelecs, las plataformas de carga y los sistemas de transmisión central registran los incrementos más pronunciados a medida que los viajeros cotidianos, las flotas logísticas y los esquemas de arrendamiento corporativo buscan alternativas ágiles de bajas emisiones.

Conclusiones clave del informe

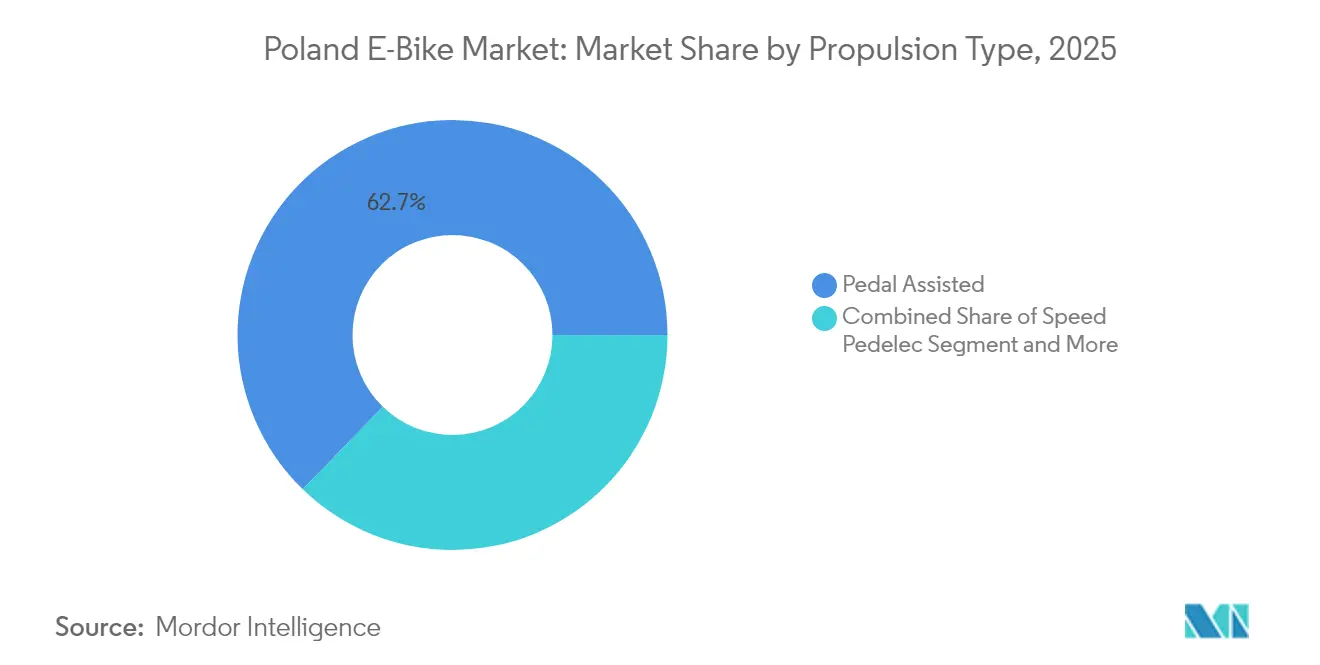

- Por tipo de propulsión, las bicicletas asistidas por pedal representaron el 62,74% de la participación del mercado de e bikes en Polonia en 2025, mientras que los speed pedelecs están en camino de registrar una CAGR del 14,35% hasta 2031.

- Por tipo de aplicación, las e bikes urbanas/de ciudad tuvieron la mayor participación con el 48,73% del mercado de e bikes en Polonia en 2025, mientras que los modelos de carga/utilitario proyectan el crecimiento más rápido con una CAGR del 16,92% durante 2026–2031.

- Por tipo de batería, los modelos de iones de litio dominaron el mercado de e bikes en Polonia con una participación del 81,65% en 2025, y se espera que el segmento se expanda aún más a una CAGR del 12,88% hasta 2031.

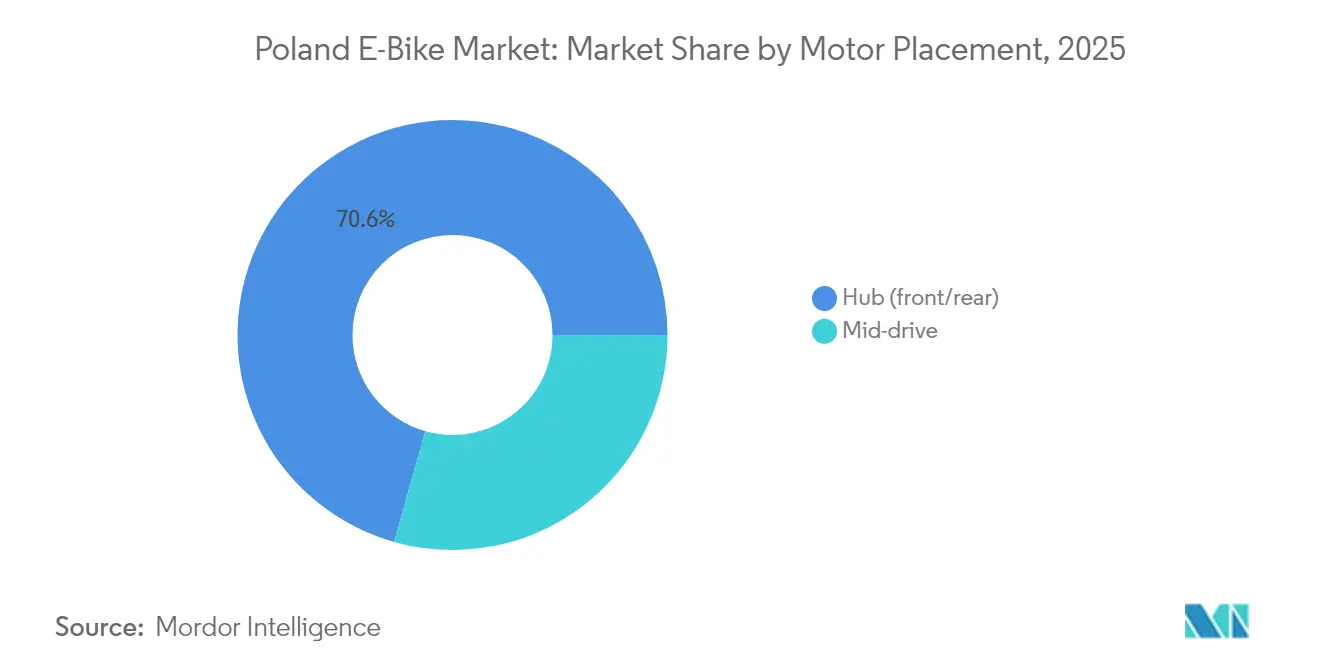

- Por ubicación del motor, los motores de buje representaron el 70,62% del mercado de e bikes en Polonia en 2025, mientras que se prevé que los sistemas de transmisión central crezcan a una sólida CAGR del 13,54% durante 2026–2031.

- Por sistema de transmisión, las e bikes con transmisión por cadena representaron el 87,74% del mercado de e bikes en Polonia en 2025, mientras que se anticipa que los modelos con transmisión por correa registren el mayor crecimiento con una CAGR del 15,66% hasta 2031.

- Por potencia del motor, las e bikes con una potencia inferior a 250 W capturaron el 56,64% del mercado de e bikes en Polonia en 2025, mientras que aquellas en el rango de 351–500 W se espera que crezcan más rápido con una CAGR del 15,08% durante 2026–2031.

- Por banda de precio, los modelos con precio entre USD 1.500–2.499 representaron el 33,78% del mercado de e bikes en Polonia en 2025, mientras que el rango de USD 2.500–3.499 proyecta una CAGR del 11,76% hasta 2031.

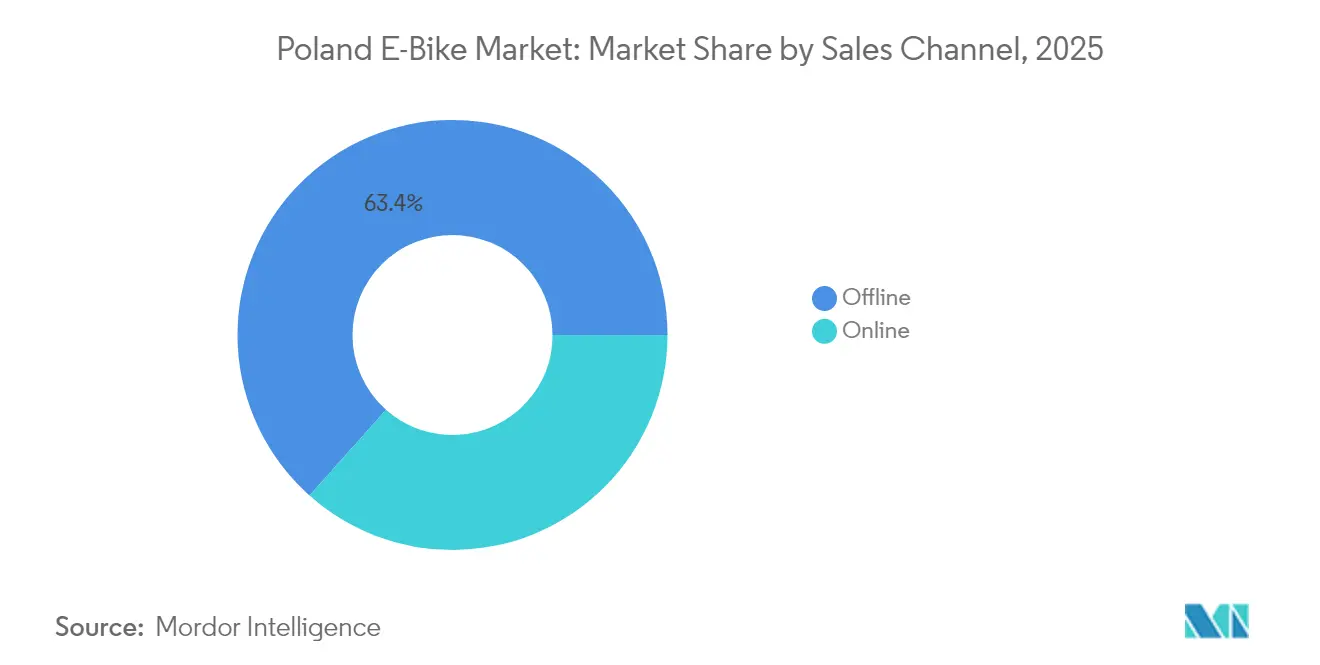

- Por canal de ventas, la distribución fuera de línea dominó el mercado de e bikes en Polonia con una participación del 63,42% en 2025, mientras que las ventas en línea proyectan una expansión rápida a una CAGR del 13,97% durante 2026–2031.

- Por uso final, las e bikes personales y familiares comprendieron el 45,88% del mercado de e bikes en Polonia en 2025, mientras que las aplicaciones de reparto comercial se espera que crezcan más rápido con una CAGR del 17,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de e bikes en Polonia

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Políticas de reducción de la congestión urbana | +1.2% | Áreas metropolitanas de Varsovia, Cracovia y Gdańsk | Mediano plazo (2-4 años) |

| Crecimiento del turismo en bicicleta en Mazury y Sudetes | +1.1% | Regiones norte y suroeste | Largo plazo (≥ 4 años) |

| Programa de subsidios de la Ley de Transporte Limpio | +0.9% | Nacional, concentración urbana | Corto plazo (≤ 2 años) |

| Incentivos fiscales de arrendamiento corporativo de bicicletas | +0.8% | Nacional, centros de negocios | Mediano plazo (2-4 años) |

| Expansión de plataformas de entrega de alimentos | +0.7% | Ciudades grandes y secundarias | Corto plazo (≤ 2 años) |

| Objetivos de reciclaje de baterías de la UE | +0.5% | Requisito de cumplimiento nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las políticas de reducción de la congestión urbana impulsan el cambio modal

Las áreas metropolitanas de Polonia implementan sistemas de transporte inteligente que generan ganancias de eficiencia medibles, con el sistema TRISTAR de Varsovia reduciendo los tiempos de espera en un 20% y la iluminación inteligente de Wrocław reduciendo los accidentes en un 15%[1]Estado del progreso de la UE hacia la neutralidad climática,

Observatorio Europeo de Neutralidad Climática, ecologic.eu.. Estas mejoras aumentan paradójicamente el atractivo de las e bikes al demostrar el compromiso municipal con la movilidad alternativa, al tiempo que destacan la congestión persistente en áreas fuera de la cobertura de los sistemas de transporte inteligente. La densidad poblacional de Varsovia de 3.444 residentes por kilómetro cuadrado crea una demanda natural de transporte eficiente en espacio, donde las e bikes ocupan un 90% menos de espacio de estacionamiento que los automóviles. El Índice de Preparación para la Movilidad Urbana de la ciudad revela brechas de infraestructura que los planificadores municipales abordan mediante la expansión de carriles exclusivos para ciclistas, creando corredores protegidos que reducen el riesgo de accidentes de e bikes aproximadamente un 40% en comparación con las rutas de tráfico mixto. Las flotas corporativas adoptan cada vez más e bikes para viajes de negocios de corta distancia, reconociendo tiempos de viaje promedio de 15 minutos frente a los 25 minutos en automóvil en centros urbanos congestionados.

El programa de subsidios acelera la adopción por parte de los consumidores

La asignación de PLN 300 millones del programa "Mój rower elektryczny" hasta 2029 representa el mayor incentivo directo al consumidor de Polonia para la movilidad eléctrica, ofreciendo subsidios que cubren hasta el 50% del precio de compra para los modelos que califican. El diseño del programa favorece las e bikes de carga con subsidios máximos de PLN 9.000 (USD 2.453) frente a PLN 5.000 (USD 1.363) para los modelos estándar, lo que señala la preferencia política por las aplicaciones comerciales que reducen los viajes de vehículos de carga urbana. La estructura de subsidios exige ensamblaje doméstico o contenido local significativo, beneficiando a fabricantes polacos como Kross S.A. y Romet, al tiempo que alienta a las marcas internacionales a establecer asociaciones de producción local. El procesamiento de solicitudes a través de plataformas digitales reduce la fricción administrativa en comparación con los incentivos para vehículos eléctricos automotores, permitiendo una respuesta de mercado más rápida a las señales de política. Los datos de adopción temprana del programa sugieren una preferencia del consumidor por modelos de gama media en la banda de precios de PLN 4.000 (USD 1.090) a 8.000 (USD 2.180), donde los subsidios proporcionan el máximo apalancamiento del poder adquisitivo para mejoras de calidad sobre las alternativas de nivel básico.

Los beneficios fiscales del arrendamiento corporativo de bicicletas crean demanda B2B

Las regulaciones fiscales polacas permiten a las empresas deducir los costos de las bicicletas como gastos de negocio, mientras que los empleados evitan la tributación de beneficios marginales, creando subsidios efectivos del 19 al 32% según las tasas del impuesto corporativo. Este mecanismo resulta particularmente atractivo para las empresas de servicios que buscan credenciales ESG y beneficios de bienestar para los empleados sin desembolsos significativos de efectivo. Las empresas de arrendamiento como LeaseLink, parte de un grupo de capital cotizado en la Bolsa de Valores de Varsovia, reportan procesos de aprobación en línea de 15 minutos que agilizan la adquisición corporativa en comparación con la adquisición tradicional de vehículos de flota. Los patrones de adopción corporativa favorecen los modelos de mayor especificación con garantías extendidas y paquetes de servicio, creando una demanda en el segmento premium que respalda la expansión del margen del fabricante. La estructura de ventaja fiscal fomenta los contratos de arrendamiento a 3 años que se alinean con los ciclos típicos de reemplazo de la batería de e bikes, asegurando que las flotas corporativas mantengan los estándares tecnológicos actuales.

La expansión de las plataformas de entrega de alimentos impulsa el segmento comercial

La posición de Polonia como líder europeo en entregas fuera del hogar, con InPost comandando aproximadamente el 50% de la participación de mercado, crea bases de infraestructura que apoyan la expansión de la logística de e bikes. Las proyecciones indican un aumento significativo en los paquetes OOH (fuera del hogar) en los mercados de la UE para 2027, con la avanzada red de puntos de recogida de Polonia reduciendo los costos de entrega de última milla que favorecen la economía de las e bikes sobre la distribución basada en furgonetas. Las plataformas de entrega de alimentos aprovechan las e bikes para pedidos en radios de 5 kilómetros, donde las restricciones de autonomía de la batería y capacidad de carga se alinean con la economía óptima de la zona de entrega. El crecimiento del sector crea demanda de operadores profesionales de e bikes para modelos con mayor durabilidad, protección climática y capacidad de carga que superen las especificaciones del consumidor. Los operadores de plataformas proporcionan cada vez más e bikes al personal de reparto, trasladando las decisiones de compra de contratistas individuales a gestores de flotas que priorizan el costo total de propiedad sobre el precio de compra inicial.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Estándares fragmentados de conectores de carga | -0.6% | Nacional, obstáculo de interoperabilidad | Mediano plazo (2-4 años) |

| IVA más alto en e bikes que en transporte público | -0.5% | Política fiscal nacional | Corto plazo (≤ 2 años) |

| Endurecimiento del crédito minorista para bienes discrecionales | -0.3% | A nivel nacional, cohortes de menores ingresos | Corto plazo (≤ 2 años) |

| Escasez de mecánicos especializados fuera de las ciudades de primer nivel | -0.2% | Ciudades secundarias y zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los estándares de carga fragmentados limitan la inversión en infraestructura

El desarrollo de la infraestructura de carga de e bikes en Polonia enfrenta una fragmentación técnica donde los fabricantes emplean diseños de conectores propietarios que impiden el despliegue estandarizado de carga pública[2]INFRAESTRUCTURA DE CARGA PARA LA ELECTROMOVILIDAD,

DKE – Asociación VDE de Tecnologías Eléctricas, Electrónicas y de la Información, dke.de. Los organismos europeos de normalización reconocen este desafío a través de la norma EN 15194:2017 para ciclos con asistencia eléctrica al pedaleo, aunque la implementación varía entre marcas y proveedores de baterías. La ausencia de estándares de carga universales aumenta los costos de despliegue de infraestructura para los municipios y operadores privados que deben acomodar múltiples tipos de conectores o limitar la compatibilidad a marcas específicas. Esta fragmentación afecta especialmente a los esquemas de movilidad compartida y las instalaciones de carga en el lugar de trabajo, donde la compatibilidad multimarca determina las tasas de adopción de los usuarios. Las directrices técnicas alemanas recomiendan estaciones de carga en Modo 3 con características de seguridad integradas sobre las soluciones de enchufe doméstico, pero el despliegue polaco se retrasa debido a la incierta rentabilidad de la inversión derivada de bases de usuarios fragmentadas.

La escasez de mecánicos especializados limita la expansión de la red de servicio

La infraestructura de servicio de e bikes en Polonia se concentra en las principales ciudades, con brechas de cobertura en mercados rurales y secundarios que limitan la adopción entre los consumidores que requieren acceso a mantenimiento confiable. La complejidad de las e bikes requiere capacidades de diagnóstico informático más allá de la mecánica de bicicletas tradicional, con formación especializada para los sistemas de motor de Bosch, Shimano y otros que los talleres más pequeños no pueden justificar económicamente. Los precios del servicio reflejan esta escasez, con inspecciones de e bikes que alcanzan entre PLN 450 y 500 (USD 125 - 136), incluidos los diagnósticos, en comparación con PLN 250 a 350 (USD 68 - 95) para las bicicletas convencionales. La escasez genera dudas en los consumidores de zonas fuera de los principales centros metropolitanos, donde la incertidumbre sobre la disponibilidad del servicio supera las ventajas de rendimiento de las e bikes para los consumidores más adversos al riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de propulsión: los speed pedelecs se aceleran a pesar de la complejidad regulatoria

Los speed pedelecs representan un segmento más pequeño en comparación con los modelos asistidos por pedal que ostentan el 62,74% de la participación de mercado en 2025, y capturan la trayectoria de crecimiento más rápida con una CAGR del 14,35% hasta 2031. Esta aceleración refleja la demanda de los viajeros urbanos por opciones de mayor velocidad que compiten eficazmente con el transporte público para los desplazamientos de distancia media, especialmente en áreas metropolitanas donde predominan los trayectos de 5 a 15 kilómetros. Los modelos asistidos por acelerador ocupan una posición de nicho debido a las restricciones regulatorias europeas que limitan su clasificación como bicicletas, requiriendo registro y seguro, lo que reduce el atractivo para el consumidor en comparación con las alternativas asistidas por pedal.

La evolución del segmento de propulsión demuestra una convergencia tecnológica donde los fabricantes integran múltiples modos de asistencia dentro de plataformas únicas, permitiendo a los usuarios alternar entre la asistencia al pedaleo y la operación a mayor velocidad según las condiciones del tráfico y los requisitos legales. La línea de productos 2025 de Romet ejemplifica esta tendencia mediante la integración de Bosch Performance Line CX en múltiples categorías de modelos, proporcionando un par motor de 85 Nm que admite tanto la movilidad urbana diaria como las aplicaciones recreativas. La adopción de speed pedelecs se correlaciona con los programas de arrendamiento corporativo de bicicletas donde las ventajas fiscales compensan los precios de compra más elevados y los requisitos de seguro, creando demanda B2B que impulsa el crecimiento del segmento más allá de las preferencias individuales del consumidor.

Por tipo de aplicación: el segmento de carga y utilitario transforma la logística urbana

Los modelos urbanos/de ciudad tuvieron una participación de mercado del 48,73% en 2025, y las aplicaciones de carga/utilitario emergen como el segmento de más rápido crecimiento con una CAGR del 16,92%, lo que refleja cambios estructurales en la economía de la entrega de última milla y las políticas de carga urbana municipal. Esta trayectoria de crecimiento se alinea con el liderazgo de Polonia en infraestructura de entrega fuera del hogar, donde aproximadamente 15 puntos de recogida por cada 10.000 residentes crean redes densas que favorecen la logística de e bikes sobre la distribución tradicional basada en furgonetas. Las aplicaciones de trekking/montaña sirven a mercados recreativos en regiones como Mazury y Sudetes, donde la expansión del turismo en bicicleta impulsa la demanda de modelos de mayor especificación con mayor capacidad de batería y capacidades todoterreno.

La segmentación de la aplicación revela la evolución de las preferencias del consumidor, donde las consideraciones utilitarias influyen cada vez más en las decisiones de compra por encima de los factores puramente recreativos. El programa de subsidios "Mój rower elektryczny" de Polonia refuerza esta tendencia a través de mayores incentivos para los modelos de carga, fomentando la adopción comercial que reduce los viajes de vehículos de carga urbana. Las flotas corporativas adoptan e bikes de carga para visitas de servicio y carga de corta distancia, reconociendo las ventajas de costo operativo en entornos urbanos congestionados donde la disponibilidad de estacionamiento y las restricciones de acceso favorecen las soluciones de dos ruedas sobre los vehículos convencionales.

Por tipo de batería: el dominio de las baterías de iones de litio se refuerza con la producción local

Las baterías de iones de litio mantienen una participación de mercado dominante del 81,65% en 2025 mientras sostienen una CAGR del 12,88% hasta 2031, respaldadas por capacidades de producción local a través de las asociaciones de BMZ Poland que permiten configuraciones de batería personalizadas que van desde 480 Wh hasta 820 Wh de capacidad. Las baterías de ácido-plomo y las tecnologías alternativas de batería ocupan posiciones de mercado en declive debido a las penalizaciones de peso y la vida útil limitada que comprometen las características de rendimiento de las e bikes. La implementación del Reglamento de Baterías de la UE 2023/1542 crea requisitos de cumplimiento para los pasaportes de batería y los objetivos de reciclaje que favorecen las cadenas de suministro establecidas de iones de litio sobre las químicas alternativas con infraestructura de economía circular menos desarrollada.

La inversión planificada de ElevenEs en una gigafábrica de fosfato de hierro y litio en Polonia señala un posicionamiento estratégico para la producción doméstica de baterías que reduce la dependencia de las importaciones y los riesgos de la cadena de suministro. Este desarrollo permite a los fabricantes polacos de e bikes optimizar las especificaciones de la batería para las condiciones del mercado local, incluidos los requisitos de rendimiento en climas fríos y la integración con los estándares de infraestructura de carga doméstica. La consolidación del segmento de baterías en torno a la tecnología de iones de litio simplifica los requisitos de la red de servicio y reduce la complejidad del inventario para los minoristas y proveedores de servicio.

Por ubicación del motor: los sistemas de transmisión central ganan terreno gracias a las ventajas de rendimiento

Los motores de buje mantienen una participación de mercado del 70,62% en 2025; sin embargo, los motores de transmisión central logran un crecimiento de CAGR del 13,54% hasta 2031, lo que refleja el reconocimiento por parte del consumidor de las ventajas de rendimiento en condiciones de terreno variado comunes en la diversa geografía de Polonia. El posicionamiento de transmisión central proporciona una distribución de peso superior e integración de engranajes que mejora el rendimiento en subidas en regiones montañosas como los Sudetes, donde la expansión del turismo en bicicleta impulsa la demanda de sistemas de mayor capacidad. La prevalencia de los motores de buje refleja las ventajas de costo y la simplicidad de instalación que atraen a los viajeros urbanos que priorizan la confiabilidad sobre la optimización del rendimiento.

La evolución en la ubicación del motor demuestra la maduración tecnológica donde los fabricantes ofrecen ambas configuraciones dentro de las líneas de productos para responder a las diversas preferencias y precios de los consumidores. La línea 2025 de Romet incluye sistemas de transmisión central Bosch Performance Line CX junto con alternativas de motor de buje Bafang, permitiendo la segmentación del mercado basada en el uso previsto y las restricciones presupuestarias. La adopción de transmisión central se correlaciona con el crecimiento del segmento premium, donde los consumidores priorizan las características de rendimiento sobre las consideraciones de costo inicial, especialmente en los programas de arrendamiento corporativo de bicicletas donde las ventajas fiscales compensan los precios de compra más elevados.

Por sistemas de transmisión: la innovación en transmisión por correa desafía el dominio de la transmisión por cadena

La transmisión por cadena tuvo una participación de mercado del 87,74% en 2025, mientras que los sistemas de transmisión por correa se aceleran a una CAGR del 15,66% hasta 2031, lo que representa una disrupción tecnológica que aborda las preocupaciones de mantenimiento, particularmente relevantes en las duras condiciones invernales de Polonia. La integración de la correa de carbono Gates en modelos premium como el E-Modeco 4.0 NX Di2 de Romet elimina los requisitos de lubricación de la cadena y extiende los intervalos de servicio, atrayendo a los viajeros urbanos que buscan soluciones de bajo mantenimiento. La adopción de la transmisión por correa enfrenta barreras de costo y opciones limitadas de relación de transmisión que limitan la penetración en el mercado a pesar de las ventajas operativas.

La segmentación del sistema de transmisión refleja tendencias más amplias de la industria hacia la reducción de los requisitos de mantenimiento que se alinean con las preferencias de flota corporativa y las demandas de movilidad urbana. La integración de la transmisión por correa con sistemas de cambio electrónico como Shimano Nexus Di2 crea un posicionamiento premium que justifica precios más elevados a través de ahorros en los costos operativos durante los ciclos de vida del producto. Esta convergencia tecnológica atrae especialmente a los programas de arrendamiento corporativo de bicicletas donde la previsibilidad del costo de mantenimiento influye en los cálculos del costo total de propiedad.

Por potencia del motor: las bandas de potencia de rango medio capturan el crecimiento

Los motores de menos de 250 W mantienen una participación de mercado del 56,64% en 2025, mientras que el segmento de potencia de motor de 351 a 500 W logra una CAGR del 15,08% hasta 2031, lo que refleja la demanda del consumidor de mayor rendimiento dentro de los marcos regulatorios europeos que clasifican los sistemas de mayor potencia como ciclomotores que requieren registro. Esta expansión de la banda de potencia permite a los fabricantes optimizar el rendimiento para aplicaciones específicas, con las e bikes de carga beneficiándose de una mayor potencia de par para la capacidad de transporte de carga. Los segmentos de 251 a 350 W y de 501 a 600 W sirven a mercados intermedios donde los consumidores equilibran los requisitos de rendimiento frente a la complejidad regulatoria y las consideraciones de costo.

La segmentación de la potencia del motor demuestra la influencia regulatoria en el desarrollo del mercado, donde las normas europeas limitan la clasificación de bicicleta a 250 W de potencia nominal, creando límites de mercado artificiales que los fabricantes navegan a través de la optimización de la potencia máxima y las estrategias de entrega de par. Los consumidores polacos reconocen cada vez más las limitaciones de la clasificación de potencia de las especificaciones nominales, centrándose en la potencia de par y las características de rendimiento del mundo real que determinan la capacidad de subida y la aceleración en las condiciones del tráfico urbano.

Por banda de precio: los segmentos premium se aceleran mediante el reconocimiento del valor

El rango de USD 1.500 a 2.499 representa el 33,78% de la participación de mercado en 2025, mientras que la banda de precio de USD 2.500 a 3.499 emerge como el segmento de crecimiento más rápido con una CAGR del 11,76% hasta 2031, lo que indica la disposición del consumidor a invertir en modelos de mayor especificación que ofrecen mayor rendimiento y durabilidad. Esta migración hacia el segmento premium refleja la influencia del programa de subsidios; los incentivos permiten a los consumidores acceder a modelos de mayor calidad dentro de rangos de precios asequibles. El segmento de menos de USD 1.000 enfrenta problemas de calidad documentados por mecánicos locales que reportan problemas de seguridad con importaciones de bajo costo que requieren reparaciones extensas o reemplazo en plazos breves.

La evolución de la banda de precio demuestra la maduración del mercado donde los consumidores priorizan el costo total de propiedad sobre el precio de compra inicial, reconociendo que los modelos premium ofrecen una calidad de componentes superior, cobertura de garantía y acceso a la red de servicio. Los programas de arrendamiento corporativo de bicicletas favorecen especialmente los segmentos de gama media a premium donde las ventajas fiscales y la confiabilidad operativa justifican pagos mensuales más elevados en comparación con las alternativas de compra personal.

Por canal de ventas: el crecimiento en línea se acelera a pesar de las preocupaciones de servicio

Los canales fuera de línea mantienen una participación de mercado del 63,42% en 2025, mientras que los canales de ventas en línea logran una CAGR del 13,97% hasta 2031, lo que refleja la aceleración de la adopción digital durante el período de pandemia y la continua preferencia del consumidor por la inspección física antes de la compra. El crecimiento en línea enfrenta restricciones por las preocupaciones de los consumidores sobre la calidad del ensamblaje y el acceso al servicio, con mecánicos locales que reportan problemas frecuentes en el ensamblaje por cuenta propia, incluida la instalación incorrecta de pedales y errores en el ajuste de frenos. Los minoristas establecidos como CentrumRowerowe.pl abordan estas preocupaciones a través de redes de salas de exposición en Gdańsk, Varsovia y Wrocław, combinadas con entrega en 24 horas y servicios de ensamblaje profesional.

La evolución del canal de ventas demuestra estrategias omnicanal donde los minoristas integran los pedidos en línea con redes de servicio físico para capturar la conveniencia digital mientras mantienen el control de calidad. Kross S.A. ejemplifica este enfoque a través de ventas directas al consumidor en línea combinadas con amplias redes de distribuidores que proporcionan capacidades de servicio y soporte local. El crecimiento del canal en línea se correlaciona con las preferencias de adquisición corporativa, donde los compradores B2B priorizan la comparación de especificaciones y las capacidades de pedido masivo sobre la inspección individual de productos.

Por uso final: el segmento de reparto comercial transforma la dinámica del mercado

El uso personal y familiar mantiene una participación de mercado del 45,88% en 2025, mientras que las aplicaciones de reparto comercial logran una CAGR del 17,55% hasta 2031, lo que refleja cambios estructurales en la logística urbana y la economía de la entrega de última milla. Esta trayectoria de crecimiento se alinea con la avanzada infraestructura de entrega fuera del hogar de Polonia, donde InPost crea redes densas de puntos de recogida que favorecen la logística de e bikes sobre la distribución tradicional basada en furgonetas. Los proveedores de servicios y los segmentos institucionales sirven a mercados especializados, incluidos mantenimiento, atención sanitaria y servicios municipales, donde las e bikes proporcionan soluciones de movilidad rentables en entornos urbanos congestionados.

La segmentación por uso final revela una diversificación de la demanda más allá del ciclismo recreativo tradicional hacia aplicaciones utilitarias que generan una mayor intensidad de uso y frecuencia de reemplazo. Los operadores comerciales priorizan la durabilidad, la capacidad de carga y el acceso a la red de servicio sobre las consideraciones estéticas que influyen en las compras personales, creando segmentos de mercado distintos con diferentes propuestas de valor y dinámicas competitivas. La entrega de alimentos y bebidas específicamente impulsa la adopción de e bikes de carga, donde los operadores reconocen las ventajas en costos operativos y los beneficios regulatorios en comparación con las alternativas motorizadas en los entornos del centro urbano.

Panorama competitivo

La competencia está moderadamente concentrada: los líderes locales Kross, Romet y ECOBIKE comparten el podio con multinacionales como Giant y Trek que dependen de distribuidores de importación. Kross amplió las líneas de ensamblaje premium de Desiknio bajo una asociación con la firma suiza MyStromer en 2024, añadiendo modelos de correa de carbono a su catálogo polaco. Romet renovó el 80% de su gama para 2025, incorporando transmisiones Bosch Performance Line CX en marcos de grava y SUV.

Las marcas globales se diferencian a través de marcos de carbono de alta gama y ecosistemas de aplicaciones propietarios, pero ceden los segmentos de volumen a las líneas domésticas ágiles que se benefician de las reglas de contenido vinculadas a los subsidios. La próxima gigafábrica de LFP de ElevenEs y la expansión de suspensiones de DT Swiss en Polonia destacan la creciente integración vertical que podría recalibrar la economía de abastecimiento en favor de los actores locales.

Las oportunidades en espacios vacíos persisten en la franquicia posventa más allá de las ciudades de primer nivel. Los talleres independientes respaldados por empresas de arrendamiento podrían asegurar ingresos de tipo anualidad y elevar los costos de cambio, lo que sugiere un campo de batalla emergente basado en servicios más que en la rivalidad pura de hardware.

Líderes de la industria de e bikes en Polonia

Accell Group

Giant Manufacturing Co. Ltd

Kross SA

Merida Industry Co. Ltd

ECOBIKE Sp. z o.o.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: ElevenEs anuncia una inversión de EUR 600 millones en una gigafábrica de baterías de fosfato de hierro y litio en Polonia, compitiendo con Hungría por el liderazgo en la fabricación de baterías europeas. La instalación abastecerá a los mercados automotriz y de e bikes, transformando potencialmente la posición de Polonia en la cadena de suministro de movilidad eléctrica y reduciendo la dependencia de las importaciones para los fabricantes locales.

- Febrero de 2024: MyStromer AG traslada la producción de la marca hermana española Desiknio Bikes a Polonia, con todos los modelos ahora pintados y ensamblados por Kross S.A. en Przasnysz. Esta asociación demuestra el creciente papel de Polonia como centro de fabricación de e bikes europeo y la expansión de Kross S.A. hacia los servicios de ensamblaje del segmento premium.

Alcance del informe del mercado de e bikes en Polonia

Los tipos asistido por pedal, speed pedelec y asistido por acelerador están cubiertos como segmentos por tipo de propulsión. Los tipos carga/utilitario, ciudad/urbano y trekking están cubiertos como segmentos por tipo de aplicación. Los tipos batería de ácido-plomo, batería de iones de litio y otros están cubiertos como segmentos por tipo de batería.| Asistido por pedal |

| Speed pedelec |

| Asistido por acelerador |

| Carga/Utilitario |

| Ciudad/Urbano |

| Trekking/Montaña |

| Batería de ácido-plomo |

| Batería de iones de litio |

| Otros |

| Buje (delantero/trasero) |

| Transmisión central |

| Transmisión por cadena |

| Transmisión por correa |

| Menos de 250 W |

| 251 a 350 W |

| 351 a 500 W |

| 501 a 600 W |

| Más de 600 W |

| Hasta 1.000 |

| 1.000 a 1.499 |

| 1.500 a 2.499 |

| 2.500 a 3.499 |

| 3.500 a 5.999 |

| Más de 6.000 |

| En línea |

| Fuera de línea |

| Reparto comercial | Reparto minorista y de bienes |

| Reparto de alimentos y bebidas | |

| Proveedores de servicios | |

| Uso personal y familiar | |

| Institucional | |

| Otros |

| Por tipo de propulsión | Asistido por pedal | |

| Speed pedelec | ||

| Asistido por acelerador | ||

| Por tipo de aplicación | Carga/Utilitario | |

| Ciudad/Urbano | ||

| Trekking/Montaña | ||

| Por tipo de batería | Batería de ácido-plomo | |

| Batería de iones de litio | ||

| Otros | ||

| Por ubicación del motor | Buje (delantero/trasero) | |

| Transmisión central | ||

| Por sistemas de transmisión | Transmisión por cadena | |

| Transmisión por correa | ||

| Por potencia del motor | Menos de 250 W | |

| 251 a 350 W | ||

| 351 a 500 W | ||

| 501 a 600 W | ||

| Más de 600 W | ||

| Por banda de precio (USD) | Hasta 1.000 | |

| 1.000 a 1.499 | ||

| 1.500 a 2.499 | ||

| 2.500 a 3.499 | ||

| 3.500 a 5.999 | ||

| Más de 6.000 | ||

| Por canal de ventas | En línea | |

| Fuera de línea | ||

| Por uso final | Reparto comercial | Reparto minorista y de bienes |

| Reparto de alimentos y bebidas | ||

| Proveedores de servicios | ||

| Uso personal y familiar | ||

| Institucional | ||

| Otros | ||

Definición de mercado

- Por tipo de aplicación - Las e bikes consideradas en este segmento incluyen e bikes de ciudad/urbano, trekking y carga/utilitario. Los tipos comunes de e bikes en estas tres categorías incluyen todoterreno/híbrido, infantil, dama/caballero, cross, MTB, plegable, fat tire y e-bike deportiva.

- Por tipo de batería - Este segmento incluye baterías de iones de litio, baterías de ácido-plomo y otros tipos de batería. La categoría de otros tipos de batería incluye baterías de hidruro metálico de níquel (NiMH), de silicio y de polímero de litio.

- Por tipo de propulsión - Las e bikes consideradas en este segmento incluyen e bikes asistidas por pedal, e bikes asistidas por acelerador y speed pedelec. Mientras que el límite de velocidad de las e bikes asistidas por pedal y acelerador es generalmente de 25 km/h, el límite de velocidad del speed pedelec es generalmente de 45 km/h (28 mph).

| Palabra clave | Definición |

|---|---|

| Asistido por pedal | La categoría de asistencia al pedaleo o pedelec se refiere a las bicicletas eléctricas que proporcionan asistencia de potencia limitada a través de un sistema de asistencia de par y no tienen acelerador para variar la velocidad. La potencia del motor se activa al pedalear en estas bicicletas y reduce el esfuerzo humano. |

| Asistido por acelerador | Las e bikes basadas en acelerador están equipadas con el puño de asistencia de acelerador, instalado en el manillar, de manera similar a las motocicletas. La velocidad puede controlarse girando el acelerador directamente sin necesidad de pedalear. La respuesta del acelerador proporciona directamente potencia al motor instalado en las bicicletas y acelera el vehículo sin pedalear. |

| Speed pedelec | El speed pedelec es una e-bike similar a las e bikes de asistencia al pedaleo ya que no tiene función de acelerador. Sin embargo, estas e bikes están integradas con un motor eléctrico que entrega una potencia de aproximadamente 500 W o más. El límite de velocidad de dichas e bikes es generalmente de 45 km/h (28 mph) en la mayoría de los países. |

| Ciudad/Urbano | Las e bikes de ciudad o urbanas están diseñadas con estándares y funciones de uso diario para operar dentro de la ciudad y las zonas urbanas. Las bicicletas incluyen diversas características y especificaciones como asientos cómodos, postura de conducción erguida, neumáticos para un agarre fácil y una conducción cómoda, etc. |

| Trekking | Las bicicletas de trekking y montaña son tipos especiales de e bikes diseñadas para fines específicos considerando el uso robusto y brusco de los vehículos. Estas bicicletas incluyen un marco resistente y neumáticos anchos para un mejor y avanzado agarre, y también están equipadas con varios mecanismos de cambio que se pueden utilizar al circular por diferentes terrenos, suelos rugosos y carreteras de montaña difíciles. |

| Carga/Utilitario | Las e bikes de carga o utilitarias están diseñadas para transportar diversos tipos de carga y paquetes a distancias cortas, como dentro de las zonas urbanas. Estas bicicletas son generalmente propiedad de empresas locales y socios de reparto para entregar paquetes y envíos a costos operativos muy bajos. |

| Batería de iones de litio | Una batería de iones de litio es una batería recargable que utiliza litio y carbono como materiales constituyentes. Las baterías de iones de litio tienen una mayor densidad y menor peso que las baterías de ácido-plomo selladas y proporcionan al ciclista mayor autonomía por carga que otros tipos de baterías. |

| Batería de ácido-plomo | Una batería de ácido-plomo se refiere a una batería de ácido-plomo sellada con una relación muy baja de energía a peso y energía a volumen. La batería puede producir altas corrientes de arranque, gracias a su relación de potencia a peso relativamente alta en comparación con otras baterías recargables. |

| Otras baterías | Esto incluye bicicletas eléctricas que utilizan baterías de hidruro metálico de níquel (NiMH), de silicio y de polímero de litio. |

| Empresa a empresa (B2B) | Las ventas de e bikes a clientes empresariales como flotas urbanas y empresas logísticas, operadores de alquiler/uso compartido, operadores de flotas de última milla y operadores de flotas corporativas se consideran dentro de esta categoría. |

| Empresa a consumidor (B2C) | Las ventas de scooters eléctricos y motocicletas directamente a los consumidores se consideran dentro de esta categoría. Los consumidores adquieren estos vehículos directamente de los fabricantes o de otros distribuidores y concesionarios a través de canales en línea y fuera de línea. |

| Fabricantes de equipos originales (OEM) locales no organizados | Estos actores son pequeños fabricantes y ensambladores locales de e bikes. La mayoría de estos fabricantes importan los componentes de China y Taiwán y los ensamblan localmente. Ofrecen el producto a bajo costo en este mercado sensible al precio, lo que les otorga ventaja sobre los fabricantes organizados. |

| Batería como servicio | Un modelo de negocio en el que la batería de un vehículo eléctrico puede alquilarse a un proveedor de servicios o intercambiarse por otra batería cuando se agota la carga. |

| E-bikes sin base fija | Bicicletas eléctricas que tienen mecanismos de bloqueo automático y una instalación de seguimiento GPS con una velocidad máxima promedio de aproximadamente 24 km/h. Son utilizadas principalmente por empresas de uso compartido de bicicletas como Bird, Lime y Spin. |

| Vehículo eléctrico | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, scooters, autobuses, camiones, motocicletas y embarcaciones. Este término incluye vehículos totalmente eléctricos y vehículos eléctricos híbridos. |

| Vehículo eléctrico enchufable | Un vehículo eléctrico que puede cargarse externamente e incluye generalmente tanto vehículos totalmente eléctricos como híbridos enchufables. En este informe utilizamos el término para los vehículos totalmente eléctricos con el fin de diferenciarlos de los vehículos eléctricos híbridos enchufables. |

| Batería de litio-azufre | Una batería recargable que reemplaza el electrolito líquido o de polímero que se encuentra en las baterías de iones de litio actuales con azufre. Tienen mayor capacidad que las baterías de iones de litio. |

| Micromovilidad | La micromovilidad es uno de los muchos modos de transporte que implica vehículos de muy baja potencia para recorrer distancias cortas. Estos medios de transporte incluyen bicicletas, patinetes eléctricos, e bikes, ciclomotores y scooters. Dichos vehículos se utilizan en régimen de uso compartido para cubrir distancias cortas, generalmente de ocho kilómetros o menos. |

| Vehículos eléctricos de baja velocidad (LSEV) | Son vehículos ligeros de baja velocidad (generalmente menos de 25 km/h) que no tienen motor de combustión interna y utilizan exclusivamente energía eléctrica para la propulsión. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda de volumen por el precio promedio ponderado por volumen del paquete de batería (por kWh). La estimación y el pronóstico del precio del paquete de batería tienen en cuenta varios factores que afectan el precio de venta promedio (ASP), como las tasas de inflación, los cambios en la demanda del mercado, los costos de producción, los desarrollos tecnológicos y las preferencias del consumidor, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, consultoría personalizada, bases de datos y plataformas de suscripción