Tamaño y participación del mercado de e bikes en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.30 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de e bikes en Francia por Mordor Intelligence

Se espera que el tamaño del mercado de e bikes en Francia crezca de USD 2,30 mil millones en 2025 a USD 2,38 mil millones en 2026, y se prevé que alcance USD 2,85 mil millones en 2031, con una CAGR del 3,62% durante el período 2026-2031. El crecimiento resiliente refleja el sostenido gasto gubernamental en infraestructura, generosas subvenciones de compra y la creciente demanda de movilidad urbana. El apoyo de política pública en el marco del Plan Vélo 2023-2027, junto con la condición de Francia como el tercer mercado de e bikes más grande de Europa, sustenta la estabilidad de volumen a largo plazo a pesar de la volatilidad pospandémica [1]"Plan Vélo 2023-2027," Ministerio de Economía, economie.gouv.fr. La premiumización fortalece los márgenes a medida que los ciclistas adinerados se inclinan hacia los sistemas de accionamiento central y transmisiones de correa, mientras que las empresas de logística aceleran el despliegue de flotas de e bikes de carga para cumplir con las normas de emisiones más estrictas. La caída en los costos de las baterías de iones de litio amplía el acceso, aunque la dependencia de la cadena de suministro en proveedores asiáticos de celdas representa un riesgo persistente. La intensidad competitiva está determinada por los derechos antidumping de la UE sobre las importaciones chinas, que protegen a los fabricantes nacionales pero limitan el crecimiento del segmento de precios bajos.

Conclusiones clave del informe

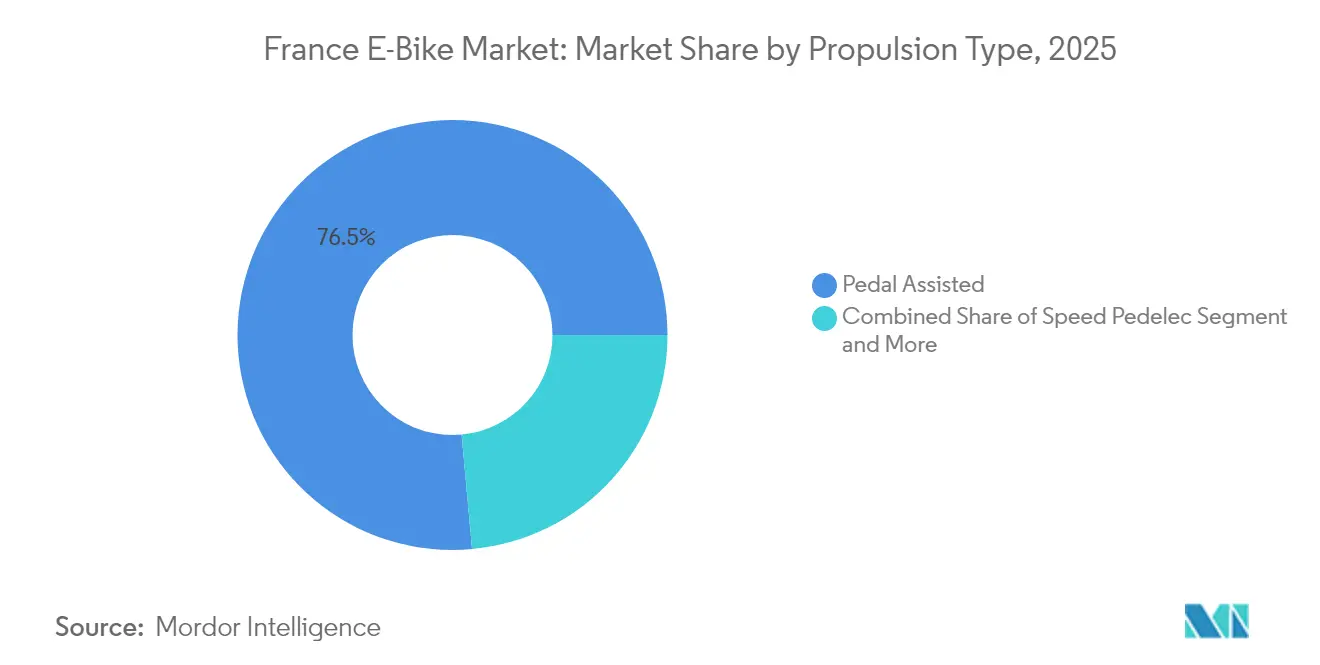

- Por tipo de propulsión, los sistemas de asistencia al pedaleo lideraron con una participación del 76,45% en el mercado de e bikes en Francia en 2025, mientras que los speed pedelecs registran la CAGR más alta del 3,74% hasta 2031.

- Por tipo de aplicación, el uso ciudad/urbano capturó el 76,02% de participación en el tamaño del mercado de e bikes en Francia en 2025; el segmento de carga/utilitario avanza a una CAGR del 3,76% hasta 2031.

- Por tipo de batería, las baterías de iones de litio controlaron el 100,00% de la participación del mercado de e bikes en Francia en 2025, creciendo en sincronía con la perspectiva general de CAGR del 3,62%.

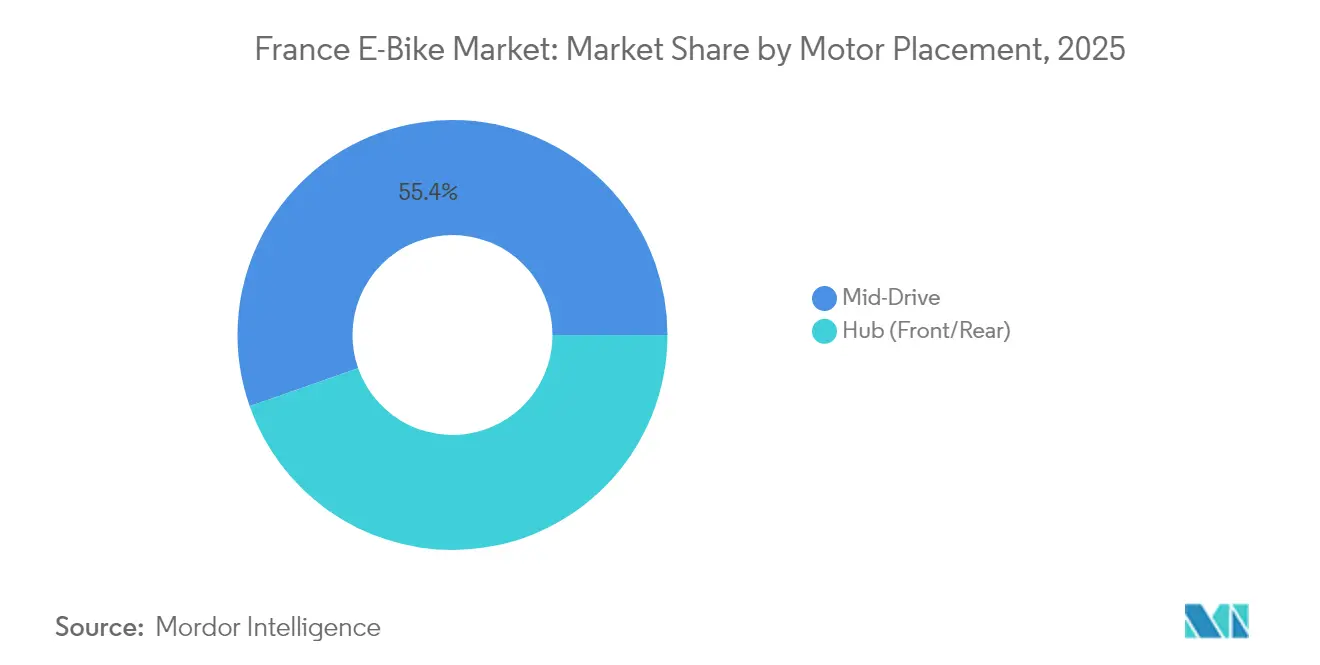

- Por ubicación del motor, los motores de accionamiento central representaron el 55,38% del tamaño del mercado de e bikes en Francia en 2025 y crecerán a una CAGR del 3,98% hasta 2031.

- Por sistemas de transmisión, las transmisiones de cadena capturaron el 83,60% en 2025, mientras que se proyecta que las transmisiones de correa se expandan a una CAGR del 5,07%, superando a las transmisiones de cadena.

- Por potencia del motor, el segmento inferior a 250 W controló el 88,12% de participación en 2025, mientras que el segmento de 501-600 W liderará el crecimiento con una CAGR del 5,71% gracias a los usos de carga y rendimiento.

- Por banda de precio, la banda de USD 1.500-2.499 mantuvo el 31,84% de participación en el tamaño del mercado de e bikes en Francia en 2025, mientras que la banda de USD 3.500-5.999 es la de mayor crecimiento con una CAGR del 4,42%.

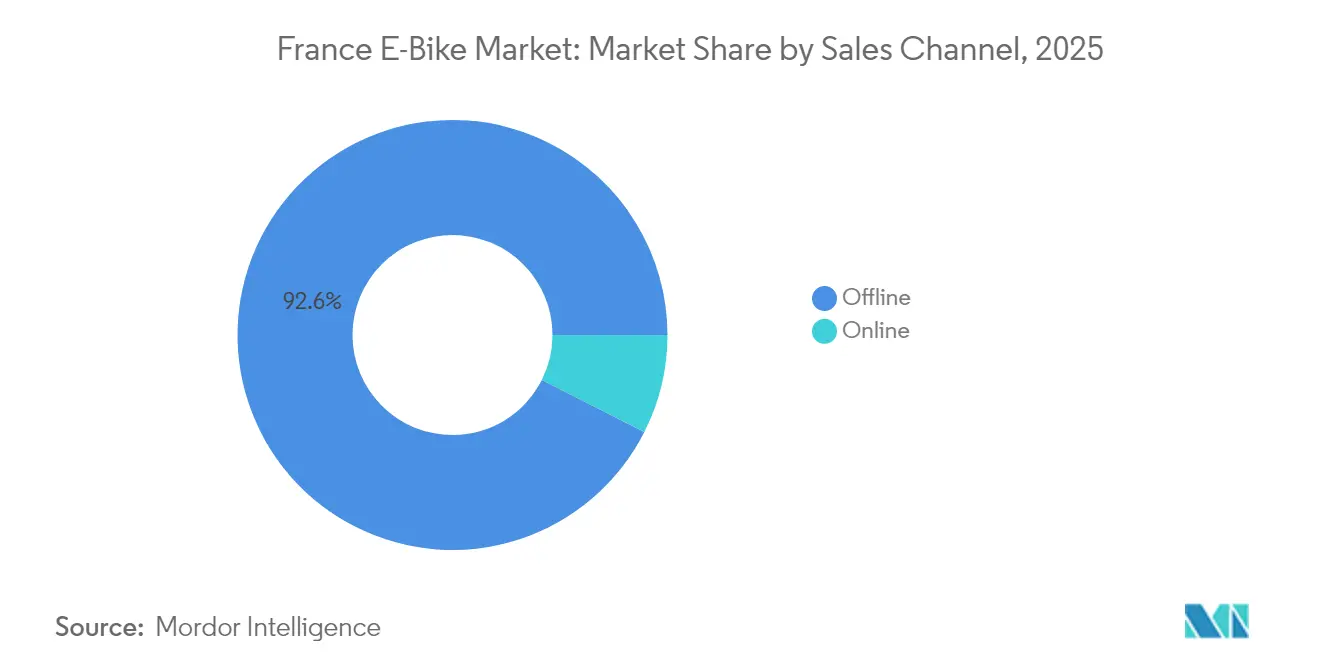

- Por canal de ventas, el comercio minorista fuera de línea dominó el 92,55% de la participación del mercado de e bikes en Francia en 2025, aunque las ventas en línea registran una CAGR del 6,74%.

- Por uso final, el uso personal y familiar retuvo el 66,88% de participación en 2025, pero las flotas de reparto comercial se expanden más rápidamente con una CAGR del 5,39% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de e bikes en Francia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Plan Nacional de Ciclismo (2023-2027) | +0.8% | Nacional: enfoque en áreas metropolitanas | Mediano plazo (2-4 años) |

| Caída de los precios de los paquetes de baterías | +0.7% | Oferta global: demanda nacional | Mediano plazo (2-4 años) |

| Subvenciones de compra e incentivos fiscales | +0.6% | Nacional: concentración urbana | Corto plazo (≤ 2 años) |

| Mandatos de descarbonización de flotas corporativas | +0.5% | Zonas de logística urbana | Mediano plazo (2-4 años) |

| Rápido crecimiento del arrendamiento | +0.4% | A nivel nacional | Corto plazo (≤ 2 años) |

| Integración de baterías en esquemas V2G | +0.3% | Áreas piloto de red eléctrica inteligente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Plan Nacional de Ciclismo 2023-2027 (inversión en infraestructura de EUR 2 mil millones)

Francia está invirtiendo EUR 2 mil millones (~USD 2,3 mil millones) para ampliar los carriles ciclistas protegidos de 57.000 km a 80.000 km para 2027, una modernización de la red que se prevé que aumente la cuota modal del ciclismo para 2030. La mejora de la infraestructura está incrementando la percepción de seguridad, especialmente entre los grupos más adversos al riesgo. Las mujeres se están convirtiendo cada vez más en un segmento significativo de compradores de e bikes, mostrando un notable cambio en la demografía de los consumidores a lo largo del tiempo. Las e bikes de gama alta que maximizan la autonomía y el confort se benefician de manera desproporcionada porque las rutas más largas y seguras hacen factible el desplazamiento diario. Los enlaces intermodales con los nodos ferroviarios aumentan la utilidad, manteniendo el uso incluso después de que expiren las subvenciones. El programa se sincroniza con los nuevos desarrollos urbanos, incorporando anclajes de demanda a largo plazo que estabilizan el mercado de e bikes en Francia.

Caída de los precios de los paquetes de baterías (por debajo de EUR 300 para 500 Wh en 2027)

Los precios globales de las celdas cayeron un 14% interanual en 2024, y las economías de escala deberían situarlos por debajo del umbral para 2027 [2]"Perspectiva Global de Vehículos Eléctricos 2024," Agencia Internacional de Energía, iea.org. Dado que las baterías representan entre el 30% y el 40% del costo de los materiales, cada reducción del 10% en costos puede desbloquear nueva demanda sin sacrificar márgenes. Las bicicletas de gama básica se vuelven más accesibles, mientras que las marcas premium canalizan los ahorros hacia mejoras de conectividad y sistemas inteligentes. La deflación de costos contrarresta la reducción gradual de las subvenciones, asegurando que el costo total de propiedad continúe descendiendo para el mercado de e bikes en Francia.

Subvenciones de compra e incentivos fiscales de hasta EUR 1.500

Los reembolsos nacionales y regionales reducen los precios de venta al público, mientras que el Forfait Mobilités Durables permite a los empleadores otorgar un crédito de movilidad libre de impuestos por trabajador. Las normas basadas en los ingresos segmentan la demanda: los compradores de ingresos más bajos acceden a modelos básicos, mientras que los trabajadores adinerados utilizan subvenciones parciales para actualizar a sistemas de accionamiento central o transmisión de correa. Los compradores corporativos experimentan notables reducciones fiscales en flotas financiadas, impulsando el segmento de USD 3.500-5.999. La adopción es más densa en Île-de-France, donde las subvenciones más generosas se superponen con una infraestructura robusta, creando bolsas concentradas de alta penetración en el mercado de e bikes en Francia.

Mandatos de descarbonización de flotas corporativas (logística urbana)

Los límites de emisiones de la UE y las prohibiciones de vehículos en los centros urbanos obligan a los mensajeros a adoptar e bikes de carga, cuyos costos de entrega son menores que los de las furgonetas diésel. París ha implementado subvenciones para apoyar la adopción de bicicletas de carga profesionales. A nivel nacional, la popularidad de las e bikes de carga ha aumentado significativamente en los últimos años. Demostrando el potencial de escalabilidad, operadores como Les Cargonautes utilizan ahora una flota completamente eléctrica de bicicletas Douze Cycles, atendiendo a un número creciente de ciclistas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Dependencia del suministro asiático | -0.4% | A nivel nacional | Mediano plazo (2-4 años) |

| Derechos antidumping de la UE sobre bicicletas | -0.3% | A nivel nacional | Mediano plazo (2-4 años) |

| Preocupaciones de seguridad contra incendios en viviendas | -0.3% | Zonas urbanas de edificios en altura | Corto plazo (≤ 2 años) |

| Sensibilidad al precio y desplazamiento hacia el mercado de segunda mano | -0.2% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de la cadena de suministro asiática de baterías y motores

China es el principal productor mundial de celdas de batería para e bikes, lo que pone a los ensambladores franceses en riesgo de interrupciones geopolíticas y retrasos en los envíos, especialmente a través del Estrecho de Malaca. Los derechos antidumping de la UE protegen el ensamblaje final de bicicletas, pero elevan los costos de los insumos, inflando los gastos de fabricación nacionales por encima de los competidores chinos. París ha destinado un fondo significativo para localizar la producción de componentes, aunque la paridad de escala tomará años. En el ínterin, la volatilidad en las tarifas de flete y el tipo de cambio puede comprimir los márgenes y desacelerar la expansión del segmento de presupuesto, recortando la CAGR del mercado de e bikes en Francia.

Derechos antidumping de la UE sobre e bikes chinas de gama baja

Los aranceles sobre las importaciones chinas, extendidos hasta el mediano plazo, tienen como objetivo frenar los precios predatorios, pero involuntariamente alejan a los consumidores sensibles al precio. Si bien estas medidas ofrecen oportunidades de expansión a las empresas nacionales, los minoristas más pequeños enfrentan desafíos debido al acceso limitado al inventario con descuento que podría haber atraído a nuevos clientes. Este equilibrio entre la protección de las empresas locales y la garantía de asequibilidad ha impactado levemente la trayectoria de crecimiento del mercado de e bikes en Francia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de propulsión: estabilidad de la asistencia al pedaleo con ventaja potencial del speed pedelec

Los modelos de asistencia al pedaleo dominaron el mercado de e bikes en Francia con una participación del 76,45% en 2025. La simplicidad regulatoria mantiene la adopción elevada, ya que los ciclistas disfrutan del acceso a los carriles para bicicletas sin complicaciones de seguro. Los speed pedelecs crecen a una CAGR del 3,74%, impulsados por los ciclistas rurales que buscan trayectos más rápidos. La participación en el mercado de e bikes en Francia de la asistencia por acelerador sigue siendo insignificante, ya que la activación sin pedaleo activa la regulación de ciclomotores. Con el tiempo, los ajustes de política que faciliten el acceso a la infraestructura de speed pedelec podrían desbloquear mayor potencial, especialmente si los empleadores reembolsan trayectos interurbanos más largos.

Las encuestas a consumidores indican que los compradores primerizos suelen elegir la asistencia al pedaleo por sus beneficios para la salud, mientras que muchos consideran la facilidad regulatoria un factor significativo. Los speed pedelecs atraen a los entusiastas del rendimiento dispuestos a aceptar los requisitos de casco y registro a cambio de velocidades máximas de 45 km/h. Los distribuidores especializados ofrecen paquetes de seguro y formación, mitigando la fricción del cumplimiento normativo. Si los volúmenes de speed pedelec crecen aún más para 2031, podrían impulsar el mercado de e bikes en Francia hacia precios de venta promedio más altos y alentar a los fabricantes a desarrollar marcos modulares que acepten ambos modos de propulsión.

Por tipo de aplicación: liderazgo urbano, auge del segmento de carga

Las bicicletas ciudad/urbanas mantuvieron el 76,02% del tamaño del mercado de e bikes en Francia en 2025 y continúan dominando un volumen significativo gracias a las densas necesidades de desplazamiento metropolitano. Con base en los mandatos de descarbonización de flotas corporativas, los modelos de carga/utilitario están destinados a crecer un 3,76% hasta 2031. Las e bikes de trekking y montaña aprovechan los vastos recursos turísticos de Francia, aunque siguen siendo estacionales.

Los ciclistas urbanos priorizan trenes de transmisión de bajo mantenimiento y sistemas de bloqueo a prueba de robo, lo que lleva a los fabricantes de equipos originales a integrar rastreadores GPS y transmisiones de correa. Los fabricantes de bicicletas de carga refinan la ergonomía y la capacidad de los marcos, respondiendo a las necesidades de los supermercados y las empresas de paquetería. Las subvenciones municipales que cubren una parte notable del costo de las bicicletas de carga aceleran la adopción. Los modelos de trekking se benefician de capacidades de batería superiores a 750 Wh, que permiten recorridos de varios días a lo largo de la ruta Loire à Vélo, ampliando así el alcance geográfico del mercado de e bikes en Francia.

Por tipo de batería: hegemonía de los iones de litio en el marco del cumplimiento normativo ambiental

La química de iones de litio mantiene el 100% de la participación del mercado de e bikes en Francia y refleja la CAGR principal del 3,62%. El Reglamento UE 2023/1542 exige declaraciones de contenido reciclado a partir de 2027, lo que obliga a las marcas a adoptar diseños de paquetes de fácil intercambio. La estandarización en torno a ciertos módulos de batería equilibra la autonomía y el peso. El tamaño del mercado de e bikes en Francia para baterías se beneficiará de la caída en los costos de las celdas, aunque los gastos de reciclabilidad compensan parte del alivio en los márgenes.

Los paquetes de batería de fosfato de hierro y litio (LFP), conocidos por ser más asequibles que los de óxido de níquel, manganeso y cobalto (NMC), están ganando terreno en los nuevos envíos. Los fabricantes de equipos originales comercializan la estabilidad térmica de los LFP entre los residentes de apartamentos preocupados por los incendios. Los pasaportes digitales de batería aumentan los valores residuales al verificar los recuentos de ciclos, una ventaja para el floreciente segmento de segunda mano.

Por ubicación del motor: ventaja premium del accionamiento central

Las unidades de accionamiento central representaron el 55,38% de participación en el tamaño del mercado de e bikes en Francia en 2025 y se expanden a una CAGR del 3,98%, superando a los bujes traseros. El peso centralizado en el pedalier mejora el manejo en las estrechas calles parisinas, justificando precios más altos. Los motores de buje permanecen en las flotas de gama básica y de alquiler, donde la simplicidad prima sobre la precisión del par motor.

El sistema Smart System de Bosch y el EP8 de Shimano integran diagnósticos por actualización inalámbrica (OTA), incrementando el valor percibido. A medida que los costos de los componentes de accionamiento central caen anualmente, la adopción en la banda de USD 1.500-2.499 aumenta, equilibrando rendimiento con asequibilidad. No obstante, los bujes delanteros siguen siendo relevantes para los kits de conversión, manteniendo una posición en el mercado de e bikes en Francia.

Por sistemas de transmisión: legado de la cadena frente a la innovación de la correa

Las cadenas aún dominaron el 83,60% del volumen en 2025, aunque los sistemas de correa crecerán un 5,07% para 2031. Los mensajeros aprecian las correas sin grasa que reducen el tiempo de inactividad, mientras que los ciclistas urbanos valoran el funcionamiento silencioso. A pesar de los mayores costos iniciales, Gates Carbon Drive enfatiza sus intervalos de mantenimiento significativamente más largos en comparación con las cadenas tradicionales, lo que hace que el costo total de propiedad (TCO) sea atractivo.

Los fabricantes de equipos originales ofrecen actualizaciones de correa combinadas con bujes de cambio interno, atrayendo a los ciclistas cansados de ajustar el desviador. Si las transmisiones de correa crecen aún más para 2031, los talleres de servicio del mercado de posventa deberán adaptar sus competencias, un cambio sutil pero significativo en el ecosistema del mercado de e bikes en Francia.

Por potencia del motor: norma de 250 W bajo límite legal

Las bicicletas de menos de 250 W capturaron el 88,12% de participación en el mercado de e bikes en Francia en 2025, salvaguardadas por su condición legal de bicicleta. El nivel de 501-600 W, fundamental para cargas de carga, registra una CAGR del 5,71%. Las marcas diseñan software de limitación de par para que los motores de mayor potencia cumplan con los límites de velocidad, evitando la reclasificación.

París podría permitir bicicletas de carga más pesadas en carriles específicos, impulsando la demanda de configuraciones de 600 W. Por el contrario, las propuestas para elevar el límite de 250 W siguen siendo políticamente sensibles debido a los debates de seguridad. Por lo tanto, la segmentación por potencia mantendrá su naturaleza de doble vía.

Por banda de precio: volumen de gama media, valor premium

Las bicicletas con precio entre USD 1.500-2.499 aseguraron el 31,84% de participación en el mercado de e bikes en Francia en 2025. Los esquemas de arrendamiento limitan los desembolsos mensuales, apoyando este punto óptimo. El nivel de USD 3.500-5.999 registra una CAGR del 4,42%, ya que los ciclistas buscan iluminación integrada, frenos ABS y conectividad. Los volúmenes por debajo de USD 1.499 se erosionan bajo los costos inflados por aranceles y la competencia del mercado de segunda mano.

Los distribuidores impulsan modelos de suscripción, que incluyen mantenimiento y mantienen los valores residuales elevados. Si los costos de las baterías continúan bajando, los fabricantes de equipos originales podrían mantener los precios de venta al público estables mientras añaden funciones de sistemas inteligentes, elevando el valor percibido sin erosionar los márgenes.

Por canal de ventas: primacía del comercio físico, auge del comercio en línea

Los canales fuera de línea gestionaron el 92,55% de las ventas unitarias en 2025. Los compradores suelen insistir en pruebas de conducción y ajustes en sitio para las compras de gama alta. Sin embargo, marcas en línea como Canyon están experimentando un crecimiento significativo, impulsando una CAGR del 6,74% para el comercio electrónico. Emergen caminos híbridos: los pedidos web se envían a los distribuidores locales para su ensamblaje, preservando los ingresos por servicios mientras se amplía el alcance.

El sistema de compra en línea con recogida en tienda mitiga los riesgos de daños durante el envío y construye relaciones duraderas con los clientes a través de planes de mantenimiento programados. A medida que la complejidad de la garantía crece con los componentes inteligentes, los modelos omnicanal dominarán el mercado de e bikes en Francia.

Por uso final: liderazgo en uso personal, sprint en reparto

Las bicicletas de uso personal capturaron el 66,88% del tamaño del mercado de e bikes en Francia en 2025. Los ciclistas urbanos diarios y los ciclistas recreativos valoran los descuentos por subvenciones y el estacionamiento sin complicaciones. Las flotas de reparto comercial, aunque más pequeñas, registran una CAGR del 5,39% a medida que se endurecen las zonas de emisiones. Los operadores experimentan períodos de recuperación de la inversión breves gracias al ahorro en combustible y estacionamiento.

Las empresas de servicios, desde mecánicos móviles hasta vendedores ambulantes de comida, exploran las plataformas de e bikes, diversificando la demanda comercial. Los municipios prueban el servicio compartido de e bikes de carga para la recolección de residuos, apuntando a nuevos casos de uso institucional para 2031.

Análisis geográfico

Francia demuestra una actividad notable en el mercado europeo de e bikes. Sin embargo, la adopción de e bikes en Francia sigue siendo relativamente menor que en otros países, lo que indica un potencial de crecimiento sustancial para el mercado francés de e bikes. Los clusters urbanos como Île-de-France, Auvernia-Ródano-Alpes y Provenza-Alpes-Costa Azul capturan una participación notable de las ventas nacionales gracias a una infraestructura densa y mayores subsidios regionales. Solo París cuenta con más de 1.000 km de carriles protegidos, un imán para los ciclistas que cambian del metro a las bicicletas.

Las disparidades regionales persisten: Grand Est y Hauts-de-France se quedan rezagados debido a un menor poder adquisitivo y menos rutas seguras. Los fondos específicos del Plan Vélo apuntan a cerrar esta brecha, con el potencial de añadir 8.000 km de carriles priorizando las áreas provinciales y rurales para 2027. Los destinos turísticos, el Valle del Loira, las rutas de vino de Borgoña y los centros de esquí alpinos registran una demanda creciente de alquiler, añadiendo picos estacionales que estabilizan los libros de pedidos de fábrica.

Los flujos de suministro transfronterizos desde Bélgica y Alemania simplifican el abastecimiento de componentes para los ensambladores del norte, mientras que las plantas mediterráneas dependen de las entregas portuarias desde Asia. La proximidad logística moldea sutilmente los clusters de fabricación, reforzando el mosaico geográfico que define el mercado de e bikes en Francia.

Panorama competitivo

El mercado de e bikes en Francia está moderadamente fragmentado, con varias marcas que logran volúmenes de ventas anuales significativos. Moustache Bikes, O2feel y Reine Bike son actores destacados en la producción nacional, aunque su cuota de mercado combinada sigue siendo relativamente limitada. Los pesos pesados alemanes Riese & Müller y KTM explotan la escala para abarcar bandas de precio, mientras que Giant, de propiedad taiwanesa, aprovecha el abastecimiento global para defender los nichos de gama media.

Las barreras comerciales sobre las bicicletas terminadas chinas desplazan la competencia hacia la calidad más que hacia el precio. Los fabricantes de equipos originales se diferencian a través del software: los diagnósticos de la aplicación flow de Bosch, el sistema de caja de cambios-motor integrado Cyclee™ de Valeo y los modos de asistencia automática de Yamaha [3]"Anuncio del producto Cyclee," Valeo, valeo.com. Las afirmaciones de sostenibilidad se convierten en requisitos exigentes a medida que se vislumbran los pasaportes de batería de la UE, un obstáculo de cumplimiento que favorece a los titulares con abundante capital.

Los rumores de consolidación son cada vez más frecuentes; algunos ensambladores franceses más pequeños están considerando cooperativas de compra conjunta para contrarrestar las fluctuaciones en los precios de los insumos. Los distribuidores también se consolidan, con Veloland, propiedad de Accell, expandiendo su red. En esencia, el valor de marca, el alcance del servicio posventa y la preparación regulatoria ahora superan al hardware económico en la determinación del éxito dentro del mercado francés de e bikes.

Líderes de la industria de e bikes en Francia

Giant Manufacturing Co. Ltd.

CYCLE ME (Moustache Bikes)

Decathlon S.A.

Trek Bicycle Corporation

Lapierre SAS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Voi Technology ganó una licitación de París para desplegar 6.000 e bikes compartidas, el mayor contrato en su historia, destacando la confianza municipal en la micromovilidad compartida.

- Junio de 2025: Valeo confirmó que presentará los trenes de potencia Cyclee™ en Eurobike 2025, subrayando la creciente convergencia del sector automotriz en los sistemas premium de e bikes.

Alcance del informe del mercado de e bikes en Francia

Asistencia al pedaleo, speed pedelec, asistencia por acelerador están cubiertos como segmentos por tipo de propulsión. Carga/utilitario, ciudad/urbano, trekking están cubiertos como segmentos por tipo de aplicación. Batería de ácido-plomo, batería de iones de litio, otros están cubiertos como segmentos por tipo de batería.| Asistencia al pedaleo |

| Speed pedelec |

| Asistencia por acelerador |

| Carga/utilitario |

| Ciudad/urbano |

| Trekking/montaña |

| Batería de ácido-plomo |

| Batería de iones de litio |

| Otros |

| Buje (delantero/trasero) |

| Accionamiento central |

| Transmisión de cadena |

| Transmisión de correa |

| Menos de 250 W |

| 251-350 W |

| 351-500 W |

| 501-600 W |

| Más de 600 W |

| Hasta USD 1.000 |

| USD 1.000-1.499 |

| USD 1.500-2.499 |

| USD 2.500-3.499 |

| USD 3.500-5.999 |

| Más de USD 6.000 |

| En línea |

| Fuera de línea |

| Reparto comercial | Distribución minorista y de mercancías |

| Reparto de alimentos y bebidas | |

| Proveedores de servicios | |

| Uso personal y familiar | |

| Institucional | |

| Otros |

| Por tipo de propulsión | Asistencia al pedaleo | |

| Speed pedelec | ||

| Asistencia por acelerador | ||

| Por tipo de aplicación | Carga/utilitario | |

| Ciudad/urbano | ||

| Trekking/montaña | ||

| Por tipo de batería | Batería de ácido-plomo | |

| Batería de iones de litio | ||

| Otros | ||

| Por ubicación del motor | Buje (delantero/trasero) | |

| Accionamiento central | ||

| Por sistemas de transmisión | Transmisión de cadena | |

| Transmisión de correa | ||

| Por potencia del motor | Menos de 250 W | |

| 251-350 W | ||

| 351-500 W | ||

| 501-600 W | ||

| Más de 600 W | ||

| Por banda de precio | Hasta USD 1.000 | |

| USD 1.000-1.499 | ||

| USD 1.500-2.499 | ||

| USD 2.500-3.499 | ||

| USD 3.500-5.999 | ||

| Más de USD 6.000 | ||

| Por canal de ventas | En línea | |

| Fuera de línea | ||

| Por uso final | Reparto comercial | Distribución minorista y de mercancías |

| Reparto de alimentos y bebidas | ||

| Proveedores de servicios | ||

| Uso personal y familiar | ||

| Institucional | ||

| Otros | ||

Definición de mercado

- Por tipo de aplicación - Las e bikes consideradas en este segmento incluyen e bikes ciudad/urbano, trekking y carga/utilitario. Los tipos comunes de e bikes en estas tres categorías incluyen todoterreno/híbrida, infantil, dama/caballero, cross, bicicleta de montaña (MTB), plegable, neumático ancho y e-bike deportiva.

- Por tipo de batería - Este segmento incluye baterías de iones de litio, baterías de ácido-plomo y otros tipos de batería. La categoría de otros tipos de batería incluye baterías de níquel-metal hidruro (NiMH), silicio y litio-polímero.

- Por tipo de propulsión - Las e bikes consideradas en este segmento incluyen e bikes de asistencia al pedaleo, e bikes de asistencia por acelerador y speed pedelec. Mientras que el límite de velocidad de las e bikes de asistencia al pedaleo y por acelerador es generalmente de 25 km/h, el límite de velocidad del speed pedelec es generalmente de 45 km/h (28 mph).

| Palabra clave | Definición |

|---|---|

| Asistencia al pedaleo | La categoría de asistencia al pedaleo o pedelec hace referencia a las bicicletas eléctricas que proporcionan una asistencia de potencia limitada a través de un sistema de asistencia por par motor y no tienen acelerador para variar la velocidad. La potencia del motor se activa al pedalear en estas bicicletas y reduce el esfuerzo humano. |

| Asistencia por acelerador | Las e bikes de asistencia por acelerador están equipadas con un puño de acelerador, instalado en el manillar, de manera similar a las motocicletas. La velocidad puede controlarse girando el acelerador directamente sin necesidad de pedalear. La respuesta del acelerador proporciona potencia directamente al motor instalado en las bicicletas y acelera el vehículo sin pedalear. |

| Speed pedelec | El speed pedelec es una e-bike similar a las de asistencia al pedaleo, ya que no tiene funcionalidad de acelerador. Sin embargo, estas e bikes están integradas con un motor eléctrico que entrega una potencia de aproximadamente 500 W o más. El límite de velocidad de estas e bikes es generalmente de 45 km/h (28 mph) en la mayoría de los países. |

| Ciudad/urbano | Las e bikes ciudad/urbano están diseñadas con estándares y funciones para el desplazamiento diario y para ser utilizadas dentro de la ciudad y las áreas urbanas. Las bicicletas incluyen diversas características y especificaciones como asientos cómodos, postura de conducción erguida, neumáticos para un agarre fácil y una conducción cómoda, entre otras. |

| Trekking | Las bicicletas de trekking y montaña son tipos especiales de e bikes diseñadas para propósitos específicos, considerando el uso robusto y exigente de los vehículos. Estas bicicletas incluyen un marco resistente y neumáticos anchos para un agarre mejor y avanzado, y también están equipadas con varios mecanismos de cambio de marcha que se pueden utilizar al circular por diferentes terrenos, superficies irregulares y difíciles carreteras de montaña. |

| Carga/utilitario | Las e bikes de carga o utilitarias están diseñadas para transportar diversos tipos de mercancías y paquetes para distancias cortas, como dentro de las áreas urbanas. Estas bicicletas suelen ser propiedad de empresas locales y socios de reparto para entregar paquetes y bultos con costos operativos muy bajos. |

| Batería de iones de litio | Una batería de iones de litio es una batería recargable que utiliza litio y carbono como materiales constituyentes. Las baterías de iones de litio tienen una mayor densidad y menor peso que las baterías de ácido-plomo selladas, y proporcionan al ciclista mayor autonomía por carga que otros tipos de baterías. |

| Batería de ácido-plomo | Una batería de ácido-plomo hace referencia a una batería de ácido-plomo sellada con una relación muy baja de energía por peso y de energía por volumen. La batería puede producir altas corrientes de arranque, gracias a su relación potencia-peso relativamente alta en comparación con otras baterías recargables. |

| Otras baterías | Esto incluye bicicletas eléctricas que utilizan baterías de níquel-metal hidruro (NiMH), silicio y litio-polímero. |

| De empresa a empresa (B2B) | Las ventas de e bikes a clientes empresariales como flotas urbanas y empresas de logística, operadores de alquiler/uso compartido, operadores de flotas de última milla y operadores de flotas corporativas se consideran dentro de esta categoría. |

| De empresa a consumidor (B2C) | Las ventas de scooters y motocicletas eléctricas directamente a los consumidores se consideran dentro de esta categoría. Los consumidores adquieren estos vehículos ya sea directamente de los fabricantes o de otros distribuidores y concesionarios a través de canales en línea y fuera de línea. |

| Fabricantes de equipos originales locales no organizados | Estos actores son pequeños fabricantes y ensambladores locales de e bikes. La mayoría de estos fabricantes importan los componentes de China y Taiwán y los ensamblan localmente. Ofrecen el producto a bajo costo en este mercado sensible al precio, lo que les otorga una ventaja sobre los fabricantes organizados. |

| Batería como servicio | Un modelo de negocio en el que la batería de un vehículo eléctrico puede alquilarse a un proveedor de servicios o intercambiarse por otra batería cuando se agota la carga |

| E-bikes sin estación fija | Bicicletas eléctricas que cuentan con mecanismos de autobloqueo y un sistema de seguimiento GPS con una velocidad máxima promedio de aproximadamente 24 km/h. Se utilizan principalmente por empresas de uso compartido de bicicletas como Bird, Lime y Spin. |

| Vehículo eléctrico | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, scooters, autobuses, camiones, motocicletas y embarcaciones. Este término incluye vehículos totalmente eléctricos e híbridos eléctricos. |

| Vehículo eléctrico enchufable | Un vehículo eléctrico que puede cargarse externamente e incluye generalmente vehículos totalmente eléctricos, así como híbridos enchufables. En este informe utilizamos el término para los vehículos totalmente eléctricos con el fin de diferenciarlos de los vehículos eléctricos híbridos enchufables. |

| Batería de litio-azufre | Una batería recargable que reemplaza el electrolito líquido o polimérico que se encuentra en las baterías de iones de litio actuales con azufre. Tienen mayor capacidad que las baterías de iones de litio. |

| Micromovilidad | La micromovilidad es uno de los muchos modos de transporte que involucra vehículos de muy bajo tonelaje para recorrer distancias cortas. Estos medios de transporte incluyen bicicletas, patinetes eléctricos, e bikes, ciclomotores y scooters. Dichos vehículos se utilizan en modalidad de uso compartido para cubrir distancias cortas, generalmente de cinco millas o menos. |

| Vehículos eléctricos de baja velocidad (VEBV) | Son vehículos ligeros de baja velocidad (generalmente menos de 25 km/h) que no cuentan con motor de combustión interna y utilizan exclusivamente energía eléctrica para su propulsión. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Para construir una metodología de previsión robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye en función de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años históricos y de previsión se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda de volumen por el precio promedio ponderado por volumen del paquete de baterías (por kWh). La estimación y previsión del precio del paquete de baterías tiene en cuenta diversos factores que afectan al precio de venta promedio (ASP), como las tasas de inflación, los cambios en la demanda del mercado, los costos de producción, los desarrollos tecnológicos y las preferencias de los consumidores, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, consultoría personalizada, bases de datos y plataformas de suscripción