Tamaño y Participación del Mercado de Terminales POS de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

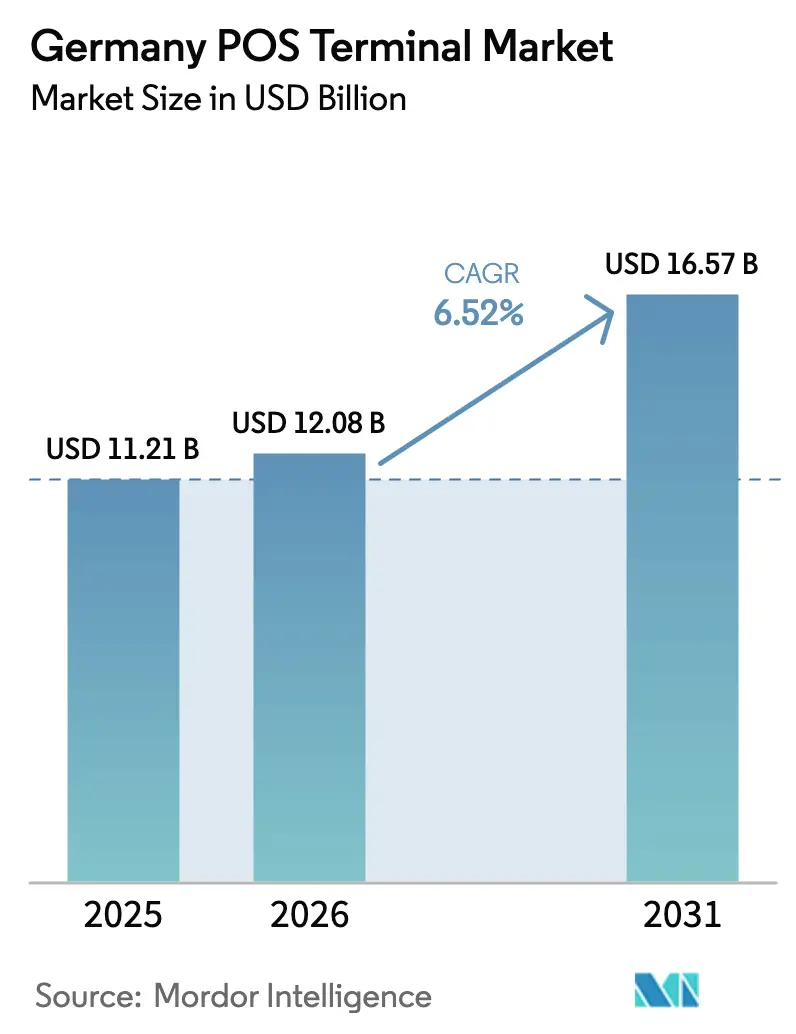

| Tamaño del mercado en el año base (2025) | 11.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.52% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terminales POS de Alemania por Mordor Intelligence

Se proyecta que el tamaño del mercado de terminales POS de Alemania se expanda desde 11.210 millones de USD en 2025 y 12.080 millones de USD en 2026 hasta 16.570 millones de USD en 2031, registrando una CAGR del 6,52% entre 2026 y 2031. La sólida adopción de redes de pago sin contacto, el acelerado despliegue de terminales POS móviles (mPOS) y los mandatos de cumplimiento fiscal se han sincronizado para acortar los ciclos de reemplazo de terminales y elevar el valor total de los envíos. Las actualizaciones de software basadas en la nube, impulsadas por los anuncios de fin de vida útil de las aplicaciones heredadas instaladas localmente, están redirigiendo el capital hacia dispositivos inteligentes con tecnología Android que monetizan ingresos recurrentes por software en lugar del margen puro de hardware. Los paquetes fintech que combinan la aceptación de pagos con préstamos de capital de trabajo están suavizando la curva de costos iniciales para los pequeños minoristas, mientras que la digitalización de la atención médica está abriendo un nuevo corredor de crecimiento a medida que los registros electrónicos de pacientes exigen capacidades integradas de facturación y pago. La exposición de la cadena de suministro a los fabricantes de diseño original (ODM) de Android chinos sigue siendo una vulnerabilidad estructural; sin embargo, los obstáculos de certificación local consolidan la posición de los actores establecidos con profunda experiencia en BaFin y Bundesbank, lo que les permite trasladar los costos de cumplimiento incrementales.

Conclusiones Clave del Informe

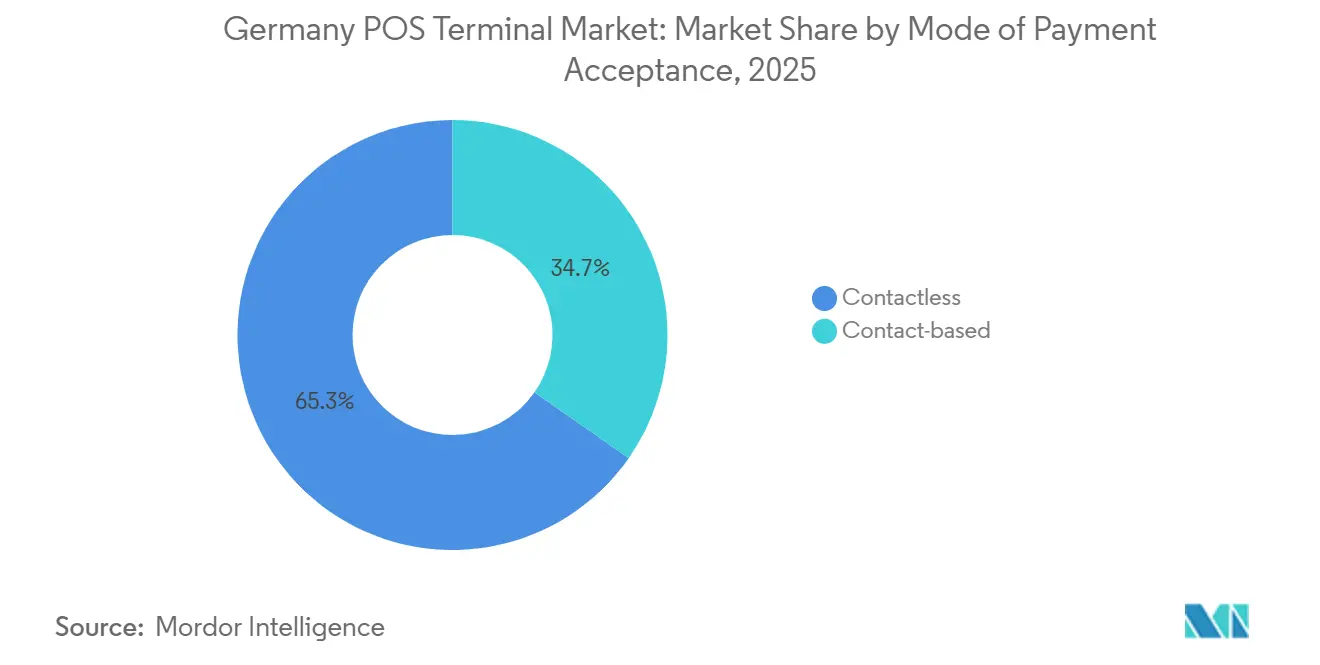

- Por modo de aceptación de pago, los terminales sin contacto representaron el 65,29% de la participación del mercado de terminales POS de Alemania en 2025 y se prevé que se expandan a una CAGR del 6,98% hasta 2031.

- Por tipo de POS, los dispositivos móviles y portátiles representaron el 40,03% del tamaño del mercado de terminales POS de Alemania en 2025 y avanzan a una CAGR del 7,54% durante el horizonte de previsión.

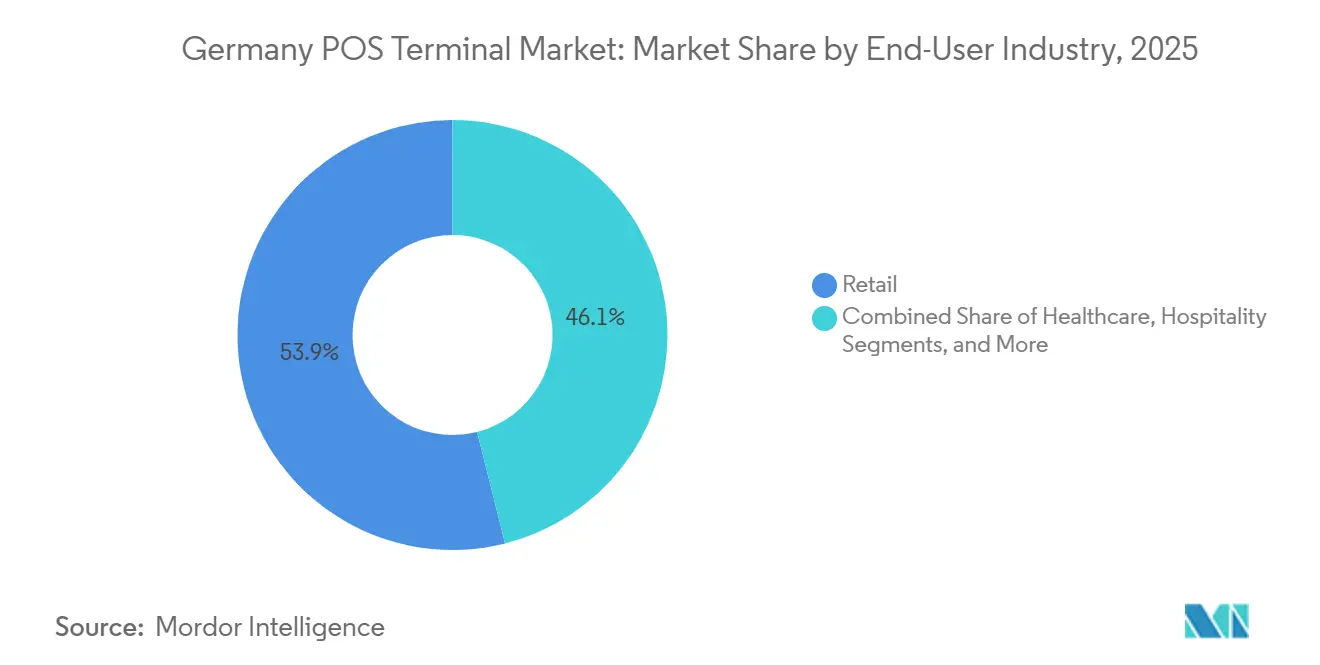

- Por industria de usuario final, el comercio minorista lideró con una participación de ingresos del 53,92% en 2025, mientras que se proyecta que la atención médica registre la CAGR más rápida del 7,27% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Terminales POS de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración de Pagos Sin Contacto que Supera el 65% del Gasto con Tarjeta en Tienda | +1.8% | Nacional, mayor en cadenas de supermercados urbanos | Corto plazo (≤ 2 años) |

| Rápida Adopción de mPOS entre las PYMES a través de Paquetes Fintech | +1.5% | Nacional, enfocado en servicios y hostelería | Mediano plazo (2-4 años) |

| Ciclo de Renovación de POS en la Nube en el Comercio Minorista Impulsado por el Fin de Vida Útil del Software | +1.3% | Nacional, minoristas con múltiples ubicaciones | Corto plazo (≤ 2 años) |

| Crecientes Volúmenes de Transacciones con Tarjeta de Débito y Tokenización de Girocard | +1.0% | Nacional | Mediano plazo (2-4 años) |

| Tiendas de Aplicaciones de POS Inteligente Android que Desbloquean Servicios de Valor Añadido | +0.5% | Nacional, hostelería y transporte en etapa temprana | Mediano plazo (2-4 años) |

| Cláusulas de Preparación para el Euro Digital en las Solicitudes de Propuesta de Minoristas | +0.4% | Nacional, grandes minoristas y sector público | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Penetración de Pagos Sin Contacto que Supera el 65% del Gasto con Tarjeta en Tienda

Las transacciones sin contacto representaron el 87% de los pagos con girocard en diciembre de 2024, frente al 74% de dos años antes, lo que obliga a los comerciantes a retirar el hardware exclusivo de contacto o arriesgarse a generar fricción en el proceso de pago a medida que el pago por aproximación se convierte en la experiencia predeterminada.[1]Deutsche Bundesbank, "Comportamiento de Pago en Alemania en 2024," bundesbank.de La diferencia de velocidad, con las transacciones NFC completándose aproximadamente un 30% más rápido que las de chip y PIN, mejora el rendimiento y la gestión de colas durante las horas pico de comercio. Las actualizaciones de tokenización vinculadas a la hoja de ruta de girocard exigen compatibilidad con elementos seguros que la mayoría de los dispositivos anteriores a 2022 no poseen, creando un precipicio de obsolescencia técnica. Los minoristas de supermercados, restaurantes de servicio rápido y transporte público, por tanto, adelantan el gasto de capital para asegurar reemplazos certificados por BaFin. Los comerciantes del centro de las ciudades han reaccionado con mayor rapidez, pero los operadores rurales los están siguiendo ahora que el uso de monederos móviles saltó del 5% de las transacciones con tarjeta en 2022 al 16% en 2024.[2]Banco Central Europeo, "Estudio sobre las Actitudes de Pago de los Consumidores en la Zona Euro," ecb.europa.eu

Rápida Adopción de mPOS entre las PYMES a través de Paquetes Fintech

Los competidores fintech han agrupado la aceptación de tarjetas con facturación, contabilidad y anticipos de efectivo instantáneos, reduciendo el costo percibido del hardware a cero para las microempresas. SumUp por sí sola procesó más de 1.000 millones de transacciones en 2024, lo que demuestra que la penetración ha pasado de los primeros adoptantes a la corriente principal de las PYMES. Los anticipos de capital de trabajo respaldados por datos de flujo de pagos eliminan las barreras de garantía que anteriormente disuadían a los pequeños minoristas de adoptar pagos electrónicos. La KassenSichV permite sistemas técnicos de seguridad basados en la nube para dispositivos móviles, reduciendo la carga de recertificación para los comerciantes itinerantes y los operadores de food trucks. La combinación de flexibilidad regulatoria y financiación integrada inclina decididamente la preferencia hacia los dispositivos portátiles, acelerando la ganancia de participación del mPOS frente a los carriles fijos.

Ciclo de Renovación de POS en la Nube en el Comercio Minorista Impulsado por el Fin de Vida Útil del Software

SAP dejará de dar soporte a Commerce instalado localmente en julio de 2026, lo que obliga a miles de minoristas del mercado medio a migrar a entornos en la nube.[3]Consejo de Estándares de Seguridad PCI, "Requisitos y Procedimientos de Prueba de PCI DSS v4.0," pcisecuritystandards.org La migración a la nube requiere terminales capaces de ejecutar aplicaciones en contenedores, autenticación OAuth 2.0 e inyección remota de claves, ninguna de las cuales es compatible con los dispositivos heredados. Al mismo tiempo, las ventanas de validez de cinco años para las certificaciones TSS emitidas entre 2020 y 2023 vencen a partir de 2025, lo que ofrece a los minoristas un incentivo limitado para prolongar la vida útil del hardware más antiguo. Snabble y otros proveedores basados en microservicios muestran la economía de desacoplar los dispositivos de front-end de la lógica de back-office, un modelo que justifica los intercambios de hardware iniciales con un menor gasto de soporte durante toda la vida útil.

Crecientes Volúmenes de Transacciones con Tarjeta de Débito y Tokenización de Girocard

Girocard gestionó 7.900 millones de transacciones en 2024, añadiendo 800 millones de pagos incrementales año tras año. El programa de tokenización reemplaza los números de cuenta principal estáticos por tokens de un solo uso, elevando los requisitos criptográficos más allá de la capacidad de muchos terminales anteriores a 2022. La participación del efectivo en las transacciones en el punto de venta cayó al 51% en 2023, impulsando los volúmenes absolutos de tarjetas al alza incluso cuando las ventas minoristas se mantuvieron estables. Los productos co-etiquetados girocard-Visa y girocard-Mastercard requieren que los terminales gestionen múltiples protocolos de autenticación, acelerando la retirada de los dispositivos de aplicación única.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de Ciberresiliencia para el Cumplimiento de PCI DSS v4.0 y NIS2 | -0.9% | Nacional, mayor impacto en los adquirentes de nivel medio | Corto plazo (≤ 2 años) |

| Aumento de las Tarifas de Esquema en el Débito Internacional | -0.6% | Nacional, centros turísticos | Mediano plazo (2-4 años) |

| La Reducción de la Presencia en el Comercio Minorista Tradicional Limita el Crecimiento Absoluto de Terminales | -0.7% | Nacional, grandes almacenes | Mediano plazo (2-4 años) |

| Dependencia de la Cadena de Suministro de los ODM de Android Chinos | -0.4% | Nacional, todos los despliegues de Android | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Ciberresiliencia para el Cumplimiento de PCI DSS v4.0 y NIS2

La migración obligatoria a PCI DSS v4.0 en marzo de 2025 introdujo 53 nuevos controles, incluidos el análisis continuo de vulnerabilidades y el cifrado del tráfico de red este-oeste, generando facturas de remediación únicas que pueden superar los 500.000 USD para los grandes proveedores de pagos. NIS2, transpuesta a la legislación alemana cuatro meses antes, agrava la carga con informes de incidentes en 24 horas, responsabilidad a nivel de consejo directivo y posibles multas del 2% de los ingresos globales. Los adquirentes del mercado medio se enfrentan a una cuña de costos fijos que erosiona la flexibilidad de precios, postergando los presupuestos de actualización de terminales y empujando a las organizaciones de ventas independientes más pequeñas hacia la consolidación.

Aumento de las Tarifas de Esquema en el Débito Internacional

Aunque los límites de intercambio de la UE congelan las tarifas de adquirente a emisor en el 0,2% para el débito, dejan las tarifas de esquema intactas. Visa y Mastercard han elevado esos cargos de red en varias categorías entre 20 y 30 puntos básicos desde 2020. Los comerciantes alemanes en regiones centradas en el turismo, como los aeropuertos de Múnich y las tiendas libres de impuestos de Berlín, sufren una compresión de márgenes porque las normas de la UE prohíben el recargo a los titulares de tarjetas. Los minoristas retrasan el despliegue de terminales de alta gama mientras presionan por la transparencia de las tarifas o desvían el tráfico a girocard siempre que sea posible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Aceptación de Pago: Los Dispositivos Sin Contacto Amplían su Ventaja

El hardware sin contacto capturó el 65,29% de la participación del mercado de terminales POS de Alemania en 2025 y superará a los sistemas basados en contacto a una CAGR del 6,98% hasta 2031. La preferencia de los comerciantes se ha inclinado decisivamente hacia NFC porque reduce el tiempo de permanencia del cliente y los mandatos de girocard así lo exigen. El tamaño del mercado de terminales POS de Alemania para los dispositivos basados en contacto se está estancando, ya que sus módulos criptográficos integrados no pueden admitir la autenticación basada en tokens.

La asignación de capital sigue la densidad de transacciones; las cadenas de supermercados y los restaurantes de servicio rápido urbanos están realizando pedidos masivos de unidades de mostrador NFC Android, mientras que los minoristas temporales despliegan lectores de tarjetas habilitados con Bluetooth conectados a tabletas. La tokenización a nivel de firmware y la inyección remota de claves certificada protegen a los dispositivos sin contacto de la obsolescencia por cumplimiento, garantizando que los valores residuales se mantengan más altos en la recompra. En consecuencia, las empresas de arrendamiento secundario están desplazando sus carteras hacia estos activos actualizados.

Por Tipo de POS: Los Formatos Móviles Reducen la Brecha con los Carriles Fijos

Las unidades de mostrador fijas aún representaron el 59,97% del tamaño del mercado de terminales POS de Alemania en 2025, gracias a los despliegues consolidados en cadenas de supermercados y farmacias con múltiples carriles. Sin embargo, el segmento móvil se está expandiendo a un ritmo anual del 7,54%, aumentando su participación a medida que los prestamistas fintech cubren el costo del lector a cambio de la suscripción de datos de pago. Esa redistribución económica ha convertido a los dispositivos portátiles en el punto de entrada para muchos comerciantes que aceptan tarjetas por primera vez.

Los servicios de hostelería y reparación del hogar valoran la autonomía de batería durante todo el día y las impresoras de recibos integradas de los nuevos dispositivos Android de mano, mientras que los minoristas con múltiples ubicaciones tratan las tabletas acoplables como estaciones de doble uso para el control de inventario y el proceso de pago. La participación del hardware fijo en el mercado de terminales POS de Alemania, por tanto, se erosionará gradualmente, aunque seguirá siendo fundamental donde los cajones de efectivo, los lectores de códigos de barras y las básculas deban estar conectados por cable.

Por Industria de Usuario Final: La Atención Médica Emerge como el Segmento de Mayor Crecimiento

El comercio minorista retuvo el 53,92% de los ingresos del mercado en 2025, pero los hospitales, clínicas y farmacias son los que crecen más rápido, a una CAGR del 7,27% hasta 2031, a medida que los registros electrónicos de pacientes entran en funcionamiento a nivel nacional. Los flujos de trabajo de reembolso ahora comienzan junto al paciente, lo que obliga a los proveedores de atención médica a integrar módulos de pago certificados dentro de los registros médicos electrónicos.

Las normas de infraestructura telemática del Código Social Alemán Libro V obligan a cada entidad sanitaria a instalar puntos de acceso seguros, para los cuales el POS inteligente Android ofrece una integración sencilla. Las cadenas minoristas, por otro lado, están renovando dispositivos PCI-PTS de tercera generación, pero a un ritmo de crecimiento unitario más lento porque su superficie en metros cuadrados se está reduciendo incluso cuando el valor de los tickets aumenta.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Alemania cuenta con una base instalada de terminales compatibles con girocard de 1,2 millones de unidades dentro de un recuento instalado más amplio de la zona euro de 20,8 millones. Las capas de certificación de BaFin y la supervisión del esquema del Bundesbank elevan la barrera de entrada para los adquirentes extranjeros, otorgando a los procesadores establecidos un margen de precios en los grandes distritos metropolitanos donde el uso de tarjetas ya supera el 70% del gasto en el proceso de pago.

La divergencia regional se alinea con la intensidad turística y la densidad minorista. Baviera, Berlín y Hamburgo registran el mayor volumen de débito de Visa y Mastercard, lo que impulsa a los comerciantes a adoptar dispositivos multiesquema que interoperan con las redes de girocard. La Sajonia rural y Turingia se quedan atrás, manteniendo un uso elevado del efectivo; no obstante, las iniciativas de aceptación de monederos móviles por parte de las cajas de ahorro regionales están impulsando a las pequeñas tiendas hacia kits de mPOS de bajo costo.

Los mandatos de infraestructura sanitaria se aplican de manera uniforme en todo el país, pero la adopción es más rápida en Renania del Norte-Westfalia, que alberga la mayor red clínica de Alemania. Mientras tanto, el inminente piloto del Euro Digital, previsto para 2027, ya ha aparecido como cláusula de preparación en los documentos de licitación de dos grandes minoristas nacionales con sede en Hesse. NIS2 y DORA impulsan la consolidación de los adquirentes, con las ISO más pequeñas saliendo de estados con alta carga de cumplimiento como Baden-Württemberg.

Panorama Competitivo

El poder de mercado está pasando de los proveedores de hardware a las plataformas de pago integradas verticalmente. El lanzamiento de la plataforma en la nube Ingenico 360 por parte de Worldline en febrero de 2026 agrupó la puntuación de fraude, los motores de fidelización y la conversión dinámica de divisas en una única suscripción, cristalizando el giro hacia los ingresos recurrentes por software. La ronda de financiación de 285 millones de EUR (302 millones de USD) de SumUp y la línea de crédito privado de 1.500 millones de EUR (1.590 millones de USD) señalaron el apetito de los inversores por los modelos de mPOS donde los pagos generan flujos de efectivo auxiliares de préstamos y facturación.

Verifone y PAX Technology defienden su participación a través de tiendas de aplicaciones de POS inteligente Android que atraen a proveedores de software independientes, aunque la dependencia del firmware de los ODM chinos los expone a auditorías de riesgo de concentración de DORA. Los fabricantes europeos como AURES Technologies y Vectron Systems explotan esa brecha para ofrecer cadenas de suministro de control soberano a pesar de los precios unitarios más altos.

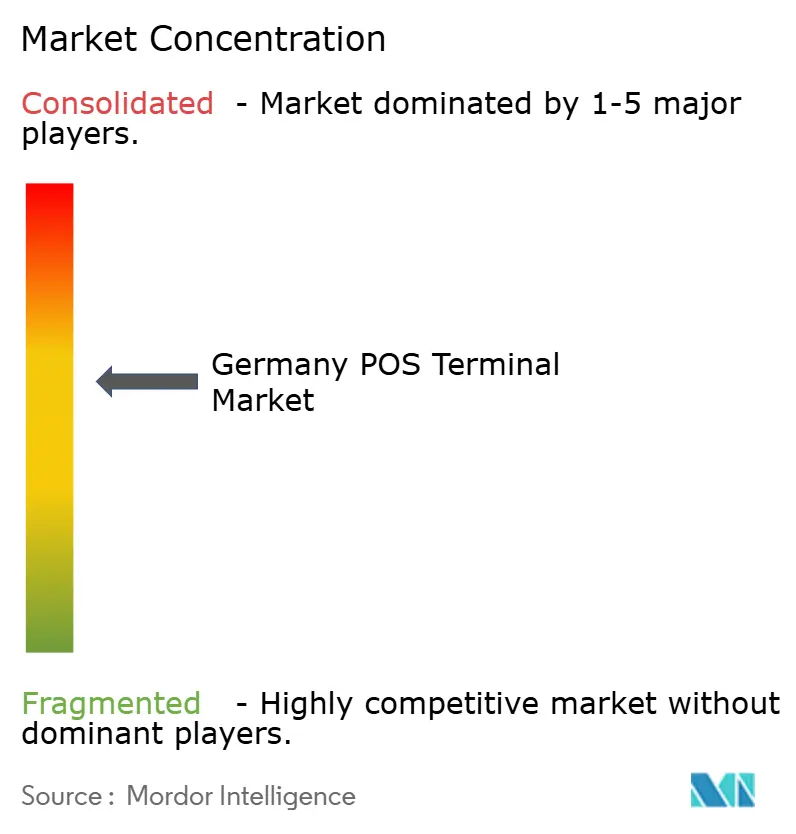

La reestructuración de Diebold Nixdorf en 2024 subraya el peligro de las estrategias exclusivamente de hardware, lo que ha provocado una oleada de fusiones y adquisiciones entre los procesadores de nivel medio que buscan escala. A partir de 2026, los cuatro principales proveedores ocupan colectivamente aproximadamente el 60% de la base instalada, lo que caracteriza al mercado de terminales POS de Alemania como moderadamente concentrado pero preparado para una mayor consolidación centrada en plataformas.

Líderes de la Industria de Terminales POS de Alemania

Verifone Systems Inc.

PAX Technology Limited

NCR Voyix Corporation

Diebold Nixdorf AG

DATECS Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Worldline lanzó la plataforma en la nube Ingenico 360 y la familia de dispositivos AXIUM, integrando puntuación de fraude en tiempo real y módulos de fidelización en unidades de mostrador y portátiles Android 12.

- Diciembre de 2025: Worldline acordó desinvertir su plataforma PaymentIQ a Incore Invest por aproximadamente 160 millones de EUR (170 millones de USD) para optimizar las operaciones de adquisición europeas.

- Diciembre de 2024: SumUp recaudó 285 millones de EUR (302 millones de USD) en una ronda liderada por Sixth Street Growth para financiar la expansión geográfica y los productos de finanzas integradas.

- Diciembre de 2024: Vectron Systems y Shift4 lanzaron una solución integrada de POS en la nube y pagos para operadores de hostelería tras la adquisición por parte de Shift4.

Alcance del Informe del Mercado de Terminales POS de Alemania

Un terminal de Punto de Venta o POS es un dispositivo fijo o móvil que facilita los pagos a través de varios modos, incluidas tarjetas con banda magnética (crédito, débito u otra tarjeta compatible), tecnología de comunicación de campo cercano (NFC), o códigos QR y otros medios para la banca móvil e internet.

El mercado alemán de terminales POS está segmentado por tipo (sistemas de punto de venta fijo y sistemas de punto de venta móvil/portátil) y usuario final (comercio minorista, hostelería y atención médica).

El informe incluye terminales fijos/EPOS que comprenden estaciones de trabajo basadas en PC, a saber, terminales disponibles en LAN y procesadores de clase PC que son totalmente programables y pueden transmitir datos a otros dispositivos sin restricciones.

Además, los terminales móviles incluyen terminales de fondos electrónicos como los de mostrador, multilínea, tableta, terminales de mano, dispositivos de chip y PIN aprobados por PCI-DSS, dispositivos de chip y firma aprobados, y dispositivos mPOS. Todos los demás sistemas, como los sistemas basados en PC, los teclados PIN, etc., quedan excluidos del alcance.

| Basado en Contacto |

| Sin Contacto |

| Sistemas de Punto de Venta Fijo |

| Sistemas de Punto de Venta Móvil y Portátil |

| Comercio Minorista |

| Hostelería |

| Atención Médica |

| Transporte y Logística |

| Otras Industrias de Usuario Final |

| Por Modo de Aceptación de Pago | Basado en Contacto |

| Sin Contacto | |

| Por Tipo de POS | Sistemas de Punto de Venta Fijo |

| Sistemas de Punto de Venta Móvil y Portátil | |

| Por Industria de Usuario Final | Comercio Minorista |

| Hostelería | |

| Atención Médica | |

| Transporte y Logística | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de terminales POS de Alemania?

Alcanzó los 12.080 millones de USD en 2026 y está en camino de llegar a los 16.570 millones de USD en 2031.

¿Qué está impulsando el rápido cambio hacia los pagos sin contacto en Alemania?

Los mandatos de girocard, la mayor velocidad en el proceso de pago y el creciente uso de monederos móviles impulsaron la penetración sin contacto al 87% de las transacciones con girocard a finales de 2024.

¿Qué categoría de dispositivo POS está creciendo más rápido?

Los terminales móviles y portátiles avanzan a una CAGR del 7,54% hasta 2031, impulsados por la financiación integrada de las fintech.

¿Por qué la atención médica se está convirtiendo en un comprador importante de terminales POS?

El despliegue nacional de registros electrónicos de pacientes en enero de 2025 requiere pagos integrados y facturación en el punto de atención.

¿Cómo afectan PCI DSS v4.0 y NIS2 a los adquirentes?

Los dos regímenes añaden elevados costos de ciberresiliencia y obligaciones de monitoreo continuo, comprimiendo los márgenes de los procesadores de nivel medio.

¿Quiénes son los principales proveedores?

Worldline, Verifone, PAX Technology y SumUp controlan colectivamente aproximadamente el 60% de la base de terminales instalados en Alemania.

Última actualización de la página el: