Tamaño y Cuota del Mercado de Pagos en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

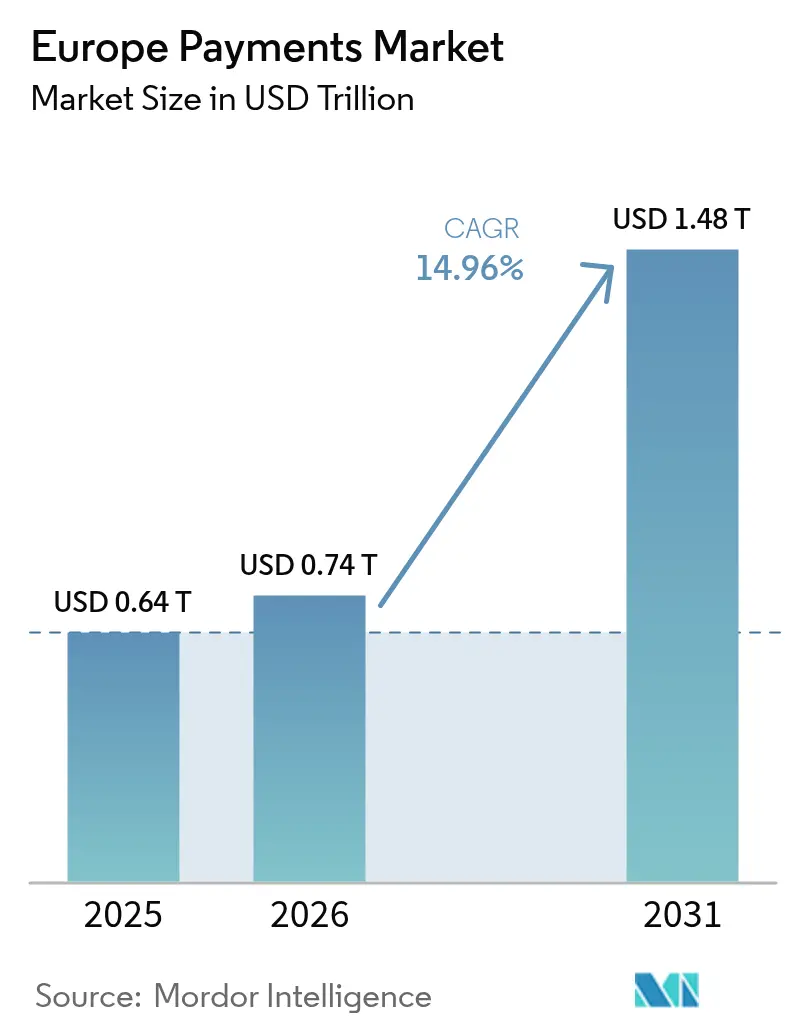

| Tamaño del mercado en el año base (2025) | 0.64 Billones de dólares |

| Tamaño del Mercado (2026) | 0.74 Billones de dólares |

| Tamaño del Mercado (2031) | 1.48 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.96% CAGR |

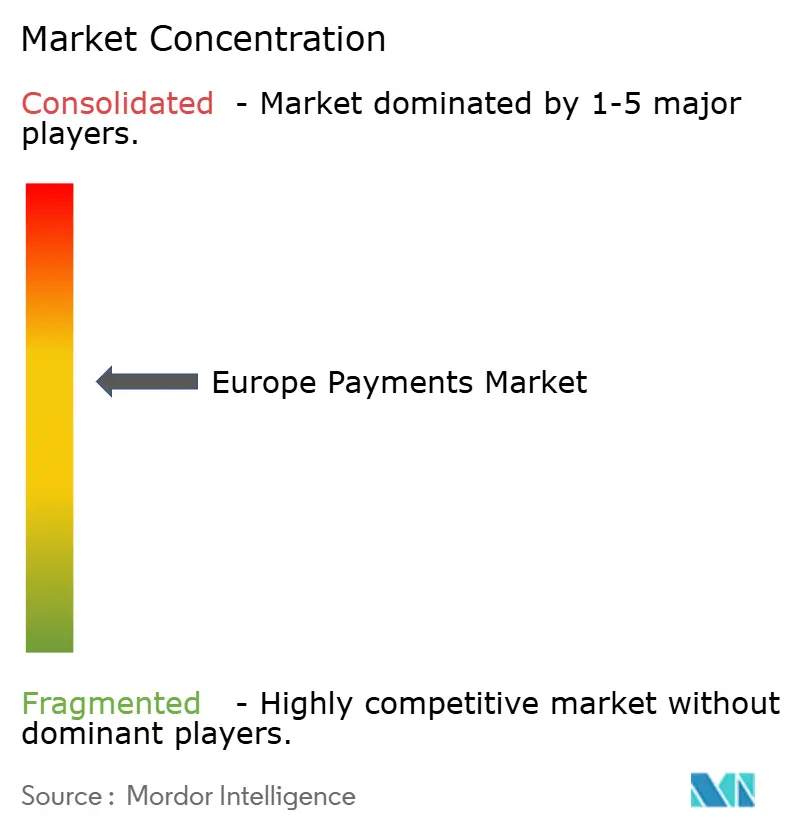

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos en Europa por Mordor Intelligence

El mercado de pagos en Europa fue valorado en USD 0,64 billones en 2025 y se estima que crecerá desde USD 0,74 billones en 2026 hasta alcanzar USD 1,48 billones en 2031, a una CAGR del 14,96% durante el período de previsión (2026-2031). La expansión está anclada en la acelerada migración del efectivo hacia instrumentos digitales, una tendencia subrayada por el hallazgo del Banco Central Europeo de que el efectivo representó el 52% de las transacciones en el punto de venta en 2024, frente al 59% dos años antes.[1]Financial Express, "La Política de MDR Cero Genera una Pérdida Anual de Ingresos," financialexpress.com La disponibilidad obligatoria de pagos en tiempo real bajo el Reglamento de Pagos Instantáneos, vigente desde enero de 2025, está destinada a ampliar el acceso a transferencias en euros en diez segundos sin coste adicional. La creciente adopción de billeteras móviles —el 72% de los europeos utilizó una en 2023— junto con el despliegue de los rieles de cuenta a cuenta habilitados por la PSD2 están redefiniendo las líneas competitivas.[2]Visa, "Decodificando la Evolución de la Billetera Móvil Europea," visa.co.uk Las iniciativas transfronterizas como la Hoja de Ruta del G20 reducen las fricciones en las remesas, mientras que los esquemas domésticos como el BLIK de Polonia evidencian la innovación regional. Los bancos establecidos están reaccionando a través de iniciativas paneuropeas (por ejemplo, Wero) orientadas a defender sus fuentes de ingresos frente a las redes de tarjetas globales.

Conclusiones Clave del Informe

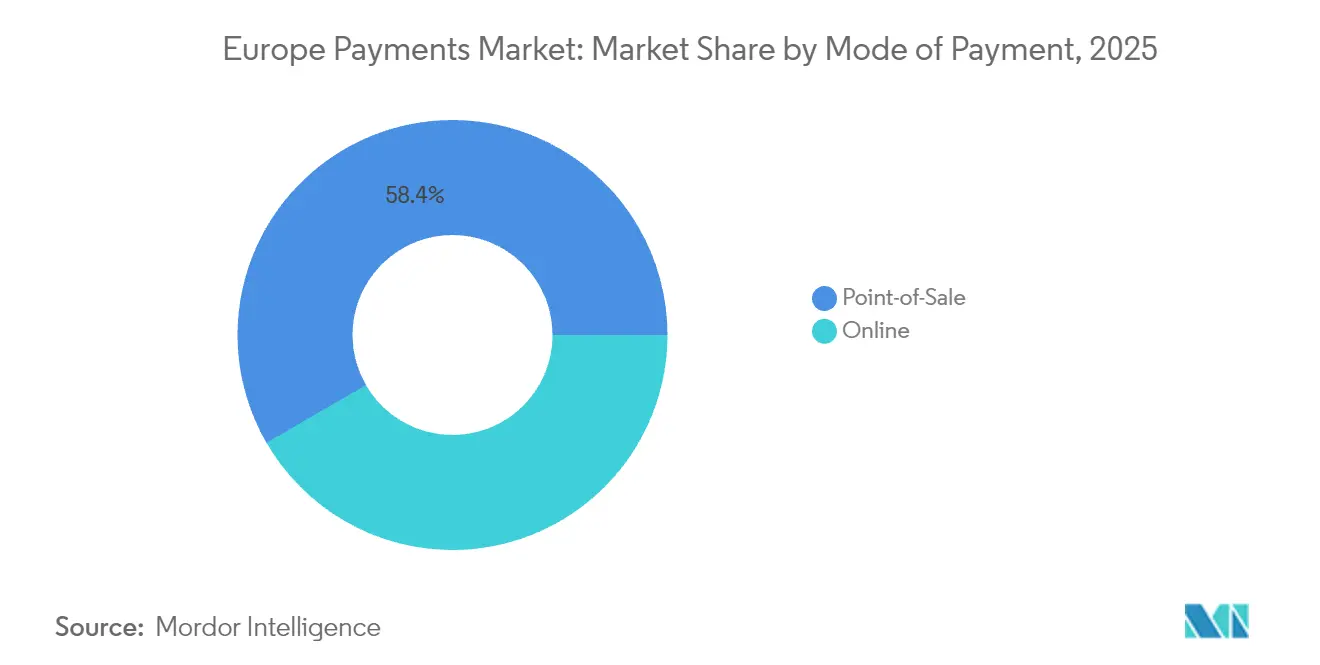

- Por modo de pago, las tarjetas en el punto de venta representaron el 50,62% de la cuota del mercado de pagos en Europa en 2025; los pagos mediante billetera digital en línea y cuenta a cuenta están en camino de alcanzar una CAGR del 17,74% hasta 2031. El Punto de Venta en su conjunto lideró con una cuota de ingresos del 58,35%.

- Por canal de interacción, el punto de venta lideró con una cuota de ingresos del 70,45% en 2025, mientras que se prevé que el comercio electrónico/comercio móvil se expanda a una CAGR del 18,61% hasta 2031.

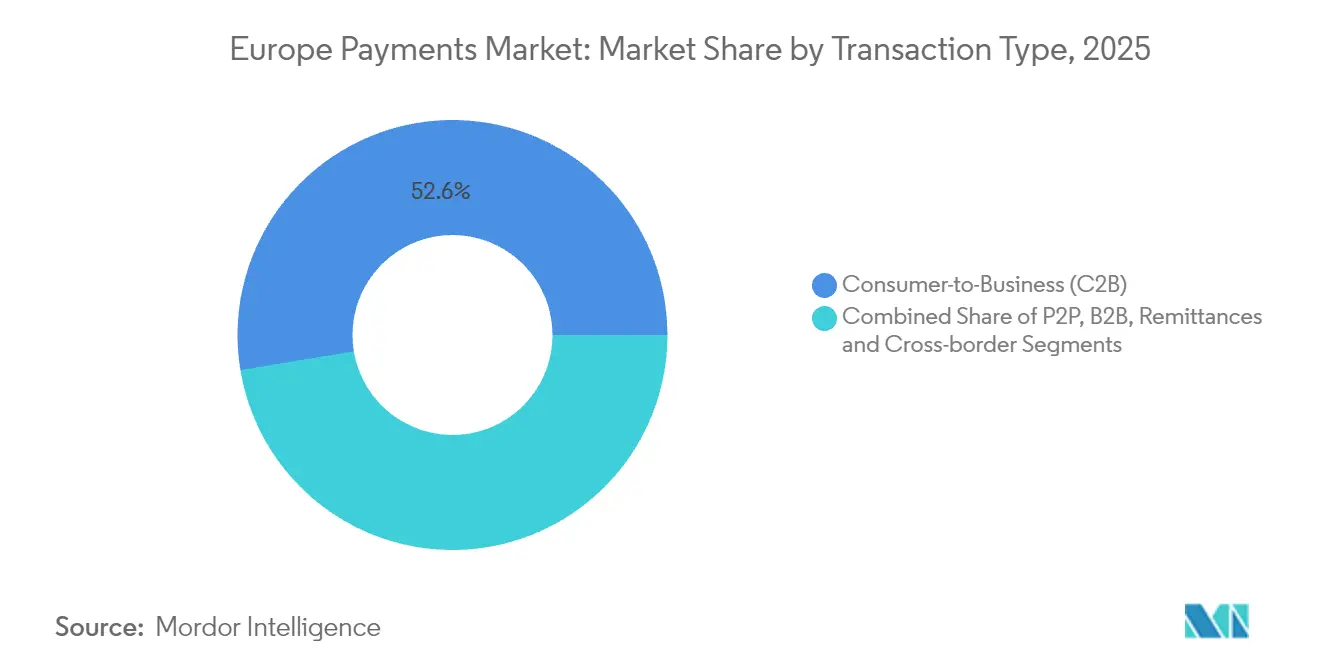

- Por tipo de transacción, los flujos de consumidor a empresa representaron el 52,60% del tamaño del mercado de pagos en Europa en 2025; las remesas y los pagos transfronterizos avanzan al mayor ritmo con una CAGR del 15,76%.

- Por industria de usuario final, el comercio minorista representó el 27,55% de los ingresos del mercado en 2025, mientras que los pagos en el sector salud registran una CAGR del 17,89% hasta 2031.

- Por país, el Reino Unido retuvo el 17,70% de la cuota del mercado de pagos en Europa en 2025; Polonia se proyecta como el país de mayor crecimiento con una CAGR del 15,05% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Pagos en Europa

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| APIs de Banca Abierta Impulsadas por la PSD2 que Potencian los Pagos de Cuenta a Cuenta | +3.2% | A nivel de la UE, con mayor impacto en el Reino Unido, los países nórdicos y Alemania | Mediano plazo (2-4 años) |

| Carril SEPA SCT Inst Paneuropeo que Acelera la Liquidación en Tiempo Real | +2.8% | Países de la zona euro, con expansión gradual a los miembros de la UE fuera del euro | Corto plazo (≤ 2 años) |

| Adopción de Finanzas Integradas entre los Minoristas de la UE | +2.5% | Europa Occidental, con adopción temprana en el Reino Unido, Francia y Alemania | Mediano plazo (2-4 años) |

| Rápida Expansión del Comercio Electrónico en Europa Central y Oriental | +2.1% | Polonia, República Checa, Rumanía y los estados bálticos | Mediano plazo (2-4 años) |

| Aumentos en el Límite de NFC que Impulsan el Uso de Tarjetas sin Contacto | +1.8% | A nivel de la UE, con mayor impacto en los centros urbanos | Corto plazo (≤ 2 años) |

| Adopción de Complementos de Compra Ahora, Paga Después por los Comerciantes que Elevan el AOV | +1.6% | Europa del Norte y Occidental, con expansión hacia Europa del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

APIs de Banca Abierta Impulsadas por la PSD2 que Potencian los Pagos de Cuenta a Cuenta

Las normas de banca abierta bajo la PSD2 permiten a terceros autorizados acceder a datos de cuentas a través de APIs seguras, habilitando transacciones de cuenta a cuenta inmediatas y de bajo coste que prescinden de los rieles de tarjetas. El uso en el Reino Unido lidera, pero los bancos alemanes y nórdicos están escalando rápidamente marcos similares. Los bancos que actúan con anticipación están agrupando APIs de marca blanca para la colaboración con empresas de tecnología financiera, mientras que los rezagados corren el riesgo de ser desintermediados. El próximo paquete PSD3 promete normas más claras de acceso a datos que ampliarán los casos de uso, desde la nómina hasta el pago de facturas de suscripción.[3]J.P. Morgan, "Informe Anual de Tendencias en Pagos del Sector Salud 2024," jpmorgan.com

Carril SEPA SCT Inst Paneuropeo que Acelera la Liquidación en Tiempo Real

El esquema de Transferencia de Crédito Instantánea SEPA permite pagos en euros a escala paneuropea en menos de diez segundos y es obligatorio para los proveedores de servicios de pago de la zona euro a partir de enero de 2025. Se espera que el crecimiento del volumen canibalice las liquidaciones diferidas por lotes de tarjetas, agudizando la competencia en precios y comprimiendo las tasas de intercambio. Los proveedores de servicios de pago compiten por superponer herramientas de análisis de fraude de valor añadido y de gestión de liquidez para proteger sus ingresos.

Adopción de Finanzas Integradas entre los Minoristas de la UE

Los minoristas integran experiencias de pago de marca, fidelización y financiación directamente en sus aplicaciones, reduciendo los costes de intercambio y recopilando datos. Las pasarelas con arquitectura API-first permiten incluso a los comerciantes medianos implementar el pago mediante cuenta bancaria o el pago fraccionado con un esfuerzo mínimo. Los grandes supermercados en Francia y Alemania han comenzado con programas de débito de marca blanca, mientras que los mercados de moda están pilotando billeteras de marca propia integradas en ecosistemas de fidelización.

Rápida Expansión del Comercio Electrónico en Europa Central y Oriental

Polonia ilustra la trayectoria de la región: el esquema doméstico BLIK procesó más de 420 millones de transacciones en 2024 y opera en tres países vecinos. A medida que el crecimiento del PIB regional supera la media de la UE, los vendedores transfronterizos están localizando el proceso de pago para admitir rieles domésticos, billeteras móviles e híbridos de pago contra reembolso. Las empresas de pagos que dominan la regulación local y las particularidades del consumidor capturan flujos incrementales que de otro modo se perderían en las tarjetas globales.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación de las Tasas de Intercambio y Complejidad de los Esquemas Locales | -1.9% | A nivel de la UE, con mayor impacto en mercados con esquemas domésticos consolidados | Mediano plazo (2-4 años) |

| Exposición al Fraude en los Pagos Instantáneos que Eleva los Costes de Provisión | -1.6% | A nivel de la UE, con mayor impacto en los países de adopción temprana | Corto plazo (≤ 2 años) |

| Sistemas Bancarios Centrales Heredados que Frenan la Adopción de Pagos Instantáneos | -1.4% | A nivel de la UE, con mayor impacto en mercados con infraestructura bancaria más antigua | Mediano plazo (2-4 años) |

| Restricciones de Localización de Datos Derivadas del RGPD | -1.2% | A nivel de la UE, con aplicación más estricta en Alemania, Francia y los Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación de las Tasas de Intercambio y Complejidad de los Esquemas Locales

Las tasas de intercambio de tarjetas de consumo limitadas por el Reglamento de Tasas de Intercambio (IFR) siguen divergiendo en la práctica, lo que obliga a los comerciantes a gestionar Carte Bancaire, Bancontact y Girocard junto con las marcas globales, incrementando la carga de cumplimiento normativo. Los proveedores de servicios de pago absorben costes duplicados de certificación y enrutamiento que merman los presupuestos de innovación.

Exposición al Fraude en los Pagos Instantáneos que Eleva los Costes de Provisión

Las transferencias irrevocables en tiempo real amplían la responsabilidad por fraude; los bancos deben desplegar herramientas de reconocimiento de patrones mediante inteligencia artificial y financiar esquemas de reembolso, elevando la base de costes y generando ventajas de escala para los grandes procesadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: Las Billeteras Digitales Reconfiguran el Panorama de los Pagos

Los pagos con tarjeta en el punto de venta mantuvieron la mayor participación en 2025 con el 50,62%, lo que refleja años de inversión en infraestructura y hábitos del consumidor. El Punto de Venta en su conjunto lideró con una cuota de ingresos del 58,35%. Sin embargo, el mercado de pagos en Europa está viendo cómo las billeteras digitales y los rieles de cuenta a cuenta se consolidan a una CAGR del 17,74%, captando cuota de las tarjetas tanto en línea como en el punto de venta. Una creciente cohorte del 72% de los europeos utiliza activamente una billetera, y la cuota global del comercio electrónico para billeteras superará el 52,5% en 2025. El uso de efectivo está retrocediendo, aunque conserva cierta fortaleza en compras de bajo valor o en entornos rurales. Las opciones basadas en dispositivos portátiles y códigos QR están ganando cuota incremental entre los adoptadores tempranos. A medida que la billetera de consorcio Wero escala en las principales economías de la zona euro, los operadores establecidos se ven obligados a armonizar la aceptación y la integración de la fidelización.

La posición consolidada de las tarjetas garantiza su relevancia continua, pero los emisores están enriqueciendo sus propuestas con funciones de pago a plazos y recompensas vinculadas a criptomonedas para frenar la fuga de clientes. No obstante, se espera que el tamaño del mercado de pagos en Europa correspondiente a los flujos basados en tarjetas se estabilice a medida que los débitos de cuenta a cuenta basados en billeteras capturan los casos de uso de pago de facturas, suscripciones y micropagos. Las pasarelas de pago que orquestan una integración única para tarjetas, billeteras debitadas desde cuenta bancaria y pago mediante cuenta bancaria están posicionadas para ganar la preferencia de los comerciantes.

Nota: Las cuotas de cada segmento individual están disponibles previa adquisición del informe

Por Canal de Interacción: La Aceleración del Comercio Electrónico Transforma la Dinámica de los Pagos

Las transacciones en el punto de venta todavía dominaron con una cuota del 70,45% en 2025, lo que refleja la significativa presencia física de Europa en el comercio minorista. Los confinamientos aceleraron el compromiso digital, y ese impulso persistió: el tamaño del mercado de pagos en Europa para el comercio electrónico y el comercio móvil avanza a una CAGR del 18,61% hasta 2031. Los recorridos omnicanal difuminan las fronteras entre canales, con el comercio híbrido entre tienda física y en línea, el pago en tienda iniciado mediante código QR y el pago mediante enlace en chat que fomentan la continuidad. Los proveedores de pagos que unifican la puntuación de riesgo y la gestión de tokens entre canales protegen a los comerciantes de los picos de fraude y mejoran las tasas de autorización.

El móvil representa una mayoría creciente de los pagos en el comercio electrónico, impulsado por botones integrados en aplicaciones sociales y de videojuegos. El cambio obliga a los adquirentes a dominar los tokens de un solo clic basados en aplicaciones y a admitir la tokenización de red a nivel de esquema. Se prevé que la cuota del mercado de pagos en Europa correspondiente a las transacciones puramente dentro de aplicaciones crezca más rápido dentro de la combinación de canales, impulsando la demanda de kits de desarrollo de software que reduzcan el esfuerzo de integración para miles de comerciantes de tamaño mediano.

Por Tipo de Transacción: Los Pagos Transfronterizos Ganan Impulso

Los flujos de consumidor a empresa representaron el 52,60% del valor de las transacciones en 2025, anclados en el gasto minorista y el pago recurrente de facturas. El segmento transfronterizo, sin embargo, es el de mayor crecimiento con una CAGR del 15,76%, impulsado por la actividad exportadora de las pymes y las remesas de la diáspora. Los corredores mejorados bajo la Hoja de Ruta del G20 tienen como objetivo reducir los costes y el tiempo de liquidación, fomentando las remesas de billetera a billetera que se liquidan a través de los sistemas de pago instantáneo regionales. Las aplicaciones de persona a persona que aprovechan la Transferencia de Crédito Instantánea SEPA ofrecen ahora transferencias domésticas a un coste casi nulo, erosionando los pagos en efectivo entre particulares. Los volúmenes de empresa a empresa siguen siendo considerables, pero la complejidad de los procesos deja amplio margen para las empresas de tecnología financiera capaces de automatizar la facturación, conciliar datos e integrar opciones de financiación comercial.

En términos de valor, el tamaño del mercado de pagos en Europa vinculado al segmento empresa a empresa sigue siendo sustancial aunque su crecimiento sea inferior al de los consumidores, lo que lleva a los bancos a desarrollar módulos de solicitud de pago en tiempo real compatibles con ISO 20022. Los mandatos de facturación electrónica impulsados por la regulación que llegan a Francia, Alemania y Polonia acelerarán la digitalización y se vincularán directamente con estas solicitudes de pago.

Nota: Las cuotas de cada segmento individual están disponibles previa adquisición del informe

Por Industria de Usuario Final: La Digitalización del Sector Salud Impulsa la Innovación en Pagos

El comercio minorista mantuvo la mayor cuota de ingresos del 27,55% en 2025, impulsado por la omnipresencia del pago sin contacto y los pilotos de pago sin caja. Los minoristas despliegan cada vez más billeteras propietarias y paquetes de suscripción que fusionan pago, fidelización y microfinanciación, reforzando su control sobre los datos de los clientes. El sector salud, por su parte, registra una CAGR del 17,89% a medida que la teleconsulta, la farmacia electrónica y el reembolso de seguros se trasladan al entorno digital. La cuota del mercado de pagos en Europa correspondiente al sector salud es pequeña hoy en día pero se acelera a medida que los hospitales exigen el copago en línea y las aseguradoras impulsan el pago instantáneo de reclamaciones en billeteras.

Los ecosistemas de entretenimiento y contenido digital dependen de flujos de pagos recurrentes y micropagos, lo que impulsa a las pasarelas a perfeccionar la facturación de tokens de bajo valor y la mitigación de contracargos. La recuperación de la hospitalidad y los viajes ha llevado a los hoteleros a adoptar el pago mediante enlace previo a la llegada y la liquidación de registro mediante verificación biométrica. Los gobiernos y las empresas de servicios públicos continúan eliminando progresivamente los recibos de giro en papel, trasladando a los ciudadanos a facturas con código QR que se liquidan a través de los rieles instantáneos nacionales, respaldados por las subvenciones de infraestructura pública digital de la UE.

Análisis Geográfico

El Reino Unido capturó el 17,70% del mercado de pagos en Europa en 2025, beneficiándose de una cobertura de pago sin contacto casi universal y de una temprana penetración de la banca abierta. El sistema Faster Payments, que ya liquida transferencias domésticas en segundos, proporciona un modelo de referencia para las ambiciones de pago instantáneo de la región. El enfoque regulatorio en la conducta de los productos de Compra Ahora, Paga Después apunta hacia una postura equilibrada entre innovación y protección, y el trabajo del Banco de Inglaterra sobre una libra digital subraya el impulso para garantizar el futuro del dinero público.

Alemania, Francia y España representan conjuntamente una cuota considerable del mercado de pagos en Europa. El hábito de Alemania con PayPal y el pago tras la entrega de factura está cediendo gradualmente a las billeteras y al pago mediante cuenta bancaria a medida que los flujos de la PSD2 se convierten en corriente principal. El énfasis de Francia en la autenticación biométrica, respaldado por el esquema local Carte Bancaire, busca fortalecer la confianza del consumidor. España ha observado un crecimiento de dos dígitos en el volumen de negocio del comercio electrónico, con billeteras integradas en superaplicaciones dirigidas a la Generación Z.

Italia y Polonia forman la vanguardia de los territorios de alto crecimiento. Polonia, con una previsión de CAGR del 15,05%, aprovecha el esquema doméstico BLIK, que ahora se extiende a Rumanía y Eslovaquia. Las favorables condiciones macroeconómicas —se prevé que el PIB crezca un 3,5% en 2025— impulsan el gasto de los consumidores. El grupo nórdico, prácticamente sin efectivo, muestra la consolidación de billeteras: MobilePay y Vipps se fusionaron, acumulando escala para negociar tasas de intercambio y aceptación.

El resto de Europa —Benelux, los Balcanes y los estados bálticos— presenta un mosaico de etapas de adopción. Los reguladores bálticos fomentan políticas favorables a las criptomonedas, mientras que los países balcánicos priorizan la infraestructura de aceptación de tarjetas. La estrategia de pagos minoristas del Banco Central Europeo apunta a un acceso uniforme, abogando por los rieles instantáneos y preparándose para un euro digital que podría armonizar la liquidación en todo el bloque.

Panorama Competitivo

Las redes de tarjetas Visa y Mastercard siguen siendo fundamentales aunque enfrentan nuevos desafíos. Dieciséis de los principales bancos europeos lanzaron Wero para recuperar el control estratégico de los rieles de billetera y pagos entre particulares. Worldline, el mayor adquirente de Europa, está integrando inteligencia artificial de Google Cloud para mejorar la detección de fraude mientras despliega su programa Power24, que tiene como objetivo USD 200 millones en ahorros para 2025.

El programa EMTN de EUR 4.000 millones (USD 4.300 millones) de Nexi S.p.A. la equipa para la consolidación y la expansión orgánica desde Italia hacia los corredores DACH y Europa Central y Oriental. BNP Paribas y BPCE formaron Estreem para capturar la economía del procesamiento de emisores en Francia, con la aspiración de procesar 17.000 millones de transacciones anuales.

Los disruptores del sector de tecnología financiera aceleran la especialización. Adyen escala APIs de comercio unificado, Satispay apunta a los micropagos entre persona y comerciante, y BLIK contempla la expansión regional. En conjunto, los cinco principales procesadores controlan aproximadamente el 55% del valor del mercado de pagos en Europa, dejando espacio para actores especializados en software como servicio verticalizado y corredores transfronterizos.

Líderes del Sector de Pagos en Europa

Visa Inc.

Currence iDEAL BV

Melio Payments Inc.

Mastercard Incorporated

Giropay GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: BNP Paribas y BPCE crearon Estreem para consolidar el procesamiento francés y apuntar a la expansión en la UE, integrando soporte de pago instantáneo y multiesquema.

- Enero de 2025: Worldline presentó su plan de transformación Power24 y estableció una asociación estratégica de inteligencia artificial con Google, alineando la disciplina de costes con la innovación de productos.

- Enero de 2025: Nexi S.p.A. estableció un programa EMTN de EUR 4.000 millones (USD 4.300 millones) para diversificar la financiación de su expansión.

- Diciembre de 2024: El Banco Central Europeo informó que el efectivo se utilizó en el 52% de los pagos en el punto de venta, confirmando el desplazamiento gradual hacia lo digital.

Alcance del Informe del Mercado de Pagos en Europa

Los pagos están siendo cada vez más sin efectivo, y el papel del sector en el fomento de la inclusión financiera se ha convertido en una prioridad máxima. Los pagos contribuyen al desarrollo de las economías digitales e impulsan la innovación, al mismo tiempo que sirven como columna vertebral estable en todo el mundo.

El Mercado de Pagos en Europa está segmentado por Modo de Pago (Punto de Venta (Pagos con Tarjeta, Billetera Digital, Efectivo), Venta en Línea (Pagos con Tarjeta, Billetera Digital)), por Industrias de Usuario Final (Comercio Minorista, Entretenimiento, Salud, Hospitalidad) y por País.

| Punto de Venta | Tarjeta (Débito, Crédito, Prepago) |

| Billeteras Digitales (Apple Pay, Google Pay, Interac Flash) | |

| Efectivo | |

| Otros Pagos en Punto de Venta (Tarjetas de Regalo, Código QR, Dispositivos Portátiles) | |

| En Línea | Tarjeta (Tarjeta No Presente) |

| Billetera Digital y Cuenta a Cuenta (Interac e-Transfer, PayPal) | |

| Otros Pagos en Línea (Pago contra Reembolso, Compra Ahora Paga Después, Transferencia Bancaria) |

| Punto de Venta |

| Comercio Electrónico/Comercio Móvil |

| Persona a Persona (P2P) |

| Consumidor a Empresa (C2B) |

| Empresa a Empresa (B2B) |

| Remesas y Pagos Transfronterizos |

| Comercio Minorista |

| Entretenimiento y Contenido Digital |

| Salud |

| Hospitalidad y Viajes |

| Gobierno y Servicios Públicos |

| Otras Industrias de Usuario Final |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| Polonia |

| Países Nórdicos |

| Resto de Europa (Europa del Este, Benelux, estados bálticos, etc.) |

| Segmentación por Modo de Pago | Punto de Venta | Tarjeta (Débito, Crédito, Prepago) |

| Billeteras Digitales (Apple Pay, Google Pay, Interac Flash) | ||

| Efectivo | ||

| Otros Pagos en Punto de Venta (Tarjetas de Regalo, Código QR, Dispositivos Portátiles) | ||

| En Línea | Tarjeta (Tarjeta No Presente) | |

| Billetera Digital y Cuenta a Cuenta (Interac e-Transfer, PayPal) | ||

| Otros Pagos en Línea (Pago contra Reembolso, Compra Ahora Paga Después, Transferencia Bancaria) | ||

| Segmentación por Canal de Interacción | Punto de Venta | |

| Comercio Electrónico/Comercio Móvil | ||

| Segmentación por Tipo de Transacción | Persona a Persona (P2P) | |

| Consumidor a Empresa (C2B) | ||

| Empresa a Empresa (B2B) | ||

| Remesas y Pagos Transfronterizos | ||

| Segmentación por Industria de Usuario Final | Comercio Minorista | |

| Entretenimiento y Contenido Digital | ||

| Salud | ||

| Hospitalidad y Viajes | ||

| Gobierno y Servicios Públicos | ||

| Otras Industrias de Usuario Final | ||

| Por País | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Polonia | ||

| Países Nórdicos | ||

| Resto de Europa (Europa del Este, Benelux, estados bálticos, etc.) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pagos en Europa?

El mercado procesó USD 0,74 billones en 2026 y está en camino de alcanzar USD 1,48 billones en 2031.

¿Qué modo de pago está creciendo más rápidamente en Europa?

Las billeteras digitales y los rieles de cuenta a cuenta se están expandiendo a una CAGR del 17,74%, superando a las tarjetas y el efectivo.

¿Cómo afectará el Reglamento de Pagos Instantáneos a las empresas europeas?

A partir de enero de 2025, todas las transferencias en euros deben liquidarse en menos de diez segundos sin coste adicional, reduciendo el riesgo de liquidez y habilitando nuevos servicios en tiempo real.

¿Por qué se considera a Polonia un punto de crecimiento en pagos?

El sólido crecimiento del PIB sumado al éxito del esquema doméstico BLIK posicionan a Polonia para una CAGR del 15,05% hasta 2031.

¿Qué papel desempeñan las soluciones de finanzas integradas para los minoristas?

Las finanzas integradas permiten a los comerciantes controlar el proceso de pago, reducir las comisiones de procesamiento y generar nuevos ingresos a través de programas de pago y fidelización de marca propia.

¿Es probable que los productos de Compra Ahora, Paga Después enfrenten una regulación más estricta?

Sí. Los borradores de normas en el Reino Unido y la UE exigen divulgaciones más claras y verificaciones de solvencia, lo que debería mejorar la confianza del consumidor a largo plazo al tiempo que modera el crecimiento a corto plazo.

Última actualización de la página el: