Tamaño y Cuota del Mercado de Drones Comerciales en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

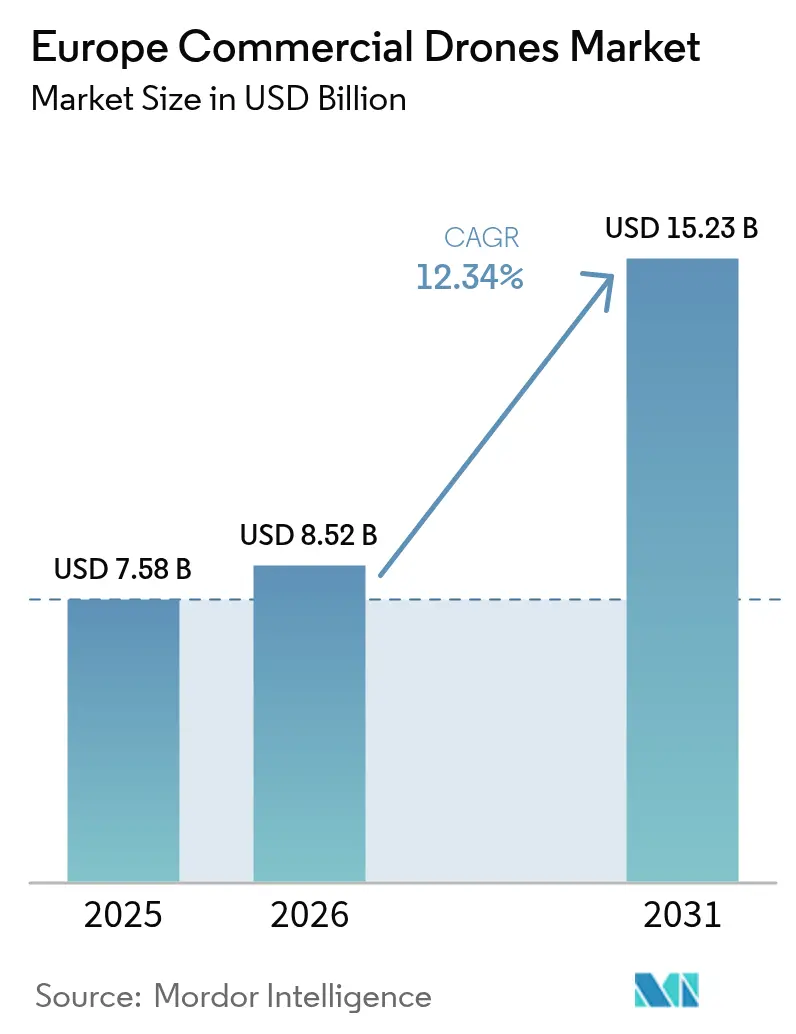

| Tamaño del mercado en el año base (2025) | 7.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Drones Comerciales en Europa por Mordor Intelligence

El tamaño del mercado de drones comerciales en Europa asciende a 7.580 millones de USD en 2025. Se espera que el mercado de drones comerciales en Europa crezca de 7.580 millones de USD en 2025 a 8.520 millones de USD en 2026, y se prevé que alcance los 15.230 millones de USD en 2031 a una CAGR del 12,34% durante el período 2026-2031. La claridad regulatoria, la expansión de los casos de uso industrial y la inversión de capital sostenida sustentan este impulso. Las empresas de construcción, agricultura y energía continúan sustituyendo la inspección manual por la captura de datos aéreos a escala, mientras que los organismos gubernamentales adoptan drones para misiones de seguridad pública y control fronterizo. La demanda también se está desplazando hacia clases de carga útil más grandes y estructuras aéreas híbridas/VTOL que combinan la eficiencia de largo alcance con la flexibilidad de despegue vertical. La presión competitiva se mantiene moderada, lo que permite a las empresas de nicho que resuelven tareas especializadas —como inspecciones de enjambre en interiores o levantamientos de palas de aerogeneradores marinos— consolidar posiciones defensibles.

Conclusiones Clave del Informe

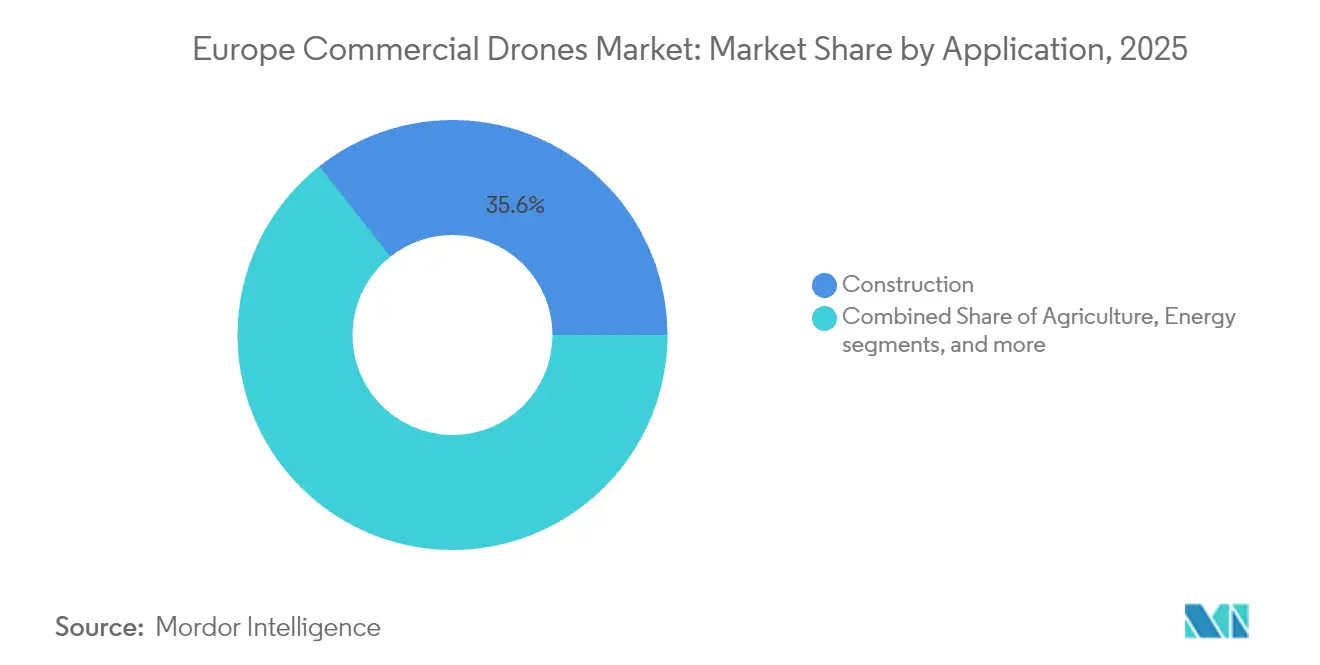

- Por aplicación, la construcción lideró con una cuota de ingresos del 35,64% en 2025; se proyecta que el segmento energético avance a una CAGR del 14,07% hasta 2031.

- Por tipo de dron, los sistemas de ala fija representaron el 45,62% de la cuota del mercado de drones comerciales en Europa en 2025, mientras que las plataformas híbridas/VTOL están en camino de crecer un 13,82% anual hasta 2031.

- Por clase de peso, los drones pequeños (de 2 a 25 kg) representaron el 37,11% del mercado europeo de drones comerciales en 2025; los drones de gran tamaño (superiores a 150 kg) se expanden a una CAGR del 12,46%.

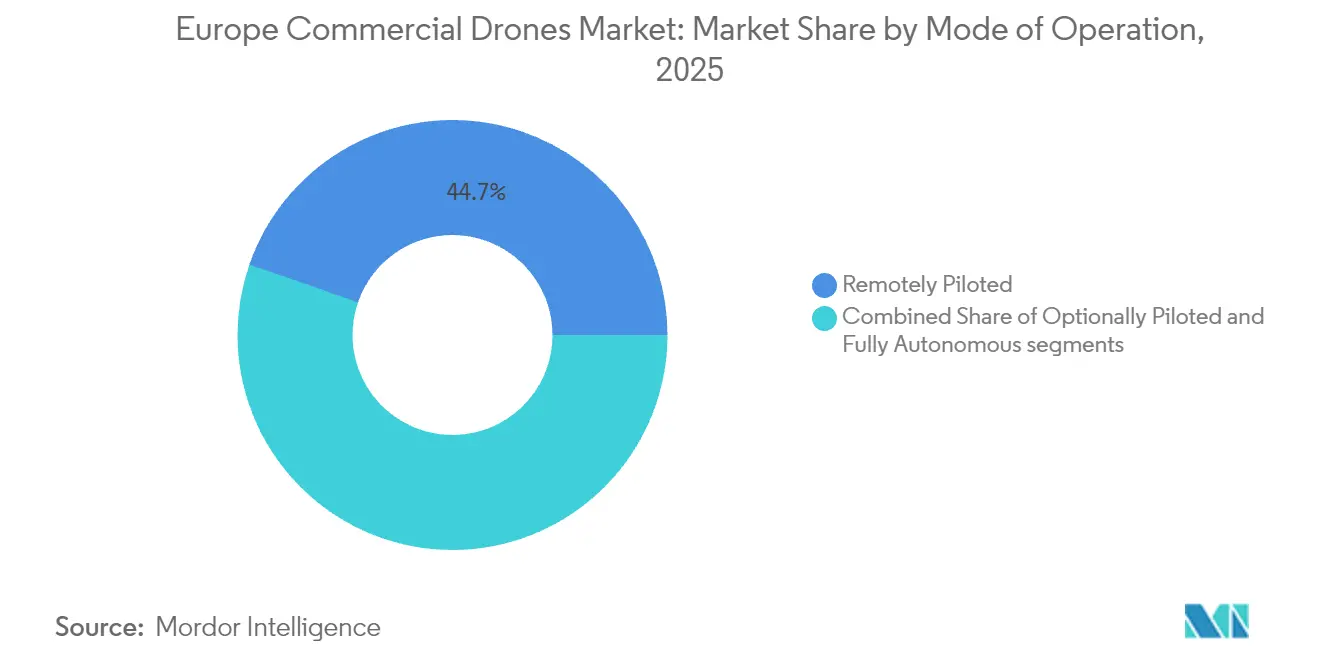

- Por modo de operación, las aeronaves pilotadas de forma remota representaron el 44,68% de las ventas en 2025; las plataformas totalmente autónomas son las de mayor crecimiento con una CAGR del 14,45%.

- Por usuario final, el segmento comercial y de consumidor/aficionado representó el 56,05% del mercado en 2025, mientras que el segmento de organismos gubernamentales y civiles tiene previsto crecer a una CAGR del 12,18% hasta 2031.

- Por geografía, el Reino Unido lideró con una cuota del 26,58% en 2025, mientras que Italia está en camino de alcanzar una CAGR del 12,11% como el mercado nacional de mayor crecimiento.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Drones Comerciales en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Implantación regulatoria del espacio U a nivel de la UE (2025-27) | +2.8% | Todos los estados miembros; movimientos tempranos en Alemania, Países Bajos, Francia | Mediano plazo (2-4 años) |

| Auge de los flujos de trabajo de BIM y gemelo digital habilitados por drones | +2.1% | Reino Unido, Alemania, Escandinavia | Corto plazo (≤2 años) |

| Subvenciones de agricultura de precisión que aceleran la adopción de drones | +1.7% | Francia, España, Polonia | Mediano plazo (2-4 años) |

| Demanda de inspección de activos de energías renovables | +1.9% | Energía eólica marina en el Mar del Norte; energía solar en Iberia | Largo plazo (≥4 años) |

| Crecimiento de los contratos de servicio de inspección de enjambre en interiores | +1.2% | Zonas industriales en Alemania, Países Bajos, Reino Unido | Corto plazo (≤2 años) |

| Derivaciones tecnológicas de doble uso respaldadas por EDF | +0.8% | Francia y mercados adyacentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Implantación Regulatoria del Espacio U a Nivel de la UE Acelera la Integración del Mercado

Las normas unificadas del espacio U en Europa crean una única capa de gestión del tráfico para drones por debajo de los 120 m y eliminan la fragmentación heredada que anteriormente obligaba a los operadores a cumplir diferentes normativas nacionales para cada misión transfronteriza.[1]Agencia de Seguridad Aérea de la Unión Europea, "Paquete regulatorio del espacio U," easa.europa.eu Las autorizaciones de vuelo automatizadas, la identificación remota y las evaluaciones de riesgo comunes reducen la carga administrativa para los operadores a escala y permiten a los proveedores de servicios planificar rutas de largo alcance con confianza. Las agencias nacionales de aviación civil de Alemania, los Países Bajos y Francia ya operan corredores piloto, demostrando que la coordinación del espacio aéreo totalmente automatizada puede soportar cientos de vuelos diarios sin incidentes. A medida que las fases de implementación concluyan en 2027, los operadores internacionales de flotas tratarán el continente como un mercado objetivo contiguo, impulsando la demanda de hardware y software diseñados en torno a la interfaz del espacio U.

Los Flujos de Trabajo de BIM y Gemelo Digital Transforman las Aplicaciones en Construcción

La fotogrametría con drones combinada con el Modelado de Información de la Construcción ayuda a los contratistas a detectar colisiones en obra con una precisión de centímetros, reduciendo los retrabajos y mejorando la seguridad de los trabajadores. Kier Group documentó un ahorro de costes de 2 millones de USD en actualizaciones de autopistas al incorporar ortomosaicos de alta resolución en su motor de gemelo digital.[2] DroneDeploy, "Kier Group reduce los costes de retrabajo con drones," dronedeploy.com Las estrictas leyes de seguridad laboral de Escandinavia y los elevados costes laborales aceleran la adopción, mientras que los contratistas generales alemanes especifican cada vez más la cartografía con drones en los documentos de licitación. A medida que la conectividad 5G se generaliza, la transmisión en tiempo real del sitio de obra permitirá a los ingenieros fuera de la obra validar el avance diariamente, integrando aún más los drones en los flujos de trabajo centrales del proyecto.

Las Subvenciones de Agricultura de Precisión Catalizan la Adopción de Tecnología en el Ámbito Rural

La Política Agrícola Común financia equipos de teledetección y aplicación de insumos a tasa variable para más de 274.000 explotaciones agrícolas, ofreciendo reembolsos directos en la adquisición de drones y suscripciones a plataformas de datos.[3]Comisión Europea, "Política Agrícola Común—Apoyo a la Agricultura Digital," ec.europa.eu El Ministerio de Alimentación y Agricultura de Alemania estima que la aplicación de fitosanitarios mediante drones reduce el uso de herbicidas en un 20% en los campos de cereales, lo que se traduce en un ahorro medible en los gastos operativos. Polonia y España llevan a cabo pilotos regionales de co-comisionado de datos en los que los agricultores cargan imágenes multiespectrales en portales nacionales de salud de cultivos para la verificación de subvenciones, creando un ciclo de retroalimentación positivo para los proveedores de servicios de drones.

La Infraestructura de Energías Renovables Impulsa la Demanda de Inspección

Las empresas de servicios públicos europeas están desplegando drones de largo alcance en modo BVLOS (más allá de la línea visual de visión) que completan las inspecciones de palas de aerogeneradores marinos en 45 minutos, en comparación con las rutinas de acceso por cuerda de varios días, reduciendo el tiempo de inactividad y recortando los presupuestos de inspección a la mitad.[4]Energy Global, "Inspecciones de aerogeneradores marinos mediante drones," energyglobal.com Los operadores de redes de transmisión de Alemania utilizan drones de ala fija equipados con sensores térmicos para cartografiar puntos calientes en líneas eléctricas a varios kilómetros de la costa. Al mismo tiempo, los propietarios de parques solares ibéricos recurren a aeronaves VTOL para escanear miles de paneles diariamente en busca de microfisuras. La urgencia de maximizar el tiempo de actividad de las energías renovables, impuesta por los objetivos climáticos, mantiene los intervalos de inspección a plena capacidad durante todo el año.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Coste de cumplimiento de la privacidad de datos impuesto por el RGPD | −1.4% | A nivel de la UE; aplicación más estricta en Alemania y Francia | Corto plazo (≤ 2 años) |

| Cuellos de botella en la formación y habilitación de pilotos | −1.8% | En toda Europa; especialmente agudo en Europa del Este | Mediano plazo (2-4 años) |

| Restricciones al transporte de baterías de litio | −1.2% | A nivel de la UE | Mediano plazo (2-4 años) |

| Implantación de medidas antidrón en zonas urbanas | −1.0% | Estados miembros de Europa del Este | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Cumplimiento del RGPD Genera Presiones de Coste Operativo

Cada vuelo de drones sobre zonas pobladas activa las salvaguardas de datos personales. Los operadores deben realizar Evaluaciones de Impacto sobre la Protección de Datos, cifrar el almacenamiento a bordo y publicar sitios de aviso de acceso público. La incorporación de características de privacidad desde el diseño añade costes de ingeniería no recurrentes en la fase de fabricación. Los pequeños proveedores de servicios —especialmente las empresas emergentes en Francia y Bélgica— se enfrentan a los honorarios legales de las auditorías de cumplimiento continuas, lo que obliga a algunos a restringir sus operaciones a zonas despobladas o a subcontratar el tratamiento de datos a procesadores certificados.

La Infraestructura de Formación de Pilotos Limita la Expansión del Mercado

Europa gradúa anualmente solo una cuarta parte de los pilotos de drones que necesita. Los certificados comerciales cuestan más de 10.000 EUR (11.760,15 USD) y requieren horas de simulador que muchas academias no pueden suministrar con rapidez. Los estados de Europa del Este como Rumanía y Bulgaria enfrentan retrasos en los cursos de seis meses, lo que restringe la disponibilidad del servicio durante las temporadas pico de agricultura y construcción. Las autoridades nacionales están experimentando con exámenes supervisados de forma remota y programas de estudio modulares, pero es poco probable que se produzca un alivio generalizado antes de 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Liderazgo de la Construcción se Enfrenta a la Innovación en Energía

La construcción generó el 35,64% de los ingresos en 2025, consolidando el mercado de drones comerciales en Europa mediante la cartografía rutinaria de obras y la inspección de estructuras. Se espera que el sector mantenga su liderazgo a medida que los programas nacionales de infraestructura especifiquen informes de avance verificados con drones. Aunque hoy es más pequeño, el sector energético está en camino de alcanzar una CAGR del 14,07% gracias a las inspecciones visuales obligatorias en los nuevos parques eólicos marinos. La agricultura sigue siendo un adoptante temprano, ayudada por los incentivos de subvenciones, y los organismos de seguridad pública incorporan ahora los drones en los procedimientos operativos estándar de gestión de multitudes.

Los operadores del mercado de drones comerciales en Europa que sirven a la construcción suelen incluir análisis de datos, lo que permite a los directores de obra hacer seguimiento de los movimientos de tierras en metros cúbicos o los volúmenes de vertido de hormigón en tiempo real. Los proveedores enfocados en energía equipan cada vez más las estructuras aéreas VTOL con algoritmos de detección de fisuras mediante IA, trasladando la tarea de la revisión manual al etiquetado automático de defectos. Este cambio permite tasas de salida más elevadas sin un crecimiento proporcional del número de empleados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: El Liderazgo del Ala Fija es Cuestionado por la Innovación VTOL

Las plataformas de ala fija mantuvieron una cuota del 45,62% en 2025 porque la cartografía de largo alcance sigue siendo esencial en agricultura y patrulla fronteriza. Los diseños híbridos/VTOL, sin embargo, crecen un 13,82% anual a medida que los compradores buscan operaciones sin pista de aterrizaje. Las aeronaves de ala rotatoria mantienen su posición en tareas en espacios confinados, como la inspección de cavidades de puentes, aunque los límites de carga útil restringen su alcance.

El sistema ARX de TEKEVER ilustra la transición: la aeronave de 600 kg de peso máximo al despegue combina una autonomía de 12 horas con lanzamiento vertical y puede transportar vainas de sensores modulares. Los operadores que antes gestionaban flotas mixtas ahora prefieren un único VTOL que aterriza en un espacio despejado de 25 m y aun así cubre 200 km de tuberías. La autonomía del software reduce la carga de trabajo de los pilotos, facilitando el cumplimiento de las estrictas normas de tiempo de servicio.

Por Clase de Peso: Los Drones Pequeños Dominan Mientras los Sistemas de Gran Tamaño Ganan Terreno

Las aeronaves pequeñas (de 2 a 25 kg) representan el 37,11% de las ventas porque satisfacen la mayoría de las necesidades de levantamiento y medios de comunicación sin una certificación compleja. Los drones más grandes de más de 150 kg registran la CAGR más rápida del 12,46%, impulsados por la logística de transporte pesado y los vuelos de inspección de largo alcance, donde las microaeronaves solo con batería no son suficientes. Las estructuras aéreas nano abordan las inspecciones del interior de tanques, mientras que las unidades medianas de 25 a 150 kg equilibran autonomía y carga útil en agricultura.

El lanzamiento de la gama C de DJI, adaptada al mercado de drones comerciales en Europa, alinea las hélices, los protectores de hélice y el firmware con las nuevas normas de etiquetado de productos de la EASA, facilitando las operaciones transfronterizas. Por el contrario, los transportistas de carga aérea como Dronamics van más allá de la categoría pequeña para satisfacer la entrega el mismo día de 350 kg de mercancía a través de las islas mediterráneas. La elección de la plataforma sigue cada vez más los umbrales regulatorios y de seguros en lugar del mérito técnico exclusivamente.

Por Modo de Operación: Los Sistemas Autónomos Desafían el Pilotaje Remoto

El pilotaje remoto sigue controlando el 44,68% de los envíos de 2025, pero la autonomía suma una CAGR del 14,45% impulsada por los avances en IA. Las estaciones de dron en caja ahora recargan baterías, realizan autocomprobaciones y presentan planes de vuelo sin intervención humana. Los modos de pilotaje opcional son atractivos para los operadores que requieren control manual en zonas próximas a áreas pobladas.

El crecimiento de la autonomía se sustenta en los marcos de evaluación de riesgos de la categoría Específica de la EASA. Una vez que un operador valida una clase de riesgo, misiones idénticas se ejecutan con una aprobación permanente, desbloqueando corredores de inspección diarios alrededor de parques solares o vías férreas. Las aseguradoras han empezado a aplicar descuentos en las primas para las operaciones automatizadas aprobadas, acelerando la adopción.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Dominio Comercial con Aceleración Gubernamental

Las empresas privadas y los consumidores comprenden el 56,05% del gasto de 2025, lo que refleja casos de uso maduros en construcción, bienes inmuebles y cinematografía de eventos. Los organismos gubernamentales y civiles aportan la expansión más rápida con una CAGR del 12,18% a medida que los presupuestos se orientan hacia la conciencia situacional aérea persistente.

Los consorcios de seguridad fronteriza bajo el plan "Muro de Drones" de la OTAN adquieren flotas de vigilancia de ala fija, mientras que los cuerpos de bomberos de España compran cuadricópteros con cámara térmica para detectar puntos calientes en los doseles forestales. La convergencia entre los requisitos comerciales y públicos impulsa la estandarización de plataformas: un modelo probado para la inspección de servicios públicos a menudo cumple los criterios de licitación para la patrulla de autopistas con simples cambios de sensor.

Análisis Geográfico

El Reino Unido lidera el mercado de drones comerciales en Europa con una cuota del 26,58% en 2025. Las políticas de la Autoridad de Aviación Civil que permiten pruebas más allá de la línea visual de visión sobre el Mar del Norte otorgan a las empresas británicas una ventaja regulatoria, y las subvenciones gubernamentales a la innovación reducen el riesgo de los prototipos para los proveedores nacionales.

Alemania ocupa el segundo lugar, impulsada por 86 millones de EUR (101,11 millones de USD) en financiación de capital riesgo para empresas emergentes de drones durante 2024 y una base diversificada de clientes industriales. Las estrictas normas de seguridad exigen sistemas de navegación redundantes y sistemas de paracaídas de emergencia, orientando a los compradores hacia proveedores europeos certificados.

Italia registra la CAGR más alta del 12,11% a medida que proliferan la cartografía de viñedos subvencionada, los levantamientos de viaductos de autopistas y las misiones de fumigación agrícola. La empresa conjunta de Leonardo con Baykar localiza aún más la captura de valor. Francia, España, Países Bajos, Suiza y Polonia añaden bolsas de crecimiento distintas: los programas de doble uso de EDF en Francia, el escaneo de parques solares en España, las pruebas de corredores logísticos en los Países Bajos, las inspecciones de pasos alpinos en Suiza y las campañas de imágenes de salud de cultivos en el cinturón cerealero de Polonia.

Panorama Competitivo

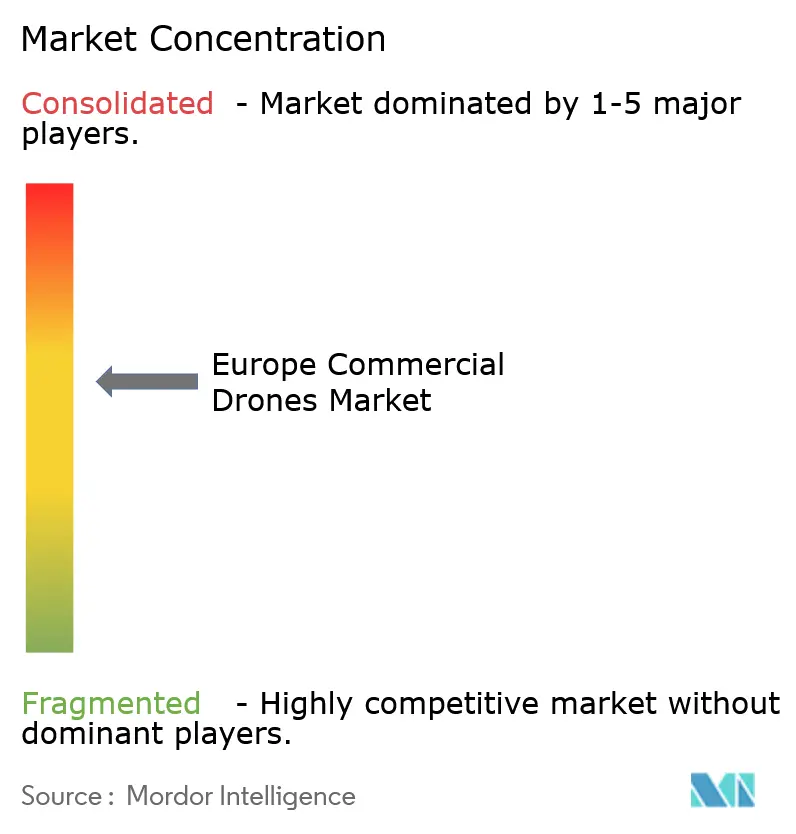

La concentración del mercado se mantiene moderada: los cinco principales proveedores acumulan un porcentaje mayor en cuota combinada, dejando espacio para nuevos participantes especializados. DJI mantiene el liderazgo en volumen gracias a la amplia disponibilidad de unidades de mantenimiento de existencias y una fijación de precios agresiva. Las empresas europeas —Parrot, Delair, Flyability, Quantum-Systems— ganan licitaciones de nicho al alinearse tempranamente con las etiquetas de cumplimiento de la EASA y ofrecer alojamiento en la nube con soberanía de datos.

Los movimientos estratégicos ponen de relieve la consolidación. Unifly adquirió EuroUSC Italia en mayo de 2025 para integrar la consultoría regulatoria con su plataforma de gestión del tráfico, mientras que la compra de Nordic Drones por parte de Patria en 2024 amplió su acceso al mercado nórdico. Especialistas en sistemas antidrón como Alpine Eagle recaudaron 10,25 millones de EUR (12,05 millones de USD) para abordar las licitaciones de seguridad del espacio aéreo. La diferenciación de características ahora favorece la percepción mediante IA, el cómputo en el borde integrado y la integración fluida del espacio U en lugar de la mera autonomía de la estructura aérea.

Las oportunidades de espacio en blanco abarcan robots de enjambre en interiores para activos de refinerías, inspecciones de torres de telefonía móvil entregadas por drones y módulos de carga modulares para la logística de las islas. Los obstáculos de certificación mantienen a distancia a los imitadores, permitiendo a los pioneros capturar márgenes brutos duraderos.

Líderes de la Industria de Drones Comerciales en Europa

SZ DJI Technology Co., Ltd.

Parrot Drones SAS

Delair SAS

Flyability SA

Skydio, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Quantum-Systems recaudó 160 millones de EUR (188,08 millones de USD) para acelerar el desarrollo de drones autónomos impulsados por IA, ampliando su alcance en los mercados europeos y de exportación.

- Marzo de 2025: Leonardo y Baykar firmaron un memorando para crear una empresa conjunta de tecnología de drones italo-turca.

- Octubre de 2024: DeltaQuad obtuvo 42,6 millones de EUR (50,08 millones de USD) para la investigación y el desarrollo de drones VTOL eléctricos.

- Junio de 2024: Patria completó la adquisición de Nordic Drones, reforzando su oferta de sistemas no tripulados finlandeses.

Ámbito del Informe del Mercado de Drones Comerciales en Europa

El estudio de mercado de drones incluye el uso de vehículos aéreos no tripulados (UAV) en aplicaciones civiles y comerciales.

El mercado de drones en Europa está segmentado por aplicación y geografía. Por aplicación, el mercado se segmenta en construcción, agricultura, energía, entretenimiento, aplicación de la ley, entrega y otras aplicaciones. El segmento de otras aplicaciones incluye el uso de drones para fines recreativos, seguros (monitoreo y estimación de daños), mantenimiento de aeronaves/embarcaciones, periodismo, reforestación y conservación de la vida silvestre, entre otros. El informe también ofrece el tamaño del mercado y las previsiones para cinco países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizaron en función del valor (USD).

| Construcción |

| Agricultura |

| Energía |

| Entretenimiento |

| Aplicación de la Ley |

| Otras Aplicaciones |

| Drones de Ala Fija |

| Drones de Ala Rotatoria |

| Drones Híbridos/VTOL |

| Nano/Micro (Menos de 2 kg) |

| Pequeño (De 2 a 25 kg) |

| Mediano (De 25 a 150 kg) |

| Grande (Superior a 150 kg) |

| Pilotado de Forma Remota |

| Pilotado Opcionalmente |

| Totalmente Autónomo |

| Comercial y Consumidor/Aficionado |

| Gubernamental y Civil |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| Países Bajos |

| Suiza |

| Polonia |

| Resto de Europa |

| Por Aplicación | Construcción |

| Agricultura | |

| Energía | |

| Entretenimiento | |

| Aplicación de la Ley | |

| Otras Aplicaciones | |

| Por Tipo | Drones de Ala Fija |

| Drones de Ala Rotatoria | |

| Drones Híbridos/VTOL | |

| Por Clase de Peso | Nano/Micro (Menos de 2 kg) |

| Pequeño (De 2 a 25 kg) | |

| Mediano (De 25 a 150 kg) | |

| Grande (Superior a 150 kg) | |

| Por Modo de Operación | Pilotado de Forma Remota |

| Pilotado Opcionalmente | |

| Totalmente Autónomo | |

| Por Usuario Final | Comercial y Consumidor/Aficionado |

| Gubernamental y Civil | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Países Bajos | |

| Suiza | |

| Polonia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de drones comerciales en Europa?

El mercado asciende a 8.520 millones de USD en 2026.

¿A qué ritmo se espera que crezca el mercado de drones comerciales en Europa?

Se prevé que los ingresos aumenten a una CAGR del 12,34%, alcanzando los 15.230 millones de USD en 2031.

¿Qué segmento de aplicación lidera el gasto actualmente?

Las aplicaciones de construcción representan el 35,64% de los ingresos de 2025 debido al uso generalizado en la cartografía de obras y el seguimiento del progreso.

¿Qué país europeo es el mayor mercado de drones comerciales?

El Reino Unido representa el 26,58% de las ventas de la región en 2025.

¿Qué cambio regulatorio beneficia más a los operadores?

El marco del espacio U liderado por la EASA estandariza la gestión del tráfico aéreo en baja altitud en toda la UE, simplificando las misiones transfronterizas.

¿Son los drones totalmente autónomos comercialmente viables ahora?

Sí; la autonomía muestra el crecimiento más rápido con una CAGR del 14,45% a medida que se amplían las aprobaciones de la categoría Específica de la EASA.

Última actualización de la página el: