Marktgröße und Marktanteil für KI-gestützte Energiemanagementsoftware in Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

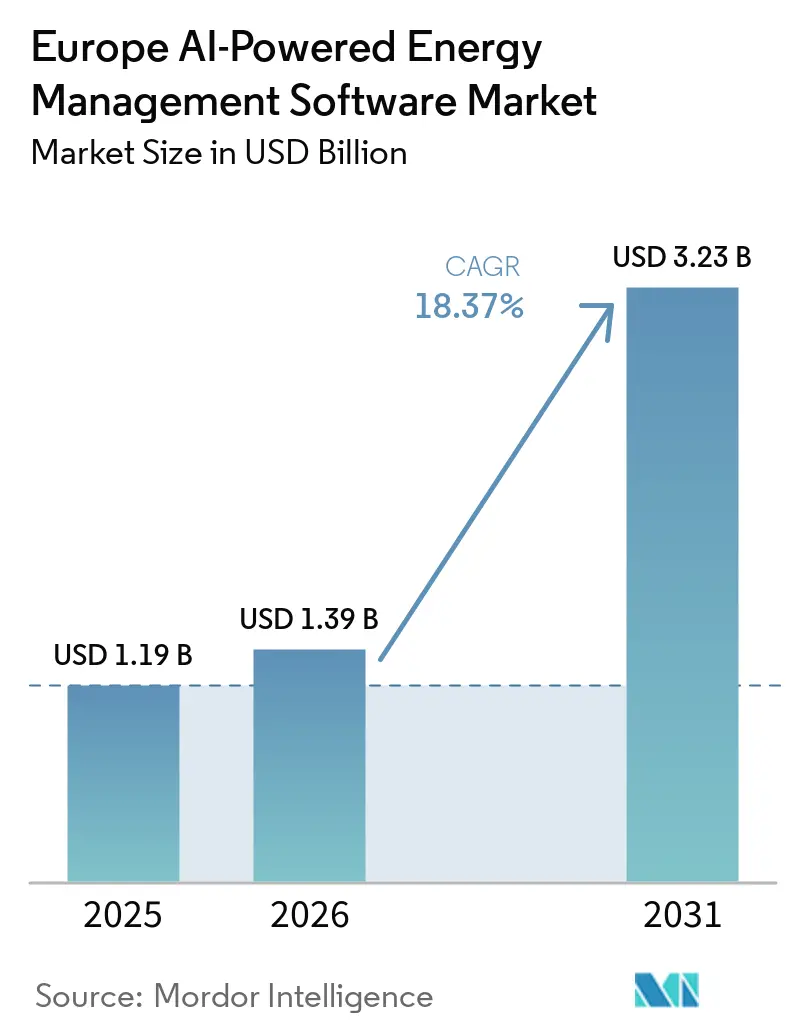

| Marktgröße im Basisjahr (2025) | 1.19 Milliarden US-Dollar |

| Marktgröße (2026) | 1.39 Milliarden US-Dollar |

| Marktgröße (2031) | 3.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.37% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI-gestützte Energiemanagementsoftware in Europa von Mordor Intelligence

Die Marktgröße des europäischen Marktes für KI-gestützte Energiemanagementsoftware wurde im Jahr 2025 auf 1,19 Milliarden USD geschätzt und soll bis 2031 auf 3,23 Milliarden USD anwachsen, was einem CAGR von 18,37 % im Zeitraum 2026–2031 entspricht. Das Wachstum wird durch anhaltende Volatilität der Strompreise gestützt, die die Kosten der manuellen Energieplanung für gewerbliche und industrielle Betreiber erhöht hat. Der Markt profitiert zudem von einer breiteren Einführung intelligenter Stromzähler, da mehr Standorte nun Zugang zu den detaillierten Verbrauchsdaten haben, die KI-Modelle für Prognosen, Lastausgleich und automatisierte Steuerung benötigen. Vorschriften zur Gebäudeeffizienz, unternehmerische Dekarbonisierungsziele und die Notwendigkeit prüfungsfähiger Emissionsaufzeichnungen verlagern Energiesoftware von einem optionalen Ausgabeposten zu einem zentralen Betriebssystem für viele Unternehmen. Versorgungsunternehmen investieren in Netzausgleich und die Koordination dezentraler Energieressourcen, während gewerbliche und industrielle Nutzer diese Plattformen einsetzen, um Energiekosten zu senken, operationelle Risiken zu managen und die Kontrolle über energieintensive Anlagen zu verbessern. Der Wettbewerb im oberen Marktsegment ist moderat, dennoch haben Spezialanbieter weiterhin Raum, sich in den Bereichen Prognose erneuerbarer Energien, industrielle Optimierung und Intelligenz für Gewerbegebäude zu behaupten, was den europäischen Markt für KI-gestützte Energiemanagementsoftware sowohl hinsichtlich Produkttiefe als auch Bereitstellungsflexibilität aktiv hält.

Wichtigste Erkenntnisse des Berichts

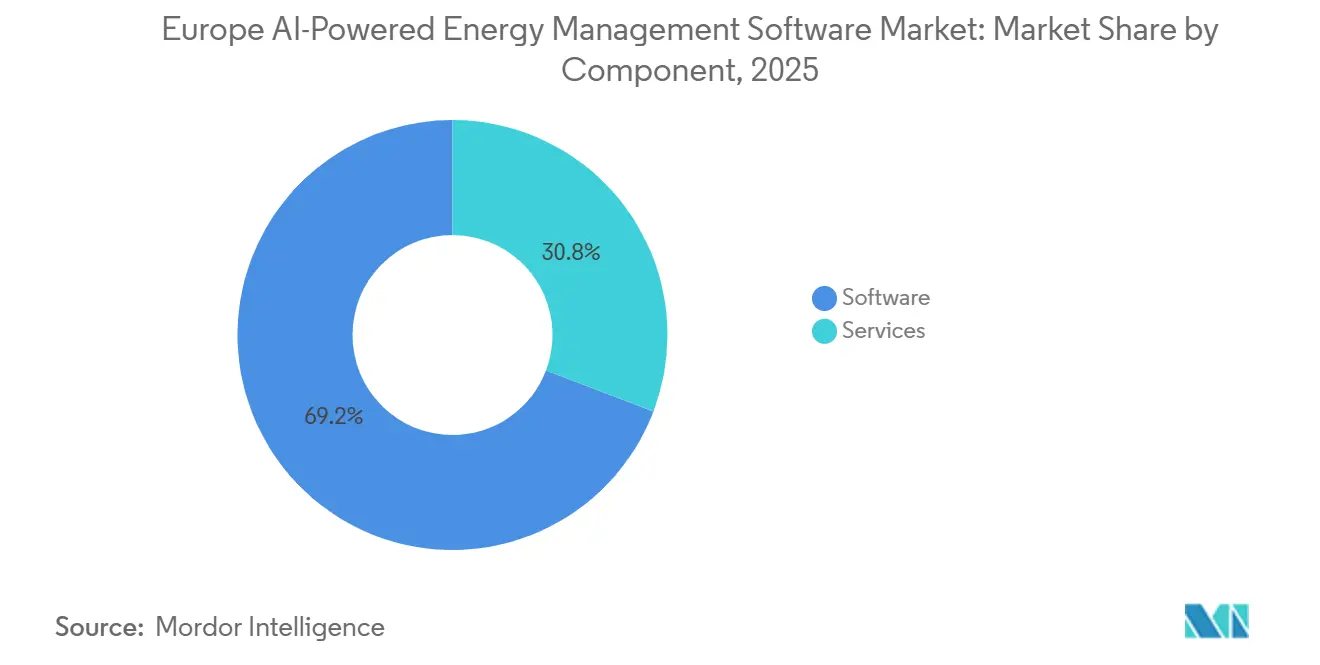

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 69,21 % des europäischen Marktes für KI-gestützte Energiemanagementsoftware auf Software, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 18,44 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Marktanteil von 60,17 % auf die Cloud-basierte Bereitstellung, während die hybride Bereitstellung bis 2031 voraussichtlich den höchsten CAGR von 18,53 % verzeichnen wird.

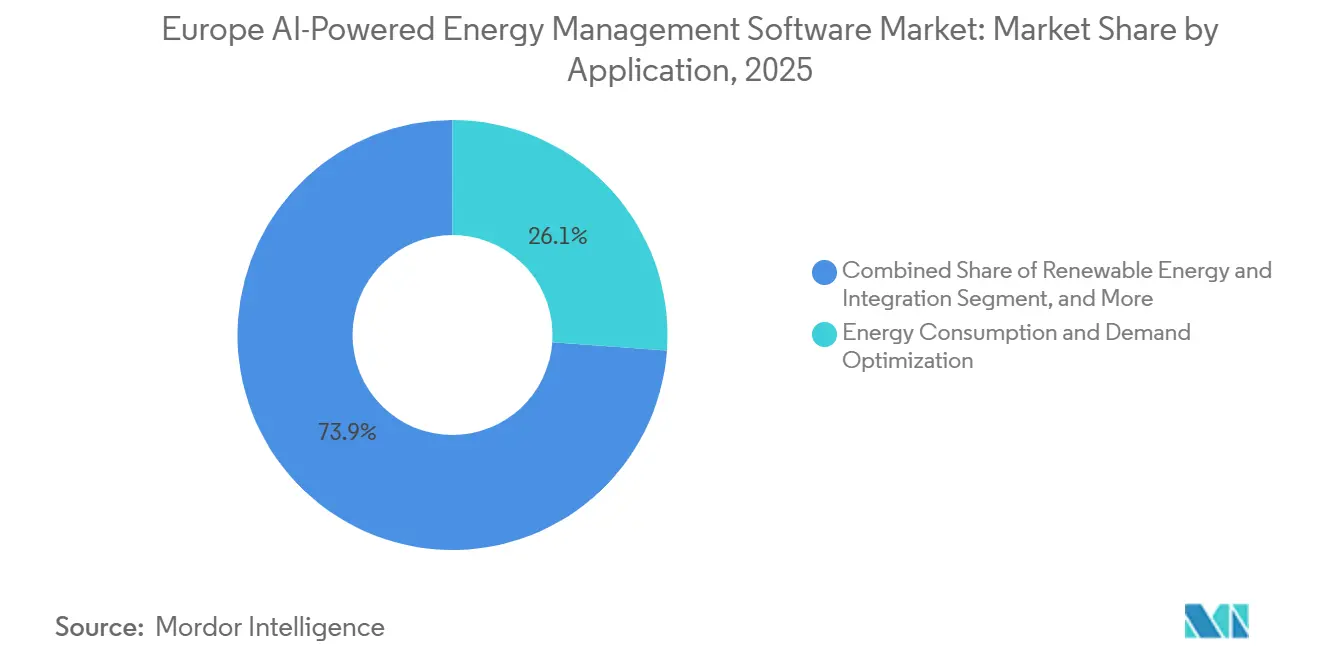

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 26,14 % auf Energieverbrauch und Nachfrageoptimierung, während Prognose und Integration erneuerbarer Energien bis 2031 voraussichtlich mit einem CAGR von 18,62 % wachsen werden.

- Nach Endnutzer hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 32,11 % am europäischen Markt für KI-gestützte Energiemanagementsoftware, während Industrieanlagen bis 2031 voraussichtlich mit einem CAGR von 18,71 % wachsen werden.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 28,16 % auf Deutschland, während das Vereinigte Königreich bis 2031 voraussichtlich den schnellsten CAGR von 18,79 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für KI-gestützte Energiemanagementsoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Stromkosten und Lastvolatilität in Europa | +3.2% | Deutschland, Italien, Vereinigtes Königreich und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Verbreitung intelligenter Stromzähler und Verfügbarkeit granularer Verbrauchsdaten | +2.8% | EU-weit, mit schnellerer früher Einführung in Italien, Frankreich und Spanien | Mittelfristig (2–4 Jahre) |

| Compliance-Druck der EU-Gebäudeeffizienz auf gewerbliche Portfolios | +2.5% | EU-Mitgliedstaaten, insbesondere Nichtwohngebäude | Mittelfristig (2–4 Jahre) |

| KI-gestützte Prognosen für Demand-Response und Lastspitzenkappung | +2.0% | Vereinigtes Königreich, Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Schnellerer Return on Investment durch Cloud-native Energieoptimierung | +1.8% | Vereinigtes Königreich und Deutschland | Kurzfristig (≤ 2 Jahre) |

| CO₂-Berichterstattung und Dekarbonisierungsverpflichtungen großer Unternehmen | +1.5% | EU-weit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Stromkosten und Lastvolatilität in Europa

Hohe und instabile Strompreise haben die wirtschaftliche Grundlage für den europäischen Markt für KI-gestützte Energiemanagementsoftware gestärkt. Der europäische Großhandels-Day-Ahead-Strompreis lag im Jahr 2025 im Durchschnitt bei 88 EUR/MWh (95 USD/MWh), und in 9,3 % der Handelsstunden überstiegen die Preise 150 EUR/MWh (162 USD/MWh), was eine manuelle Planung für große Portfolios schwerer zu rechtfertigen macht.[1]Eurelectric, „Strom im Jahr 2025, Solarenergie steigt, Gaseinfluss schwindet, aber Volatilität und schwache Nachfrage halten an”, Eurelectric, eurelectric.org Käufer suchen nicht mehr nur nach niedrigeren Energierechnungen; sie benötigen auch Werkzeuge, die auf schnelle Preisschwankungen mit einer Disziplin reagieren können, die manuelle Teams nicht aufbringen können. Diese Verschiebung ist bedeutsam, weil Volatilität Mehrwert für Prognosen, automatisierten Dispatch und Lastspitzenvermeidung schafft – allesamt Kernfunktionen des europäischen Marktes für KI-gestützte Energiemanagementsoftware. Anbieter, die kürzere Entscheidungszyklen und häufigere Steuerungsaktionen unterstützen können, rücken näher an operative Arbeitsabläufe heran, anstatt nur in berichterstattenden Rollen zu verbleiben. Das Ergebnis ist, dass Energieoptimierungssoftware eher wie eine Betriebsinfrastruktur behandelt wird als eine optionale Analyseschicht.

Verbreitung intelligenter Stromzähler und Verfügbarkeit granularer Verbrauchsdaten

Der europäische Markt für KI-gestützte Energiemanagementsoftware profitiert auch von einem breiteren Zugang zu granularen Verbrauchsdaten. Die Verbreitung intelligenter Stromzähler in der EU27+3-Region erreichte bis Ende 2024 58 % und bewegte sich weiter auf das EU-Ziel von 80 % zu, was die installierte Basis, die KI-Modelle mit detaillierten Nutzungssignalen versorgen kann, stetig vergrößert. Die Europäische Kommission hat außerdem erklärt, dass durch intelligente Stromzähler ermöglichtes Energiemanagement durchschnittliche Stromeinsparungen von 270 EUR (292 USD) pro Messpunkt erzielen kann, was die wirtschaftliche Grundlage für eine breitere Softwareeinführung stützt.[2]Europäische Kommission, „Intelligente Netze und Zähler”, Europäische Kommission, energy.ec.europa.eu In Märkten wie Italien und Frankreich, wo der Rollout der ersten Generation bereits eine hohe Durchdringung erreicht hat, hat sich der Engpass von der Datenerfassung zur Dateninterpretation und Steuerungslogik verlagert. In Deutschland lag die Verbreitung intelligenter Stromzähler im ersten Quartal 2025 bei nur 2,8 %, was bedeutet, dass jede neue Installation die adressierbare Basis für den europäischen Markt für KI-gestützte Energiemanagementsoftware langfristig erweitert. Dieses Muster unterstützt sowohl die kurzfristige Einführung in reifen Zählermärkten als auch ein längeres Wachstumspotenzial in Ländern mit späterem Rollout.

Compliance-Druck der EU-Gebäudeeffizienz auf gewerbliche Portfolios

Der Compliance-Druck bei Nichtwohngebäuden schafft einen weiteren starken Nachfragekanal für den europäischen Markt für KI-gestützte Energiemanagementsoftware. Die überarbeitete Richtlinie über die Gesamtenergieeffizienz von Gebäuden trat 2024 in Kraft und setzt eine nationale Umsetzungsfrist bis 2026, während sie auch Renovierungspflichten für die am schlechtesten abschneidenden Nichtwohngebäude bis 2030 und 2033 vorschreibt. Diese Anforderungen veranlassen Vermieter, Vermögensverwalter und Anlagenbetreiber, Gebäudesteuerung und Energiemonitoring sowohl als Compliance- als auch als Kostenfrage zu behandeln. Statische Steuerungen können bei der grundlegenden Überwachung helfen, sind jedoch weniger effektiv, wenn sich die Gebäudelast durch Belegung, Wetter und Preisbedingungen im Tagesverlauf ändert. Deshalb wird der europäische Markt für KI-gestützte Energiemanagementsoftware zunehmend in Gebäudeautomatisierungsprogramme als eine Überlagerungsschicht einbezogen, die die Reaktionsqualität und Berichtsdisziplin verbessert. KI-gesteuerte Energiemanagementsoftwareplattformen können die Betriebskosten in industriellen Umgebungen um bis zu 30 % senken, indem sie die Energiequalität verbessern, Verschwendung reduzieren und ungeplante Wartungsarbeiten verringern, was den Fall für eine breitere softwaregestützte Optimierung untermauert.[3]ABB, „Energie- und Asset-Manager, Energiemanagement”, ABB, abb.com

KI-gestützte Prognosen für Demand-Response und Lastspitzenkappung

Der europäische Markt für KI-gestützte Energiemanagementsoftware gewinnt durch den Bedarf, Flexibilität genauer zu prognostizieren und zu monetarisieren. Die EU-Solarstromerzeugung überstieg im Jahr 2025 340 TWh und erreichte einen Rekordanteil von 12,5 % an der gesamten EU-Stromerzeugung, was den Bedarf an besseren Prognosen und schnelleren Ausgleichsmaßnahmen unterstreicht. In diesem Umfeld ist Software, die kurzfristige Erzeugung, Lastverlagerungen und Dispatch-Fenster vorhersagen kann, für Versorgungsunternehmen, Aggregatoren und große Stromverbraucher wertvoller geworden. Sie wird bereits in großem Maßstab eingesetzt, wobei einige Anbieter täglich Hunderte von Millionen Prognosedatenpunkten über große installierte Kapazitäten in mehreren Ländern liefern. Industriestandorte haben auch Einsparungen in Millionenhöhe durch produktionsgebundene Lastoptimierung gemeldet, was zeigt, dass die Teilnahme an Flexibilitätsprogrammen finanziell bedeutsam wird. Da die variable Stromerzeugung aus erneuerbaren Energien weiter wächst, dürfte der europäische Markt für KI-gestützte Energiemanagementsoftware von einer stärkeren Nachfrage nach Werkzeugen profitieren, die Prognosen, Dispatch und Asset-Koordination in einem einzigen Arbeitsablauf integrieren.[4]GridBeyond, „Demand-Response im Jahr 2026, Vom strategischen Vorteil zum Netzimperativ”, GridBeyond, gridbeyond.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexität mit veralteten Gebäude- und industriellen Steuerungssystemen | -2.0% | EU-weit, mit stärkerer Altlastenintensität in Deutschland und Italien | Langfristig (≥ 4 Jahre) |

| Datenschutz, Cybersicherheit und Compliance-Belastung durch KI-Governance | -1.5% | EU-weit | Mittelfristig (2–4 Jahre) |

| Fragmentiertes Anlageneigentum verlangsamt die Portfolio-Skalierung | -1.0% | Frankreich, Deutschland und Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Fachkräften für die Bereitstellung und Abstimmung von Energie-KI | -0.8% | EU-weit, mit stärkerem Druck in Deutschland sowie Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität mit veralteten Gebäude- und industriellen Steuerungssystemen

Die Integrationskomplexität bleibt eine der deutlichsten Grenzen dafür, wie schnell der europäische Markt für KI-gestützte Energiemanagementsoftware über große Portfolios skalieren kann. Viele gewerbliche und industrielle Standorte verlassen sich noch auf ältere Gebäudesteuerungen, Prozesssysteme und fragmentierte Sensornetzwerke, die keine reibungslose Datenübertragung ermöglichen. Dies erhöht die Implementierungszeit, steigert den Testaufwand und kann die Modellqualität beeinträchtigen, wenn die eingehenden Daten unvollständig oder inkonsistent sind. Es veranlasst Käufer auch dazu, mehr für Konfiguration, Middleware und Support auszugeben, bevor sie auf Standortebene einen Mehrwert sehen. Einige Anbieter positionieren modulare Plattformen, die koordinierte Steuerung mit Edge- und Cloud-Verarbeitung kombinieren, und demonstrieren damit, wie sie dieses Problem durch flexibleres Systemdesign zu reduzieren versuchen. Dennoch bleibt die Integrationsarbeit ein erhebliches Hemmnis für die Rollout-Geschwindigkeit, insbesondere wenn Portfolio-Eigentümer eine einzige Plattform für mehrere Anlagentypen einsetzen möchten.

Datenschutz, Cybersicherheit und Compliance-Belastung durch KI-Governance

Governance-Anforderungen erhöhen auch die Betriebsbelastung für den europäischen Markt für KI-gestützte Energiemanagementsoftware. Käufer erwarten zunehmend starke Zugriffskontrollen, sauberere Prüfpfade und eine klarere Eigentümerschaft an operativen und Nachhaltigkeitsdaten, bevor sie eine Softwarebereitstellung genehmigen. Dies ist besonders wichtig, wenn Plattformen von der passiven Berichterstattung zu automatisierten Empfehlungen oder Steuerungsaktionen übergehen, die Energieanlagen betreffen. Diese Käufererwartungen prägen das Produktdesign, wobei Anbieter anwendungsübergreifende Sicherheitsworkflows und breitere Systemkonnektivitätsverbesserungen hervorheben. Der Markt bewegt sich auch in Richtung besser nachvollziehbarer Umwelt- und Finanzdaten in Softwareumgebungen, die Berichterstattungs- und Verifizierungsanforderungen unterstützen. Diese zusätzlichen Anforderungen stoppen die Einführung nicht, verlängern aber die Due-Diligence-Zyklen und erhöhen die Anforderungen an kleinere Anbieter, die über weniger Compliance-Ressourcen verfügen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software blieb die zentrale Umsatzbasis

Software entfiel im Jahr 2025 auf 69,21 % des europäischen Marktes für KI-gestützte Energiemanagementsoftware, was bestätigt, dass Käufer skalierbare Softwareabonnements gegenüber hardwarebasierten Bereitstellungen bevorzugen. Dieser Vorsprung spiegelt die Tatsache wider, dass Software häufiger aktualisiert, über mehrere Standorte ausgerollt und an neue Berichterstattungs- oder Optimierungsaufgaben angepasst werden kann, ohne einen neuen Gerätezyklus zu erfordern. Die Softwareschicht ist der Ort, an dem Prognosen, Anomalieerkennung, Lastformung und Emissionsberichterstattung zusammenkommen, sodass sie das Zentrum der Kaufentscheidung im europäischen Markt für KI-gestützte Energiemanagementsoftware bleibt. Das Softwaresegment profitiert auch von einer breiteren Käuferbasis, da Versorgungsunternehmen, Gewerbegebäude und Industrieanlagen alle dieselbe Kernplattform mit unterschiedlicher Steuerungslogik und Berichtsansichten einsetzen können. Für viele Kunden liegt der Reiz nicht nur in der Kostenkontrolle, sondern auch in der Möglichkeit, die Energietransparenz über geografisch verteilte Anlagen zu standardisieren.

Dienstleistungen sollen bis 2031 mit einem CAGR von 18,44 % wachsen, was darauf hindeutet, dass die europäische Branche für KI-gestützte Energiemanagementsoftware sich nicht von Software abwendet, sondern mehr Implementierungs- und Optimierungsarbeit darum herum aufbaut. Große Kunden benötigen häufig Systemintegration, Modellabstimmung, Schulungen und verwaltete Analysen, bevor interne Teams die Plattform effektiv im großen Maßstab nutzen können. Dies gilt insbesondere für industrielle und standortübergreifende Gebäudeportfolios, bei denen die Betriebsbedingungen je nach Standort unterschiedlich sind und Energieworkflows nicht ohne Anpassung kopiert werden können. Anbieter reagieren darauf, indem sie Abonnementmodelle mit höherwertigen Serviceschichten kombinieren, die Onboarding und langfristiges Leistungsmanagement unterstützen. Das Ergebnis ist ein Komponentenmix, bei dem Software den Umsatz anführt und Dienstleistungen die Kundenbindung, -erhaltung und den realisierten Kundenwert im europäischen Markt für KI-gestützte Energiemanagementsoftware vertiefen.

Nach Bereitstellungsmodus: Cloud führte die Einführung an, während Hybrid schneller an Boden gewann

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 einen Anteil von 60,17 % am europäischen Markt für KI-gestützte Energiemanagementsoftware und war damit das dominierende Bereitstellungsmodell für Gebäude- und Versorgungsanalyseanwendungsfälle. Zentralisierter Datenzugriff, einfachere Remote-Updates und schnellere Skalierung über mehrere Einrichtungen hinweg haben Cloud-Modelle zur Standardwahl für moderate Echtzeit-Steuerungsanforderungen gemacht. Diese Präferenz entspricht auch den Einkaufsmustern von Unternehmen, da viele Organisationen eine geringere IT-Komplexität im Vorfeld und eine einfachere Berichterstattungskonsolidierung über Standorte hinweg anstreben. Im europäischen Markt für KI-gestützte Energiemanagementsoftware ist die Cloud-Bereitstellung besonders attraktiv für Nachhaltigkeitsberichterstattung, Kostenbenchmarking und Verbrauchsanalysen, die eine breite Portfolioübersicht erfordern. Sie entspricht auch dem Trend zu Abonnementpreisen und häufigeren Feature-Releases.

Die hybride Bereitstellung soll bis 2031 mit einem CAGR von 18,53 % wachsen, was darauf hindeutet, dass der Markt Cloud-Wirtschaftlichkeit mit standortbezogenen operativen Realitäten in Einklang bringt. Betreiber kritischer Infrastrukturen und energieintensive Hersteller benötigen häufig Teile des Steuerungs-Stacks näher an der Anlage, da einige Aktionen mit geringer Latenz und engerer Systemtrennung erfolgen müssen. Hybridmodelle ermöglichen es ihnen, deterministische Steuerungsschleifen vor Ort zu behalten, während Prognosen, Benchmarking und Portfolio-Analysen in breitere Cloud-Umgebungen verlagert werden. Dies macht die Hybridarchitektur zu einer praktischen Brücke zwischen veralteten Standortbedingungen und neueren Unternehmenssoftwarestrategien im europäischen Markt für KI-gestützte Energiemanagementsoftware. Modulare Plattformen mit Edge- und Cloud-Verarbeitungsschichten unterstützen diese gemischte Bereitstellungslogik direkt. On-Premises-Systeme sind in regulierten oder konnektivitätsbeschränkten Standorten weiterhin relevant, aber ihre relative Rolle nimmt ab, da hybride Setups zum bevorzugten Kompromiss für komplexere Kunden werden.

Nach Anwendung: Nachfrageoptimierung blieb die größte Anwendung, während Prognose erneuerbarer Energien am schnellsten wuchs

Energieverbrauch und Nachfrageoptimierung entfielen im Jahr 2025 auf einen Anteil von 26,14 % und waren damit die größte Anwendung im europäischen Markt für KI-gestützte Energiemanagementsoftware. Diese Position spiegelt die grundlegende kommerzielle Logik der Kategorie wider, da die meisten Käufer die Software zunächst einsetzen, um Energierechnungen zu senken, Lastspitzen zu managen und die Planung als Reaktion auf sich ändernde Tarif- und Großhandelsbedingungen zu verbessern. Der Anwendungsfall ist breit und unmittelbar, was ihm eine größere adressierbare Basis als engere Spezialanwendungen verschafft. Er passt auch gut zu Gebäudeportfolios und Industriebetrieben, was Anbietern hilft, dieselben Kernfähigkeiten über mehrere Kundengruppen hinweg zu skalieren. In vielen Fällen wird diese Anwendung zum Einstiegspunkt, über den Kunden später Wartungs-, Prognose- und Marktbeteiligungsfunktionen für erneuerbare Energien hinzufügen.

Prognose und Integration erneuerbarer Energien soll bis 2031 mit einem CAGR von 18,62 % wachsen, was zeigt, wo die nächste Schicht der Anwendungsnachfrage entsteht. Die EU-Solarstromerzeugung stieg im Jahr 2025 auf über 340 TWh und machte 12,5 % der Gesamterzeugung aus, was den Wert von Software unterstreicht, die Ausgangsschwankungen antizipieren und Nachfrage- oder Speicherentscheidungen genauer ausrichten kann. Plattformen verarbeiten bereits täglich Hunderte von Millionen Prognosedatenpunkten über große installierte Kapazitäten, was den Umfang der in diesem Anwendungsbereich benötigten Prognosen verdeutlicht. Asset-Performance und vorausschauende Wartung bleiben ebenfalls wichtig, da Betreiber zunehmend eine einzige Plattform wünschen, die sowohl Betriebszeit als auch Energieeinsparungen unterstützt. Intelligentes Netz und Management dezentraler Energieressourcen gewinnen an Bedeutung, da Versorgungsunternehmen mit einem größeren Mix aus Batterien, Ladestationen für Elektrofahrzeuge und dezentralen Lasten konfrontiert sind, die koordiniert werden müssen. Energiehandel, Preisgestaltung und Marktintelligenz fügen dem europäischen Markt für KI-gestützte Energiemanagementsoftware eine weitere Schicht hinzu, da einige Industriebetreiber nun direkte Einblicke in Intraday-Preissignale wünschen, bevor sie Produktionslasten verlagern oder Speicher einsetzen.

Nach Endnutzer: Versorgungsunternehmen behielten die Führung, während Industrieanlagen das Wachstumstempo vorgaben

Versorgungsunternehmen entfielen im Jahr 2025 auf 32,11 % des europäischen Marktes für KI-gestützte Energiemanagementsoftware und hielten den größten Anteil, da sie diese Plattformen früher für Netzausgleich, vorausschauende Wartung und Koordination dezentraler Energieressourcen eingeführt hatten. Ihre Größe verschafft Softwareanbietern höhere Vertragswerte, eine breitere Zählerabdeckung und stärkere Referenzfälle als viele andere Endnutzer bieten können. Versorgungsunternehmen benötigen diese Werkzeuge auch über mehr Arbeitsabläufe hinweg, von Demand-Response über Prognosen bis hin zur ausfallbezogenen Betriebsplanung, was eine tiefere Plattformeinführung unterstützt. Im europäischen Markt für KI-gestützte Energiemanagementsoftware hilft die Nachfrage von Versorgungsunternehmen, den Umsatz zu verankern, da die Käufergruppe an systemweite Zuverlässigkeitsverpflichtungen und nicht an optionale Effizienzausgaben gebunden ist. Eine einzige Versorgungsunternehmensbereitstellung hat sogar gezeigt, wie eine einzelne Beziehung die Plattformskalierung durch die Multiplikation der vertraglich vereinbarten Zählerbasen wesentlich erweitern kann.

Industrieanlagen sollen bis 2031 mit einem CAGR von 18,71 % wachsen und sind damit das am schnellsten wachsende Endnutzersegment im europäischen Markt für KI-gestützte Energiemanagementsoftware. Dieses Wachstum spiegelt wider, wie Hersteller Energie nicht mehr als passiven Gemeinkosten, sondern als Teil ihrer Betriebsdisziplin und Produktionsökonomie behandeln. Industrielle Nutzer sind zunehmend daran interessiert, Anlagenlast, Speicher, Prozesstiming und Wartungsbedingungen mit Strompreissignalen in einer einzigen Steuerungsumgebung zu verknüpfen. Gewerbegebäude bleiben eine wichtige Nutzergruppe, da sie Portfolio-Monitoring, belegungsgebundene HLK-Optimierung und Unterstützung für die Gebäude-Compliance über große Standortbestände hinweg benötigen. Wohngebäude haben noch den kleinsten Anteil, aber die Branche nähert sich diesem Segment an, da die Infrastruktur intelligenter Stromzähler ausgebaut wird und die durchschnittlichen Einsparungen pro Messpunkt weiterhin hervorgehoben werden. Dies lässt den Endnutzermix ausgewogen zwischen großen institutionellen Einführern, die heute Skalierung bieten, und kleineren verteilten Nutzern, die die adressierbare Basis im Laufe der Zeit erweitern können.

Geografische Analyse

Deutschland hielt im Jahr 2025 einen Anteil von 28,16 % am europäischen Markt für KI-gestützte Energiemanagementsoftware und behauptete seine regionale Führungsposition dank seiner großen industriellen Energiebasis und des starken Bedarfs an Kostenkontrolle. Deutschland kombiniert auch eine ausgereifte industrielle Nachfrage mit einem frühen Smart-Meter-Rollout, da die Verbreitung im ersten Quartal 2025 bei 2,8 % lag, was einen Markt schafft, in dem die Softwarenachfrage in einigen Anwendungsfällen schneller voranschreitet als die Zählerinfrastruktur. Dies gibt Anbietern Raum, Kunden heute über vorhandene SCADA- und Steuerungsdaten zu bedienen, während sie sich auf einen dichteren Strom von Smart-Meter-Eingaben vorbereiten. Aktualisierungen der Listen förderfähiger Energiemanagementsoftware haben die Einführung auch unterstützt, indem sie das Beschaffungsrisiko für Industrienutzer, die für effizienzbedingte Unterstützung qualifizieren, verringert haben. Das Vereinigte Königreich soll bis 2031 den schnellsten CAGR von 18,79 % verzeichnen, unterstützt durch ein aktives Flexibilitätsökosystem, starken Schwung bei der Batteriespeicherung und ein sichtbares Cluster von KI-Energiespezialisten.

Frankreich bleibt einer der wichtigeren Märkte aufgrund seiner hohen Verbreitung intelligenter Stromzähler, die eine KI-bereite Datenschicht in Wohn- und Gewerbeumgebungen geschaffen hat. Der Rollout der ersten Generation übersteigt bereits 90 % und unterstützt fortgeschrittenere Analyse- und Portfolio-Steuerungsanwendungsfälle. Italien und Spanien bleiben ebenfalls relevante Wachstumsmärkte im europäischen Markt für KI-gestützte Energiemanagementsoftware, da beide ein stärkeres Interesse daran zeigen, Energieeffizienzziele mit der Optimierung hinter dem Zähler und der Integration erneuerbarer Energien zu kombinieren. Diese Länder tragen dazu bei, die Nachfrage über die größten westeuropäischen Märkte hinaus zu verbreitern, insbesondere dort, wo Gewerbegebäude und Industrienutzer automatisiertere Reaktionen auf Intraday-Energiebedingungen wünschen.

Das Segment „Übriges Europa” umfasst Märkte wie die Niederlande, Polen, Schweden, Norwegen, die Schweiz und Belgien, die zusammen der regionalen Nachfrage eine bedeutende Tiefe verleihen. In diesen Ländern hängt der wirtschaftliche Fall oft von einer Mischung aus Smart-Meter-Fortschritt, erneuerbarer Intensität und dem Bedarf an einer koordinierteren Flexibilitätsverwaltung über verteilte Anlagen hinweg ab. Die Niederlande zeichnen sich durch ihre Softwareaktivität rund um Versorgungs- und Prosumer-Datenplattformen aus, während Polen eine längere Nachfrageentwicklung bietet, da die Zählerinfrastruktur im ganzen Land ausgebaut wird. Nordische Märkte bieten auch ein günstiges Umfeld für Prognose- und Handelsanwendungen aufgrund ihrer ausgereiften Strommarktstrukturen und starken Beteiligung an erneuerbaren Energien. Zusammengenommen unterstützen diese nationalen Märkte eine breitere regionale Nachfragebasis und verhindern, dass der europäische Markt für KI-gestützte Energiemanagementsoftware nur von Deutschland, dem Vereinigten Königreich und Frankreich abhängt.

Wettbewerbslandschaft

Der europäische Markt für KI-gestützte Energiemanagementsoftware ist mäßig fragmentiert, wobei große Automatisierungs- und Softwaregruppen das obere Segment anführen, während Spezialanbieter weiterhin in engeren Anwendungsfällen effektiv konkurrieren. Schneider Electric, Siemens und ABB halten starke Positionen, da sie Gebäudesysteme, industrielle Steuerungen, Netzworkflows und Energieoptimierung durch breitere Plattform-Suiten verbinden können. Ihr Vorteil liegt nicht nur in der Größe, sondern auch in einer installierten Basis, bestehenden Unternehmensbeziehungen und der Fähigkeit, Multi-Standort-Kunden zu unterstützen, die weniger Anbieter wünschen. Dies ist im europäischen Markt für KI-gestützte Energiemanagementsoftware wichtig, da große Käufer zunehmend Plattformen bevorzugen, die Monitoring, Prognosen, Berichterstattung und Steuerung in einer einzigen Betriebsumgebung kombinieren. Einige Anbieter haben diese Position durch KI-gesteuerte Ansätze zur konvergierten Energie-, Strom- und Gebäudetransparenz vorangetrieben.

Gleichzeitig gewinnen Spezialanbieter weiterhin dort, wo Domänenpräzision und schnellere Implementierung wichtiger sind als Plattformbreite. Prognosefirmen, Flexibilitätsorchestratoren und Spezialisten für die Optimierung von Gewerbegebäuden können sich in spezifischen Nischen schneller bewegen und Modelle oft enger an Kundenbedingungen anpassen. Fokussierte Versorgungsunternehmenspartnerschaften haben gezeigt, wie Spezialplattformen starken Schwung gewinnen und schnell skalieren können, was das Wettbewerbsfeld aktiv hält, auch wenn größere etablierte Anbieter ihre eigenen Software-Stacks erweitern.

Jüngste Produkt- und Partnerschaftsaktivitäten zeigen auch, dass sich der europäische Markt für KI-gestützte Energiemanagementsoftware in Richtung stärker vernetzter, operativ eingebetteter Software bewegt. Integrationen zwischen Gebäudemanagementsoftwareplattformen und IoT-Ökosystemen erweitern die Anbieterposition in Unternehmensumgebungen. Breitere standortübergreifende Energie- und Kostenüberwachungsfähigkeiten werden zu Plattformen für gewerbliche Betreiber hinzugefügt, während nachhaltigkeitsorientierte Lösungen Umwelt- und Finanzdaten auf eine Weise verbinden, die formalere Berichterstattungsworkflows unterstützt. In der gesamten Wettbewerbslandschaft werden die Gewinner wahrscheinlich Anbieter sein, die Integrationstiefe, saubere Berichterstattung und praktische Steuerungslogik kombinieren können, ohne die Bereitstellung für Kunden zu schwer skalierbar zu machen.

Marktführer der europäischen Branche für KI-gestützte Energiemanagementsoftware

Schneider Electric SE

Siemens AG

Honeywell International Inc.

Johnson Controls International plc

ABB Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: ABB und Samsung Electronics gaben eine Integration zwischen ABB Ability BuildingPro und Samsung SmartThings Pro bekannt, mit Proof-of-Concept-Bereitstellungen, die für drei europäische Standorte geplant sind.

- Mai 2026: Samsung Business Experience Center in Eschborn, Deutschland; Samsung Training Center in Amsterdam, Niederlande; und ABB-Hauptsitz in Middelfart, Dänemark. Die Integration erweitert den Fußabdruck von ABBs KI-gestütztem Gebäudeenergiemanagement in Unternehmens-IoT-Umgebungen.

- Mai 2026: ABB gab auf der Hannover Messe 2026 die Integration seiner ABB Genix Industrial IoT and AI Suite mit NVIDIA Omniverse und Microsoft Azure bekannt. Die Zusammenarbeit liefert immersive 3D-Digitaler-Zwilling-Visualisierung für industrielle Energiesysteme und kombiniert KI-Anomalieerkennung mit hochpräziser Simulation, um die Entscheidungsfindung von Betreibern und die Systemzustandsüberwachung an energieintensiven Industriestandorten zu verbessern.

- März 2026: Siemens veröffentlichte den Building X Energy Manager Standard und vervollständigte damit das Energy-Manager-Angebot der Plattform mit erweiterten standortübergreifenden Verbrauchs- und Kostenüberwachungsfähigkeiten. Das Release umfasst verbesserte anwendungsübergreifende Sicherheitsworkflows, verbesserte Systemkonnektivität und Unterstützung für portfolioweites Nachhaltigkeits-KPI-Tracking, was das Wertversprechen der Plattform für gewerbliche Gebäudebetreiber erweitert, die große Asset-Portfolios verwalten.

- November 2025: GridBeyond und ep Group gaben eine Partnerschaft bekannt, um GridBeyonds KI-gesteuertes Energiemanagementsystem für das 50-MW-Batteriespeichersystem von ep Group in North Baddesley im Vereinigten Königreich einzusetzen. Die Bereitstellung ermöglicht Echtzeit-Optimierung, Prognosen und die Anmeldung zum Kapazitätsmarkt für das 50-MW-Asset und stellt einen bedeutenden KI-Energiemanagementvertrag im wachsenden netzmaßstäblichen Speichermarkt des Vereinigten Königreichs dar.

Berichtsumfang des europäischen Marktes für KI-gestützte Energiemanagementsoftware

Der europäische Markt für KI-gestützte Energiemanagementsoftware bezieht sich auf Plattformen und Dienstleistungen, die künstliche Intelligenz nutzen, um den Energieverbrauch zu optimieren, die Asset-Performance zu verbessern und ein intelligenteres Netz- und Management dezentraler Energieressourcen (DER) in der gesamten Region zu ermöglichen. Diese Lösungen bieten fortschrittliche Fähigkeiten, einschließlich vorausschauender Wartung, Prognose erneuerbarer Energien, nachfrageseitiger Optimierung und Marktintelligenz für Energiehandel und Preisgestaltung.

Der Bericht über den europäischen Markt für KI-gestützte Energiemanagementsoftware ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premises und Hybrid), Anwendung (Energieverbrauch und Nachfrageoptimierung, Asset-Performance und vorausschauende Wartung, intelligentes Netz und Management dezentraler Energieressourcen (DER), Prognose und Integration erneuerbarer Energien sowie Energiehandel, Preisgestaltung und Marktintelligenz), Endnutzer (Versorgungsunternehmen, Gewerbegebäude, Industrieanlagen und Wohngebäude) und Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Russland und Übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung |

| Intelligentes Netz und Management dezentraler Energieressourcen (DER) |

| Prognose und Integration erneuerbarer Energien |

| Energiehandel, Preisgestaltung und Marktintelligenz |

| Versorgungsunternehmen |

| Gewerbegebäude |

| Industrieanlagen |

| Wohngebäude |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Übriges Europa |

| Nach Komponente | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud-basiert |

| On-Premises | |

| Hybrid | |

| Nach Anwendung | Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung | |

| Intelligentes Netz und Management dezentraler Energieressourcen (DER) | |

| Prognose und Integration erneuerbarer Energien | |

| Energiehandel, Preisgestaltung und Marktintelligenz | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbegebäude | |

| Industrieanlagen | |

| Wohngebäude | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Größenausblick für KI-gestützte Energiemanagementsoftware in Europa bis 2031?

Der europäische Markt für KI-gestützte Energiemanagementsoftware wurde im Jahr 2025 auf 1,19 Milliarden USD geschätzt und soll bis 2031 mit einem CAGR von 18,37 % im Zeitraum 2026–2031 auf 3,23 Milliarden USD anwachsen.

Was treibt die Einführung in Europa an?

Die wichtigsten Auslöser sind Strompreisvolatilität, eine breitere Einführung intelligenter Stromzähler, Compliance-Druck bei der Gebäudeeffizienz und eine stärkere Nachfrage nach Prognosen und flexibler Laststeuerung.

Welcher Anwendungsbereich führt heute den Umsatz an?

Energieverbrauch und Nachfrageoptimierung führten im Jahr 2025 mit einem Anteil von 26,14 %, da dieser Bereich direkt auf Energiekostenkontrolle, Lastspitzenmanagement und Lastplanung abzielt.

Welcher Anwendungsbereich wächst am schnellsten?

Prognose und Integration erneuerbarer Energien soll bis 2031 mit einem CAGR von 18,62 % wachsen, da eine höhere Solar- und Erneuerbare-Energien-Durchdringung den Wert genauer kurzfristiger Prognosen erhöht.

Welche Endnutzer erzeugen die stärkste Nachfrage?

Versorgungsunternehmen führten im Jahr 2025 mit einem Anteil von 32,11 %, während Industrieanlagen voraussichtlich am schnellsten mit einem CAGR von 18,71 % wachsen werden, da Hersteller Energieentscheidungen enger mit der Produktionsplanung verknüpfen.

Welche Länder sind in dieser regionalen Landschaft am wichtigsten?

Deutschland führte im Jahr 2025 mit einem Anteil von 28,16 %, während das Vereinigte Königreich bis 2031 voraussichtlich das schnellste Wachstum mit einem CAGR von 18,79 % verzeichnen wird, wobei Frankreich aufgrund seiner fortgeschrittenen Smart-Meter-Basis ebenfalls wichtig bleibt.

Seite zuletzt aktualisiert am: