Tamaño y Participación del Mercado de IoT para Detección de Desastres Naturales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 2.44 Mil millones de dólares |

| Tamaño del Mercado (2030) | 11.53 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 36.39% CAGR |

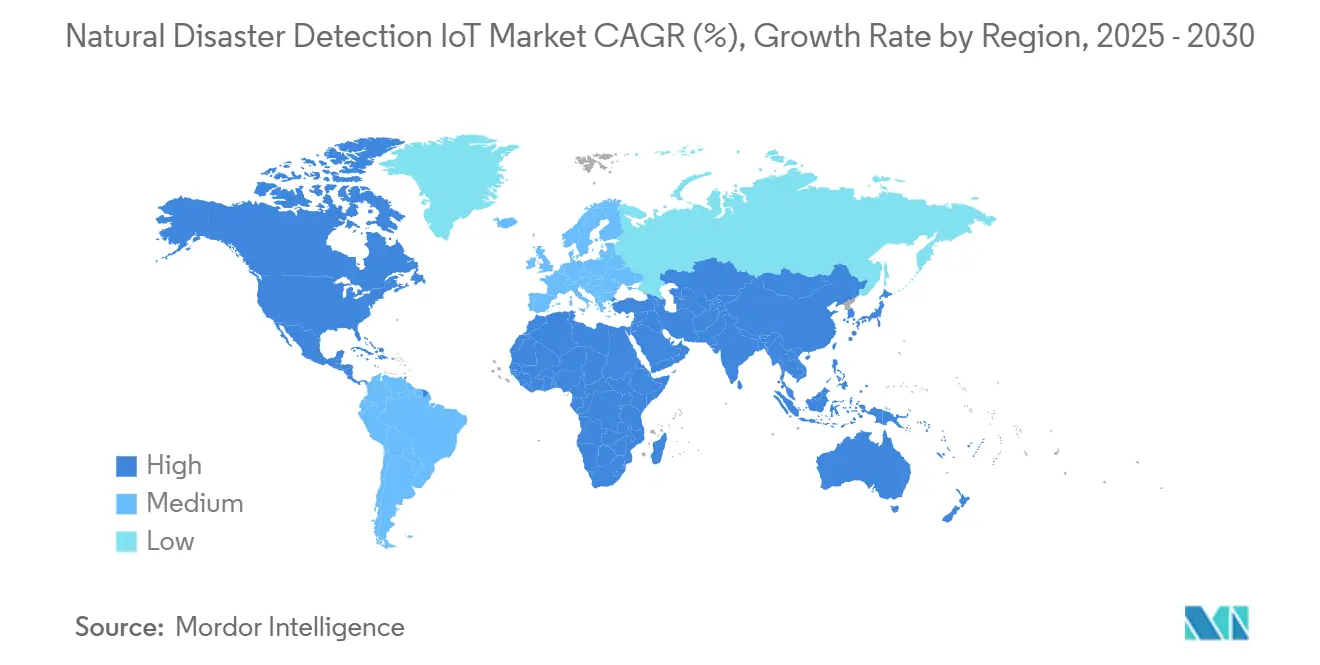

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

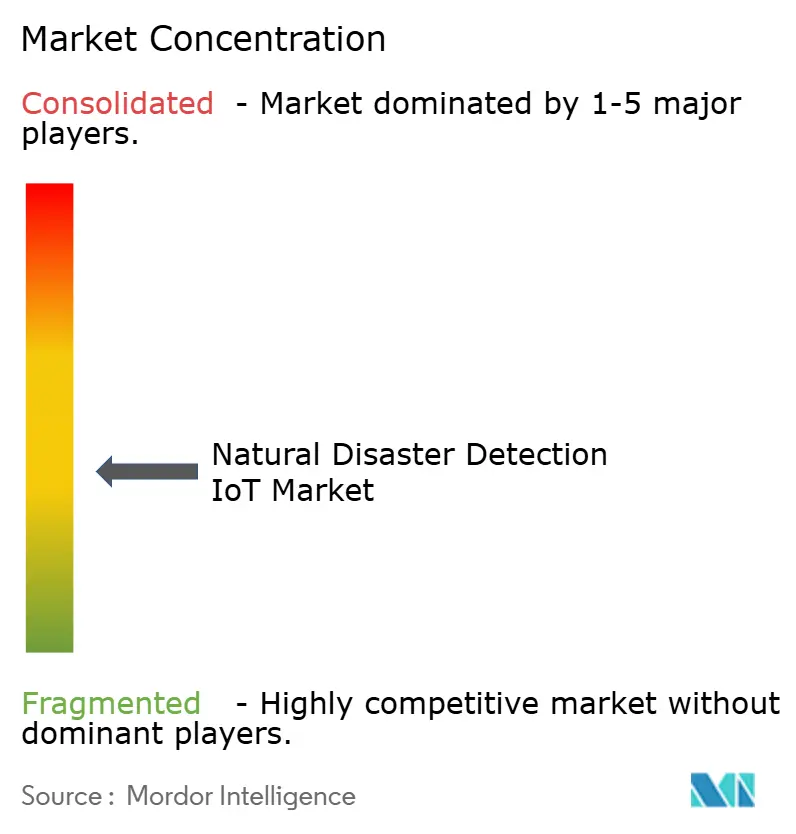

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IoT para Detección de Desastres Naturales por Mordor Intelligence

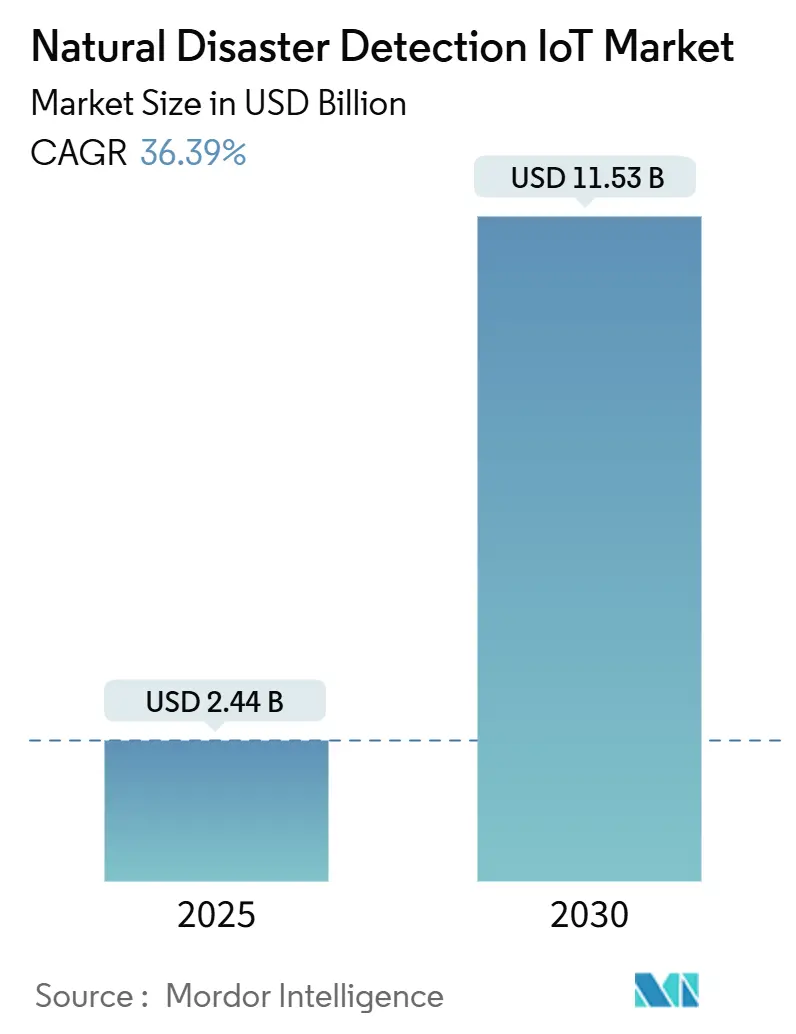

El tamaño del mercado de IoT para Detección de Desastres Naturales se sitúa en USD 2,44 mil millones en 2025 y se prevé que alcance los USD 11,53 mil millones en 2030, lo que refleja una CAGR del 36,39% durante el período. La creciente volatilidad climática, los rápidos avances en conectividad de bajo consumo y la mayor aceptación de la analítica predictiva basada en IA aceleran conjuntamente la demanda. Los organismos públicos priorizan redes de sensores permanentes que desplazan los modelos de respuesta de la recuperación reactiva a la prevención proactiva de riesgos. El hardware sigue siendo intensivo en capital, aunque la analítica entregada en la nube y la cobertura de IoT satelital reducen las barreras de entrada para los municipios más pequeños. La rivalidad competitiva se centra en plataformas integradas que fusionan datos de detección, conectividad y seguros paramétricos para ofrecer resultados financieros verificables.

Conclusiones Clave del Informe

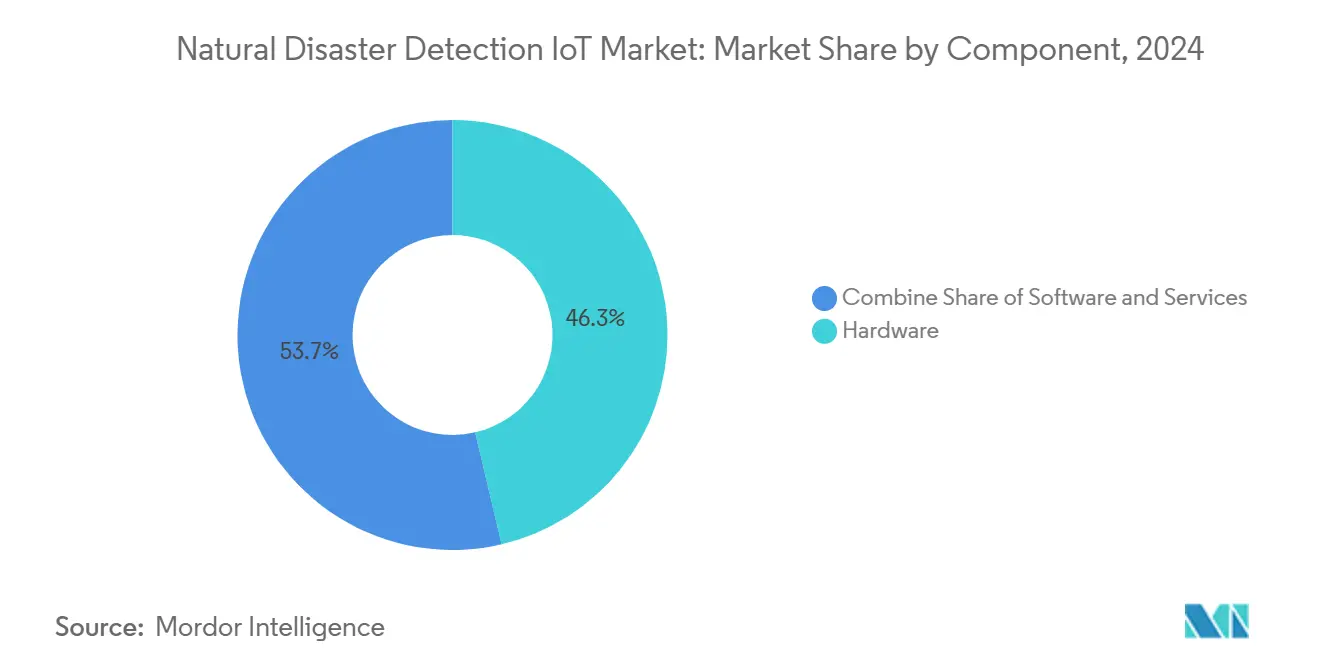

- Por componente, el hardware capturó el 46,34% de la participación del mercado de IoT para Detección de Desastres Naturales en 2024, mientras que los servicios se expanden a una CAGR del 38,23% hasta 2030.

- Por tipo de desastre, el monitoreo de inundaciones representó el 31,23% del tamaño del mercado de IoT para Detección de Desastres Naturales en 2024, y la detección de incendios forestales crece a una CAGR del 39,55% hasta 2030.

- Por tecnología de sensores, los sensores meteorológicos mantuvieron una participación de ingresos del 28,96% en 2024; se prevé que las imágenes ópticas/infrarrojas crezcan a una CAGR del 40,12% entre 2025 y 2030.

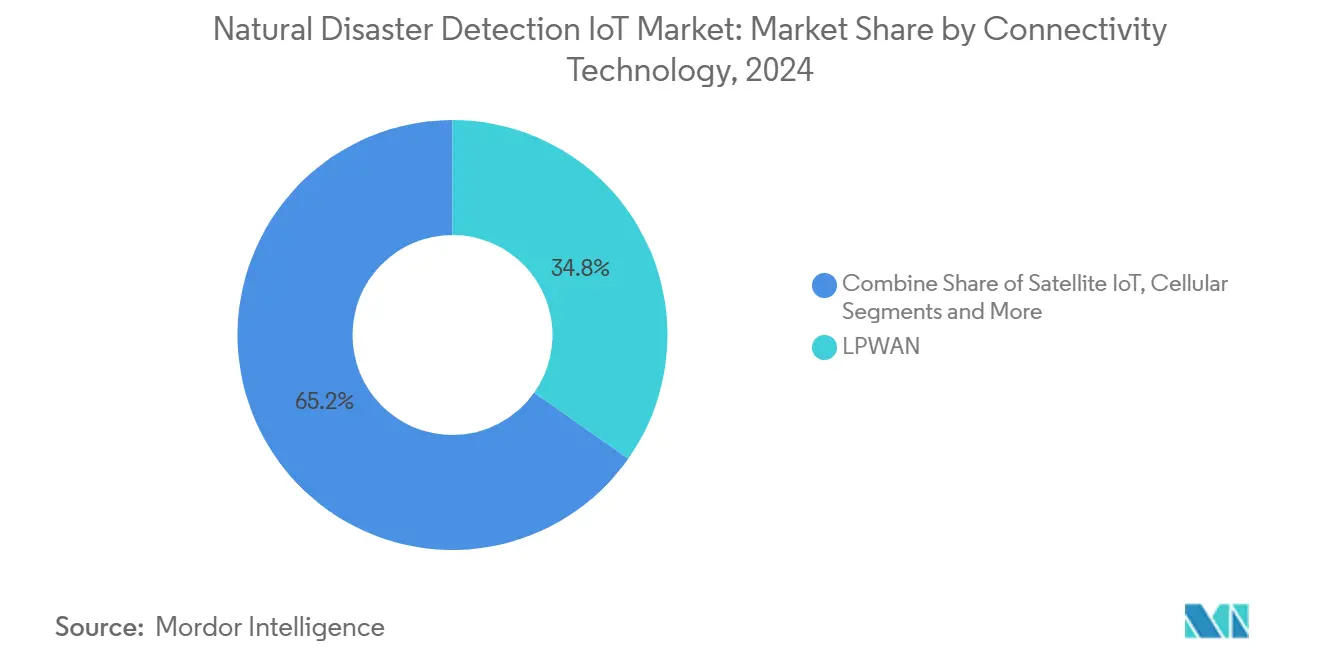

- Por tecnología de conectividad, LPWAN mantuvo una participación de ingresos del 34,76% en 2024; se prevé que la conectividad de IoT satelital crezca a una CAGR del 39,64% entre 2025 y 2030.

- Por usuario final, el monitoreo de agencias gubernamentales y de seguridad pública representó el 41,37% del tamaño del mercado de IoT para Detección de Desastres Naturales en 2024, y el IoT Satelital (LEO/MEO) crece a una CAGR del 41,45% hasta 2030.

- Por geografía, América del Norte lideró con una contribución de ingresos del 39,64% en 2024; Asia-Pacífico avanza a una CAGR del 40,11% hasta 2030.

Tendencias e Información del Mercado Global de IoT para Detección de Desastres Naturales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las pérdidas por desastres climáticos | +8.2% | Global, con enfoque en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Financiamiento gubernamental para ciudades inteligentes | +7.8% | América del Norte, UE, Asia-Pacífico | Mediano plazo (2-4 años) |

| Reducción de costos de LPWAN y 5G | +6.4% | Global | Corto plazo (≤ 2 años) |

| Adopción de seguros paramétricos | +5.1% | América del Norte, UE, Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la cobertura de IoT satelital | +4.9% | Zonas remotas globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la frecuencia y las pérdidas económicas por desastres climáticos

Las pérdidas aseguradas por catástrofes naturales superaron los USD 100 mil millones en 2024, lo que motiva a los actores públicos y privados a priorizar las redes de alerta temprana que reducen los costos de recuperación. [1]Departamento de Seguridad Nacional de EE. UU., "Investigación sobre la Gestión de Emergencias del Mañana", dhs.gov Las interrupciones en la cadena de suministro provocadas por fenómenos meteorológicos extremos amplifican aún más el argumento empresarial, ya que los datos de IoT en tiempo real sustentan los planes de continuidad. Los programas contra incendios forestales demuestran el valor de las alertas de ignición en menos de un minuto que reducen los daños a la propiedad y salvan vidas. El multiplicador económico de las pérdidas evitadas sustenta la inversión sostenida en nodos de sensores escalables y motores de analítica.

Mandatos gubernamentales y financiamiento de ciudades inteligentes para la alerta temprana

Iniciativas federales como el programa de Gestión de Emergencias del Mañana de EE. UU. estipulan la integración de IoT en las operaciones municipales. [2]Drew Willey, "¿Puedo demandar al Condado de Kerr...", Willey Law Firm, law-dw.com En China, los proyectos piloto de emergencias inteligentes en 10 provincias muestran mejoras mensurables en los tiempos de respuesta una vez que las redes de sensores multiriesgo entran en funcionamiento. Organismos internacionales de normalización como ISO e ITU respaldan marcos unificados que facilitan la cooperación transfronteriza.

Reducción de costos de LPWAN y 5G

Los precios de los componentes para pasarelas y dispositivos LoRaWAN continúan cayendo; los nodos autónomos ahora operan durante años con luz ambiental captada, reduciendo los costos de mantenimiento. Los despliegues híbridos de LPWAN y 5G reducen el gasto en conectividad hasta en un 30% al tiempo que añaden redundancia para las alertas de misión crítica.

Seguros paramétricos vinculados a activadores de IoT

El mercado de seguros paramétricos alcanzó los USD 14,8 mil millones en 2023 y depende de mediciones verificadas por sensores para automatizar los pagos. Los programas que cubren a 85.000 agricultores filipinos se basan en datos de precipitaciones satelitales para iniciar indemnizaciones inmediatas, lo que ilustra el ciclo virtuoso entre la demanda de seguros y la densidad de sensores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y mantenimiento | −4.7% | Mercados en desarrollo | Corto plazo (≤ 2 años) |

| Fragmentación de la interoperabilidad | −3.2% | Global | Mediano plazo (2-4 años) |

| Límites de la captación de energía | −2.8% | Zonas de condiciones extremas | Largo plazo (≥ 4 años) |

| Riesgo de responsabilidad por falsas alarmas | −2.1% | Mercados legales desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y mantenimiento de redes de sensores

Los aumentos de precios de semiconductores y la escasez de nodos avanzados añaden capas de costos inesperados a municipios que ya tienen presupuestos ajustados. El costo total de propiedad también debe absorber los módulos de captación de energía, las visitas periódicas de calibración y las inevitables actualizaciones de hardware.

Riesgo de responsabilidad por falsas alarmas

Las demandas por muerte culposa tras las inundaciones del Condado de Kerr, Texas, ilustran la exposición que enfrentan las agencias cuando las alertas llegan tarde o son inexactas. [3]Michael Gruetzmacher, "Paramétrico: Un Complemento a la Cobertura de Propiedad Tradicional", Aon, aon.com Por el contrario, los sistemas demasiado sensibles que desencadenan evacuaciones innecesarias pueden dar lugar a reclamaciones de compensación por pérdidas económicas, lo que hace que la calibración y la validación sean primordiales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente — el hardware sigue siendo el ancla de inversión

El hardware representó el 46,34% de los ingresos de 2024, lo que subraya la necesidad física de sensores robustizados, pasarelas de borde y unidades de alimentación. Sin embargo, los servicios registran una CAGR del 38,23% a medida que los compradores externalizan el alojamiento de datos, la analítica y el mantenimiento. Un cambio hacia contratos de pago por uso reduce los pasivos iniciales y acelera la adopción, especialmente para las ciudades pequeñas. La cartera de detección de fibra distribuida de VIAVI muestra cómo el hardware de próxima generación avanza simultáneamente en la cobertura y reduce el costo del ciclo de vida. Se prevé que el tamaño del mercado de IoT para Detección de Desastres Naturales para los servicios alcance los USD 5,2 mil millones en 2030, lo que indica que la creación de valor se concentra cada vez más en las capas de analítica y orquestación.

La intensidad de capital de los despliegues independientes está impulsando la compra en consorcio y los modelos de infraestructura compartida. A medida que los nodos multiriesgo integran módulos meteorológicos, sísmicos e infrarrojos, los costos por sitio disminuyen, lo que permite redes más granulares sin un gasto proporcional. Los avances en sensores autónomos energéticamente ampliarán aún más el mercado de IoT para Detección de Desastres Naturales al eliminar los desplazamientos relacionados con baterías en terrenos escarpados.

Por Tipo de Desastre — el monitoreo de inundaciones lidera, los sistemas de incendios forestales se aceleran

Los productos relacionados con inundaciones mantuvieron el 31,23% de los ingresos de 2024, ya que los gobiernos protegen las cuencas fluviales densamente pobladas. La participación del mercado de IoT para Detección de Desastres Naturales para inundaciones se beneficia de pilas maduras de sensores ultrasónicos, de radar y de presión alineadas con modelos hidrológicos. Las soluciones para incendios forestales exhiben la CAGR más rápida del 39,55% hasta 2030, impulsadas por imágenes infrarrojas, sensores de partículas y clasificación mediante IA. La fusión de imágenes satelitales y de drones ahora detecta la ignición en minutos, generando ahorros económicos extraordinarios en California y Australia, propensas a incendios.

El monitoreo sísmico sigue siendo esencial a lo largo de las fallas del Pacífico y el Mediterráneo. La red sísmica de fibra submarina de Japón ejemplifica la innovación que extiende el monitoreo a las fosas oceánicas. Los casos de uso de tsunamis, deslizamientos de tierra y avalanchas son especializados pero vitales para las geografías de alto riesgo, e introducen sensores ultrasónicos y de movimiento del suelo especializados que amplían el mercado general de IoT para Detección de Desastres Naturales.

Por Tecnología de Sensores — los sensores meteorológicos forman la línea de base

Los sensores meteorológicos dominaron con una participación de ingresos del 28,96% en 2024. Su ubicuidad los convierte en la columna vertebral predeterminada para los paneles de control multiriesgo. Los nodos de imágenes ópticas e infrarrojas registran la CAGR más alta del 40,12%, lo que refleja una analítica térmica más sólida para la detección temprana de incendios forestales o penachos volcánicos. Se prevé que el tamaño del mercado de IoT para Detección de Desastres Naturales para tecnologías ópticas supere los USD 3,8 mil millones en 2030.

Los sensores sísmicos, hidrológicos y de gas mantienen la demanda dentro de las agencias especializadas, mientras que los nodos integrados multiriesgo reducen la densidad de instalación y la complejidad del cableado. Los microcontroladores de captación de energía ahora gestionan múltiples flujos de datos, equilibrando los presupuestos de energía mientras preservan la fidelidad de los datos.

Por Tecnología de Conectividad — LPWAN lidera en volúmenes, los satélites impulsan el alcance

LPWAN capturó el 34,76% del gasto de 2024 gracias a su favorable economía de costo por bit y su alcance a escala de kilómetros. Las arquitecturas Edge2LoRa añaden procesamiento localizado que reduce drásticamente el tráfico de retorno. La capacidad de IoT satelital crece a una CAGR del 39,64%, desbloqueando nuevos ingresos en cuencas hidrográficas remotas, desiertos y fronteras montañosas. El celular 4G/5G soporta transmisiones de video de alto ancho de banda para los comandantes de campo.

Las arquitecturas híbridas que combinan enlaces terrestres y orbitales ofrecen redundancia que mantiene las alertas activas después de que caen las torres. El mercado de IoT para Detección de Desastres Naturales continúa migrando hacia marcos de conectividad múltiple, garantizando la resiliencia frente a fallos en un único punto.

Por Usuario Final — las agencias públicas dominan, las aseguradoras escalan más rápido

Las entidades gubernamentales y de seguridad pública mantuvieron el 41,37% del gasto de 2024 debido a que los mandatos legales exigen cobertura a escala de ciudad. Las aseguradoras paramétricas registran la CAGR más rápida del 41,45%, ya que los pagos automatizados dependen de datos de sensores certificados. Los operadores de ciudades inteligentes despliegan sensores combinados de tráfico, iluminación y riesgos para elevar las puntuaciones de resiliencia urbana. Las empresas de servicios públicos integran la detección de fallos en tiempo real dentro de los activos de electricidad y gas para mantener los servicios esenciales en línea durante condiciones meteorológicas extremas.

Los gestores agrícolas y forestales aprovechan la telemetría de heladas, humedad del suelo y riesgo de incendio para proteger el rendimiento. Las ONG transportan cada vez más kits portátiles que restablecen la conciencia situacional después de que las tormentas interrumpen las redes terrestres. La colaboración entre grupos de usuarios multiplica la densidad de sensores, ampliando el mercado de IoT para Detección de Desastres Naturales.

Análisis Geográfico

América del Norte mantuvo el 39,64% de los ingresos de 2024, impulsada por los programas de la Agencia Federal para el Manejo de Emergencias (FEMA) y del Servicio Geológico de EE. UU. que integran sensores en autopistas, puentes y cuencas hidrográficas. El despliegue de ShakeAlert a 1.675 estaciones sísmicas a finales de 2025 mejora la preparación ante terremotos desde Washington hasta California. La coordinación transfronteriza con Canadá y México mejora la inteligencia sobre inundaciones e incendios forestales a lo largo de cuencas compartidas.

Asia-Pacífico se expande a una CAGR del 40,11% hasta 2030. China escala la infraestructura de emergencias inteligentes en provincias piloto, logrando reducciones de dos dígitos en los tiempos de respuesta. Japón integra satélites de radar de apertura sintética (SAR) y paneles de control de IA que transmiten alertas volcánicas y de tsunamis en tiempo real a nivel nacional. El programa de 100 ciudades inteligentes de India incluye sensores de inundaciones IoT y monitores de deslizamientos de tierra, acelerando el mercado de IoT para Detección de Desastres Naturales en toda Asia del Sur.

Europa mantiene ganancias constantes a medida que las políticas de Protección Civil de la UE exigen plataformas de datos interoperables entre los estados miembros. Los proyectos a lo largo del Rin y el Danubio implementan redes de sensores sincronizadas que alimentan centros de situación conjuntos. Oriente Medio y África registran una adopción creciente en torno al Sahel afectado por la sequía y los afluentes del Nilo propensos a inundaciones, a menudo financiada por subvenciones multilaterales de adaptación climática. América del Sur concentra el gasto en Brasil, donde las redes de IoT agroindustriales rastrean la humedad del suelo, las amenazas de incendios forestales y las células de tormenta para proteger los cultivos de exportación.

Panorama Competitivo

El mercado de IoT para Detección de Desastres Naturales está moderadamente fragmentado. IBM aplica IA para predecir olas de calor e incendios forestales al tiempo que agrupa analítica en la nube y consultoría. Cisco ofrece pasarelas de malla resilientes que se autocuran tras cortes de energía. Motorola Solutions integra cámaras corporales y radios para una conciencia de campo unificada. Honeywell fusiona medidores habilitados para 5G con analítica de servicios públicos, reforzando la estabilidad de la red durante las tormentas.

Innovadores satelitales como Viasat, Spire y Astroscale se asocian con fabricantes de equipos originales de sensores para garantizar cobertura dentro de las zonas muertas de comunicaciones. Las empresas emergentes se centran en nodos de borde autónomos energéticamente y clasificadores de IA que reducen los falsos positivos. Las colaboraciones estratégicas abarcan los sectores de hardware, nube y seguros, con el objetivo de ofrecer alertas tempranas como servicio llave en mano. Ningún proveedor individual controla más del 10% de los ingresos, lo que sustenta un saludable flujo de innovadores de nicho que enriquecen el ecosistema.

Líderes de la Industria de IoT para Detección de Desastres Naturales

International Business Machines Corporation (IBM)

Cisco Systems, Inc.

Motorola Solutions, Inc.

Honeywell International Inc.

Trimble Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Senseway Inc. obtuvo el reconocimiento del Centro de Pequeñas y Medianas Empresas de Tokio por Worker Connect, un dispositivo portátil LoRaWAN/LTE-M que hace cumplir las nuevas regulaciones contra el golpe de calor.

- Junio de 2025: El Servicio Geológico de EE. UU. detalló el Sistema de Alerta Fluvial del Gran Cañón, que utiliza mensajeros satelitales para advertir a los balseros sobre inundaciones repentinas.

- Abril de 2025: Motorola Solutions lanzó SVX y Assist para fusionar voz, video e IA para los respondedores de primera línea.

- Abril de 2025: SEALSQ anunció microcontroladores resistentes a la computación cuántica que refuerzan el IoT de redes eléctricas inteligentes contra amenazas ambientales.

Alcance del Informe Global del Mercado de IoT para Detección de Desastres Naturales

| Hardware |

| Plataforma / Software |

| Servicios |

| Terremoto |

| Inundación |

| Incendio Forestal |

| Huracán y Tifón |

| Deslizamiento de Tierra y Avalancha |

| Tsunami |

| Actividad Volcánica |

| Sensores Sísmicos |

| Sensores Hidrológicos |

| Sensores Meteorológicos |

| Sensores de Gas y Calidad del Aire |

| Imágenes Ópticas / Infrarrojas |

| Sensores GNSS e InSAR |

| Nodos Integrados Multiriesgo |

| Celular (4G/5G) |

| LPWAN (LoRaWAN, Sigfox) |

| IoT Satelital (LEO/MEO) |

| Malla de Corto Alcance (Zigbee/BLE) |

| Arquitecturas Híbridas de Borde y Nube |

| Agencias Gubernamentales y de Seguridad Pública |

| Operadores de Ciudades Inteligentes y Municipios |

| Propietarios de Servicios Públicos e Infraestructura Crítica |

| Gestión Agrícola y Forestal |

| Proveedores de Seguros |

| ONG y Organizaciones Humanitarias |

| Proveedores de Servicios de Alerta Temprana |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Hardware | ||

| Plataforma / Software | |||

| Servicios | |||

| Por Tipo de Desastre | Terremoto | ||

| Inundación | |||

| Incendio Forestal | |||

| Huracán y Tifón | |||

| Deslizamiento de Tierra y Avalancha | |||

| Tsunami | |||

| Actividad Volcánica | |||

| Por Tecnología de Sensores | Sensores Sísmicos | ||

| Sensores Hidrológicos | |||

| Sensores Meteorológicos | |||

| Sensores de Gas y Calidad del Aire | |||

| Imágenes Ópticas / Infrarrojas | |||

| Sensores GNSS e InSAR | |||

| Nodos Integrados Multiriesgo | |||

| Por Tecnología de Conectividad | Celular (4G/5G) | ||

| LPWAN (LoRaWAN, Sigfox) | |||

| IoT Satelital (LEO/MEO) | |||

| Malla de Corto Alcance (Zigbee/BLE) | |||

| Arquitecturas Híbridas de Borde y Nube | |||

| Por Usuario Final | Agencias Gubernamentales y de Seguridad Pública | ||

| Operadores de Ciudades Inteligentes y Municipios | |||

| Propietarios de Servicios Públicos e Infraestructura Crítica | |||

| Gestión Agrícola y Forestal | |||

| Proveedores de Seguros | |||

| ONG y Organizaciones Humanitarias | |||

| Proveedores de Servicios de Alerta Temprana | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Bajos | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual de las soluciones de IoT para Detección de Desastres Naturales y con qué rapidez se expandirá?

El gasto alcanza los USD 2,44 mil millones en 2025 y se prevé que ascienda a USD 11,53 mil millones en 2030, lo que refleja una CAGR del 36,39%.

¿Qué región crece más rápido en despliegues de IoT para Detección de Desastres Naturales y qué impulsa la tendencia?

Asia-Pacífico registra la CAGR más alta del 40,11% hasta 2030, impulsada por la rápida urbanización, la alta exposición climática y los programas de ciudades inteligentes financiados por los gobiernos de China, Japón e India.

¿Cómo influyen los servicios en la adopción en comparación con las compras de hardware?

Si bien el hardware sigue capturando la mayor participación de ingresos en 2024, los servicios gestionados se expanden a una CAGR del 38,23% porque los municipios prefieren la analítica por suscripción que evita los elevados costos iniciales de propiedad de sensores.

¿Qué opciones de conectividad son adecuadas para zonas de riesgo remotas o con infraestructura deficiente?

Las arquitecturas híbridas que combinan pasarelas LPWAN con enlaces satelitales emergentes en órbita terrestre baja dominan el monitoreo remoto porque equilibran el consumo de energía ultrabajo con la redundancia de cobertura global.

¿Por qué son importantes los seguros paramétricos para los despliegues de IoT para Detección de Desastres Naturales?

Los pagos automatizados vinculados a activadores de sensores verificados reducen el riesgo financiero para la agricultura, los servicios públicos y los municipios, creando un canal de financiamiento que apoya directamente las redes de sensores densas y permanentes.

¿Qué proveedores de tecnología configuran actualmente la dinámica competitiva?

IBM, Cisco, Motorola Solutions, Honeywell y especialistas satelitales como Viasat y Spire influyen en el espacio al integrar hardware de detección, analítica de IA y conectividad de múltiples redes en plataformas de alerta temprana llave en mano.

Última actualización de la página el: