Tamaño y Participación del Mercado de Comunicación IoT por Satélite

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comunicación IoT por Satélite por Mordor Intelligence

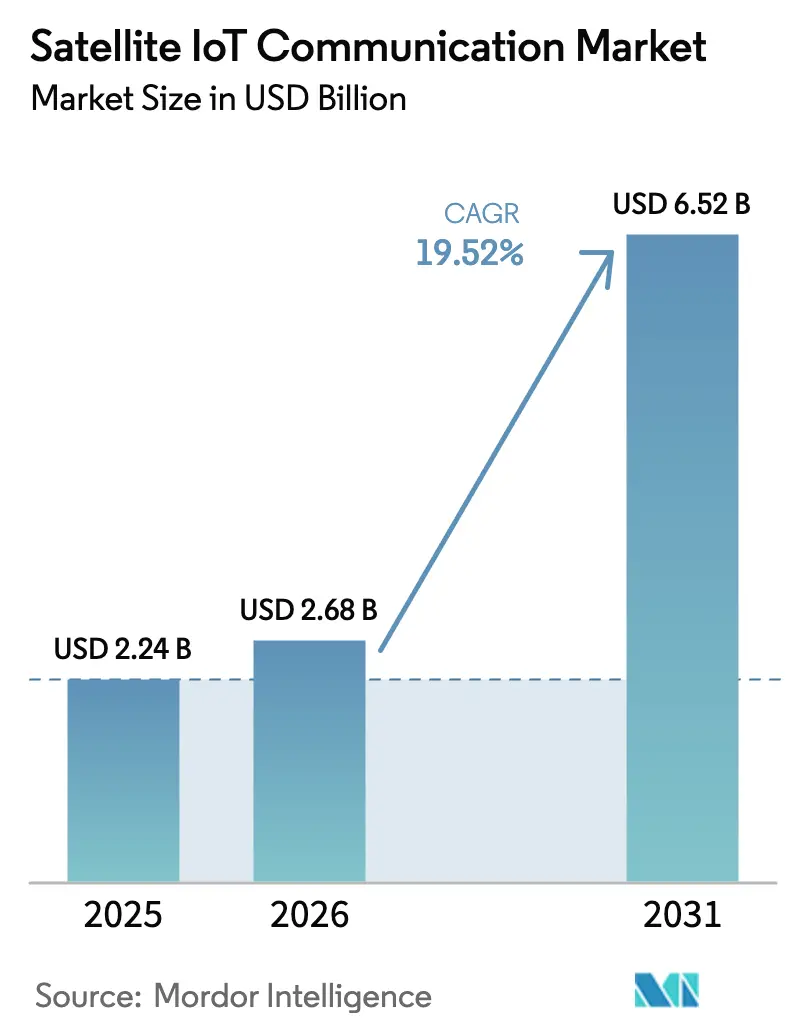

El tamaño del Mercado de Comunicación IoT por Satélite fue valorado en USD 2,24 mil millones en 2025 y se estima que crecerá desde USD 2,68 mil millones en 2026 hasta alcanzar USD 6,52 mil millones en 2031, a una CAGR del 19,52% durante el período de previsión (2026-2031). Este ritmo vigoroso se vincula directamente con la armonización de los estándares de Red No Terrestre (NTN) 5G-Avanzado, la caída de los precios de lanzamiento de pequeños satélites y la financiación pública que respalda los despliegues en zonas rurales. Las especificaciones estandarizadas de la Versión 17 y 18 permiten ahora que los dispositivos itinen entre redes espaciales y terrestres sin cambios de protocolo [1]Proyecto de Asociación de 3ª Generación, "Especificaciones de la Versión 17 y 18 para Redes No Terrestres 5G-Avanzado," 3gpp.org. Al mismo tiempo, las tarifas de lanzamiento compartido han caído por debajo de USD 5.000 por kg, eliminando las barreras de costes para las nuevas constelaciones [2]Space Exploration Technologies Corp., "Programa de Lanzamiento Compartido y Servicios de Lanzamiento de Pequeños Satélites," spacex.com. Las subvenciones de capital público en el marco de los programas ReConnect de USD 65 mil millones y CEF-Digital de EUR 2,4 mil millones reducen el riesgo de despliegue en regiones escasamente pobladas [3]Departamento de Agricultura de los Estados Unidos, "Financiación de Banda Ancha Rural del Programa ReConnect," usda.gov. El espectro de banda ultraestrecha liberado en la CMR-23, junto con mandatos ESG marítimos más estrictos, amplía aún más la demanda disponible en transporte marítimo, agricultura y monitoreo ambiental [4]Unión Internacional de Telecomunicaciones, "Asignaciones de Espectro de la Conferencia Mundial de Radiocomunicaciones 2023," itu.int.

Conclusiones Clave del Informe

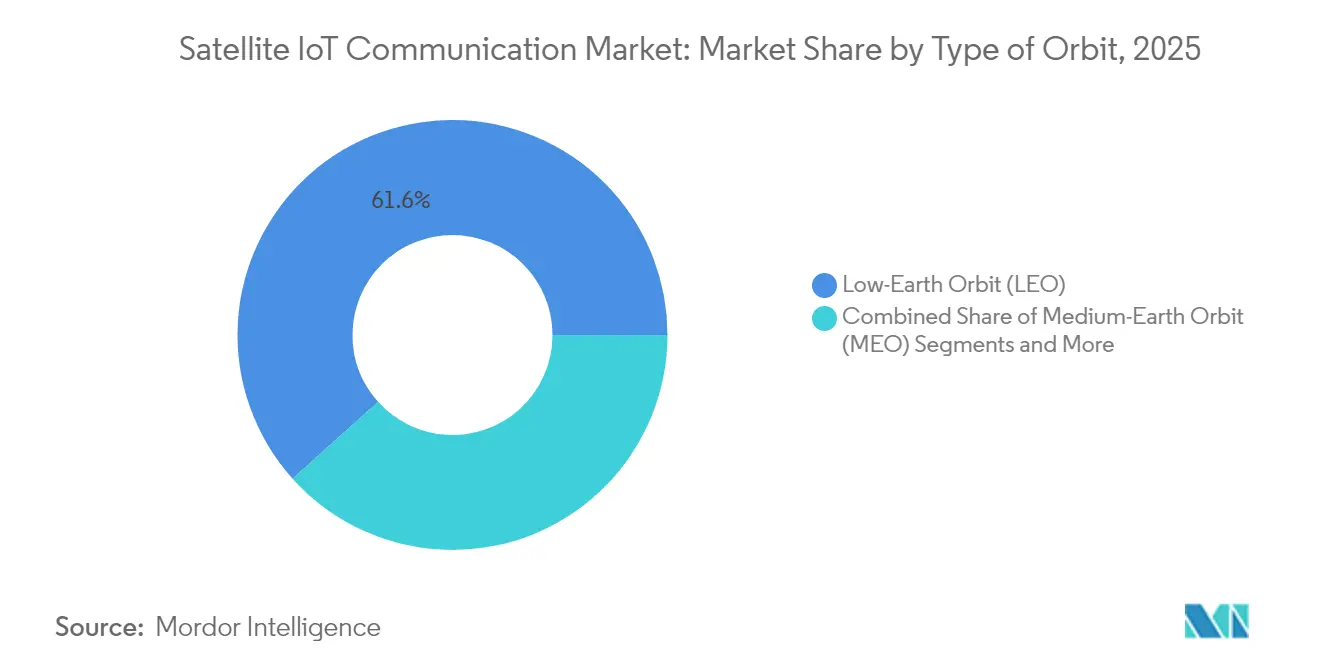

- Por tipo de órbita, los satélites LEO lideraron con el 61,65% de la participación del mercado de comunicación IoT por satélite en 2025; se proyecta que los sistemas MEO crecerán a una CAGR del 20,05% hasta 2031.

- Por banda de frecuencia, la Banda L mantuvo una participación en los ingresos del 28,25% en 2025, mientras que la Banda Ka muestra la mayor expansión con una CAGR del 20,12% hasta 2031.

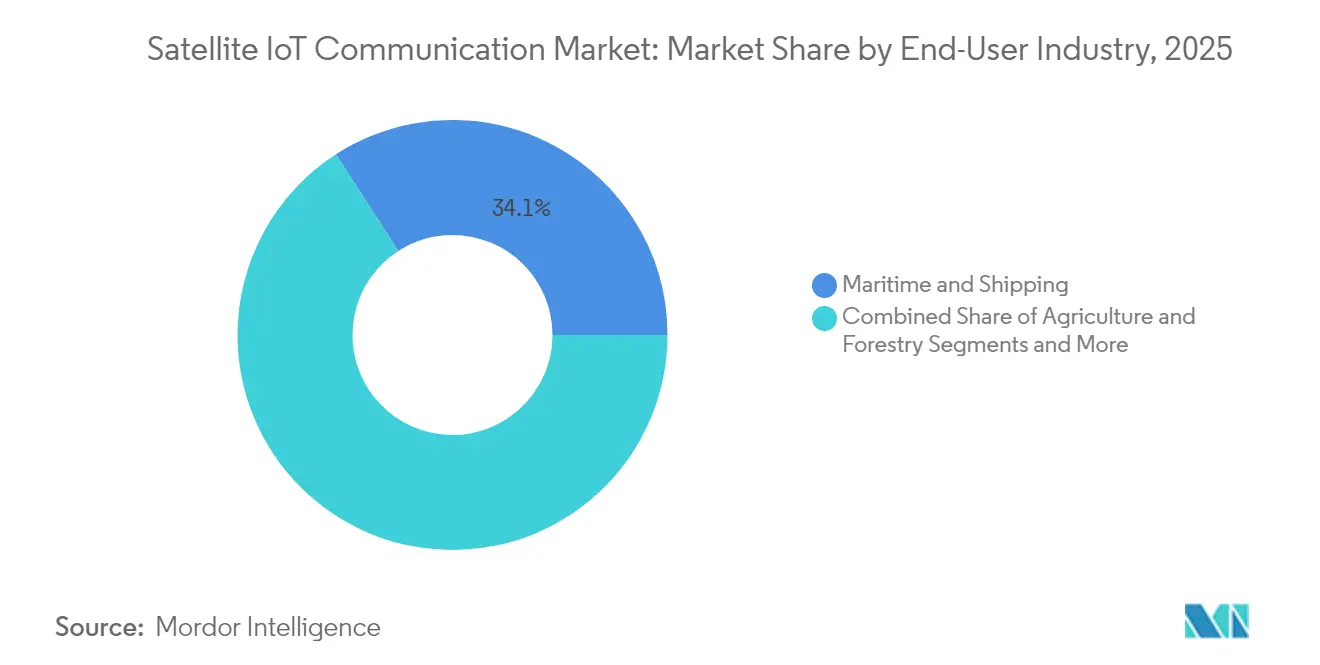

- Por industria de usuario final, el sector marítimo y de transporte marítimo representó una participación del 34,12% del tamaño del mercado de comunicación IoT por satélite en 2025, mientras que el monitoreo ambiental avanza a una CAGR del 20,78% hasta 2031.

- Por tipo de servicio, el rastreo de activos por satélite representó el 40,55% del tamaño del mercado de comunicación IoT por satélite en 2025; la conectividad directa al dispositivo registra la CAGR más rápida del 20,64% hasta 2031.

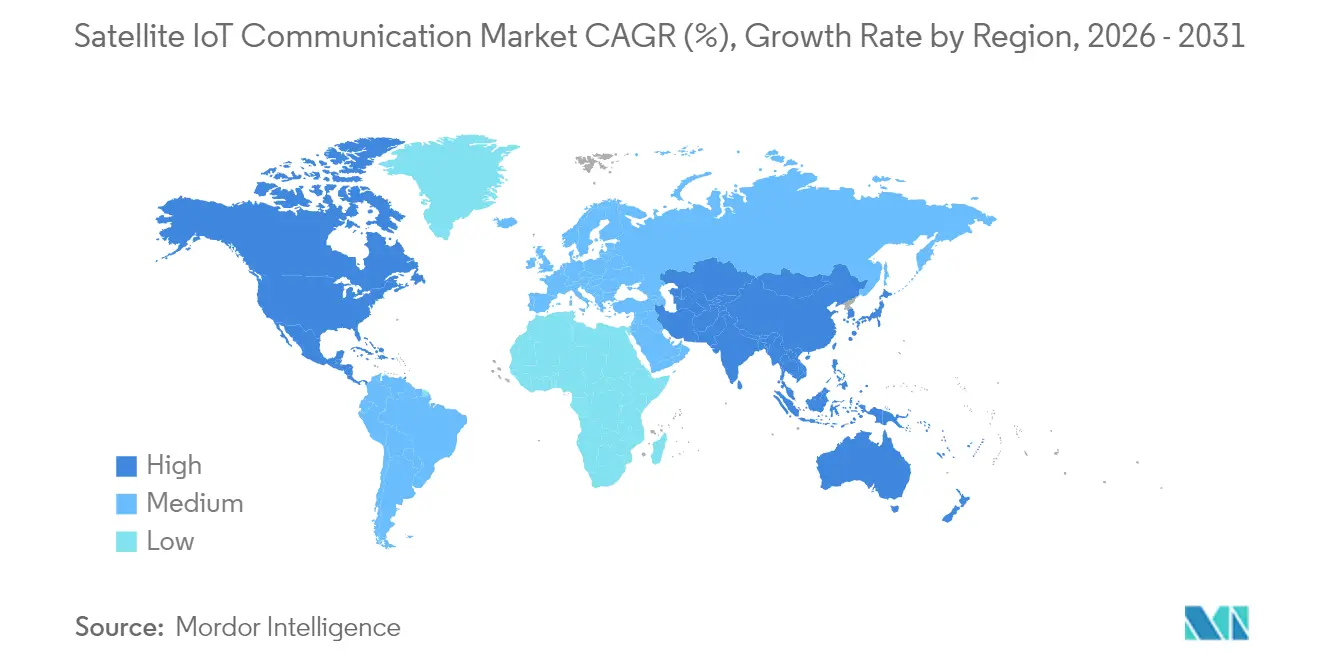

- Por geografía, América del Norte ocupó una participación del 35,05% en 2025, mientras que Asia Pacífico se encamina a crecer a una CAGR del 20,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Comunicación IoT por Satélite

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desarrollo y crecimiento de las especificaciones NTN 5G-Avanzado | +3.2% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Caída rápida en los costes de fabricación y lanzamiento de satélites de menos de 200 kg | +4.1% | Global, concentrado en regiones con capacidades de lanzamiento | Corto plazo (≤ 2 años) |

| Subsidios gubernamentales de conectividad rural (p. ej., ReConnect de EE. UU., CEF-Digital de la UE) | +2.8% | América del Norte y Europa principalmente, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Nuevas asignaciones de espectro de la UIT (CMR-23) para enlaces IoT de banda estrecha | +2.3% | Global | Largo plazo (≥ 4 años) |

| Demanda de cumplimiento ESG marítimo para telemetría continua de activos | +3.4% | Global, con concentración en las principales rutas de transporte marítimo | Corto plazo (≤ 2 años) |

| Trazabilidad de créditos de carbono para agricultura y silvicultura remotas | +1.7% | Núcleo de APAC, con expansión a América del Sur y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desarrollo y Crecimiento de las Especificaciones NTN 5G-Avanzado

Las especificaciones de la Versión 17 y 18 unifican la conectividad terrestre y satelital, eliminando la necesidad de chipsets de modo dual y reduciendo la lista de materiales del dispositivo hasta en un 30%. Los algoritmos de compensación del desplazamiento Doppler y de avance de temporización integrados en el estándar estabilizan los enlaces desde naves espaciales LEO en rápido movimiento, respaldando aplicaciones sensibles a la latencia como la robótica remota. Los organismos reguladores, incluidos la FCC y la ETSI, ahora incorporan estas normas en la certificación de dispositivos, reduciendo los ciclos de lanzamiento al mercado. El roaming sin interrupciones significa que las instalaciones de IoT industrial permanecen conectadas durante las interrupciones terrestres, una ventaja que se acentúa durante las emergencias por condiciones meteorológicas extremas. El marco también abre la conectividad nativa para teléfonos inteligentes, impulsando la familiaridad del consumidor que se extenderá hacia la demanda empresarial.

Caída Rápida en los Costes de Fabricación y Lanzamiento de Satélites de Menos de 200 kg

Los buses satelitales estandarizados, la fabricación aditiva y los pedidos masivos de componentes han reducido los costes de construcción por unidad de USD 500.000 en 2020 a menos de USD 150.000 en 2024. Con las tarifas de lanzamiento ahora por debajo de USD 5.000 por kg en misiones de lanzamiento compartido, una constelación IoT de 24 satélites puede ponerse en órbita por menos de USD 80 millones, alcanzando los umbrales de financiación que el capital riesgo está dispuesto a respaldar. Los nuevos participantes aprovechan esta curva de costes para adaptar los presupuestos de energía y los patrones de antena a la telemetría de baja tasa en lugar de readaptar satélites de banda ancha. Las redes orientadas a la agricultura, por ejemplo, utilizan cargas útiles de Banda L de haz estrecho optimizadas para paquetes de sensores de suelo. Se espera que las trayectorias de costes desciendan aún más a medida que el mantenimiento en órbita extienda la vida útil de las naves espaciales, reduciendo las necesidades de reposición.

Los Subsidios Gubernamentales de Conectividad Rural Impulsan la Inversión en Infraestructura

Los subsidios públicos reducen la intensidad de capital hasta en un 60% para los operadores que extienden la cobertura a zonas más allá del alcance terrestre rentable. Las adjudicaciones de ReConnect combinan subvenciones y préstamos a bajo interés, fomentando redes híbridas que conectan pasarelas LoRa de superficie a través de retroenlace LEO. CEF-Digital destina EUR 2,4 mil millones para proyectos similares, designando la agricultura de precisión y el monitoreo ambiental como casos de uso prioritarios. Los subsidios también financian pilotos de integración con software de gestión agrícola y plataformas SCADA, creando clientes de referencia que validan el rendimiento. El plan de revitalización rural de China asigna enlaces satelitales a cooperativas de aldeas, aunque los desgloses exactos de IoT permanecen sin revelar. En conjunto, estos programas crean una demanda base que suaviza la volatilidad de los ingresos en el mercado de comunicación IoT por satélite.

Las Nuevas Asignaciones de Espectro de la UIT Permiten una Capacidad Ampliada

La CMR-23 liberó bloques de 1,6-1,7 GHz y 2,4-2,5 GHz para IoT satelital de banda estrecha, aumentando el ancho de banda utilizable en aproximadamente un 40% y aliviando la congestión en las saturadas Bandas L y S. Las normas vinculantes de protección contra interferencias protegen estos enlaces del desbordamiento móvil terrestre, evitando la pérdida de paquetes en la telemetría de misión crítica. Los operadores satelitales deben presentar planes detallados de densidad de flujo de potencia, lo que favorece a los titulares establecidos con equipos de coordinación ya existentes. El paquete también abre asignaciones experimentales que permiten enlaces portátiles directos al dispositivo, acelerando la adopción por parte del consumidor. A medida que se aclarán las presentaciones globales, las constelaciones pueden escalar el número de nodos por satélite sin desencadenar degradaciones del servicio, apuntalando el crecimiento en volumen en el mercado de comunicación IoT por satélite.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión e interferencias en las saturadas Bandas L y S | -2.1% | Global, particularmente en densas rutas de transporte marítimo y áreas urbanas | Corto plazo (≤ 2 años) |

| Vida útil limitada de la batería de los sensores terrestres en regiones frías remotas | -1.4% | Regiones del norte (Canadá, Rusia, Escandinavia, Alaska) | Mediano plazo (2-4 años) |

| Falta de un estándar global para módulos de antena satélite a dispositivo | -1.8% | Global | Mediano plazo (2-4 años) |

| Aumento de las primas de seguro por mitigación de basura espacial | -1.2% | Global, concentrado entre los operadores LEO | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Congestión e Interferencias en las Saturadas Bandas L y S

Los enlaces de Banda L y S se enfrentan a crecientes colisiones de paquetes a medida que los usuarios marítimos y de logística agregan puntos finales, con incidentes de interferencia aumentados un 45% entre 2023 y 2024. El tráfico pico en las rutas de transporte marítimo puede reducir el rendimiento en un 30%, forzando reenvíos que agotan las baterías de los sensores. Los esquemas de coordinación heredados diseñados para circuitos de voz no pueden gestionar millones de transmisiones IoT en ráfaga. Los operadores trasladan parte del tráfico a la Banda Ka, pero el desvanecimiento por lluvia y los mayores costes de los terminales limitan la adopción masiva. Hasta que la conformación adaptativa del haz y la asignación dinámica de canales maduren, la incertidumbre en la calidad del servicio puede frenar la adopción a corto plazo, recortando el crecimiento del mercado de comunicación IoT por satélite.

Vida Útil Limitada de la Batería de los Sensores Terrestres en Regiones Frías Remotas

La degradación de la batería de hasta un 70% en climas árticos obliga a ciclos de mantenimiento inferiores a 24 meses, en comparación con una vida útil de cinco años en zonas templadas. La capacidad de las baterías de iones de litio cae un 20% por cada 10 °C bajo cero, mientras que los requisitos de potencia de transmisión aumentan debido a la ineficiencia de los componentes. La luz solar limitada restringe la recarga solar, elevando el coste total de propiedad para los monitores de oleoductos y las etiquetas de vida silvestre. Las químicas avanzadas como el cloruro de tionilo de litio mejoran la resistencia, pero siguen siendo demasiado costosas para el despliegue en volumen. A menos que la recolección de energía a baja temperatura o los módems de ultrabaja potencia alcancen escala, esta restricción limitará el número de dispositivos disponibles en las porciones de alta latitud del mercado de comunicación IoT por satélite.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Órbita: El LEO Inteligente en Latencia Mantiene el Liderazgo Mientras el MEO de Bajo Coste Acelera

Las plataformas de Órbita Terrestre Baja capturaron el 61,65% de la participación del mercado de comunicación IoT por satélite en 2025, aprovechando la latencia de ida y vuelta inferior a 100 milisegundos que respalda la telemetría de vehículos autónomos y el control industrial de bucle cerrado. Este dominio se traduce en grandes tiradas de producción, a veces de más de 1.000 naves espaciales, que desbloquean descuentos por volumen de proveedores y rápidos ciclos de iteración. Sin embargo, las redes MEO se están expandiendo a una CAGR del 20,05% porque entre ocho y veinte satélites pueden cubrir todo el globo, reduciendo el gasto de capital de la constelación hasta en un 50% en comparación con las flotas LEO.

El cálculo operativo difiere entre los grupos de clientes. Los sensores alimentados por batería en sitios mineros remotos a menudo prefieren LEO porque los menores presupuestos de enlace extienden la vida útil de la batería. Los operadores marítimos tienen en cuenta MEO para una cobertura ininterrumpida en rutas polares donde los pasos LEO crean breves interrupciones. Los organismos reguladores ahora sopesan las solicitudes de ranura orbital frente a los planes de mitigación de basura espacial, un factor que podría inclinar los futuros lanzamientos hacia altitudes más elevadas con mayores vidas útiles orbitales. Ambas arquitecturas, por tanto, coexisten, respaldando diversos acuerdos de nivel de servicio dentro del mercado de comunicación IoT por satélite.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Banda de Frecuencia: La Banda L Caballo de Batalla se Encuentra con la Alta Capacidad de la Banda Ka

La Banda L mantuvo una participación del 28,25% de los ingresos de 2025, confiable por sus enlaces para todo tipo de condiciones meteorológicas y penetración del follaje necesarios en aplicaciones marítimas y de monitoreo de cultivos. Los dispositivos pueden operar con miliwatios, extendiendo la vida útil de la batería y poniendo las tarifas de suscripción al alcance de las agroempresas sensibles al precio. La Banda Ka, a pesar de su vulnerabilidad meteorológica, registra una CAGR líder del 20,12% a medida que la abundancia de espectro permite mayores rendimientos que respaldan análisis de borde centrados en imágenes y vídeo.

Las rutas de migración varían según el sector vertical. Las agencias de monitoreo ambiental adoptan la Banda Ka para la transmisión de datos multiespectrales, mientras que las flotas de rastreo de activos se mantienen en la Banda L hasta que los costes de los terminales desciendan. Persisten los obstáculos de coordinación del espectro: los nuevos participantes deben negociar con los titulares establecidos que poseen presentaciones globales, lo que podría ralentizar la entrada de la competencia pero también salvaguardar la calidad del servicio. El equilibrio sugiere un futuro multibanda donde los operadores mezclan cargas útiles para cubrirse frente a las restricciones específicas de frecuencia, enriqueciendo la profundidad de las soluciones en el mercado de comunicación IoT por satélite.

Por Industria de Usuario Final: El Cumplimiento Marítimo Domina; el Monitoreo Ambiental Crece con Fuerza

Las aplicaciones marítimas y de transporte marítimo representaron el 34,12% de los ingresos de 2025, impulsadas por las normas de la Organización Marítima Internacional que exigen la notificación continua de emisiones y rutas. La telemetría de los buques combina datos de GPS, tasa de consumo de combustible y condición de la carga, alimentando los paneles de contabilidad de carbono para los fletadores. El monitoreo ambiental, aunque menor hoy en día, está aumentando a una CAGR del 20,78% a medida que los gobiernos vinculan la emisión de créditos de carbono a conjuntos de datos verificados por sensores.

La diversificación mejora la resiliencia. La agricultura utiliza la detección de humedad del suelo para reducir los insumos de agua y fertilizantes, mientras que las agencias de defensa despliegan mástiles de vigilancia fronteriza que envían alertas cifradas a través de retroenlace satelital. Las empresas de servicios públicos monitorean líneas de transmisión propensas a incendios forestales, y las industrias extractivas vigilan los diques de colas para prevenir derrames catastróficos. La amplitud de la demanda protege al mercado de comunicación IoT por satélite de la dependencia excesiva de un único sector vertical, apoyando un crecimiento estable a largo plazo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Servicio: El Rastreo de Activos Mantiene la Escala; la Conectividad Directa al Dispositivo Desbloquea Nuevos Volúmenes

El rastreo de activos por satélite mantuvo el 40,55% del tamaño del mercado de comunicación IoT por satélite en 2025, la piedra angular histórica que sustenta las propuestas de valor de la logística y la prevención del robo. Las API maduras se integran con el software de gestión de almacenes, creando costes de cambio que favorecen a los operadores establecidos. La conectividad directa al dispositivo, sin embargo, se expande más rápido con una CAGR del 20,64% gracias al roaming estándar 3GPP en capas NTN que los fabricantes de teléfonos inteligentes incorporan a nivel de chipset.

El monitoreo y control remoto se sitúa entre estos extremos, sirviendo a pozos de petróleo, plantas de tratamiento de agua y granjas de energía renovable donde los equipos visitan solo para el mantenimiento programado. La conectividad de retroenlace forma el transporte subyacente en el que se basan todos los demás servicios, agrupando múltiples flujos de dispositivos en un único enlace satelital. En conjunto, la pila de servicios amplía el espacio total disponible, consolidando la demanda de múltiples aplicaciones en el mercado de comunicación IoT por satélite.

Análisis Geográfico

América del Norte representó el 35,05% de los ingresos de 2025, impulsada por los presupuestos de vigilancia de defensa y el subsidio ReConnect que respalda los despliegues rurales. Las patrullas de soberanía ártica impulsan la compra de sensores tolerantes al frío por parte de Canadá, mientras que las rutas de transporte marítimo costero de EE. UU. adoptan el rastreo de emisiones para cumplir con los informes ESG. Las exportaciones de manufactura de México en la zona costera dependen de la telemetría satelital para mantener flujos de inventario justo a tiempo entre plantas del interior y cruces fronterizos.

Asia Pacífico registra la CAGR más rápida del 20,85% hasta 2031 a medida que China, India y los estados del Sudeste Asiático escalan la agricultura digital. La agenda de revitalización rural de China canaliza el crédito público hacia redes de sensores de propiedad cooperativa, y la capacidad de lanzamiento doméstico de India reduce los costes de acceso para los integradores locales. Japón y Corea del Sur exhiben automatización en planta de fabricación que depende de flujos de datos IoT ininterrumpidos, mientras que los cinturones mineros de Australia equipan carreteras de acarreo y líneas de transporte con pasarelas satelitales para monitorear la salud de los equipos.

Europa ofrece una expansión estable respaldada por la regulación ESG y el fondo CEF-Digital. Los subsidios de agricultura de precisión de Alemania reembolsan las tarifas de suscripción satelital, y las empresas de acuicultura francesas cumplen los mandatos de trazabilidad a través de telemetría continua. El Reino Unido avanza en iniciativas de puertos inteligentes que utilizan análisis satelital para optimizar la asignación de atraques. Más allá de estas regiones maduras, Oriente Medio y África emergen como reservorios de oportunidad donde los operadores de petróleo y los programas de tecnología agrícola aprovechan la comunicación IoT por satélite para superar las deficiencias terrestres, ampliando la diversidad de ingresos geográficos en el mercado de comunicación IoT por satélite.

Panorama Competitivo

La estructura del mercado sigue siendo moderadamente fragmentada. Iridium Communications y ORBCOMM preservan su escala a través de constelaciones heredadas, autorizaciones regulatorias y carteras de dispositivos verticalmente integradas. Sin embargo, la deflación de los costes de lanzamiento permite a los nuevos participantes como Fleet Space Technologies desplegar flotas de banda estrecha con requisitos de capital inferiores a USD 100 millones. Los movimientos estratégicos se centran en asegurar las presentaciones de espectro, adquirir fabricantes de módems y ofrecer paneles en la nube que minimicen el trabajo de integración del cliente.

Las propuestas de conectividad directa al dispositivo intensifican la rivalidad a medida que los proveedores de chipsets de Apple y Android incorporan mensajería NTN. Los incumbentes responden asociándose con operadores; Iridium se alió con Deutsche Telekom en septiembre de 2025 para fusionar la reserva satelital en las huellas terrestres. El especialismo en monitoreo ambiental forma otro campo de batalla; Swarm posiciona nanosatélites en niveles de ultrabaja potencia mientras los proveedores heredados escalan la sensibilidad de las cargas útiles. Mientras tanto, las normas de basura orbital de la FCC empujan las primas de seguro al alza, un obstáculo que los nuevos participantes contrarrestan con velas de arrastre en órbita.

En general, los proveedores compiten en latencia, eficiencia de potencia y simplicidad de API en lugar de ancho de banda bruto. Este espectro de diferenciación fomenta una rivalidad multipolar, sosteniendo el ritmo de innovación dentro del mercado de comunicación IoT por satélite.

Líderes de la Industria de Comunicación IoT por Satélite

Iridium Communications Inc.

ORBCOMM Inc.

Inmarsat (Viasat, Inc.)

Globalstar, Inc.

Fleet Space Technologies Pty Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Iridium Communications se asoció con Deutsche Telekom para ofrecer conectividad global a través del próximo servicio NTN Direct, integrando enlaces satelitales en la red troncal IoT terrestre del operador.

- Mayo de 2025: Iridium Communications se alió con Syniverse para agilizar el roaming NTN Direct para los operadores de redes móviles, permitiendo una cobertura continua de auriculares en todo el mundo.

- Junio de 2024: ORBCOMM presentó OGx, un servicio de comunicación IoT por satélite de nueva generación que reduce el consumo de energía del dispositivo mediante tecnología de forma de onda patentada y ofrece precios de suscripción flexibles.

Alcance del Informe Global del Mercado de Comunicación IoT por Satélite

La comunicación IoT por satélite se refiere al uso de servicios y redes de comunicación satelital para conectar sensores IoT terrestres y nodos finales a un servidor (p. ej., en una nube privada o pública), ya sea como alternativa o en conjunto con redes de comunicación terrestres.

El Mercado de Comunicación IoT por Satélite está segmentado por Tipo de Órbita (Órbita Terrestre Baja (LEO), Órbita Terrestre Media (MEO) y Órbita Geoestacionaria (GEO)), por Geografía (América del Norte, Europa, Asia-Pacífico y el Resto del Mundo). Los tamaños y previsiones del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Órbita Terrestre Baja (LEO) |

| Órbita Terrestre Media (MEO) |

| Órbita Geoestacionaria (GEO) |

| Banda L |

| Banda S |

| Banda C |

| Banda Ku |

| Banda Ka |

| Marítimo y Transporte Marítimo |

| Agricultura y Silvicultura |

| Logística y Carga Intermodal |

| Defensa y Seguridad |

| Monitoreo Ambiental |

| Otras Industrias de Usuario Final |

| Rastreo de Activos por Satélite |

| Monitoreo y Control Remoto |

| Conectividad Directa al Dispositivo |

| Conectividad de Retroenlace |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia y Nueva Zelanda | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Órbita | Órbita Terrestre Baja (LEO) | |

| Órbita Terrestre Media (MEO) | ||

| Órbita Geoestacionaria (GEO) | ||

| Por Banda de Frecuencia | Banda L | |

| Banda S | ||

| Banda C | ||

| Banda Ku | ||

| Banda Ka | ||

| Por Industria de Usuario Final | Marítimo y Transporte Marítimo | |

| Agricultura y Silvicultura | ||

| Logística y Carga Intermodal | ||

| Defensa y Seguridad | ||

| Monitoreo Ambiental | ||

| Otras Industrias de Usuario Final | ||

| Por Tipo de Servicio | Rastreo de Activos por Satélite | |

| Monitoreo y Control Remoto | ||

| Conectividad Directa al Dispositivo | ||

| Conectividad de Retroenlace | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de comunicación IoT por satélite en 2026?

Está valorado en USD 2,68 mil millones en 2026 y se encamina a registrar una CAGR del 19,52% hasta 2031.

¿Qué clase orbital posee la mayor participación en la actualidad?

Las redes de Órbita Terrestre Baja representan el 61,65% de los ingresos de 2025 debido a sus ventajas en latencia y potencia.

¿Cuál es el segmento de aplicación de más rápido crecimiento?

La conectividad directa al dispositivo lidera con una CAGR proyectada del 20,64% hasta 2031 a medida que los teléfonos inteligentes adoptan la reserva satelital.

¿Qué región se expandirá más rápidamente para 2031?

Asia Pacífico está preparada para una CAGR del 20,85%, impulsada por programas de agricultura digital y capacidad de lanzamiento doméstico.

¿Qué cambio regulatorio beneficia más al crecimiento futuro?

Las nuevas asignaciones de espectro de la UIT en 1,6-1,7 GHz y 2,4-2,5 GHz añaden un 40% de capacidad para los enlaces IoT satelitales de banda estrecha.

¿Cómo afecta la caída de los costes de lanzamiento a la competencia?

El precio de lanzamiento compartido por debajo de USD 5.000 por kg permite a las empresas emergentes desplegar constelaciones por menos de USD 100 millones, intensificando la rivalidad.

Última actualización de la página el: