Tamaño y Participación del Mercado de Almacenamiento de Petróleo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.36% CAGR |

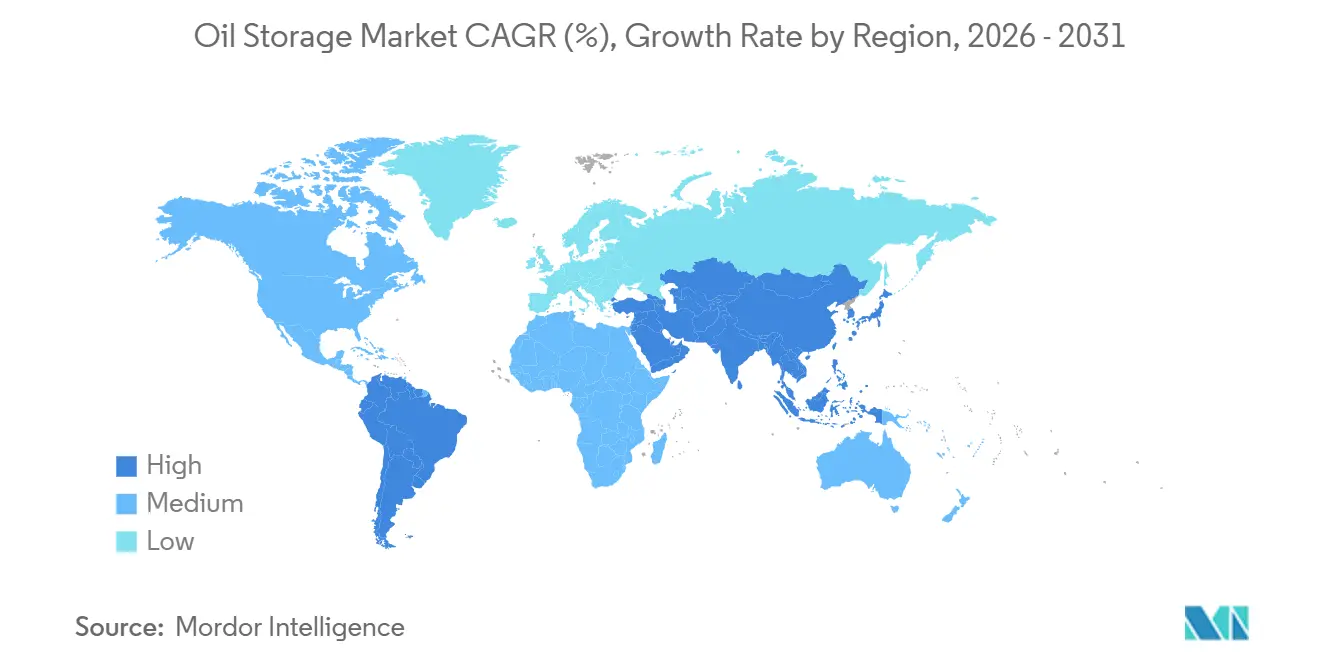

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

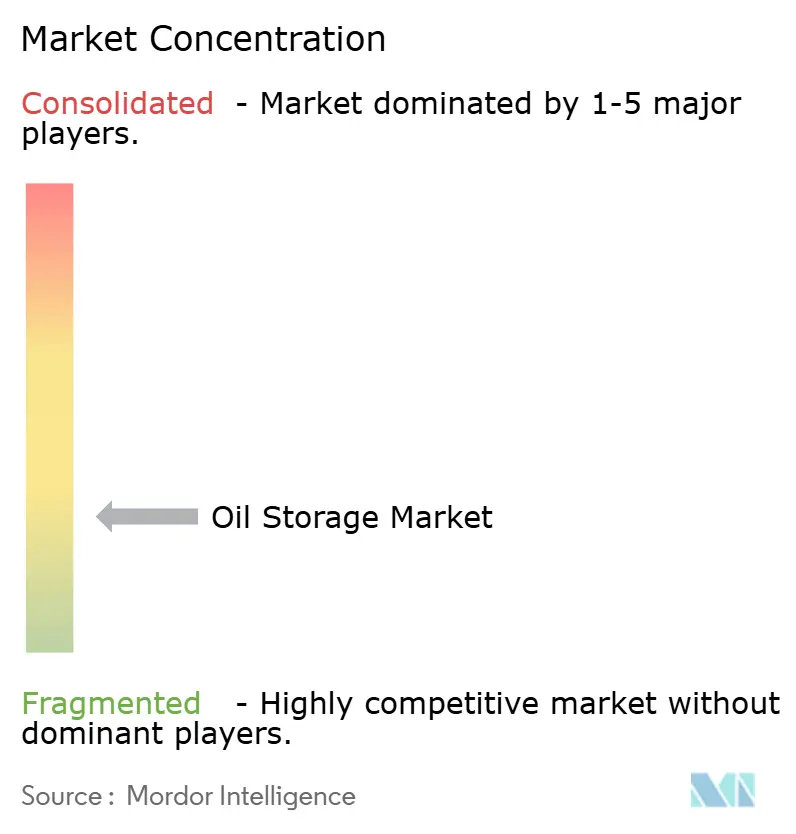

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento de Petróleo por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Almacenamiento de Petróleo se expanda desde USD 23,13 mil millones en 2025 y USD 24,49 mil millones en 2026 hasta USD 31,80 mil millones en 2031, registrando una CAGR del 5,36% entre 2026 y 2031.

Esta expansión refleja cómo los gobiernos y los operadores comerciales valoran la opcionalidad en una era de mayor volatilidad de precios, ampliaciones de reservas estratégicas y cambios en las redes de refinerías. Las cavernas subterráneas mantuvieron un liderazgo claro gracias a la favorable economía geotécnica, pero los tanques modulares sobre el suelo, la construcción en plástico reforzado con fibra de vidrio y las unidades de almacenamiento flotante registran cada uno una adopción más rápida a medida que los operadores buscan activos de bajo capital y despliegue rápido. Asia-Pacífico sigue siendo el ancla de ingresos, respaldada por las adiciones de refinerías de China e India, mientras que América del Norte pivota hacia centros de exportación y recargas de la reserva estratégica de petróleo (SPR). La intensidad competitiva se sitúa en un nivel bajo porque los cinco principales operadores de terminales independientes controlan solo alrededor del 30% de la capacidad de terceros, dejando espacio para que las empresas petroleras estatales e integradas se autoabastezcan. El alto gasto de capital, los permisos plurianuales y el aumento de los costos de ciberseguros actúan como frenos naturales a las construcciones especulativas, pero al mismo tiempo elevan la resiliencia tarifaria para los propietarios de parques de tanques establecidos.

Conclusiones Clave del Informe

- Por instalación de almacenamiento, las cavernas subterráneas representaron el 61,8% de la participación del mercado de almacenamiento de petróleo en 2025; se prevé que los tanques sobre el suelo registren una CAGR del 6,4% hasta 2031.

- Por material de construcción, el acero al carbono lideró con el 40,4% del tamaño del mercado de almacenamiento de petróleo en 2025, mientras que se espera que el plástico reforzado con fibra de vidrio se expanda a una CAGR del 6,9% hasta 2031.

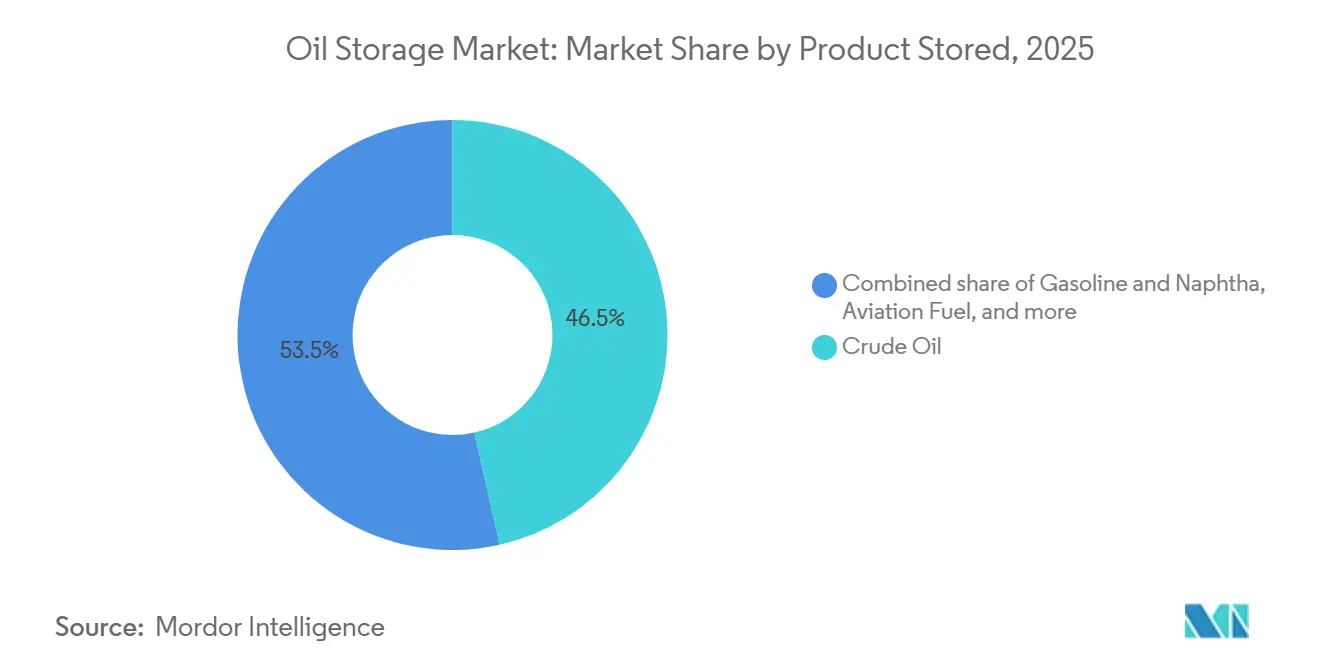

- Por producto almacenado, el petróleo crudo representó el 46,5% de la participación del tamaño del mercado de almacenamiento de petróleo en 2025, y el combustible de aviación avanza a una CAGR del 7,5% hasta 2031.

- Por rango de capacidad, las instalaciones por encima de 500.000 m³ capturaron el 39,9% de la participación del mercado de almacenamiento de petróleo en 2025; se proyecta que las unidades por debajo de 100.000 m³ crezcan a una CAGR del 7,2%.

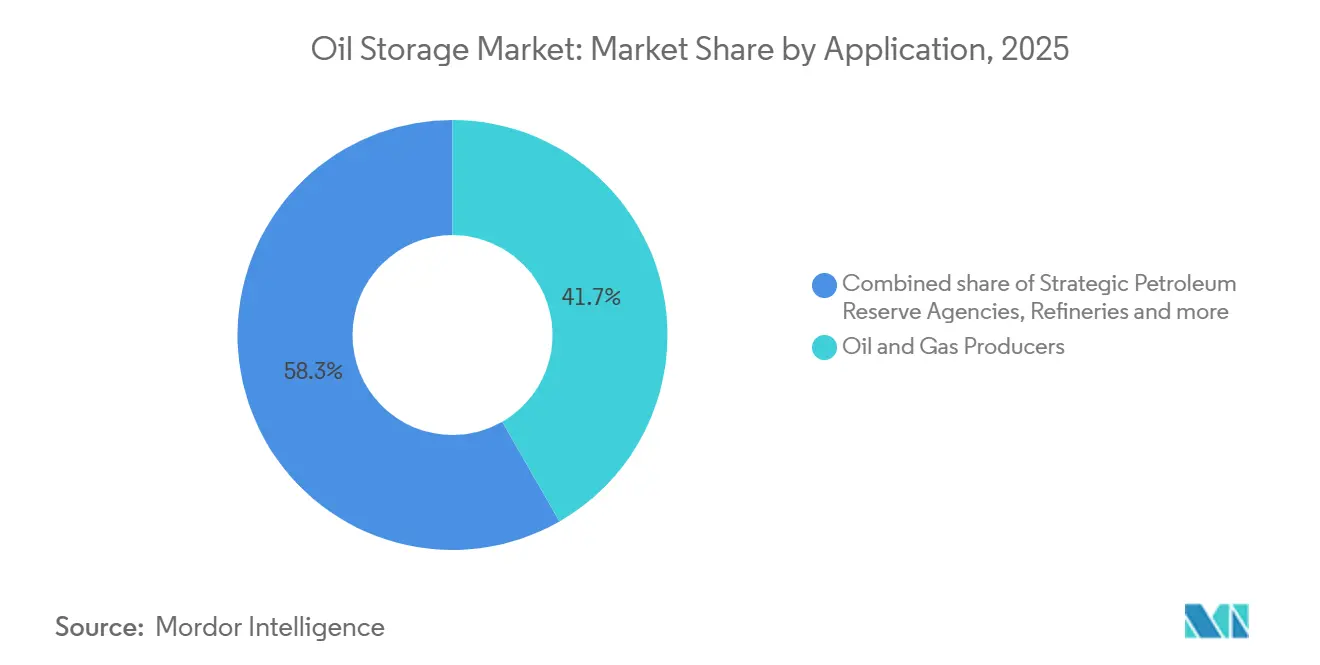

- Por aplicación, los productores de petróleo y gas mantuvieron el 41,7% de la participación del mercado de almacenamiento de petróleo en 2025, mientras que las agencias de reserva estratégica de petróleo exhiben la CAGR proyectada más alta del 8,1% hasta 2031.

- Por geografía, Asia-Pacífico generó el 42,3% de los ingresos de 2025; se espera que la región registre una CAGR del 5,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Almacenamiento de Petróleo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda energética global y consumo de productos derivados del petróleo | 1.2% | Global, liderado por Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Ampliaciones de reservas estratégicas de petróleo por parte de los gobiernos | 1.5% | América del Norte, China, India, UE | Mediano plazo (2-4 años) |

| Volatilidad de los precios del petróleo crudo que incrementa la acumulación comercial de existencias | 1.0% | Global, concentrado en centros de comercio | Corto plazo (≤ 2 años) |

| Creciente rendimiento de refinerías en economías emergentes | 1.1% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio | Largo plazo (≥ 4 años) |

| Adopción de optimización de parques de tanques predictiva impulsada por IA | 0.4% | América del Norte, Europa, terminales selectas de Asia | Mediano plazo (2-4 años) |

| Unidades de almacenamiento flotante modulares para zonas de producción en alta mar | 0.3% | Oriente Medio, África Occidental, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Energética Global y Consumo de Productos Derivados del Petróleo

La Agencia Internacional de Energía (AIE) espera que la demanda de productos derivados del petróleo se expanda en 1,8 millones de b/d entre 2026 y 2028, liderada por el crecimiento del combustible de aviación en Asia-Pacífico y el diésel en el África subsahariana.[1]Agencia Internacional de Energía, "Petróleo 2024," iea.org La acelerada industrialización en India impulsó un aumento del 4,2% en el rendimiento de las refinerías durante 2025, destacado por la adición de capacidad de 300.000 b/d de Indian Oil Corporation en su complejo de Gujarat.[2]Indian Oil Corporation, "Actualización de Expansión de Refinería," iocl.com La utilización de los parques de tanques en la provincia china de Shandong superó el 92% a principios de 2025, subrayando el rezago de infraestructura en relación con las cuotas de importación de crudo. Los operadores ubicados junto a los complejos de refinerías aprovechan las primas tarifarias resilientes a medida que las estrategias de inventario justo a tiempo se vuelven frágiles bajo el estrés logístico.

Ampliaciones de Reservas Estratégicas de Petróleo por Parte de los Gobiernos

Washington asignó USD 1.500 millones en el ejercicio fiscal 2025 para reponer la SPR de los EE. UU. después de que las liberaciones de emergencia agotaron los inventarios a 395 millones de barriles, su nivel más bajo desde 1983.[3]Administración de Información Energética de los EE. UU., "Perspectiva Internacional," eia.gov La capacidad de reserva estatal de Pekín alcanzó aproximadamente 1.000 millones de barriles a finales de 2025, equivalente a 90 días de importaciones netas, como parte de una agenda energética centrada en la soberanía.[4]Administración Nacional de Energía de China, "Informe de Progreso de Reservas Estratégicas," nea.gov.cn La tercera fase de India añadió 6,5 millones de barriles en Chandikhol y Padur, elevando las reservas nacionales a 39 millones de barriles. Estas adquisiciones soberanas pivotaron la demanda desde el arrendamiento spot hacia tarifas a largo plazo, reduciendo los márgenes de los operadores comerciales pero elevando la utilización de referencia para los operadores que aceptan rendimientos más bajos. Una propuesta de la Comisión Europea para exigir una cobertura de 90 días en todos los estados miembros podría estimular otros 50 millones de barriles de capacidad antes de 2028.

Volatilidad de los Precios del Petróleo Crudo que Incrementa la Acumulación Comercial de Existencias

Los precios del Brent oscilaron entre USD 70 y USD 92 por barril durante 2025, invirtiendo repetidamente la curva a plazo hacia contango y recompensando las operaciones de almacenamiento por diferencial temporal. Los diferenciales a seis meses por encima de USD 3,50 suelen hacer rentable el almacenamiento en tierra, impulsando la utilización de Cushing, Oklahoma, hacia el 88% y la de Fujairah, Emiratos Árabes Unidos, hacia el 91% durante el cuarto trimestre de 2025. El almacenamiento flotante en buques de transporte de crudo de gran capacidad (VLCC) también se disparó cuando las tarifas de fletamento alcanzaron USD 45.000 por día. Los operadores con contratos de arrendamiento flexibles capturaron márgenes extraordinarios, mientras que los que tenían tarifas fijas quedaron rezagados.

Creciente Rendimiento de Refinerías en Economías Emergentes

Asia-Pacífico alberga 2,6 millones de b/d de los 4,9 millones de b/d de adiciones globales de refinerías programadas para 2024-2028, según la Administración de Información Energética de los EE. UU. El complejo Daxie de 400.000 b/d de China National Offshore Oil Corporation y la refinería Jazan de 400.000 b/d de Saudi Aramco incorporaron cada uno más de 20 millones de barriles de capacidad de tanques en los diseños de las plantas. La expansión de Visakhapatnam de Hindustan Petroleum Corporation combinó 3 millones de barriles de nuevo almacenamiento con software de mantenimiento predictivo para minimizar las demoras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Disminución de la participación de los combustibles fósiles impulsada por la transición energética | -0.8% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Alto gasto de capital y largos procesos de permisos para nuevas terminales | -0.5% | Global, agudo en Europa y América del Norte | Mediano plazo (2-4 años) |

| Mandatos de ciberseguros que incrementan los gastos operativos | -0.3% | América del Norte, Europa, terminales selectas de Asia | Corto plazo (≤ 2 años) |

| Escasez de terrenos en zonas costeras cerca de puertos de aguas profundas | -0.4% | Asia-Pacífico, Oriente Medio, puertos selectos de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Optimización de Parques de Tanques Predictiva Impulsada por IA

Vopak desplegó análisis de Honeywell Forge en Singapur y Róterdam en 2025, reduciendo el tiempo de inactividad no planificado en un 18% e incrementando los ingresos tarifarios anuales en USD 12 millones. Kinder Morgan pilotó una plataforma de gemelo digital en el Canal de Houston, reduciendo las colas de carga de camiones en 22 minutos por transacción. Solo los operadores de primer nivel con acceso a presupuestos tecnológicos de USD 5-10 millones están escalando dichos sistemas, ampliando la brecha de rendimiento con los independientes más pequeños.

Unidades de Almacenamiento Flotante Modulares para Zonas de Producción en Alta Mar

Las unidades de almacenamiento flotante (FSU) convertidas o construidas específicamente proporcionan aproximadamente 2 millones de barriles de capacidad móvil que puede redistribuirse en 30 días, una fracción de los 36 meses típicos para las terminales en tierra nueva. Petrobras fletó dos FSU para campos de presal en 2025, acelerando el tiempo hasta el primer petróleo en 18 meses. Los costos iniciales oscilan entre USD 80 y USD 120 millones, aproximadamente un 30% por debajo de la capacidad comparable en tierra, aunque los gastos operativos marinos siguen siendo más elevados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Instalación de Almacenamiento: Las Cavernas Mantienen el Liderazgo mientras los Tanques sobre el Suelo se Aceleran

Las cavernas subterráneas controlaron el 61,8% de la participación del mercado de almacenamiento de petróleo en 2025, en gran parte porque la geología de domos salinos genera costos operativos cercanos a USD 3,50 por barril frente a USD 12 para los sistemas sobre el suelo. Los sitios de SPR de Huangdao y Zhoushan en China ilustran cómo los acuíferos costeros proporcionan capacidad segura y resistente a la vigilancia para las reservas soberanas. Sin embargo, se proyecta que los tanques sobre el suelo registren una CAGR del 6,4% hasta 2031, impulsados por cronogramas de despliegue rápido, menores barreras de permisos y un uso creciente en zonas de producción en alta mar donde los diseños modulares acortan la construcción a 18 meses.

Los operadores comerciales prefieren los tanques sobre el suelo porque una mayor rotación de productos y flexibilidad de mezcla compensa sus mayores pérdidas por evaporación. Los recipientes de plástico reforzado con fibra de vidrio están ganando conversiones del acero al carbono en el servicio de crudo agrio y fueloil de alto contenido de azufre gracias al menor mantenimiento por corrosión. Las cavernas de SPR de Bryan Mound y Big Hill en Texas siguen siendo emblemáticas de la economía de las cavernas, pero la instalación de recipientes de plástico reforzado con fibra de vidrio por parte de Vopak en Fujairah en 2025 señala un cálculo de valor cambiante para las terminales comerciales.

Nota: La participación de todos los segmentos individuales está disponible con la compra del informe

Por Material de Construcción: El Acero al Carbono Domina pero los Materiales Compuestos Capturan Nichos Premium

El acero al carbono representó el 40,4% de la demanda de materiales de construcción dentro del tamaño del mercado de almacenamiento de petróleo en 2025 debido a las cadenas de suministro de fabricación maduras y la certificación integral API 650. Sigue siendo rentable en costos para tanques de gran diámetro superiores a 50 metros. Sin embargo, el plástico reforzado con fibra de vidrio está previsto que crezca a una CAGR del 6,9% a medida que los propietarios evalúan la economía del ciclo de vida completo en lugar del gasto de capital inicial.

El modelado del ciclo de vida muestra que la gestión de la corrosión consume aproximadamente el 35% del costo total de propiedad de un tanque de acero durante 30 años, mientras que el plástico reforzado con fibra de vidrio elimina los presupuestos de revestimiento interno y protección catódica. El acero inoxidable dúplex está ganando terreno en el servicio de crudo rico en azufre; Saudi Aramco optó por ese material en su expansión de Yanbu para anticipar las propiedades de la mezcla Manifa. La presión regulatoria sobre las emisiones de compuestos orgánicos volátiles inclina aún más el almacenamiento europeo de gasolina y nafta hacia soluciones de plástico reforzado con fibra de vidrio y acero inoxidable.

Por Producto Almacenado: El Combustible de Aviación Emerge como la Categoría de Mayor Crecimiento

El petróleo crudo siguió siendo el producto más grande con el 46,5% de participación en volumen en 2025, pero se prevé que el combustible de aviación registre una CAGR del 7,5% hasta 2031, la más rápida entre todas las categorías. Se espera que el tráfico de pasajeros supere los 4.700 millones de embarques durante 2026, superando el máximo prepandémico de 2019. El reglamento ReFuelEU Aviación de la Unión Europea exige una mezcla del 2% de combustible de aviación sostenible (SAF) para 2025, que aumentará al 6% para 2030, impulsando el almacenamiento dedicado compatible con SAF en aeropuertos como el de Singapur Changi, que puso en servicio 500.000 barriles en 2025.

La gasolina y la nafta reflejan las tasas de crecimiento generales del mercado de almacenamiento de petróleo por la demanda petroquímica, mientras que el almacenamiento de diésel se beneficia de la expansión de la logística de carga en India y África. El almacenamiento de fueloil enfrenta una contracción estructural a medida que los límites de azufre de la OMI 2020 reducen la demanda de alto contenido de azufre. La evolución de la mezcla de productos, por tanto, refleja los plazos de descarbonización aguas abajo: las cadenas de aviación y petroquímica se expanden, mientras que el transporte por carretera de larga distancia enfrenta la electrificación más allá de 2030.

Nota: La participación de todos los segmentos individuales está disponible con la compra del informe

Por Rango de Capacidad: Las Mega-Terminales Anclan la Participación mientras las Redes Distribuidas Ganan Impulso

Las instalaciones por encima de 500.000 m³ representaron el 39,9% de la participación del mercado de almacenamiento de petróleo en 2025, aprovechando las economías de escala para reducir las tarifas de almacenamiento por debajo de USD 0,50 por barril por mes. El centro de 50 millones de barriles de Ras Tanura de Saudi Aramco tipifica el modelo con oleoductos integrados a refinerías nacionales y muelles de exportación. La terminal Europoort de 13 millones de barriles de Vopak demuestra ventajas similares en el mayor corredor de refinación de Europa.

Por el contrario, las unidades por debajo de 100.000 m³ registrarán el mayor crecimiento con una CAGR del 7,2% porque los activos distribuidos alivian los cuellos de botella en el interior y permiten a los operadores capturar arbitrajes regionales. Los depósitos modulares de 50.000 m³ de Bharat Petroleum a lo largo de los corredores de camiones indios redujeron los costos de transporte de diésel en un 12% tras su despliegue en 2024-2025. Las terminales de tamaño mediano entre 100.000 y 250.000 m³ ofrecen una flexibilidad equilibrada para las refinerías regionales, registrando una CAGR del 5,8%.

Por Aplicación: Los Productores Dominan Hoy mientras las Agencias de SPR Superan el Crecimiento

Los productores de petróleo y gas poseían el 41,7% de la participación por aplicación en 2025, utilizando almacenamiento propio para amortiguar las oscilaciones de la producción aguas arriba y optimizar las mezclas de crudo en refinerías integradas. ExxonMobil por sí sola opera aproximadamente 25 millones de barriles a lo largo de la Costa del Golfo de los EE. UU. Sin embargo, las entidades de reserva estratégica de petróleo se expandirán a una CAGR del 8,1% hasta 2031, superando a todos los demás segmentos a medida que los soberanos reevalúan la seguridad energética tras los choques de suministro de 2022.

Las refinerías representan el 28% de la demanda por aplicación con ratios de inventario de aproximadamente 15 días de crudo y 10 días de productos, mientras que los operadores mantienen el 18% aprovechando las operaciones de estructura de mercado. Los usuarios petroquímicos registran una CAGR del 5,5% respaldada por la demanda de nafta y GLP como materia prima en los crackers de Asia-Pacífico. La SPR de China por sí sola podría absorber 150 millones de barriles de nueva capacidad para 2028, o aproximadamente el 15% de todas las adiciones globales previstas durante el período.

Nota: La participación de todos los segmentos individuales está disponible con la compra del informe

Análisis Geográfico

Asia-Pacífico controló el 42,3% de los ingresos de 2025 y mantendrá una CAGR del 5,8% hasta 2031, liderada por adiciones de rendimiento de refinerías que totalizan 2,6 millones de b/d entre 2024 y 2028. Las refinerías independientes en la provincia de Shandong aumentaron la capacidad de almacenamiento en 8 millones de barriles durante 2024-2025, pero la utilización se mantuvo por encima del 90% en medio de mayores cuotas de importación de crudo. La tercera fase de SPR de India entregó 6,5 millones de barriles de nuevas cavernas, elevando las reservas soberanas totales a 39 millones de barriles y aumentando la cobertura nacional a 9,5 días de las importaciones netas de 2025. Las terminales de importación de la ASEAN se expandieron para satisfacer las crecientes necesidades de diésel y combustible de aviación, con la Isla Jurong de Singapur manteniendo su papel como centro regional.

América del Norte capturó aproximadamente el 24% de la participación del mercado de almacenamiento de petróleo en 2025 y se espera que crezca a una CAGR del 4,9% a medida que la racionalización de refinerías equilibra la expansión de las terminales de exportación de la Costa del Golfo. La capacidad operativa de Cushing, Oklahoma, se sitúa cerca de 76 millones de barriles, pero la utilización promedió solo el 62% a mediados de 2025 después de que las inversiones de oleoductos dirigieron los flujos del Pérmico directamente a las refinerías costeras. Kinder Morgan y Enterprise Products añadieron 12 millones de barriles de nuevo almacenamiento de exportación alrededor de Corpus Christi y Houston para apoyar 4 millones de b/d de crudo saliente. El programa de recarga de la SPR de los EE. UU. tiene como objetivo 180 millones de barriles para 2027, compensando parcialmente el menor crecimiento de la demanda.

Europa, Oriente Medio y África generaron conjuntamente el 34% de la facturación de 2025 con un impulso variable. Europa avanza a una CAGR del 4,2% a medida que los cierres de refinerías moderan la demanda pero las iniciativas de seguridad energética elevan las reservas estratégicas. Vopak añadió 2 millones de barriles en Róterdam en 2025 para atender el comercio de diésel renovable y GNL a líquidos. Oriente Medio exhibe un crecimiento más sólido con una CAGR del 6,1% gracias a la integración aguas abajo de Saudi Aramco y ADNOC, junto con la expansión de Fujairah como centro de abastecimiento interregional. Las construcciones de capacidad en África se concentran en Nigeria, Angola y Egipto, equilibrando el almacenamiento de producción en alta mar con las terminales de importación de productos donde la refinación nacional está por detrás del consumo.

Panorama Competitivo

La concentración del mercado es baja; Vopak, VTTI, Oiltanking, Kinder Morgan y Buckeye Partners poseen colectivamente cerca del 30% de la capacidad global de terceros. La fragmentación otorga a los operadores establecidos poder de fijación de precios en centros con escasez de terrenos como la Isla Jurong, la Costa del Golfo de los EE. UU. y Fujairah, al tiempo que fomenta la competencia tarifaria en puertos secundarios. El enfoque estratégico ha pasado de la construcción en tierra nueva hacia la optimización de carteras y las moléculas de transición energética. Vopak desinvirtió activos europeos interiores en 2024 para reasignar capital a centros costeros y almacenamiento de amoníaco o hidrógeno, mientras que VTTI formó una empresa conjunta de USD 800 millones con ADNOC para construir 10 millones de barriles de almacenamiento de crudo en Fujairah.

La adopción tecnológica separa aún más a los líderes. El despliegue de Honeywell Forge por parte de Vopak aumentó el tiempo de actividad y generó USD 12 millones de beneficio tarifario anual, mientras que el piloto de gemelo digital de Kinder Morgan redujo los tiempos de espera de camiones en un tercio. Los requisitos regulatorios de ciberseguros están incrementando los gastos operativos entre un 8% y un 12% desde 2024, perjudicando a los operadores que se retrasan en los marcos ISO 28000 o NIST.

Las barreras de entrada siguen siendo altas: una terminal de 500.000 m³ suele costar USD 150 millones y tarda más de tres años en obtener permisos, lo que garantiza que los parques de tanques existentes ubicados en la costa conserven un valor estratégico duradero. Los proveedores de almacenamiento flotante modular y tanques de plástico reforzado con fibra de vidrio están creando nichos al ofrecer soluciones más rápidas y de menor mantenimiento, pero los grandes desembolsos de capital y el estricto cumplimiento de la norma API 650 mantienen contenida la amenaza disruptiva.

Líderes de la Industria de Almacenamiento de Petróleo

Koninklijke Vopak NV

Vitol Tank Terminals International BV (VTTI)

Oiltanking GmbH

Kinder Morgan Inc.

Buckeye Partners L.P.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: China está previsto que añada once nuevos sitios de reserva de petróleo este año y el próximo, a medida que Pekín intensifica sus esfuerzos de acumulación de existencias para garantizar la seguridad del suministro. De los 11 sitios, tres están ubicados en el interior, en la provincia norteña de Shaanxi y en el suroeste de Yunnan, mientras que los sitios restantes están situados a lo largo de las costas este y sur.

- Septiembre de 2025: Durante el ejercicio fiscal (EF) 2024/2025, el Puerto Petrolero de Al-Hamra en la ciudad de Al-Alamein gestionó un rendimiento de 74 millones de barriles (mmbbl) de petróleo, según informó Ibrahim Massoud, presidente de West Desert Petroleum Company (WEPCO), la entidad operadora del puerto.

- Marzo de 2025: En un movimiento que subraya su compromiso con la logística química, MOL ha firmado un acuerdo para adquirir íntegramente LBC Tank Terminals Group Holding Netherlands Coöperatief UA (LBC) por alrededor de USD 1.700 millones. Si bien la adquisición está pendiente de aprobaciones regulatorias, marca la integración estratégica de MOL del almacenamiento de tanques en tierra con sus operaciones establecidas de buques tanque químicos y transporte de contenedores.

- Febrero de 2025: El documento presupuestario de India reveló una asignación de apoyo de INR 55.970 millones (USD 646,78 millones) para compras de petróleo destinadas a reforzar las reservas estratégicas de petróleo (SPR) del país. Indian Strategic Petroleum Reserve Ltd (ISPRL), encargada de gestionar los inventarios de petróleo de la nación, supervisa tres SPR en el sur de India, con una capacidad combinada de aproximadamente 5 millones de toneladas.

Alcance del Informe Global del Mercado de Almacenamiento de Petróleo

El almacenamiento de petróleo desempeña un papel fundamental en la cadena de suministro energética, almacenando petróleo crudo o productos refinados en grandes tanques o cavernas subterráneas. Este proceso ayuda a equilibrar la oferta y la demanda, facilita el transporte y gestiona las fluctuaciones del mercado. El petróleo se recoge en los puntos de extracción, se refina y luego se distribuye como productos terminados a los consumidores. Las instalaciones, comúnmente denominadas parques de tanques o depósitos, utilizan una variedad de tanques, ya sean de techo fijo, techo flotante, presurizados o subterráneos, adaptados a las características del petróleo y los requisitos de almacenamiento. Estos tanques sirven como conductos que transportan el petróleo desde los campos de producción hasta las refinerías y, en última instancia, hasta los puntos de venta al por menor.

El mercado de almacenamiento de petróleo está segmentado por instalación de almacenamiento, material de construcción, producto almacenado, rango de capacidad, aplicación y geografía. Por instalación de almacenamiento, el mercado está segmentado en tanques de almacenamiento sobre el suelo y tanques de almacenamiento subterráneo. Por material de construcción, el mercado está segmentado en acero al carbono, acero inoxidable, plástico reforzado con fibra de vidrio, materiales compuestos y otros. Por producto almacenado, el mercado está segmentado en petróleo crudo, gasolina y nafta, diésel y destilados medios, combustible de aviación y otros. Por rango de capacidad, el mercado está segmentado en hasta 100k m³, de 100 a 250k m³, de 250 a 500k m³ y por encima de 500k m³. Por aplicación, el mercado está segmentado en productores de petróleo y gas, refinerías, operadores y distribuidores, usuarios petroquímicos e industriales, y agencias de reserva estratégica de petróleo. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe también cubre los tamaños de mercado y las previsiones para el mercado global de almacenamiento de petróleo en los principales países dentro de cada una de las regiones clave. Para cada segmento, el dimensionamiento y las previsiones del mercado se proporcionan en función del valor (USD).

| Tanques de Almacenamiento sobre el Suelo |

| Tanques de Almacenamiento Subterráneo |

| Acero al Carbono |

| Acero Inoxidable |

| Plástico Reforzado con Fibra de Vidrio |

| Materiales Compuestos y Otros |

| Petróleo Crudo |

| Gasolina y Nafta |

| Diésel y Destilados Medios |

| Combustible de Aviación |

| Otros (Fueloil, GLP, etc.) |

| Hasta 100k m³ |

| De 100 a 250k m³ |

| De 250 a 500k m³ |

| Por Encima de 500k m³ |

| Productores de Petróleo y Gas |

| Refinerías |

| Operadores y Distribuidores |

| Usuarios Petroquímicos e Industriales |

| Agencias de Reserva Estratégica de Petróleo (SPR) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Instalación de Almacenamiento | Tanques de Almacenamiento sobre el Suelo | |

| Tanques de Almacenamiento Subterráneo | ||

| Por Material de Construcción | Acero al Carbono | |

| Acero Inoxidable | ||

| Plástico Reforzado con Fibra de Vidrio | ||

| Materiales Compuestos y Otros | ||

| Por Producto Almacenado | Petróleo Crudo | |

| Gasolina y Nafta | ||

| Diésel y Destilados Medios | ||

| Combustible de Aviación | ||

| Otros (Fueloil, GLP, etc.) | ||

| Por Rango de Capacidad | Hasta 100k m³ | |

| De 100 a 250k m³ | ||

| De 250 a 500k m³ | ||

| Por Encima de 500k m³ | ||

| Por Aplicación | Productores de Petróleo y Gas | |

| Refinerías | ||

| Operadores y Distribuidores | ||

| Usuarios Petroquímicos e Industriales | ||

| Agencias de Reserva Estratégica de Petróleo (SPR) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de almacenamiento de petróleo en 2026 y qué crecimiento se espera?

El tamaño del mercado de almacenamiento de petróleo alcanzó USD 24,49 mil millones en 2026 y se prevé que aumente a USD 31,80 mil millones para 2031 con una CAGR del 5,36%.

¿Qué tipo de instalación de almacenamiento tiene la mayor participación actualmente?

Las cavernas subterráneas lideran con una participación del 61,8% debido a los bajos costos operativos y la alta seguridad para las reservas estratégicas.

¿Qué segmento está creciendo más rápido en términos de producto almacenado?

El almacenamiento de combustible de aviación muestra la expansión más rápida con una CAGR del 7,5%, impulsado por la recuperación del tráfico de pasajeros y los mandatos de combustible de aviación sostenible.

¿Qué región contribuye con más ingresos?

Asia-Pacífico generó el 42,3% de los ingresos de 2025 y está en camino de mantener el primer lugar hasta 2031.

¿Qué factores frenan la construcción de nuevas terminales?

El alto gasto de capital, los permisos plurianuales, los requisitos de ciberseguros y la escasez de terrenos costeros frenan colectivamente la actividad en tierra nueva.

Última actualización de la página el: