Tamaño y Participación del Mercado de Bioenergía

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

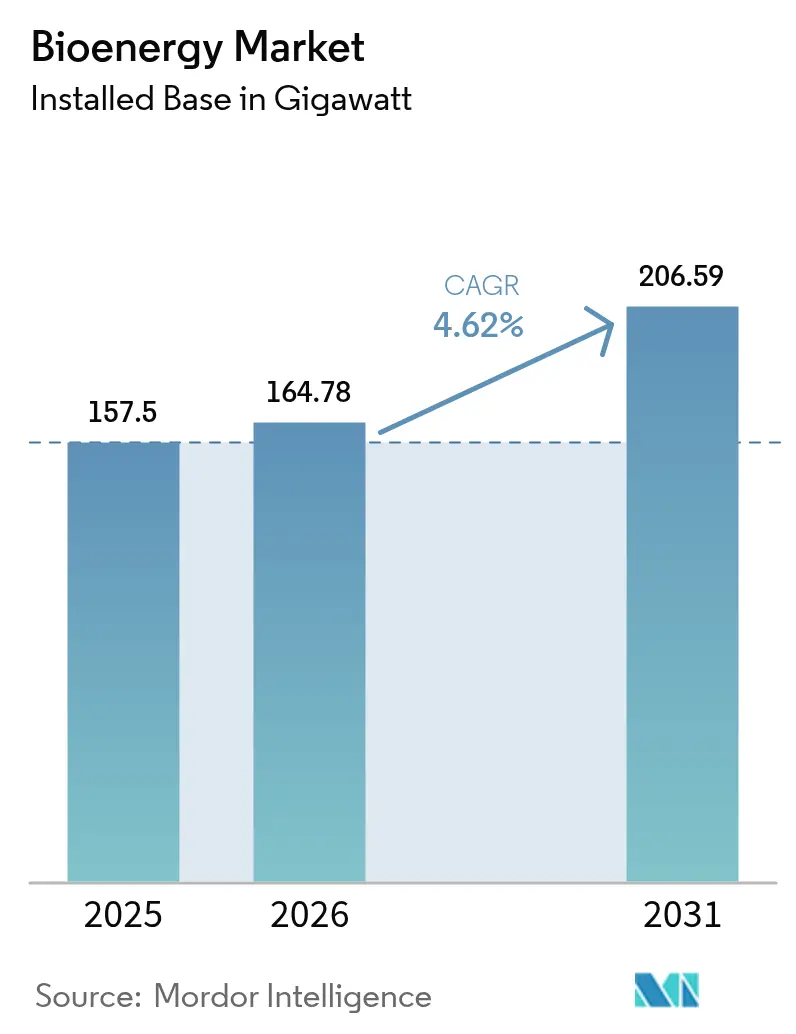

| Volumen del Mercado (2026) | 164.78 gigavatio |

| Volumen del Mercado (2031) | 206.59 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

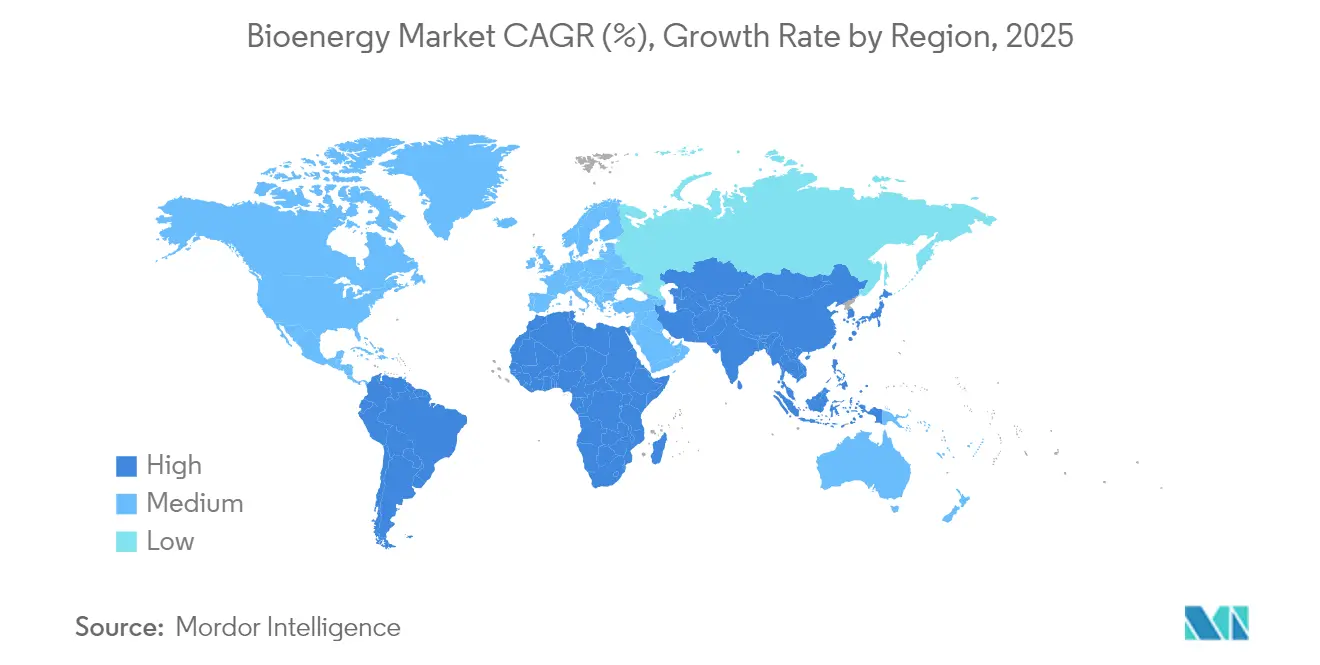

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

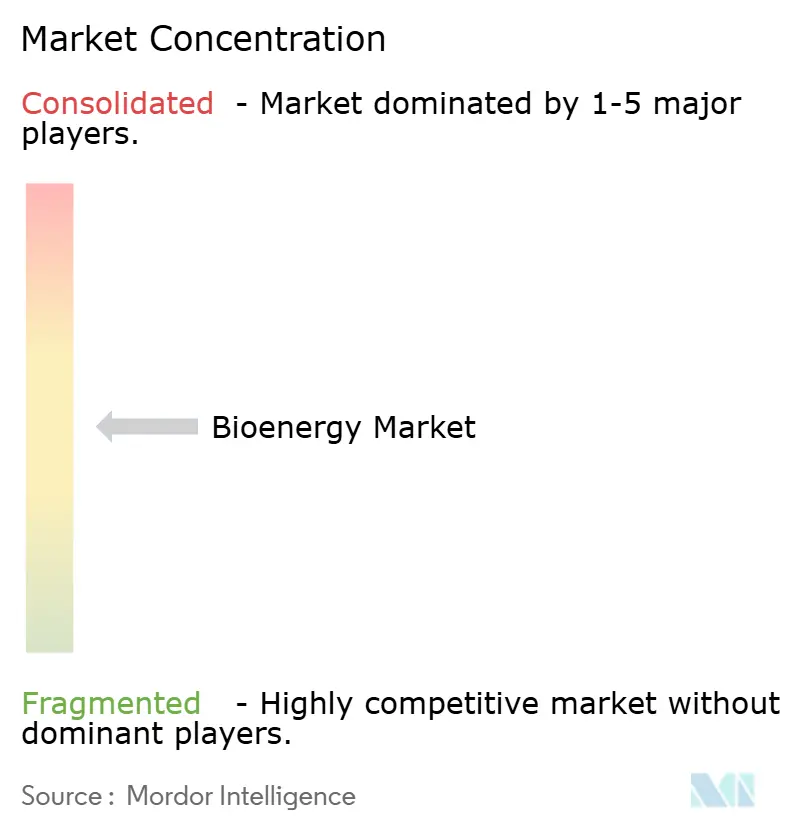

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bioenergía por Mordor Intelligence

El tamaño del mercado de bioenergía en 2026 se estima en 164,78 gigavatios, creciendo desde el valor de 2025 de 157,5 gigavatios, con proyecciones para 2031 que muestran 206,59 gigavatios, creciendo a una CAGR del 4,62% entre 2026 y 2031.

Los mandatos de cero emisiones netas, los abundantes residuos de bajo costo y las continuas reducciones en el costo nivelado de la electricidad impulsadas por la tecnología sustentan la expansión. La capacidad de generación despachable y la perspectiva de emisiones negativas a través de la bioenergía con captura y almacenamiento de carbono (BECCS, por sus siglas en inglés) refuerzan la resiliencia del sector, incluso cuando las energías renovables variables amplían su huella en las redes eléctricas. Las estrictas normas de mezcla de combustibles para aviación y carreteras, la creciente demanda de calor industrial firme y el mayor acceso a los mercados de carbono consolidan aún más las perspectivas de demanda. Las barreras de financiamiento persisten, aunque la economía de los proyectos continúa mejorando a medida que las plantas avanzadas de gasificación, pirólisis y digestión anaeróbica escalan más rápido de lo previsto hace apenas unos años. La alineación de políticas en los ámbitos de la electricidad, los combustibles y las aplicaciones industriales pesadas otorga al mercado de bioenergía un horizonte de visibilidad que aún elude a varios otros segmentos de energías renovables.

Conclusiones Clave del Informe

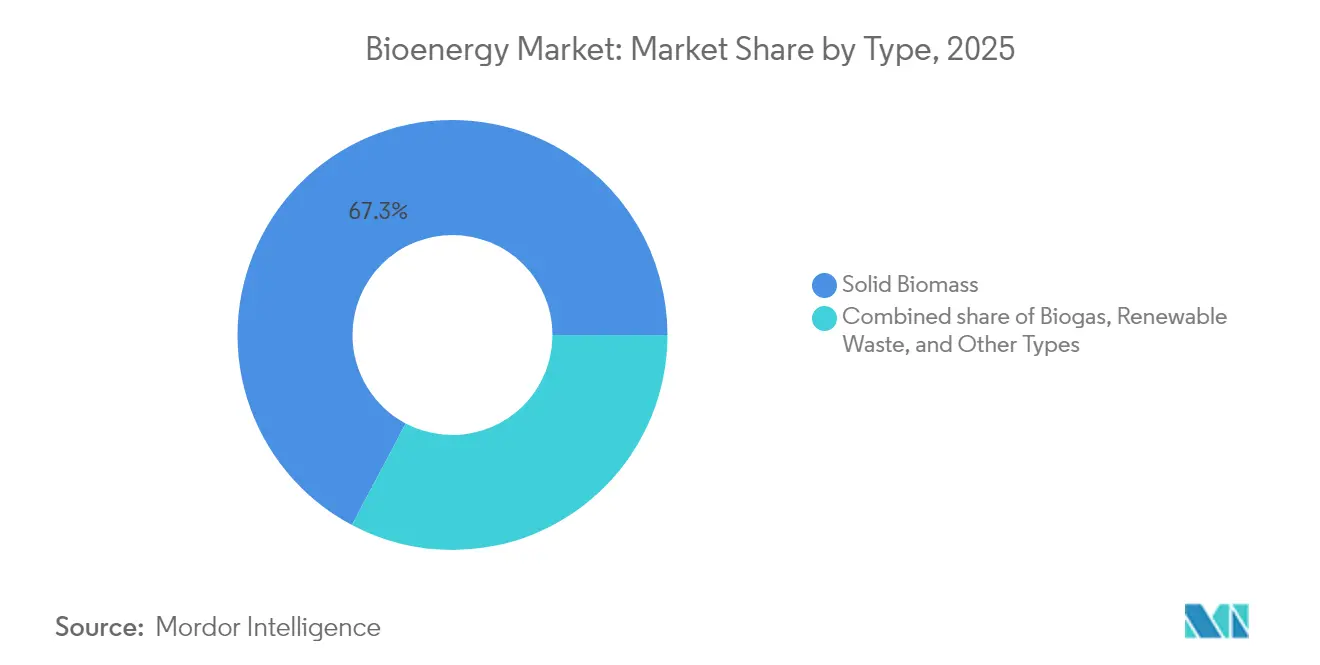

- Por tipo, la biomasa sólida concentró el 67,25% de la participación del mercado de bioenergía en 2025; el biogás es el subsegmento de mayor crecimiento, con una CAGR del 10,1% hasta 2031.

- Por materia prima, los residuos forestales representaron el 39,70% del tamaño del mercado de bioenergía en 2025, y los residuos agrícolas avanzaron a una CAGR del 8,55% hasta 2031.

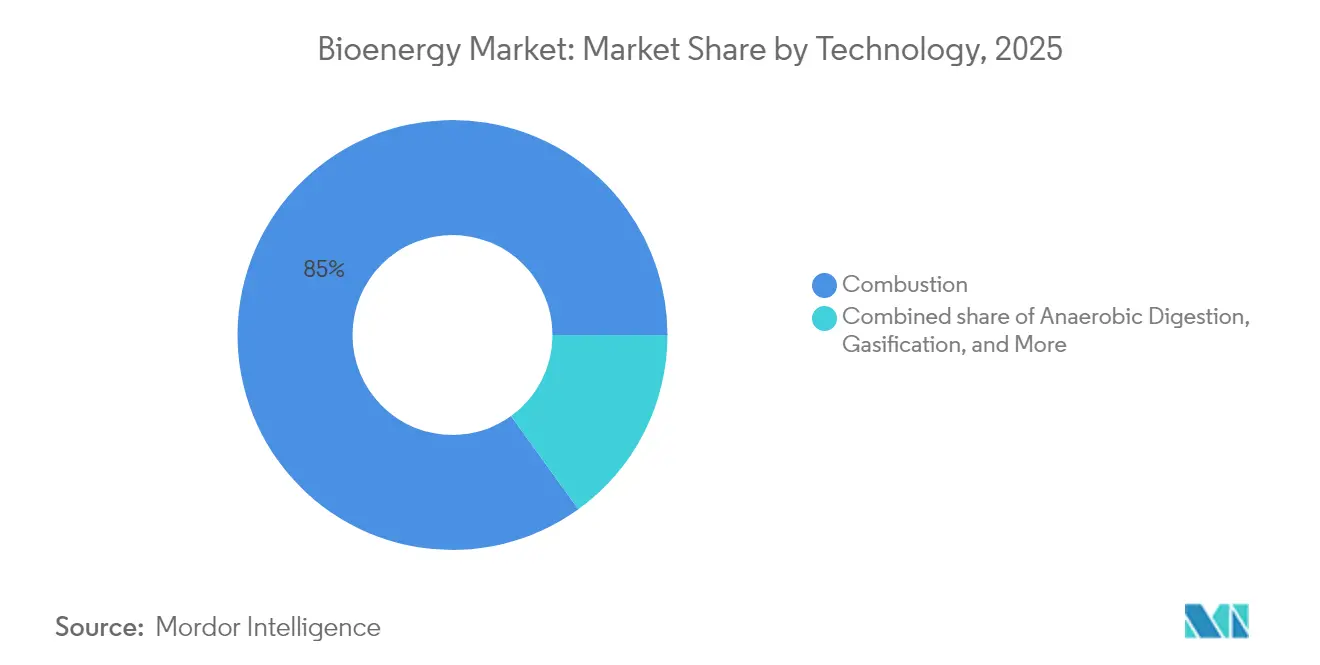

- Por tecnología, la combustión concentró el 84,95% de la capacidad en 2025, aunque se proyecta que la digestión anaeróbica crecerá a una CAGR del 11,7% hasta 2031.

- Por aplicación, la generación de calor retuvo el 57,85% del tamaño del mercado de bioenergía en 2025, mientras que los combustibles de transporte exhiben la CAGR más alta, del 9,35%, hasta 2031.

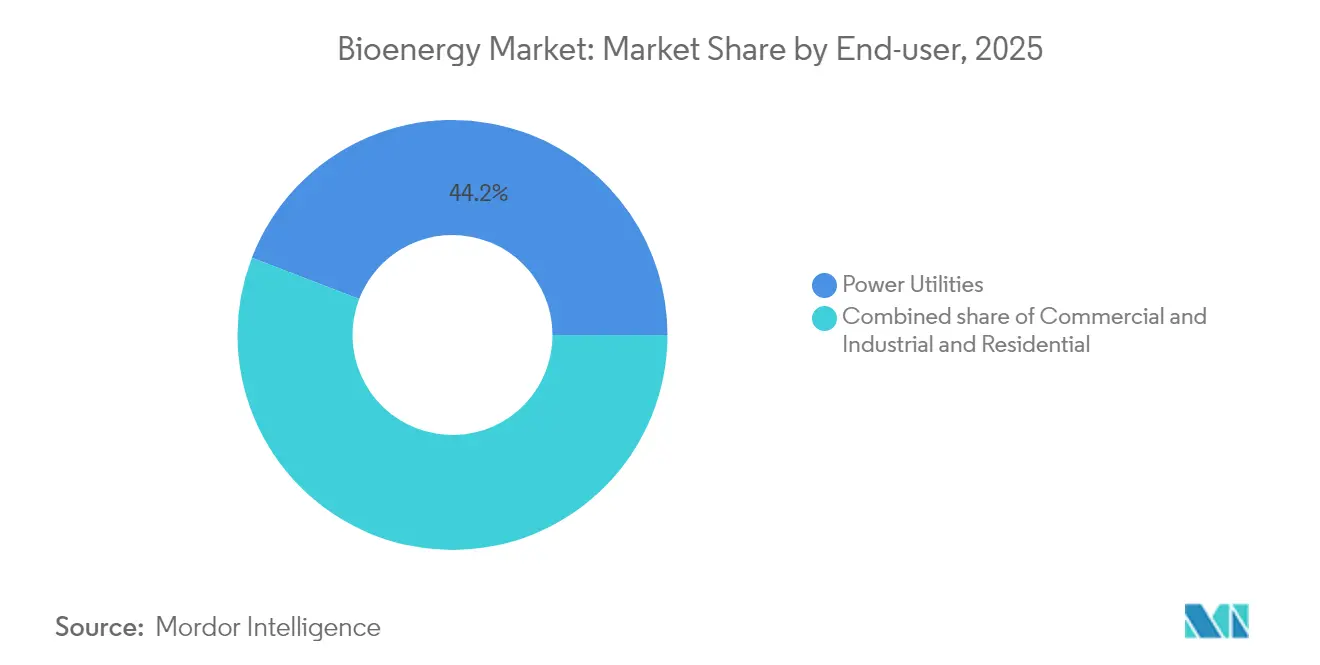

- Por usuario final, las empresas de servicios públicos de energía concentraron una participación del 44,15% del tamaño del mercado de bioenergía en 2025, mientras que se proyecta que la demanda comercial e industrial avanzará a una CAGR del 8,75% entre 2026 y 2031.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 43,30% en 2025 y también se prevé que se expanda a una CAGR del 5,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bioenergía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos de cero emisiones netas y mandatos de energía renovable | 1.2% | Global, con la UE, EE. UU. y APAC liderando la implementación | Mediano plazo (2-4 años) |

| Abundantes residuos agrícolas y forestales de bajo costo | 0.9% | Global, concentrado en APAC, América del Norte y América del Sur | Largo plazo (≥ 4 años) |

| Reducción del LCOE impulsada por la tecnología para la bioenergía avanzada | 0.8% | Global, con adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Incentivos de BECCS y flujos de ingresos por emisiones negativas | 0.6% | Europa y América del Norte, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Demanda industrial de calor/electricidad verde despachable | 0.5% | Europa, América del Norte y regiones industriales de APAC | Corto plazo (≤ 2 años) |

| Monetización de créditos de CO₂ biogénico | 0.3% | Europa y América del Norte principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos de cero emisiones netas y mandatos de energía renovable

Las trayectorias obligatorias de neutralidad de carbono ahora abarcan más del 80% del PIB mundial, con el objetivo de reducción neta de emisiones del 90% de la UE para 2040, las partidas de financiación de la Ley de Reducción de la Inflación de EE. UU. para combustibles avanzados y el objetivo de mezcla de etanol del 20% de India, que convergen para impulsar la demanda a largo plazo. Los mandatos de amplio alcance se extienden al requisito del 70% de combustible de aviación sostenible de ReFuelEU para 2050 y a la obligación del 2% de combustible de aviación sostenible del Reino Unido a partir de 2025. El impulso multisectorial resultante permite al mercado de bioenergía acceder simultáneamente a los segmentos de electricidad, calefacción y transporte. La sólida visibilidad de la demanda permite a los promotores estructurar contratos de 15 a 20 años y mejorar los plazos de la deuda. El atractivo intersectorial sigue siendo una clara ventaja competitiva donde las fuentes renovables intermitentes tienen dificultades para asumir obligaciones de capacidad firme.[1]Comisión Europea, "Propuesta para un Objetivo Climático 2040," ec.europa.eu

Abundantes residuos agrícolas y forestales de bajo costo

El último Informe de Mil Millones de Toneladas del Departamento de Energía de EE. UU. muestra que el potencial de materia prima sostenible supera los 1.000 millones de t anuales, superando ampliamente el consumo actual. Solo India produce 180 millones de t de residuos al año, con un crecimiento proyectado de la demanda de materia prima del 50% para 2030.[2]Agencia Internacional de Energía, "Perspectivas Energéticas Mundiales 2024," iea.org La evolución de la geopolítica subraya la asimetría del riesgo de recursos: el suministro de astillas de madera en Europa se redujo tras las sanciones a los productos rusos y bielorrusos, llevando los precios de referencia a máximos de varios años. En consecuencia, la proximidad entre los polos de materia prima y los centros de procesamiento dicta ahora una parte significativa del coste total del proyecto. Las empresas que licencian sistemas de preprocesamiento de nueva generación para convertir rastrojos de maíz, paja de arroz y residuos de palma en combustibles de sustitución directa ilustran cómo la creación de valor impulsada por la logística a menudo supera a la abundancia absoluta de recursos.

Reducción del LCOE impulsada por la tecnología para la bioenergía avanzada

La pirólisis híbrida asistida por energía solar reduce los costes de producción de bio-aceite a EUR 18,68 por GJ y aumenta la eficiencia del carbono al 90,7%, lo que pone de manifiesto un ahorro sustancial de costes en comparación con el tratamiento térmico convencional. Las plantas de gasificación directa de biomasa alcanzan una eficiencia energética del 62% y superan en 9 puntos porcentuales a las rutas indirectas de bio-aceite. El reformado por bucle químico aumenta los rendimientos de hidrógeno al tiempo que reduce la intensidad de CO₂, y una configuración optimizada de tres reactores permite perfiles de emisiones negativas sin comprometer el rendimiento. Estos avances en el rendimiento llevan el LCOE de escala media del mercado de bioenergía por debajo de las tarifas de los picos de ciclo combinado de gas natural en determinadas regiones. La convergencia tecnológica también favorece el despliegue modular, lo que permite a los promotores más pequeños cerrar rondas de financiación a las que anteriormente solo podían acceder los patrocinadores a escala de servicios públicos.

Incentivos de BECCS y flujos de ingresos por emisiones negativas

El reconocimiento formal de las eliminaciones de gases de efecto invernadero remodela la estructura de ingresos. El Reino Unido está integrando los créditos de BECCS en su sistema de comercio de emisiones doméstico, garantizando un precio mínimo de compra para el carbono capturado. Compradores corporativos como Microsoft han firmado contratos de eliminación plurianuales que ahora representan la mayor parte de las ventas verificadas de créditos de BECCS en Escandinavia. Una sola planta habilitada para BECCS está en condiciones de eliminar hasta 8 millones de t de CO₂ anuales mientras suministra energía de base. Con la Agencia Internacional de Energía estimando un requisito de 190 millones de t de eliminaciones de CO₂ para 2030 frente a menos de 2 millones de t en la actualidad, los primeros en actuar pueden asegurarse precios premium y ventajas de escala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta intensidad de capital y obstáculos de financiamiento | -0.8% | Global, afectando particularmente a los mercados emergentes y a los promotores más pequeños | Corto plazo (≤ 2 años) |

| Logística y costos fragmentados de la materia prima | -0.7% | Global, con desafíos agudos en regiones en desarrollo y áreas remotas | Mediano plazo (2-4 años) |

| Criterios más estrictos de ILUC y sostenibilidad | -0.5% | Global, con la UE liderando la implementación regulatoria | Mediano plazo (2-4 años) |

| Almacenamiento de baterías de bajo costo que erosiona el valor de la carga base | -0.4% | Global, con mayor impacto en mercados con alta penetración de energías renovables | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta intensidad de capital y obstáculos de financiamiento

Una sola biorrefinería avanzada puede requerir más de USD 2.000 millones en capital propio y deuda, lo que convierte la acumulación de capital previa a la Decisión Final de Inversión (FID, por sus siglas en inglés) en un proceso de varios años. Aunque los acuerdos de compra a largo plazo mitigan los riesgos del precio de mercado, los incipientes marcos de mejora del crédito en muchas economías en desarrollo aún restringen la deuda en moneda local. Los costes de inversión para las plantas de biomasa de calor y electricidad combinados oscilan entre EUR 3.410 y EUR 5.970 por kW, significativamente más altos que los de las alternativas a gas. Por lo tanto, los patrocinadores sindicalizan cada vez más el riesgo a través de empresas conjuntas con empresas de servicios públicos, contratistas de ingeniería, adquisición y construcción (EPC, por sus siglas en inglés) y agregadores de materia prima. Las grandes empresas anclan ahora las rondas de capital, pero los promotores más pequeños siguen enfrentando obstáculos considerables, especialmente cuando los ingresos por créditos de carbono aún no son bancables.

Logística y costos fragmentados de la materia prima

La biomasa sólida representa hasta el 50% del coste de la energía entregada en proyectos distribuidos. La estacionalidad, los usos industriales alternativos y la evolución de los flujos comerciales alteran la seguridad del suministro. Las escaseces de astillas de madera provocadas por sanciones en el norte de Europa ilustran cómo la geopolítica puede trastornar las previsiones de costes en cuestión de trimestres. Las primas de transporte para residuos de baja densidad pueden añadir entre USD 15 y USD 25 por t cuando los radios de entrega superan los 70 km, erosionando los márgenes de las plantas de energía de escala media. La co-ubicación cerca de refinerías y puertos existentes, la inversión en centros de peletización y los modelos de abastecimiento verticalmente integrados emergen como las vías de mitigación preferidas. Sin embargo, la naturaleza fragmentada de los residuos agrícolas en Asia y África sigue dejando a los actores más pequeños expuestos a la volatilidad volumétrica y de precios.[3]Cluster Collaboration, "Estimaciones del Coste de Inversión para la Biomasa CHP," clustercollaboration.eu

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Biomasa Sólida Lidera, pero el Biogás se Está Poniendo al Día

La biomasa sólida sigue realizando la mayor parte del trabajo, suministrando el 67,25% de la bioenergía global en 2025, gracias a décadas de inversiones en plantas de peletización, equipos de manejo de residuos y plantas de combustión fiables. Una cadena de suministro madura, que va desde los subproductos forestales hasta los cultivos de propósito específico, mantiene el flujo de combustible en todas las regiones principales. Sin embargo, el elemento de mayor dinamismo en este momento es el biogás. Respaldado por una mejor tecnología de digestión anaeróbica y estrictas nuevas normas de reciclaje de residuos, se prevé que la producción de biogás crezca un 10,1% anual hasta 2031. El último programa de biomasa de Alemania incluso identifica específicamente las unidades flexibles de biogás para que puedan seguir apoyando la red eléctrica una vez que expiren sus primeras subvenciones. La gasificación de residuos sólidos municipales y la captura de gas de vertedero añaden más impulso, mientras que las opciones en etapa temprana, como los combustibles de algas, permanecen por ahora en el laboratorio. En conjunto, estos cambios muestran que el mercado se inclina desde sistemas simples de combustión y caldera hacia procesos más limpios y de mayor valor que extraen más de cada tonelada de material orgánico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Materia Prima: Los Residuos Forestales Aún Dominan, pero los Residuos Agrícolas Están en Rápido Ascenso

Las astillas de madera y los desechos de aserraderos dominan el suministro de materia prima, otorgando a los residuos forestales una participación del 39,70% en 2025. Las rutinas de recolección consolidadas y la logística de peletización hacen que este flujo sea fiable y competitivo en precio. Sin embargo, los residuos agrícolas están ganando terreno con mayor rapidez, expandiéndose a una tasa anual del 8,55%, a medida que las políticas favorecen la conversión de los residuos de cosechas en energía en lugar de dejarlos pudrirse o quemarse en el campo. El Informe de Mil Millones de Toneladas de EE. UU. apunta a más de 1.000 millones de toneladas de biomasa sin aprovechar, gran parte de la cual son tallos de maíz, paja de trigo y cáscaras de arroz, a la espera de ser recolectados. Los cultivos energéticos dedicados y los residuos municipales clasificados añaden diversidad, aunque la reciente escasez de astillas de madera en Europa muestra cómo la geopolítica puede sacudir incluso las cadenas de suministro más consolidadas. Esa realidad está empujando a los productores hacia una certificación más estricta y una trazabilidad completa para que los compradores puedan confiar tanto en el origen como en la sostenibilidad de cada carga.

Por Tecnología: La Combustión es Grande, la Digestión Anaeróbica está en Auge

Las calderas tradicionales todavía representan el 84,95% de la capacidad instalada porque son simples, probadas y fáciles de conectar a las redes existentes de energía o calor. Pero la digestión anaeróbica, el proceso que sustenta a la mayoría de las plantas de biogás, está creciendo a un ritmo del 11,7% anual. Convierte los desechos domésticos, el estiércol de granja y otros residuos orgánicos en energía, produciendo al mismo tiempo un digestato rico en fertilizantes, lo que otorga a los operadores dos fuentes de ingresos en lugar de una. La gasificación, la pirólisis rápida y la fermentación están conquistando nichos en combustibles avanzados y productos químicos, impulsados por avances como la pirólisis asistida por energía solar que reduce los costes del bio-aceite por debajo de EUR 19 por gigajulio. La tendencia general es clara: las tecnologías más nuevas apuntan a ofrecer productos más flexibles y un mejor rendimiento ambiental de lo que las plantas de combustión convencional podrían lograr jamás.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Calor Aún Domina, pero la Demanda de Combustibles Está en Auge

El suministro de calor industrial y de distrito sigue siendo el mayor cometido de la bioenergía, representando el 57,85% del uso en 2025. Muchas fábricas y redes de calefacción urbana simplemente sustituyen los quemadores de carbón o petróleo por biomasa y siguen funcionando con mínimas complicaciones, una opción atractiva en regiones con gas fósil caro o altas tasas de carbono. Sin embargo, el crecimiento más destacado se da en los combustibles de transporte. El combustible de aviación sostenible (SAF, por sus siglas en inglés) y el diésel renovable están en camino de crecer casi un 9,35% anual, impulsados por los mandatos de las aerolíneas y el sector del transporte por carretera, además de los precios premium para los combustibles bajos en carbono. La generación de electricidad todavía representa una porción considerable, mientras que las plantas de calor y electricidad combinados alcanzan una eficiencia total de hasta el 90% al reciclar el calor residual, una propuesta atractiva para las industrias con gran demanda energética.

Por Usuario Final: Las Empresas de Servicios Públicos a la Cabeza, los Compradores Comerciales Ganan Terreno

Las empresas de servicios públicos de electricidad absorbieron el 44,15% de la bioenergía en 2025, principalmente a través de la co-combustión y plantas dedicadas de biomasa que les ayudan a cumplir los objetivos de las carteras de energías renovables sin sacrificar la estabilidad de la red. Los usuarios corporativos e industriales son la base de clientes de mayor crecimiento, expandiéndose un 8,75% anual a medida que los precios del carbono suben y las empresas persiguen compromisos de cero emisiones netas. Las estufas de pellets se están extendiendo en los hogares rurales con escaso acceso al gas natural, mientras que los operadores de transporte, desde aerolíneas hasta flotas de autobuses urbanos, están cerrando contratos de biocombustibles a largo plazo; el acuerdo de 20 años de Southwest Airlines con USA BioEnergy es un ejemplo reciente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La región de Asia-Pacífico no solo concentra la mayor participación regional del 43,30% en 2025, sino que también es la de mayor crecimiento, a un ritmo del 5,95% anual. India planea triplicar el uso de biocombustibles para mediados de la década de 2020, respaldada por un vasto conjunto de residuos de cosechas y objetivos gubernamentales claros. China está desplegando proyectos integrales de biomasa que abarcan energía eléctrica, gas y combustibles líquidos. Japón y Corea del Sur dependen más de las importaciones y las tecnologías avanzadas, mientras que el Sudeste Asiático utiliza residuos de palma y arroz tanto para uso doméstico como para exportación. El hilo conductor es la seguridad energética: convertir los residuos locales en energía local y reducir al mismo tiempo la factura de importaciones de petróleo.

Europa mantuvo una sólida participación del 29,70% en el mercado de bioenergía en 2025, gracias a una alineación de décadas entre la ambición climática, las tarifas de alimentación y los criterios de sostenibilidad. El nuevo paquete de biomasa de Alemania, las subastas de capacidad de Francia y la próxima subvención de BECCS de los Países Bajos son ejemplos de marcos de política cohesivos que mantienen el impulso inversor. Sin embargo, el crecimiento se está moderando a medida que entran en vigor las restricciones de uso del suelo, las importaciones de astillas de madera se vuelven más estrictas y las prioridades ecológicas en competencia cuestionan una mayor tala forestal a gran escala. Los participantes del mercado, por tanto, pivotan hacia nichos de mayor valor, incluidos los proyectos de energía de emisiones negativas y calor industrial que optimizan la materia prima limitada mediante sistemas de conversión de alta eficiencia.

América del Norte ocupa el tercer lugar en términos de capacidad, aunque lidera la innovación en biocombustibles avanzados. Estados Unidos representa la mayor parte de los volúmenes mundiales de etanol y diésel renovable, aprovechando sus cadenas de suministro de maíz y soja junto con los créditos federales de producción y mezcla. Un creciente flujo de proyectos de combustible de aviación sostenible sitúa al país a la vanguardia de la descarbonización de los combustibles de aviación. Canadá aprovecha sus vastos recursos forestales y los estándares provinciales de combustibles limpios para atraer instalaciones de gasificación y de gas natural renovable (RNG, por sus siglas en inglés) a gran escala, a menudo en asociación con las Primeras Naciones. Los mandatos emergentes de México crean oportunidades para la reconversión de ingenios azucareros con cogeneración de bagazo, aunque la claridad de las políticas determinará el ritmo a corto plazo.

Panorama Competitivo

El mercado de bioenergía sigue siendo moderadamente concentrado, sin que ningún actor individual concentre una participación global superior al 10%. Las empresas de servicios públicos incumbentes y las grandes petroleras integran activos de materia prima en sentido ascendente, tecnologías de conversión propias y canales de distribución a largo plazo para capturar sinergias de escala. Los movimientos estratégicos incluyen la empresa conjunta de Copenhagen Infrastructure Partners para construir plantas de biogás en Dinamarca y la adquisición de BP por USD 1.400 millones para asegurar la plena propiedad del mayor productor de biocombustibles de Brasil. Los promotores que aseguran un suministro dedicado de biomasa ganan predictibilidad de costes y resiliencia frente a las perturbaciones de precios, un diferenciador decisivo a medida que los mercados de materia prima se ajustan.

El liderazgo tecnológico es otro eje de la competencia. Las empresas que avanzan en la gasificación modular, el bucle químico y la pirólisis asistida por energía solar atraen capital de riesgo y estratégico. La vía de Kvasir Technologies para la conversión de lignocelulosa en combustible marino, por ejemplo, obtuvo financiación de varios millones de euros para escalar la producción piloto. Los grandes proveedores de equipos, como Mitsubishi Heavy Industries, integran complementos de captura de carbono en sus paquetes de calderas, lo que permite a los clientes preparar sus activos para hacer frente a normas de emisiones más estrictas. Los actores de nivel medio dependen de la especialización regional —como las exportaciones de pellets de madera del sureste de Estados Unidos o las unidades de calor y electricidad combinados de cáscara de arroz en Asia Meridional— para defender sus márgenes.

Los modelos de asociación se están proliferando. Las aerolíneas garantizan compras mínimas de combustible de aviación de origen biológico, los usuarios industriales de energía co-invierten en plantas in situ, y los municipios asignan flujos de residuos mediante concesiones a largo plazo. Tales contratos verticalmente alineados acortan los períodos de amortización y mitigan el riesgo de demanda. En el frente financiero, los bonos verdes y los préstamos vinculados a la sostenibilidad son ahora habituales, siempre que los prestatarios se comprometan a reducciones de emisiones verificables y a la trazabilidad de la materia prima. La competencia gira cada vez más en torno a demostrar la sostenibilidad de extremo a extremo y a asegurar la diversificación de ingresos entre electricidad, combustibles, calor y créditos de carbono.

Líderes del Sector de Bioenergía

Orsted A/S

Drax Group plc

Fortum Oyj

Enviva Inc.

Mitsubishi Heavy Industries Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: El Departamento de Energía de EE. UU. destina USD 12 millones para escalar tecnologías integradas de biorrefinería orientadas a la producción de combustibles de aviación sostenibles y bioproductos químicos.

- Abril de 2025: Los organismos de energía y medioambiente dirigen USD 6 millones de la Ley de Reducción de la Inflación a tres proyectos piloto de biocombustibles avanzados, incluida una vía de conversión de CO₂ biogénico a combustible de aviación.

- Febrero de 2025: Comstock Fuels extiende la licencia a Malasia para refinerías de Bioleum con una producción esperada de 280 millones de galones por año de combustibles renovables a partir de biomasa lignocelulósica.

- Enero de 2025: Emerging Fuels Technology y Highbury Energy firman una licencia maestra para un proyecto de conversión de residuos de madera en combustible en Ontario, con un objetivo de producción de 20 millones de litros por año.

Alcance del Informe del Mercado Global de Bioenergía

La bioenergía es una fuente de energía procedente del material orgánico que impulsa el crecimiento de las plantas, conocido como biomasa. La biomasa contiene carbono absorbido por las plantas a través de la fotosíntesis. Es una forma de energía renovable derivada de materiales orgánicos recientemente vivos conocidos como biomasa, que puede utilizarse para suministrar combustibles de transporte, calor, electricidad y productos.

El mercado de bioenergía está segmentado por tipo, aplicación y geografía. Por tipo, el mercado se segmenta en Biodiésel, Bioetanol y Biogás. Por aplicación, el mercado se segmenta en Generación de Energía, Calefacción Urbana, Transporte, Aplicaciones Industriales y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones en las principales regiones. Para cada segmento, el tamaño del mercado y las previsiones se han elaborado en función de la capacidad instalada.

| Biomasa Sólida |

| Biogás |

| Residuos Renovables |

| Otros Tipos |

| Residuos Agrícolas |

| Residuos Forestales |

| Cultivos Energéticos |

| Residuos Sólidos Municipales |

| Combustión |

| Gasificación |

| Pirólisis Rápida |

| Digestión Anaeróbica |

| Fermentación |

| Otras Tecnologías |

| Generación de Electricidad |

| Generación de Calor |

| Combustible de Transporte |

| Calor y Electricidad Combinados (CHP) |

| Empresas de Servicios Públicos de Energía |

| Sector Comercial e Industrial |

| Residencial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Suecia | |

| Finlandia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Chile | |

| Colombia | |

| Uruguay | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Etiopía | |

| Sudán | |

| Resto de Oriente Medio y África |

| Por Tipo | Biomasa Sólida | |

| Biogás | ||

| Residuos Renovables | ||

| Otros Tipos | ||

| Por Materia Prima | Residuos Agrícolas | |

| Residuos Forestales | ||

| Cultivos Energéticos | ||

| Residuos Sólidos Municipales | ||

| Por Tecnología | Combustión | |

| Gasificación | ||

| Pirólisis Rápida | ||

| Digestión Anaeróbica | ||

| Fermentación | ||

| Otras Tecnologías | ||

| Por Aplicación | Generación de Electricidad | |

| Generación de Calor | ||

| Combustible de Transporte | ||

| Calor y Electricidad Combinados (CHP) | ||

| Por Usuario Final | Empresas de Servicios Públicos de Energía | |

| Sector Comercial e Industrial | ||

| Residencial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Suecia | ||

| Finlandia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Chile | ||

| Colombia | ||

| Uruguay | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Etiopía | ||

| Sudán | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de bioenergía?

El mercado de bioenergía alcanzó 164,78 GW en 2026 y se proyecta que llegue a 206,59 GW para 2031.

¿Qué región está creciendo más rápido en el mercado de bioenergía?

Asia-Pacífico muestra el mayor crecimiento, con una CAGR prevista del 5,95% hasta 2031, impulsada por sólidos mandatos de biocombustibles y la expansión de la infraestructura de biomasa.

¿Qué categoría de materia prima concentra la mayor participación del mercado de bioenergía?

Los residuos forestales representan el 39,70% de la capacidad en 2025, respaldados por sólidas redes de recolección y políticas de sostenibilidad.

¿Por qué es importante BECCS para el sector de la bioenergía?

BECCS permite las emisiones negativas, desbloqueando ingresos por créditos de carbono y apoyando las trayectorias de cero emisiones netas, al tiempo que suministra energía renovable despachable.

¿Cuáles son los principales desafíos que enfrentan los nuevos proyectos de bioenergía?

La alta intensidad de capital y la logística fragmentada de la materia prima crean obstáculos de financiamiento y de cadena de suministro, especialmente en los mercados emergentes.

¿Qué segmento de aplicación está en mayor expansión?

Los combustibles de transporte, en particular el combustible de aviación sostenible y el diésel renovable, avanzan a una CAGR del 9,35% debido a los estrictos mandatos de mezcla y los objetivos corporativos de descarbonización.

Última actualización de la página el: