Tamaño y participación del mercado de grupos electrógenos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

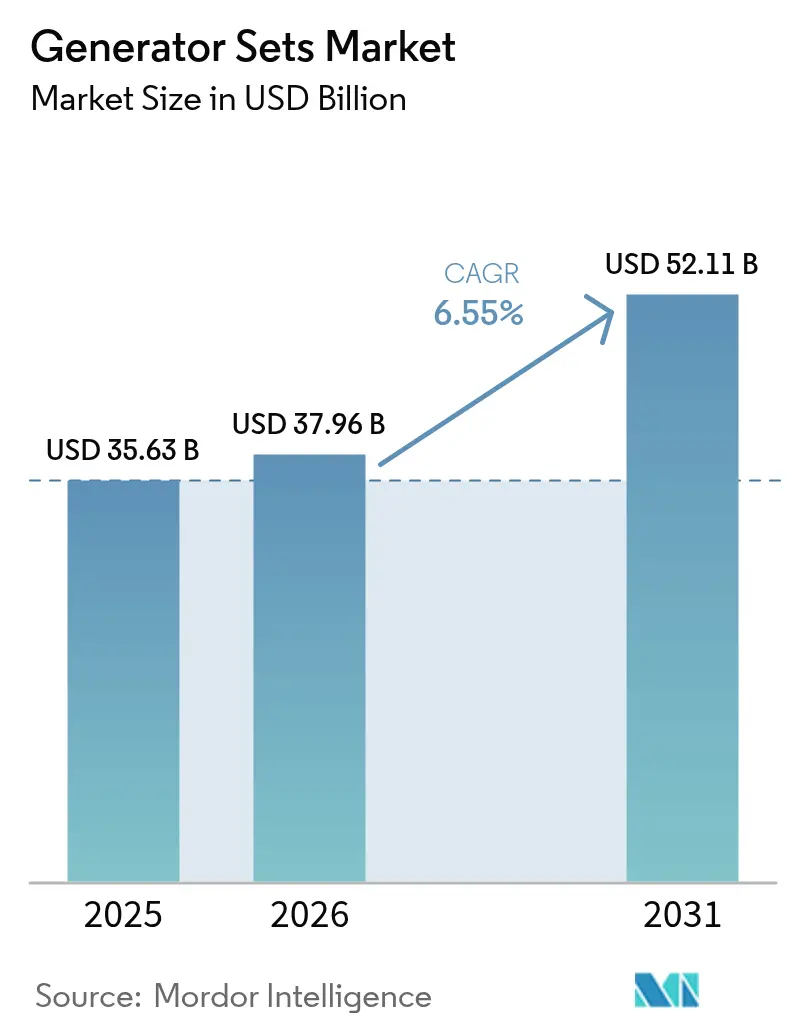

| Tamaño del Mercado (2026) | 37.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.55% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

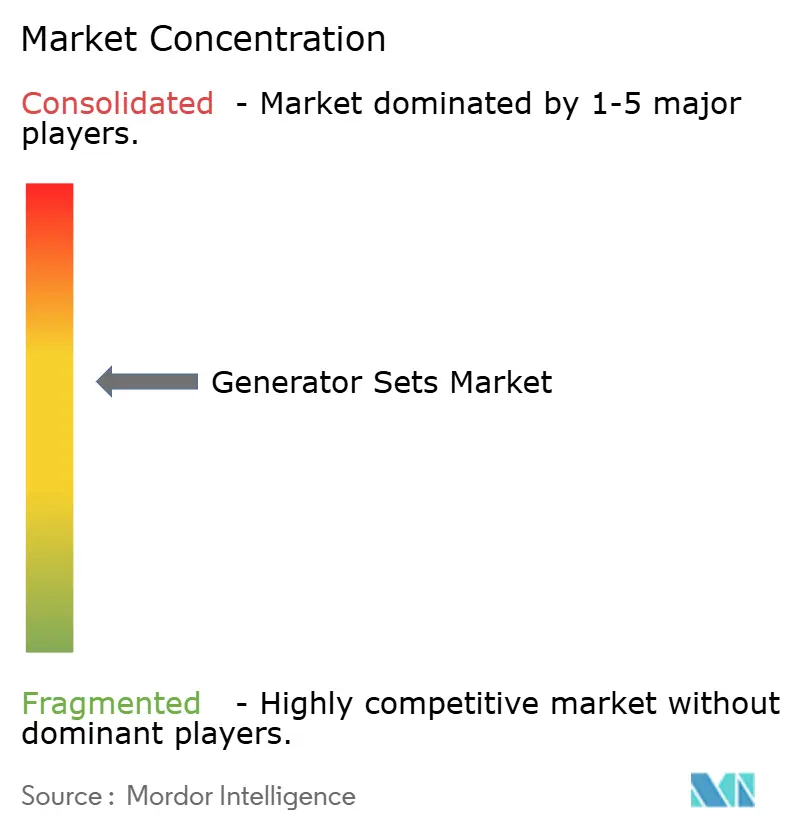

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de grupos electrógenos por Mordor Intelligence

El mercado de grupos electrógenos fue valorado en 35.630 millones de USD en 2025 y se estima que crecerá desde 37.960 millones de USD en 2026 hasta alcanzar 52.110 millones de USD en 2031, a una CAGR del 6,55% durante el período de pronóstico (2026-2031).

El impulso reciente proviene de la construcción de centros de datos, la electrificación industrial y la persistente inestabilidad de la red eléctrica en las economías emergentes. El mercado de grupos electrógenos se beneficia de un sólido mercado de posventa, ya que las flotas operan más horas bajo condiciones climáticas volátiles y redes eléctricas inestables, lo que incrementa los ingresos por servicios. Los modelos de doble combustible, preparados para hidrógeno y con conectividad digital, están captando gasto incremental a medida que las empresas alinean sus estrategias de respaldo con los objetivos de descarbonización. Mientras tanto, los proveedores invierten en la producción de motores de gran tamaño, alternadores avanzados y análisis remoto para defender su participación frente a las soluciones exclusivamente de baterías que amenazan el segmento de menor potencia en kVA.

Conclusiones clave del informe

- Por capacidad, el segmento de 75 a 375 kVA capturó el 39,10% de la participación del mercado de grupos electrógenos en 2025, mientras que la clase de 375 a 750 kVA se proyecta que avanzará a una CAGR del 8,95% hasta 2031.

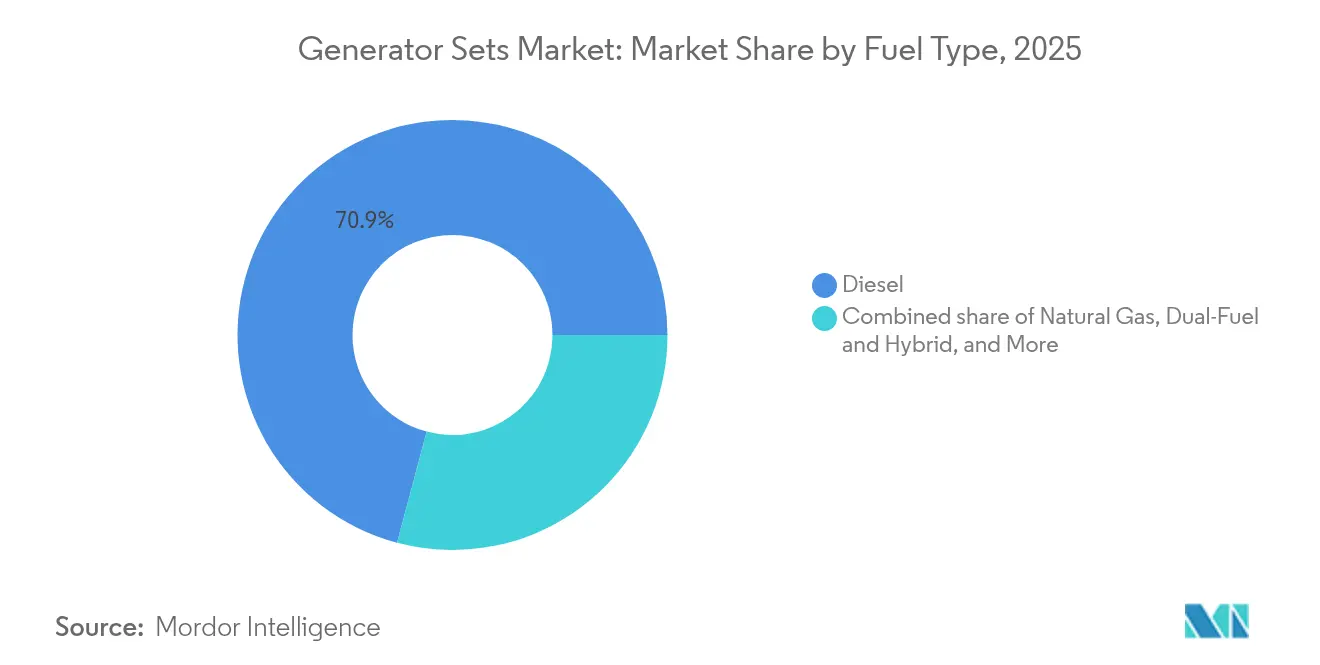

- Por tipo de combustible, el diésel retuvo el 70,85% del tamaño del mercado de grupos electrógenos en 2025; se prevé que las unidades de doble combustible e híbridas se expandirán a una CAGR del 10,2% entre 2026 y 2031.

- Por aplicación, la energía de respaldo mantuvo una participación de ingresos del 49,65% en 2025, mientras que se espera que los sistemas de microrred y soporte híbrido escalen a una CAGR del 10,9% hasta 2031.

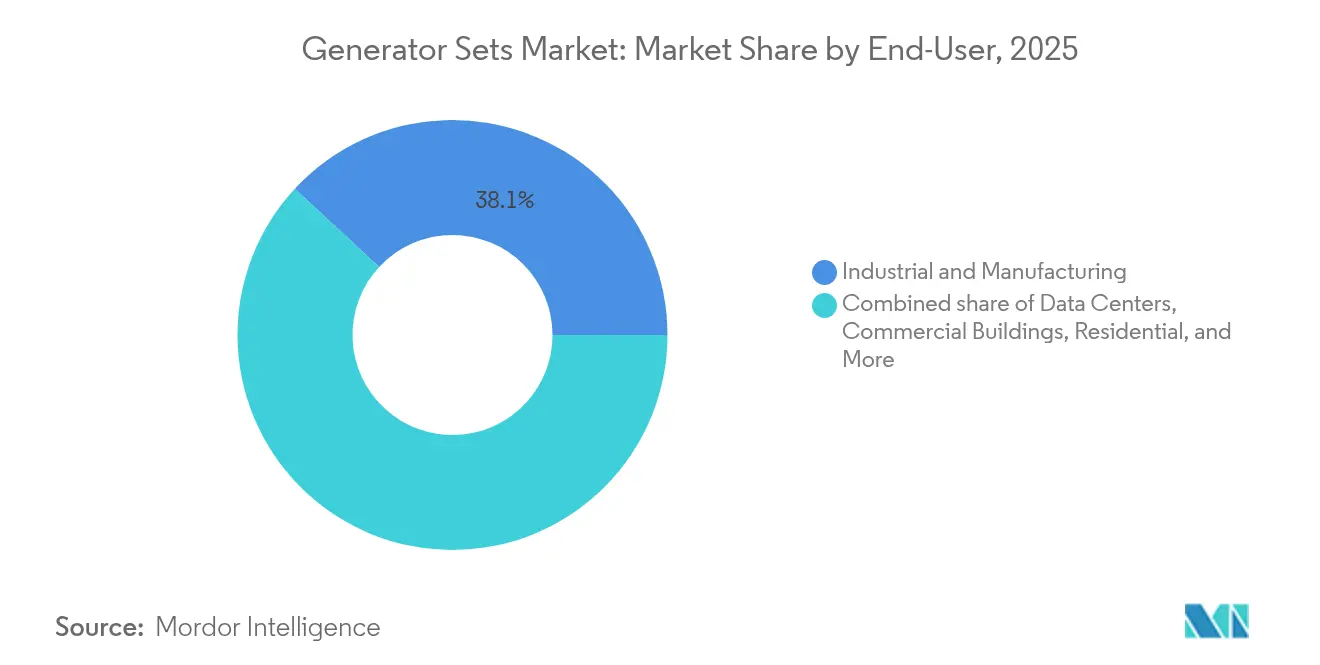

- Por usuario final, las instalaciones industriales y de manufactura representaron el 38,10% de la demanda en 2025, mientras que los centros de datos están proyectados para crecer a una CAGR del 9,65% hasta 2031.

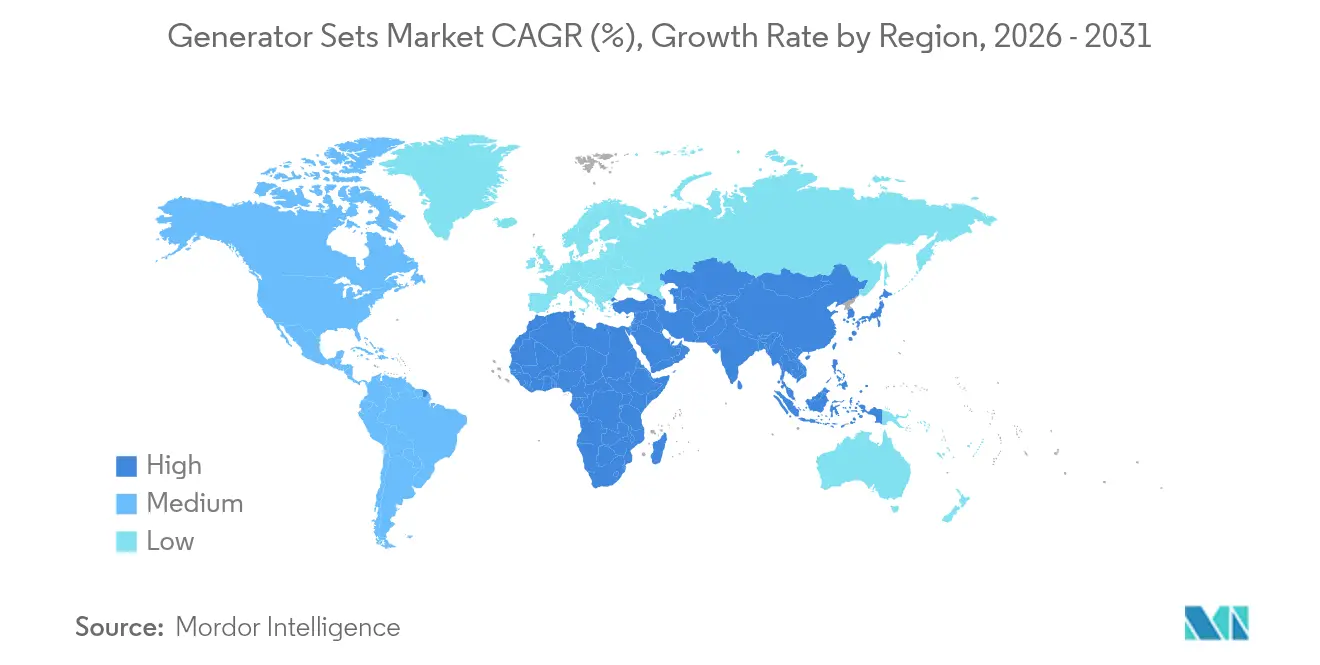

- Por geografía, Asia-Pacífico lideró con el 36,65% de los ingresos en 2025, mientras que la región de Oriente Medio y África está posicionada para registrar una CAGR del 9,35% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e perspectivas globales del mercado de grupos electrógenos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preocupaciones por la fiabilidad de la red eléctrica en economías emergentes | +1.2% | Asia-Pacífico; Oriente Medio y África; América Latina | Mediano plazo (2 a 4 años) |

| Auge acelerado de la construcción de centros de datos a nivel mundial | +0.8% | Global | Corto plazo (≤ 2 años) |

| Rápida industrialización y actividades de construcción | +0.6% | Asia-Pacífico; Oriente Medio y África; América Latina | Mediano plazo (2 a 4 años) |

| Brechas de electrificación en torres de telecomunicaciones fuera de la red | +0.4% | África; Sudeste Asiático; India rural y China | Largo plazo (≥ 4 años) |

| Demanda de integración de microrredes y sistemas híbridos | +0.3% | Global | Largo plazo (≥ 4 años) |

| Grupos electrógenos de doble combustible preparados para hidrógeno ganando terreno | +0.2% | Europa; América del Norte; Japón; Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por la fiabilidad de la red eléctrica en economías emergentes

Los frecuentes cortes de suministro en las regiones en desarrollo continúan obligando a las empresas a tratar los grupos electrógenos como activos primarios y de respaldo. La generación máxima de Nigeria alcanzó 6.003 MW en 2024; sin embargo, las persistentes brechas de suministro obligaron a la mayoría de las fábricas medianas a mantener en funcionamiento diésel de 75 a 375 kVA durante varias horas al día[1]"Nigeria se propone aumentar la generación mientras persisten las deficiencias de suministro", Nigeria Tribune, tribuneonlineng.com. Una inestabilidad similar impera en partes del Sudeste Asiático, América Latina y el África Subsahariana, donde las pérdidas de manufactura durante los tiempos de inactividad no planificados superan los gastos de combustible y mantenimiento. El impulsor de fiabilidad mantiene el mercado de grupos electrógenos firmemente anclado en el diésel, ya que las redes de servicio, la disponibilidad de repuestos y la familiaridad del operador siguen siendo más sólidas para esa clase de combustible. Al mismo tiempo, las preocupaciones sobre la calidad de la energía están impulsando a las empresas a incorporar módulos de monitoreo digital y mantenimiento predictivo para obtener mayor disponibilidad de las flotas instaladas.

Auge acelerado de la construcción de centros de datos a nivel mundial

Las plataformas de hiperescala, los proveedores de colocación y los programas de nube soberana están invirtiendo agresivamente en infraestructura de disponibilidad del 100%. ABB señala que incluso interrupciones de la red eléctrica de pocos minutos ponen en riesgo las cargas de trabajo de inteligencia artificial en curso, consolidando la generación de respaldo como un imperativo de diseño[2]"Los centros de datos y la necesidad de copias de seguridad fiables", ABB, abb.com. Las empresas de ingeniería, adquisiciones y construcción han respondido con diseños de múltiples bloques por encima de 2.000 kVA que pueden operar en paralelo de forma continua y arrancar rápidamente. El proyecto de gas natural de 4,5 GW en Pensilvania dimensionó específicamente su producción en torno a los hipersitios de centros de datos a prueba de futuro. Proveedores como Generac introdujeron grupos electrógenos específicamente diseñados y preparados para hidrógeno para estos campus a principios de 2025. La tendencia acelera los ciclos de adquisición, aumentando el volumen de unidades de alta capacidad e impulsando nueva inversión en tratamiento de emisiones para satisfacer los cuadros de mando de sostenibilidad.

Rápida industrialización y actividades de construcción

Las nuevas fábricas de semiconductores, las plantas de baterías para vehículos eléctricos y los corredores ferroviarios han impulsado el gasto en megaproyectos en los Estados Unidos un 156% por encima de los niveles de 2019, una trayectoria que se refleja en India y partes de la ASEAN[3]"US Construction Megaprojects Report 2025", Conexpo-Con/Agg, conexpoconagg.com. Los sitios de construcción demandan grupos electrógenos de alquiler y móviles en el rango de 375 a 750 kVA para energizar grúas, equipos de soldadura y oficinas temporales. Una vez operativas, las fábricas instalan unidades de mayor potencia para funciones de respaldo críticas para el proceso. Las normas de emisión en zonas urbanas están reformando las preferencias de compra hacia paquetes diésel conformes con la Norma Tier 4F; sin embargo, el diferencial de precio respecto a las máquinas Tier 2 sigue siendo manejable dadas las crecientes penalizaciones por tiempos de inactividad no planificados. Por lo tanto, los fabricantes alinean sus hojas de ruta de productos con el crecimiento de gama media, ofreciendo formatos en contenedores de entrega rápida y diagnósticos remotos como características estándar.

Brechas de electrificación en torres de telecomunicaciones fuera de la red

Las empresas de torres que despliegan sitios de 4G y 5G en el África rural y el Sudeste Asiático están implementando arquitecturas híbridas de energía solar, baterías y grupos electrógenos para limitar las horas de funcionamiento con diésel. Las pilas de baterías cubren cargas nocturnas predecibles, mientras que el arranque controlado del grupo electrógeno sirve de puente durante intervalos nublados o de alta demanda. Estudios realizados por grupos académicos que modelan las estaciones base de telecomunicaciones rurales de India demuestran ahorros en el costo del ciclo de vida de hasta el 28% cuando un pequeño diésel de 30 kVA se combina con 20 kWh de almacenamiento de iones de litio. Los proveedores que ofrecen cargadores solares MPPT integrados de fábrica y telemetría en la nube obtienen márgenes más altos que los fabricantes de motores de gama básica. Con el tiempo, se espera que la hibridación en telecomunicaciones reduzca los volúmenes de diésel puro por debajo de 75 kVA, pero abrirá flujos de ingresos por servicios a través de contratos de garantía de rendimiento.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad de los precios del diésel y riesgos de suministro de combustible | -0.7% | Global | Corto plazo (≤ 2 años) |

| Normas de emisión más estrictas para motores estacionarios | -0.5% | América del Norte; Europa; Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Adopción creciente de alternativas de almacenamiento de energía en baterías | -0.4% | América del Norte; Europa; Australia; China urbana | Mediano plazo (2 a 4 años) |

| Cautela en el gasto de capital ante los ciclos de descarbonización | -0.3% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios del diésel y riesgos de suministro de combustible

El precio promedio al por mayor del diésel en los Estados Unidos se pronostica en 3,61 USD por galón en 2025, después de oscilar entre 3,30 USD y 4,05 USD durante 2024[4]"Previsión de precios del gasóleo para 2025", Intek Freight & Logistics, intekfreight-logistics.com. Los usuarios de energía primaria industrial atribuyen hasta el 70% del costo del ciclo de vida al combustible, por lo que la falta de fiabilidad en el precio y la entrega ejerce una presión directa sobre los gastos operativos. Las minas remotas y las redes eléctricas insulares son las más expuestas, ya que las interrupciones del transporte marítimo o los cortes en las refinerías generan escasez durante varias semanas. Por lo tanto, los usuarios finales están acelerando los estudios de viabilidad sobre gasoductos, sustitución por GLP o paquetes de baterías estacionarias dimensionados para ventanas de descarga de una hora. Si bien el diésel conserva ventajas logísticas, los patrones de adquisición favorecen cada vez más a los proveedores capaces de ofrecer contratos de combustible a futuro o kits de conversión a doble combustible que cubran la volatilidad.

Normas de emisión más estrictas para motores estacionarios

El mandato Tier 4F de la Agencia de Protección Ambiental de los Estados Unidos reduce las emisiones de NOₓ y partículas en más del 90% respecto a los niveles de referencia de Tier 1, lo que obliga a incorporar reducción catalítica selectiva y filtros de partículas diésel. Los reguladores de California planean medidas de Tier 5 después de 2029 que endurecerán aún más los límites y podrían imponer límites de horas de funcionamiento por hora fuera de eventos de emergencia. Europa ya exige el cumplimiento de la Etapa V para la mayoría de los motores móviles, y el Distrito de Gestión de la Calidad del Aire de la Bahía de San Francisco ahora extiende Tier 4F a las unidades de respaldo por debajo de 1.000 BHP. El cumplimiento normativo incrementa los desembolsos de capital y la complejidad del mantenimiento, lo que lleva a algunos compradores a optar directamente por almacenamiento de gas o híbrido donde los permisos locales son más sencillos. El resultado es una moderada contención del crecimiento de las unidades diésel, compensada en parte por los precios premium de los paquetes avanzados de tratamiento de emisiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por capacidad: La estabilidad del rango medio impulsa la base del mercado

El tamaño del mercado de grupos electrógenos para el segmento de 75 a 375 kVA alcanzó 13.930 millones de USD en 2025, equivalente al 39,10% de los ingresos globales. Las oficinas comerciales, las pymes y las instalaciones de datos de proximidad valoran este rango por su equilibrio entre potencia y asequibilidad. El crecimiento continúa pero se modera a medida que las flotas instaladas maduran en China y Brasil.

Se prevé una CAGR más pronunciada del 8,95% hasta 2031 para las unidades de 375 a 750 kVA, impulsada por fábricas de escala media y edificios de alto rendimiento que adoptan cargas densas de HVAC y control IoT. Los fabricantes responden con kits de paralelismo inteligente y cumplimiento de Tier 4F para satisfacer las ordenanzas de calidad del aire urbano. Los alternadores ampliados ofrecen una respuesta transitoria adecuada para bancos de ascensores y equipos de semiconductores. Las bandas más grandes -de 750 a 2.000 kVA y por encima de 2.000 kVA- sirven a centros de datos de hiperescala, licuefacción de GNL e islas de reducción de picos de servicios públicos. La expansión de 725 millones de USD de Caterpillar en Indiana aumenta el rendimiento de motores de gran tamaño para capturar ese segmento premium del mercado de grupos electrógenos.

Por tipo de combustible: El dominio del diésel enfrenta la disrupción de las tecnologías limpias

El diésel representó el 70,85% de los ingresos globales en 2025, ya que su densidad energética, logística y red de servicios siguen siendo incomparables. Los sitios mineros rurales y de construcción continúan especificando motores Tier 2 o Tier 3 donde existen exenciones regulatorias.

Sin embargo, los sistemas de doble combustible e híbridos registran una CAGR del 10,2%, muy por encima de la línea de base del 5,29%, a medida que las empresas persiguen objetivos ESG sin sacrificar la fiabilidad. Los grupos electrógenos de gas natural aprovechan las tarifas estables de los gasoductos, mientras que los kits de mezcla de hidrógeno posicionan a los campus para compromisos de cero emisiones netas. Mitsubishi, DEUTZ y Generac cuentan con hojas de ruta públicas preparadas para hidrógeno, lo que señala un inevitable cambio en la combinación dentro del mercado de grupos electrógenos. El biodiésel y los combustibles sintéticos renovables aparecen bajo el apartado 'Otros', pero obtienen apoyo político en el marco ReFuelEU de Europa.

Por aplicación: La base de energía de respaldo apoya la innovación en microrredes

Los proyectos de respaldo representan el 49,65% de la facturación de 2025, anclados por los códigos de seguridad vital para hospitales, centrales de telecomunicaciones y salas de datos. El aumento de los fenómenos meteorológicos extremos en la Costa del Golfo y el Sudeste Asiático refuerza la mentalidad de seguro entre los gestores de instalaciones.

El segmento más dinámico es el de microrred y soporte híbrido, previsto para una CAGR del 10,9%. Los proyectos piloto de la Comisión de Energía de California reportaron ahorros en costos operativos del 20 al 60% una vez que el despacho basado en inteligencia artificial optimizó el uso del grupo electrógeno. Las unidades de energía primaria siguen siendo vitales en la minería fuera de la red y en los complejos turísticos insulares; las flotas de alquiler prosperan en sitios de construcción y festivales, orientándose hacia modelos certificados con la Etapa V para participar en licitaciones urbanas europeas. Por lo tanto, el mercado de grupos electrógenos se diversifica desde un papel puramente de emergencia hacia funciones activas de gestión de energía.

Por usuario final: La base industrial se encuentra con la aceleración de los centros de datos

Los usuarios industriales y de manufactura aseguraron el 38,10% de los ingresos de 2025, adquiriendo grupos electrógenos de potencia media a alta en kVA para proteger las líneas de proceso continuo. La ola global de relocalización industrial en electrónica, productos químicos y automoción mantiene sólida esta base.

Los centros de datos registran la CAGR destacada del 9,65% a medida que los bastidores de entrenamiento de inteligencia artificial multiplican las densidades de potencia en los sitios. El proyecto de gas natural de 4,5 GW en Pensilvania subraya la escala de generación adaptada a las cargas de trabajo digitales. Los complejos comerciales, la atención sanitaria, los servicios públicos y el petróleo y gas conservan requisitos distintos -desde alternadores de baja armónica para salas de resonancia magnética hasta carcasas a prueba de explosión para FPSOs- ampliando el abanico técnico del mercado de grupos electrógenos.

Análisis geográfico

Asia-Pacífico lideró con el 36,65% de los ingresos globales en 2025. Las provincias costeras chinas aceleran las actualizaciones de sus fábricas, y los Incentivos Vinculados a la Producción de India generan clusters que estandarizan unidades gemelas de 250 kVA diésel para resiliencia de 72 horas. Los auges de la construcción en la ASEAN añaden demanda de flotas de alquiler, mientras que Corea del Sur y Japón prueban mezclas de hidrógeno en campus hospitalarios.

Oriente Medio y África registran la CAGR más rápida del 9,35%. La diversificación del CCG hacia el aluminio, los parques de datos y el hidrógeno verde impulsa las instalaciones de respaldo y energía primaria. La demanda de electricidad regional podría aumentar entre un 29 y un 37% entre 2020 y 2030. Los ingresos del sector eléctrico nigeriano aumentaron un 70% en 2024, pero las brechas de suministro mantienen a las fábricas con grupos electrógenos propios.

América del Norte registra ciclos de reemplazo estables más un crecimiento máximo en los corredores de centros de datos de Virginia y Texas. El panorama de la Etapa V en Europa desplaza el foco hacia mezclas de gas e hidrógeno, mientras que América del Sur se beneficia de los camiones mineros, la expansión portuaria y los déficits hídricos provocados por la sequía que desencadenan alquileres de diésel. Por lo tanto, el mercado de grupos electrógenos muestra una cartera geográfica equilibrada que amortigua el riesgo cíclico.

Panorama regulatorio

El cumplimiento de las normas de emisiones sigue influyendo en el diseño de los grupos electrógenos y en las vías de autorización en los principales mercados. En Estados Unidos, los requisitos Tier 4 Final de la Agencia de Protección Ambiental (EPA) para motores de encendido por compresión no viales impulsan la adopción generalizada de sistemas de postratamiento (DPF y SCR/DEF), especialmente en categorías de mayor potencia. Esto incrementa tanto el capex como la complejidad de mantenimiento para las flotas basadas en diésel.

En Europa, el Reglamento (UE) 2016/1628 (Fase V) regula la maquinaria móvil no de carretera y suele aplicarse a aplicaciones móviles y de alquiler, mientras que las instalaciones fijas suelen estar reguladas por normativas locales de calidad del aire y ecodiseño, lo que genera un entorno de cumplimiento dividido para la misma plataforma de motor base. En India, un régimen de certificación cada vez más estricto añade requisitos adicionales: los grupos electrógenos diésel bajo los códigos HS pertinentes quedan sujetos al cumplimiento de seguridad relacionado con BIS conforme a la Orden de Seguridad de Maquinaria y Equipos Eléctricos, con un plazo de aplicación referenciado al 1 de septiembre de 2026. Ese calendario incrementa las necesidades de documentación y pruebas tanto para las importaciones como para el suministro nacional.

Panorama competitivo

El mercado de grupos electrógenos sigue siendo moderadamente fragmentado; los cinco principales proveedores controlan aproximadamente el 45% de la facturación. Caterpillar aprovecha su escala y amplia red de concesionarios para dominar los nichos industriales de alta capacidad. Cummins se diferencia a través de cuadros de mando eléctricos completamente integrados y paneles de control en la nube. Generac amplía su presencia en los segmentos residencial, comercial e industrial, y de baterías; sus adquisiciones de MOTORTECH y PowerPlay en 2025 perfeccionan los controles de combustible gaseoso y las opciones de almacenamiento.

El capital privado incrementa su actividad: Blackstone adquirió Trystar en 2024, y Platinum Equity rebautizó Kohler Energy como Rehlko, con el objetivo de contratos complejos de soporte a la red eléctrica. DEUTZ pasó de fabricante de componentes a proveedor de soluciones al adquirir Blue Star Power Systems, añadiendo un potencial de ingresos de 100 a 150 millones de USD. Las empresas en etapa inicial presentan grupos electrógenos de pila de combustible de hidrógeno para hospitales que buscan cero emisiones locales.

Las actualizaciones digitales impulsan los ingresos por servicios recurrentes. Los proveedores instalan sensores de vibración, sondas de calidad del aceite y firmware de actualización inalámbrica que trasladan el mantenimiento de un calendario a un enfoque basado en condiciones, profundizando la fidelización. El abastecimiento dual de alternadores y controladores en la cadena de suministro reduce la exposición a la escasez de chips. La estrategia de patentes se intensifica en torno a las tecnologías de tratamiento de emisiones e inyectores, elevando las barreras de entrada y protegiendo los segmentos premium del mercado de grupos electrógenos.

Líderes del sector de grupos electrógenos

Cummins Inc.

Generac Holdings Inc.

Caterpillar Inc.

Kohler Co.

Rolls-Royce Power Systems (MTU)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio blanco más claro se encuentra en los paquetes de alta potencia y misión crítica diseñados para centros de datos, donde los compradores especifican cada vez más bloques de gran cantidad de megavatios, paralelización rápida y controles que se integran con la gestión de energía de las instalaciones. Los fabricantes están respaldando esto con movimientos de producción. Generac amplió su huella de fabricación para productos comerciales e industriales en 2026, incluida una nueva planta en Sussex, Wisconsin, y también adquirió una planta en Belvidere, Illinois, en 2026 para ampliar la capacidad de empaquetado de generadores de gran cantidad de megavatios, alineando el suministro con las expansiones de hyperscale y colocation.

Una segunda oportunidad es el cambio de grupos electrógenos autónomos de respaldo hacia sistemas hibridizados que reducen el tiempo de funcionamiento y respaldan el peak shaving y el despacho de microrredes. Los proveedores que puedan combinar grupos electrógenos con almacenamiento de energía en baterías, equipos de conmutación y monitoreo remoto encontrarán una mejor adecuación a esta tendencia. La actividad reciente respalda este tema, incluida la adquisición previa por parte de Generac de PowerPlay Battery Energy Storage Systems (2024) para ampliar las ofertas integradas de generador más almacenamiento. También incluye el programa de aproximadamente 90 millones de EUR de Wärtsilä (mayo de 2026) para ampliar la capacidad de producción técnica en su Vaasa Sustainable Technology Hub y en toda su cadena de suministro, lo que refuerza la demanda de configuraciones integradas y listas para el cumplimiento normativo, así como de contratos de servicio que ayudan a mantener las flotas optimizadas bajo restricciones locales de emisiones y permisos más estrictas.

Desarrollos recientes del sector

- Junio de 2026: Cummins introdujo la plataforma de grupos electrógenos de alta potencia QSK78 en el mercado de 50 Hz, posicionándola para casos de uso de misión crítica con una salida de hasta 3.500 kVA. El lanzamiento fortalece la cobertura de Cummins en la clase superior a 2.000 kVA, donde los centros de datos y las grandes instalaciones industriales exigen rampas rápidas, alta confiabilidad y controles sofisticados.

- Diciembre de 2025: Cummins Power Generation recibió un contrato de precio fijo firme por parte del Ejército de EE. UU. para generadores del Sistema de Energía Táctica de Gran Escala (LTPS) en configuraciones de skid de 500 kW, con un valor de adjudicación reportado de hasta 500 millones de USD. El contrato respalda la visibilidad de volumen para la producción de generadores de trabajo pesado y refuerza los compromisos de la cadena de suministro para motores, alternadores y controles.

- Mayo de 2024: Caterpillar reveló una actualización de 90 millones de USD en sus plantas de Texas para producir el motor Cat C13D. La inversión amplía el acceso a una plataforma de motor más nueva que respalda los requisitos actualizados de emisiones y rendimiento, ayudando a Caterpillar a atender tanto los ciclos de reemplazo como los proyectos de mayor especificación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por las ventas de sistemas de grupos electrógenos que proporcionan electricidad para uso de respaldo, principal o de reducción de picos (peak-shaving) en distintos usuarios finales, y se mide en USD corrientes a nivel global.

Exclusiones del alcance: nuestro dimensionamiento no incluye repuestos independientes ni ingresos por servicios rutinarios que no se vendan junto con un sistema de generador.

Descripción general de la segmentación

- Por capacidad

- Menos de 75 kVA

- 75 a 375 kVA

- 375 a 750 kVA

- 750 a 2.000 kVA

- Por encima de 2.000 kVA

- Por tipo de combustible

- Diésel

- Gas natural

- Doble combustible e híbrido

- Combustible renovable/biocombustible

- Otros

- Por aplicación

- Energía de respaldo

- Energía primaria/continua

- Reducción de picos

- Energía de alquiler/temporal

- Microrred y soporte híbrido

- Por usuario final

- Residencial

- Edificios comerciales

- Industrial y manufactura

- Centros de datos

- Instalaciones sanitarias

- Petróleo y gas

- Servicios públicos y energía

- Minería y construcción

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una narrativa clara de la demanda de grupos electrógenos y luego relacionándola con señales medibles. Nos basamos en fuentes públicas como estadísticas de energía y acceso a la electricidad del Banco Mundial, indicadores macroeconómicos del FMI, datos de líneas comerciales y arancelarias de UN Comtrade, series de actividad industrial de oficinas nacionales de estadística, y perspectivas energéticas de la IEA cuando resultó pertinente. Estos insumos ayudan a determinar dónde la demanda de energía de respaldo y principal es estructuralmente más alta, y dónde las incorporaciones son más cíclicas.

También revisamos informes anuales de empresas, presentaciones para inversores y comentarios sobre resultados para entender cómo se divide la demanda entre los usuarios finales y cómo cambia la realización de precios según el tipo de combustible y el rango de kVA. Además, utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, noticias y estados financieros, y una base de datos de envíos de importación-exportación a nivel de envío para verificar movimientos importantes en volúmenes y precios por región. Las fuentes de investigación documental aquí mencionadas son solo ilustrativas, y se utilizaron muchos otros documentos y conjuntos de datos públicos para recopilar, validar y aclarar el análisis.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba supuestos que las fuentes documentales no pueden resolver con claridad, especialmente en torno a los precios de venta típicos por banda de kVA, los cambios de mezcla entre demanda de respaldo y principal, y los márgenes de canal por región. Hablamos con un conjunto equilibrado de partes interesadas, incluidas funciones del lado de los OEM, distribuidores e integradores, participantes del ecosistema de alquiler y servicios, y grandes usuarios finales en entornos comerciales e industriales. Dado que se trata de un mercado global, los insumos se recopilaron intencionalmente en APAC, EMEA y América, de modo que nuestros motores de demanda y la lógica de precios reflejen los patrones de compra regionales en lugar de un solo ciclo local.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXOs): 13% | APAC: 42% |

| Nivel medio: 61% | Líderes funcionales/de unidad: 27% | EMEA: 36% |

| Actores más pequeños: 14% | Gerentes: 60% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando una lógica descendente (top-down) y ascendente (bottom-up) para que la cifra final se mantenga explicable y repetible. En el enfoque descendente, reconstruimos el gasto abordable vinculando la fiabilidad eléctrica y la exposición a cortes, la nueva construcción y actividad industrial, y la penetración de generadores por usuario final en un conjunto de demanda regional que luego se valora utilizando rangos típicos de ASP por kVA y tipo de combustible. Una vez formados los totales, se verificaron cruzadamente con aproximaciones ascendentes selectivas, como ASP muestreado x volúmenes de unidades por bandas de kVA y verificaciones de canal en ciclos de grandes proyectos, y luego se ajustaron cuando las dos perspectivas discrepaban de manera constante.

Los insumos clave utilizados en el modelo (a modo ilustrativo) incluyeron cambios en la mezcla de kVA, cambios en la participación de diésel frente a gas, la mezcla de aplicaciones de respaldo frente a principal, la evolución del precio de venta promedio por banda de kVA, y señales de demanda regional vinculadas a las incorporaciones a la red y patrones de cortes. Cuando la visibilidad ascendente era escasa en países más pequeños, las brechas se abordaron utilizando indicadores proxy como el inicio de construcciones y la producción industrial, seguido de una revalidación mediante entrevistas.

Para la previsión, se aplicó un análisis de escenarios para separar la demanda de reemplazo estable de la demanda nueva cíclica, y luego los escenarios se alinearon con las tendencias esperadas en la fiabilidad de la red, la disponibilidad de combustible y los planes de capex de los usuarios finales compartidos por los entrevistados. Esto mantiene la previsión sensible a factores reales sin hacerla depender de datos difíciles de obtener.

Validación de datos y ciclo de actualización

La validación se realiza en capas para detectar errores importantes en una etapa temprana. Los resultados del modelo se comparan con señales independientes, como tendencias regionales de importación para categorías de grupos electrógenos, series públicas de construcción e industria, y comentarios sobre pedidos reportados en divulgaciones financieras, y luego se investiga cualquier variación pronunciada en cuanto a temporalidad, moneda o efectos de mezcla. Antes de la aprobación final, el trabajo se revisa en múltiples etapas por parte de analistas para alinear los supuestos, los cálculos y la interpretación del alcance.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos importantes cambian de manera significativa los supuestos de demanda o precios. Antes de la entrega, se completa una revisión final para confirmar que se han reflejado los últimos lanzamientos, cambios de política y movimientos de mercado relevantes.

Comparación del dimensionamiento del mercado de grupos electrógenos de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los grupos electrógenos a menudo no coinciden porque los analistas trazan la línea de alcance de manera diferente y luego aplican distintos supuestos de precios y mezcla. Las diferencias también aparecen cuando una estimación se ancla a un año base diferente, o cuando el momento de conversión de divisas y el tratamiento de la inflación no se manejan de la misma manera.

Algunas cifras externas agrupan equipos de energía adyacentes y un gasto más amplio en respaldo de energía dentro del mismo total, y también pueden aplicar una expansión agresiva del ASP en todas las bandas de kVA. En el sentido de contraste diferenciado, Mordor Intelligence solo cuenta sistemas completos de grupos electrógenos alineados con las definiciones de capacidad, combustible, aplicación y usuario final, y mantiene los precios vinculados a la mezcla a nivel de kVA y verificaciones regionales en lugar de distribuir un único aumento de precio combinado en todo el mercado.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 37,96 mil millones de USD (2026) | |

| Editorial del Sector A | 35,20 mil millones de USD (2024) | Utiliza un año base anterior y una ventana histórica más larga, lo que puede subestimar el impulso de ciclo posterior en la demanda de kVA alta, y la descripción del alcance no separa claramente las ventas de sistemas de una cobertura de categoría más amplia en todas las regiones. |

| Consultora Global B | 34,17 mil millones de USD (2024) | Ancla el dimensionamiento a 2024 y aplica una tasa de crecimiento futuro más alta, lo que puede ampliar las diferencias si la evolución del ASP y la mezcla de aplicaciones (respaldo frente a principal) no se vuelven a verificar por bandas de kVA y regiones. |

Entre los tres puntos publicados, la dispersión se explica principalmente por la elección del año base y por cuán estrictamente se limita el ingreso contabilizado a sistemas completos de grupos electrógenos frente a un gasto más amplio en equipos de energía. Al mantener los insumos rastreables a unos pocos factores repetibles, como la mezcla de kVA, la mezcla de aplicaciones y las señales de demanda a nivel regional, la estimación se mantiene práctica de auditar y actualizar año tras año.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de grupos electrógenos en 2026?

El tamaño del mercado de grupos electrógenos asciende a 37.960 millones de USD en 2026.

¿Qué banda de capacidad crece más rápido?

Los grupos electrógenos de 375 a 750 kVA registran la CAGR más alta del 8,95% gracias a los proyectos industriales y comerciales de escala media.

¿Por qué se está acelerando el segmento de doble combustible?

Los grupos electrógenos de doble combustible e híbridos crecen a una CAGR del 10,2% a medida que los usuarios buscan menores emisiones sin sacrificar la flexibilidad de funcionamiento.

¿Qué región lidera el crecimiento futuro?

Oriente Medio y África registran la CAGR más rápida del 9,35%, impulsada por la diversificación industrial y las brechas en el suministro eléctrico.

¿Cómo están cambiando las baterías las estrategias de respaldo?

Las baterías de iones de litio cubren cortes breves, por lo que muchos sitios adoptan sistemas híbridos de batería y grupo electrógeno para una resiliencia optimizada en costos.

¿Qué usuario final demanda la mayor disponibilidad operativa?

Los centros de datos se expanden a una CAGR del 9,65%, requiriendo redundancia N+2 y frecuentemente motores preparados para hidrógeno para cumplir los objetivos de sostenibilidad.

Última actualización de la página el: