Tamaño y Participación del Mercado de Baterías de Iones de Litio para Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 141.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 332.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

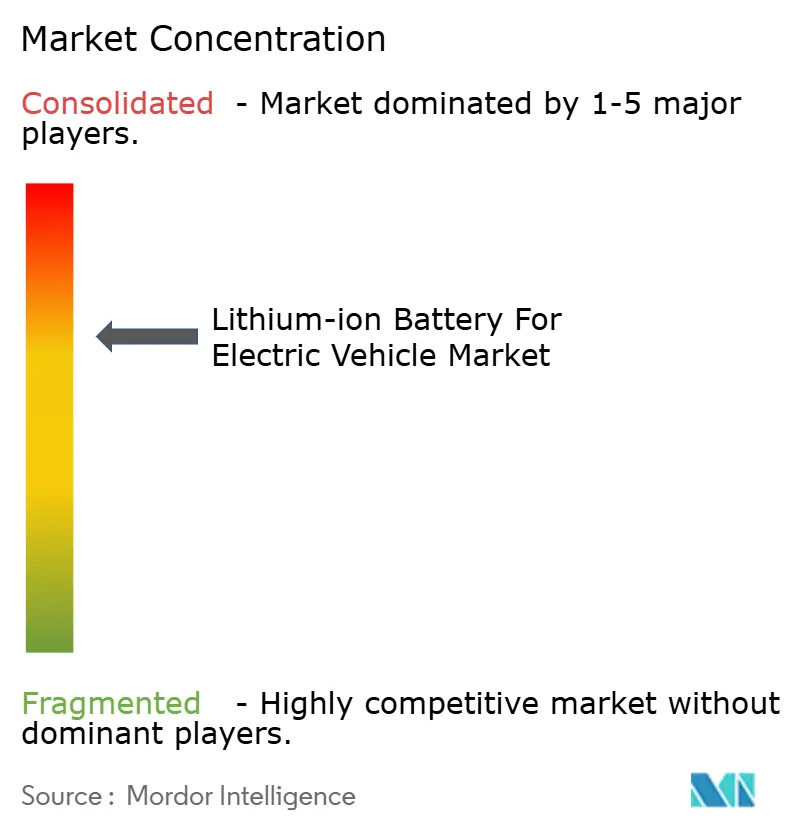

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías de Iones de Litio para Vehículos Eléctricos por Mordor Intelligence

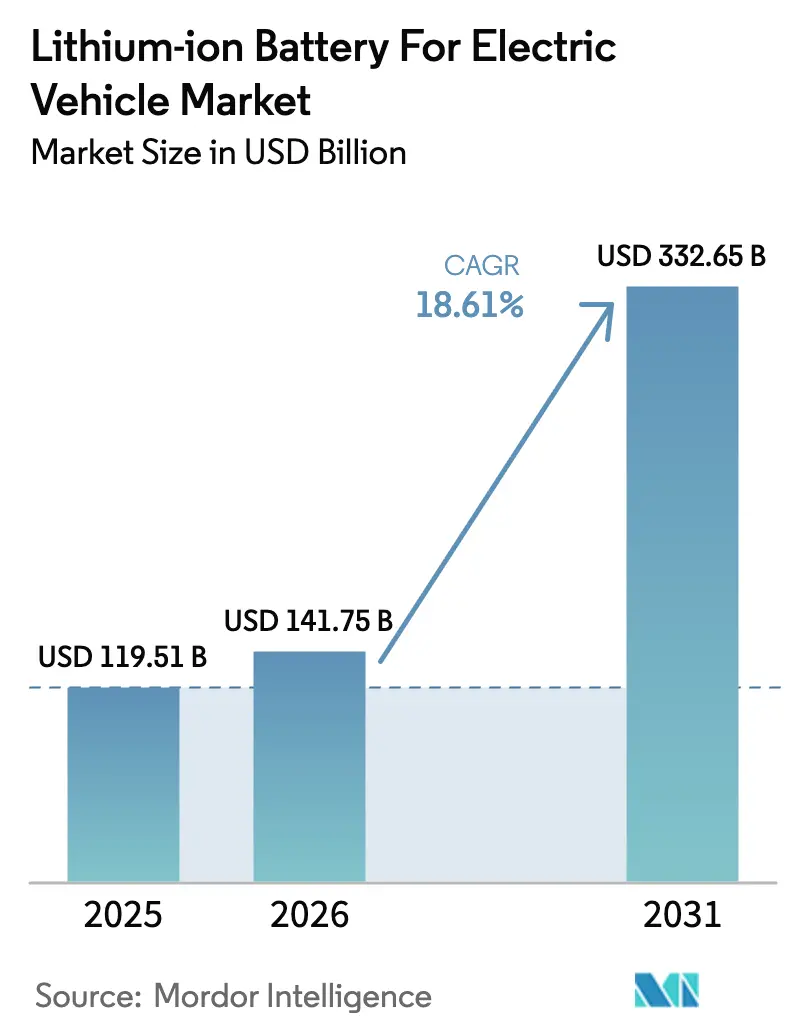

El tamaño del Mercado de Baterías de Iones de Litio para Vehículos Eléctricos en 2026 se estima en USD 141,75 mil millones, creciendo desde el valor de 2025 de USD 119,51 mil millones, con proyecciones para 2031 que muestran USD 332,65 mil millones, creciendo a una CAGR del 18,61% durante 2026-2031.

Los fabricantes de automóviles están pasando de celdas subcontratadas a gigafábricas propias, reduciendo el riesgo en la cadena de suministro mientras persiguen costos de paquete por debajo de USD 80/kWh que permiten la paridad de precios con los automóviles de combustión interna. Los incentivos de política en Estados Unidos, la Unión Europea e India han redirigido casi USD 100 mil millones hacia plantas de celdas nacionales, diluyendo el dominio histórico de Asia y respaldando una cascada de anuncios de empresas conjuntas.(1)"La Ley Climática de Biden impulsa el auge de fábricas de baterías en EE. UU.," energy.gov Mientras tanto, los mandatos de electrificación acelerada de camiones pesados, la adopción de plataformas de 800 V y la ventaja de costo libre de cobalto del LFP están ampliando la base de clientes potenciales, especialmente en motocicletas y furgonetas de reparto. La presión competitiva es intensa: los programas OEM integrados verticalmente como el 4680 de Tesla y la Blade de BYD están comprimiendo los márgenes brutos de los proveedores de nivel medio por debajo del 10%, lo que desencadena consolidaciones y acelera las ampliaciones de gigafábricas.

Conclusiones Clave del Informe

- Por química de batería, el litio-hierro-fosfato capturó el 44,65% de la participación del segmento de pasajeros de China en 2025, y se prevé que los prototipos de estado sólido registren una CAGR del 30,90% hasta 2031.

- Por formato de celda, los diseños prismáticos dominaron con el 47,55% de participación en 2025, aunque las celdas de bolsa son las de mayor crecimiento con una CAGR del 22,80%, ya que los fabricantes de automóviles europeos prefieren el empaque flexible.

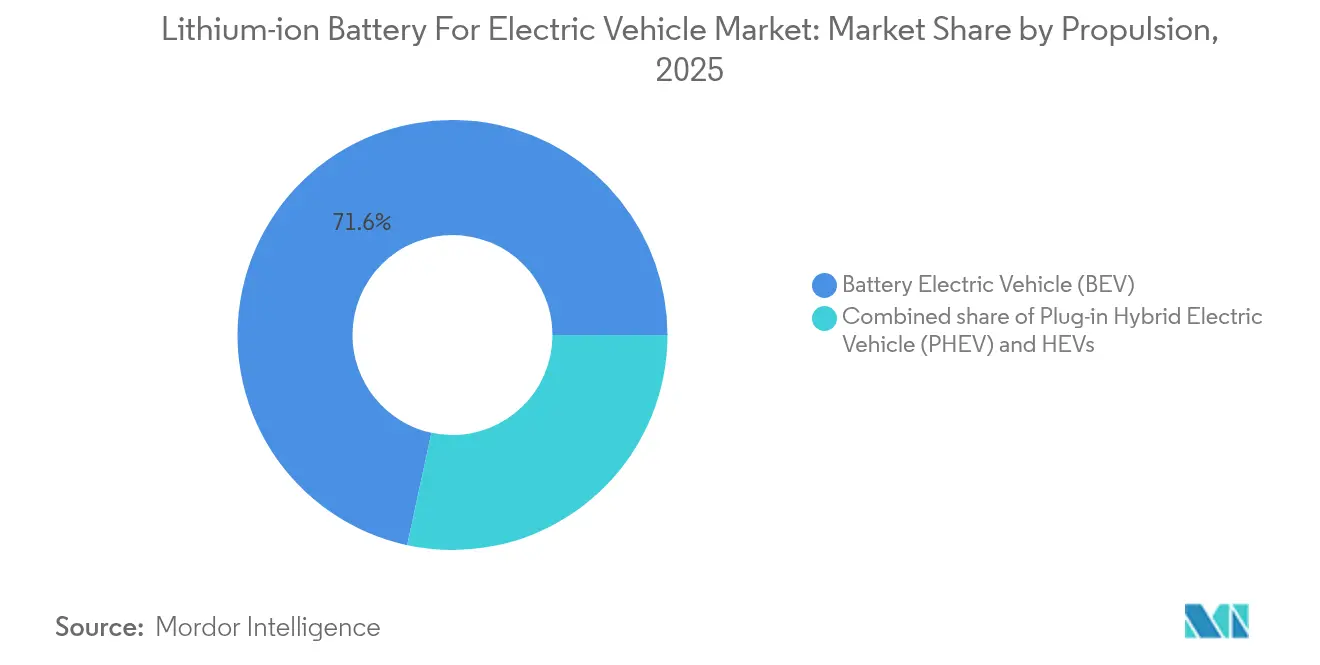

- Por propulsión, los vehículos eléctricos de batería representaron el 71,62% de la demanda de celdas en 2025, expandiéndose a una CAGR del 21,15% que eclipsa a los híbridos enchufables.

- Por tipo de vehículo, los automóviles de pasajeros retuvieron el 70,12% del volumen en 2025, mientras que los vehículos de dos y tres ruedas están escalando a una CAGR del 31,20% hasta 2031 gracias al despliegue de estaciones de intercambio en India.

- Por geografía, Asia-Pacífico lideró con el 50,35% de la participación del mercado de baterías de iones de litio en 2025, mientras que América del Norte está preparada para la CAGR más rápida del 22,05% hasta 2031 a medida que los subsidios de la IRA impulsan la capacidad local.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Baterías de Iones de Litio para Vehículos Eléctricos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de precios de paquetes por debajo de USD 80/kWh para 2029 | +4.20% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Mandatos de electrificación de camiones de servicio pesado | +3.80% | China, UE, Estados Unidos | Corto plazo (≤2 años) |

| Integración vertical de OEM | +3.50% | China, América del Norte | Mediano plazo (2-4 años) |

| Localización de gigafábricas mediante subsidios | +4.10% | América del Norte, Europa, India | Largo plazo (≥4 años) |

| Arquitecturas de carga rápida de 800 V | +2.70% | Europa, América del Norte, segmento premium de China | Mediano plazo (2-4 años) |

| Ventaja de costo del LFP en mercados sensibles al precio de 2R/3R | +3.90% | India, ASEAN con expansión hacia África | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Reducción de los Precios de los Paquetes de Baterías de Iones de Litio por Debajo de USD 80/kWh para 2029

Los costos promedio de los paquetes cayeron a USD 115/kWh en 2024, una reducción del 14% interanual, impulsada por la deflación del carbonato de litio y la escala de las gigafábricas. Las ofertas chinas de LFP bajaron a USD 95/kWh, permitiendo automóviles de gama de entrada sin subsidios en toda Asia. Tesla proyecta USD 70/kWh para 2026 con su programa 4680, lo que subraya el arbitraje de suministro cautivo disponible para los OEM integrados verticalmente.

Mandatos de Electrificación Rápida para Camiones de Servicio Pesado

China, la UE y Estados Unidos han alineado calendarios que impulsan los camiones eléctricos de batería hacia las ventas convencionales. China exige el 50% de registros de camiones pesados de cero emisiones en ciudades de primer nivel para 2030, la UE apunta a una reducción del 90% de emisiones para 2040, y la EPA de EE. UU. exige el 40% de ventas de vehículos eléctricos de batería Clase 8 para 2032. Cada tractocamión necesita hasta 400 kWh, amplificando la demanda de celdas muy por encima de los promedios de los automóviles de pasajeros.

Integración Vertical de OEM que Impulsa la Demanda Cautiva de Celdas

FinDreams de BYD suministró todas las baterías para 3 millones de vehículos en 2024, la línea de Texas de Tesla está escalando hacia 100 GWh para 2026, y el Zeekr de Geely introdujo su paquete LFP Golden Brick, todos mostrando el giro hacia estrategias de celdas propias. Estos movimientos erosionan los volúmenes de compra de los fabricantes por contrato y comprimen los precios negociados a márgenes de un solo dígito.

Carrera Geopolítica por la Localización de Gigafábricas

La Ley de Reducción de la Inflación de EE. UU. otorga créditos de producción de celdas de USD 35/kWh, la Empresa Conjunta de Baterías de la UE cofinancia 12 sitios, y el PLI de India subsidia 40 GWh de nueva capacidad. La localización reduce los costos de envío y la exposición arancelaria, al tiempo que mejora el cumplimiento de las emergentes normas de trazabilidad.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios de materias primas | –2.8% | Global, especialmente Europa y América del Norte | Corto plazo (≤2 años) |

| Riesgo de canibalización por estado sólido e iones de sodio | –1.9% | Japón, Europa | Largo plazo (≥4 años) |

| Escrutinio ESG sobre cadenas de suministro chinas | –1.5% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Retiros por incendios de baterías en mercados emergentes | –1.3% | Asia-Pacífico, Oriente Medio, África | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de Materias Primas

El carbonato de litio se desplomó un 85% entre enero y diciembre de 2024, lo que obligó a mineras como Albemarle a reducir la producción australiana. El sulfato de níquel osciló un 46% durante el mismo período, comprimiendo los márgenes de los productores de NMC, mientras que los proveedores de LFP enfrentaron costos de insumos relativamente estables. Los fabricantes de celdas europeos, que importan el 90% del hidróxido de litio de grado batería, están especialmente expuestos al riesgo cambiario.

Riesgo de Comercialización de Estado Sólido e Iones de Sodio

El prototipo de estado sólido de QuantumScape alcanzó una densidad de energía de 800 Wh/L en la validación de 2024, prometiendo sedanes con autonomía de 500 millas para 2028.(2)QuantumScape Corp., "Carta a Accionistas del T4 2024," quantumscape.com El lanzamiento de iones de sodio de CATL en 2024 redujo un 30% los costos de materiales, pero conllevó una penalización del 20% en densidad de energía, alineándose con vehículos urbanos de corto alcance. El escalado exitoso de cualquiera de las dos tecnologías podría dejar obsoletos miles de millones en activos de electrolito líquido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Química de Batería: Se Avecina una Doble Disrupción

En 2025, el NMC, LFP y NCA de litio representaron el 90,87% de la demanda dentro del mercado de baterías de iones de litio para vehículos eléctricos. El NMC domina los modelos premium de 400 millas a pesar de una prima de costo del 20-30%, mientras que el LFP ahora posee el 44,65% del segmento de pasajeros de China gracias a su estabilidad libre de cobalto. El ion de sodio debutó para aplicaciones de gama de entrada, y se proyecta que las celdas de estado sólido alcancen una CAGR del 30,90% hacia la comercialización en 2028. El tamaño del mercado de baterías de iones de litio solo para LFP está en camino de superar los USD 124,7 mil millones para 2031, a medida que los scooters y autobuses asiáticos adoptan esta química. Sin embargo, si los costos de producción de estado sólido caen por debajo de USD 120/kWh, las gigafábricas de electrolito líquido incumbentes enfrentarán una depreciación acelerada.

El mercado de baterías de iones de litio para vehículos eléctricos debe, por tanto, gestionar una amenaza en dos frentes. El estado sólido promete una densidad de energía un 60% mayor que desafía al NMC rico en níquel en los segmentos de largo alcance, mientras que el ion de sodio socava al LFP en flotas sensibles al costo. Los productores están diversificando sus carteras de cátodos, con SVOLT comercializando NMX libre de cobalto para protegerse del escrutinio ESG. Las normas de divulgación de huella de carbono de los reguladores intensifican la selección de química; los cátodos de bajas emisiones obtienen preferencia de adquisición en Europa a partir de 2025.

Por Formato de Celda: Los Beneficios Estructurales Impulsan el Liderazgo Prismático

Las celdas prismáticas representaron el 47,55% de los envíos de 2025 dentro del mercado de baterías de iones de litio para vehículos eléctricos. La Blade de BYD integra unidades prismáticas largas en el chasis, eliminando las carcasas de módulos y reduciendo el peso en un 15%. La Qilin de CATL logra una densidad de paquete de 255 Wh/kg al incorporar canales de refrigerante en las paredes laterales. En contraste, los diseños cilíndricos como el 4680 de Tesla mantuvieron una participación del 35,25% y destacan en la producción automatizada; los electrodos sin lengüeta reducen la resistencia interna en un 50% para soportar la carga rápida de 5 minutos.

Las celdas de bolsa, con una participación del 17,20%, tienen una CAGR prevista del 22,80% hasta 2031, ya que la Neue Klasse de BMW favorece las huellas flexibles que maximizan el espacio de la cabina. El tamaño del mercado de baterías de iones de litio vinculado a los formatos de bolsa podría alcanzar los USD 60 mil millones a finales de la década, a medida que las gigafábricas europeas aumentan su producción. El sesgo regional es evidente: Asia apuesta por el prismático, América del Norte se inclina por el cilíndrico y Europa mira hacia la bolsa, lo que obliga a los proveedores a mantener líneas de múltiples formatos o arriesgarse a perder clientes.

Por Propulsión: La Centralidad del BEV Simplifica las Plataformas

Los vehículos eléctricos de batería generaron el 71,62% de la demanda de celdas en 2025 y están creciendo a una CAGR del 21,15%, acelerando el mercado de baterías de iones de litio para vehículos eléctricos. Cada BEV utiliza en promedio 65 kWh, cuadruplicando las necesidades de los PHEV e impulsando la concentración de volumen. Ford, Stellantis y Mercedes-Benz han publicado calendarios para abandonar los híbridos enchufables antes de 2030, simplificando la calificación de celdas a una o dos químicas por OEM. En América Latina y el sur de Europa, las brechas de carga mantienen relevantes a los PHEV, aunque su participación disminuye constantemente a medida que se amplía la infraestructura de carga pública.

La participación del mercado de baterías de iones de litio para celdas específicas de BEV alcanzó el 71,62% en 2025 y se prevé que llegue cerca del 79% para 2031, lo que señala la contracción de los grupos de ingresos para los proveedores exclusivos de híbridos. Las plataformas dedicadas a BEV mejoran las economías de compra: el libro de pedidos unificado de celdas de Tesla generó precios un 15% más bajos que los rivales de múltiples propulsiones en 2024.

Por Tipo de Vehículo: El Impulso de los Vehículos de Dos Ruedas

Los automóviles de pasajeros absorbieron el 70,12% del volumen de 2025, pero los vehículos de dos y tres ruedas avanzan rápidamente a una CAGR del 31,20%, un motor de crecimiento clave dentro del mercado de baterías de iones de litio para vehículos eléctricos. La red de estaciones de intercambio de Ola Electric demostró que los paquetes LFP intercambiables pueden eliminar las barreras de carga doméstica, mientras que despliegues similares en Indonesia apuntan a 15 millones de ventas anuales de motocicletas.

Los vehículos comerciales ligeros, que se electrifican para la logística del comercio electrónico, avanzan a una CAGR del 18,62%, ya que operadores como Amazon aseguran pedidos de furgonetas de alta capacidad. Los camiones medianos y pesados, aunque solo representan el 6,15% de la demanda de celdas en 2025, se expandirán una vez que la norma china del 50% de cero emisiones y el recorte del 90% de CO₂ de la UE se integren en los ciclos de adquisición de flotas. Las divisiones de química específicas por región persisten: el LFP domina los autobuses y los vehículos de dos ruedas; el NMC mantiene los sedanes premium; el emergente ion de sodio puede capturar las bicicletas de reparto intraurbanas a finales de la década.

Análisis Geográfico

Asia-Pacífico representó el 50,35% del mercado de baterías de iones de litio para vehículos eléctricos en 2025, con la capacidad instalada de 550 GWh de China eclipsando a Europa y América del Norte combinadas. La CAGR regional del 20,92% persiste hasta 2031, a medida que las plantas respaldadas por el PLI de India y el auge de los vehículos de dos ruedas en el Sudeste Asiático aumentan la demanda de celdas. La cadena integrada verticalmente de China, que cubre el 70% del refinado global de litio, proporciona una ventaja de costo del 15-20% frente a los rivales dependientes de importaciones.

Los incentivos de la IRA de América del Norte sustentan una CAGR del 22,05%. La capacidad anunciada en EE. UU. alcanzó los 80 GWh en 2024, liderada por proyectos de Tesla, GM-LG, Ford-SK y Panasonic programados para su puesta en marcha entre 2025 y 2027. Los requisitos de abastecimiento doméstico remodelan los acuerdos de suministro, alentando a los gigantes asiáticos a licenciar tecnología localmente para capturar créditos.

Europa sigue con una CAGR del 19,35% respaldada por el Reglamento de Baterías de la UE y EUR 3,2 mil millones de cofinanciación de la empresa conjunta, lo que elevó la cartera de proyectos a 700 GWh en 2024. Northvolt, ACC y el sitio húngaro de CATL ilustran el abastecimiento continental competitivo en costos que erosiona los márgenes de exportación chinos.

América del Sur y Oriente Medio-África en conjunto representaron el 8,25% de la participación, pero están acelerando. La línea de Stellantis en Brasil y la empresa Ceer de Arabia Saudita apuntan a inicios en 2026, creando posiciones tempranas para el suministro localizado. La adopción regional se centra en autobuses y flotas de transporte por aplicación, donde el ahorro de combustible es inmediato.

Panorama Competitivo

El mercado de baterías de iones de litio para vehículos eléctricos sigue moderadamente concentrado. CATL, BYD, LG Energy Solution, Panasonic Energy y Samsung SDI entregaron el 68% de la producción de 2024, aunque los participantes OEM verticales como Tesla, Geely y BYD desplazan cada vez más a los proveedores externos. Los líderes chinos ejercen ventajas de costo del 15-20% mediante el procesamiento cautivo de cátodos y ánodos, lo que lleva a los fabricantes de celdas occidentales a diferenciarse en credenciales de bajo carbono y formatos de carga rápida patentados.

Las estrategias clave se centran en plataformas de 800 V, cátodos libres de cobalto y ciclos de reciclaje que recuperan litio y níquel con eficiencias del 80-90%. La planta de Redwood Materials en Nevada, completamente operativa en 2024, suministra 100 GWh de precursor de cátodo a la línea de Panasonic en Kansas con ahorros de hasta el 30% en costos de materiales. La actividad de patentes respalda la próxima transición: Toyota, Samsung SDI y QuantumScape representaron el 60% de las solicitudes de separadores de estado sólido en 2024.

Los márgenes se bifurcan. BYD y Tesla registran márgenes brutos del 25-30% gracias a la integración de paquete a vehículo, mientras que los fabricantes de celdas independientes caen por debajo del 10% a medida que los volúmenes por contrato se fragmentan. Los competidores europeos aprovechan las plantas alimentadas con energías renovables para ganar pedidos sensibles a ESG; Northvolt aseguró USD 15 mil millones en compromisos de clientes garantizando celdas neutras en carbono.

Líderes de la Industria de Baterías de Iones de Litio para Vehículos Eléctricos

Panasonic Corporation

Samsung SDI Co., Ltd.

Contemporary Amperex Technology Co. Ltd (CATL)

Tianjin Lishen Battery Joint-Stock Co., Ltd.

LG Energy Solution Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: CATL comprometió USD 1,4 mil millones para ampliar su planta en Hungría a 100 GWh para 2027, asegurando el suministro para Mercedes-Benz y BMW.

- Septiembre de 2024: Northvolt obtuvo una garantía de préstamo del Departamento de Energía de EE. UU. por USD 5 mil millones para una instalación de 60 GWh en Quebec que servirá a GM y Volkswagen.

- Agosto de 2024: FinDreams de BYD firmó con Ford un acuerdo de 45 GWh de celdas LFP anuales a partir de 2026, marcando el primer pacto de suministro chino de Ford.

- Julio de 2024: Samsung SDI y GM iniciaron la construcción de una empresa conjunta en Indiana por USD 3,5 mil millones para 35 GWh de producción de NMC prismático para 2026.

Alcance del Informe Global del Mercado de Baterías de Iones de Litio para Vehículos Eléctricos

Una batería de iones de litio para vehículos eléctricos (VE) es una batería recargable comúnmente utilizada para alimentar automóviles eléctricos y otros vehículos eléctricos. Esta tecnología de batería es conocida por su alta densidad de energía, larga vida útil de ciclo y diseño ligero. Permite el almacenamiento y la entrega eficiente de energía eléctrica. Las baterías de iones de litio contienen celdas que incluyen un ánodo, un cátodo, un separador y un electrolito. Estas baterías ofrecen una alta relación potencia-peso, excelente eficiencia energética y una autodescarga reducida en comparación con otras baterías recargables, lo que las convierte en la opción preferida para los vehículos eléctricos modernos.

La Química de Batería, el Formato de Celda, el Tipo de Propulsión y el Tipo de Vehículo segmentan el Mercado de Baterías de Iones de Litio para Vehículos Eléctricos. Por Química de Batería, el Mercado está Segmentado por Iones de Litio (NMC, LFP, NCA), Emergentes (Estado sólido, Li-S, Na-ion), Plomo-ácido y Níquel-metal-hidruro. Por Formato de Celda, el Mercado está Segmentado en Cilíndrico, Prismático y Más. Por Tipo de Propulsión, el Mercado está Segmentado en BEV, PHEV y VEH. Por Tipo de Vehículo, el Mercado está Segmentado en Automóviles de Pasajeros, Vehículos Comerciales Ligeros, Camiones Medianos y Pesados, Autobuses y Autocares, y Vehículos de Dos y Tres Ruedas.

El informe también cubre el tamaño del mercado y los pronósticos para el mercado de baterías de iones de litio para vehículos eléctricos en las principales regiones en términos de ingresos en USD para todos los segmentos anteriores.

| Iones de Litio (NMC, LFP, NCA) |

| Emergentes (Estado sólido, Li-S, Na-ion) |

| Plomo-ácido |

| Níquel-metal-hidruro |

| Cilíndrico |

| Prismático |

| De Bolsa |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico Híbrido (VEH) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones Medianos y Pesados |

| Autobuses y Autocares |

| Vehículos de Dos y Tres Ruedas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Química de Batería | Iones de Litio (NMC, LFP, NCA) | |

| Emergentes (Estado sólido, Li-S, Na-ion) | ||

| Plomo-ácido | ||

| Níquel-metal-hidruro | ||

| Por Formato de Celda | Cilíndrico | |

| Prismático | ||

| De Bolsa | ||

| Por Propulsión | Vehículo Eléctrico de Batería (BEV) | |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | ||

| Vehículo Eléctrico Híbrido (VEH) | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Camiones Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Vehículos de Dos y Tres Ruedas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de baterías de iones de litio para vehículos eléctricos en 2031?

Se prevé que el mercado alcance USD 332,65 mil millones para 2031, expandiéndose a una CAGR del 18,61% desde 2026.

¿Qué química de batería crece más rápido hasta 2031?

Se proyecta que los prototipos de estado sólido y las celdas de iones de sodio registren colectivamente una CAGR del 30,90% a medida que pasan de la fase piloto a la escala comercial.

¿Cómo afectan los incentivos de la IRA de EE. UU. a la economía de fabricación de celdas?

La IRA proporciona hasta USD 35/kWh en créditos de producción, compensando con frecuencia los mayores costos laborales en EE. UU. y acelerando los planes de gigafábricas nacionales.

¿Por qué son importantes los vehículos de dos ruedas para la demanda futura de baterías?

India y el Sudeste Asiático están electrificando scooters rápidamente, con paquetes LFP que permiten precios minoristas por debajo de USD 1.500 y un crecimiento anual superior al 30%.

¿Qué riesgos podrían frenar la adopción de baterías de iones de litio después de 2028?

El éxito comercial de las tecnologías de estado sólido o de iones de sodio podría canibalizar la demanda de electrolito líquido, mientras que las oscilaciones en los precios de las materias primas y las auditorías ESG añaden incertidumbre a corto plazo.

¿Qué empresas dominan la capacidad global hoy en día?

CATL, BYD, LG Energy Solution, Panasonic Energy y Samsung SDI en conjunto poseen aproximadamente el 68% de la producción instalada, aunque la integración vertical de los OEM está diluyendo lentamente esa participación.

Última actualización de la página el: