Tamaño y Participación del Mercado de Dispositivos Operativos para Endoscopia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.56% CAGR |

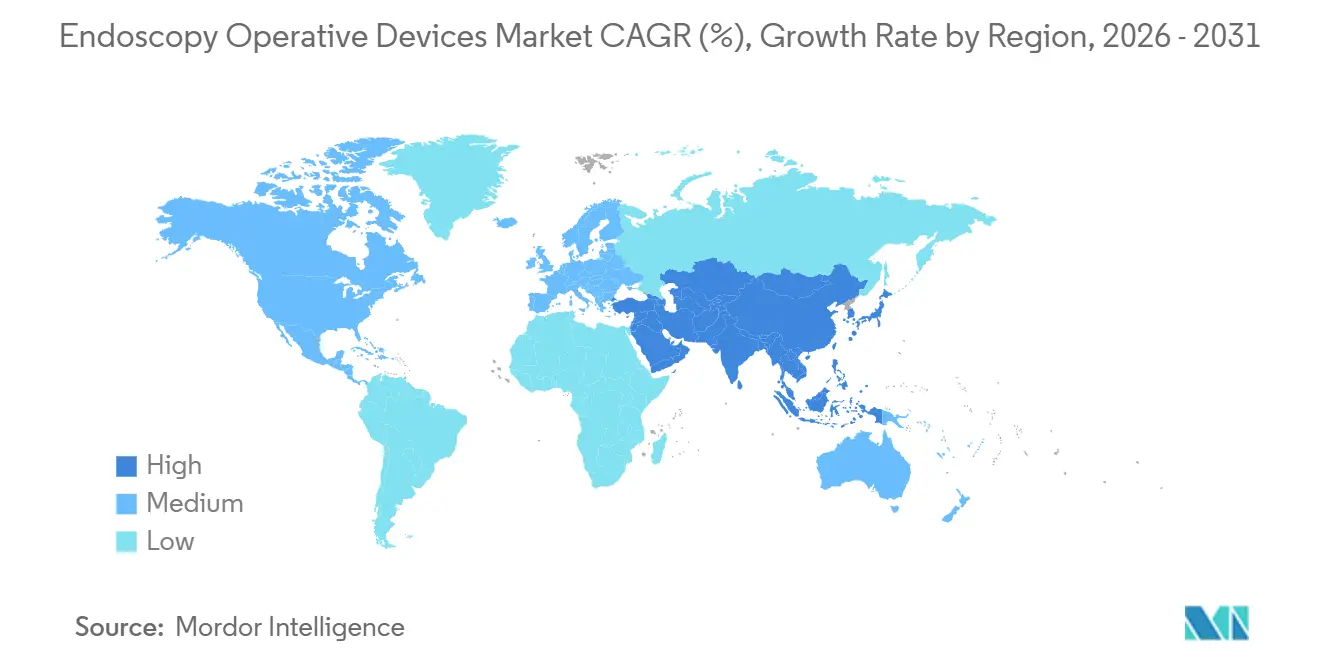

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

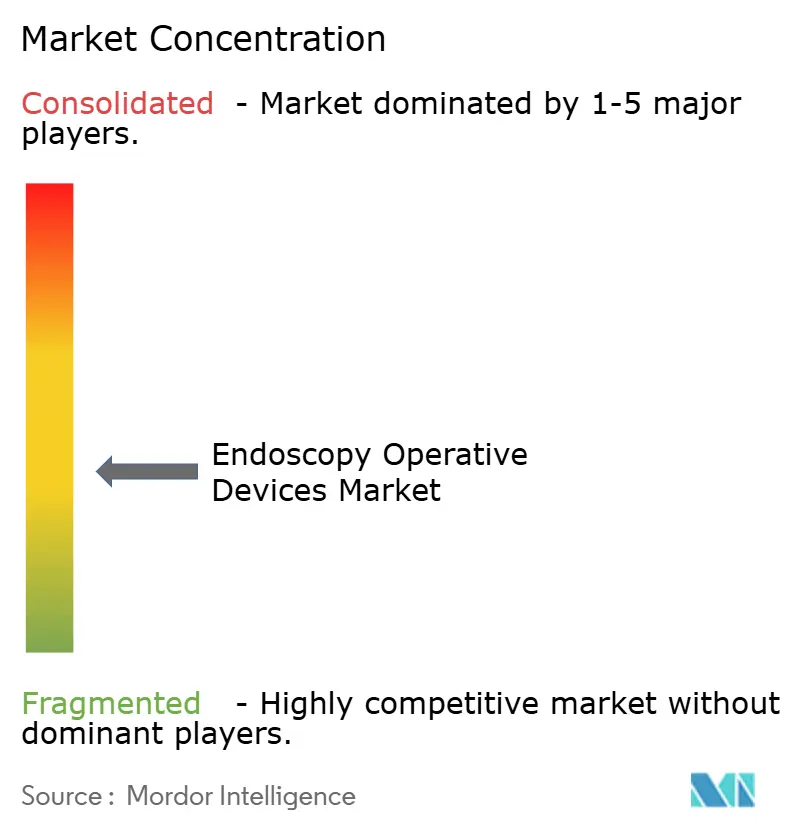

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Operativos para Endoscopia por Mordor Intelligence

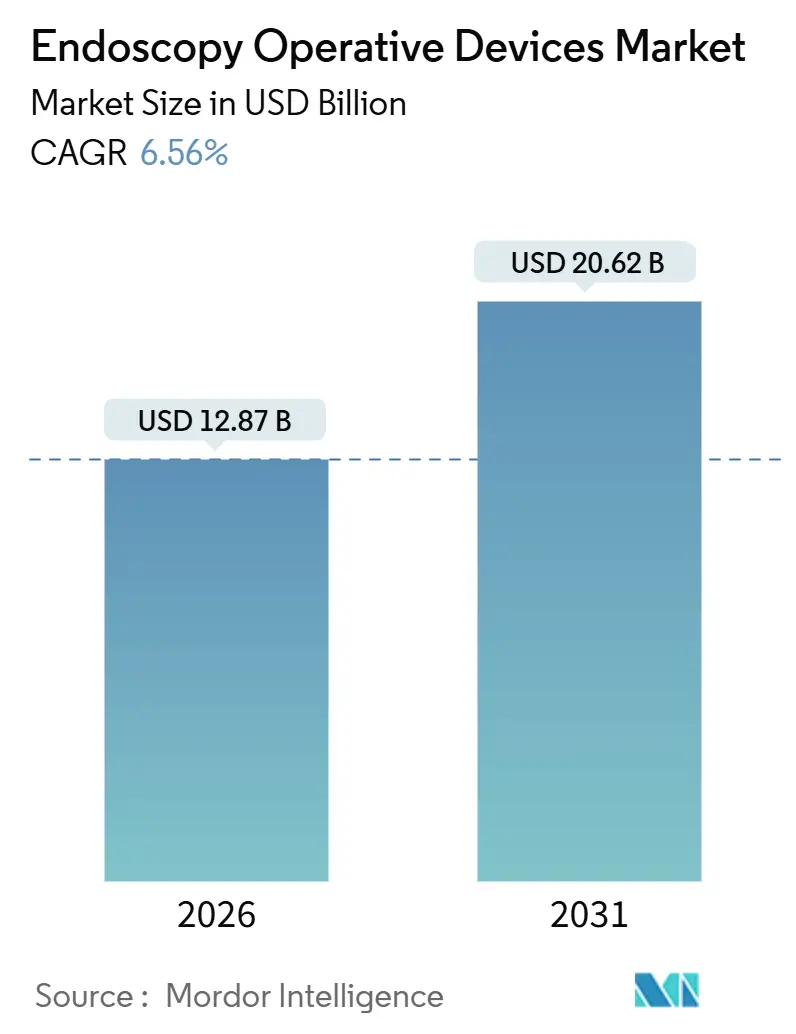

El tamaño del Mercado de Dispositivos Operativos para Endoscopia se estima en USD 12.870 millones en 2026, y se espera que alcance USD 20.620 millones en 2031, a una CAGR del 6,56% durante el período de pronóstico (2026-2031).

El crecimiento de la demanda está siendo moldeado menos por los volúmenes de procedimientos y más por una realineación estructural de dónde y cómo se presta la atención endoscópica. Los hospitales y los centros quirúrgicos ambulatorios están trasladando el trabajo diagnóstico y terapéutico rutinario de las salas de hospitalización a las consultas ambulatorias, comprimiendo los ciclos de reemplazo de capital y acelerando la desagregación de torres, accesorios y software. Al mismo tiempo, los fabricantes de dispositivos están ajustando sus carteras para favorecer los endoscopios de un solo uso, los sistemas de energía de plasma y ultrasónicos, y las licencias de software de inteligencia artificial que se adaptan a los presupuestos de suscripción. Estas características están resonando porque la paridad de pagos de Medicare para las cirugías ambulatorias ha eliminado las ventajas históricas de las tarifas por instalación, mientras que los mandatos de emisiones de Alcance 3 están presionando a los sistemas de salud para que adopten plataformas de menor consumo energético. El espacio competitivo sigue siendo amplio, ya que los nuevos participantes de un solo uso y los desarrolladores de inteligencia artificial presionan a los actores establecidos tanto en precio como en funcionalidad, manteniendo el mercado de dispositivos operativos para endoscopia dinámico e impulsado por la innovación.

Conclusiones Clave del Informe

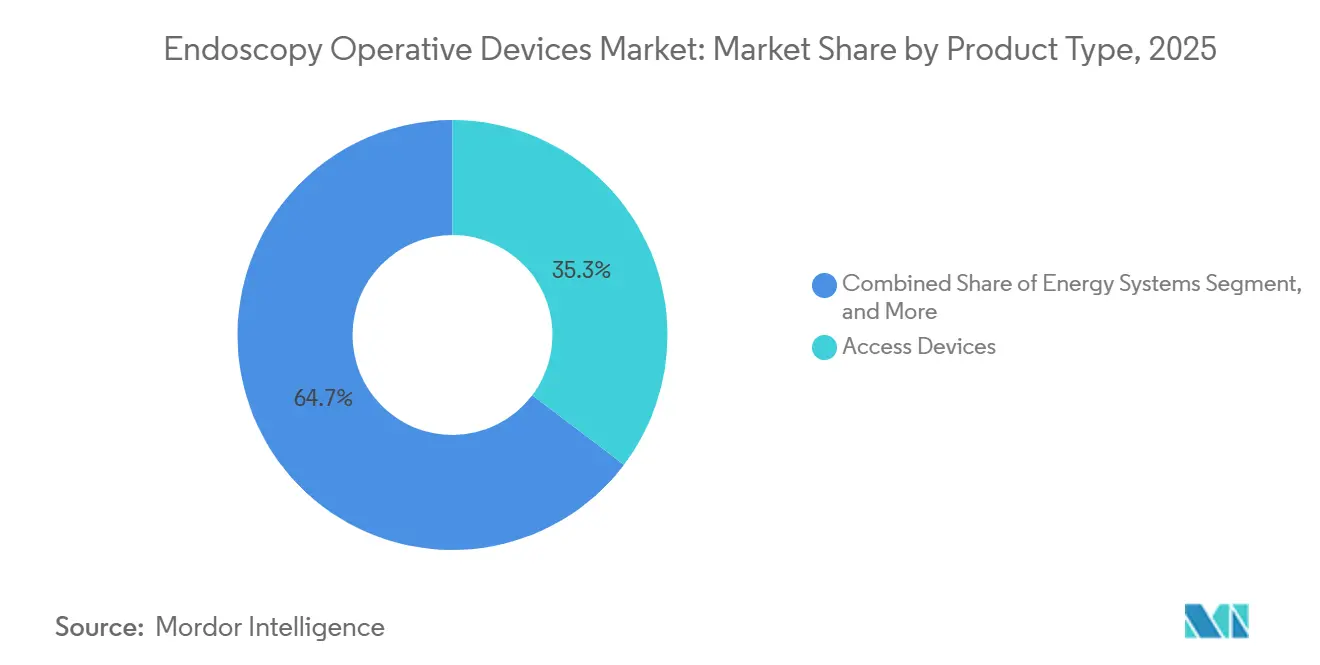

- Por tipo de producto, los dispositivos de acceso capturaron el 35,31% de la participación del mercado de dispositivos operativos para endoscopia en 2025, mientras que se prevé que los sistemas de energía se expandan a una CAGR del 6,98% hasta 2031.

- Por aplicación, la endoscopia gastrointestinal lideró con una participación de ingresos del 49,57% en 2025; la laparoscopia avanza a una CAGR del 7,72% hasta 2031.

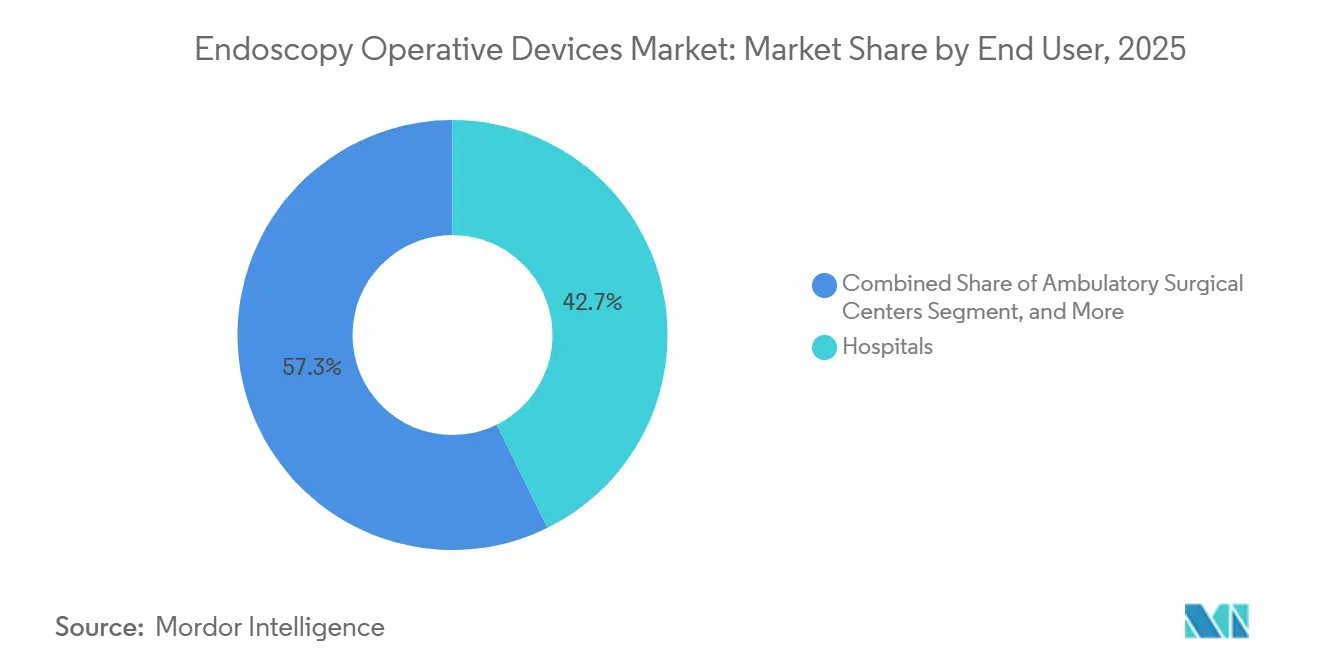

- Por usuario final, los hospitales representaron el 42,72% de los ingresos en 2025, mientras que los centros quirúrgicos ambulatorios tienen la CAGR proyectada más alta del 8,07% para 2026-2031.

- Por geografía, América del Norte aseguró una participación del 39,83% en 2025, mientras que Asia-Pacífico está preparada para crecer a una CAGR del 9,29% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos Operativos para Endoscopia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Procedimientos Mínimamente Invasivos de Gastroenterología y Bariátricos | +1.2% | Global, con concentración en América del Norte, Europa Occidental y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Cambio Acelerado de la Endoscopia Rutinaria hacia Entornos Ambulatorios y de Centros Quirúrgicos Ambulatorios | +1.4% | América del Norte y Europa Occidental, adopción temprana en el Consejo de Cooperación del Golfo | Corto plazo (≤ 2 años) |

| Adopción Rápida de Endoscopios de Un Solo Uso para el Control de Infecciones | +0.9% | Global, con mandatos regulatorios más estrictos en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Integración de Detección de Lesiones en Tiempo Real Asistida por Inteligencia Artificial | +0.8% | América del Norte, Unión Europea, Japón y China; penetración limitada en mercados emergentes | Mediano plazo (2-4 años) |

| Relocalización de las Cadenas de Suministro de Componentes de Endoscopios Impulsada por Aranceles | +0.6% | Centros de fabricación de América del Norte y la Unión Europea, con efectos secundarios en México, India y Vietnam | Largo plazo (≥ 4 años) |

| Objetivos de Sostenibilidad Corporativa de los Hospitales que Favorecen los Sistemas de Energía de Plasma/Ultrasónicos de Bajo Consumo | +0.7% | Unión Europea y América del Norte, con adopción temprana en Australia y hospitales seleccionados del Consejo de Cooperación del Golfo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Procedimientos Mínimamente Invasivos de Gastroenterología y Bariátricos

La gastroplastia endoscópica en manga y las colocaciones de balón intragástrico superaron los 15.000 casos combinados en los Estados Unidos durante 2024, tras que las guías clínicas conjuntas posicionaran estas intervenciones como terapia de primera línea para pacientes con un índice de masa corporal entre 30 y 40.[1]Sociedad Americana de Endoscopia Gastrointestinal, "Guías Conjuntas sobre Procedimientos Endoscópicos Bariátricos," asge.org Los fabricantes de dispositivos respondieron con patrones de sutura precargados que reducen el tiempo del procedimiento a menos de una hora, lo que permite a los centros ambulatorios programar más casos bariátricos por día. Los pagadores europeos siguieron la decisión de Alemania de reembolsar los revestimientos de derivación duodeno-yeyunal a EUR 3.200 (USD 3.456), dando a los hospitales un camino comercial claro para la endoscopia metabólica. Estos cambios refuerzan los volúmenes de procedimientos, estimulan la demanda de accesorios y refuerzan las perspectivas positivas para el mercado de dispositivos operativos para endoscopia. Por lo tanto, los fabricantes priorizan las plataformas que optimizan la geometría de la manga y el despliegue del revestimiento para mantener el impulso clínico.

Cambio Acelerado de la Endoscopia Rutinaria hacia Entornos Ambulatorios y de Centros Quirúrgicos Ambulatorios

La plena paridad de pagos de Medicare para la colonoscopia en centros quirúrgicos ambulatorios entró en vigor en 2024, y las aseguradoras comerciales rápidamente replicaron la política para orientar a los pacientes hacia centros de menor costo.[2]Centros de Servicios de Medicare y Medicaid de los Estados Unidos, "Centros Quirúrgicos Ambulatorios Certificados por Medicare," cms.gov El resultado fue un aumento de dos dígitos en las endoscopias superiores realizadas en centros quirúrgicos ambulatorios y un cambio hacia arrendamientos de equipos a tres años que agrupan hardware, software y materiales desechables en una sola factura mensual. Están surgiendo iniciativas paralelas en otros lugares: el Reino Unido ha destinado GBP 240 millones (USD 312 millones) para ampliar los centros de diagnóstico comunitario, con el objetivo de reducir los procedimientos hospitalarios en un 20% para 2027. Como consecuencia, las actualizaciones de torres y las ventas de accesorios dependen ahora de la financiación flexible y los contratos de servicio, manteniendo el mercado de dispositivos operativos para endoscopia centrado en la economía de suscripción.

Adopción Rápida de Endoscopios de Un Solo Uso para el Control de Infecciones

La Administración de Alimentos y Medicamentos de los Estados Unidos aconsejó a los proveedores en 2024 que hicieran la transición a duodenoscopios desechables tras detectar contaminación sistemática en los modelos reutilizables a pesar del reprocesamiento adecuado. Boston Scientific y Ambu lanzaron cada uno endoscopios que replican la maniobrabilidad de los dispositivos reutilizables evitando la necesidad de desinfección de alto nivel. Los ensayos aleatorizados que abarcaron a más de 4.000 pacientes no reportaron diferencias en el éxito del procedimiento entre los colonoscopios de un solo uso y los reutilizables, eliminando la última objeción clínica primaria a los desechables. Los hospitales han comenzado a incorporar el ahorro en mano de obra de reprocesamiento y los desembolsos de capital evitados en las decisiones de adquisición, fortaleciendo el argumento de costo a favor de los desechables y añadiendo mayor impulso al mercado de dispositivos operativos para endoscopia.

Integración de Detección de Lesiones en Tiempo Real Asistida por Inteligencia Artificial

GI Genius de Medtronic recibió aprobación en Japón en 2024 y en China en 2025, abriendo mercados que en conjunto realizan más de 40 millones de colonoscopias al año.[3]Medtronic, "Aprobaciones de la Plataforma de Inteligencia Artificial GI Genius," medtronic.com Los cuadros delimitadores en tiempo real aumentaron las tasas de detección de adenomas en dos dígitos en los registros europeos, mientras que Olympus y Fujifilm ampliaron las indicaciones del Marcado CE para incluir el reconocimiento de patrones vasculares y la predicción histológica. Los proveedores están adoptando licencias de pago por uso que se integran perfectamente con las torres existentes, aumentando la participación del software en los ingresos por dispositivos e impulsando a los actores establecidos a incorporar actualizaciones de inteligencia artificial en los acuerdos de servicio a largo plazo. Estas dinámicas sostienen la innovación y refuerzan la fidelización estratégica dentro del mercado de dispositivos operativos para endoscopia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Endoscopistas Cualificados y Técnicos de Reprocesamiento | -0.8% | Global, con escasez aguda en zonas rurales de América del Norte, Europa Meridional y África Subsahariana | Mediano plazo (2-4 años) |

| Alto Costo de Capital y Mantenimiento de las Plataformas de Visualización Avanzada | -0.6% | Mercados emergentes en Asia-Pacífico, América Latina y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Estricta Vigilancia Poscomercialización para Dispositivos Habilitados con Inteligencia Artificial | -0.4% | Unión Europea bajo el Reglamento de Dispositivos Médicos, con carga de cumplimiento derivada en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Incertidumbre en el Reembolso para la Endoscopia Terapéutica Ambulatoria en Mercados Emergentes | -0.5% | India, Sudeste Asiático, Oriente Medio (excluido el Consejo de Cooperación del Golfo) y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Endoscopistas Cualificados y Técnicos de Reprocesamiento

La Asociación Americana de Gastroenterología proyecta un déficit de 14.000 proveedores para 2030, ya que las jubilaciones superan a las graduaciones de becas. Las comunidades rurales ya enfrentan esperas de seis meses para la colonoscopia de cribado, mientras que la alta rotación del personal de reprocesamiento obliga a los centros urbanos a cancelar casos terapéuticos lucrativos. Estas escaseces de personal limitan la capacidad incluso cuando los avances en equipos se aceleran, moderando las perspectivas de crecimiento, por lo demás sólidas, del mercado de dispositivos operativos para endoscopia. Los sistemas de salud están experimentando con la enseñanza virtual preprocedimiento y la dirección robótica del endoscopio para mitigar la brecha, aunque el impacto a corto plazo en la utilización de la base instalada sigue siendo negativo.

Alto Costo de Capital y Mantenimiento de las Plataformas de Visualización Avanzada

La actualización a torres 4K con software de inteligencia artificial e imágenes multiespectrales puede requerir entre USD 180.000 y USD 250.000 de inversión inicial más entre el 12% y el 15% anual en servicios, un obstáculo que muchos hospitales comunitarios y centros quirúrgicos ambulatorios independientes no pueden superar. Los modelos de retorno sobre la inversión a menudo asumen un crecimiento de procedimientos que los centros más pequeños rara vez logran. En las economías emergentes donde el gasto per cápita es inferior a USD 200, los sistemas de alta definición más antiguos siguen en uso, retrasando los ciclos de reemplazo y moderando la expansión del mercado de dispositivos operativos para endoscopia. La financiación de los proveedores y las estructuras de pago por exploración están ganando terreno, aunque la sensibilidad al precio sigue frenando la penetración de las plataformas de gama alta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Plataformas de Energía Ganan Terreno ante los Mandatos de Precisión Quirúrgica

Los sistemas de energía registraron el crecimiento previsto más rápido del 6,98% de 2026 a 2031, ya que los proveedores sustituyen los dispositivos monopolares por plataformas de plasma y ultrasónicas que reducen la dispersión térmica sin ahumar el campo. Olympus Thunderbeat añadió autorización torácica en 2024, y el Harmonic actualizado de Ethicon introdujo la detección adaptativa de tejidos en 2025, lo que subraya un flujo constante de mejoras iterativas. Los dispositivos de acceso mantuvieron una participación del 35,31% en 2025, anclados por las flotas de trocares heredadas y un movimiento gradual hacia los puertos de incisión única. GelPOINT aparece ahora en el 18% de los casos laparoscópicos colorectales en los Estados Unidos, lo que ilustra cómo los sellos desechables pueden remodelar los flujos de trabajo. Se proyecta que el mercado de dispositivos operativos para endoscopia para sistemas de energía crezca de manera constante a medida que los hospitales adopten directivas de sostenibilidad corporativa que recompensan las alternativas de bajo consumo energético.

Los dispositivos de succión e irrigación añaden filtración para capturar fragmentos aerosolizados, mientras que los instrumentos manuales enfrentan presión de precios por las compras agrupadas. Los insufladores han pasado de ser cajas independientes a módulos de torre basados en algoritmos que ajustan automáticamente la presión intraabdominal. Las categorías de nicho, como los retractores de heridas y los lazos, aprovechan la ola de la cirugía de orificio natural, apuntando hacia ingresos incrementales pero diversificados en todo el mercado de dispositivos operativos para endoscopia.

Por Aplicación: La Laparoscopia Gana Impulso con la Integración Robótica

Los procedimientos gastrointestinales retuvieron una participación de ingresos del 49,57% en 2025, respaldados por altos volúmenes de cribado, pero la laparoscopia avanza a una CAGR del 7,72% a medida que proliferan los casos colorectales y bariátricos asistidos por robot. El sistema da Vinci 5, lanzado en 2024, amplió el acceso a la cirugía mínimamente invasiva compleja al añadir seguimiento de instrumentos y retroalimentación de fuerza que acortan las curvas de aprendizaje. Los hospitales reportan un crecimiento interanual del 18% en la cirugía general robótica, impulsando la demanda de accesorios vital para el mercado de dispositivos operativos para endoscopia. Mientras tanto, los cistoscopios de un solo uso amplían la urología en consulta, y la broncoscopia robótica extiende el alcance hacia los nódulos pulmonares periféricos, lo que subraya cómo la diversificación de aplicaciones sostiene la demanda.

La endoscopia de obstetricia y ginecología mantiene recuentos de procedimientos estables, mientras que la artroscopia y otras especialidades se centran en la fidelidad de imagen en lugar del crecimiento en volumen. Se espera que la participación del mercado de dispositivos operativos para endoscopia para la laparoscopia aumente de manera constante a medida que el reembolso se alinee con las métricas mejoradas de recuperación del paciente.

Por Usuario Final: La Adopción en Centros Quirúrgicos Ambulatorios se Acelera bajo las Presiones de Contención de Costos

Los hospitales generaron el 42,72% de los ingresos de 2025, pero enfrentan una creciente competencia de los centros quirúrgicos ambulatorios, que se prevé registren una CAGR del 8,07% hasta 2031. La paridad de pagos y los beneficios de seguro escalonados hacen de los centros quirúrgicos ambulatorios el lugar preferido para la colonoscopia de cribado, las endoscopias gastrointestinales superiores rutinarias y los procedimientos laparoscópicos sencillos. Los esquemas de arrendamiento y pago por procedimiento se alinean con las limitaciones de capital de los centros quirúrgicos ambulatorios, lo que lleva a los proveedores a agrupar torres de visualización con actualizaciones de inteligencia artificial y materiales desechables en tarifas mensuales fijas. Este acuerdo ancla flujos de caja predecibles al tiempo que aumenta la utilización en todo el mercado de dispositivos operativos para endoscopia.

Los hospitales retienen los casos terapéuticos complejos que requieren respaldo de unidad de cuidados intensivos, profundidad de anestesia o monitorización nocturna. Las clínicas especializadas, aunque más pequeñas, ofrecen un alto rendimiento y negocian contratos directos con descuentos favorables, lo que ilustra cómo el comportamiento de compra variado entre los usuarios finales influye en la realización de precios y el posicionamiento competitivo dentro del mercado de dispositivos operativos para endoscopia.

Análisis Geográfico

América del Norte comandó una participación del 39,83% en 2025, ayudada por la paridad de Medicare, las rápidas autorizaciones de inteligencia artificial y las subvenciones de infraestructura para centros de diagnóstico ambulatorio. La endoscopia bariátrica creció un 28% tras los nuevos códigos de reembolso que igualaron los pagos con las alternativas laparoscópicas, impulsando la demanda de accesorios hacia un territorio de alto crecimiento. Canadá y México refuerzan las cadenas de suministro regionales a medida que los fabricantes redirigen el ensamblaje desde plantas chinas expuestas a aranceles hacia instalaciones norteamericanas. Estos desarrollos sustentan una base de ingresos resiliente para el mercado de dispositivos operativos para endoscopia.

Asia-Pacífico está en camino de lograr una CAGR del 9,29%, la más rápida a nivel mundial, ya que China aprobó 47 dispositivos de Clase III en 2024 e India extendió el seguro nacional a cientos de millones de ciudadanos adicionales. Los proveedores chinos nacionales socavan a los actores establecidos japoneses en un 40% mientras siguen cumpliendo con las normas ISO 13485, comprimiendo las bandas de precios en los endoscopios flexibles. Japón impulsó una ola de reemplazos al añadir reembolso para la imagen de banda estrecha, mientras que el programa de incentivos de India atrajo a Fujifilm a Bangalore para el ensamblaje de cabezales de cámara. El turismo médico en Corea del Sur impulsa la demanda premium, manteniendo el mercado de equipos de endoscopia diverso y vibrante en toda la región.

Europa avanza de manera constante a pesar del retraso regulatorio derivado del Reglamento de Dispositivos Médicos, que alarga las aprobaciones de inteligencia artificial hasta 1 año. Alemania, el Reino Unido y Francia siguen siendo los pilares de volumen, con el Reino Unido invirtiendo USD 312 millones para migrar el 20% de las endoscopias a centros de diagnóstico comunitario para 2027. El Consejo de Cooperación del Golfo impulsa la expansión en Oriente Medio a través de grandes proyectos hospitalarios, mientras que Brasil añade consultorios de endoscopia pública, aunque lucha con códigos terapéuticos con reembolso insuficiente. En conjunto, estos cambios mantienen perspectivas de crecimiento a largo plazo para el mercado global de dispositivos operativos para endoscopia, incluso cuando persisten los obstáculos regionales.

Panorama Competitivo

Los cinco principales proveedores, Olympus, Boston Scientific, Medtronic, Karl Storz y Stryker, mantuvieron ingresos globales significativos en 2025, un nivel que señala una concentración moderada. Cada empresa defiende sus bases instaladas agrupando la detección de lesiones por inteligencia artificial con actualizaciones de torres, vinculando a los clientes a contratos plurianuales que combinan actualizaciones de software, paneles de análisis y almacenamiento en la nube para las imágenes capturadas. Olympus presentó 14 patentes en 2024 para rutinas de histología en tiempo real que se ejecutan en procesadores heredados, lo que ilustra un giro hacia la diferenciación definida por software. Boston Scientific amplió su cartera de un solo uso mientras expandía la extrusión de silicona en los Estados Unidos para cumplir con los objetivos de relocalización, y Medtronic aprovechó las aprobaciones de GI Genius para vender cruzadamente dispositivos de energía.

Las marcas retadoras como Ambu y Aohua abren nichos específicos —broncoscopia en unidades de cuidados intensivos y endoscopios flexibles sensibles al precio— haciendo hincapié en el bajo costo total de propiedad. Intuitive Surgical aprovecha las relaciones con clientes robóticos para vender cruzadamente la plataforma de broncoscopia Ion, captando el 12% de los procedimientos globales de biopsia pulmonar en tres años desde su lanzamiento. Los fabricantes por contrato en Vietnam e India ahora logran la certificación ISO 13485 a escala, lo que permite ciclos de productos rápidos que presionan los precios de los actores establecidos. En general, el poder de fijación de precios está migrando hacia los paquetes de servicios y las suscripciones de inteligencia artificial, dando forma a la competencia futura en el mercado de dispositivos operativos para endoscopia.

Líderes de la Industria de Dispositivos Operativos para Endoscopia

Asensus Surgical Inc.

Boston Scientific Corporation

CONMED Corporation

Cook Medical Inc.

Fujifilm Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Aspen Surgical adquirió Ruhof Healthcare, añadiendo detergentes enzimáticos y verificación de limpieza a su cartera perioperatoria.

- Septiembre de 2025: Outlook Surgical obtuvo la autorización de la Administración de Alimentos y Medicamentos para la plataforma de endoscopio sin torre Inova 1, que combina capacidades rígidas y flexibles.

- Septiembre de 2025: Intuitive Surgical lanzó el da Vinci 5 con retroalimentación de fuerza y seguimiento, superando las 1.200 instalaciones globales a finales de año.

- Noviembre de 2024: Medtronic recibió la aprobación china para GI Genius, desbloqueando 40 millones adicionales de colonoscopias por año.

Alcance del Informe Global del Mercado de Dispositivos Operativos para Endoscopia

El Informe del Mercado de Dispositivos Operativos para Endoscopia está segmentado por Tipo de Producto (Sistemas de Energía, Dispositivos de Acceso, Sistemas de Succión e Irrigación, Instrumentos Manuales, Dispositivos de Insuflación, Otros Tipos de Productos), Aplicación (Endoscopia Gastrointestinal, Laparoscopia, Endoscopia de Obstetricia y Ginecología, Urología/Cistoscopia, Broncoscopia, Artroscopia, Otras Aplicaciones), Usuario Final (Hospitales, Centros Quirúrgicos Ambulatorios, Clínicas Especializadas y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos de Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas de Energía |

| Dispositivos de Acceso |

| Sistemas de Succión e Irrigación |

| Instrumentos Manuales |

| Dispositivos de Insuflación |

| Otros Tipos de Productos (Retractores de Heridas, Lazos, etc.) |

| Endoscopia Gastrointestinal |

| Laparoscopia |

| Endoscopia de Obstetricia y Ginecología |

| Urología / Cistoscopia |

| Broncoscopia |

| Artroscopia |

| Otras Aplicaciones (Mediastinoscopia, Otoscopia, etc.) |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas y Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistemas de Energía | |

| Dispositivos de Acceso | ||

| Sistemas de Succión e Irrigación | ||

| Instrumentos Manuales | ||

| Dispositivos de Insuflación | ||

| Otros Tipos de Productos (Retractores de Heridas, Lazos, etc.) | ||

| Por Aplicación | Endoscopia Gastrointestinal | |

| Laparoscopia | ||

| Endoscopia de Obstetricia y Ginecología | ||

| Urología / Cistoscopia | ||

| Broncoscopia | ||

| Artroscopia | ||

| Otras Aplicaciones (Mediastinoscopia, Otoscopia, etc.) | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas y Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos operativos para endoscopia?

El tamaño del mercado de dispositivos operativos para endoscopia alcanzó USD 12.870 millones en 2026.

¿A qué velocidad se espera que crezca el mercado durante los próximos cinco años?

Se prevé que registre una CAGR del 6,56%, impulsando el valor a USD 20.620 millones para 2031.

¿Qué segmento de producto se está expandiendo más rápidamente?

Se proyecta que los sistemas de energía crezcan a un 6,98% anual a medida que los hospitales favorecen las plataformas de plasma y ultrasónicas.

¿Por qué los centros quirúrgicos ambulatorios están ganando participación?

La paridad de pagos de Medicare y los diseños de beneficios de las aseguradoras orientan la endoscopia rutinaria hacia los centros quirúrgicos ambulatorios, respaldando una CAGR del 8,07% para el segmento.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico muestra la CAGR regional más rápida del 9,29%, respaldada por las aprobaciones chinas y la ampliación de la cobertura de seguro en India.

Última actualización de la página el: