Tamaño y Participación del Mercado de Dispositivos de Endoscopia Robótica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

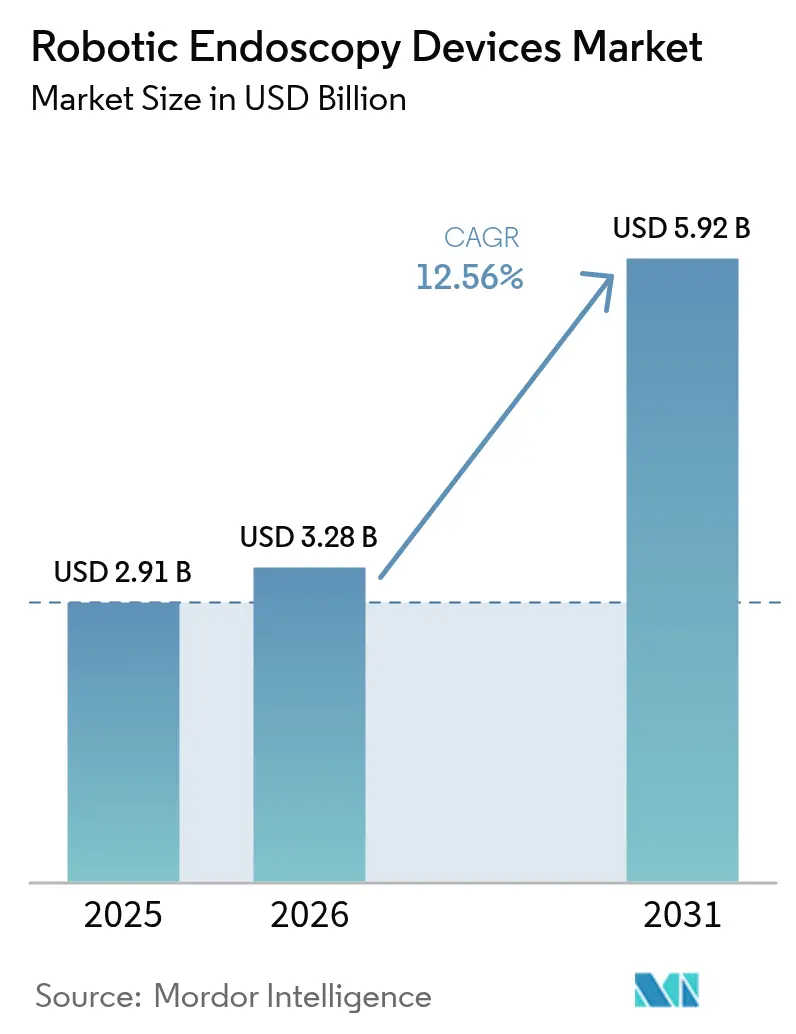

| Tamaño del Mercado (2026) | 3.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Endoscopia Robótica por Mordor Intelligence

El tamaño del mercado de dispositivos de endoscopia robótica en 2026 se estima en USD 3,28 mil millones, creciendo desde el valor de 2025 de USD 2,91 mil millones, con proyecciones para 2031 que muestran USD 5,92 mil millones, creciendo a una CAGR del 12,56% durante 2026-2031. La creciente adopción de la cirugía mínimamente invasiva, la rápida integración de la inteligencia artificial en la imagen y la navegación, y la necesidad de reducir las tasas de infecciones adquiridas en hospitales impulsan colectivamente la demanda. Los sistemas de salud también consideran la tecnología robótica como una vía para acortar las estancias hospitalarias y reducir los costos totales de los procedimientos, creando una economía favorable para la inversión de capital. La intensidad competitiva aumenta a medida que los acantilados de patentes democratizan las tecnologías básicas y las plataformas modulares de menor costo llegan al mercado. Mientras tanto, la creciente evidencia de que los endoscopios de un solo uso eliminan el riesgo de contaminación cruzada fortalece la propuesta de valor para los entornos ambulatorios. En conjunto, estas fuerzas posicionan al mercado de dispositivos de endoscopia robótica para una expansión sostenida de dos dígitos durante la década.

Conclusiones Clave del Informe

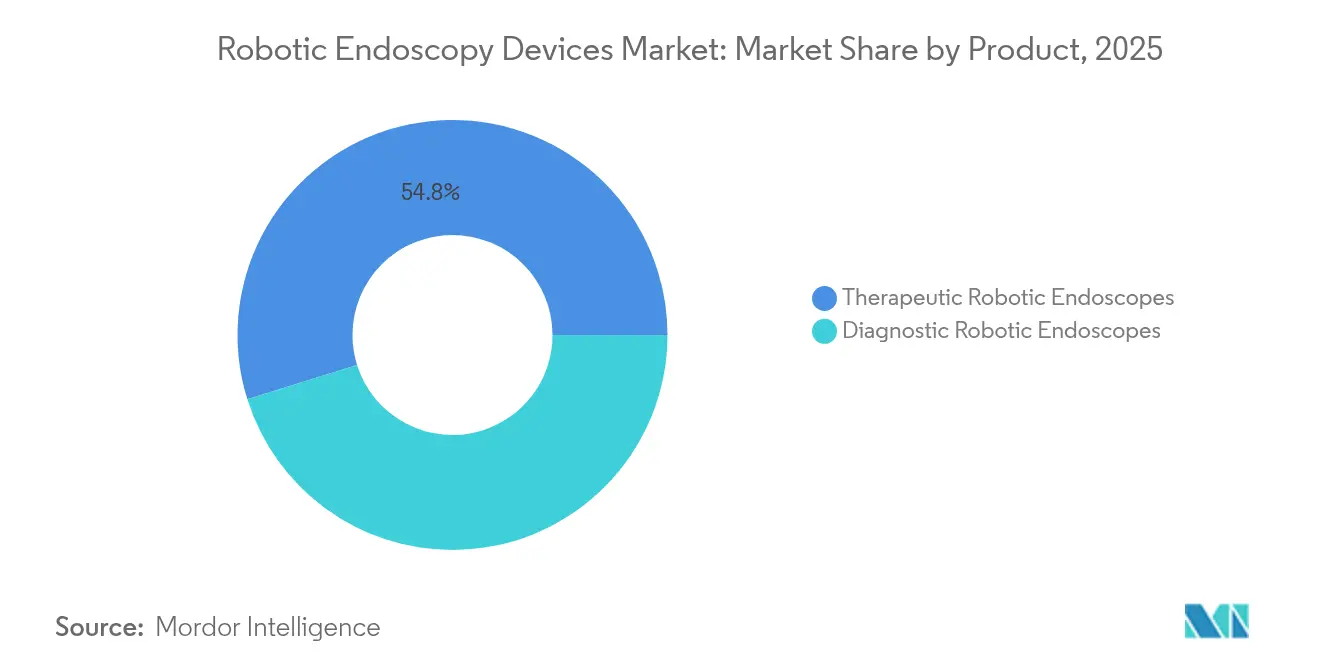

- Por producto, los endoscopios robóticos terapéuticos representaron el 54,83% de la participación del mercado de dispositivos de endoscopia robótica en 2025, mientras que los endoscopios robóticos de diagnóstico están proyectados para expandirse a una CAGR del 14,79% hasta 2031.

- Por aplicación, la laparoscopia lideró con el 45,02% de los ingresos en 2025; la broncoscopia avanza a una CAGR del 15,6% hasta 2031.

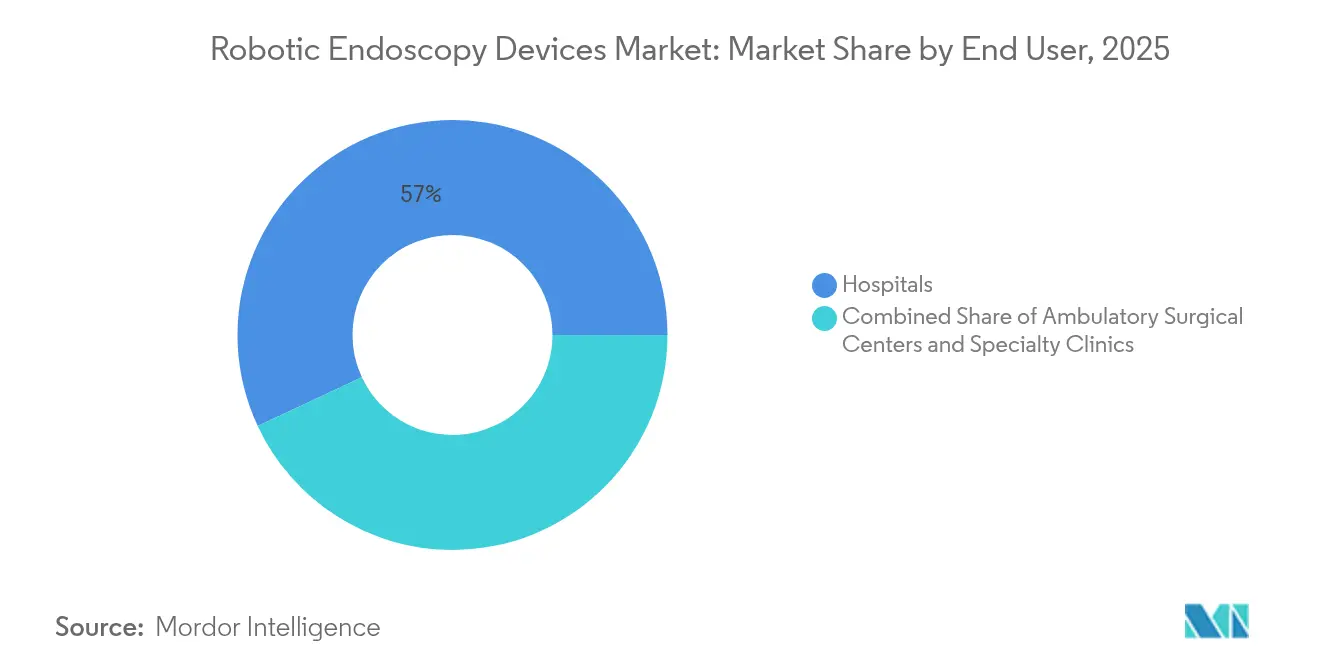

- Por usuario final, los hospitales controlaron el 56,95% del mercado de dispositivos de endoscopia robótica en 2025, aunque los centros quirúrgicos ambulatorios (CQA) registran la CAGR proyectada más alta del 12,9% hasta 2031.

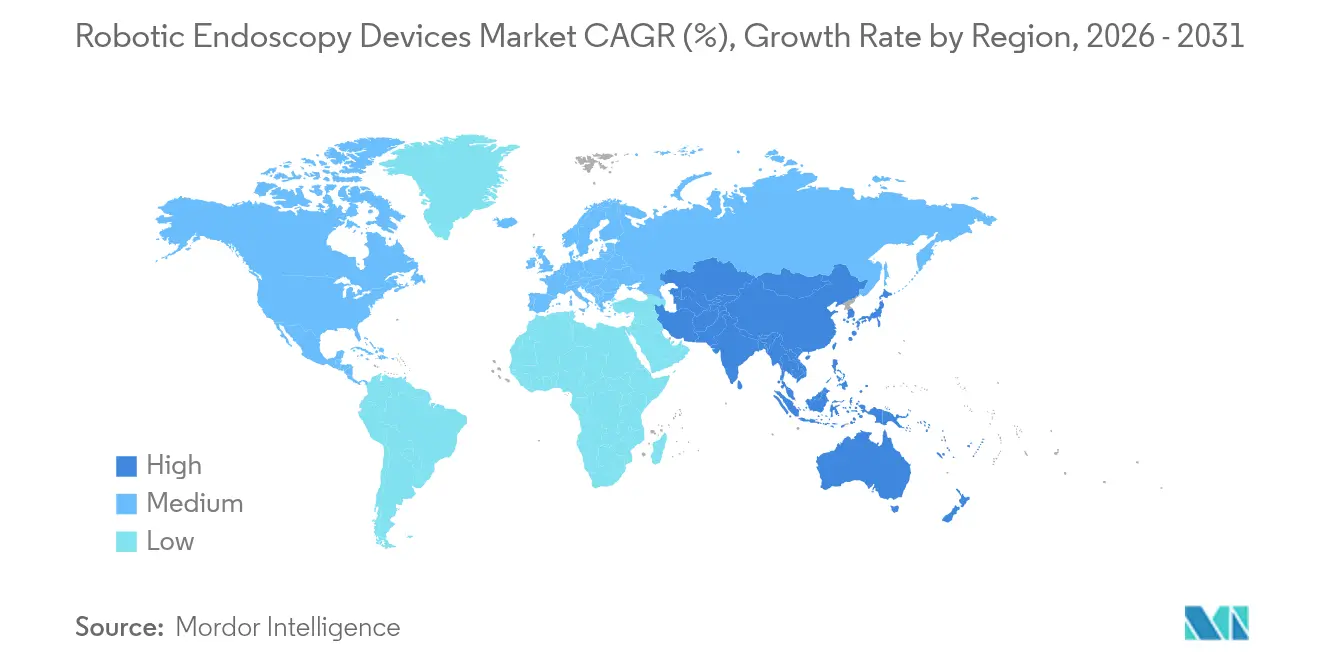

- Por geografía, América del Norte capturó el 38,35% de los ingresos de 2025, mientras que Asia-Pacífico crece más rápido con una CAGR del 13,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Endoscopia Robótica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción Rápida de Procedimientos Robóticos Mínimamente Invasivos | +2.8% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| La Navegación e Imagen Aumentadas por IA Mejoran el Rendimiento Diagnóstico | +2.4% | Global, con expansión hacia mercados emergentes | Mediano plazo (2-4 años) |

| Crecimiento de la Población Geriátrica, Obesa y Diabética | +2.1% | Global, concentrado en economías desarrolladas | Largo plazo (≥ 4 años) |

| Reembolso Favorable para Intervenciones Robóticas de Gastroenterología y Pulmonología | +1.9% | América del Norte y mercados centrales de la UE | Corto plazo (≤ 2 años) |

| Aumento de Salas Dedicadas de Broncoscopia Robótica Ambulatoria | +1.6% | América del Norte y Asia-Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Demanda de Endoscopios Robóticos de Un Solo Uso para Reducir Infecciones | +1.4% | Global, acelerado en la era pospandémica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Procedimientos Robóticos Mínimamente Invasivos

La evidencia clínica muestra que las cirugías asistidas por robot reducen las tasas de complicaciones en un 50% y recortan los tiempos de recuperación en un 40% en comparación con las técnicas tradicionales. Los hospitales priorizan cada vez más estos resultados para cumplir con los mandatos de atención basada en valor, lo que lleva a una mayor instalación de plataformas y a menús de procedimientos más amplios. Intuitive Surgical reportó un crecimiento del 17% en procedimientos en el primer trimestre de 2025, subrayando el impulso global[1]Investing.com, "Transcripción de la Llamada de Resultados: Intuitive Surgical T1 2025," investing.com. La visión 3D mejorada, el filtrado de temblores y las consolas ergonómicas también mitigan la fatiga del cirujano, permitiendo casos más largos y complejos en entornos ambulatorios. En conjunto, estas ventajas amplían el grupo de pacientes elegibles y refuerzan el atractivo económico del mercado de dispositivos de endoscopia robótica.

La Navegación e Imagen Aumentadas por IA Mejoran el Rendimiento Diagnóstico

Los modelos de aprendizaje profundo ahora elevan el rendimiento diagnóstico en broncoscopia robótica a más del 85%, muy por encima de la línea base del 67,8% de los endoscopios convencionales[2]Anthem, "Guía Clínica CG-MED-93," anthem.com. La plataforma MONARCH QUEST de Johnson & Johnson integra un 260% más de potencia de cómputo con planificación de rutas impulsada por IA, mejorando la localización de lesiones en tiempo real. Los sistemas basados en la nube como Olympus CADDIE extienden beneficios similares al cribado colorrectal, donde la IA aumenta la detección de adenomas sin tiempo adicional de procedimiento. Una mayor precisión reduce los procedimientos repetidos y acelera la toma de decisiones terapéuticas, otorgando a los propietarios de plataformas una clara ventaja competitiva.

Reembolso Favorable para Intervenciones Robóticas de Gastroenterología y Pulmonología

El Programa de Honorarios Médicos de Medicare para 2025 añadió códigos robóticos supervisados de forma remota y amplió la cobertura para procedimientos avanzados de gastroenterología y pulmonología, reduciendo las barreras financieras para los proveedores[3]Centros de Servicios de Medicare y Medicaid, "Resumen de la Regla Final del Programa de Honorarios Médicos de Medicare AY 2025," cms.gov. Los códigos CPT de Categoría I para la terapia iTind de Olympus legitiman aún más los enfoques robóticos, agilizando los flujos de trabajo de reclamaciones. Los pagadores privados siguen el ejemplo a medida que los datos actuariales vinculan menos complicaciones con ahorros en costos. La certeza de ingresos resultante alienta a los sistemas de salud a acelerar las compras de capital, profundizando la adopción tanto en hospitales como en entornos de centros quirúrgicos ambulatorios.

Demanda de Endoscopios Robóticos de Un Solo Uso para Reducir Infecciones

El creciente escrutinio del reprocesamiento de endoscopios impulsa el interés en diseños desechables que eliminan la contaminación entre pacientes. El duodenoscopio EXALT Model D de Boston Scientific elimina todos los pasos de reprocesamiento al tiempo que mejora la ergonomía. Los análisis de costos muestran que los gastos totales por procedimiento se aproximan a la paridad una vez que se consideran la mano de obra, el monitoreo y las exposiciones de responsabilidad de Ambu. Persisten las compensaciones medioambientales, pero la investigación en polímeros biodegradables y esquemas de reciclaje busca conciliar la seguridad con la sostenibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de Capital y por Procedimiento de las Plataformas Robóticas | -2.3% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Aprobaciones Regulatorias Estrictas para la Seguridad del Paciente | -1.8% | Global, más estricto en la UE tras el Reglamento de Dispositivos Médicos | Largo plazo (≥ 4 años) |

| Escasez de Cirujanos Capacitados en Endoscopia Robótica | -1.5% | Global, concentrado en áreas rurales | Largo plazo (≥ 4 años) |

| Presión por Sostenibilidad contra los Endoscopios Robóticos Desechables | -0.9% | Enfoque medioambiental en la UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y por Procedimiento de las Plataformas Robóticas

Los precios de lista de los sistemas entre USD 1,5 millones y USD 2,5 millones, más las tarifas anuales de servicio superiores a USD 100.000, imponen obstáculos considerables para los centros más pequeños. Los estudios comparativos muestran que la reparación robótica de hernia inguinal cuesta EUR 2.810 (USD 3.242,01) frente a EUR 726 (USD 837,62) para las alternativas laparoscópicas, lo que subraya los desafíos de recuperación de la inversión donde el reembolso se retrasa. Los nuevos participantes como CMR Surgical apuntan a esta brecha con arquitectura modular con precios por debajo de los sistemas heredados, aunque las amplias restricciones presupuestarias en las regiones de menores ingresos continúan suprimiendo la adopción.

Aprobaciones Regulatorias Estrictas para la Seguridad del Paciente

El Reglamento de Dispositivos Médicos de Europa exige evidencia clínica exhaustiva, extendiendo el tiempo de comercialización hasta cinco años e inflando los costos de cumplimiento más allá de USD 10 millones para la robótica compleja. La Administración de Alimentos y Medicamentos de los Estados Unidos también intensifica la supervisión de las funciones autónomas, obligando a los desarrolladores a incorporar salvaguardas robustas de control del cirujano. Estas capas de escrutinio pesan mucho sobre las empresas emergentes, ralentizando los ciclos de productos y moderando el ritmo de difusión de la innovación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Plataformas Terapéuticas Impulsan el Liderazgo del Mercado

Los endoscopios robóticos terapéuticos representaron el 54,83% del mercado de dispositivos de endoscopia robótica en 2025, lo que subraya la demanda de los proveedores de sistemas que combinan diagnóstico e intervención en una sola sesión. Los productos líderes ejecutan maniobras complejas como la disección submucosa endoscópica y la cirugía transluminal de orificio natural, permitiendo resultados sin cicatrices que atraen tanto a pacientes como a pagadores. La plataforma MONARCH de Johnson & Johnson ilustra este posicionamiento premium, mientras que EndoQuest persigue conceptos flexibles de puerto único para procedimientos gastrointestinales. Aunque prevalece el dominio terapéutico, los dispositivos de diagnóstico muestran mayor margen de crecimiento; la visualización mejorada por IA eleva la detección temprana del cáncer, impulsando las ventas de unidades de diagnóstico a una CAGR del 14,79%. Los sistemas de cápsula y los robots de imagen híbridos amplían el acceso, insinuando una futura convergencia donde una consola gestiona rutas de atención completas. El tamaño del mercado de dispositivos de endoscopia robótica para sistemas terapéuticos está proyectado para ampliarse de manera constante, pero la innovación diagnóstica está destinada a superar ese ritmo a medida que la medicina preventiva se convierte en prioridad de política.

Las plataformas de diagnóstico siguen siendo una porción menor, aunque los inversores canalizan capital hacia robots de cápsula inalámbricos y análisis habilitados en la nube que acortan los tiempos de procedimiento. Los proyectos en etapa temprana, como las cámaras de propulsión a chorro tragables, amplían el alcance del cribado gastrointestinal, particularmente en regiones rurales donde los quirófanos completos son escasos. A medida que estos dispositivos obtienen autorización regulatoria, se espera que la participación del mercado de dispositivos de endoscopia robótica para soluciones de diagnóstico aumente, reduciendo la brecha de ingresos frente a sus pares terapéuticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Broncoscopia Emerge como Motor de Crecimiento

Los casos laparoscópicos generaron el 45,02% de los ingresos de 2025 y anclan gran parte de la base instalada, gracias a décadas de familiaridad del cirujano y reembolso maduro. La asistencia robótica aquí impulsa una precisión incremental en lugar de un cambio radical en el flujo de trabajo, por lo que las tasas de crecimiento se moderan cerca de los dígitos medios. Aun así, los ciclos de reemplazo y las instalaciones en mercados emergentes mantienen a la laparoscopia como un pilar crítico del mercado de dispositivos de endoscopia robótica.

La broncoscopia añade el impulso. Las biopsias de nódulos pulmonares periféricos, antes obstaculizadas por limitaciones de alcance, ahora logran rendimientos diagnósticos de hasta el 90% con guía robótica. La fusión de tomografía computarizada de haz cónico y el mapeo de vías respiratorias impulsado por IA mejoran la localización del objetivo, impulsando una CAGR del 15,6% hasta 2031. El tamaño del mercado de dispositivos de endoscopia robótica para plataformas de broncoscopia está proyectado para más que duplicarse, elevando la atención respiratoria como un campo de batalla clave para los proveedores de sistemas. Los usos en colonoscopia y otorrinolaringología avanzan de manera constante, pero sus ingresos combinados siguen siendo secundarios frente al segmento pulmonar de alta velocidad.

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Reconfiguran la Prestación de Servicios

Los hospitales retuvieron el 56,95% de los ingresos de 2025 al albergar casos multidisciplinarios complejos bajo un mismo techo. Los centros académicos actúan como adoptantes tempranos, validando nuevos flujos de trabajo y capacitando a cirujanos que luego difunden su experiencia. Sin embargo, el aumento de los costos operativos y la preferencia de los pacientes por el alta el mismo día desplazan el impulso hacia los centros quirúrgicos ambulatorios. Las salas robóticas diseñadas específicamente reducen los tiempos de rotación y mejoran la utilización de activos, permitiendo a los operadores alcanzar el punto de equilibrio con menores volúmenes de casos. El mercado de dispositivos de endoscopia robótica está migrando así; los centros quirúrgicos ambulatorios se expanden a una CAGR del 12,9% y representarán una fracción creciente de las instalaciones de plataformas para finales de la década. Las clínicas especializadas enfocadas en neumología o atención bariátrica capturan la demanda de nicho donde el alto rendimiento justifica consolas dedicadas.

La prestación de servicios en dos niveles se cristaliza ahora: los hospitales gestionan traumas y oncología de alta complejidad, mientras que los centros quirúrgicos ambulatorios dominan los cribados electivos y las intervenciones sencillas. Los proveedores deben atender a presupuestos de capital y restricciones de flujo de trabajo divergentes, adaptando contratos de servicio y precios por uso en consecuencia para maximizar la exposición en toda la industria de dispositivos de endoscopia robótica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 38,35% de los ingresos de 2025, respaldada por la claridad en los pagos de Medicare y un grupo maduro de talento quirúrgico. Los centros emblemáticos de los Estados Unidos adoptan rutinariamente consolas de próxima generación en meses tras la autorización, manteniendo sólidos ciclos de actualización. Canadá sigue patrones similares, mientras que los hospitales privados de México atraen turistas médicos para financiar instalaciones avanzadas.

Europa mantiene una participación significativa, pero enfrenta vientos regulatorios en contra y el escrutinio de las políticas verdes sobre los plásticos de un solo uso. Alemania, Francia y el Reino Unido dominan las bases instaladas, aunque las evaluaciones de conformidad plurianuales bajo el Reglamento de Dispositivos Médicos retrasan la entrada al mercado para los nuevos participantes. Los sistemas de salud nórdicos investigan los beneficios de la reparación robótica de hernias, pero las preguntas sobre costo-efectividad permanecen abiertas, moderando la expansión rápida.

Asia-Pacífico exhibe la CAGR regional más rápida del 13,2%. China ancla el impulso a través de campeones nacionales que ofrecen consolas con descuentos del 30%–40% en relación con sus pares occidentales, impulsando la adopción en hospitales terciarios. Japón es pionero en plataformas únicas y demostraciones de telecirugía habilitadas por 5G, mientras que Corea del Sur enfatiza la robótica en los protocolos nacionales de cribado del cáncer. Las economías emergentes de la Asociación de Naciones del Sudeste Asiático y las cadenas privadas de India invierten de manera agresiva, viendo la robótica como un diferenciador para el turismo médico entrante. En consecuencia, se prevé que el tamaño del mercado de dispositivos de endoscopia robótica para Asia-Pacífico supere al de Europa cerca del final del período de perspectiva.

Oriente Medio y África registran una adopción incipiente pero prometedora, liderada por proyectos del Consejo de Cooperación del Golfo que integran la robótica en los proyectos emblemáticos de construcción de hospitales. Sudáfrica encabeza la adopción en el África subsahariana. América Latina presencia instalaciones constantes en Brasil y Chile, aunque la volatilidad cambiaria limita una difusión más amplia. En estas regiones, los modelos de financiamiento de proveedores y arrendamiento basado en procedimientos son fundamentales para desbloquear la demanda incremental.

Panorama Competitivo

La competencia sigue siendo moderada pero se intensifica a medida que las patentes básicas expiran y la diferenciación de software eclipsa la exclusividad mecánica. Intuitive Surgical aún domina una base instalada considerable, aunque Johnson & Johnson aprovecha las asociaciones con NVIDIA para infundir potente IA de borde en sus plataformas MONARCH y la próxima OTTAVA. CMR Surgical interrumpe las normas de precios con brazos modulares que permiten huellas de quirófano personalizadas, obteniendo su primera autorización de la Administración de Alimentos y Medicamentos en 2024 y recaudando USD 200 millones para su expansión en los Estados Unidos. Los fabricantes chinos como KangDuo reducen rápidamente las brechas de rendimiento, amenazando la compresión de márgenes para los titulares.

Los movimientos estratégicos ahora dependen del control del ecosistema. Los proveedores agrupan torres de imagen, accesorios desechables y análisis de datos en paquetes de suscripción que trasladan el costo de capital a gasto operativo. Asensus Surgical obtuvo indicaciones pediátricas de la Administración de Alimentos y Medicamentos para Senhance, abriendo un nicho desatendido y obligando a los rivales a ampliar las reclamaciones de rango de edad. Boston Scientific integra duodenoscopios de un solo uso en su franquicia de endoscopia, reforzando el poder de venta cruzada mientras cumple con los mandatos de control de infecciones. Las alianzas entre fabricantes de hardware y proveedores de nube buscan recopilar datos intraoperatorios para el entrenamiento de algoritmos, incorporando ciclos virtuosos de mejora del rendimiento difíciles de igualar para los competidores más pequeños.

En paralelo, los debates sobre sostenibilidad encienden la innovación en torno a polímeros reciclables y consolas energéticamente eficientes, proporcionando nuevos vectores de diferenciación. Los proveedores que naveguen tanto el control de infecciones como la gestión medioambiental probablemente asegurarán el estatus de proveedor preferido en las licitaciones europeas. En general, la carrera se inclina hacia plataformas que ofrecen paridad demostrable de costo por caso, conjuntos avanzados de funciones de IA y vías claras hacia el cumplimiento regulatorio en múltiples jurisdicciones, configurando la evolución del mercado de dispositivos de endoscopia robótica hasta 2030.

Líderes de la Industria de Dispositivos de Endoscopia Robótica

Brainlab AG

Medrobotics Corporation

Johnson & Johnson

Intuitive Surgical Inc.

Asensus Surgical Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Olympus Corporation recibió la autorización de la Administración de Alimentos y Medicamentos para su serie de endoscopios EZ1500 con imagen de Profundidad de Campo Extendida, elevando la capacidad de detección de lesiones en procedimientos gastrointestinales.

- Mayo 2025: EndoQuest y Virtuoso Surgical iniciaron ensayos clínicos para robots quirúrgicos de próxima generación dirigidos a aplicaciones colorrectales y de otorrinolaringología.

- Marzo 2025: Johnson & Johnson MedTech obtuvo la autorización 510(k) de la Administración de Alimentos y Medicamentos para MONARCH QUEST, añadiendo mejoras computacionales impulsadas por IA a su plataforma de broncoscopia.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, nuestro estudio contabiliza todos los ingresos obtenidos de las ventas de endoscopios flexibles o rígidos accionados por motor o actuados robóticamente y sus accesorios diagnósticos o terapéuticos propietarios que los médicos guían dentro del cuerpo humano para visualizar o tratar tejidos durante procedimientos mínimamente invasivos en hospitales, centros quirúrgicos ambulatorios y clínicas especializadas en todo el mundo.

Exclusión del alcance: Los endoscopios convencionales de dirección manual, las cámaras de cápsula de un solo uso sin propulsión robótica y las plataformas de software de navegación independientes quedan fuera de nuestro ámbito.

Descripción General de la Segmentación

- Por Producto

- Endoscopios Robóticos de Diagnóstico

- Robots de Cápsula

- Robots de Imagen y Visualización

- Endoscopios Robóticos Terapéuticos

- Plataformas de Endoscopia Quirúrgica

- Broncoscopios Robóticos

- NOTAS y Robots Transluminales

- Endoscopios Robóticos de Diagnóstico

- Por Aplicación

- Laparoscopia

- Broncoscopia

- Colonoscopia

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas Especializadas

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Documental

Nuestro equipo primero compila métricas fundamentales de fuentes abiertas como las bases de datos 510(k) de la Administración de Alimentos y Medicamentos de los Estados Unidos, los avisos de EUDAMED, los archivos de procedimientos ambulatorios de Medicare, los paneles de gasto en salud de la Organización Mundial de la Salud e informes de asociaciones como la Sociedad Americana de Endoscopia Gastrointestinal. Los archivos anuales, las presentaciones para inversores y los análisis de patentes extraídos a través de Questel, más las estadísticas de envíos de Volza, completan las curvas de oferta y los corredores de precios regionales que alimentan el modelo inicial. Los ejemplos anteriores ilustran el espectro consultado, y muchas referencias adicionales respaldan la captura, validación y aclaración de datos.

Investigación Primaria

Las entrevistas telefónicas y las encuestas en línea con cirujanos gastrointestinales, ingenieros biomédicos, jefes de adquisiciones y distribuidores regionales en América del Norte, Europa y Asia-Pacífico verifican los factores de adopción, los patrones de erosión de precios, los costos de tiempo de inactividad y las restricciones de capacidad, permitiéndonos ajustar las tasas de uso y las sensibilidades de los escenarios.

Dimensionamiento del Mercado y Previsión

Una construcción de arriba hacia abajo comienza con los volúmenes nacionales de procedimientos y el gasto en equipos de capital, que luego se reconcilian con el precio de venta promedio muestreado multiplicado por los resúmenes de la base instalada para las plataformas líderes para eliminar los puntos ciegos. Variables clave como la penetración de la colonoscopia robótica, el ciclo de reemplazo de dispositivos, el crecimiento del gasto de capital hospitalario, el proceso de autorización regulatoria y el retraso en cirugías electivas alimentan una previsión de regresión multivariante hasta 2030. Los instantáneos de ingresos de fabricantes de abajo hacia arriba y los registros de importación ayudan a ajustar los totales donde aparecen brechas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por verificaciones de varianza de tres capas, revisión por pares y aprobación de nivel superior. Volvemos a consultar a los expertos cuando las anomalías superan los umbrales preestablecidos. Las cifras se actualizan anualmente, con revisiones intermedias desencadenadas por aprobaciones importantes, retiros del mercado o cambios en el reembolso, para que los clientes siempre reciban la visión más actualizada.

Por Qué la Línea Base de Dispositivos de Endoscopia Robótica de Mordor Merece Confianza

Las estimaciones publicadas difieren porque cada editor selecciona sus propios límites de producto, supuestos de precios, año de datos y cadencia de actualización. Nuestro alcance disciplinado, la validación primaria y las actualizaciones anuales reducen esas brechas para los tomadores de decisiones.

Los principales factores de brecha incluyen el conteo de torres de visualización híbridas, el uso de precios de lista sin descuentos regionales, o la proyección de auges de procedimientos que superan la capacidad regulatoria.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,91 mil millones (2025) | ||

| USD 2,68 mil millones (2024) | Consultora Global A | Incluye torres de alta definición no robóticas; sin ajuste de precio de venta promedio |

| USD 2,49 mil millones (2024) | Editorial de la Industria B | Se basa en una penetración conservadora de dispositivos y datos más antiguos de capacidad hospitalaria |

Estas comparaciones muestran que la selección transparente de variables, la validación frecuente y la planificación equilibrada de escenarios de Mordor ofrecen una línea base confiable que los compradores pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos de endoscopia robótica?

El mercado está valorado en USD 3,28 mil millones en 2026 y está en camino de alcanzar USD 5,92 mil millones en 2031.

¿Qué segmento de producto domina los ingresos?

Los endoscopios robóticos terapéuticos lideran con el 54,83% de los ingresos de 2025, gracias a sus capacidades diagnósticas e intervencionistas combinadas.

¿Por qué la broncoscopia es la aplicación de más rápido crecimiento?

La broncoscopia robótica eleva el rendimiento diagnóstico para nódulos pulmonares periféricos hasta el 90%, respaldando una CAGR del 15,6% hasta 2031 y satisfaciendo las urgentes necesidades de detección temprana del cáncer de pulmón.

¿Cuál es la región de más rápido crecimiento en el Mercado de Dispositivos de Endoscopia Robótica?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Cómo están impactando los centros quirúrgicos ambulatorios en la dinámica del mercado?

Los centros quirúrgicos ambulatorios registran una CAGR del 12,9% a medida que los modelos ambulatorios reducen costos y se alinean con las preferencias de los pacientes por el alta el mismo día, desplazando los volúmenes de procedimientos fuera de los hospitales.

¿Qué papel desempeña la IA en las plataformas de próxima generación?

La IA mejora la navegación en tiempo real y la caracterización de tejidos, elevando la precisión diagnóstica por encima del 85% y otorgando a los proveedores un importante factor de diferenciación.

Última actualización de la página el: