Tamaño y Participación del Mercado de Dispositivos de Endoscopia Gastrointestinal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

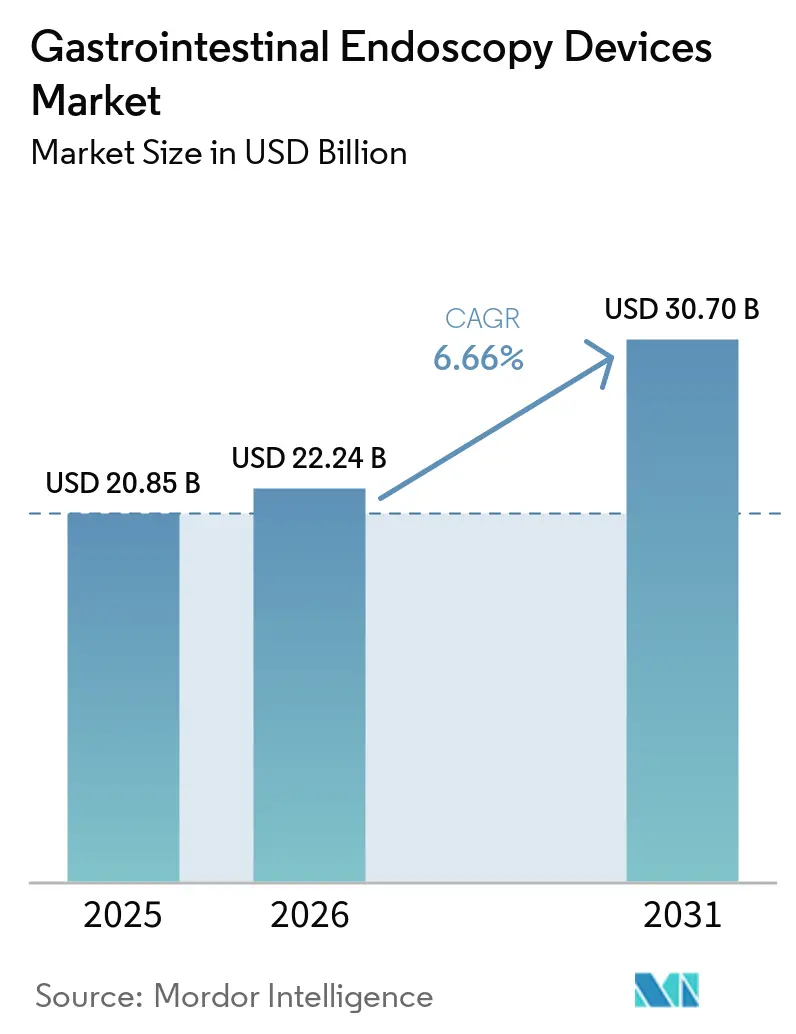

| Tamaño del Mercado (2026) | 22.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

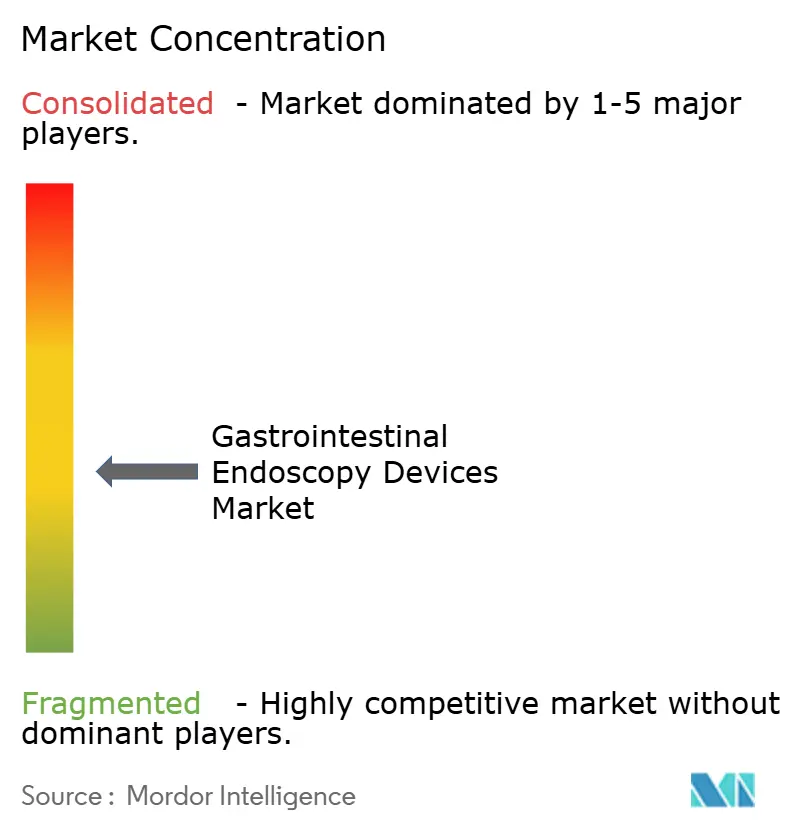

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Endoscopia Gastrointestinal por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Dispositivos de Endoscopia Gastrointestinal sea de USD 20,85 mil millones en 2025, USD 22,24 mil millones en 2026, y alcance USD 30,70 mil millones en 2031, creciendo a una CAGR del 6,66% de 2026 a 2031.

El mercado está siendo impulsado por el aumento sostenido de la demanda de detección de cáncer colorrectal y gastrointestinal superior, ya que la Sociedad Americana del Cáncer estima 158.850 nuevos casos de cáncer colorrectal en los Estados Unidos en 2026, incluidos 49.990 casos de cáncer rectal, lo que mantiene firme la demanda de procedimientos tanto en casos de uso diagnóstico como terapéutico. El mercado de dispositivos de endoscopia gastrointestinal también se beneficia de una base de detección más joven, dado que la incidencia en adultos de 20 a 49 años ha aumentado entre un 1% y un 2% anual desde mediados de la década de 1990, lo que extiende el volumen futuro de procedimientos más allá de la base de detección de mayor edad que antes definía la demanda. El mercado de dispositivos de endoscopia gastrointestinal obtuvo otro impulso de volumen después de que CMS ampliara la cobertura preventiva para la colonografía por TC y las pruebas de biomarcadores en sangre a partir del 1 de enero de 2025, ya que los hallazgos positivos de dichas pruebas siguen derivando a los pacientes hacia vías de colonoscopia de seguimiento. El mercado de dispositivos de endoscopia gastrointestinal está además moldeado por el avance hacia la atención ambulatoria y la imagen asistida por IA, dado que la gastroenterología sigue siendo una de las especialidades de centros de cirugía ambulatoria de más rápido crecimiento y la colonoscopia asistida por IA continúa mejorando el rendimiento de detección de adenomas lo suficiente como para justificar actualizaciones de plataforma y suscripciones de software. El mercado de dispositivos de endoscopia gastrointestinal sigue siendo, por tanto, comercialmente atractivo, aunque la presión sobre el gasto de capital en hospitales, la mayor competencia de precios y las brechas de personal en el reprocesamiento y el soporte de endoscopia aún favorecen a las empresas que pueden vender sistemas compactos, productos desechables y flujos de trabajo basados en software, en lugar de depender únicamente de los ciclos de reemplazo de grandes torres.

Conclusiones Clave del Informe

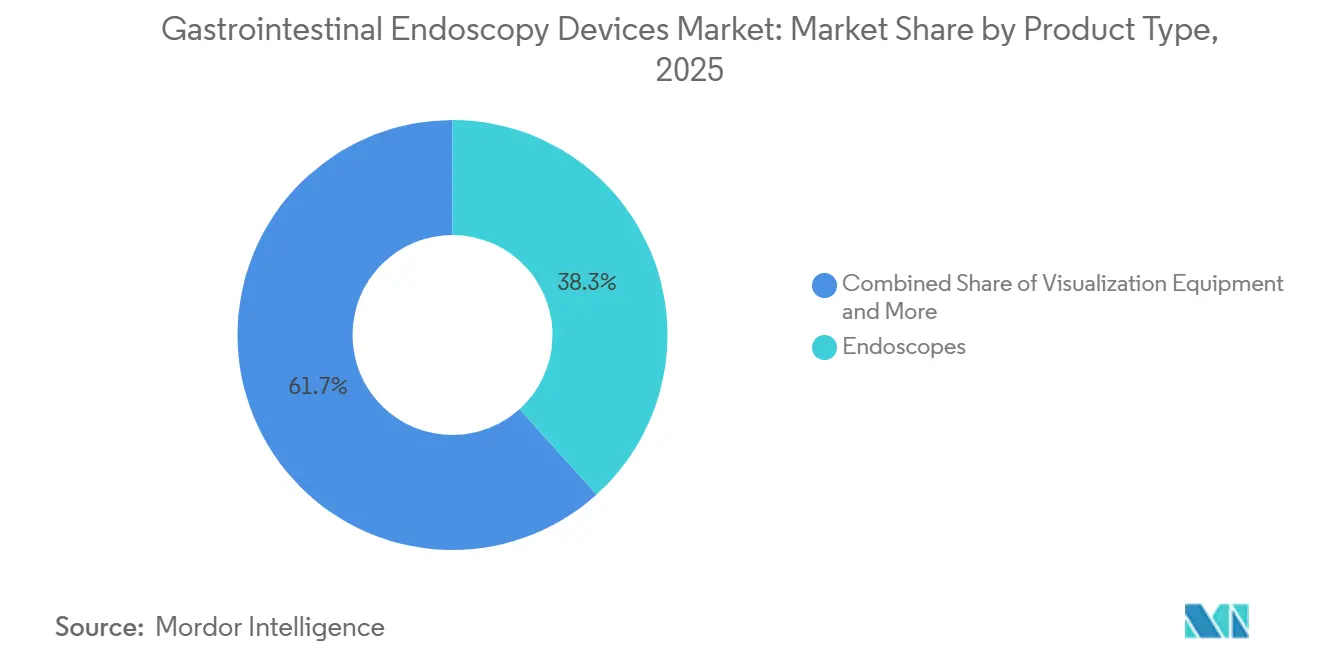

- Por tipo de producto, los endoscopios representaron el 38,31% de la participación del mercado de dispositivos de endoscopia gastrointestinal en 2025, mientras que se proyecta que los equipos de visualización se expandirán a una CAGR del 8,38% hasta 2031.

- Por reutilización, los endoscopios reutilizables representaron el 80,24% de los ingresos en 2025, mientras que se prevé que los endoscopios de un solo uso crezcan a una CAGR del 7,52% hasta 2031.

- Por grupo de edad, los adultos representaron el 65,52% de la participación en 2025, mientras que se proyecta que la geriatría registre la CAGR más alta, del 7,25%, hasta 2031.

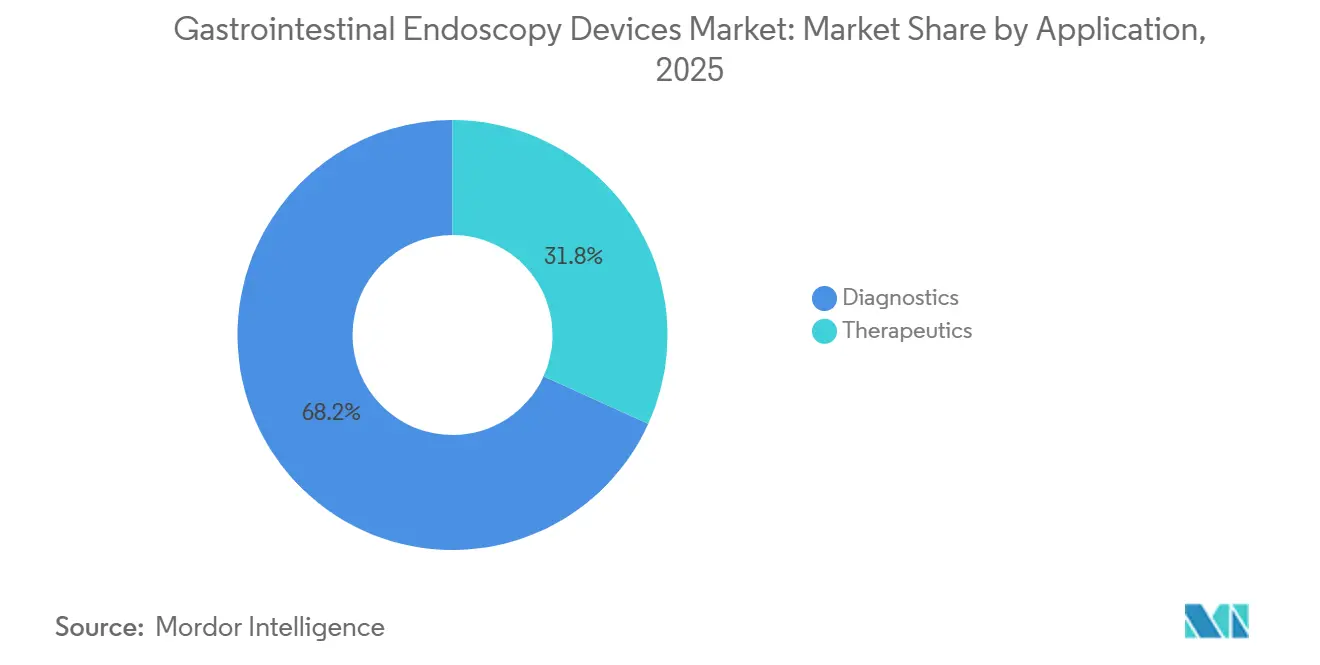

- Por aplicación, el diagnóstico representó el 68,22% del tamaño del mercado de dispositivos de endoscopia gastrointestinal en 2025, mientras que se prevé que la terapéutica crezca a una CAGR del 7,15% hasta 2031.

- Por usuario final, los hospitales representaron el 54,34% de la participación en 2025, mientras que se proyecta que los centros de cirugía ambulatoria se expandan a una CAGR del 8,85% hasta 2031.

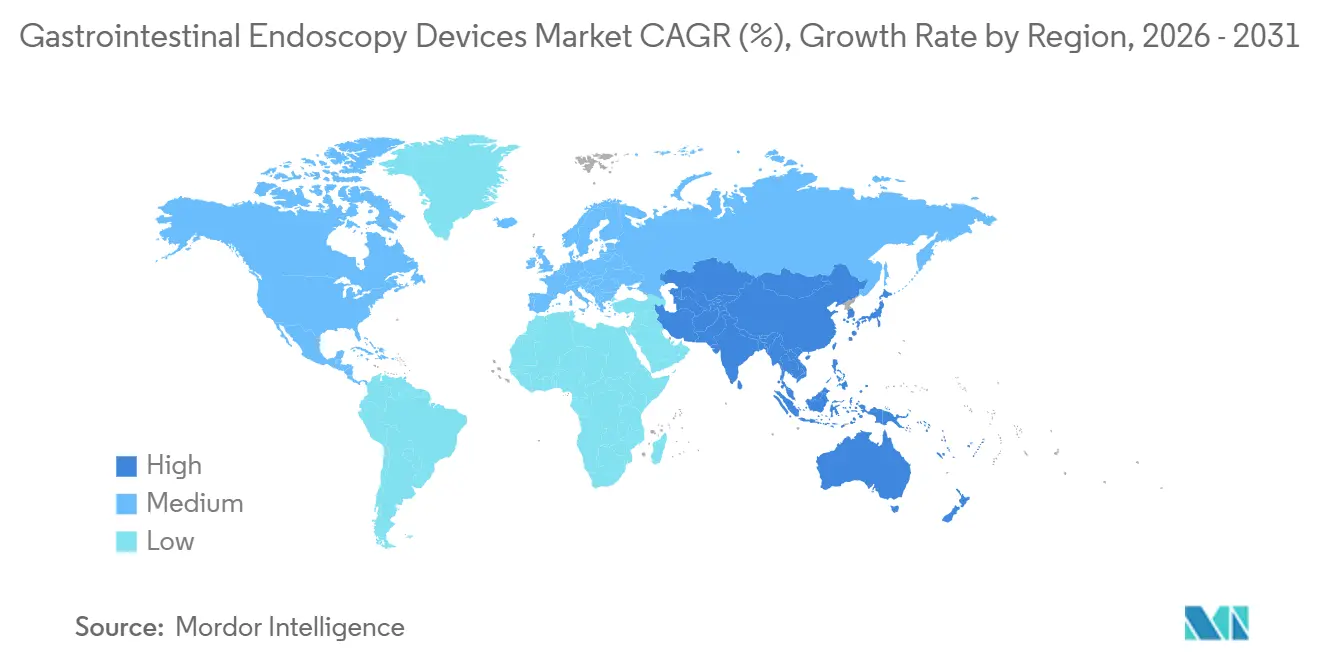

- Por geografía, América del Norte representó el 38,22% de la participación del mercado de dispositivos de endoscopia gastrointestinal en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 8,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Endoscopia Gastrointestinal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Detección de Cáncer Colorrectal y Gástrico | +1.5% | Global, con alta concentración en América del Norte, Asia Oriental y Europa Occidental | Largo plazo (≥ 4 años) |

| Rápido Desplazamiento hacia la Endoscopia de Un Solo Uso para el Control de Infecciones | +0.8% | Global, más agudo en América del Norte y el Norte de Europa donde la notificación de infecciones asociadas a la atención sanitaria es obligatoria | Mediano plazo (2-4 años) |

| Detección y Documentación de Lesiones Asistida por IA | +0.7% | América del Norte y la UE como adoptantes tempranos, con Asia-Pacífico siguiendo con rezago | Mediano plazo (2-4 años) |

| Expansión de la Capacidad de Procedimientos Gastrointestinales Ambulatorios y Extrahospitalarios | +0.6% | América del Norte, con extensión a Australia y los estados del Golfo | Corto plazo (≤ 2 años) |

| Apoyo al Reembolso para Procedimientos Preventivos y de Detección Temprana | +0.4% | América del Norte, marcos de pagadores nacionales de la UE y cobertura en etapa inicial en Corea del Sur y Australia | Largo plazo (≥ 4 años) |

| Retraso Oculto por Procedimientos Gastrointestinales Diferidos y Demoras Diagnósticas | +0.3% | Global, más medible en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Detección de Cáncer Colorrectal y Gástrico

El mercado de dispositivos de endoscopia gastrointestinal continúa obteniendo su volumen central de la detección de cáncer colorrectal y gastrointestinal superior, y esa base de demanda sigue siendo duradera en 2026. La Sociedad Americana del Cáncer estima 158.850 nuevos casos de cáncer colorrectal en los Estados Unidos en 2026, y se proyecta que un tercio de las 55.230 muertes esperadas ocurrirá en pacientes menores de 65 años, lo que está impulsando a los pagadores y sistemas de salud a ampliar el acceso a la detección en más grupos de edad[1]Sociedad Americana del Cáncer y Sociedad Americana de Endoscopia Gastrointestinal, "Estadísticas de Cáncer Colorrectal 2026," ASGE Journal Scan, asge.org. Una segunda capa de demanda proviene de adultos jóvenes, ya que el 22% de los casos de cáncer colorrectal en 2022 fueron diagnosticados en personas menores de 55 años, frente al 11% en 1995, lo que incrementa las necesidades de detección y vigilancia a lo largo de la vida para un grupo de pacientes más amplio. La adopción de la detección también avanza en la dirección correcta, ya que la tasa en los Estados Unidos aumentó del 59% en 2021 al 65% en 2023 entre adultos de 45 años o más, y el total de pacientes sometidos a detección en centros de salud alcanzó 3.617.246 en 2024. Los resultados positivos de las pruebas no invasivas siguen derivando a los pacientes hacia la colonoscopia, por lo que los nuevos formatos de detección no están eliminando procedimientos del mercado de dispositivos de endoscopia gastrointestinal, sino que están añadiendo un embudo de derivación más amplio hacia él. El material para inversores de Fujifilm de 2026 también respalda esa perspectiva de demanda a largo plazo, ya que espera que el campo global de endoscopia gastrointestinal mantenga un crecimiento anual del 4% al 6% sobre la base del envejecimiento de la población y el aumento de la incidencia del cáncer tanto en mercados maduros como en desarrollo.

Rápido Desplazamiento hacia la Endoscopia de Un Solo Uso para el Control de Infecciones

El mercado de dispositivos de endoscopia gastrointestinal también está siendo impulsado por el desplazamiento más amplio hacia dispositivos de un solo uso para el control de infecciones. El argumento original a favor de los endoscopios desechables comenzó con los duodenoscopios, pero la misma lógica de compra se está extendiendo ahora a la broncoscopia y a determinados procedimientos gastrointestinales donde el riesgo de contaminación tiene mayor peso clínico y legal. La evidencia publicada en 2025 mostró que la desinfección de alto nivel no elimina de manera confiable los microorganismos en la práctica real, encontrándose organismos de alta preocupación y organismos multirresistentes en dispositivos reprocesados. Esa evidencia está dando forma a los debates sobre políticas y al trabajo de revisión tecnológica, incluida la revisión de la Agencia para la Investigación y la Calidad en Atención Médica sobre el uso de endoscopios desechables, que fue actualizada en septiembre de 2025[2]Agencia para la Investigación y la Calidad en Atención Médica, "Uso de Endoscopios Desechables," Programa de Atención Médica Efectiva, ahrq.gov. Otro impulsor práctico es la consistencia en la formación en hospitales universitarios, ya que los dispositivos de un solo uso eliminan la variación relacionada con el desgaste de un procedimiento a otro y reducen la incertidumbre vinculada a la calidad del reprocesamiento. A medida que más fabricantes amplían las indicaciones y las líneas de productos, es probable que el mercado de dispositivos de endoscopia gastrointestinal experimente una demanda duradera de sistemas desechables en entornos donde la garantía de seguridad importa más que la economía de la reutilización.

Detección y Documentación de Lesiones Asistida por IA

El mercado de dispositivos de endoscopia gastrointestinal está entrando en una fase de actualización liderada por software a medida que las herramientas de detección y documentación basadas en IA se vuelven más centrales en las decisiones de compra de endoscopia. Un ensayo controlado aleatorizado publicado en 2025 encontró que un sistema de IA basado en la nube detectó un 33% más de adenomas que la atención estándar, con una tasa de detección de adenomas que aumentó del 35,9% al 43,2%, lo cual es suficientemente significativo como para influir en las decisiones de compra hospitalaria y en los programas de calidad clínica. Un metaanálisis de 2024 también mostró que la colonoscopia asistida por IA mejoró la detección de adenomas en un 20%, y el beneficio estuvo presente independientemente del nivel de experiencia del endoscopista, lo que amplía el potencial de adopción más allá de los grandes centros académicos. Olympus reforzó ese camino comercial en septiembre de 2025 cuando lanzó su cartera OLYSENSE CAD/IA en los Estados Unidos y Europa tras una autorización regulatoria previa, lo que indica que las herramientas de IA están pasando del uso piloto a la comercialización a nivel de plataforma. El efecto sobre los ingresos es importante porque la IA no solo apoya la calidad de la imagen, sino que también añade ingresos recurrentes por software y servicios en la nube sobre el hardware instalado. Esto hace que el mercado de dispositivos de endoscopia gastrointestinal sea más favorable para los proveedores que pueden combinar endoscopios, procesadores, software y servicios de datos en una relación de cuenta a largo plazo.

Expansión de la Capacidad de Procedimientos Gastrointestinales Ambulatorios y Extrahospitalarios

El mercado de dispositivos de endoscopia gastrointestinal también está siendo impulsado por la expansión sostenida de la capacidad de procedimientos gastrointestinales ambulatorios y extrahospitalarios. La gastroenterología sigue siendo una de las especialidades con mayor crecimiento esperado en volumen de centros de cirugía ambulatoria durante la presente década, lo que mantiene alta la demanda de sistemas adaptados a una mayor rotación, menores requisitos de espacio y controles de costos más estrictos por caso. Este entorno cambia la lógica de compra porque los centros suelen elegir el equipamiento a nivel del médico o del sitio, en lugar de hacerlo a través de comités hospitalarios integrados más lentos, lo que acorta los ciclos de evaluación y crea espacio para nuevos proveedores. También cambia la combinación de productos porque la utilización de salas y la velocidad importan más en entornos ambulatorios, lo que favorece los sistemas de visualización compactos, los accesorios de un solo uso y los productos que reducen el tiempo de reprocesamiento. El apoyo de CMS a la detección preventiva está reforzando este desplazamiento al mantener activo y predecible el embudo de procedimientos ambulatorios. A medida que más trabajo gastrointestinal se traslada a estos centros, es probable que el mercado de dispositivos de endoscopia gastrointestinal vea una mayor proporción del crecimiento proveniente de productos diseñados en torno al rendimiento, la estandarización y una menor carga de configuración, en lugar de únicamente en torno a sistemas de capital de grado hospitalario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital de Equipos de Capital y Torres de Imagen | -1.1% | Global, más agudo en mercados emergentes y hospitales comunitarios de los Estados Unidos con presupuestos limitados | Largo plazo (≥ 4 años) |

| Carga de Reprocesamiento y Costos de Cumplimiento del Control de Infecciones | -0.7% | América del Norte y la UE, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Endoscopistas Calificados y Personal de Apoyo a Procedimientos | -0.5% | Global, crítico en el sur y sudeste de Asia, América del Norte rural y África Subsahariana | Largo plazo (≥ 4 años) |

| Presión de Precios de Organizaciones de Compras en Grupo, Licitaciones y Compresión del Precio de Venta Promedio | -0.4% | América del Norte, la UE y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de Equipos de Capital y Torres de Imagen

El mercado de dispositivos de endoscopia gastrointestinal sigue enfrentando un techo claro por el costo de los sistemas de imagen premium, procesadores, módulos de IA y configuraciones completas de torre. Las nuevas plataformas están añadiendo valor clínico, pero también elevan el costo de adquisición en un momento en que muchos hospitales comunitarios y sistemas públicos siguen siendo cautelosos con los presupuestos de capital. El ELUXEO 8000 de Fujifilm refleja esa dirección, con imagen en 4K, triple reducción de ruido e imagen en color ámbar-rojo orientada a procedimientos más avanzados, aunque el precio de la adopción a nivel de sistema puede limitar la penetración fuera de las instalaciones de mayor volumen. El calendario de reemplazo añade otra restricción porque muchos hospitales renuevan los equipos de imagen en un ciclo de 7 a 10 años, que es más lento que el impulso actual hacia plataformas preparadas para IA. El problema es más pronunciado en los mercados emergentes, donde un soporte de servicio más débil y presupuestos de adquisición más ajustados pueden desplazar la demanda hacia sistemas locales de menor costo o componentes modulares en lugar de plataformas integradas completas. Esto mantiene parte del mercado de dispositivos de endoscopia gastrointestinal ligada a ciclos de conversión más lentos incluso cuando la demanda clínica sigue siendo saludable.

Carga de Reprocesamiento y Costos de Cumplimiento del Control de Infecciones

El mercado de dispositivos de endoscopia gastrointestinal también soporta una carga de costos creciente derivada del reprocesamiento, ya que los sistemas reutilizables requieren mano de obra, productos químicos, mantenimiento, controles de calidad y cumplimiento documentado después de cada procedimiento. Los hospitales en los Estados Unidos y Europa enfrentan estándares cada vez más detallados para el reprocesamiento, y la evidencia de 2025 mostró lo difícil que es mantener una desinfección de alto nivel consistente en la práctica rutinaria en todos los dispositivos y equipos. La rotación de personal lo hace más difícil, ya que la reiterada capacitación y las brechas de competencia pueden aumentar el riesgo de infección e incrementar el costo operativo por procedimiento reutilizable. La carga administrativa también está aumentando porque el cumplimiento documentado es ahora una parte más importante de los sistemas de calidad y la revisión de adquisiciones. Estos costos no siempre aparecen en los presupuestos iniciales de equipos, pero dan forma a la decisión real de propiedad y pueden ralentizar la adopción de sistemas reutilizables premium incluso cuando los hospitales los prefieren clínicamente. Esa presión mantiene al mercado de dispositivos de endoscopia gastrointestinal inclinado hacia soluciones que reducen la carga del flujo de trabajo, simplifican el riesgo de limpieza o trasladan parte del costo de los presupuestos de capital al gasto por procedimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Equipos de Visualización Ganan Terreno Comercial en Hardware

Los endoscopios representaron la mayor participación por tipo de producto, con el 38,31% en 2025, lo que refleja el papel central de los colonoscopios flexibles y los gastroscopios en los flujos de trabajo gastrointestinales diagnósticos y terapéuticos. Su escala está respaldada por el uso rutinario en detección, vigilancia e intervención, lo que les otorga una base de demanda más amplia que cualquier otro grupo de productos en el mercado de dispositivos de endoscopia gastrointestinal. Los productos flexibles siguen siendo dominantes dentro de esta categoría, mientras que los formatos desechables se están expandiendo más rápidamente en entornos específicos sensibles a las infecciones. Los dispositivos operativos y los accesorios continúan proporcionando ventas recurrentes, ya que las pinzas de biopsia, los lazos, los clips y las herramientas electroquirúrgicas se utilizan en una amplia base instalada y están menos expuestos a los retrasos en el capital hospitalario.

Se proyecta que los equipos de visualización registren la CAGR más alta, del 8,38%, hasta 2031, lo que muestra que el ciclo de actualización actual está cada vez más vinculado a procesadores, monitores, torres y plataformas preparadas para software, en lugar de únicamente a endoscopios. Olympus respaldó ese ciclo cuando recibió la autorización 510(k) de la FDA en mayo de 2025 para la serie EZ1500 con tecnología de Profundidad de Campo Extendida, que mejoró la nitidez de la imagen a distancias más cortas y creó una razón práctica para actualizar los sistemas instalados compatibles. El ELUXEO 8000 de Fujifilm reforzó aún más el mismo patrón en 2026 con imagen en 4K e imagen en color ámbar-rojo orientada a trabajos de endoscopia más complejos. El atractivo comercial es mayor porque los procesadores de imagen ahora se combinan cada vez más con licencias anuales de software de IA, lo que eleva el valor total del contrato y mantiene a los clientes dentro del ecosistema de un solo proveedor durante un período más largo.

Por Reutilización: La Expansión de Un Solo Uso Pone a Prueba la Base Instalada Reutilizable

Los endoscopios reutilizables representaron el 80,24% de los ingresos en 2025, respaldados por la profunda base instalada en los laboratorios gastrointestinales hospitalarios y el menor costo por procedimiento que los centros de alto volumen aún pueden lograr con la reutilización. Esa base instalada sigue siendo importante porque los médicos están familiarizados con el manejo reutilizable, los hospitales ya cuentan con la infraestructura de soporte y muchos procedimientos avanzados aún dependen de sistemas reutilizables. Aun así, el mercado de dispositivos de endoscopia gastrointestinal está experimentando un crecimiento más rápido en formatos de un solo uso donde el riesgo de contaminación es menos aceptable o los perfiles de los pacientes son más sensibles. La adopción es más fuerte en procedimientos y entornos donde un fallo en el reprocesamiento crearía una exposición clínica, financiera o legal desproporcionada.

Se proyecta que los endoscopios de un solo uso crezcan a una CAGR del 7,52% hasta 2031, y ese ritmo refleja un movimiento más amplio desde el uso de rescate limitado hacia una planificación de adquisiciones más regular. Un consenso Delphi de 2024 sobre endoscopia desechable vinculó la adopción actual más claramente a pacientes con exposición a organismos multirresistentes y señaló que un uso más amplio dependerá de mayor evidencia de rentabilidad y clínica, lo que sugiere una trayectoria de expansión constante pero aún selectiva. El problema competitivo no se limita a desechable versus reutilizable, ya que los formatos híbridos con cuerpos reutilizables y mecanismos distales de un solo uso podrían convertirse en una opción atractiva en sitios de volumen medio. Micro-Tech también mostró un impulso continuo en innovación desechable y vinculada a endoterapia con múltiples autorizaciones 510(k) de la FDA hasta abril de 2026, lo que apunta a un ecosistema más amplio de accesorios e intervenciones que se desarrolla en torno a flujos de trabajo menos intensivos en reutilización. A medida que mejora la escala de fabricación y más tipos de procedimientos se vuelven elegibles, es probable que el mercado de dispositivos de endoscopia gastrointestinal siga trasladando parte del gasto en control de infecciones desde la infraestructura de reprocesamiento hacia el reemplazo de dispositivos.

Por Grupo de Edad: La Demanda Geriátrica Sustenta el Crecimiento de Volumen a Largo Plazo

Los adultos capturaron el 65,52% de los ingresos en 2025, lo que refleja la amplia base de detección y vigilancia en el grupo de edad de 45 a 64 años en los principales sistemas de salud. Este segmento sigue siendo central porque los programas de detección organizados, las evaluaciones sintomáticas y la vigilancia rutinaria continúan concentrándose en poblaciones adultas. Los procedimientos pediátricos siguen siendo menores en volumen, pero requieren instrumentos especializados y aún pueden alcanzar precios premium debido a la complejidad del diseño y la oferta limitada. Esas características mantienen la demanda pediátrica importante aunque no establezca la dirección general de ingresos del mercado de dispositivos de endoscopia gastrointestinal.

Se proyecta que la geriatría se expanda a una CAGR del 7,25% hasta 2031, respaldada por el envejecimiento de la población en América del Norte, Europa, Japón y Corea del Sur, donde la intensidad de los procedimientos aumenta con la edad. El efecto no se limita a un mayor número de casos, ya que los pacientes mayores suelen presentar más comorbilidades, tiempos de procedimiento más largos y mayor necesidad de visualización avanzada y herramientas hemostáticas. Eso eleva el valor promedio del dispositivo por caso y hace que el mercado de dispositivos de endoscopia gastrointestinal dependa más de productos que ayuden con la complejidad terapéutica en lugar de solo con la imagen básica. El diseño de dispositivos también se está ajustando, ya que los pacientes más frágiles pueden beneficiarse de tubos de inserción más suaves, rigidez variable y navegación asistida por chorro de agua. En Japón, donde la proporción de pacientes mayores ya es alta, la planificación de la capacidad de endoscopia se está extendiendo cada vez más más allá de los hospitales terciarios hacia entornos vinculados a la comunidad, lo que crea un canal distinto para la colocación futura de equipos.

Por Aplicación: La Endoscopia Terapéutica Supera al Diagnóstico en Crecimiento

El diagnóstico representó el 68,22% del tamaño del mercado de dispositivos de endoscopia gastrointestinal en 2025, lo que refleja el gran volumen global de colonoscopias, gastroscopias y otros exámenes utilizados para la detección y la evaluación de trastornos gastrointestinales. Esto sigue siendo la base de volumen de la categoría porque cada expansión de detección, derivación por síntomas y vía de seguimiento aún comienza con el uso diagnóstico. Los kits de diagnóstico básicos también tienden a estar más estandarizados, lo que mantiene la economía unitaria más estable pero limita el crecimiento de ingresos por procedimiento. Eso significa que el mercado de dispositivos de endoscopia gastrointestinal sigue dependiendo de la escala diagnóstica para la estabilidad de los ingresos, incluso mientras el crecimiento de mayor valor se desplaza hacia otros lugares.

Se proyecta que la terapéutica crezca a una CAGR del 7,15% hasta 2031, a medida que más lesiones se tratan en la misma sesión mediante polipectomía, resección endoscópica de la mucosa, disección endoscópica de la submucosa, colangiopancreatografía retrógrada endoscópica y otras técnicas avanzadas. La detección de lesiones asistida por IA refuerza este desplazamiento porque una mejor detección puede conducir a más actividad de resección dentro del mismo procedimiento y un mayor uso de clips, lazos y herramientas relacionadas. La combinación de aplicaciones también se está ampliando hacia procedimientos que antes correspondían a la cirugía o que no se trataban en absoluto, incluida la miotomía endoscópica peroral, la disección endoscópica de la submucosa para el cáncer gástrico temprano y la endoscopia bariátrica. Olympus se sumó a esa dirección en mayo de 2026 cuando firmó un acuerdo de distribución global con EndoRobotics para tecnologías asistidas por robot vinculadas a la endoscopia del tercer espacio. La salida de CONMED de la gastroenterología en diciembre de 2025 también muestra que el mercado de dispositivos de endoscopia gastrointestinal se está volviendo más difícil para los actores de nivel medio que no pueden financiar el avance hacia una capacidad terapéutica más compleja.

Por Usuario Final: Los Centros de Cirugía Ambulatoria Redefinen el Modelo de Adquisición

Los hospitales mantuvieron una participación del 54,34% de los ingresos por usuario final en 2025 porque siguen siendo el principal entorno para los casos terapéuticos complejos, los procedimientos gastrointestinales en pacientes hospitalizados y los pacientes que necesitan anestesia general o una monitorización más estrecha posterior al procedimiento. Su papel sigue siendo sólido en la intervención avanzada, la atención multidisciplinaria y los casos de alta complejidad que los centros más pequeños no siempre pueden manejar. Las clínicas especializadas y otros usuarios continúan atendiendo una proporción creciente del trabajo de vigilancia ambulatoria y la endoscopia por cápsula, especialmente donde la práctica de gastroenterología en consultorios o vinculada a la comunidad está bien establecida. Incluso con esa distribución, la demanda hospitalaria sigue anclando la base instalada en todo el mercado de dispositivos de endoscopia gastrointestinal.

Se proyecta que los centros de cirugía ambulatoria crezcan a una CAGR del 8,85% hasta 2031, ayudados por el apoyo al reembolso para la atención preventiva y la inversión sostenida en nueva capacidad ambulatoria. Esto importa porque las decisiones de compra en estos centros a menudo las toma un pequeño grupo liderado por médicos en lugar de un gran comité hospitalario, lo que cambia la forma en que los proveedores venden y la rapidez con que avanzan las decisiones sobre equipos. La evidencia y las referencias entre pares tienen, por tanto, más peso, y los fabricantes con un sólido apoyo clínico y ciclos de demostración más cortos pueden tener un mejor desempeño en este canal. La Asociación Americana de Centros de Cirugía Ambulatoria también ha señalado un crecimiento significativo en el volumen de centros de cirugía ambulatoria para adultos durante la próxima década, con la gastroenterología entre las especialidades que contribuyen a ese aumento. A medida que la base de clientes se amplía, el mercado de dispositivos de endoscopia gastrointestinal se está volviendo menos dependiente de los consorcios de compras hospitalarias y más expuesto al comportamiento de compra a nivel de sitio en la atención ambulatoria.

Análisis Geográfico

América del Norte representó el 38,22% del tamaño del mercado de dispositivos de endoscopia gastrointestinal en 2025, convirtiéndola en el mayor contribuyente regional por ingresos. La región se beneficia de una alta adopción de colonoscopia de detección, una red madura de centros de cirugía ambulatoria y el apoyo de los pagadores que favorece cada vez más los procedimientos gastrointestinales preventivos. Los Estados Unidos siguen siendo el principal motor nacional porque CMS amplió la cobertura de detección colorrectal a partir de enero de 2025 para incluir la colonografía por TC, las pruebas de biomarcadores en sangre y Cologuard Plus, lo que amplió el extremo inicial del embudo de procedimientos y preservó la demanda de colonoscopia de seguimiento tras resultados positivos. Canadá añade una demanda más estable del sistema público a medida que las provincias continúan abordando los tiempos de espera y las necesidades de capacidad, mientras que México se beneficia de la inversión en atención médica privada en mercados urbanos. El mercado de dispositivos de endoscopia gastrointestinal en América del Norte también está siendo reconfigurado por el desarrollo de centros de cirugía ambulatoria liderados por médicos en estados como Texas, Florida y Arizona, lo que está acortando el desplazamiento de los hospitales a la atención ambulatoria y creando una oportunidad de reemplazo a más corto plazo para los sistemas de imagen de nivel medio.

Europa sigue siendo una fuente importante de demanda de dispositivos premium, con Alemania, Francia y el Reino Unido respaldando la adopción de imagen de próxima generación y plataformas vinculadas a IA. El Reglamento de Dispositivos Médicos de la UE 2017/745 ha prolongado los requisitos de entrada al mercado para los proveedores más pequeños, pero también ha fortalecido la posición de las empresas más grandes que pueden respaldar una evidencia clínica más amplia y obligaciones de vigilancia poscomercialización. Italia y España están avanzando con la modernización de la detección del cáncer colorrectal, lo que debería respaldar tanto el volumen de colonoscopia como la demanda de accesorios de un solo uso con el tiempo. Europa Central y Oriental aún ofrece margen de penetración a medida que los ciclos de adquisición pública y la inversión en infraestructura sanitaria mejoran en partes de la región.

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,65% hasta 2031, lo que la convierte en el segmento regional de más rápido crecimiento en el mercado de dispositivos de endoscopia gastrointestinal. El crecimiento está siendo respaldado por esfuerzos de detección más amplios en China, India y Corea del Sur, junto con la demanda de sistemas tanto premium como de nivel de valor a medida que la capacidad se expande en diferentes niveles hospitalarios. Japón sigue siendo un mercado estructuralmente importante porque el envejecimiento demográfico y el uso más amplio de la disección endoscópica de la submucosa para el cáncer gástrico temprano continúan respaldando la demanda de endoscopia gastrointestinal. Oriente Medio y África y América del Sur siguen siendo más pequeños, pero avanzan por un camino similar con rezago a medida que la modernización del sistema de salud y la expansión de la endoscopia público-privada mejoran gradualmente el acceso a los procedimientos.

Panorama Competitivo

El mercado de dispositivos de endoscopia gastrointestinal sigue moderadamente concentrado en el nivel premium, con Olympus, Fujifilm y KARL STORZ manteniendo posiciones sólidas en sistemas de imagen y endoscopios, mientras que Boston Scientific sigue siendo importante en accesorios terapéuticos y procedimientos vinculados a ultrasonografía endoscópica. El liderazgo en este campo proviene de la profundidad de la base instalada, la calidad de la imagen, la ejecución regulatoria, el soporte de servicio y la capacidad de combinar software con hardware. Olympus ha fortalecido esa posición extendiendo la plataforma EVIS X1 con los endoscopios de la serie EZ1500 y luego añadiendo el conjunto OLYSENSE CAD/IA, lo que le ayuda a construir ingresos recurrentes por software sobre las relaciones de hardware existentes[3]Olympus Corporation, "Olympus lanza OLYSENSE CAD/IA en los Estados Unidos y Europa," Olympus Corporation, olympus-global.com. Ese enfoque de plataforma hace más difícil el cambio para los hospitales que ya dependen de un ecosistema instalado en imagen, flujo de trabajo y soporte de servicio.

La presión competitiva se está volviendo más visible en China y otros mercados sensibles al valor, donde las empresas nacionales están ganando terreno en hospitales de nivel inferior con sistemas de menor precio y una mayor alineación con las condiciones de adquisición locales. Esto está ampliando la brecha entre los segmentos premium y de valor en lugar de crear un campo competitivo uniforme. Olympus reconoció la presión continua en China en sus divulgaciones financieras del ejercicio fiscal 2026, donde el calendario regulatorio para nuevos productos pesó sobre el desempeño a corto plazo incluso cuando la actividad de licitación mejoró. El mercado de dispositivos de endoscopia gastrointestinal también está experimentando una divergencia estratégica, con los grandes actores establecidos inclinándose aún más hacia la IA, el control del ecosistema y los procedimientos adyacentes, mientras que los actores más pequeños o de nivel medio enfrentan una presión creciente de las licitaciones, las estructuras de compras en grupo y el costo de mantenerse al ritmo de la innovación premium. La salida de CONMED de la gastroenterología en diciembre de 2025 refleja esa presión y muestra que las líneas de productos sin suficiente diferenciación se están volviendo más difíciles de sostener.

Los movimientos estratégicos desde 2025 muestran cómo las principales empresas están tratando de ampliar su posición más allá de las ventas tradicionales de endoscopios. Olympus firmó un acuerdo de distribución global con EndoRobotics en mayo de 2026 para añadir capacidades asistidas por robot para la endoscopia del tercer espacio, lo que apunta a un futuro más orientado a la intervención para los procedimientos gastrointestinales avanzados. Olympus también anunció la adquisición de BioProtect en mayo de 2026, mostrando disposición a utilizar acuerdos para profundizar posiciones tecnológicas adyacentes y proteger el acceso a cuentas a largo plazo. Fujifilm, por su parte, continúa impulsando la imagen premium a través del ELUXEO 8000, lo que respalda su posición en centros que avanzan hacia la visualización en 4K y flujos de trabajo de endoscopia de mayor complejidad.

Líderes de la Industria de Dispositivos de Endoscopia Gastrointestinal

Olympus Corporation

Boston Scientific Corporation

Fujifilm Holdings Corporation

Medtronic plc

Johnson and Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: FUJIFILM Healthcare Americas Corporation anunció que su Sistema de Imagen Endoscópica ELUXEO 8000 junto con su gastroscopio terapéutico ultradelgado EG-840TP fue seleccionado como ganador del premio "Mejor Nueva Solución Tecnológica de Endoscopia" en la 10.ª edición anual del programa MedTech Breakthrough Awards.

- Octubre de 2025: Olympus Canada Inc. (OCI), un actor en tecnología médica para endoscopia gastrointestinal, anunció el lanzamiento de los endoscopios de la serie EZ1500 con tecnología de Profundidad de Campo Extendida (EDOF).

Alcance del Informe Global del Mercado de Dispositivos de Endoscopia Gastrointestinal

Según el alcance del informe, los dispositivos de endoscopia gastrointestinal son instrumentos médicos especializados utilizados para visualizar, diagnosticar y, en ocasiones, tratar afecciones dentro del tracto gastrointestinal. Estos dispositivos incluyen típicamente endoscopios, tubos flexibles o rígidos equipados con una cámara, fuente de luz y canales de trabajo para realizar diversas intervenciones terapéuticas.

El mercado de dispositivos de endoscopia gastrointestinal está segmentado por tipo de producto, reutilización, grupo de edad, aplicación, usuario final y geografía. Por tipo de producto, el mercado incluye endoscopios (endoscopios flexibles, endoscopios rígidos y endoscopios desechables), equipos de visualización y dispositivos operativos y accesorios. Por reutilización, el mercado se divide en endoscopios reutilizables y endoscopios de un solo uso. Por grupo de edad, la segmentación abarca adultos, geriatría y pediatría. Por aplicación, el mercado se categoriza en diagnóstico y terapéutica. Por usuario final, la segmentación incluye hospitales, centros de cirugía ambulatoria, clínicas especializadas y otros usuarios finales. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Endoscopios | Endoscopios Flexibles |

| Endoscopios Rígidos | |

| Endoscopios Desechables | |

| Equipos de Visualización | |

| Dispositivos Operativos y Accesorios |

| Endoscopios Reutilizables |

| Endoscopios de Un Solo Uso |

| Adultos |

| Geriatría |

| Pediatría |

| Diagnóstico |

| Terapéutica |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Endoscopios | Endoscopios Flexibles |

| Endoscopios Rígidos | ||

| Endoscopios Desechables | ||

| Equipos de Visualización | ||

| Dispositivos Operativos y Accesorios | ||

| Por Reutilización | Endoscopios Reutilizables | |

| Endoscopios de Un Solo Uso | ||

| Por Grupo de Edad | Adultos | |

| Geriatría | ||

| Pediatría | ||

| Por Aplicación | Diagnóstico | |

| Terapéutica | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de endoscopia gastrointestinal en 2026?

El mercado de dispositivos de endoscopia gastrointestinal se sitúa en USD 22,24 mil millones en 2026 y se prevé que alcance USD 30,70 mil millones en 2031 a una CAGR del 6,66%.

¿Qué segmento de producto lidera los ingresos en dispositivos de endoscopia gastrointestinal?

Los endoscopios lideraron los ingresos por producto con una participación del 38,31% en 2025 porque los endoscopios flexibles siguen siendo esenciales tanto para el diagnóstico como para el tratamiento.

¿Qué área de producto crece más rápido hasta 2031?

Se proyecta que los equipos de visualización crezcan más rápido a una CAGR del 8,38% hasta 2031, a medida que los proveedores actualizan a sistemas de imagen en 4K y preparados para IA.

¿Por qué están ganando atención los endoscopios de un solo uso?

Se están beneficiando de las preocupaciones por el control de infecciones, la presión de los costos de reprocesamiento y la demanda en procedimientos de mayor riesgo, lo que respalda una CAGR del 7,52% hasta 2031.

¿Qué entorno de usuario final se está expandiendo más rápido para los procedimientos gastrointestinales?

Se proyecta que los centros de cirugía ambulatoria crezcan a una CAGR del 8,85% hasta 2031, a medida que la cobertura de atención preventiva y la capacidad ambulatoria continúan expandiéndose.

¿Qué región muestra las perspectivas de crecimiento más sólidas hasta 2031?

Se prevé que Asia-Pacífico crezca más rápido a una CAGR del 8,65% hasta 2031, respaldada por una actividad de detección más amplia y una demanda creciente tanto en sistemas premium como de nivel de valor.

Última actualización de la página el: