Tamaño y Participación del Mercado de Dispositivos de Endoscopia en los Países Bajos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

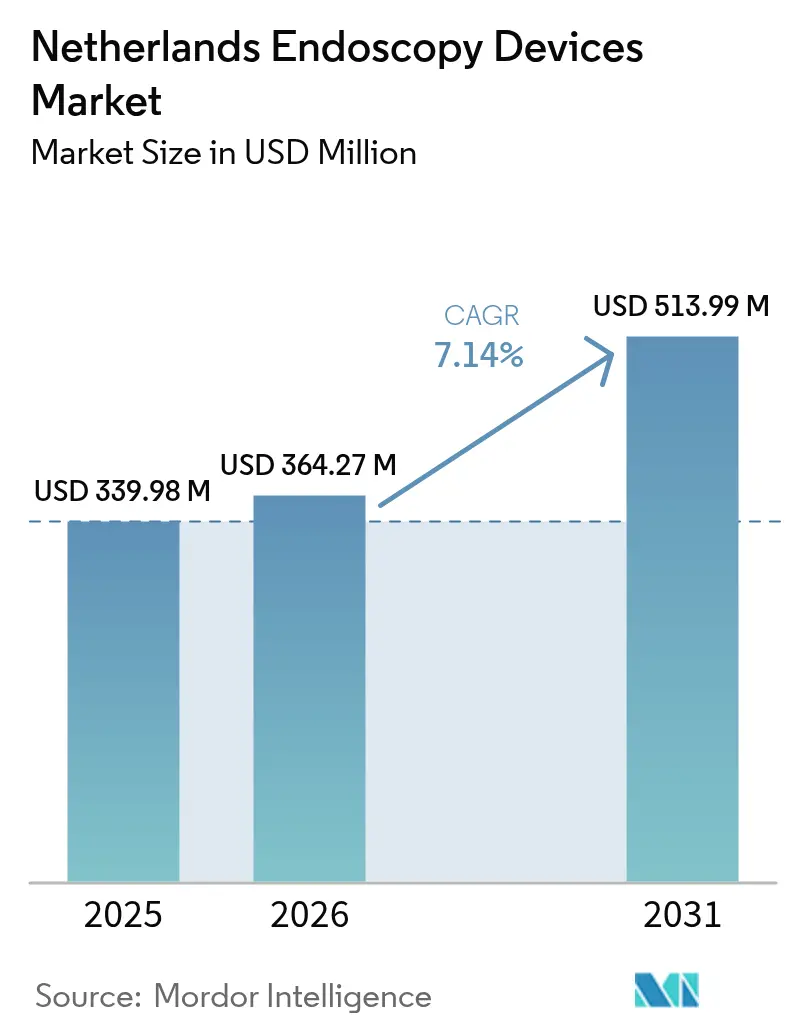

| Tamaño del mercado en el año base (2025) | 339.98 Millones de dólares |

| Tamaño del Mercado (2026) | 364.27 Millones de dólares |

| Tamaño del Mercado (2031) | 513.99 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.14% CAGR |

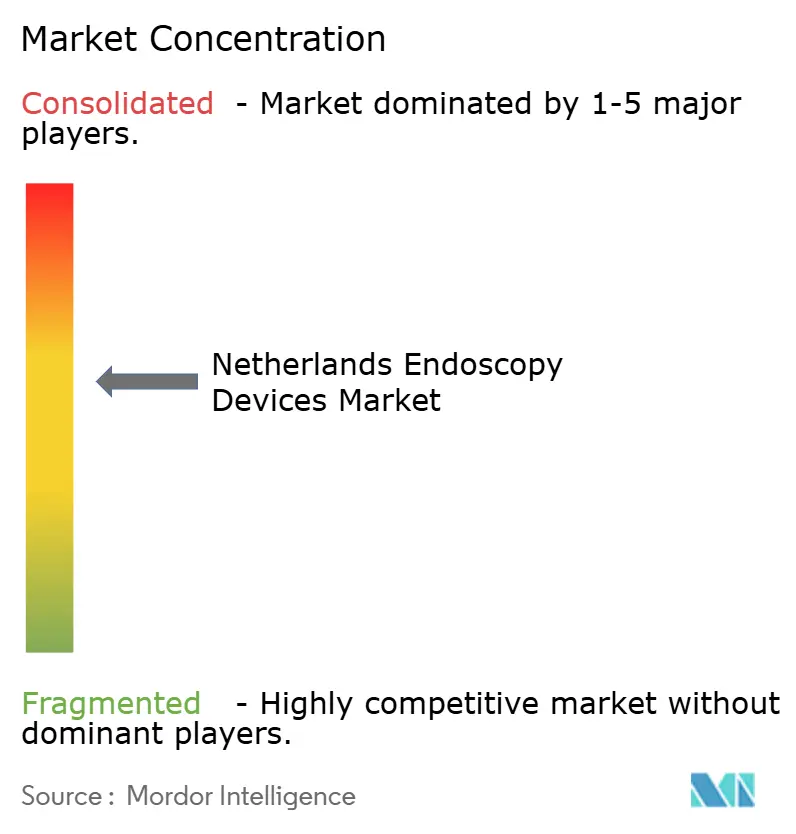

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Endoscopia en los Países Bajos por Mordor Intelligence

El tamaño del mercado de dispositivos de endoscopia en los Países Bajos en 2026 se estima en USD 364,27 millones, creciendo desde el valor de 2025 de USD 339,98 millones, con proyecciones para 2031 que muestran USD 513,99 millones, creciendo a una CAGR del 7,14% durante 2026-2031. La demanda se expande a medida que los hospitales y los centros ambulatorios aceleran el cambio hacia procedimientos mínimamente invasivos de cirugía de día, mientras que la política climática nacional impulsa a cada proveedor de atención sanitaria a adoptar tecnologías de menor huella de carbono[1]Gobierno de los Países Bajos, "Más sostenibilidad en el sector sanitario y asistencial," government.nl. La creciente adopción de sistemas de imagen de alta definición habilitados con inteligencia artificial, junto con plataformas robóticas, está fortaleciendo la precisión de los procedimientos y el rendimiento diagnóstico. Al mismo tiempo, las cláusulas de control de infecciones del Reglamento de Dispositivos Médicos de la UE (EU-MDR) están orientando a los centros hacia endoscopios de un solo uso, generando tensión entre los objetivos de seguridad, coste y sostenibilidad. El uso creciente por parte de los pagadores de métricas de calidad basadas en el valor está reforzando la migración del pago por servicio a los reembolsos vinculados a resultados, lo que remodela aún más las estrategias de los proveedores dentro del mercado de dispositivos de endoscopia en los Países Bajos.

Conclusiones Clave del Informe

- Por tipo de dispositivo, los endoscopios lideraron con el 61,83% de la participación del mercado de dispositivos de endoscopia en los Países Bajos en 2025; se proyecta que los sistemas de visualización e imagen se expandirán a una CAGR del 8,24% hasta 2031.

- Por aplicación, la gastroenterología capturó el 45,05% del tamaño del mercado de dispositivos de endoscopia en los Países Bajos en 2025, mientras que se prevé que la otorrinolaringología crezca más rápido a una CAGR del 8,54% hasta 2031.

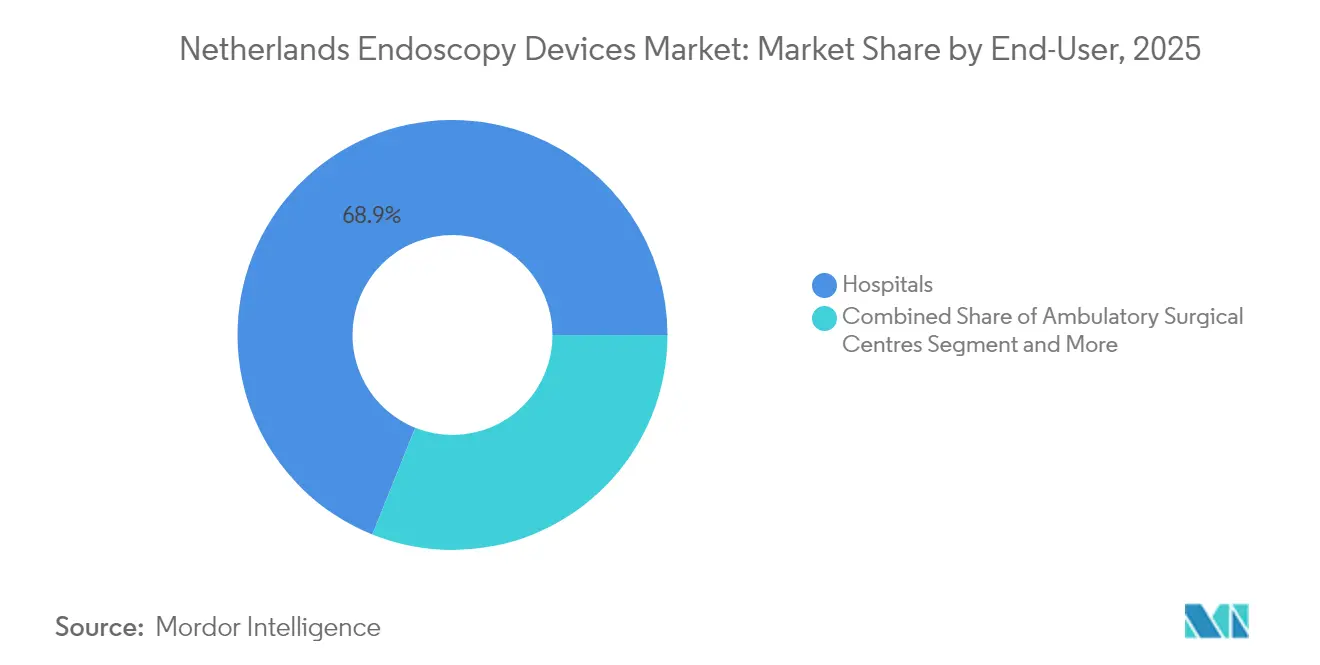

- Por usuario final, los hospitales mantuvieron una participación en los ingresos del 68,92% en 2025; los centros quirúrgicos ambulatorios registran la CAGR proyectada más alta del 7,77% durante 2026-2031.

- Por usabilidad, los endoscopios reutilizables representaron el 84,95% del tamaño del mercado de dispositivos de endoscopia en los Países Bajos en 2025; se prevé que los endoscopios de un solo uso crezcan a una CAGR del 8,96%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Endoscopia en los Países Bajos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y carga de enfermedades gastrointestinales crónicas | +1.8% | Nacional (centros urbanos) | Largo plazo (≥ 4 años) |

| Preferencia por cirugías de día mínimamente invasivas | +1.5% | Nacional (centros universitarios primero) | Mediano plazo (2-4 años) |

| Avances tecnológicos en alta definición, inteligencia artificial y robótica | +1.2% | Nacional con efecto de desbordamiento hacia Bélgica y Alemania | Mediano plazo (2-4 años) |

| Cambio hacia endoscopios de un solo uso bajo las normas de infección del EU-MDR | +0.9% | A nivel de la UE, los Países Bajos como adoptante temprano | Corto plazo (≤ 2 años) |

| Métricas de calidad de inteligencia artificial vinculadas a aseguradoras | +0.7% | Nacional (hospitales piloto) | Mediano plazo (2-4 años) |

| Impulso del Pacto Verde neerlandés por dispositivos de bajo carbono | +0.6% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Carga de Enfermedades Gastrointestinales Crónicas

El aumento de la esperanza de vida y un incremento paralelo del cáncer colorrectal de aparición temprana en personas jóvenes están impulsando los volúmenes de colonoscopias diagnósticas, lo que sobrecarga la capacidad de los hospitales terciarios y periféricos. Los programas de cribado nacionales ya logran un seguimiento mediante colonoscopia del 96,6% de los participantes con resultado positivo en la prueba de sangre oculta en heces (FIT) a través de herramientas digitales de admisión que agilizan la programación y reducen las visitas ambulatorias. Junto a las neoplasias malignas, la prevalencia de la enfermedad inflamatoria intestinal está aumentando, lo que refuerza la demanda constante de vigilancia repetida en el mercado de dispositivos de endoscopia en los Países Bajos. Los proveedores priorizan así la imagen de alta definición y la detección de pólipos asistida por inteligencia artificial para gestionar cargas de trabajo crecientes sin comprometer la calidad.

Preferencia por Cirugías de Día Mínimamente Invasivas

El modelo sanitario neerlandés registra tasas del 96% en colecistectomía laparoscópica y menos del 1% de ingresos hospitalarios por cataratas, estableciendo un referente internacional para el tratamiento en el mismo día. Los incentivos financieros integrados en el sistema DBC recompensan el rendimiento y las bajas tasas de complicaciones; en consecuencia, las unidades de endoscopia invierten en torres de visualización de nueva generación y accesorios ergonómicos que acortan los tiempos de rotación. La evidencia del ensayo multicéntrico ESCAPE mostró mejores resultados con la cirugía mínimamente invasiva temprana frente al enfoque de endoscopia primero en la pancreatitis crónica, confirmando los cambios de procedimiento que amplifican la demanda de equipos.

Avances Tecnológicos (Alta Definición, Inteligencia Artificial, Robótica) en Endoscopia

Los centros académicos neerlandeses se asocian con la industria para validar software de inteligencia artificial que mejora la detección de adenomas y estandariza la puntuación de calidad. Los especialistas en gastroenterología reportan una intención del 78,2% de integrar dichas herramientas en un plazo de cinco años. Las pilas de imagen en 4K y los endoscopios robóticos mejoran la maniobrabilidad dentro de anatomías complejas, especialmente durante la colangiopancreatografía retrógrada endoscópica (CPRE) compleja o la disección submucosa. Las actualizaciones continuas mantienen el mercado de dispositivos de endoscopia en los Países Bajos a la par de los principales centros de Estados Unidos y Japón, atrayendo derivaciones transfronterizas.

Cambio hacia Endoscopios de Un Solo Uso bajo las Normas de Infección del EU-MDR

Los nuevos requisitos de vigilancia convierten los eventos de contaminación postprocedimiento en una responsabilidad de alto perfil. Los hospitales despliegan por tanto duodenoscopios desechables para la CPRE de alto riesgo, protegiendo a los pacientes y evitando el cierre de líneas de servicio. Aunque persisten los debates sobre el coste del ciclo de vida, los estudios clínicos reportan un éxito de canulación comparable y un tiempo de rotación reducido bajo protocolos de un solo uso. Este impulsor regulatorio acelera los ciclos de adquisición y amplía la base de proveedores en el mercado de dispositivos de endoscopia en los Países Bajos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de enfermeras/técnicos de endoscopia certificados | -1.1% | Nacional (regiones periféricas) | Corto plazo (≤ 2 años) |

| Elevado coste de capital y ciclo de vida de los sistemas avanzados | -0.8% | Nacional (hospitales más pequeños) | Mediano plazo (2-4 años) |

| Límites de reembolso para procedimientos gastrointestinales ambulatorios | -0.6% | Nacional | Largo plazo (≥ 4 años) |

| Normas neerlandesas más estrictas de descarga de agua para el reprocesamiento | -0.4% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Enfermeras/Técnicos de Endoscopia Certificados

Los hospitales periféricos enfrentan vacantes prolongadas que limitan las listas semanales, lo que provoca un desbordamiento de derivaciones hacia los centros universitarios y alarga los tiempos de espera. La inflación salarial agrava la presión presupuestaria, y las competencias avanzadas necesarias para los procedimientos asistidos por inteligencia artificial o robóticos alargan los ciclos de formación[2]Asociación Europea de Salud Pública, "Seminarios web de la EUPHA," epha.org. Los déficits de competencias frenan por tanto el crecimiento del volumen de procedimientos a pesar de la demanda latente dentro del mercado de dispositivos de endoscopia en los Países Bajos.

Elevado Coste de Capital y Ciclo de Vida de los Sistemas Avanzados

Las suites de imagen 4K completas, las licencias de inteligencia artificial integradas y las plataformas robóticas pueden superar el millón de euros por sala, un umbral difícil de alcanzar para las instituciones regionales que operan bajo techos de presupuesto fijo. Los costes totales de propiedad incluyen ahora también la elaboración de informes sobre la huella de carbono y las auditorías de ciberseguridad obligatorias, lo que añade presión a los comités de adquisición que evalúan actualizaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Endoscopios Lideran la Transformación del Mercado

Los endoscopios generaron el 61,83% de los ingresos del mercado de dispositivos de endoscopia en los Países Bajos en 2025, respaldados por versátiles sistemas flexibles desplegados en unidades de gastroenterología, pulmonología y urología. Las plataformas de cápsula penetran en el diagnóstico del intestino delgado a medida que se amplía el reembolso, mientras que los diseños asistidos por robot entran en los centros terciarios para sutura y resección de espesor completo endoscópica (EFTR). La mejora de la óptica y las puntas articuladas mantienen una alta fidelidad de los clínicos hacia las marcas establecidas, aunque las líneas de valor de menor precio de proveedores asiáticos intensifican las negociaciones de precios.

Las unidades de visualización e imagen registran una CAGR del 8,24% porque los módulos de superposición de inteligencia artificial y los sensores CMOS en 4K son ahora requisitos previos para las auditorías de acreditación. La grabación integrada y el análisis en la nube simplifican la revisión entre pares, y los procesadores compatibles con simuladores satisfacen el llamado de la Sociedad Europea de Endoscopia Gastrointestinal (ESGE) a la formación basada en competencias. Los accesorios operativos, insufladores, bombas de irrigación y herramientas de resección de tejidos acompañan el crecimiento de la endoscopia terapéutica, añadiendo flujos de ingresos incrementales al mercado de dispositivos de endoscopia en los Países Bajos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Dominio de la Gastroenterología Enfrenta la Irrupción de la Otorrinolaringología

La gastroenterología representó el 45,05% del tamaño del mercado de dispositivos de endoscopia en los Países Bajos en 2025. El cribado nacional con FIT y la alta prevalencia de la enfermedad inflamatoria intestinal impulsan los volúmenes rutinarios de colonoscopia y cromoendoscopia, garantizando ciclos de renovación continuos para colonoscopios y pilas de imagen. La demanda en pulmonología se mantiene estable a medida que se lanzan proyectos piloto de cribado dirigido de cáncer de pulmón.

La otorrinolaringología muestra la CAGR más rápida del 8,54% a medida que la esofagoscopia transnasal en consulta y la sinuplastia con balón ganan aceptación, respaldadas por endoscopios ultradelgados y torres portátiles. Los subsegmentos de cardiología, neurología y ginecología crecen moderadamente, pero en conjunto enriquecen las ventas del mercado secundario de accesorios especializados que amplían las carteras de los proveedores.

Por Usuario Final: El Dominio Hospitalario Desafiado por el Crecimiento Ambulatorio

Los hospitales mantuvieron el 68,92% de la participación del mercado de dispositivos de endoscopia en los Países Bajos en 2025 gracias a su infraestructura integral, cobertura de anestesia las 24 horas y reprocesamiento conforme al EU-MDR. Los centros universitarios lideran los proyectos piloto de inteligencia artificial y la puntuación de sostenibilidad, estableciendo estándares de compra nacionales que los proveedores deben cumplir.

Los centros quirúrgicos ambulatorios se expanden a una CAGR del 7,77% porque el reembolso de cirugía de día se alinea con la preferencia del paciente por el alta rápida. Estos centros priorizan torres compactas, carros de documentación móviles y endoscopios de un solo uso que evitan la esterilización central, agilizando el flujo y cumpliendo los objetivos del Pacto Verde. Los laboratorios de diagnóstico y las clínicas especializadas complementan la capacidad hospitalaria, especialmente durante las campañas nacionales de cribado.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usabilidad: La Revolución de Un Solo Uso Desafía la Tradición Reutilizable

Las plataformas reutilizables mantuvieron una participación del 84,95% en 2025, protegidas por inversiones amortizadas en lavadoras-desinfectadoras y personal capacitado. El software de seguimiento de endoscopios y los nuevos diseños de cepillos reducen el riesgo de contaminación, apoyando el uso continuado en una combinación de casos de bajo riesgo. No obstante, la evidencia de que los gastroscopios de un solo uso producen 2,5 veces más emisiones de carbono que los reutilizables pone de relieve el cálculo medioambiental que los compradores deben sopesar.

Los endoscopios de un solo uso se aceleran a una CAGR del 8,96% a medida que la vigilancia del EU-MDR y la orientación de la Administración de Alimentos y Medicamentos (FDA) desencadenan políticas de mitigación de riesgos. Los fabricantes responden con plásticos biodegradables y programas de recogida para reciclaje, posicionando los desechables como un servicio gestionado en lugar de una venta de productos básicos dentro del mercado de dispositivos de endoscopia en los Países Bajos.

Análisis Geográfico

Los centros académicos urbanos de Ámsterdam, Róterdam y Utrecht anclan la difusión tecnológica, absorbiendo los primeros complementos de inteligencia artificial y consolas robóticas. Los altos volúmenes de procedimientos justifican ciclos de renovación rápidos que sostienen las cadenas de suministro de los proveedores. Los hospitales regionales en Frisia, Zelanda y Drente se concentran en torres escalables y rentables que cumplen con el EU-MDR y se ajustan a presupuestos más reducidos.

La alta densidad del transporte nacional permite centralizar los casos complejos en los centros universitarios sin comprometer el acceso, lo que permite a las unidades periféricas centrarse en los cribados rutinarios. Esta distribución en forma de red de centros y radios mantiene la logística general del mercado de dispositivos de endoscopia en los Países Bajos eficiente y alineada con la disponibilidad de mano de obra.

Las colaboraciones transfronterizas a través de la Eurorregión Mosa-Rin facilitan ensayos compartidos con centros belgas y alemanes, ampliando los paquetes de datos clínicos para el marcado CE. La participación en consorcios de robótica de Horizonte Europa ofrece a los compradores neerlandeses una visión temprana de las plataformas emergentes, reforzando el papel del país como campo de pruebas para dispositivos de próxima generación.

Panorama regulatorio

Los dispositivos de endoscopia en los Países Bajos se rigen por los requisitos de acceso al mercado a escala de la UE en virtud del Reglamento de Productos Sanitarios (UE) 2017/745 (MDR), incluidos el marcado CE, las obligaciones de UDI y los deberes de vigilancia/postcomercialización. La supervisión y aplicación del mercado a nivel nacional están a cargo de la Inspección de Salud y Atención Juvenil (Inspectie Gezondheidszorg en Jeugd, IGJ), que puede intervenir mediante medidas administrativas e imponer multas administrativas (hasta 450.000 EUR) por incumplimiento en el marco de la Ley de Productos Sanitarios. Ciertas categorías específicas (incluidos algunos dispositivos de clase I, dispositivos a medida y sistemas/kits de procedimiento) también requieren notificación nacional en NOTIS.

En 2026, el enfoque regulatorio se intensificó en torno a la trazabilidad y la transparencia del suministro, ya que la Wet van 4 februari 2026 (Staatsblad 2026, 23) modificó la Ley de Productos Sanitarios para implementar el Reglamento (UE) 2024/1860, incluidas las disposiciones de implementación de EUDAMED y la obligación de informar interrupciones en la cadena de suministro. A partir de mayo de 2026, los módulos clave de EUDAMED (Actores, Dispositivos, Certificados) pasaron a ser de uso obligatorio en virtud del mismo reglamento, elevando el nivel operativo exigido a fabricantes, representantes autorizados e importadores para mantener registros y documentación precisos y así continuar con el acceso al mercado en los Países Bajos.

Panorama Competitivo

El mercado de dispositivos de endoscopia en los Países Bajos muestra una concentración moderada. Olympus posiciona su plataforma EVIS X1 en torno a cuadros de mando de sostenibilidad y una hoja de ruta hacia colonoscopios desechables. Ambu amplía sus carteras 100% de un solo uso más allá de la broncoscopia, aprovechando los cambios de adquisición en especialidades propensas a infecciones.

Boston Scientific pilota modelos de pago por procedimiento que agrupan capital, servicio y consumibles, aliviando las barreras de flujo de caja de los hospitales. Fujifilm promueve torres 4K con inteligencia artificial integradas con paneles de control en la nube que rellenan automáticamente los registros de calidad, apoyando directamente los parámetros de referencia de las aseguradoras. Las empresas emergentes de tecnología médica nacionales colaboran con la Universidad Tecnológica de Delft y el Centro Médico Erasmus en catéteres robóticos dirigibles y embalajes de bajo carbono, diversificando las opciones de proveedores e inyectando dinamismo competitivo en el mercado de dispositivos de endoscopia en los Países Bajos.

Las alianzas estratégicas se centran en la educación basada en simulación, la auditoría de la huella de carbono y el servicio del ciclo de vida. Los proveedores que cuantifican los ahorros de emisiones o documentan las mejoras en las tasas de detección aseguran acuerdos marco plurianuales a medida que los hospitales alinean sus compras con el Pacto Verde y las métricas basadas en el valor.

Líderes de la Industria de Dispositivos de Endoscopia en los Países Bajos

Olympus Corporation

Cook Group Incorporated

Medtronic PLC

Johnson & Johnson (Ethicon Endo-Surgery)

Fujifilm Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La renovación de infraestructuras hospitalarias y la consolidación en centros dedicados de intervención y diagnóstico están generando nuevos ciclos de licitación para torres de endoscopia, sistemas de imagen y accesorios habilitadores de procedimientos en las redes de proveedores neerlandesas. En 2026, Franciscus Gasthuis inauguró un nuevo edificio que alberga el Operatie & Interventie Centrum (Centro de Cirugía e Intervención), y Elisabeth-TweeSteden Ziekenhuis (ETZ) avanzó en su nuevo Centro de Diagnóstico y Tratamiento (Fase 2) al firmar un contrato de fase de diseño (mayo de 2026). Estos proyectos concentran la actividad de endoscopia e intervención en espacios modernizados donde los proveedores pueden competir con soluciones integradas de sala (visualización, documentación, bombas/insuflación y componentes de un solo uso compatibles) en lugar de productos aislados.

Los cambios regulatorios y en los sistemas de calidad también generan espacio para proveedores que agilizan el cumplimiento normativo y refuerzan la gestión de riesgos de reprocesamiento. El uso obligatorio en 2026 de los módulos clave de EUDAMED (en virtud del Reglamento (UE) 2024/1860) aumenta la demanda de datos maestros de dispositivos limpios, preparación para UDI y procesos transparentes de continuidad del suministro, lo que respalda propuestas de valor vinculadas a la trazabilidad, el servicio y la documentación del ciclo de vida. Al mismo tiempo, el marco de supervisión de la IGJ sobre prevención de infecciones para endoscopios flexibles, combinado con la supervisión continua de las obligaciones del MDR/IVDR, anima a hospitales y centros ambulatorios a reevaluar su combinación de endoscopios reutilizables y de un solo uso, equipos de reprocesamiento y herramientas de flujo de trabajo (seguimiento, cumplimiento estandarizado de limpieza/desinfección y accesorios compatibles) para mantener el rendimiento operativo y a la vez seguir preparados para auditorías.

Novedades recientes del sector

- Abril de 2026: Fujifilm Healthcare Europe GmbH anunció la introducción en el mercado europeo de la cánula direccionable FlexCan para CPRE, posicionada para su uso junto con su solución de endoscopia ELUXEO 8000. El lanzamiento refuerza la presencia de Fujifilm en accesorios de endoscopia terapéutica y consolida una estrategia de venta centrada en la compatibilidad en torno a la integración de plataformas y la eficiencia de los procedimientos.

- Marzo de 2026: Olympus anunció la disponibilidad comercial en Europa de sus sistemas de bombas de irrigación endoscópica OFP-3 y OFP-3 PLUS. El acceso más amplio a hardware actualizado de gestión de fluidos respalda la estandarización de procedimientos en salas de alto rendimiento y le da a Olympus otra base para combinar equipos de capital con consumibles y servicio en licitaciones competitivas.

- Octubre de 2025: Olympus lanzó las primeras tres aplicaciones de su portafolio OLYSENSE CAD AI en EMEA. El lanzamiento amplía la ruta de actualización de la base instalada, desde la visualización convencional hacia flujos de trabajo habilitados por IA, vinculando más directamente las discusiones de adquisición con métricas de calidad y la diferenciación impulsada por software en la colonoscopia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los dispositivos de endoscopia vendidos en los Países Bajos que se utilizan para visualizar, diagnosticar o tratar a través de aberturas naturales o pequeñas incisiones en entornos clínicos. Incluye equipos de capital relevantes y kits de dispositivos principales adquiridos por hospitales, clínicas y centros ambulatorios.

Exclusiones del alcance: no se contabilizan los contratos de servicio y mantenimiento, los ingresos por alquiler, ni los sistemas de imagen generales que no sean específicos para procedimientos de endoscopia.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Endoscopios

- Endoscopios Rígidos

- Endoscopios Flexibles

- Endoscopios de Cápsula

- Endoscopios Asistidos por Robot

- Dispositivos Operativos

- Sistemas de Irrigación / Aspiración

- Dispositivos de Acceso y Puertos

- Protectores de Heridas

- Dispositivos de Insuflación

- Otros Dispositivos Operativos

- Visualización e Imagen

- Cámaras Endoscópicas

- Sistemas de Visualización en Definición Estándar

- Sistemas de Visualización en Alta Definición y 4K

- Software de Análisis de Imagen Asistido por Inteligencia Artificial

- Endoscopios

- Por Aplicación

- Gastroenterología

- Pulmonología / Broncoscopia

- Ortopedia / Artroscopia

- Cardiología

- Ginecología

- Neurología

- Otorrinolaringología

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas Especializadas y Laboratorios de Diagnóstico

- Por Usabilidad

- Endoscopios Reutilizables

- Endoscopios de Un Solo Uso

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites de lo que debe contabilizarse como dispositivos de endoscopia en los Países Bajos y para construir el panorama básico de demanda detrás de los procedimientos. Utilizamos fuentes públicas como el Instituto Nacional de Salud Pública y Medio Ambiente de los Países Bajos (RIVM), la Oficina de Estadística de los Países Bajos (CBS), documentación de la Comisión Europea (incluido el contexto del MDR de la UE) y estadísticas de salud de la OCDE para comprender la demografía, los patrones de prestación de atención y las condiciones regulatorias que afectan la adquisición.

Para convertir esto en insumos de dimensionamiento utilizables, también revisamos fuentes como informes anuales de hospitales, anuncios de contratación y licitaciones, publicaciones de sociedades y asociaciones clínicas, y revistas médicas con revisión por pares sobre la utilización de la endoscopia y las prácticas de control de infecciones. Cuando se necesitaron señales a nivel de empresa, se utilizaron datos financieros y de inteligencia de noticias de pago, además de una base de datos de patentes y una base de datos de contratos y licitaciones, únicamente para verificar el momento de lanzamiento, el énfasis de la cartera y los patrones de comportamiento de los compradores. Las fuentes mencionadas aquí son solo ilustrativas, y se consultaron muchos otros materiales públicos para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se compra y se reemplaza realmente en los entornos de atención neerlandeses, y cómo difieren los precios entre configuraciones reutilizables y de un solo uso para procedimientos similares. Hablamos con responsables de adquisiciones y esterilización hospitalaria, usuarios clínicos de departamentos de endoscopia de alto volumen, y especialistas locales de distribución y servicio, de modo que las hipótesis clave de la investigación documental pudieran verificarse y corregirse cuando fuera necesario.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 15% | |

| Nivel medio: 55% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 19% | Gerentes: 52% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con la construcción de un conjunto de demanda de arriba hacia abajo utilizando la actividad de procedimientos y las señales de prestación de atención en los Países Bajos, que luego se traducen en demanda de dispositivos mediante hipótesis prácticas de reemplazo y utilización. En términos sencillos, conectamos los volúmenes esperados de procedimientos con la combinación de dispositivos (reutilizables frente a de un solo uso) y luego aplicamos un nivel de precios realista por categoría de producto para llegar a una estimación de valor.

Aunque el modelo es principalmente de arriba hacia abajo y el enfoque de abajo hacia arriba se utiliza como verificación cruzada, también corroboramos los totales con aproximaciones selectivas del lado de la oferta, como puntos de precio muestreados para grupos clave de dispositivos y una verificación de razonabilidad frente a la actividad del canal y los patrones de adquisición. Cuando faltaban insumos, las hipótesis se completaron utilizando rangos acordados en las entrevistas y luego se refinaron mediante verificaciones de consistencia, de modo que el total final se mantenga trazable.

Las previsiones se elaboraron mediante análisis de escenarios, en los que las variables se ajustaron según cómo los profesionales y compradores esperan que cambie la adquisición en los próximos años. Los insumos más relevantes incluyen el impulso de los procedimientos mínimamente invasivos y ambulatorios, el momento de reemplazo de endoscopios reutilizables, la adopción de endoscopios de un solo uso en vías sensibles al control de infecciones, el momento del ciclo de capital para torres de visualización y fuentes de luz, y los requisitos de cumplimiento y reprocesamiento derivados del MDR de la UE que pueden reconfigurar las decisiones de compra.

Validación de datos y ciclo de actualización

Antes de la aprobación final, los resultados se triangulan con señales de mercado independientes, como la dirección de los procedimientos, la lógica del ciclo de compra de capital y los volúmenes unitarios implícitos requeridos por el valor final. Si una subcategoría muestra un salto o caída inusual, se revisan los factores impulsores y se activan llamadas de seguimiento con encuestados seleccionados para confirmar si se trata de un cambio real o de un error en los insumos.

Se sigue un proceso de revisión por analistas en varios pasos para que las hipótesis se mantengan coherentes entre tipos de dispositivos y entornos de uso, y se verifica el tratamiento de las divisas y los tiempos para asegurar la alineación. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurre un evento material, como un cambio regulatorio importante o un cambio claro en la adquisición. Justo antes de la entrega, hacemos una revisión final para asegurar que se reflejen las últimas señales públicas.

Tamaño del mercado neerlandés de dispositivos de endoscopia de Mordor Intelligence frente a otras estimaciones publicadas

Es habitual encontrar valores de tamaño de mercado diferentes para el mismo tema, ya que cada editor establece sus propios límites y utiliza su propia combinación de indicadores. El año seleccionado, lo que se considera un dispositivo de endoscopia frente a un artículo adyacente, y cómo se trata el precio pueden hacer variar la cifra final.

Los principales factores que generan diferencias en este mercado suelen ser si las estimaciones incluyen ingresos por servicios y equipos de imagen generales, si los artículos de un solo uso se tratan como dispositivos o como consumibles generales, y si el modelo sigue una perspectiva de adquisición hospitalaria o una perspectiva más amplia de gasto en salud. Al hacer un seguimiento del momento del ciclo de adquisición y de la lógica de reemplazo de dispositivos, Mordor Intelligence mantiene la estimación de los Países Bajos alineada con lo que los proveedores de atención compran como equipo específico de endoscopia, lo cual puede diferir cuando se incluyen categorías más amplias.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,34 mil millones de USD (2025) | |

| Consultora Global A | 9,42 mil millones de USD (2024) | Esta estimación parece utilizar un conjunto de valor mucho más amplio, donde el límite del dispositivo probablemente se extiende a sistemas relacionados con la endoscopia y categorías de gasto más amplias, y el año base y la base de precios difieren de un modelo de adquisición centrado únicamente en equipos. |

| Editorial del Sector B | 0,19 mil millones de USD (2026) | El valor más bajo es coherente con un conjunto contabilizado más reducido, como centrarse en agrupaciones seleccionadas de dispositivos de endoscopia o excluir algunos equipos de capital y accesorios, lo que modifica el total incluso si la demanda de procedimientos es similar. |

Al observar los tres valores, la dispersión se explica principalmente por lo que se incluye en el alcance y cómo se define el evento de compra, más que por un desacuerdo sobre el uso de la endoscopia en sí. Un modelo que separa claramente el equipo específico de endoscopia del gasto sanitario adyacente, y que verifica el resultado frente a los ciclos de reemplazo y los patrones de compra, ofrece a los responsables de la toma de decisiones una cifra más clara sobre la cual planificar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de endoscopia en los Países Bajos?

El mercado está valorado en USD 364,27 millones en 2026 y se proyecta que alcance USD 513,99 millones en 2031.

¿Qué segmento de dispositivos crece más rápido en los Países Bajos?

Los sistemas de visualización e imagen se expanden a una CAGR del 8,24%, impulsados por procesadores 4K habilitados con inteligencia artificial y simuladores de formación.

¿Por qué los endoscopios de un solo uso están ganando terreno a pesar de los objetivos de sostenibilidad?

Las normas de control de infecciones del EU-MDR y las políticas de mitigación de riesgos impulsan a los hospitales a adoptar desechables para la CPRE de alto riesgo y los casos de unidades de cuidados intensivos.

¿Cómo influyen las políticas de reembolso neerlandesas en la adopción de dispositivos?

El modelo DBC recompensa la eficiencia de la cirugía de día y actualmente pilota bonificaciones de calidad vinculadas a la inteligencia artificial, orientando a los proveedores hacia la imagen avanzada y el análisis de datos.

¿Qué segmento de usuario final muestra el mayor crecimiento hasta 2031?

Los centros quirúrgicos ambulatorios, respaldados por las altas tasas nacionales de cirugía de día, registran una CAGR del 7,77% hasta 2031.

Última actualización de la página el: