Tamaño y participación del mercado de dispositivos de endoscopia en Australia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

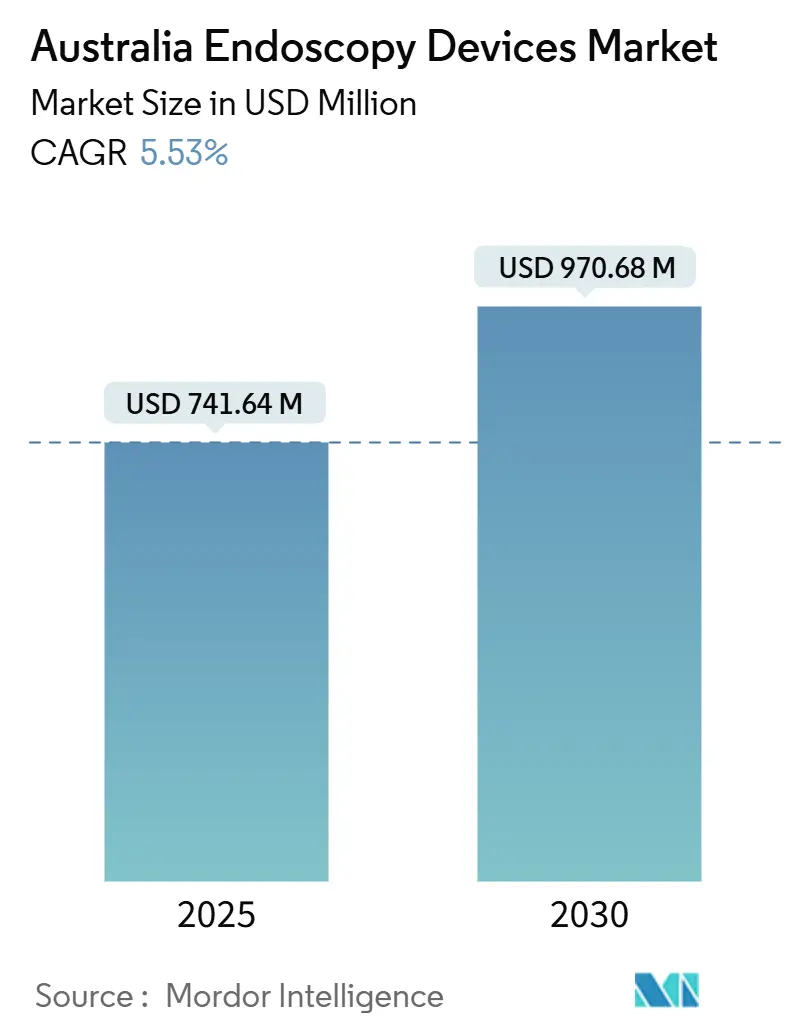

| Tamaño del Mercado (2025) | 741.64 Millones de dólares |

| Tamaño del Mercado (2030) | 970.68 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.53% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de dispositivos de endoscopia en Australia por Mordor Intelligence

El tamaño del mercado de dispositivos de endoscopia en Australia se valúa en USD 741,64 millones en 2025 y se prevé que avance hasta USD 970,68 millones en 2030, expandiéndose a una CAGR del 5,53%. La trayectoria refleja un campo maduro pero innovador donde la seguridad del reembolso, el gasto de capital estatal y la competencia del sector privado se intersectan. La demanda está anclada por el Programa Nacional de Detección del Cáncer de Colon (National Bowel Cancer Screening Program), que atrae a más de 2,5 millones de participantes cada año. Los hospitales aceleran los ciclos de reemplazo de endoscopios de alta definición, mientras que las plataformas de visualización con inteligencia artificial ganan terreno a medida que los proveedores buscan tasas más altas de detección de adenomas. La inflación en los costos de reprocesamiento inclina a algunos compradores hacia endoscopios de un solo uso, incluso cuando los objetivos de sostenibilidad moderan la adopción de dispositivos desechables. La complejidad regulatoria aumenta después de que la Administración de Bienes Terapéuticos (TGA, por sus siglas en inglés) activó su sistema de Identificación Única de Dispositivos (UDI, por sus siglas en inglés) en marzo de 2025, elevando los obstáculos de cumplimiento para los nuevos participantes.

Conclusiones clave del informe

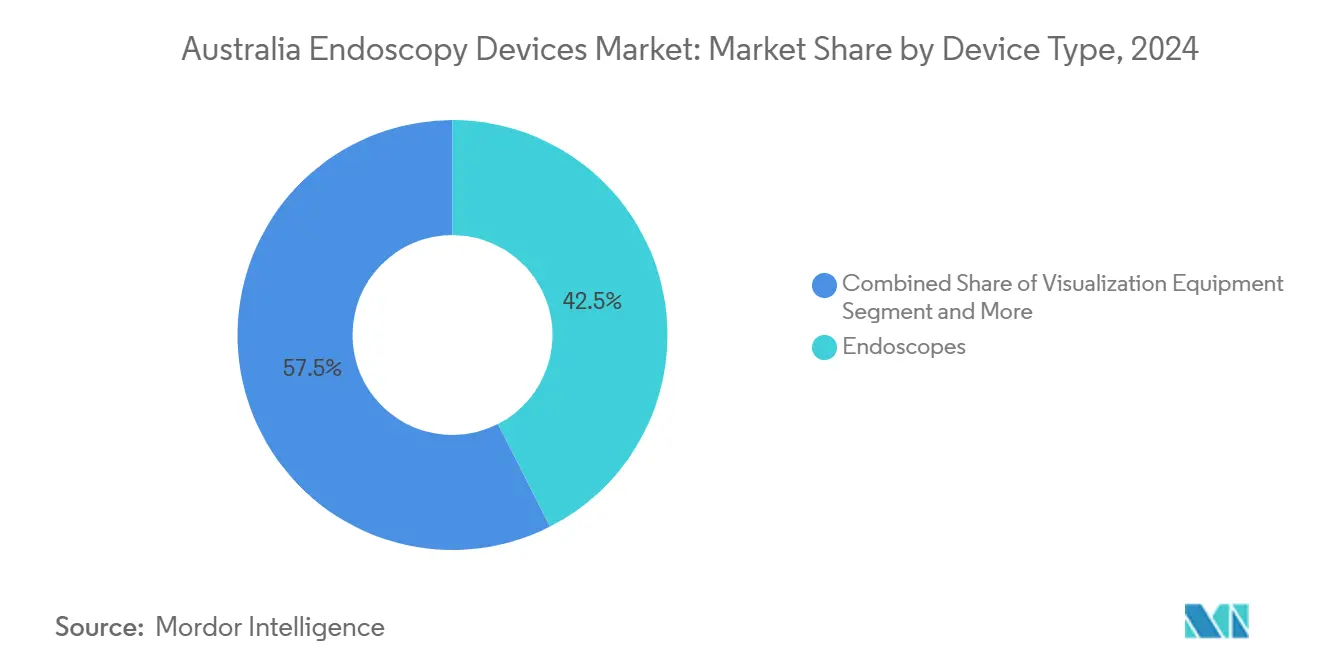

- Por tipo de dispositivo, los endoscopios capturaron el 42,55% de la participación del mercado de dispositivos de endoscopia en Australia en 2024. Se proyecta que los equipos de visualización crecerán a una CAGR del 9,25% hasta 2030.

- Por aplicación, la gastroenterología representó el 49,53% del tamaño del mercado de dispositivos de endoscopia en Australia en 2024 y está preparada para un crecimiento constante del 5,1% hasta 2030. Se prevé que la neumología se expanda a una CAGR del 9,85% hasta 2030.

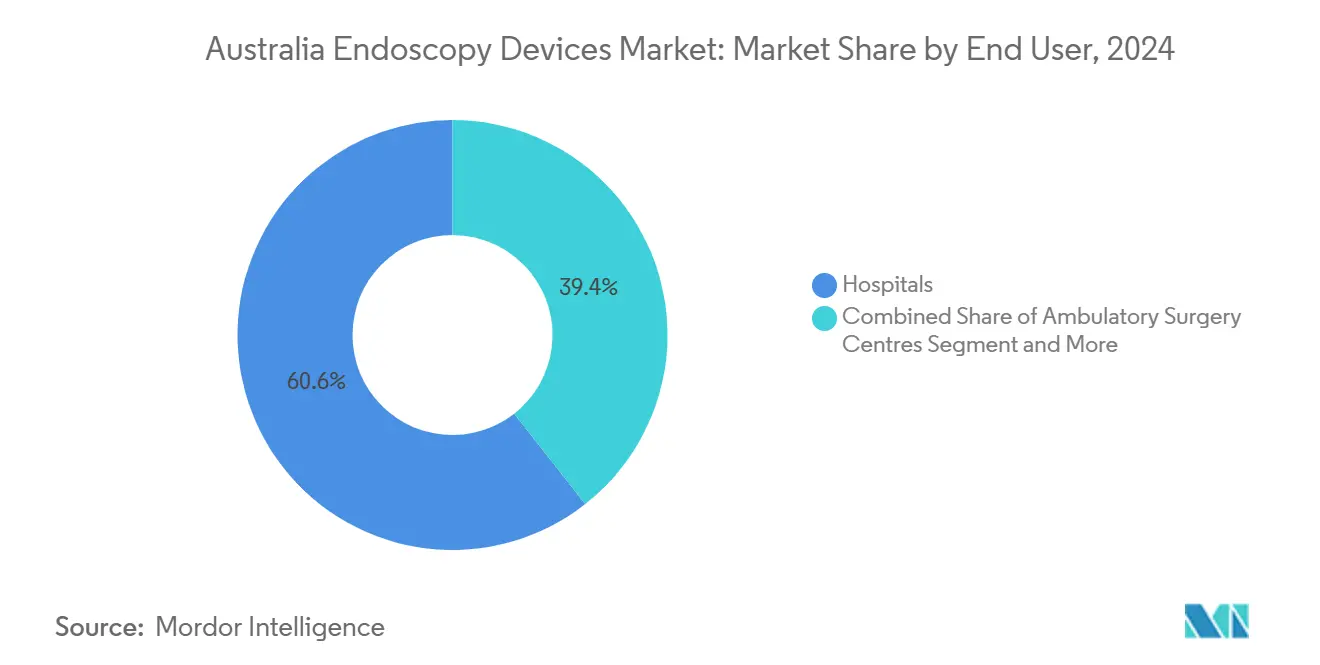

- Por usuario final, los hospitales mantuvieron una participación de ingresos del 60,63% en 2024, mientras que se prevé que los centros de cirugía ambulatoria avancen a una CAGR del 10,17% hasta 2030.

Tendencias e información del mercado de dispositivos de endoscopia en Australia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción creciente de cirugía mínimamente invasiva | +1.2% | Nacional, más fuerte en áreas metropolitanas | Mediano plazo (2–4 años) |

| Expansión de los programas de detección del cáncer gastrointestinal | +0.8% | Nacional, con iniciativas rurales mejoradas | Corto plazo (≤2 años) |

| Transición hacia endoscopios de un solo uso para el control de infecciones | +1.1% | Nacional, priorizado en casos de alto riesgo | Mediano plazo (2–4 años) |

| Detección de lesiones en tiempo real asistida por inteligencia artificial | +0.9% | Hospitales metropolitanos, con expansión regional | Largo plazo (≥4 años) |

| Financiación público-privada para tele-endoscopia rural | +0.6% | Regiones rurales y remotas | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Adopción creciente de cirugía mínimamente invasiva

Los cirujanos australianos y los enfermeros especialistas en endoscopia de práctica avanzada favorecen cada vez más los enfoques endoscópicos porque los pacientes se recuperan más rápido y los hospitales reducen los costos relacionados con la duración de la estancia. El programa estatal de formación de enfermeros endoscopistas de Austin Health ejemplifica el desarrollo de capacidades que satisface los crecientes volúmenes de casos sin diluir la calidad[1]Austin Health, "Enfermería de Práctica Avanzada," austin.org.au. Las aseguradoras de salud privadas reembolsan procedimientos complejos —el ítem MBS 30694 paga USD 481,35—, por lo que los proveedores disponen de un margen financiero para invertir en plataformas de nueva generación. Tasmania superó su objetivo de endoscopia 2023–24 en un 3%, validando cómo la expansión sistemática de la fuerza laboral amplía la disponibilidad de servicios. A medida que más especialidades adoptan técnicas endoluminales, la complejidad de los procedimientos aumenta, incrementando la demanda de óptica de alta definición, accesorios operativos y diseños ergonómicos de endoscopios que minimicen la fatiga del operador.

Expansión de los programas de detección del cáncer gastrointestinal

La reducción de la edad de detección del cáncer de colon a 45 años impulsó un nuevo grupo de personas en el proceso y elevó la distribución anual de kits por encima de los 5 millones. La participación ronda el 44% entre los invitados, pero los resultados positivos obligan a colonoscopias de seguimiento, que anclan la demanda recurrente de endoscopios y accesorios de un solo uso. Las métricas del registro rastrean la detección de adenomas, lo que lleva a las instalaciones a buscar mejoras en la calidad de imagen y superposiciones de detección habilitadas por inteligencia artificial. El apoyo gubernamental se mantiene firme porque el cáncer de colon sigue siendo el segundo en incidencia nacional, lo que garantiza presupuestos protegidos incluso cuando otras partidas enfrentan austeridad.

Transición hacia endoscopios de un solo uso para el control de infecciones

La COVID-19 elevó la conciencia sobre los riesgos de contaminación cruzada, poniendo de relieve los brotes asociados a duodenoscopios. Los endoscopios de un solo uso eliminan la incertidumbre del reprocesamiento; la TGA autorizó los cistoscopios desechables VersaVue en abril de 2024, enviando una señal de mercado contundente. Sin embargo, los hospitales ponderan una producción de gases de efecto invernadero entre 24 y 47 veces mayor frente a las ganancias en el control de infecciones, particularmente porque las instalaciones públicas tienen objetivos de neutralidad de carbono. Los costos de reprocesamiento —AUD 52–67 por ciclo— y un tiempo de rotación de 24 minutos afectan la productividad, haciendo que los desechables sean económicamente viables en centros de cirugía ambulatoria (ASC) de bajo volumen. Los comités de adquisiciones ahora aplican modelos de costo total que reducen las brechas de precio de lista y a veces autorizan endoscopios de un solo uso para casos de alto riesgo de CPRE o cistoscopia.

Detección de lesiones en tiempo real asistida por inteligencia artificial

Los adoptadores tempranos en Sídney y Melbourne integraron los módulos GI Genius de Medtronic y CAD EYE de Fujifilm, observando aumentos del 13–29% en la detección de adenomas. La colaboración de Optiscan con la Universidad Monash, respaldada por una subvención CRC-P de AUD 3 millones, está desarrollando un endomicroscopio confocal con inteligencia artificial integrada que distingue la mucosa maligna de la benigna a nivel celular. El Real Colegio Australiano de Médicos de Cabecera (Royal Australian College of General Practitioners) subraya que las decisiones de la inteligencia artificial aún requieren supervisión médica, lo cual preserva la primacía del clínico pero aumenta la demanda de tableros intuitivos y algoritmos explicables[2]Real Colegio Australiano de Médicos de Cabecera (Royal Australian College of General Practitioners), "Directrices de Inteligencia Artificial en la Práctica General," racgp.org.au. A medida que la Agencia Australiana de Salud Digital (Australian Digital Health Agency) impulsa la interoperabilidad basada en FHIR, las barreras de integración deberían reducirse, permitiendo que los resultados de imagen de la inteligencia artificial se incorporen automáticamente a los registros médicos electrónicos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos de capital y reprocesamiento | -0.7% | Nacional, más pronunciado en la Australia rural | Corto plazo (≤2 años) |

| Escasez de especialistas en endoscopia avanzada | -0.5% | Nacional, aguda en áreas rurales | Mediano plazo (2–4 años) |

| Plazos estrictos de aprobación de dispositivos por parte de la TGA | -0.4% | Nacional | Mediano plazo (2–4 años) |

| Impulso hacia la sostenibilidad que limita los plásticos de un solo uso | -0.3% | Nacional, fuerte en hospitales públicos | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de capital y reprocesamiento

Austin Health reemplazará una flota completa de endoscopios flexibles en 2026, lo que subraya cómo los ciclos de renovación quinquenal impactan los presupuestos de manera cíclica. Las actualizaciones de los protocolos AS 4187:2014 y de la Sociedad Gastroenterológica de Australia (Gastroenterological Society of Australia) elevaron el gasto de reprocesamiento por ciclo a AUD 52–67 y prolongaron el tiempo de rotación en casi media hora, reduciendo el rendimiento diario[3]Sociedad Gastroenterológica de Australia (Gastroenterological Society of Australia), "Guías Clínicas y Actualizaciones," gesa.org.au. Los hospitales rurales con menos de cuatro endoscopios no pueden justificar lavadoras automatizadas y dependen de la limpieza manual, lo que eleva el riesgo de error y las primas de seguro. Los propietarios de capital privado, que inyectaron AUD 4.500 millones en el sector sanitario en 2022, priorizan el EBITDA y frecuentemente posponen proyectos de capital, retrasando la modernización tecnológica.

Escasez de especialistas en endoscopia avanzada

El programa de formación del Real Colegio Australiano de Médicos (RACP, por sus siglas en inglés) produce muy pocos gastroenterólogos; a partir de 2025, el 22% de los puestos rurales están vacantes. South West Healthcare ha publicado convocatorias para puestos de especialistas durante más de un año con respuesta limitada, lo que ilustra la persistente distribución geográfica desigual. El programa de recertificación REST del CCRTGE garantiza la competencia, pero consume el ancho de banda del cuerpo docente y las listas de casos, ralentizando el flujo de nuevos especialistas. El programa remoto de cápsula del norte de Queensland no puede reemplazar la capacidad terapéutica in situ, por lo que los casos complejos de CPRE aún se trasladan cientos de kilómetros, lo que reduce los volúmenes de procedimientos locales y el gasto en equipos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de dispositivo: los endoscopios mantienen su posición mientras los equipos de visualización repuntan

Los endoscopios generaron el 42,55% de los ingresos del mercado de dispositivos de endoscopia en Australia en 2024, consolidando su estatus como base procedural en las especialidades de gastroenterología, respiratoria y urológica. Los diseños flexibles dominan porque sirven a múltiples lúmenes, mientras que los endoscopios rígidos conservan valor para los trabajos de otorrinolaringología (ORL) y ortopedia. Los hospitales renuevan los modelos insignia para obtener chips de imagen 4K y filtros de banda estrecha que elevan el detalle de la mucosa. Se proyecta que el tamaño del mercado de dispositivos de endoscopia en Australia para endoscopios alcanzará USD 414 millones en 2030, manteniendo un crecimiento del 4,7%. Los endoscopios de cápsula ganan impulso en el marco de las iniciativas de detección remota; Queensland envió cientos a pacientes remotos en 2024, eludiendo la necesidad de personal en clínica. Los prototipos asistidos por robot de Endogene anticipan la demanda futura de sistemas de autoavance que acorten el tiempo del procedimiento y reduzcan el malestar del paciente.

Los equipos de visualización crecen más rápido a una CAGR del 9,25% porque los módulos de inteligencia artificial, el archivado de grandes volúmenes de datos y la capacidad de transmisión revolucionan los flujos de trabajo de imágenes. Los hospitales vinculan las torres a archivos en la nube PACS, lo que permite a los cirujanos reproducir clips para reuniones de morbilidad y documentación de seguros. El mercado de dispositivos de endoscopia en Australia valora ahora una consola no solo como fuente de video, sino como un nodo de datos, lo que intensifica los ciclos de renovación cada vez que se lanzan nuevos chipsets o licencias de inteligencia artificial. Los accesorios operativos, como las bombas de irrigación e insufladores, siguen siendo fuentes de ingresos estables porque el crecimiento del volumen compensa la compresión de precios. El mandato UDI de la TGA a partir de 2025 obliga a instalar escáneres de códigos de barras en las estaciones de trabajo, impulsando a los hospitales a elegir proveedores que integren software de seguimiento de forma nativa.

Por aplicación: la gastroenterología lidera, pero la neumología acelera

La gastroenterología representó el 49,53% de las ventas del mercado de dispositivos de endoscopia en Australia en 2024, respaldada por la vigilancia obligatoria del cáncer de colon. El reembolso de colonoscopias a USD 285,70 por caso protege los márgenes, mientras que la resección mucosa terapéutica a USD 584,60 incentiva las actualizaciones de equipos avanzados. La madurez del segmento invita a precios premium para la detección de pólipos asistida por inteligencia artificial, que los proveedores comercializan como diferenciadores de calidad. Tasmania procesó 13.394 procedimientos gastrointestinales en el ejercicio fiscal 2023–24, un 3% por encima del plan, lo que evidencia la demanda latente satisfecha mediante la expansión de la capacidad. Se prevé que la participación del mercado de dispositivos de endoscopia en Australia correspondiente a la gastroenterología disminuya ligeramente a medida que otras especialidades crecen más rápido, aunque el gasto absoluto aumenta por la sofisticación de los equipos.

La neumología lidera el crecimiento con una CAGR del 9,85% porque los protocolos de detección del cáncer de pulmón ampliaron la elegibilidad tras el aumento de la conciencia respiratoria vinculada a la pandemia. Las plataformas de broncoscopia de navegación fusionan datos de tomografía computarizada con el seguimiento del endoscopio en tiempo real, elevando el rendimiento diagnóstico para nódulos pequeños. Las campañas públicas sobre el manejo de la EPOC fomentan intervenciones broncoscópicas más tempranas, como la colocación de válvulas, lo que impulsa la demanda de catéteres especializados. Los procedimientos de ORL y ortopedia mantienen participaciones modestas, pero se benefician de los endoscopios rígidos 3D que reducen el tiempo en quirófano. La ginecología emerge como una línea de servicio en clínicas suburbanas donde los kits de histeroscopia ambulatoria permiten el diagnóstico y la terapia en una sola visita, un modelo alineado con la expansión de los ASC.

Por usuario final: los hospitales dominan, pero los ASC emergen

Los hospitales controlaron el 60,63% de la facturación del mercado de dispositivos de endoscopia en Australia en 2024, respaldados por el programa de capital de AUD 12.400 millones de Nueva Gales del Sur (NSW), que financia la renovación de torres y salas de reprocesamiento estéril. Grandes sistemas como Austin Health están construyendo suites de uso específico dentro de la remodelación Harold Stokes, incorporando flujo unidireccional de instrumentos para reducir el riesgo de infección. Los hospitales privados dominan el volumen de procedimientos —el 70% de los procedimientos nacionales—, aprovechando la reputación de marca y el respaldo de UCI disponible las 24 horas del día, los 7 días de la semana para casos complejos. El tamaño del mercado de dispositivos de endoscopia en Australia para los usuarios finales hospitalarios superará los USD 550 millones en 2030, aunque el crecimiento se desacelera a medida que los modelos ambulatorios absorben el volumen rutinario.

Los centros de cirugía ambulatoria avanzan a una tasa de CAGR del 10,17% porque las aseguradoras impulsan los pagos neutrales por sitio y los pacientes valoran el alta el mismo día. Los endoscopios de un solo uso encajan con la economía de los ASC al eliminar el capital de esterilización y el personal, liberando espacio en planta para salas generadoras de ingresos. El marco de clasificación de la TGA garantiza que los ASC mantengan el cumplimiento normativo sin la carga documental que asumen los hospitales. Las clínicas ambulatorias tienen participaciones menores, impulsadas por servicios de endoscopia de cápsula y cistoscopia que se integran en los flujos de trabajo de atención primaria. A medida que la tele-endoscopia rural gana impulso, los hospitales comunitarios pueden optar por torres portátiles en lugar de imitar a los grandes centros metropolitanos, creando un nicho para consolas de menor escala.

Análisis geográfico

Sídney, Melbourne y Brisbane concentran la mayoría de las salas de endoscopia de alto volumen, generando más del 60% de los ingresos del mercado de dispositivos de endoscopia en Australia. La densidad urbana genera volúmenes de pacientes que justifican torres 4K, suscripciones de inteligencia artificial y centros de esterilización internos. Olympus eligió Melbourne para su instalación de reprocesamiento «Sapphire», confirmando el clúster biomédico de la ciudad y respondiendo al enfoque de control de infecciones de los hospitales. La planta cumple con los estándares AS 5369 e ISO 13485, garantizando la esterilidad que las licitaciones públicas exigen cada vez más.

Las regiones rurales y remotas enfrentan escasez de especialistas. El programa remoto de cápsula de Queensland Health ilustra una solución tecnológica que sortea la escasez de fuerza laboral, pero los casos terapéuticos avanzados siguen trasladándose a los centros metropolitanos. La infraestructura de telesalud —más de 6.000 puntos de videoconferencia— posibilita procedimientos supervisados, aunque el ancho de banda y los marcos médico-legales limitan la adopción para intervenciones complejas. Las prolongadas vacantes de especialistas en South West Healthcare señalan una distribución persistentemente desigual a pesar de los paquetes de incentivos.

Las disparidades en la financiación estatal influyen en los ciclos de equipos. El desembolso de infraestructura de AUD 12.400 millones de Nueva Gales del Sur (NSW) financia torres de nueva generación, mientras que los estados más pequeños dependen en mayor medida de subvenciones federales y filantropía privada. El programa del Registro Clínico Nacional de Calidad (National Clinical Quality Registry) inyecta AUD 40 millones para recopilar datos de resultados, impulsando a los hospitales rurales a instalar endoscopios que se integren con las API del registro. La penetración de los seguros privados alcanza su punto máximo en las áreas urbanas, fomentando la adopción de servicios premium; las regiones que dependen del sistema público se inclinan por dispositivos reutilizables y rentables con vidas útiles prolongadas.

Panorama competitivo

El mercado de dispositivos de endoscopia en Australia muestra una concentración moderada. Olympus, Fujifilm y Stryker Corporation comparten conjuntamente una participación de ingresos significativa, aprovechando contratos combinados de endoscopio-torre-servicio y equipos de ingeniería de campo a nivel nacional. Los hospitales prefieren la adquisición integral para minimizar los problemas de compatibilidad con múltiples proveedores, lo que otorga ventaja a los actores establecidos. El centro Sapphire de Olympus integra verticalmente el reprocesamiento, vinculando a los clientes a intercambios de endoscopios a largo plazo y reduciendo la dependencia de lavadoras de terceros.

Los competidores despliegan narrativas de inteligencia artificial y de un solo uso. Medtronic y Pentax Medical promueven desechables de fácil instalación para la duodenoscopia, argumentando la eliminación del riesgo de infección. Optiscan posiciona su endomicroscopio confocal como un salto hacia las biopsias ópticas, respaldado por financiación CRC-P. La normativa UDI de la TGA eleva la carga de registro, presionando a las empresas emergentes que carecen de músculo regulatorio, lo que podría impulsar la consolidación o las asociaciones con fabricantes de equipos originales (OEM).

Los movimientos estratégicos continúan. Pentax Medical registró un lavabo de enjuague automatizado en junio de 2025, ampliando su ecosistema de consumibles. Boston Scientific pilota modelos de suscripción que combinan licencias de inteligencia artificial con equipos de capital, aliviando las preocupaciones de flujo de caja de los hospitales. Las brechas de servicio en zonas rurales atraen a proveedores de plataformas de tele-endoscopia que integran PACS en la nube, enlaces satelitales y endoscopios robustecidos, aunque la ambigüedad en el reembolso dificulta la escala.

Líderes de la industria de dispositivos de endoscopia en Australia

Stryker Corporation

FUJIFILM Holdings Corporation

Olympus Corporation

Medtronic Plc.

Hoya Group (PENTAX Medical)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Pentax Medical Singapur registró un sistema de lavabo para enjuague/aclarado de endoscopios ante la TGA, mejorando los flujos de trabajo de reprocesamiento en Australia.

- Septiembre de 2024: Olympus Australia inauguró «Sapphire», su primera instalación de esterilización de endoscopios flexibles en Melbourne, ofreciendo suministro de endoscopios estériles llave en mano.

Alcance del informe del mercado de dispositivos de endoscopia en Australia

Según el alcance del informe, los dispositivos endoscópicos son mínimamente invasivos y pueden insertarse en las aberturas naturales del cuerpo humano para observar en detalle un órgano interno o un tejido. Las cirugías endoscópicas se realizan para procedimientos de diagnóstico por imágenes y cirugías menores. El mercado de dispositivos de endoscopia en Australia está segmentado por tipo de dispositivo (endoscopios [endoscopio rígido, endoscopio flexible, endoscopio de cápsula, endoscopio asistido por robot], dispositivos operativos endoscópicos [sistema de irrigación/succión, dispositivo de acceso, protector de heridas, dispositivo de insuflación, instrumento manual operativo, otros dispositivos operativos endoscópicos] y equipos de visualización) y aplicación (gastroenterología, neumología, cirugía ortopédica, cardiología, cirugía de ORL, ginecología y otras aplicaciones). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Endoscopios | Endoscopios rígidos |

| Endoscopios flexibles | |

| Endoscopios de cápsula | |

| Endoscopios asistidos por robot | |

| Dispositivos operativos endoscópicos | Sistemas de irrigación / succión |

| Dispositivos de acceso | |

| Protectores de heridas | |

| Dispositivos de insuflación | |

| Instrumentos manuales operativos | |

| Otros dispositivos operativos | |

| Equipos de visualización |

| Gastroenterología |

| Neumología |

| Cirugía ortopédica |

| Cardiología |

| Cirugía de ORL |

| Ginecología |

| Otras aplicaciones |

| Hospitales |

| Centros de cirugía ambulatoria |

| Clínicas ambulatorias / consultas externas |

| Por tipo de dispositivo | Endoscopios | Endoscopios rígidos |

| Endoscopios flexibles | ||

| Endoscopios de cápsula | ||

| Endoscopios asistidos por robot | ||

| Dispositivos operativos endoscópicos | Sistemas de irrigación / succión | |

| Dispositivos de acceso | ||

| Protectores de heridas | ||

| Dispositivos de insuflación | ||

| Instrumentos manuales operativos | ||

| Otros dispositivos operativos | ||

| Equipos de visualización | ||

| Por aplicación | Gastroenterología | |

| Neumología | ||

| Cirugía ortopédica | ||

| Cardiología | ||

| Cirugía de ORL | ||

| Ginecología | ||

| Otras aplicaciones | ||

| Por usuario final | Hospitales | |

| Centros de cirugía ambulatoria | ||

| Clínicas ambulatorias / consultas externas | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de dispositivos de endoscopia en Australia?

El mercado se sitúa en USD 741,64 millones en 2025 y está en camino de alcanzar USD 970,68 millones en 2030.

¿Qué categoría de dispositivos lidera las ventas?

Los endoscopios siguen siendo la categoría principal, representando el 42,55% de los ingresos de 2024.

¿Por qué los endoscopios de un solo uso están ganando interés?

Eliminan los riesgos de infección relacionados con el reprocesamiento y pueden ser competitivos en costos en entornos de bajo volumen o de alto riesgo, aunque persisten preocupaciones de sostenibilidad.

¿A qué velocidad están expandiendo los centros de cirugía ambulatoria sus volúmenes de endoscopia?

Se proyecta que los procedimientos realizados en ASC crecerán a una CAGR del 10,17% hasta 2030.

¿Qué segmento de aplicación crece más rápido?

La neumología muestra el crecimiento más rápido, con una CAGR del 9,85% esperada hasta 2030, impulsada por la detección del cáncer de pulmón y el manejo de la EPOC.

¿Qué impacto tiene la normativa UDI de la TGA en los proveedores?

Eleva los costos de cumplimiento y los requisitos de documentación, favoreciendo a los fabricantes con sistemas de calidad establecidos y potencialmente acelerando la consolidación del mercado.

Última actualización de la página el: