Tamaño y Participación del Mercado de Dispositivos de Endoscopia en Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

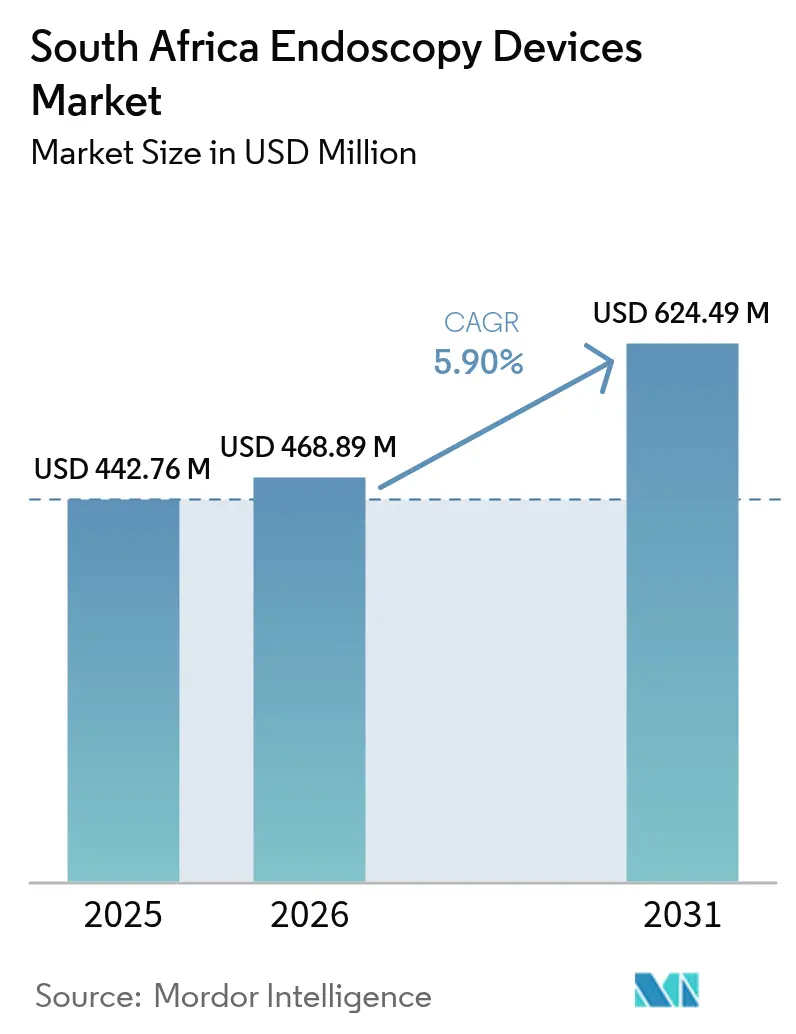

| Tamaño del mercado en el año base (2025) | 442.76 Millones de dólares |

| Tamaño del Mercado (2026) | 468.89 Millones de dólares |

| Tamaño del Mercado (2031) | 624.49 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Endoscopia en Sudáfrica por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos de endoscopia en Sudáfrica crezca de USD 442,76 millones en 2025 a USD 468,89 millones en 2026, y se prevé que alcance USD 624,49 millones en 2031 a una CAGR del 5,90% durante 2026-2031. Las crecientes mejoras en la infraestructura sanitaria bajo el Seguro Nacional de Salud (NHI), el aumento de la prevalencia de enfermedades gastrointestinales y el sostenido gasto de capital del sector privado están remodelando conjuntamente la demanda de endoscopios flexibles y rígidos. El plan de capital de USD 115 millones de Life Healthcare, junto con las expansiones de hospitales en el centro de las ciudades, impulsa los procesos de adquisición de equipos y crea margen para sistemas de visualización premium. Los imperativos de control de infecciones derivados de incidentes de contaminación con endoscopios reutilizables han elevado las opciones de un solo uso, y la imagen habilitada por inteligencia artificial continúa elevando los umbrales de precisión diagnóstica, especialmente en el cribado de cáncer colorrectal. La claridad regulatoria derivada de los calendarios de dispositivos médicos de SAHPRA de septiembre de 2024 acorta ahora los plazos de registro de productos, alentando el despliegue de tecnología multinacional. Sin embargo, el aumento de los gastos de cumplimiento normativo para el reprocesamiento de endoscopios, la escasez nacional de 27.000 trabajadores sanitarios y los techos presupuestarios del sector público moderan la curva de adopción a corto plazo.

Conclusiones Clave del Informe

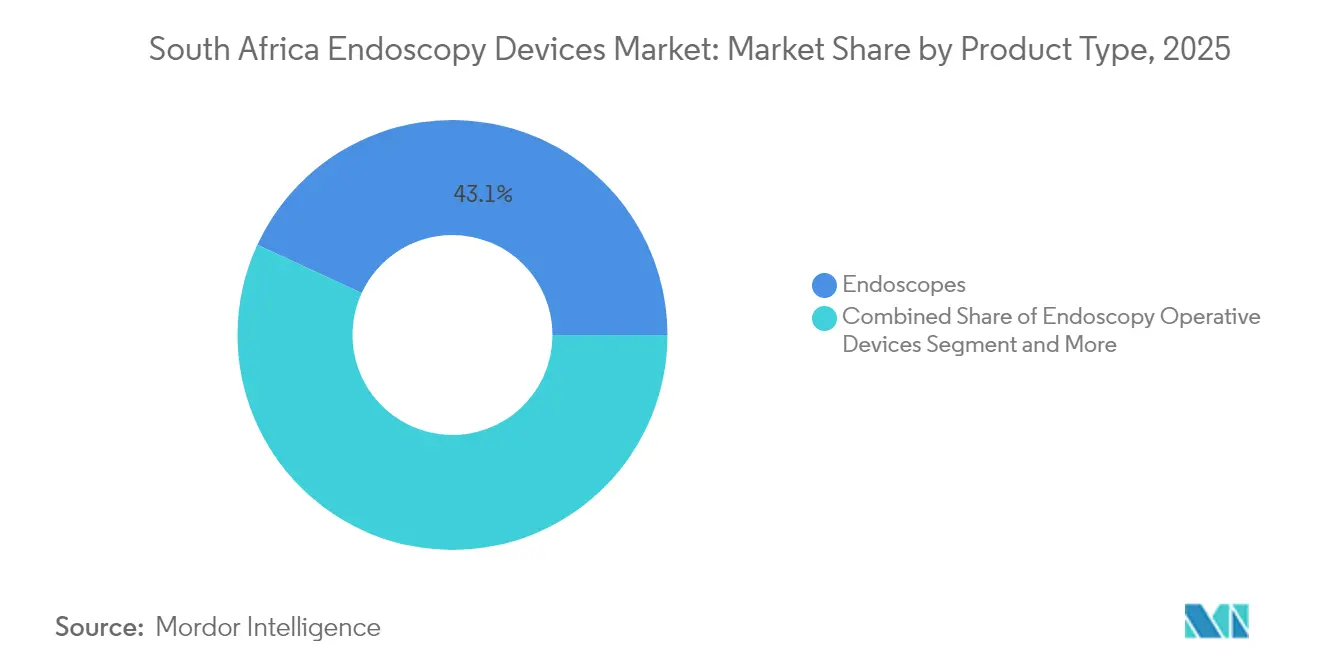

- Por tipo de producto, los endoscopios lideraron con una participación del 43,11% en el mercado de dispositivos de endoscopia en Sudáfrica en 2025; se prevé que los sistemas de visualización registren una CAGR del 8,42% hasta 2031.

- Por aplicación, la gastroenterología representó el 52,05% del tamaño del mercado de dispositivos de endoscopia en Sudáfrica en 2025, mientras que la cirugía de otorrinolaringología avanza a una CAGR del 8,63% hasta 2031.

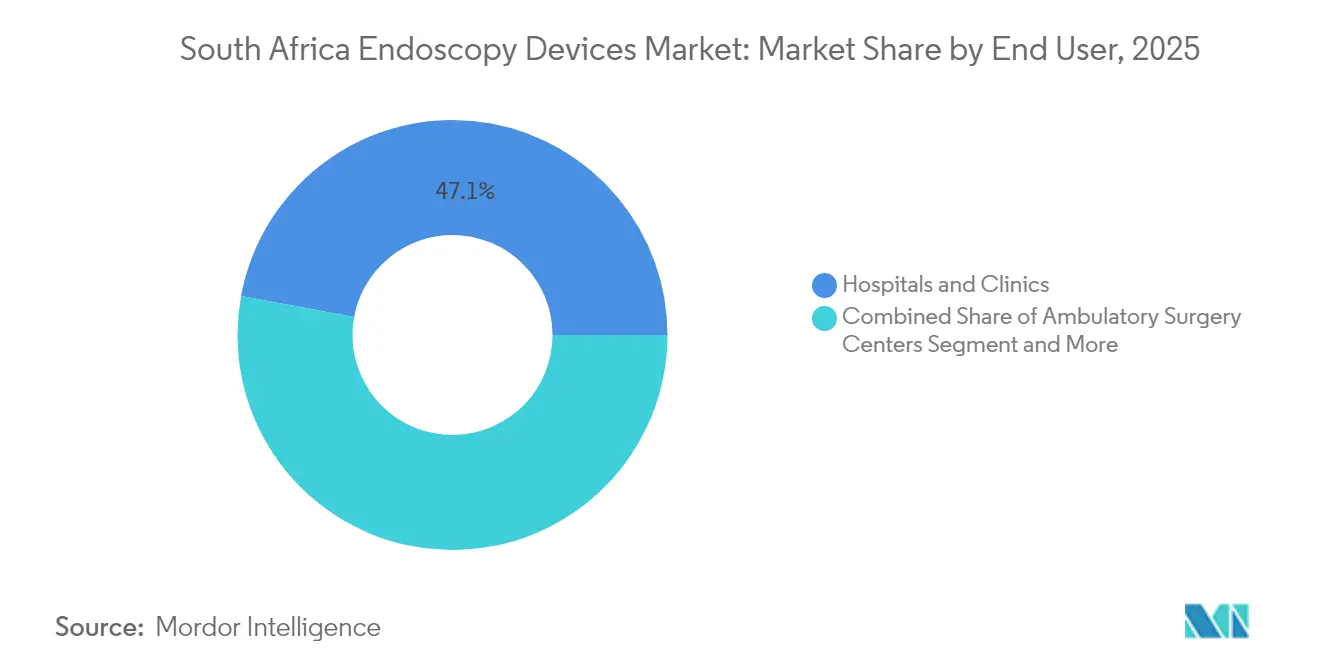

- Por usuario final, los hospitales y clínicas mantuvieron una participación del 47,10% en el tamaño del mercado de dispositivos de endoscopia en Sudáfrica en 2025, aunque los centros de cirugía ambulatoria registran la mayor CAGR proyectada del 8,99% hasta 2031.

- Por higiene, los endoscopios reutilizables dominaron con una participación del 83,60% en el mercado de dispositivos de endoscopia en Sudáfrica en 2025; los endoscopios de un solo uso crecen a una CAGR del 9,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Endoscopia en Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de enfermedades gastrointestinales y envejecimiento de la población | +1.8% | Centros urbanos (Ciudad del Cabo, Johannesburgo) | Mediano plazo (2-4 años) |

| Avances en tecnologías endoscópicas | +1.5% | Hospitales terciarios privados a nivel nacional | Largo plazo (≥ 4 años) |

| Expansión de centros de cirugía ambulatoria | +1.2% | Áreas metropolitanas, ciudades secundarias | Mediano plazo (2-4 años) |

| Creciente concienciación sobre la atención mínimamente invasiva | +0.9% | Nacional, liderado por aseguradoras privadas | Corto plazo (≤ 2 años) |

| Mejora del reembolso del NHI para endoscopios terapéuticos | +0.6% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Enfermedades Gastrointestinales Junto con el Crecimiento del Envejecimiento de la Población

La dispepsia impulsa el 52,4% de las indicaciones de endoscopia digestiva alta en África, y la gastritis es el hallazgo más frecuente con un 33,3%, lo que subraya la demanda persistente de procedimientos. El cambio demográfico de Sudáfrica hacia una población más envejecida amplifica los requisitos de cribado por colonoscopia, ya que se proyecta que los casos de cáncer colorrectal aumenten considerablemente para 2050. La detección temprana mediante endoscopia mejora las probabilidades de supervivencia, integrando la modalidad en las vías de manejo rutinario de enfermedades crónicas. Los estilos de vida urbanos vinculados a la infección por Helicobacter pylori y la enfermedad por reflujo gastroesofágico incrementan los volúmenes de casos en las principales áreas metropolitanas. En consecuencia, el mercado de dispositivos de endoscopia en Sudáfrica se beneficia de un flujo constante de procedimientos diagnósticos e intervencionistas a pesar de los vientos en contra macroeconómicos.

Avances en Tecnologías Endoscópicas

La detección asistida por inteligencia artificial eleva ahora las tasas de detección de adenomas y reduce la variabilidad entre observadores durante las sesiones de colonoscopia, reduciendo las brechas diagnósticas entre instalaciones públicas y privadas[1]Jean-Francois Rey, "Cómo la inteligencia artificial está revolucionando la endoscopia," Endoscopia Clínica, clinicalendoscopy.org. Las plataformas asistidas por robótica amplían el acceso mínimamente invasivo a procedimientos gastrointestinales y bariátricos complejos, con programas emblemáticos operativos en los hospitales universitarios de Johannesburgo. El lanzamiento del sistema EVIS X1 de Olympus integra el reconocimiento de textura y patrones de color basado en aprendizaje automático, apoyando la identificación temprana de neoplasias. Las mejoras en el procesamiento de video y la óptica de alta definición con chip en la punta estimulan los ciclos de reemplazo en los centros terciarios. Si bien los elevados costos de adquisición ralentizan la penetración en instalaciones más pequeñas, los modelos de arrendamiento y la formación respaldada por los proveedores aceleran una difusión tecnológica más amplia dentro del mercado de dispositivos de endoscopia en Sudáfrica.

La Expansión de los Centros de Cirugía Ambulatoria Acelera la Adopción de Endoscopios Flexibles

Los centros de cirugía ambulatoria ofrecen tiempos de rotación más cortos y costos de procedimiento entre un 20% y un 25% más bajos en comparación con los entornos de hospitalización, una propuesta de valor atractiva tanto para los pagadores como para los pacientes. Las listas de alta rotación de colonoscopia y endoscopia digestiva alta mejoran las tasas de utilización de endoscopios, justificando la inversión en torres de visualización premium y reprocesadores automatizados. Los centros de cirugía ambulatoria de Ciudad del Cabo y Johannesburgo reportan los índices de capacidad quirúrgica más altos de la región, impulsados por protocolos de programación optimizados y tasas de cancelación reducidas. A medida que los calendarios de prestaciones del NHI se amplían, ciudades secundarias como Bloemfontein y Polokwane están planificando la construcción de centros de cirugía ambulatoria, ampliando aún más la base direccionable para endoscopios flexibles y consumibles relacionados.

Creciente Concienciación y Preferencia de los Pacientes por los Procedimientos Mínimamente Invasivos

Las herramientas de análisis predictivo como las Vías de Salud Personal de Discovery Health ofrecen indicaciones de cribado personalizadas a 2,1 millones de miembros, impulsando las tasas de adopción de colonoscopia preventiva. Las campañas de educación al paciente enfatizan una recuperación más rápida, menor cicatrización y menor riesgo de infección en comparación con la cirugía abierta, inclinando las matrices de decisión hacia las soluciones endoscópicas. En instalaciones donde las listas de espera presionan la capacidad, las técnicas mínimamente invasivas liberan camas de hospitalización más rápidamente, alineando las eficiencias clínicas con los imperativos administrativos. La amplificación en redes sociales de experiencias endoscópicas de celebridades normaliza aún más los procedimientos, alentando consultas médicas más tempranas. Este impulso del lado de la demanda sustenta un sólido crecimiento de volumen dentro del mercado de dispositivos de endoscopia en Sudáfrica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de equipos avanzados | -1.1% | Hospitales del sector público a nivel nacional | Corto plazo (≤ 2 años) |

| Escasez de personal de endoscopia capacitado | -0.8% | Instalaciones rurales y urbanas secundarias | Mediano plazo (2-4 años) |

| Restricciones económicas y limitaciones presupuestarias | -0.6% | Sistema de salud pública | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Equipos Avanzados de Endoscopia

Las torres de visualización premium y las plataformas robóticas pueden superar USD 1 millón por instalación, tensando los presupuestos de adquisición incluso en los principales grupos privados. Los estándares de reprocesamiento actualizados de la AAMI añaden entre USD 52 y USD 67 a cada procedimiento con endoscopio reutilizable, aumentando el costo total de propiedad. Los hospitales públicos frecuentemente posponen las actualizaciones o dependen de donaciones, creando un panorama tecnológico de dos niveles. Si bien los endoscopios de un solo uso abordan el riesgo de contaminación, su precio por unidad sigue siendo más alto que las alternativas reutilizables amortizadas, lo que dificulta su adopción en entornos sensibles al precio.

Escasez de Personal de Apoyo en Endoscopia Capacitado en los Hospitales

Las vacantes entre técnicos de endoscopia, enfermeras de gastroenterología y especialistas en procesamiento estéril limitan los volúmenes de procedimientos, incluso donde la capacidad de equipos es adecuada. La competencia del sector privado acelera la migración de la fuerza laboral fuera de las instalaciones rurales, alargando las listas de espera y socavando los objetivos de equidad del NHI[2]Haseena Ismail, "27.000 Escaseces de Habilidades Críticas en el Sector Salud," Alianza Democrática, da.org.za. Las plataformas avanzadas como la colonoscopia guiada por inteligencia artificial requieren formación adicional, lo que intensifica el déficit de habilidades y retrasa los despliegues en provincias con recursos limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Endoscopios Lideran a Pesar del Crecimiento de la Visualización

Los endoscopios representaron el 43,11% de la participación del mercado de dispositivos de endoscopia en Sudáfrica en 2025, subrayando su papel central en las vías diagnósticas y terapéuticas. La alta prevalencia de indicaciones gastrointestinales garantiza una demanda de base estable para gastroscopios y colonoscopios flexibles, mientras que los artroscopios rígidos y los laparoendoscopios apoyan los volúmenes quirúrgicos en ortopedia y bariátrica. Se proyecta que los sistemas de visualización registren una CAGR del 8,42% hasta 2031, reflejando el rápido reemplazo de cabezales de cámara de definición estándar por módulos 4K y 3D. El mercado de dispositivos de endoscopia en Sudáfrica se beneficia de los contratos de servicio gestionado proporcionados por los proveedores, que agrupan torres, fuentes de luz y procesadores en tarifas mensuales predecibles, aliviando las presiones sobre el presupuesto de capital.

Los endoscopios desechables de un solo uso ganan impulso donde las preocupaciones por contaminación superan los diferenciales de costo; los diseños respaldados por la FDA se aplican ahora en la colangiopancreatografía retrógrada endoscópica (CPRE) y la broncoscopia con un éxito técnico comparable. Los accesorios operativos —desde lazos de electrocauterio hasta bombas de gestión de fluidos— experimentan un mayor rendimiento a medida que se expande la endoscopia terapéutica. Las plataformas flexibles asistidas por robot siguen siendo incipientes, pero atraen a los primeros adoptantes en centros académicos que buscan ofrecer cirugía endoscópica transluminal por orificios naturales (NOTES). Estas dinámicas inclinan colectivamente la combinación de productos hacia categorías de mayor valor, sosteniendo la expansión de ingresos más allá del crecimiento puro de volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Dominio de la Gastroenterología es Desafiado por el Crecimiento de la Otorrinolaringología

La gastroenterología representó el 52,05% del tamaño del mercado de dispositivos de endoscopia en Sudáfrica en 2025, respaldada por las directrices establecidas de cribado de cáncer colorrectal y la alta prevalencia de úlcera péptica. La vigilancia rutinaria del esófago de Barrett y la enfermedad inflamatoria intestinal consolida aún más la demanda gastrointestinal. Sin embargo, la cirugía de otorrinolaringología está destinada a superar este ritmo con una CAGR del 8,63% hasta 2031, impulsada por la adopción de la cirugía endoscópica de senos paranasales y la popularidad de la laringoscopia en consulta.

Los volúmenes de neumología aumentan en medio de las persistentes cargas de tuberculosis; la broncoscopia terapéutica incorpora ahora kits de criobiopsia y colocación de stents en vías respiratorias que amplían los ingresos por accesorios. La urología se inclina hacia ureteroscopios de un solo uso que mitigan la infección cruzada en el manejo de cálculos renales. La artroscopia y la cardiología siguen siendo nichos especializados caracterizados por altos valores de reembolso, mientras que los servicios de endoscopia bariátrica, como la colocación de balón intragástrico, reflejan la creciente prevalencia de la obesidad. El crecimiento interdisciplinario diversifica los flujos de ingresos, garantizando que el mercado de dispositivos de endoscopia en Sudáfrica no dependa excesivamente de ningún área terapéutica en particular.

Por Usuario Final: Los Hospitales Dominan Mientras los Centros Ambulatorios Crecen Rápidamente

Los hospitales y clínicas representaron el 47,10% del tamaño del mercado de dispositivos de endoscopia en Sudáfrica en 2025, aprovechando las vías de atención integrada y el respaldo de cuidados intensivos esencial para los casos terapéuticos avanzados. Sus departamentos internos de procesamiento estéril permiten grandes flotas de endoscopios reutilizables, distribuyendo los costos de reprocesamiento en altos volúmenes diarios. Sin embargo, los centros de cirugía ambulatoria registrarán la CAGR más rápida del 8,99% hasta 2031, a medida que los pagadores trasladan los procedimientos de menor complejidad a entornos ambulatorios.

El modelo de negocio de los centros de cirugía ambulatoria se alinea con los pagos agrupados y los esquemas de capitación bajo el NHI, alentando a los inversores a aprobar nuevas construcciones en mercados periurbanos en crecimiento. Los centros de endoscopia especializados en gastroenterología u otorrinolaringología explotan las eficiencias de alto rendimiento y la menor rotación de pacientes para lograr una economía superior. Dicha diversificación de los entornos de atención remodela los patrones de adquisición, favoreciendo torres portátiles y endoscopios de perfil delgado optimizados para cambios rápidos en la combinación de casos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Higiene: El Dominio de los Reutilizables Enfrenta la Disrupción de los de Un Solo Uso

Los endoscopios reutilizables aún controlaban el 83,60% de la participación del mercado de dispositivos de endoscopia en Sudáfrica en 2025, reflejando la infraestructura de reprocesamiento consolidada y los menores costos por procedimiento a altos volúmenes. Los reprocesadores automáticos de endoscopios con gabinetes de secado integrados reducen el riesgo microbiano, aunque los brotes vinculados a Pseudomonas y organismos multirresistentes continúan surgiendo a nivel mundial. Los endoscopios de un solo uso, que crecen a una CAGR del 9,21%, evitan completamente la limpieza y simplifican la logística para los programas de alcance remoto.

Los modelos de análisis costo-beneficio ahora incorporan las inspecciones de microboroscopio mandatadas por la AAMI y las actualizaciones de detergentes, reduciendo la brecha de gastos de vida útil entre las opciones reutilizables y desechables. Los debates sobre sostenibilidad reflexionan sobre los residuos de plástico médico, aunque los comités de gobernanza clínica priorizan cada vez más la seguridad del paciente sobre las compensaciones ambientales. A medida que las autoridades de adquisición se consolidan bajo el NHI, las negociaciones de descuentos por volumen pueden inclinar la balanza a favor de las plataformas de un solo uso para los procedimientos de alto riesgo de CPRE y broncoscopia.

Análisis Geográfico

Los centros metropolitanos —Johannesburgo, Pretoria y Ciudad del Cabo— absorben la mayor parte de los volúmenes de procedimientos, impulsados por hospitales terciarios, flujos de capital del sector privado y proximidad a los corredores logísticos de importación. Estas provincias adoptan torres mejoradas con inteligencia artificial antes, acelerando los ciclos de reemplazo. La legislación del NHI, promulgada en 2024, tiene como objetivo igualar la disponibilidad de servicios centralizando las adquisiciones y la financiación a nivel nacional. Sin embargo, las complejidades de implementación y las restricciones fiscales pueden retrasar la distribución uniforme de equipos hasta más allá de 2027, preservando las disparidades geográficas a corto plazo.

Las provincias costeras se benefician de los flujos de turismo médico; los hospitales privados en Durban y Port Elizabeth anuncian paquetes de cribado por colonoscopia con informes histológicos el mismo día, atrayendo a viajeros regionales. Las provincias del interior enfrentan mayores escaseces de personal, con tasas de vacantes para técnicos de gastroenterología que superan el 35% en Limpopo y el Cabo del Norte. Los compromisos de infraestructura por un total de ZAR 943.800 millones (USD 53.280 millones) para 2024-2026 asignan fondos para la renovación de clínicas rurales, incluidas salas de endoscopia modulares y plataformas de tutoría a distancia que extienden la experiencia urbana a sitios remotos.

Las unidades móviles de endoscopia equipadas con torres alimentadas por generador están pilotando campañas de cribado colorrectal entre distritos, demostrando un 40% más de cumplimiento de los participantes en comparación con los modelos de derivación centralizados. Los departamentos de salud provinciales evalúan sistemas de archivo de imágenes basados en la nube para permitir consultas en tiempo real con gastroenterólogos universitarios, mitigando la escasez de especialistas. A lo largo del horizonte de pronóstico, se espera que las mejoras incrementales en infraestructura y los esquemas de transferencia de tecnología eleven las tasas de penetración fuera de las tres principales áreas metropolitanas, ampliando el panorama de ingresos para el mercado de dispositivos de endoscopia en Sudáfrica.

Panorama regulatorio

Sudáfrica regula los dispositivos médicos, incluidos los equipos de endoscopia, en virtud de la Ley de Medicamentos y Sustancias Afines de 1965 (Ley 101 de 1965), modificada, con la supervisión de la Autoridad Reguladora de Productos Sanitarios de Sudáfrica (SAHPRA). El marco se implementa a través de las Regulaciones relativas a los Dispositivos Médicos y los Dispositivos Médicos de Diagnóstico In Vitro (Boletín Oficial N.º 40480, 09 de diciembre de 2016) y utiliza un sistema de clasificación basado en el riesgo (Clase A a Clase D), que determina los requisitos de evidencia y los controles según el uso previsto y la invasividad.

El acceso al mercado y el suministro continuo dependen del cumplimiento a nivel de establecimiento. Los fabricantes, importadores, exportadores y distribuidores deben contar con una Licencia de Establecimiento de Dispositivos Médicos válida de SAHPRA, con expectativas de sistemas de calidad tales como la evidencia de la norma ISO 13485 referenciada en las licencias y sus renovaciones. Junto con las actualizaciones de las guías de clasificación (incluidas las actualizaciones de las directrices de clasificación de dispositivos médicos de SAHPRA emitidas en 2025), los controles de importación y distribución refuerzan la responsabilidad posterior a la comercialización, lo que incrementa el valor de la representación autorizada local y de los socios de canal en conformidad para los fabricantes multinacionales de equipos de endoscopia que operan en Sudáfrica.

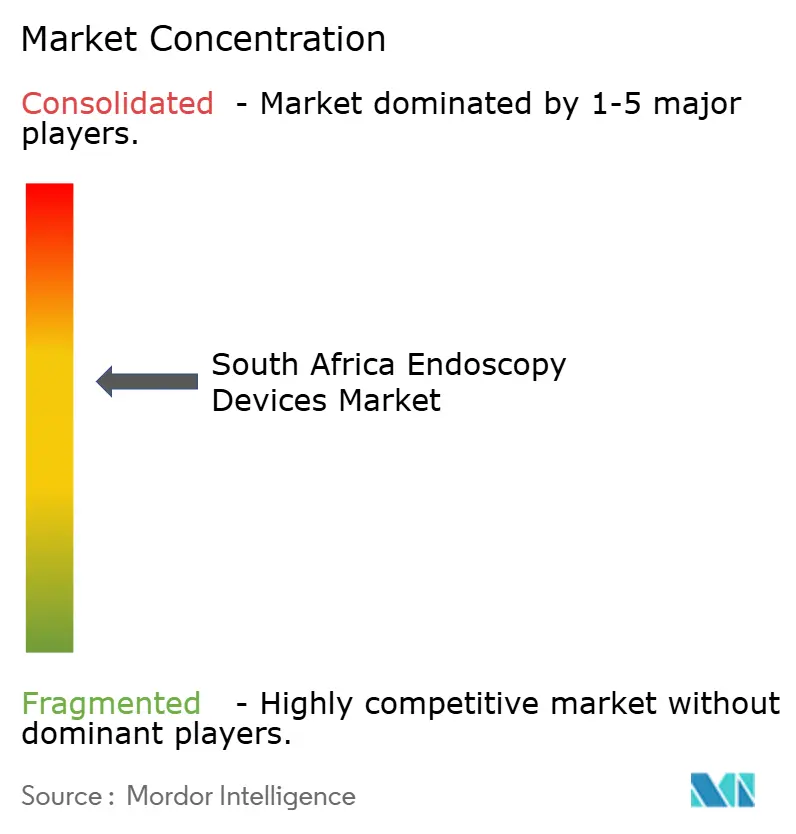

Panorama Competitivo

Los fabricantes internacionales dominan a través de alianzas de distribución de larga data que navegan los requisitos de registro de SAHPRA y los requisitos de licitación. Olympus, Karl Storz y Boston Scientific representan conjuntamente envíos de unidades significativos, aprovechando contratos de servicio agrupados y cobertura de ingenieros en el sitio. Las empresas locales se concentran en detergentes de reprocesamiento y gamas de accesorios de bajo costo, suministrando a hospitales públicos bajo licitaciones sensibles al precio.

La diferenciación tecnológica en torno a algoritmos de detección integrados con inteligencia artificial, imágenes 4K/3D y puntas dirigibles robóticas distingue a las marcas líderes, permitiendo precios premium. Los movimientos estratégicos incluyen el lanzamiento del sistema EVIS X1 de Olympus en el ejercicio fiscal 2024, que ha asegurado una adopción temprana en dos hospitales universitarios de Johannesburgo. Boston Scientific amplió su asociación de distribución en 2025 para cubrir duodenoscopios de un solo uso, anticipando los mandatos de control de infecciones vinculados al NHI. Mientras tanto, Karl Storz introdujo un modelo de arrendamiento de servicio gestionado, agrupando torres, endoscopios y consumibles bajo tarifas mensuales fijas, atractivo para los operadores de centros de cirugía ambulatoria que buscan flujos de caja predecibles.

La formación sigue siendo un factor competitivo decisivo; los proveedores patrocinan becas y laboratorios de simulación para abordar la crítica escasez de técnicos. Las plataformas digitales que ofrecen resolución de problemas de realidad aumentada guían al personal en el sitio a través del mantenimiento de endoscopios, reduciendo el tiempo de inactividad. Dichos servicios integrales elevan los costos de cambio y consolidan las posiciones de los titulares, manteniendo una puntuación de concentración moderada dentro de la industria de dispositivos de endoscopia en Sudáfrica.

Líderes de la Industria de Dispositivos de Endoscopia en Sudáfrica

Olympus Corporation

KARL STORZ SE & Co. KG

Boston Scientific Corporation

Fujifilm Holdings Corporation

Pentax Medical (HOYA Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La demanda de adquisiciones y de expansión de servicios está estrechamente vinculada a los programas de infraestructura del sistema de salud, ya que el Seguro Nacional de Salud (NHI) impulsa una compra más centralizada. En junio de 2026, el Departamento Nacional de Salud informó que se presentaron 11 propuestas de infraestructura al Fondo Presupuestario para Infraestructura (BIF) que abarcan hospitales de varias provincias (incluidas Gauteng, KwaZulu-Natal, Cabo Oriental, Mpumalanga y Limpopo). Estas presentaciones crean puntos de contacto concretos a corto plazo para la instalación y actualización de torres de visualización, equipos de reprocesamiento y flotas de endoscopios acordes a mayores volúmenes de casos.

La expansión del acceso fuera de las principales áreas metropolitanas también se está apoyando mediante modelos de entrega descentralizados que favorecen configuraciones de endoscopia portátiles e implementaciones respaldadas por servicios. Se ha documentado un modelo de endoscopia móvil ("endoscopy-on-wheels") con base en el George Regional Hospital, en el Cabo Occidental, que ofrece endoscopia gastrointestinal en múltiples hospitales rurales, lo que refleja una ruta escalable para ampliar la capacidad diagnóstica donde persisten las limitaciones de suites fijas y las carencias de personal. En el ámbito del acceso al mercado, los proveedores que se alinean con las licencias y expectativas de calidad de SAHPRA (incluidos los requisitos vinculados a la ISO 13485 para establecimientos autorizados) y que planifican en función de estructuras vinculadas al NHI, como la propuesta Oficina de Adquisición de Productos Sanitarios (OHPP), pueden posicionarse tanto para licitaciones provinciales como para futuras vías de adquisición centralizada.

Desarrollos recientes del sector

- Abril de 2026: Olympus Corporation celebró una asociación estratégica de distribución con Adcock Ingram Critical Care para suministrar tecnologías avanzadas de endoscopia y cirugía en toda Sudáfrica y la región del sur de África. La asociación mejora la logística local, la cobertura de servicio y la capacidad de soporte clínico, lo que puede reducir el tiempo de inactividad y favorecer la retención de plataformas de visualización y endoscopios de gama alta.

- Abril de 2026: Sudáfrica emitió un aviso de retiro urgente para ciertos productos de Boston Scientific a través de la Comisión Nacional del Consumidor, citando posibles fallos de despliegue y mecánicos, y haciendo referencia a 128 unidades afectadas en el mercado local. La medida incrementa la atención a la vigilancia posterior a la comercialización y puede empujar a hospitales y distribuidores que manejan dispositivos adyacentes a la endoscopia avanzada hacia una mayor exigencia en calidad del proveedor, trazabilidad y capacidad de respuesta del servicio en campo.

- Septiembre de 2024: SAHPRA publicó cronogramas actualizados de dispositivos médicos que aclararon las normas de clasificación y licenciamiento aplicables a los dispositivos médicos, incluidos los equipos de endoscopia. Una categorización más clara y obligaciones de establecimiento definidas favorecen una planificación de registro y cumplimiento más predecible para importadores y fabricantes que venden endoscopios, sistemas de visualización y dispositivos operativos relacionados en Sudáfrica.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos generados por los dispositivos de endoscopia utilizados en Sudáfrica para procedimientos diagnósticos y terapéuticos, contabilizados en el punto de venta a hospitales, clínicas y otros entornos de atención.

Exclusiones del alcance: excluimos las tarifas por procedimiento, los servicios médicos y el equipo hospitalario general que no es específico de la endoscopia.

Descripción general de la segmentación

- Por Tipo de Producto

- Endoscopios

- Endoscopios Flexibles

- Endoscopios Rígidos

- Endoscopios de Cápsula

- Endoscopios Asistidos por Robot

- Endoscopios Desechables (de Un Solo Uso)

- Sistemas de Visualización

- Cabezales de Cámara

- Fuentes de Luz

- Procesadores de Video

- Monitores y Pantallas

- Grabadores y Almacenamiento de Datos

- Dispositivos Operativos de Endoscopia

- Sistemas de Energía

- Insufladores y Bombas de Succión

- Grapadoras y Dispositivos de Sutura Endoscópicos

- Dispositivos de Recuperación

- Sistemas de Gestión de Fluidos

- Accesorios y Consumibles

- Endoscopios

- Por Aplicación

- Gastroenterología

- Neumología

- Urología

- Ginecología

- Cirugía Ortopédica (Artroscopia)

- Cardiología

- Cirugía de Otorrinolaringología

- Neurología

- Cirugía Bariátrica y Metabólica

- Otras Aplicaciones

- Por Usuario Final

- Hospitales y Clínicas

- Centros de Cirugía Ambulatoria

- Otros Usuarios Finales

- Por Higiene

- Endoscopios Reutilizables

- Endoscopios de Un Solo Uso

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza fundamentando variables que se pueden verificar públicamente, antes de trasladar los supuestos al modelo. Nos remitimos a fuentes como la Organización Mundial de la Salud, el Banco Mundial, las estadísticas de salud de la OCDE (cuando están disponibles) y publicaciones sudafricanas de salud y adquisiciones que describen la capacidad de atención y la prestación de servicios.

También revisamos contenido de reguladores y normas (como las guías de supervisión de dispositivos médicos), literatura clínica revisada por pares sobre tendencias de utilización de la endoscopia, y publicaciones de grupos hospitalarios donde se analiza la combinación de procedimientos. Luego se utilizan informes anuales de empresas, presentaciones para inversores y prensa de reputación para comprender la exposición de la cartera (endoscopios, dispositivos operativos y sistemas de visualización) y la dirección esperada de los precios. Para verificaciones cruzadas, empleamos suscripciones de pago para datos financieros e inteligencia empresarial, coberturas de noticias y finanzas, y bases de datos de patentes para confirmar los ciclos de producto y el momento de adopción. Las fuentes aquí listadas son ilustrativas, y también se utilizaron muchos otros documentos públicos para la recopilación, verificación y aclaración.

Entrevistas primarias y encuestas

Los datos primarios se recopilan mediante entrevistas con expertos y encuestas estructuradas con distribuidores, actores de adquisiciones, clínicos y equipos de servicio que respaldan las suites de endoscopia, lo que nos ayuda a precisar qué se está comprando y reemplazando realmente. Dado que se trata de un mercado nacional de Sudáfrica, el trabajo de campo se distribuye por los principales centros de atención y luego se equilibra con las opiniones de provincias más pequeñas, de modo que la narrativa de precios y adopción no quede sobreajustada a una sola área metropolitana. Lo que se recoge se utiliza para validar las señales documentales, llenar vacíos sobre las combinaciones de reutilizable frente a de un solo uso, y poner a prueba los supuestos sobre los ciclos de reemplazo y el calendario de licitaciones.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Altos ejecutivos (CXO): 18% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 23% | |

| Actores más pequeños: 19% | Gerentes: 59% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda a partir de la necesidad vinculada a procedimientos y de la capacidad de atención en Sudáfrica, y luego lo convierte en gasto en dispositivos utilizando supuestos realistas de precios y reemplazo. Los totales se corroboran con aproximaciones selectivas de abajo hacia arriba, como el precio de venta promedio muestreado multiplicado por los volúmenes de unidades para los grupos clave de dispositivos, y con verificaciones del canal de distribución para ajustar cuando la primera estimación resulta demasiado alta o demasiado baja.

Entre los factores que importan en este mercado se incluyen los volúmenes estimados de procedimientos de endoscopia por aplicaciones principales, la base instalada y los ciclos de reemplazo de endoscopios y sistemas de visualización, la adopción de reutilizables frente a de un solo uso, el ritmo de las licitaciones públicas frente a los patrones de compra privada, y la evolución de los precios de los dispositivos importados (incluido el momento cambiario). Cuando un segmento carece de una serie pública clara, los vacíos se abordan utilizando indicadores proxy como la expansión de la capacidad hospitalaria, los rangos de utilización confirmados por entrevistas y supuestos de traslado conservadores que se vuelven a probar posteriormente.

Las previsiones se elaboran mediante análisis de escenarios, porque la demanda puede cambiar con los presupuestos, el calendario de licitaciones y la adopción de productos de un solo uso. Los casos de crecimiento se configuran en torno al crecimiento de los procedimientos y la necesidad de reemplazo, y luego se moderan utilizando el consenso de expertos sobre las limitaciones de adquisición a corto plazo y los ciclos esperados de actualización de productos.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, y las variaciones importantes se investigan antes de finalizar las cifras. Comparamos el gasto implícito por procedimiento y por instalación con rangos realistas, y luego revisamos cualquier salto repentino que no se explique por licitaciones, movimientos cambiarios u oleadas de reemplazo.

Se sigue un proceso de revisión analítica de varios pasos, en el que los supuestos, las hojas de trabajo intermedias y los totales finales se verifican de forma cruzada para comprobar la coherencia interna entre grupos de dispositivos y aplicaciones. Si un factor clave cambia de manera significativa, como retrasos en licitaciones, cambios en los precios de importación o una variación en la adopción de productos de un solo uso, se vuelve a contactar a los encuestados para confirmar la dirección y la magnitud. Los informes se actualizan anualmente, con actualizaciones provisionales para eventos importantes, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más reciente y actualizada.

Dimensionamiento del mercado sudafricano de dispositivos de endoscopia de Mordor Intelligence en comparación con otras estimaciones publicadas

Las estimaciones publicadas para este mercado pueden parecer diferentes incluso cuando utilizan la misma etiqueta de país, porque la cesta de dispositivos contabilizada y las decisiones de calendario no siempre son iguales. Las diferencias también aparecen cuando un estudio informa un valor para un año base mientras que otro destaca un año de previsión, lo que puede hacer que las brechas parezcan mayores de lo que realmente son.

La principal diferencia proviene de si el modelo contabiliza únicamente los ingresos de dispositivos vinculados a procedimientos de endoscopia dentro de Sudáfrica, o si combina un gasto más amplio en instrumentos quirúrgicos y categorías más generales de visualización o accesorios sin reglas claras de asignación. Algunas estimaciones también aplican distintos momentos cambiarios para los dispositivos importados y asumen una progresión de precios más rápida, y esas decisiones pueden desplazar el total cuando los volúmenes son similares. Al separar explícitamente los endoscopios reutilizables y de un solo uso, y luego validar los ciclos de reemplazo mediante trabajo de campo, Mordor Intelligence mantiene la estimación vinculada a un conjunto de demanda repetible en lugar de una consolidación amplia de equipos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 468,89 millones de USD (2026) | |

| Editorial del Sector A | 417,78 millones de USD (2024) | Utiliza un año base anterior, y el total informado puede reflejar una combinación de inclusión diferente entre endoscopios, dispositivos operativos y sistemas de visualización, lo que desplaza el valor de partida antes de realizar la previsión. |

| Consultora Global B | 393,80 millones de USD (2028) | Indica un aumento absoluto del mercado durante el período en lugar de un valor de mercado de un solo año, lo cual puede interpretarse erróneamente como una cifra de tamaño y hace que las comparaciones sean sensibles al año de inicio y a la ventana de crecimiento elegidos. |

La dispersión entre las cifras publicadas se explica en gran medida por la selección del año y por lo que se contabiliza como ingresos de dispositivos de endoscopia frente al gasto en equipos adyacentes. Cuando las reglas de alcance son claras y las vinculaciones de precios, reemplazo y procedimientos se verifican con profesionales, el resultado es más fácil de replicar e interpretar para la planificación y la elaboración de presupuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos de endoscopia en Sudáfrica?

Se sitúa en USD 468,89 millones en 2026 y se proyecta que alcance USD 624,49 millones en 2031.

¿A qué velocidad crece la adopción de endoscopios de un solo uso?

Los endoscopios de un solo uso se expanden a una CAGR del 9,21% hasta 2031, impulsados por las prioridades de control de infecciones.

¿Qué categoría de producto crece más rápido?

Se prevé que los sistemas de visualización crezcan a una CAGR del 8,42%, impulsados por la imagen habilitada por inteligencia artificial.

¿Por qué son importantes los centros de cirugía ambulatoria en este espacio?

Los centros de cirugía ambulatoria ofrecen costos de procedimiento entre un 20% y un 25% más bajos y se espera que crezcan a una CAGR del 8,99%, absorbiendo los volúmenes gastrointestinales de rutina.

¿Qué restricción clave podría frenar el crecimiento del mercado?

Los altos costos de capital y el aumento de los gastos de cumplimiento normativo en el reprocesamiento elevan las barreras para los hospitales públicos.

Última actualización de la página el: